22 февраля 2021, 12:41

Новатэк. Обзор финансовых показателей за 4-ый квартал 2020 года. Двойной удар. Падение цен + падение экспорта. Считаем дивиденды и вспоминаем о перспективах.

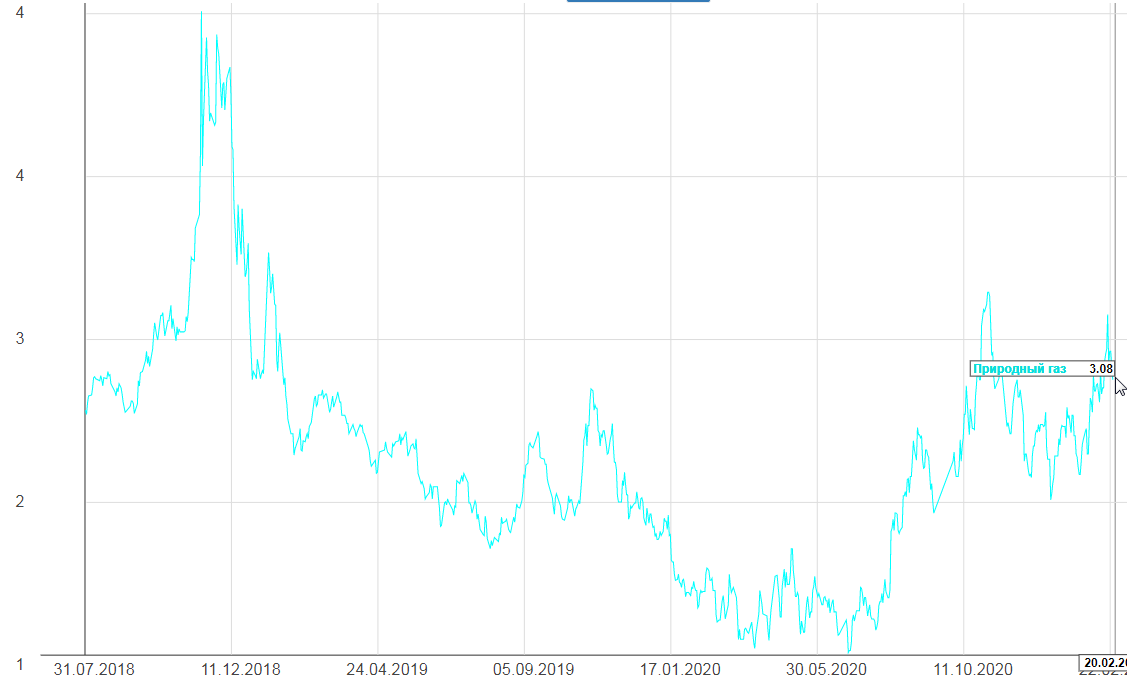

Очень много недоверия, было высказано относительно компании и всего нефтегаза в разгар кризиса. И вот прошел год, а акции части нефтегаза на исторических максимумах. Забавно:) Холода по всему миру вернули природный газ на уровни 2018.

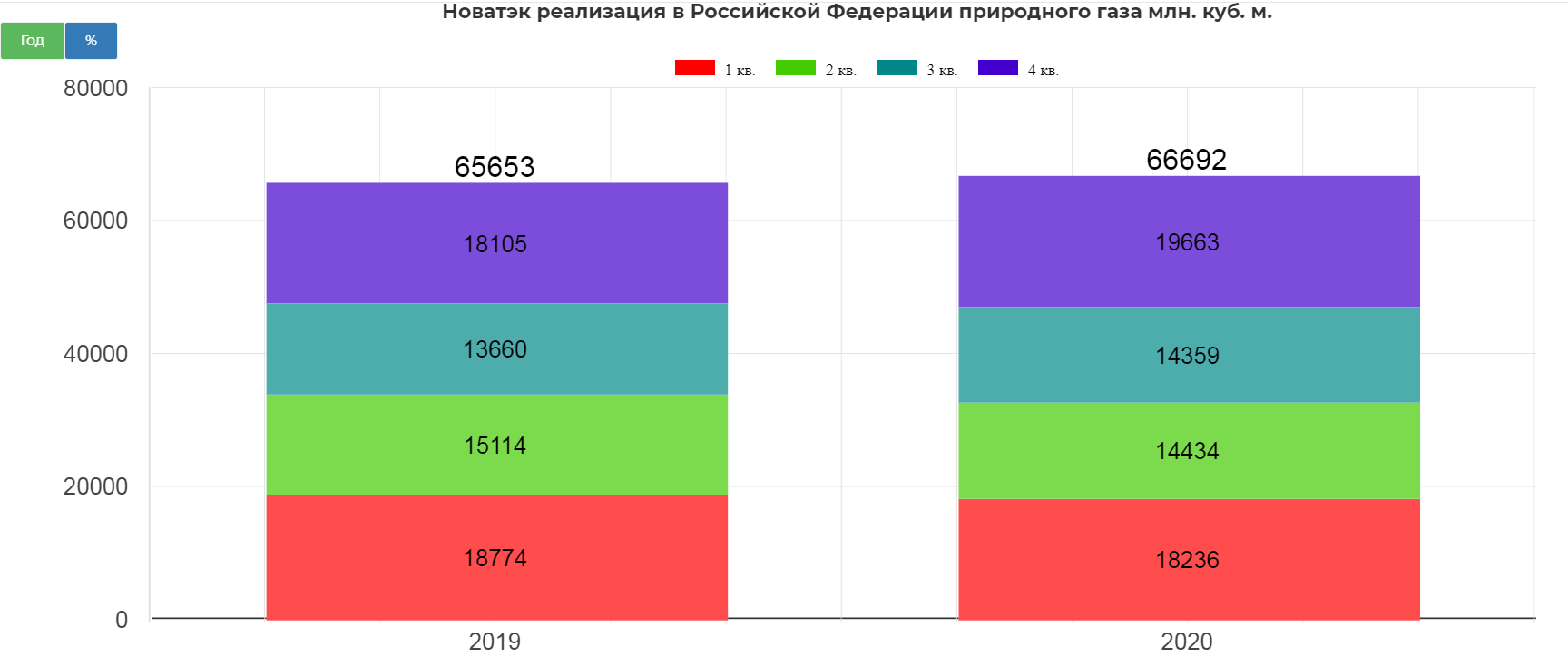

Напомню, что большая часть газа компания продает внутри страны, а там цены стабильны уже много лет.

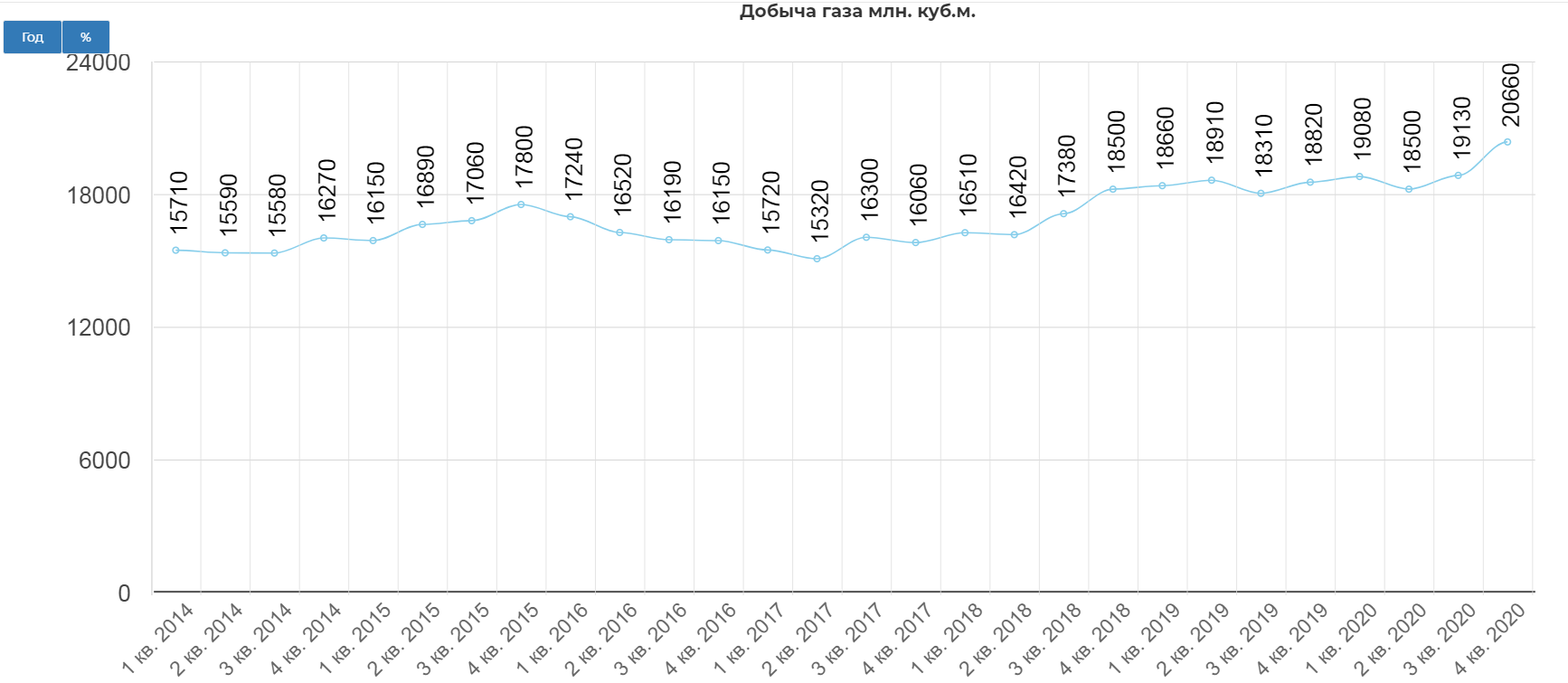

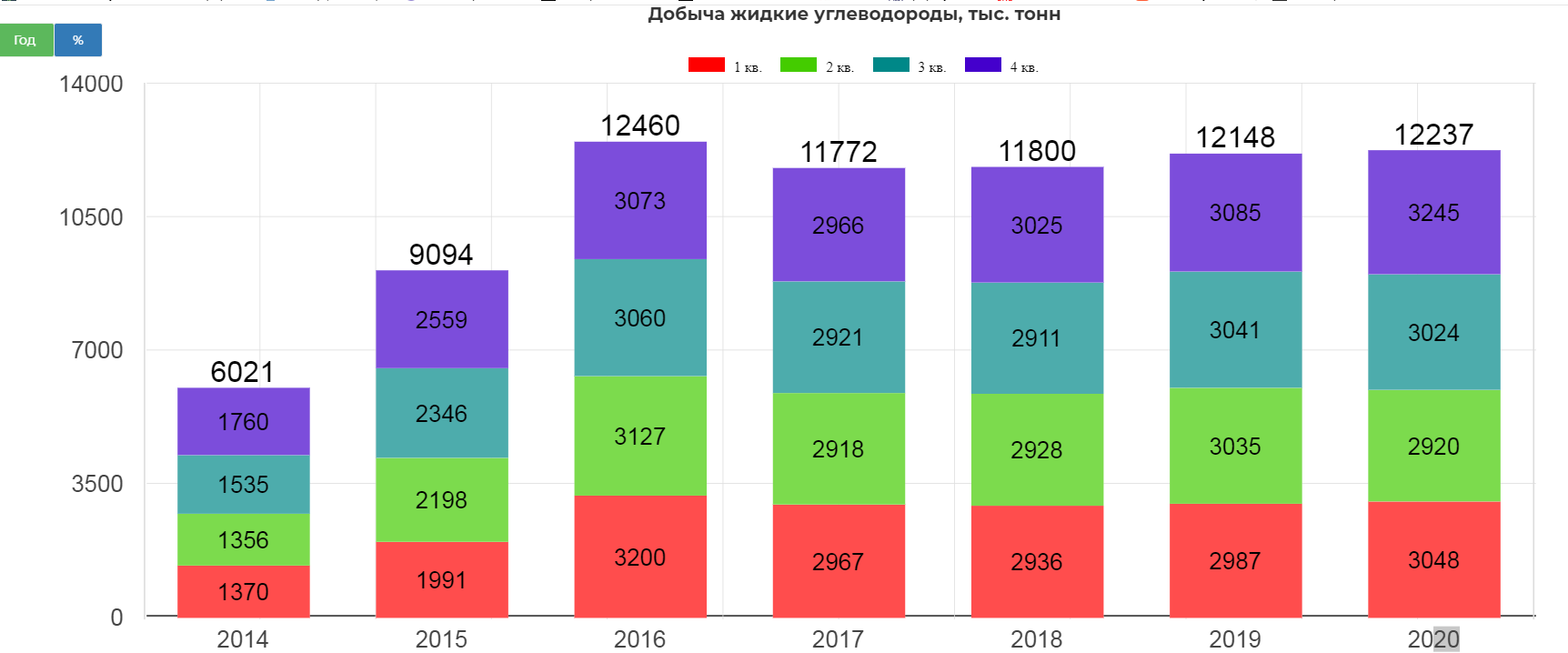

В отличии от нефтяников, газовые добытчики не сокращали, а даже нарастили добычу.

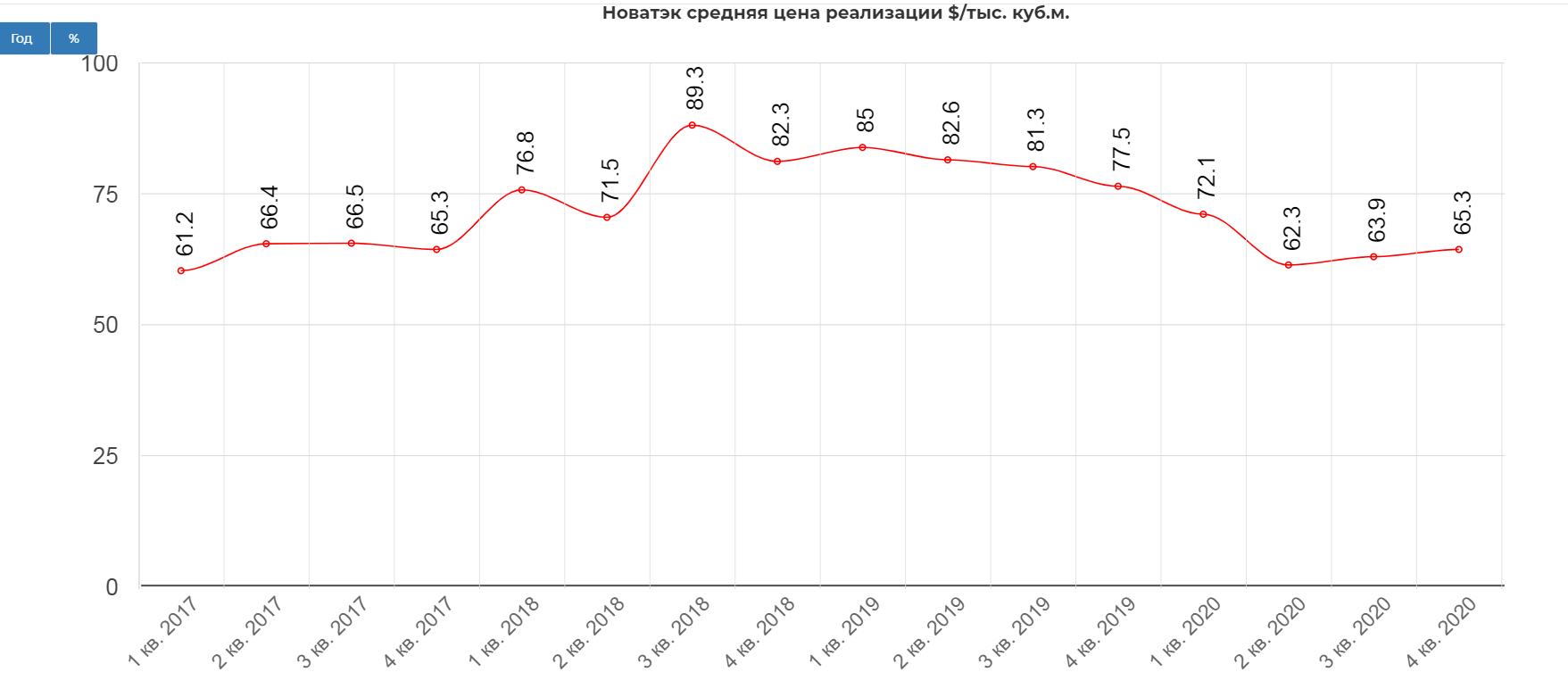

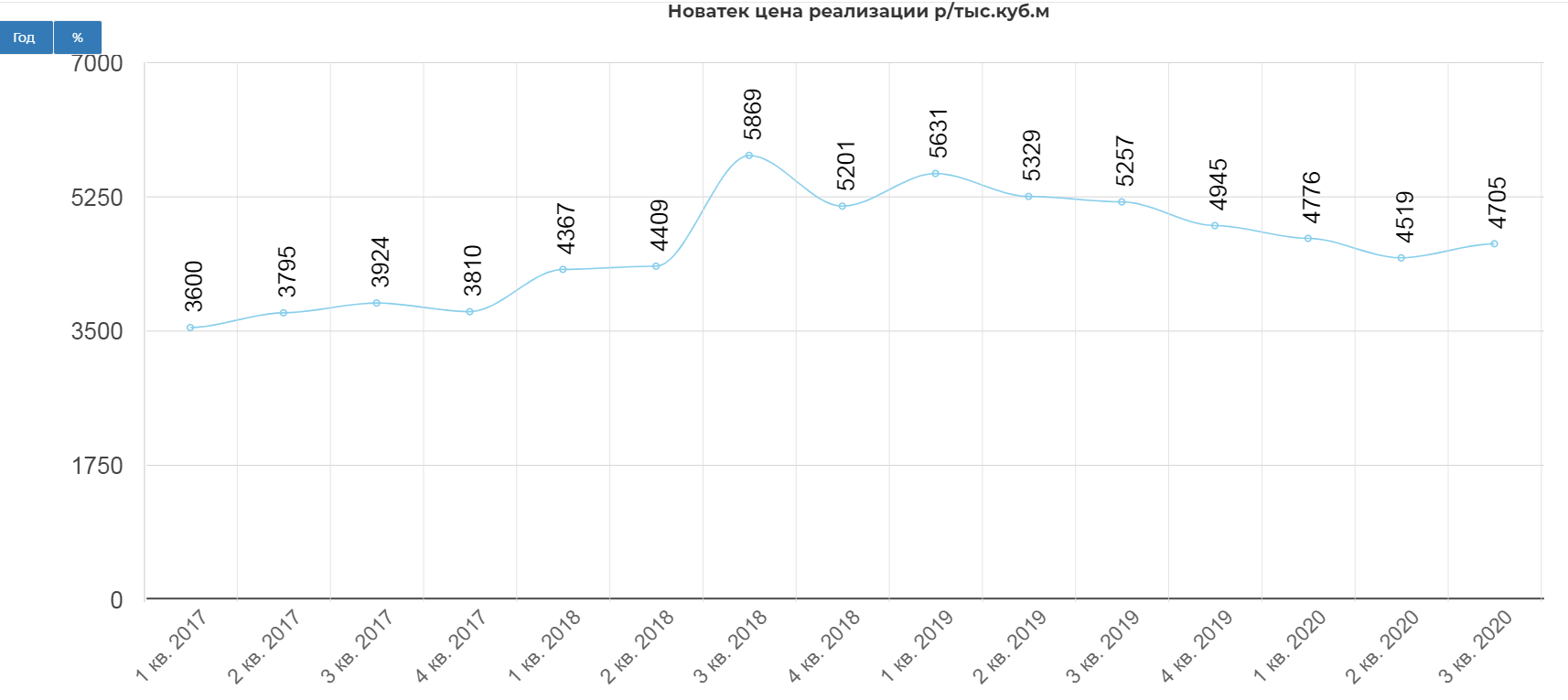

Но контрактные цены привязаны к курсу нефти.(пора бы уже и отвязать...) Цены реализации все еще даже не восстановились к 2019 году.

Даже с учетом живительной девальвации.

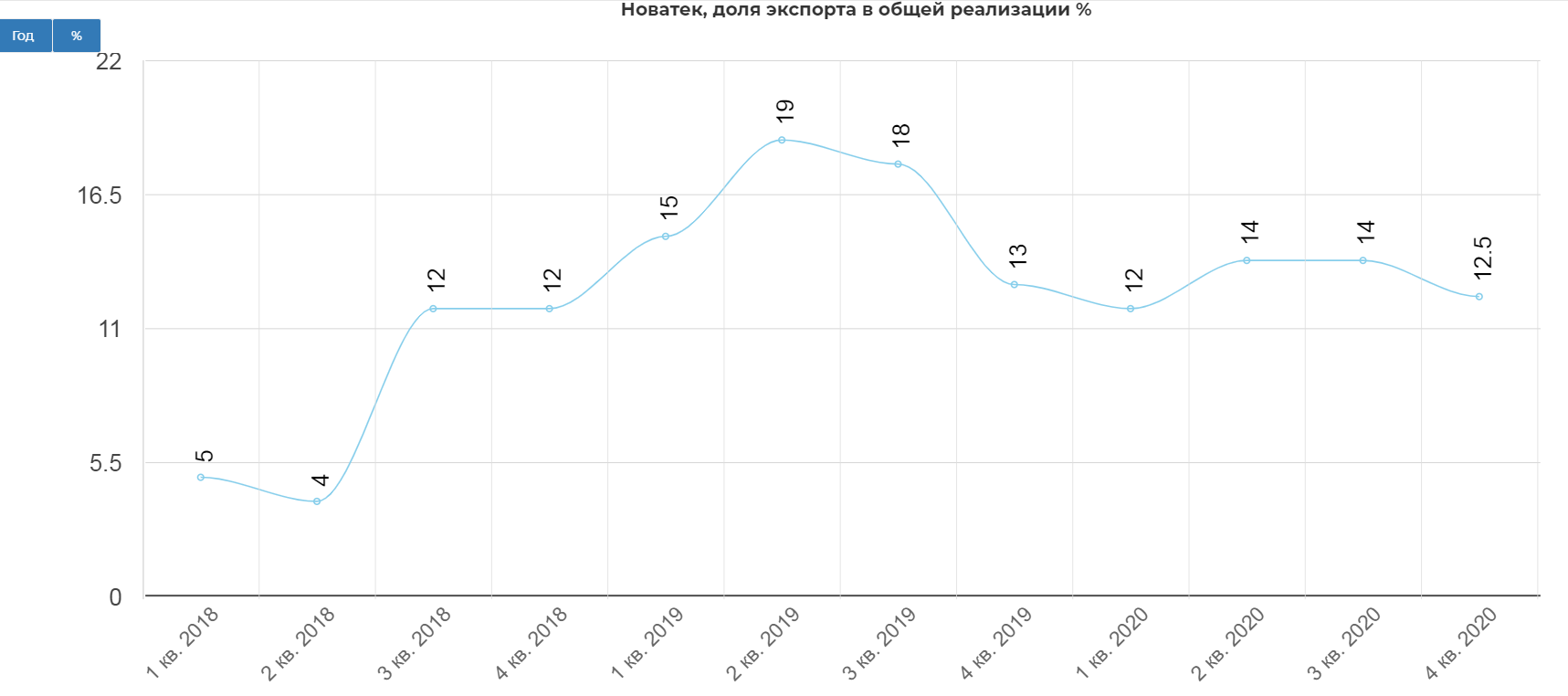

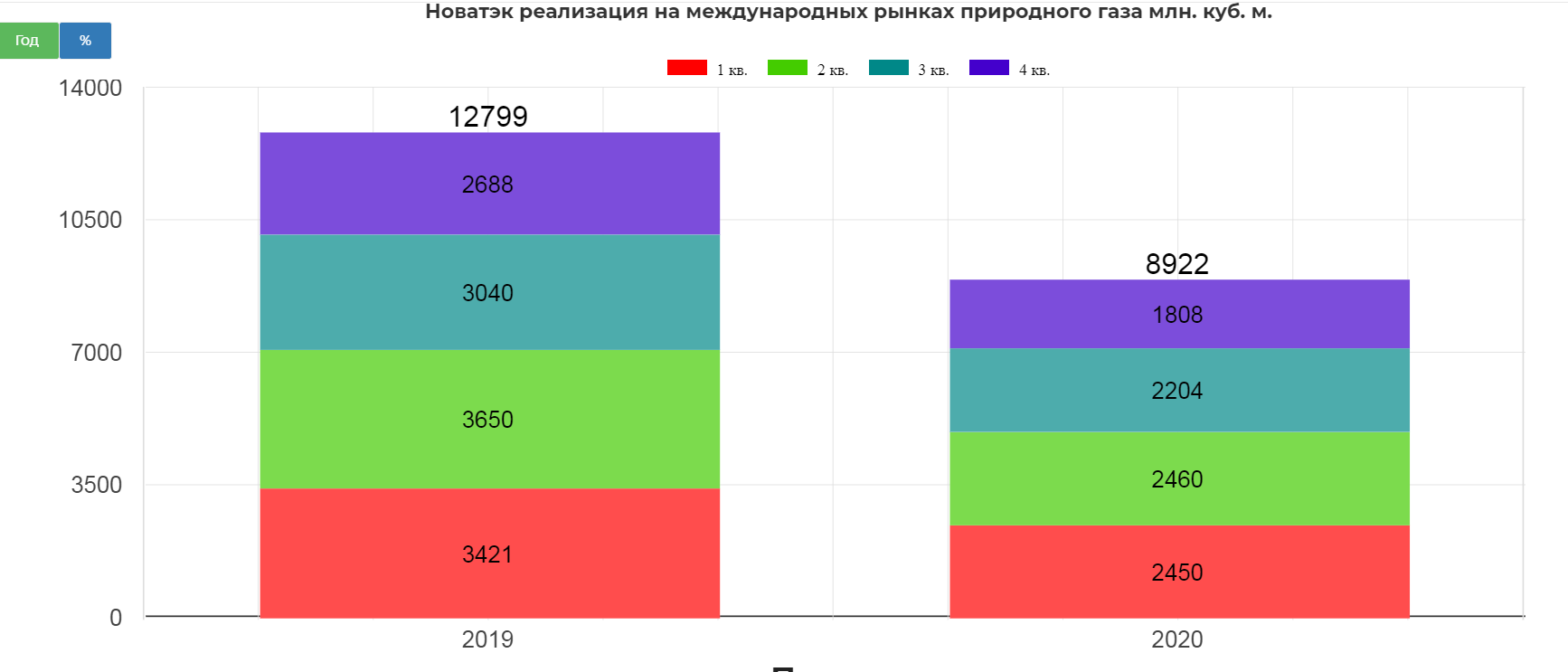

Получаем двойной коктейль от падения цен реализации и падение объемов экспорта.

При стабильном "тыле".

Выходит операционный рост по добыче с падением экспорта.

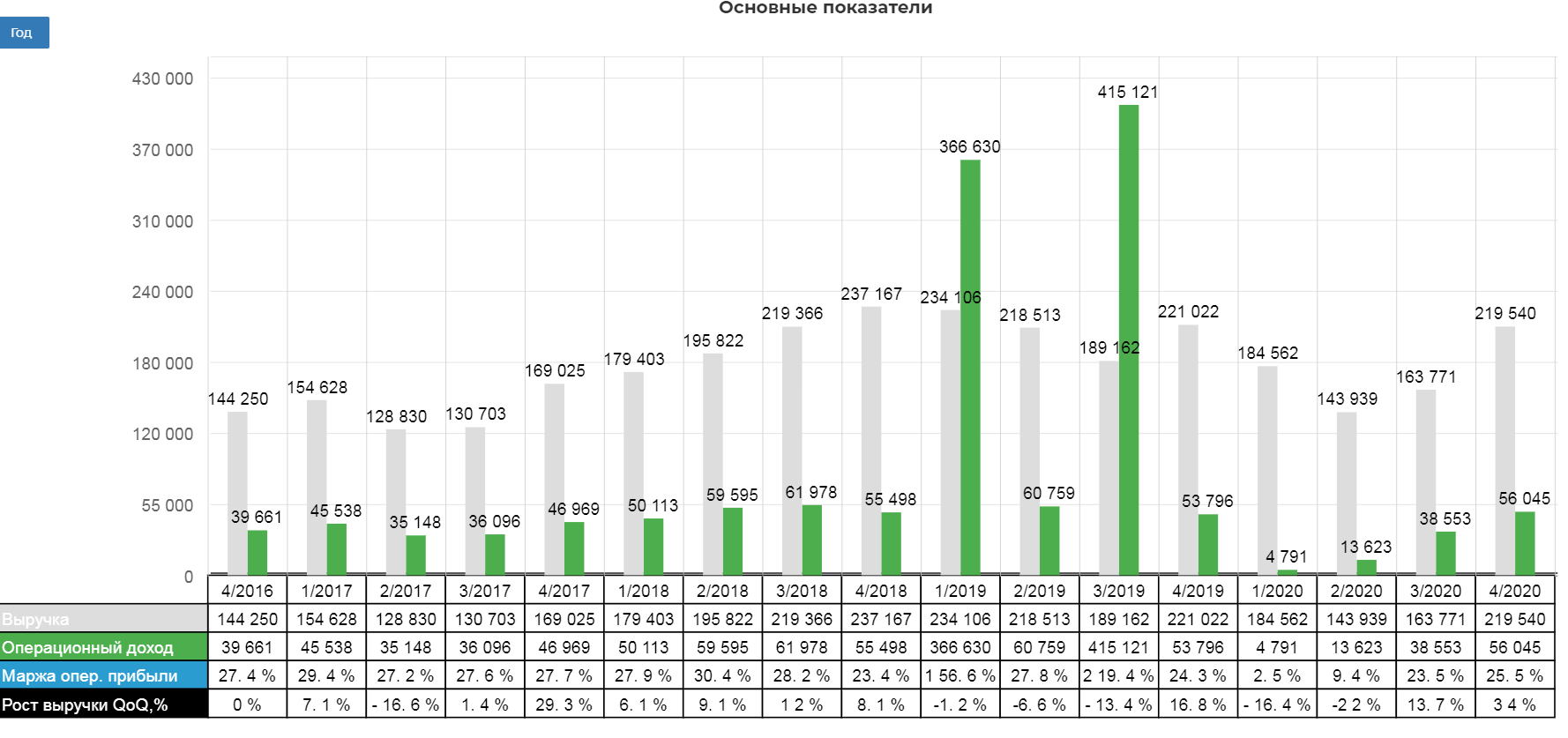

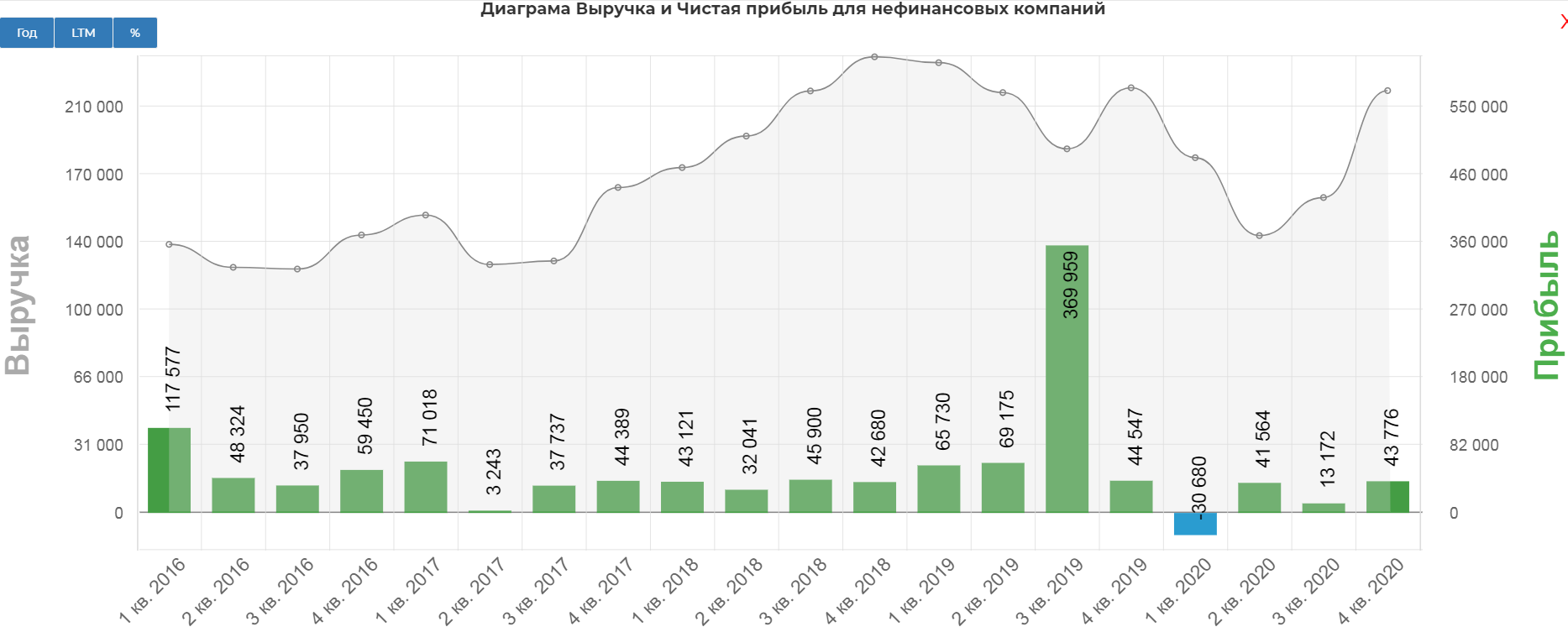

В 2020 году показатели выручки от реализации с учетом доли в совместных предприятий составили 711,8 млрд руб. Снижение выручки в основном связано с падением мировых цен на углеводороды. Наша выручка также снизилась в связи с уменьшением объемов реализации сжиженного природного газа на международных рынках.

Прибыль, относящаяся к акционерам ПАО «НОВАТЭК», составила 67,8 млрд руб. (22,58 руб. на акцию) по сравнению с 865,5 млрд руб. в 2019 году.

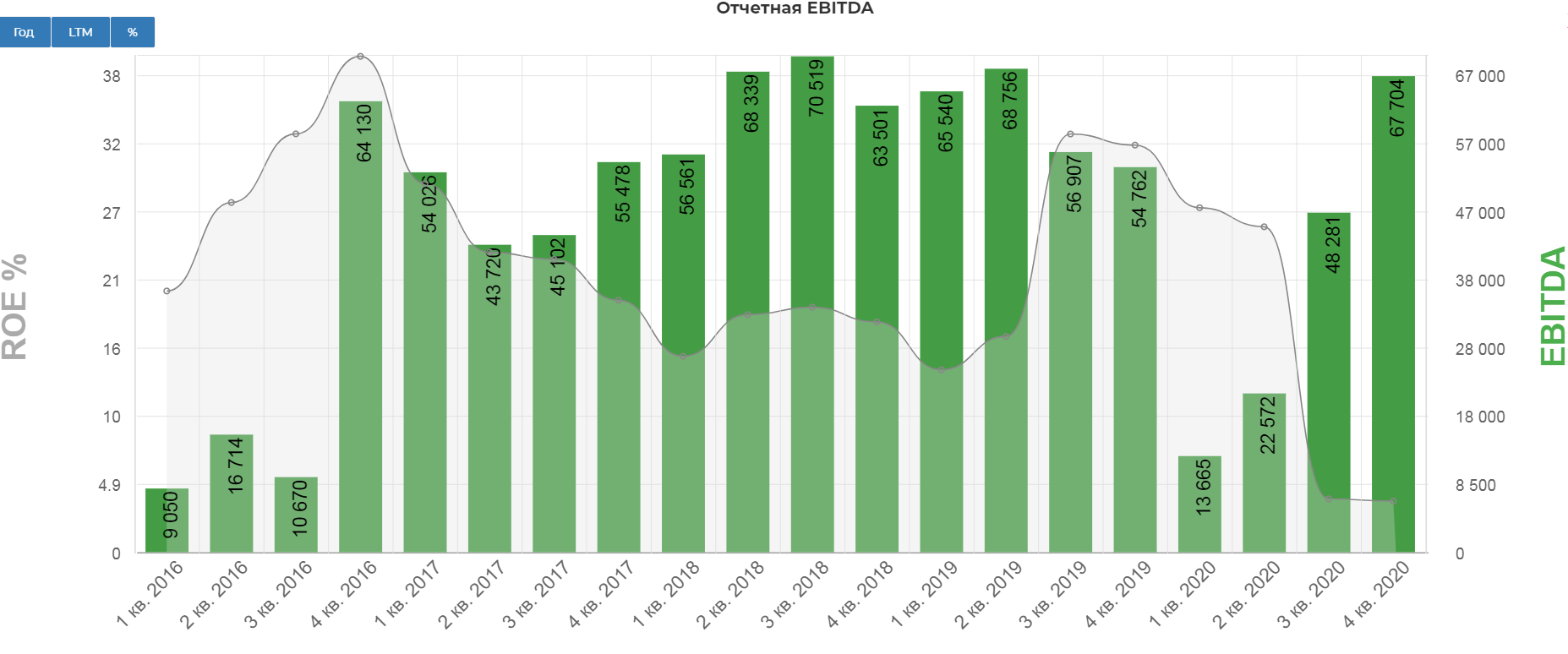

Классическая EBITDA полностью восстановилась до уровней 2019, составив 67 млрд. рублей.

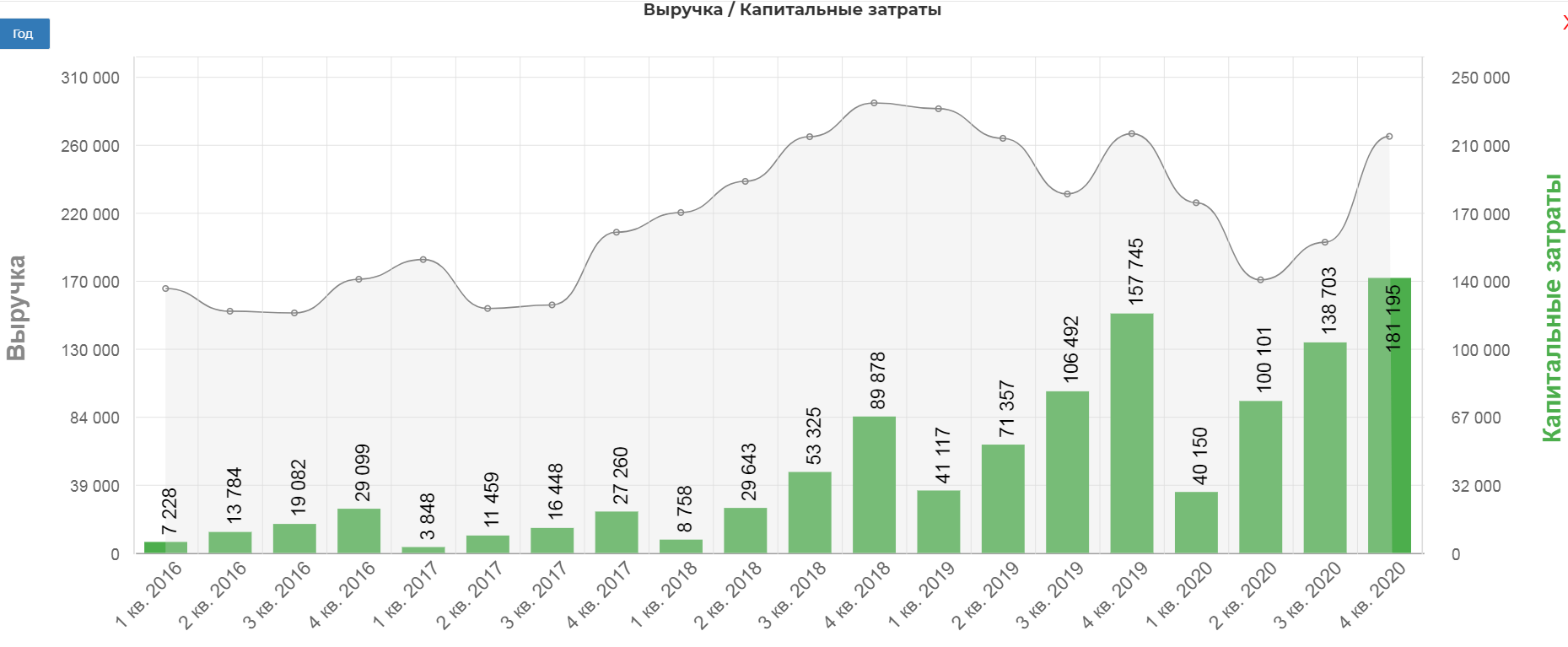

В отличии от многих представителей сектора, Новатэк продолжает наращивать капитальные вложения. За весь 2020, без учета совместных предприятий, капекс составил 181 млрд. рублей.

И снижать не собираются:

Новатэк планирует капвложения в 2021 году в объеме около 200 млрд руб., с учетом СП.

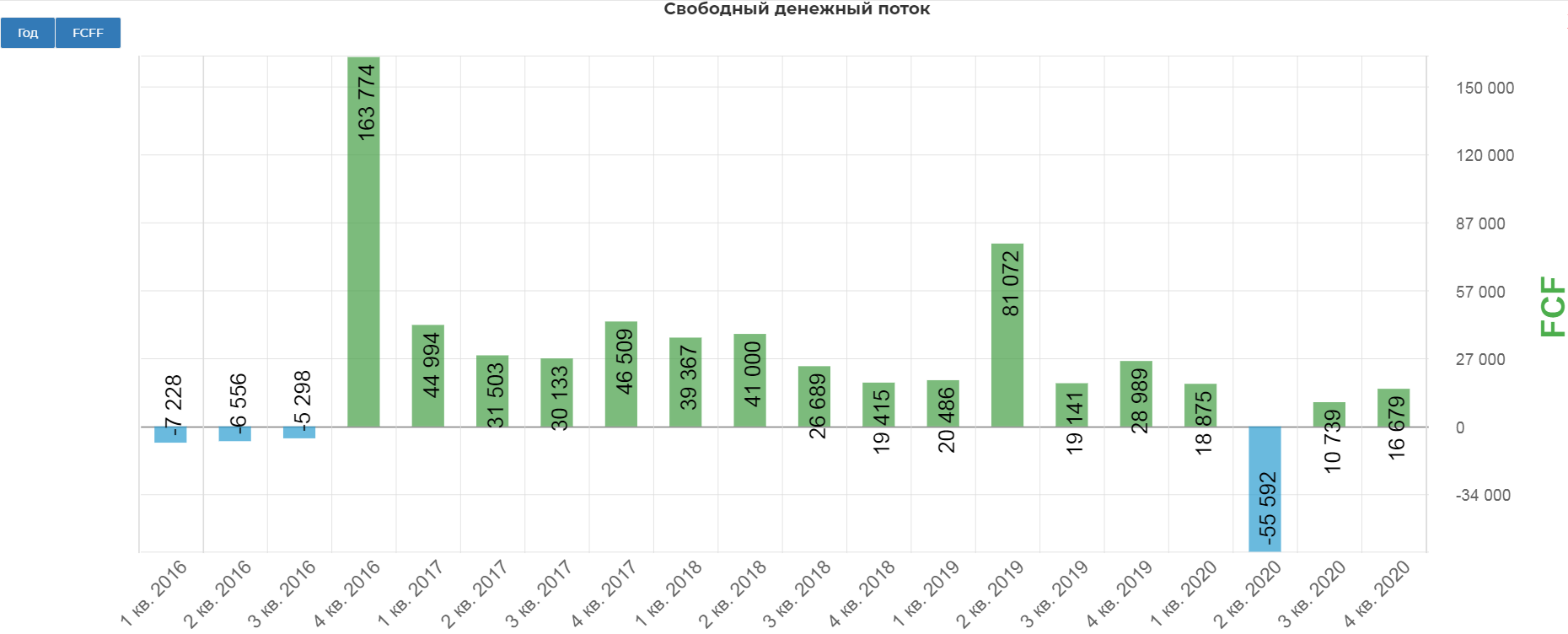

Даже сниженный денежный поток от операционной деятельности, позволяет наращивать вложение в производство, так что FCF уже третий квартал в положительной зоне.

Дивиденды.

Напомню, что в декабре 2020, менеджмент утвердил новую див. политику, направляя на выплаты не 30% ЧП, а 50%.

"Принимая во внимание высокую устойчивость операционных и финансовых результатов «НОВАТЭКа», а также значительный рост масштабов деятельности Компании, принято решение об увеличении минимального целевого уровня дивидендных выплат⚠️ с 30% до 50% от скорректированной чистой прибыли по МСФО. Новая дивидендная политика будет способствовать повышению инвестиционной привлекательности Компании и увеличению совокупного дохода акционеров."

Многие не придают значения фразы "скорректированная ЧП", а это важно.

"Консолидированная чистая прибыль по МСФО для целей расчета размера дивиденда может быть скорректирована на разовые прибыли (убытки), не относящиеся к текущей основной деятельности Общества, прибыли (убытки) от курсовых разниц, другие переоценки и неденежные операции. В случае, если при определении размера дивиденда по итогам полугодия финансового года чистая прибыль была скорректирована для целей определения рекомендуемого размера дивиденда, аналогичная корректировка применяется и при определении размера дивиденда по итогам финансового года"

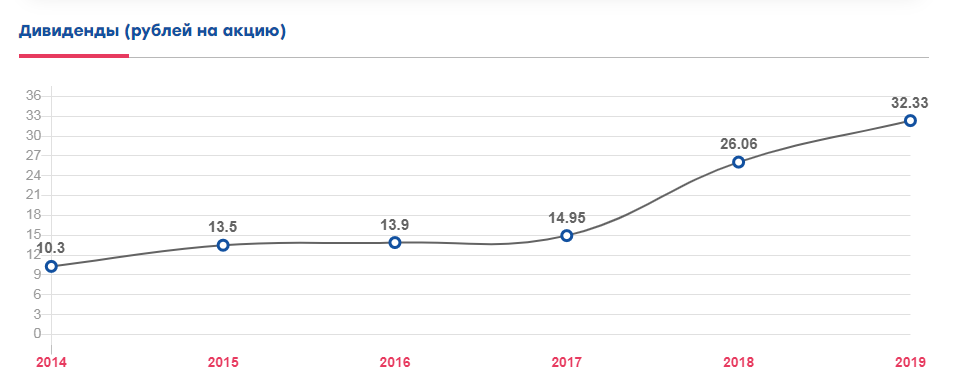

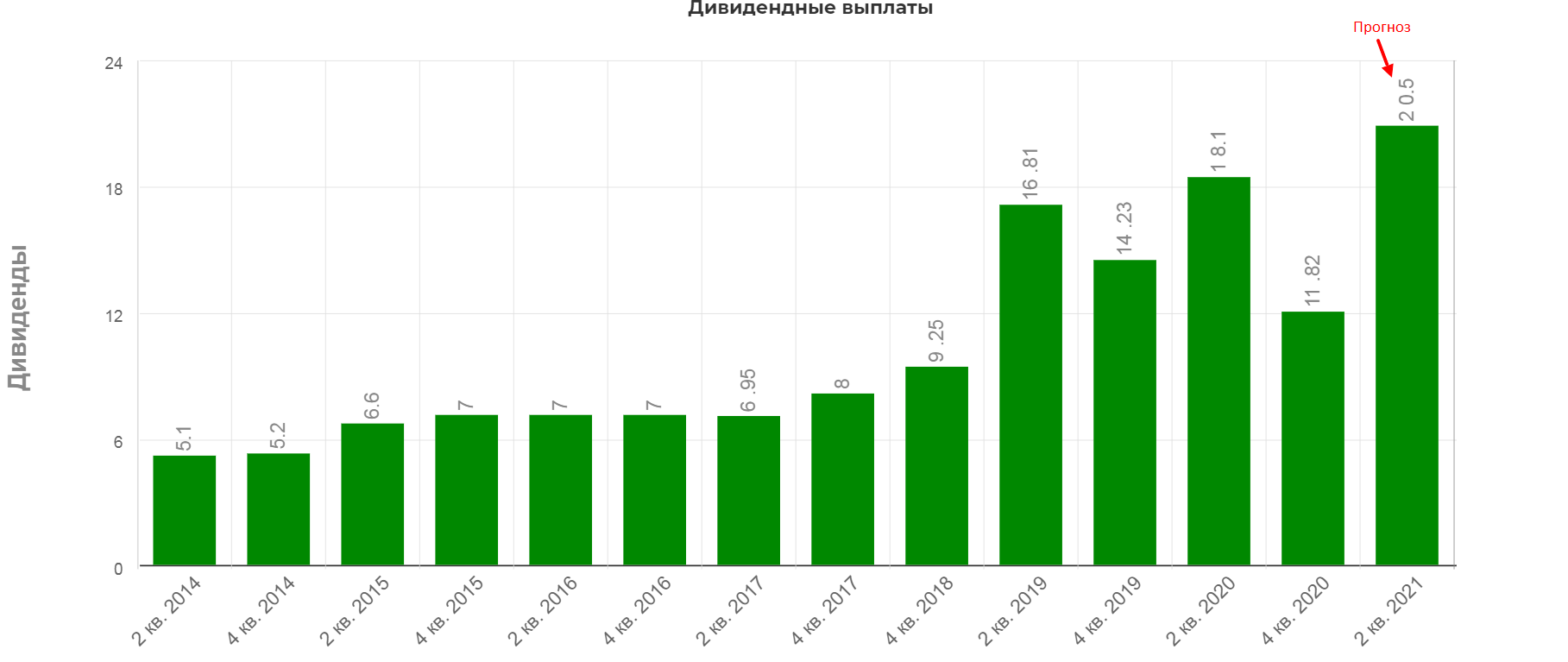

При расчете дивидендов стоит также помнить о том, что Новатэк дивидендный аристократ, наращивающий каждый год размер дивидендов.

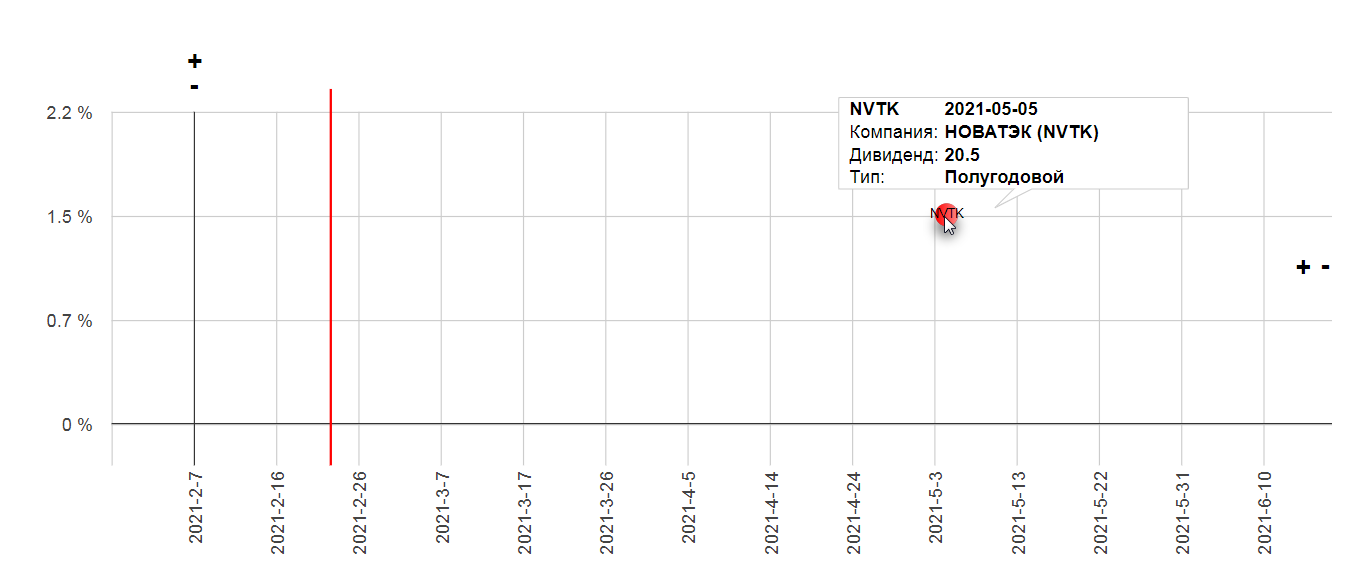

За первое полугодие заплатили 11,82 рубля на акцию, тогда чтобы сохранить звание, нужно будет выплатить не менее 20,5 рублей и чуть больше. Это примерно 61 млрд. рублей. Есть ли у компании деньги? Учитывая сильный первый квартал, который принесет по моим расчетам не менее 20 млрд. рублей FCF, то к маю в распоряжении компании уже будет около 50 млрд. рублей. Т.е. все реально.

Дает скромные 1,5%, но Новатэк не про дивиденды.

Прогнозы.

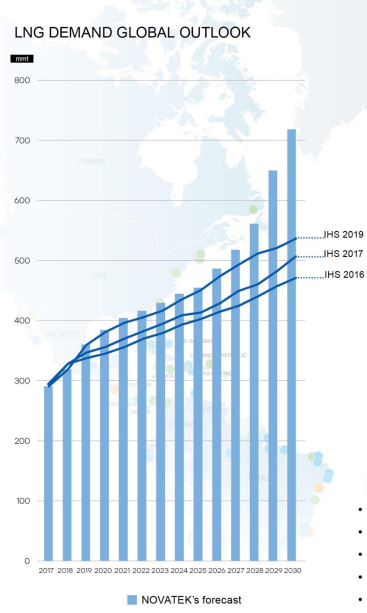

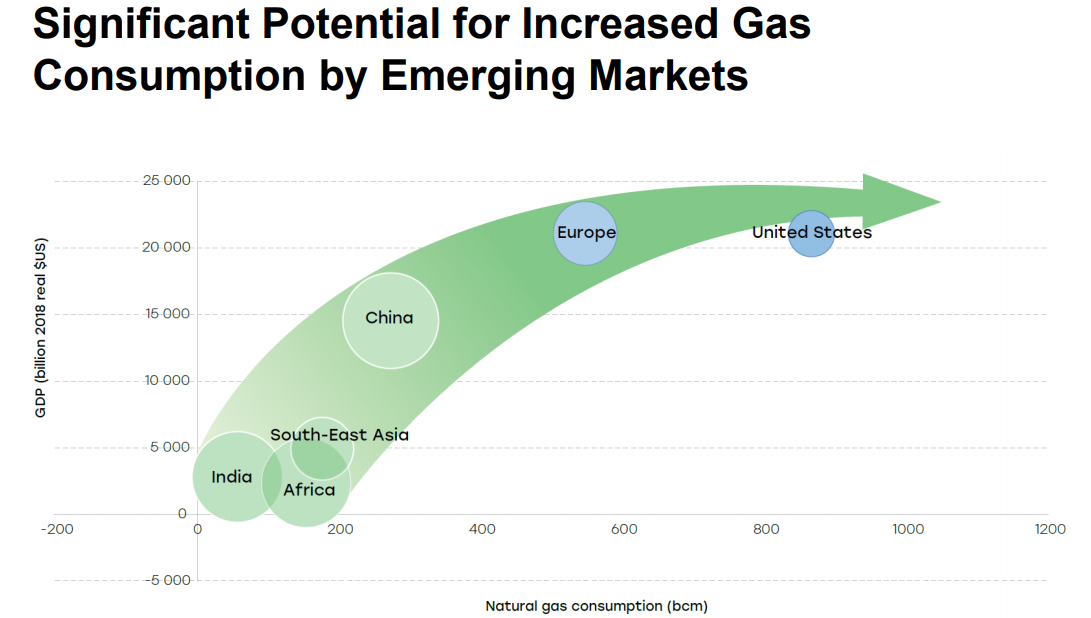

С прогнозами у Новатэка все отлично. Ожидают роста спроса на LNG со стороны Индии, Африки и Азии к 2030 году.

Развивающиеся страны как раз станут основным потребителем.

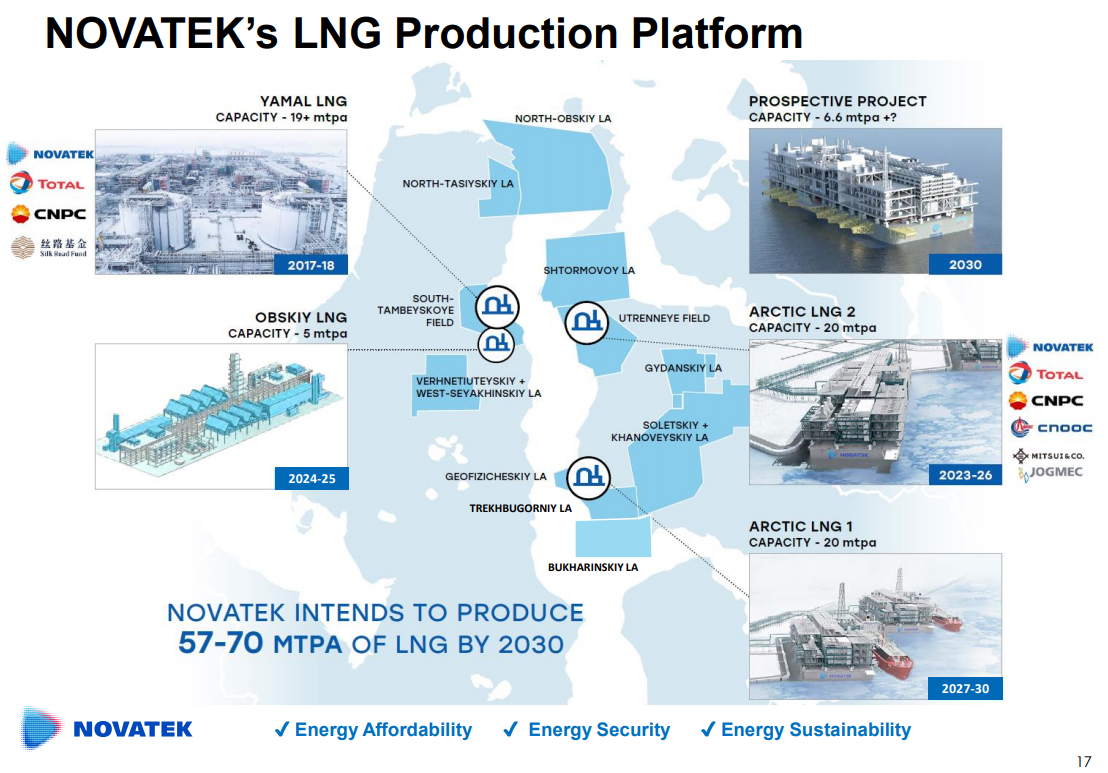

А как раз к этому времени компании закончит ввод новых мощностей.

Вывод: Новатэк растущая по операционным показателям компания с большими перспективами к 2030, и с сильным тылом в виде внутреннего потребителя. Нужно просто ждать реализации планов и восстановление экономики после известного вирусного кризиса.

Полезные ссылки

Жека Аксельрод