20 мая 2019, 10:53

Черкизово 1кв 2019 МСФО Сравнение с Украинским почти аналогом

На фоне отчетности Алросы, удвоения дивидендов в Газпроме и других депозитосшибательных новостей, как-то тихо прошла отчетность Черкизово.

На ней я в очередной раз столкнулся с особенностями, которых редко найти в классическом МСФО металлургов или ритейла. Но об этом позже. Попробую разобрать отчет и компанию на разных уровнях

- Органолептический.

Оправился в ближайший магазин в поисках продукции Черкизово.

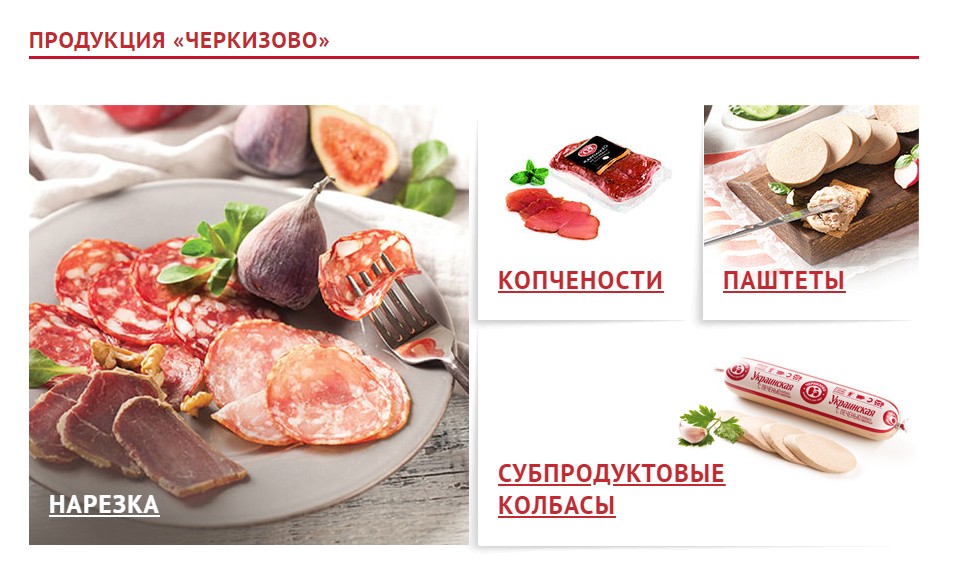

На сайте продукция представлена очень широко:

- сосиски

- сардельки

- ветчины

- колбасы варены

- большое количество копченых, сырокопченых и тд

- нарезки

- паштеты

- копчености

- полуфабрикаты из курицы, свинины, индейки.

Есть интересная линейка "Здоровое питание"

Графический образ продукции разработан в брендинговом агентстве Ingoma Fab. Креативная группа компании под руководством Бенжамина Бенимана, также создала дизайн упаковки для ассортиментной линейки «Здоровое питание» бренда «Петелинки», лидера в сегменте охлажденного мяса птицы на рынке Москвы и Московской области. Продукт представлен практически во всех торговых сетях и обладает очень высоким уровнем лояльности потребителей.

Правда не очень понятно, чем обычная курица отличается от курицы для здоровья, возможно овощами на рекламных картинках.

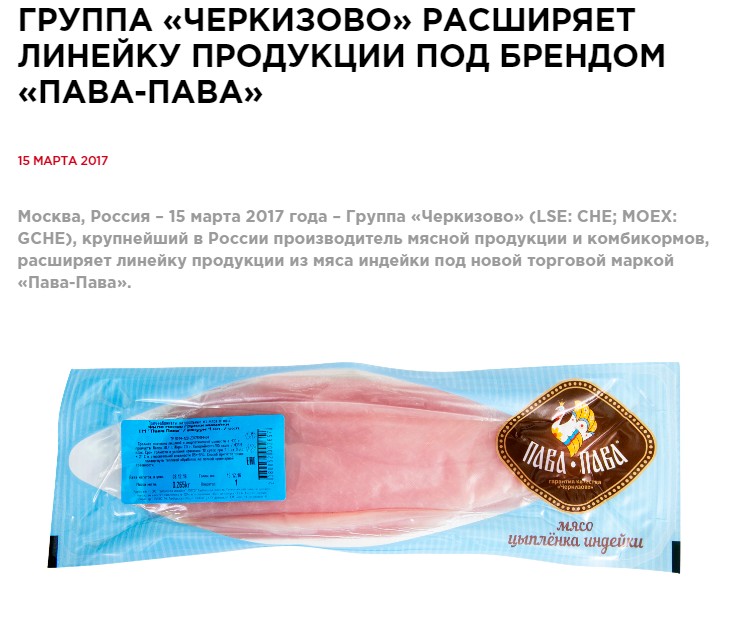

Бренд ПАВА-ПАВА

Сегодня на фермах в экологически чистом районе Тамбовской области содержится более800 тысяч голов индейки. В производственный комплекс также входят инкубаторий на 5,9 млн яиц годовой закладки, комбикормовый завод мощностью 180 тысяч тонн в год, элеватор, позволяющий единовременно хранить 90 тысяч тонн зерна, площадки доращивания и откорма птиц, высокотехнологичный цех переработки

В 2018 году Черкизовово приобрела «Самсон», «Грильмания», «Семейный ужин»

Выходит ассортимент широкий. Полный решимости отведать «здоровой» индейки, ну или хотя бы просто курочки, отправился в ближайший магазин.

К сожалению полноценного ЛИНЧевания не вышло :(

Достаточно крупный магазин под 800 кв.м. имел в наличии лишь 6 видов колбасы, и явно никак не связанной со здоровьем.

Группа колбас как-то сиротливо ютилось в углу холодильника, явно проигрывая в ассортименте ТАВР, Останкино, Сочинскому МК и другим.

Цены оказались средними. От 262р до 364р, короче как у всех. Сам я из тех, кому проще купить килограмм мяса и пожарить его в гриле или на мангале, чем 300 гр. колбаски.

Хотя дело вкуса конечно.

В итоге купил «Деликатесную»

Упаковка качественная, колбаса произведена месяц назад.

На вид вполне едабельная. Лишних деталей нет, количество жира нормальное. Примерно 21 кусочек на один колбасный диск.

Самое главное на хлебушке смотрится отлично, за края ломтика не выступает. Хотя опять же дело вкуса.

Органолептический анализ колбаса прошла. Смущает правда полное отсутствие другой продукции компании, возможно специфика местной сети?

Кстати! На сайте Черкизово много забавных рецептов.

«САЛАТ С КОПЧЕНОЙ КОЛБАСОЙ И КАРАМЕЛИЗОВАННЫМИ АНАНАСАМИ»

2.Исторический

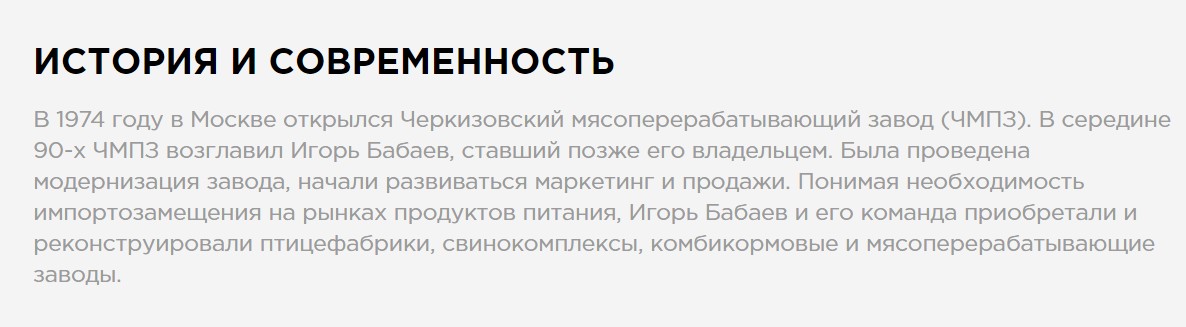

Самое раннее упоминание о ЧМПЗ(черкизовский мясоперерабатывающий завод) уходит корнями в 1974. Как понятно в руки семье Бабаев(детям эту историю не рассказывать!) завод достался в середине 90х

Группа компании создана в 2005 году двух АПК «Черкизовский» и «Михайловский». В свое время пакетами владели «защитники обиженных миноров» Prosperity.

В 2011 поглотили «Моссельпром» за 252 млн долларов.

В 2014 купили Лиско-Бройлера» за 5 млрд.

В 2015 начала строительство стоимость 19 млрд в свиноводстве.

В 2016 ввела в эксплуатацию инкубатор на 60 млн. яиц в год.

В 2017 Prosperity продала долю в Черкизово за 12 млрд. когда акции стоили 1300. Скупали акции в кризис 2008 по 52р. Вот вам мастер-класс как надо торговать на бирже. Кризис хантинг сделает вас богатым. Но может сделать и бедным.

В 2018 закрыли офшор на Кипре и перешли к прямому владению

В итоге сыновья стали владельцами 52,6% акций.6,59% у АПК «Михайловский», 8 у испанцев. Фрифлоат аж 2,3%.

Далее начинаются странные события вокруг бумаги.

14 марта 2019 Михайлова Лидия Ильинична, продала 15% акции. Точнее в эту дату опубликовали сущ. Факт.

"ЧЕРКИЗОВО" ОБЪЯВИЛО О ПРОВЕДЕНИИ RE-IPO НА "МОСКОВСКОЙ БИРЖЕ", ОТЛОЖЕННОГО ГОД НАЗАД ИЗ-ЗА ВОЛАТИЛЬНОСТИ РЫНКОВ

FREE FLOAT "ЧЕРКИЗОВО" ПОСЛЕ RE-IPO СОСТАВИТ НЕ МЕНЕЕ 25%, У ПРОДАЮЩИХ АКЦИОНЕРОВ И КОМПАНИИ БУДЕТ ПОЛУГОДОВОЙ LOCK-UP

"ЧЕРКИЗОВО" ПЛАНИРУЕТ ПРИВЛЕЧЬ ОКОЛО $200 МЛН В РЕЗУЛЬТАТЕ РАЗМЕЩЕНИЯ АКЦИЙ – КОМПАНИЯ

Очень важная веха в компании: 20 марта 2019 компания «Черкизово» пердложило вице- премьеру Алексеею Гордееву ввести запрет на ввоз частными лицами мясной и молочной продукции. А вы говорите лобби нет… как люди без хамона французкого то?

3 марта выходят новости:

ОРИЕНТИР ЦЕНЫ РАЗМЕЩЕНИЯ В РАМКАХ RE-IPO "ЧЕРКИЗОВО" СОСТАВЛЯЕТ 1875-2125 РУБ. ЗА АКЦИЮ - КОМПАНИЯ

Изучим последние новости на графике:

Крупнейший в России производитель мяса птицы и готовой мясной продукции – группа «Черкизово» отказалась от размещения акций на Московской бирже, сообщили «Ведомостям» два человека, близких к разным сторонам несостоявшейся сделки. Компании не удалось собрать книгу заявок, потому что она слишком высоко себя оценила, объясняют собеседники «Ведомостей». Представитель компании отмену SPO подтвердил: книгу заявок собрать не удалось. Был большой интерес инвесторов, в том числе иностранных фондов – американских, английских и скандинавских, уверяет представитель «Черкизово».

Добавить особо нечего.

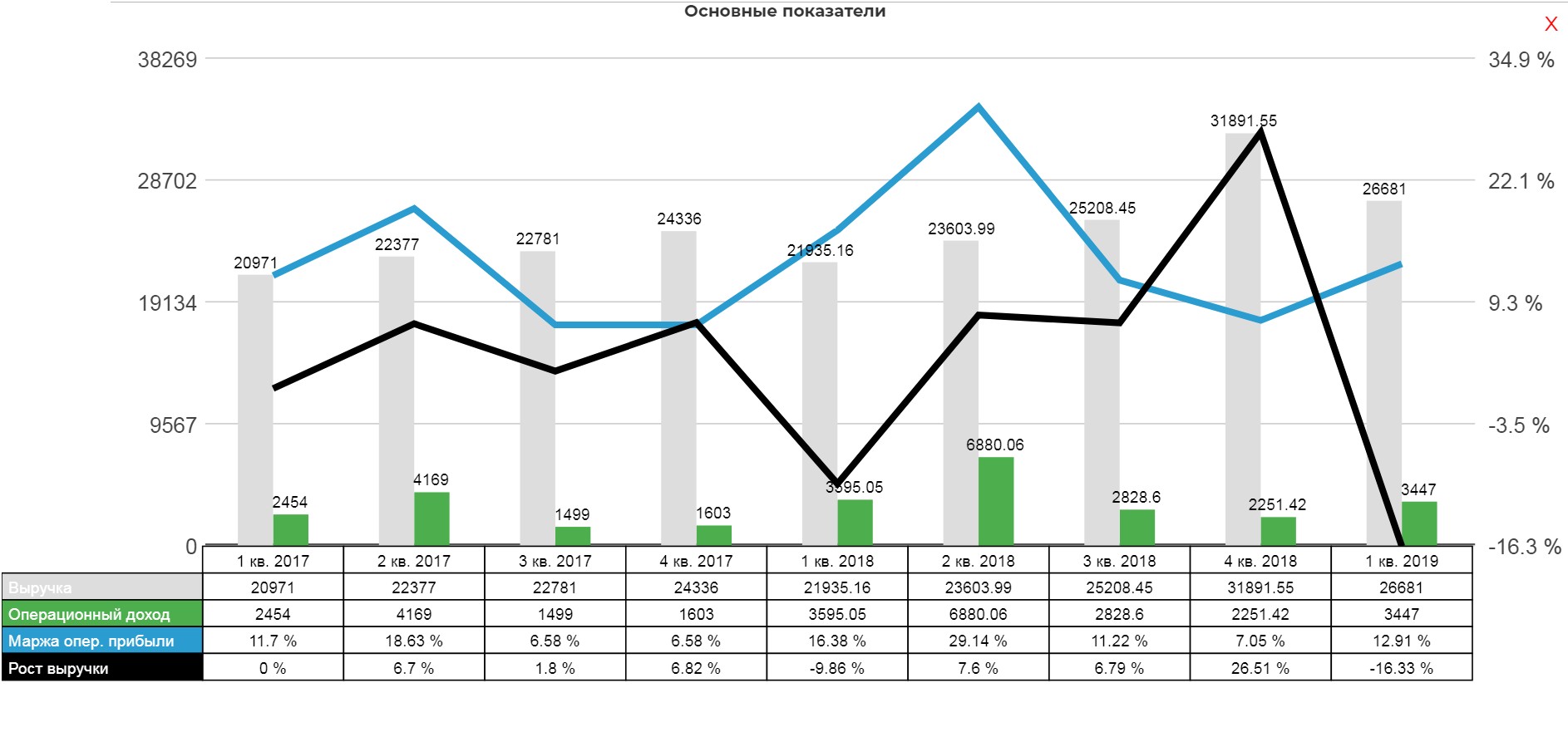

3. Финансовый

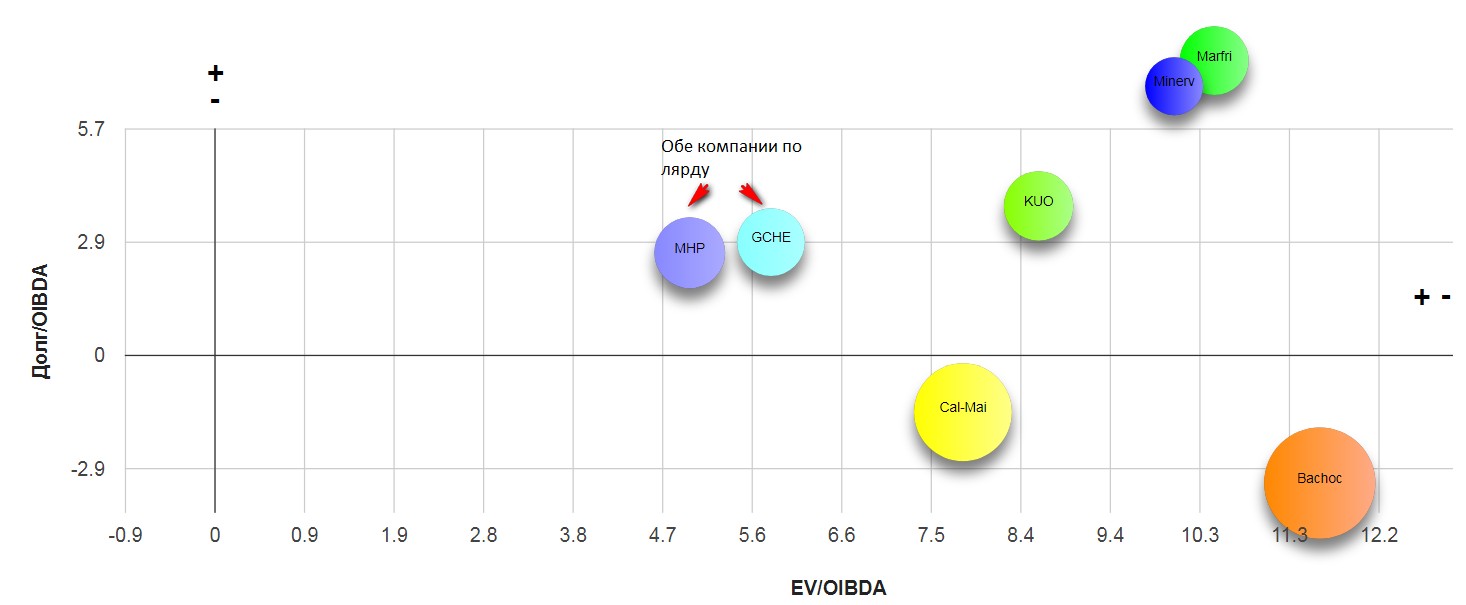

В этот раз начнем с мультипликаторов

На EBITDA компаний, работающих с биологическими реусрсами, влияет изменение этой самой биомассы. Пример в Аквакультуре.

Тоже самое и в Черкизово:

"Скорректированный показатель EBITDA. Скорректированный показатель EBITDA определяется как прибыль до налогообложения за период за вычетом, процентных доходов и процентных расходы, нетто, прибыли (убытка) от курсовых разниц, амортизации основных средств и нематериальных активов, чистого изменения справедливой стоимости биологических активов, доли в прибыли убытке совместных и ассоциированных предприятиях плюс доля в скорректированной EBITDA в совместных и ассоциированных предприятиях, бонусы сотрудникам по программе долгосрочного вознаграждения и изменение амортизации основных средств и нематериальных активов, относящиеся к себестоимости непроданного урожая прошлого года как показано в Приложении 1"

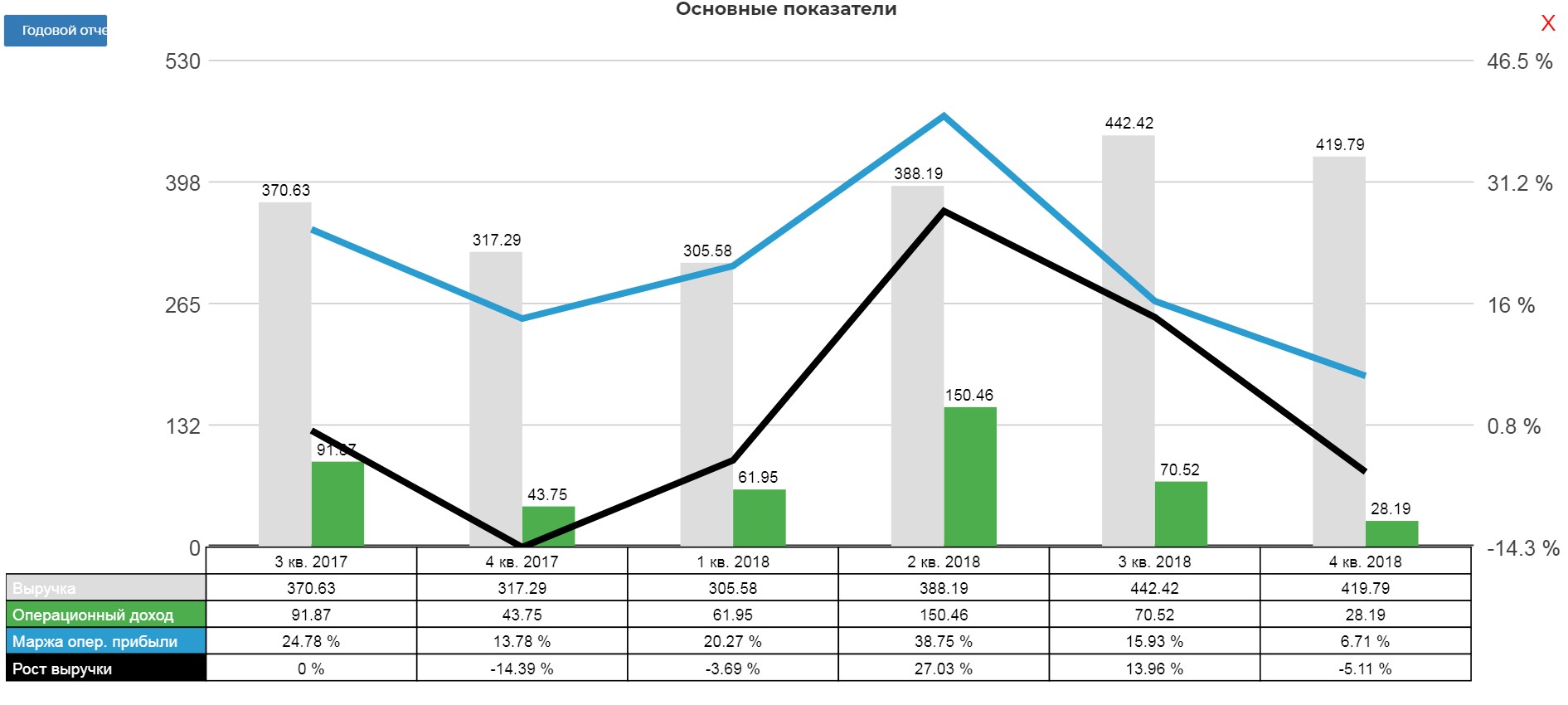

Поэтому упростил все до OIBDA. На общей карте сектора видно, что есть какая-то компания дешевле "Черкизово". Это МХП из Украины. На сайте информация на трех языках. Обратите внимание, обе компании стоят по 1 млрд. долларов с одинаковым долгом.

К сожалению компания перенсла отчетность 1 квартала

MHP SE (LSE: MHPC), материнская компания ведущей международной агропромышленной группы со штаб-квартирой в Украине, специализирующейся в основном на производстве птицы и выращивании зерна, а также на других сельскохозяйственных операциях (переработка мяса и мясных продуктов, готовых к потребления), сегодня объявляет свои результаты за четвертый квартал и двенадцать месяцев, закончившихся 31 декабря 2018 года. В дальнейшем MHP SE и ее дочерние компании называются «MHP», «Компания» или «Группа».

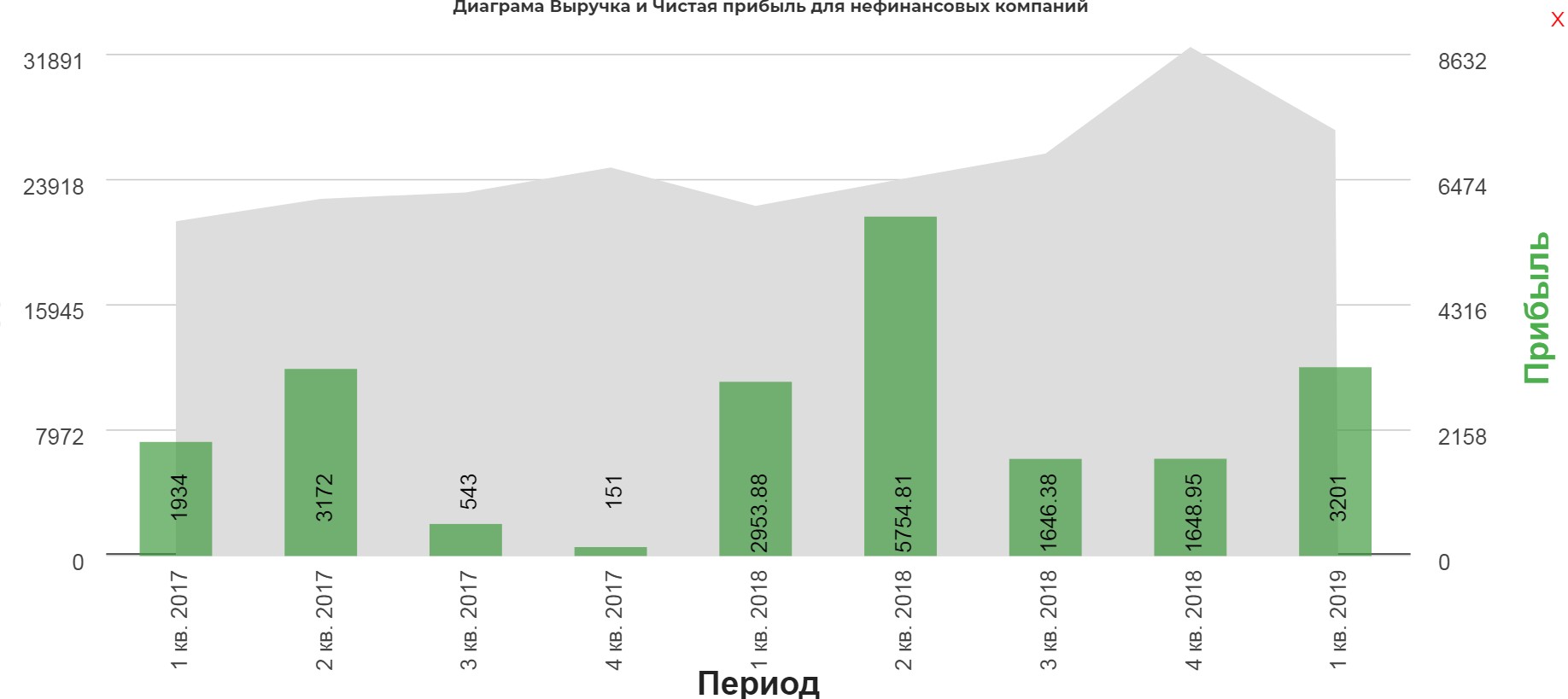

Операционка, Черкизово -МХП

По курице компании равны, но в Черкизово индейка и свиноводство. Цены реализации одинаковые.

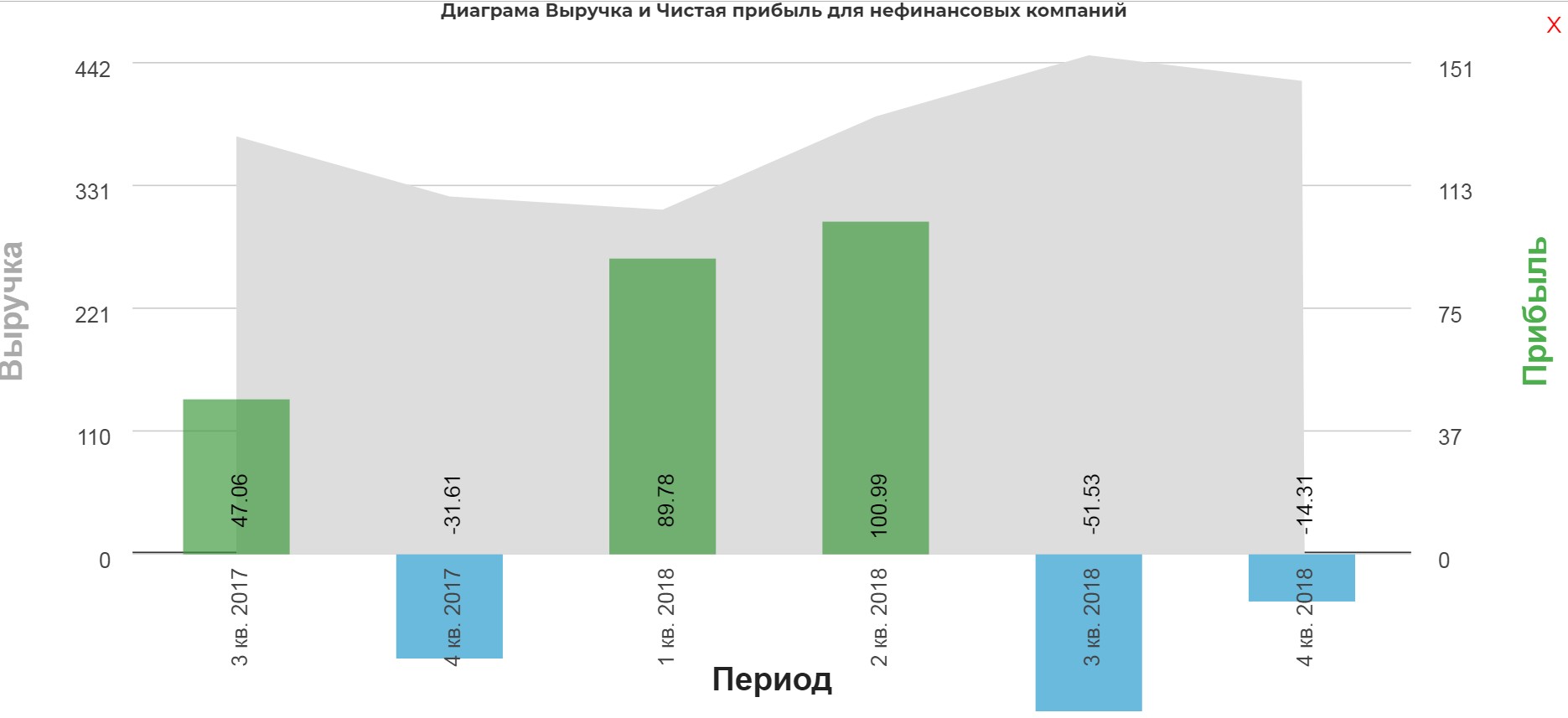

Чистая прибыль. В МХП неденежные статьи

"Чистый убыток за период составил 14 млн долларов США по сравнению с убытком в размере 27 млн долларов США за 4 квартал 2017 года, включая 28 млн долларов США от курсовых поступлений в 4 квартале 2018 года по сравнению с убытком в размере 62 млн долларов США в 4 квартале 2017 года."

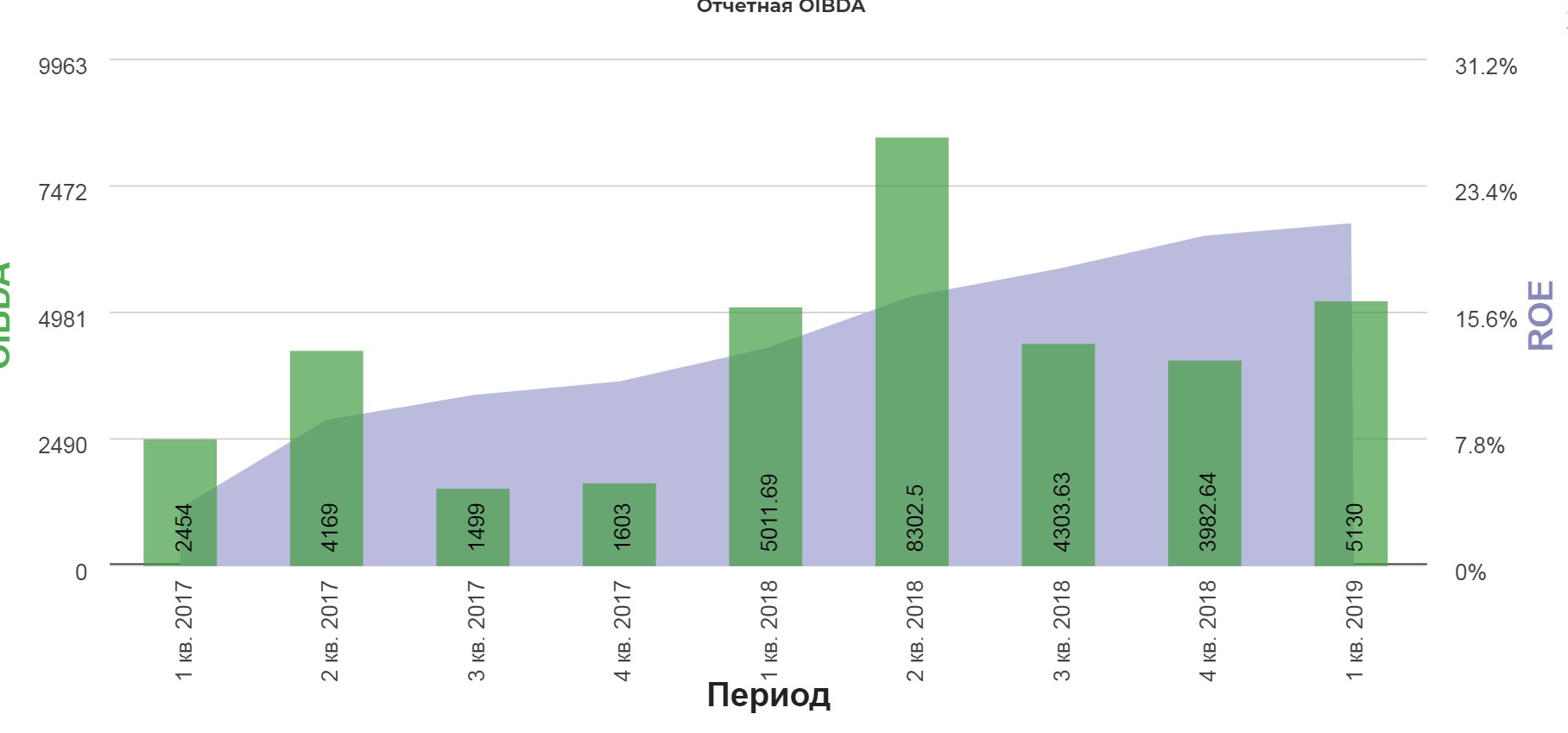

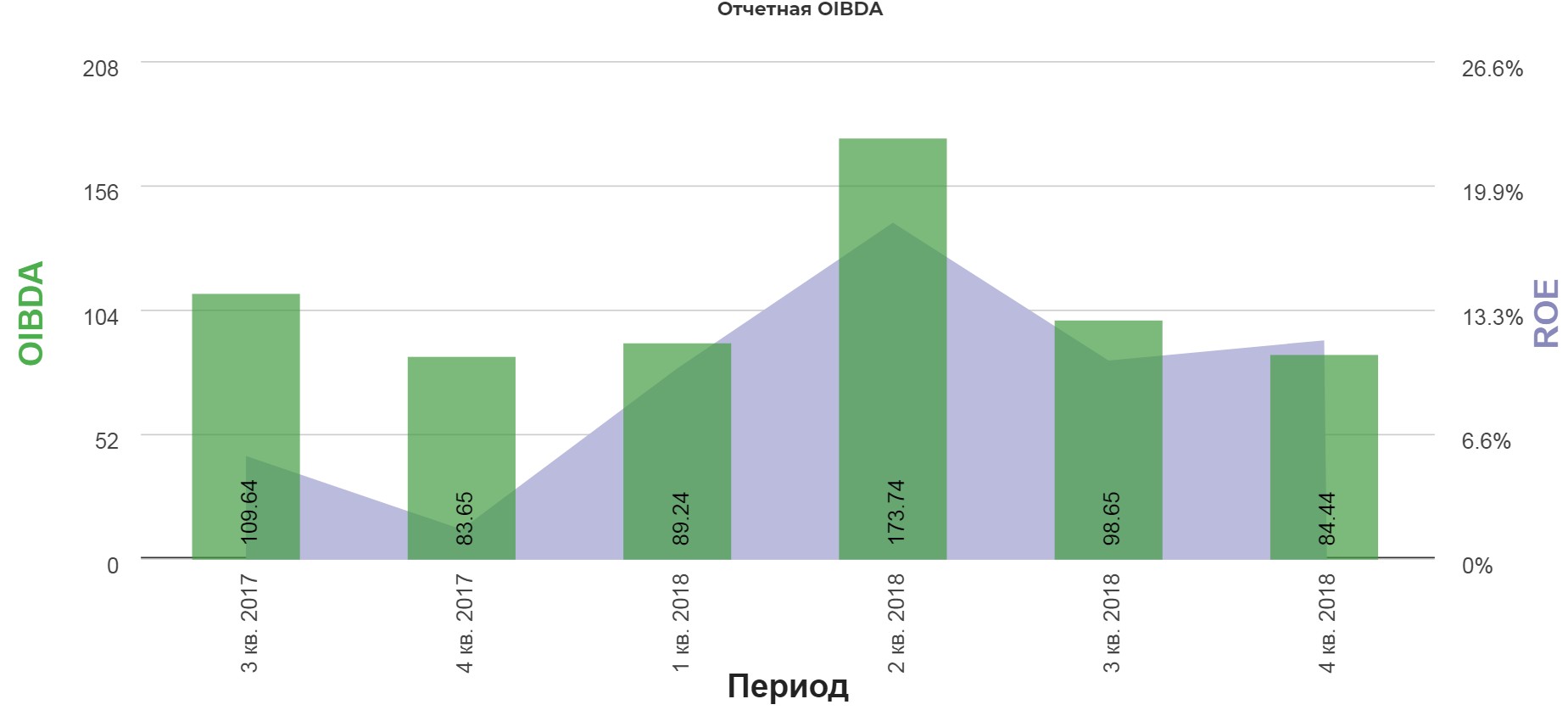

OIBDA Черкизово-МХП

Операционный уровень

Черкизово смотрится недооценённой, однако низкий фрифлоат, провал с IPO и какие-то подозрительные движения с котировками, честно говоря отпугивают.Инвестировать надо как Prosperity в кризис по 50 и продавать по 1300 :)

Полезные ссылки

Жека Аксельрод