19 февраля 2021, 15:32

Johnson & Johnson

Приветствую, друзья!

Сегодня разберем крупнейшую компанию по капитализации в фармацевтическом секторе США - Johnson & Johnson.

Я отобрал только крупнейшие компании, с капитализацией более $100 млрд. и с дивидендной доходностью более 2% годовых.

Мы уже разбирали бизнес компаний Merck, Abbvie, коротко рассматривали Pfizer, осталось разобрать компанию JNJ и можно будет сделать сравнительный анализ и выбрать лучшую компанию в секторе.

Описание бизнеса

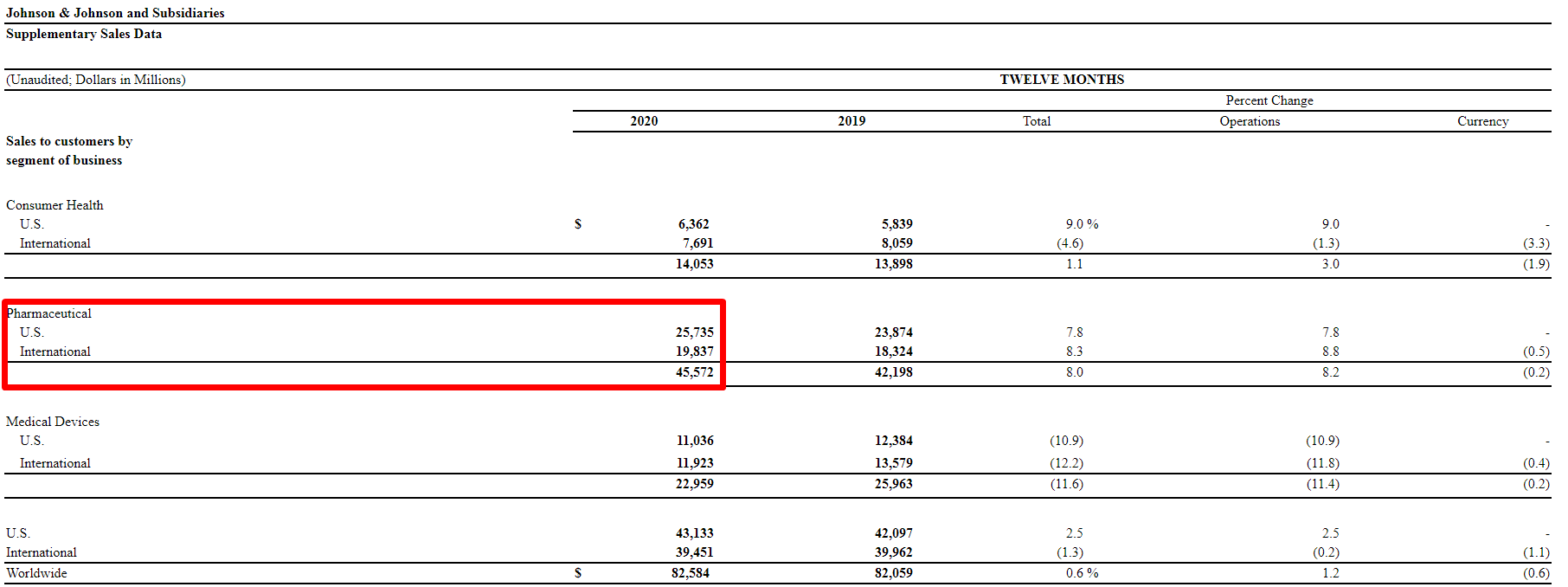

По структуре выручки можно выделить 3 крупных сегмента:

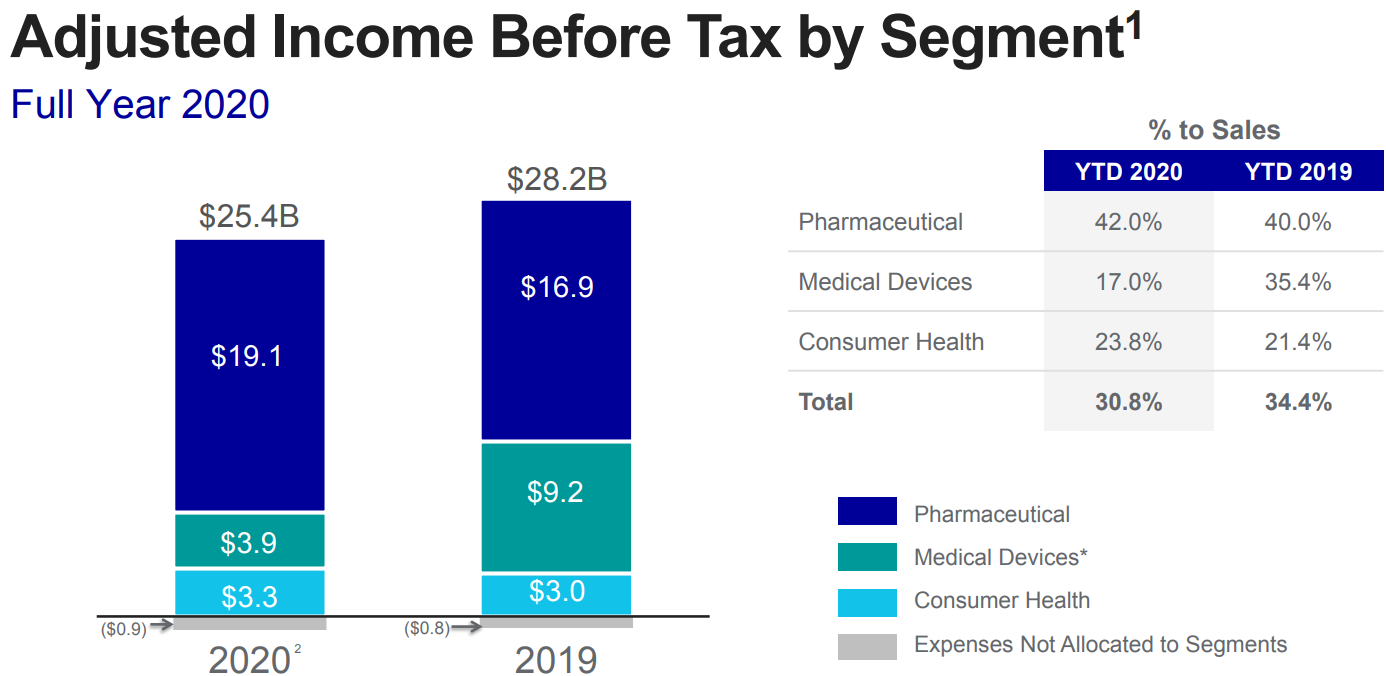

- Фармацевтика - включает препараты от сердечно-сосудистых заболеваний, инфекционных заболеваний, также сюда входят вакцины, иммунология, неврология, онкология и легочная гипертензия. Доля сегмента в выручке около 55%.

- Медицинское оборудование - сюда входит оборудование для хирургии, зрения, спортивное оборудование, биоматериалы и прочее. Доля в выручке 28%.

- Потребительские товары - уход за телом, детские масла и примочки, уход за глазами, полостью рта и прочее. Эту продукцию мы часто можем встретить в магазинах. Доля в выручке 17%.

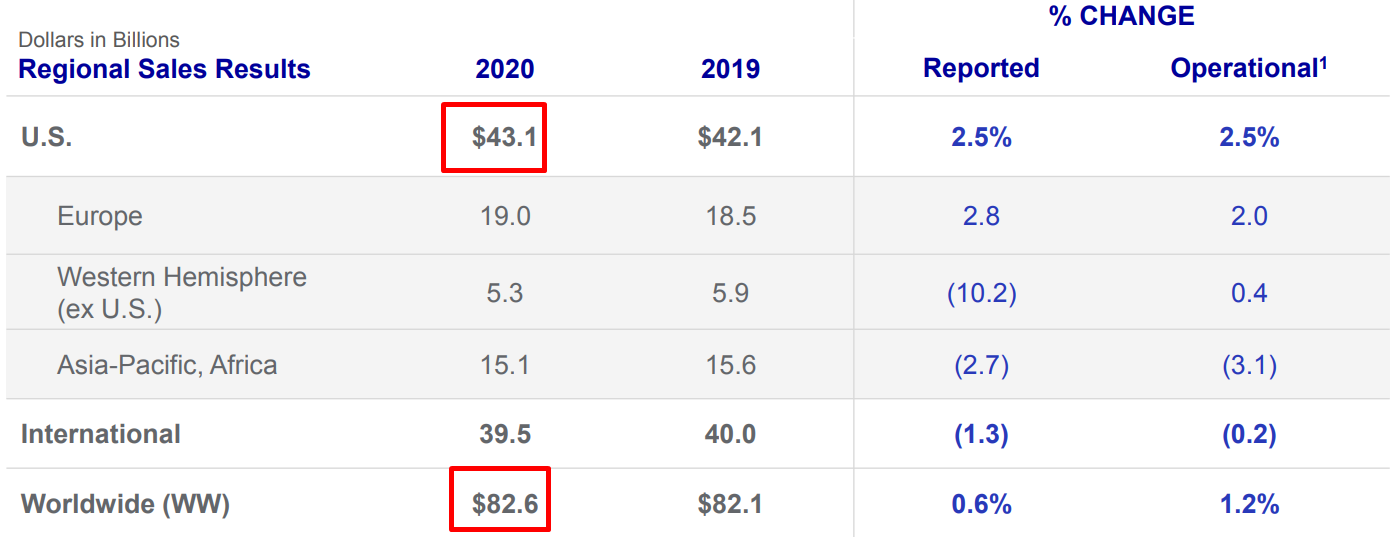

Как мы видим, диверсификация бизнеса достаточно широкая, причем, как по продуктовой линейке, так и по географии. По итогам 2020 года около половины выручки пришлось на США и вторая половина на весь остальной мир.

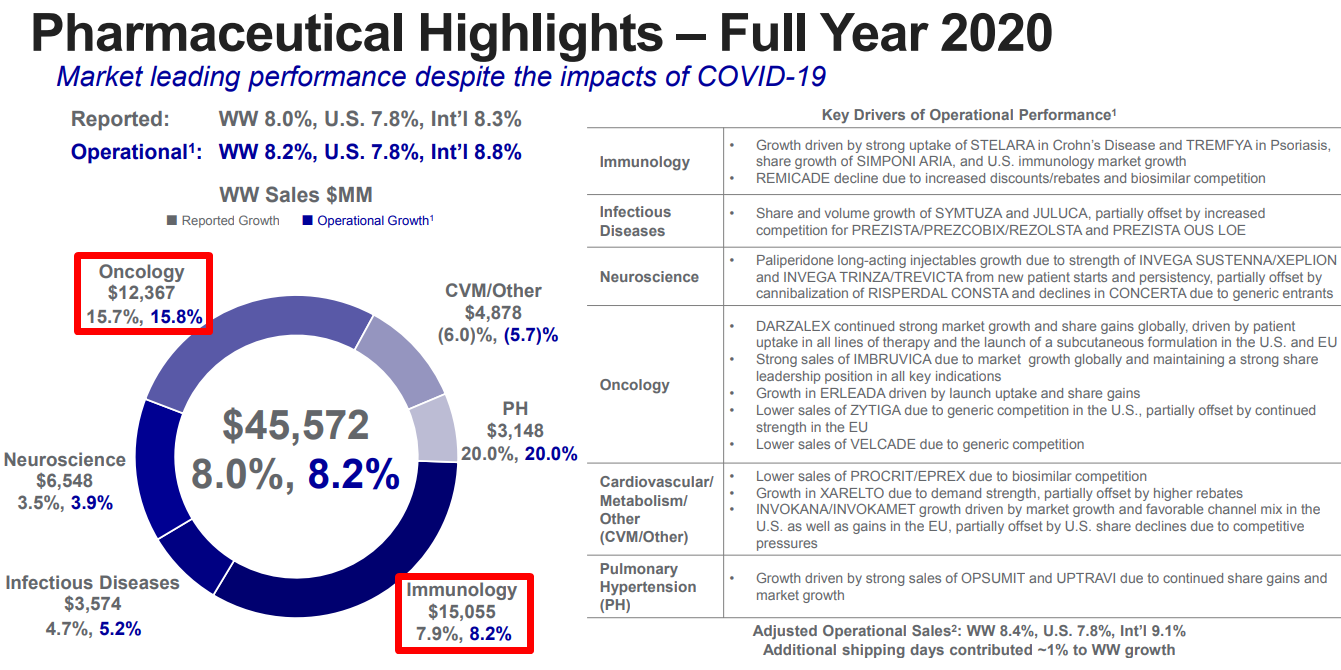

Фармацевтика является ключевым сегментом с точки зрения выручки. Если посмотреть на ее структуру, то основной доход формируется по двум направлениям, иммунология и онклогия.

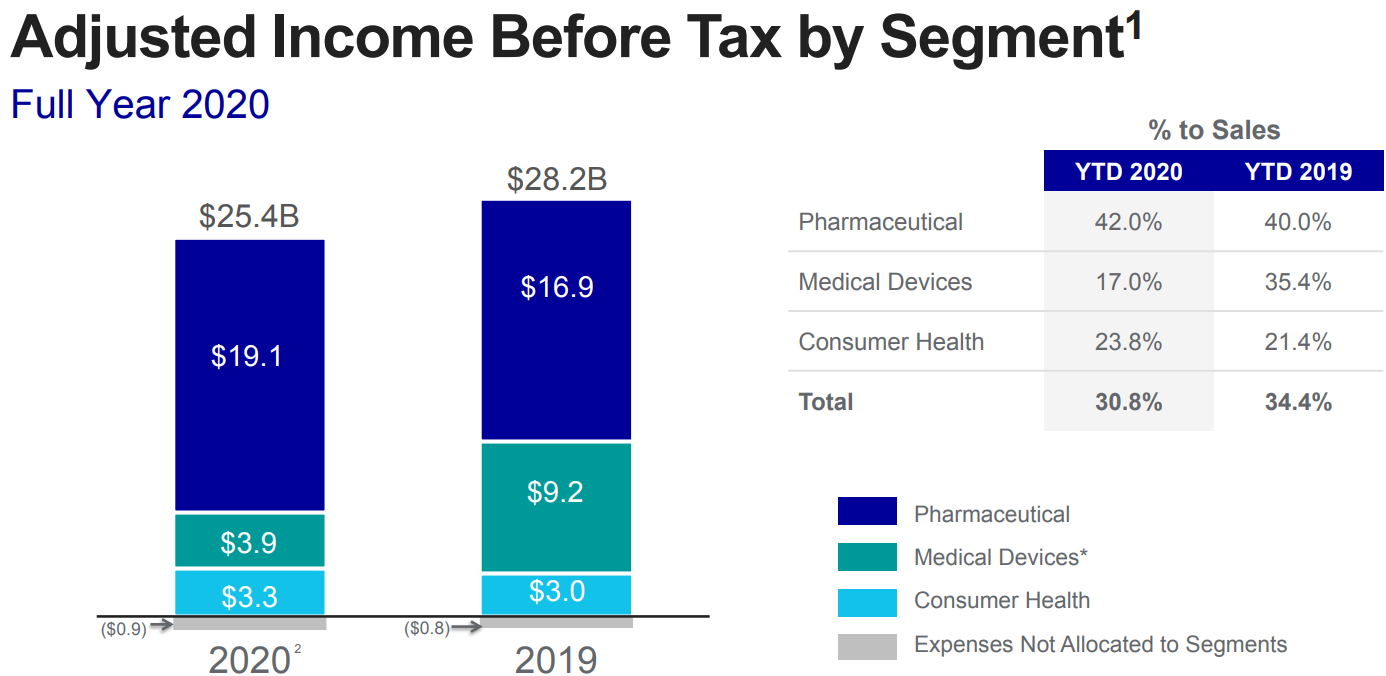

Одновременно с этим, фармацевтический сегмент является самым маржинальным и занимает ключевую позицию в прибыли компании.

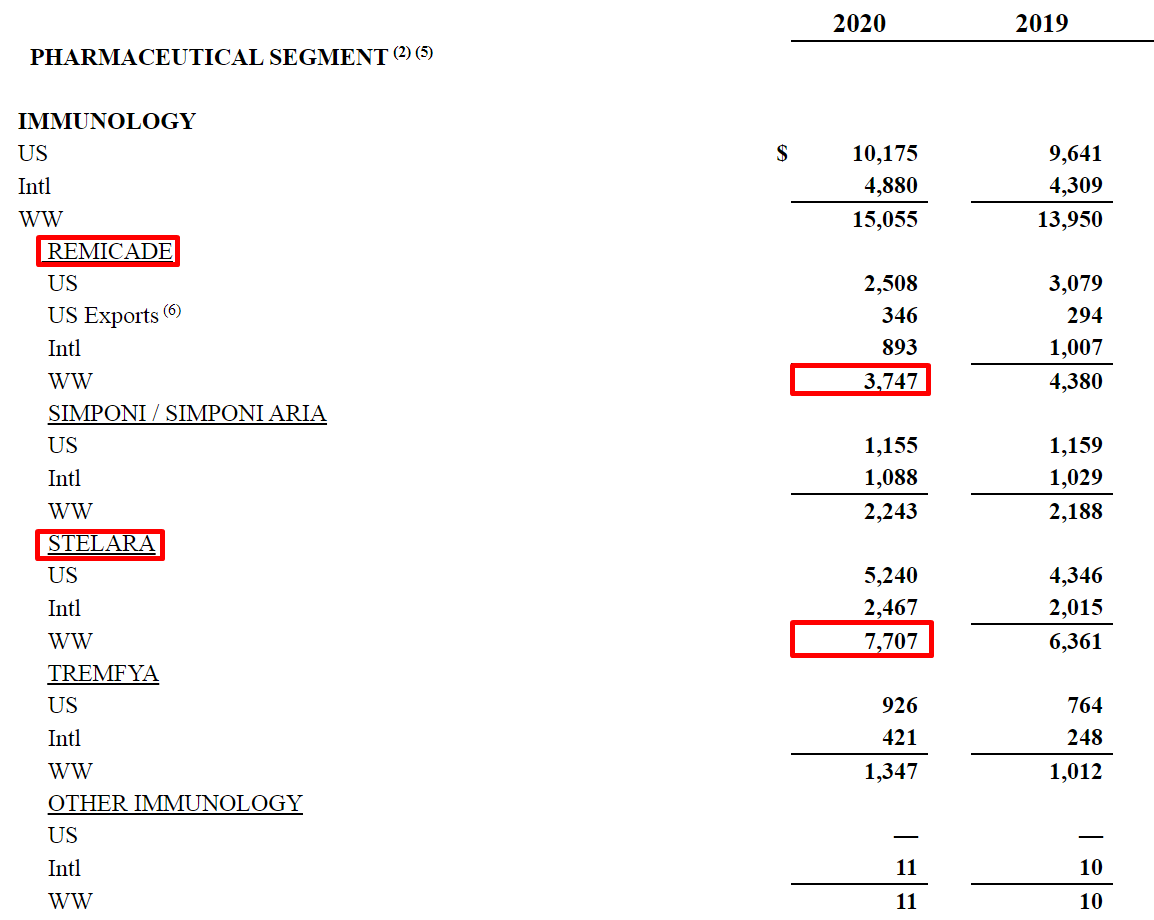

Вернемся к сегмету иммунологии, здесь всего 2 препарата Remicade и Stelara дают около 76% выручки.

Важно, что в 2023 году закончится патент в США на препарат Stelara, в Европе он закончится в начале 2024 года, а в остальном мире уже в 2021. А у препарата Remicade появился серьезный конкурент Inflectra, который его постепенно выдавливает с рынка, что видно по стагнирующей выручке от него.

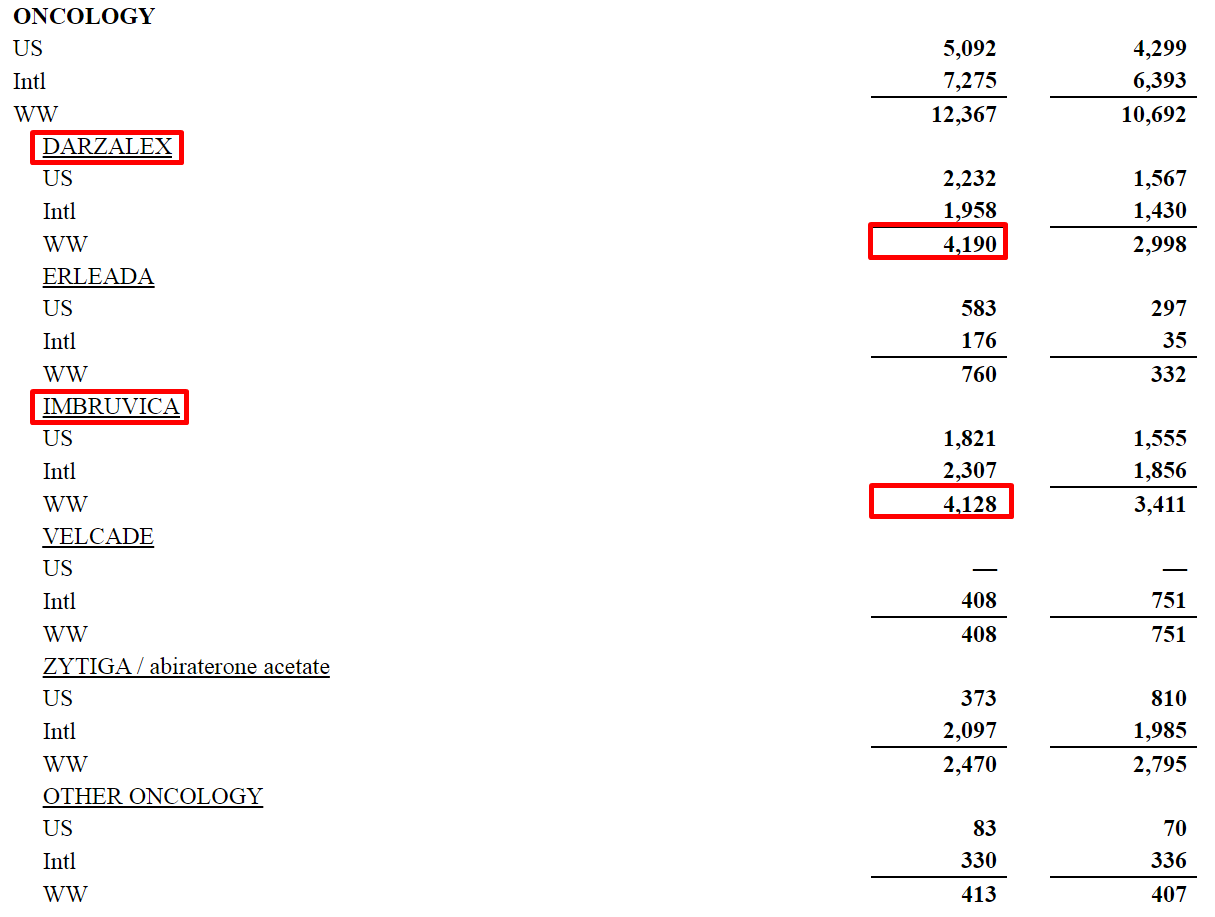

В онкологическом сегменте выручка также держится на двух препаратах, Darzalex и Imbruvica.

Imbruvica имеет интересную историю и встречалась мне уже ранее в отчетах компании Abbvie, которая тоже производит и продает данный препарат. Все делов том, что первоначально Imbruvica была разработана Pharmacyclics, которую AbbVie купила в 2015 году за 21 миллиард долларов. Pharmacyclics ранее предоставляла права на препарат компании Johnson & Johnson, которая теперь разделяет коммерциализацию Imbruvica в США с AbbVie. J&J обладает исключительными правами на продажу препарата за пределами США. Теперь все понятно.

У онкологических препаратов компании все более оптимистично, срок окончания патентов в 2030-х годах.

Финансовые показатели

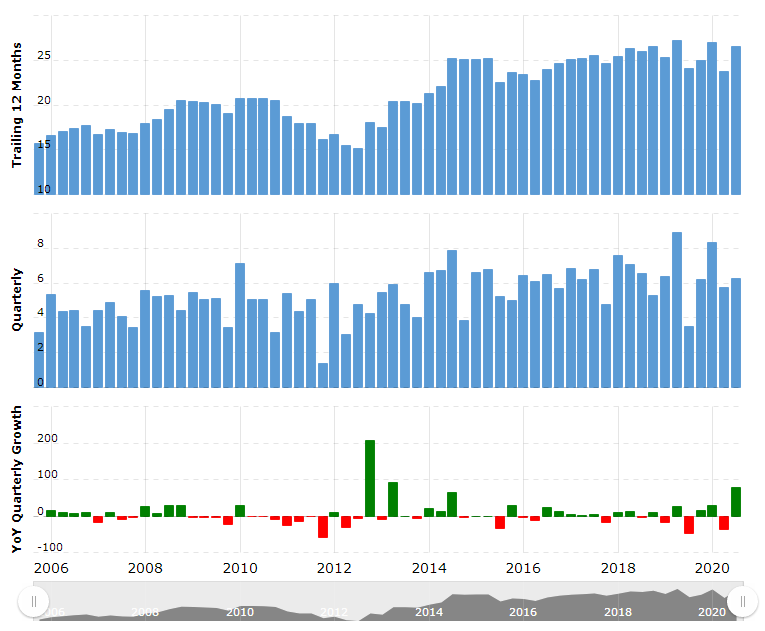

Выручка компании активно растет, правда в последние годы наблюдается замедление динамики.

EBITDA с 2014 года тоже замедлила свой рост, новых прорывных препаратов у компании пока нет, хотя они и расходуют значительную часть выручки на R&D (в 2020 году потратили почти $12,2 млрд.).

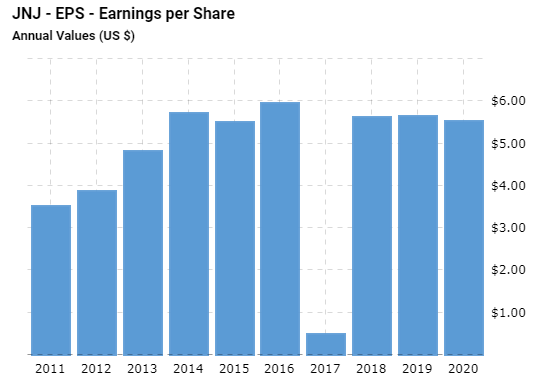

Прибыль на акцию тоже не показывает выдающейся динамики. В 2017 году вообще прибыли не было из-за разового налога в $16,4 млрд. с деятельности за пределами США.

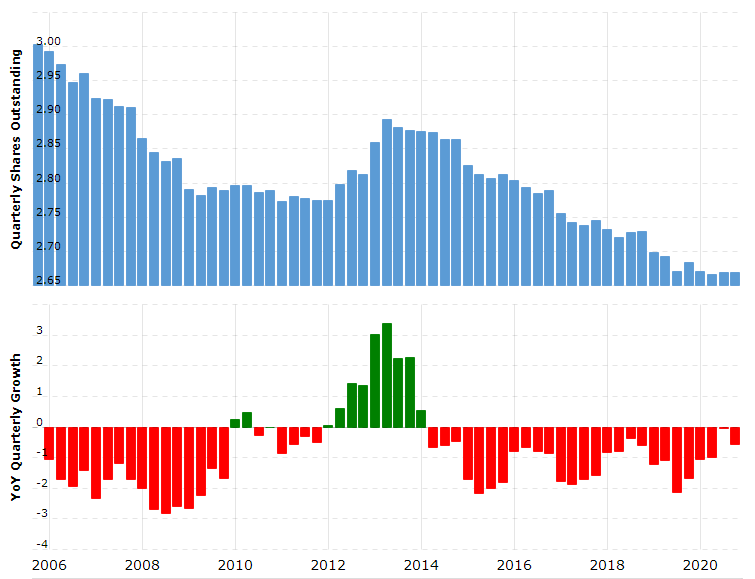

Компания планомерно выкупает собственные акции с рынка, число которых сократилось за последние 15 лет почти на 400 млн. штук.

В своей презентации они выделют, что в приоритете при расходовании свободного денежного потока - сделки M&A и выплата дивидендов, только потом обратный выкуп акций.

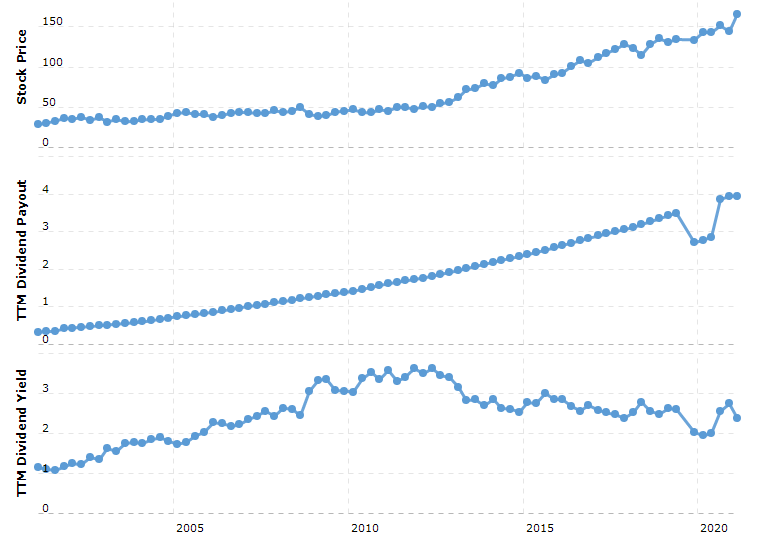

На дивиденды компания платит около 60% от чистой прибыли, что вполне посильно, исключение только 2017 год.

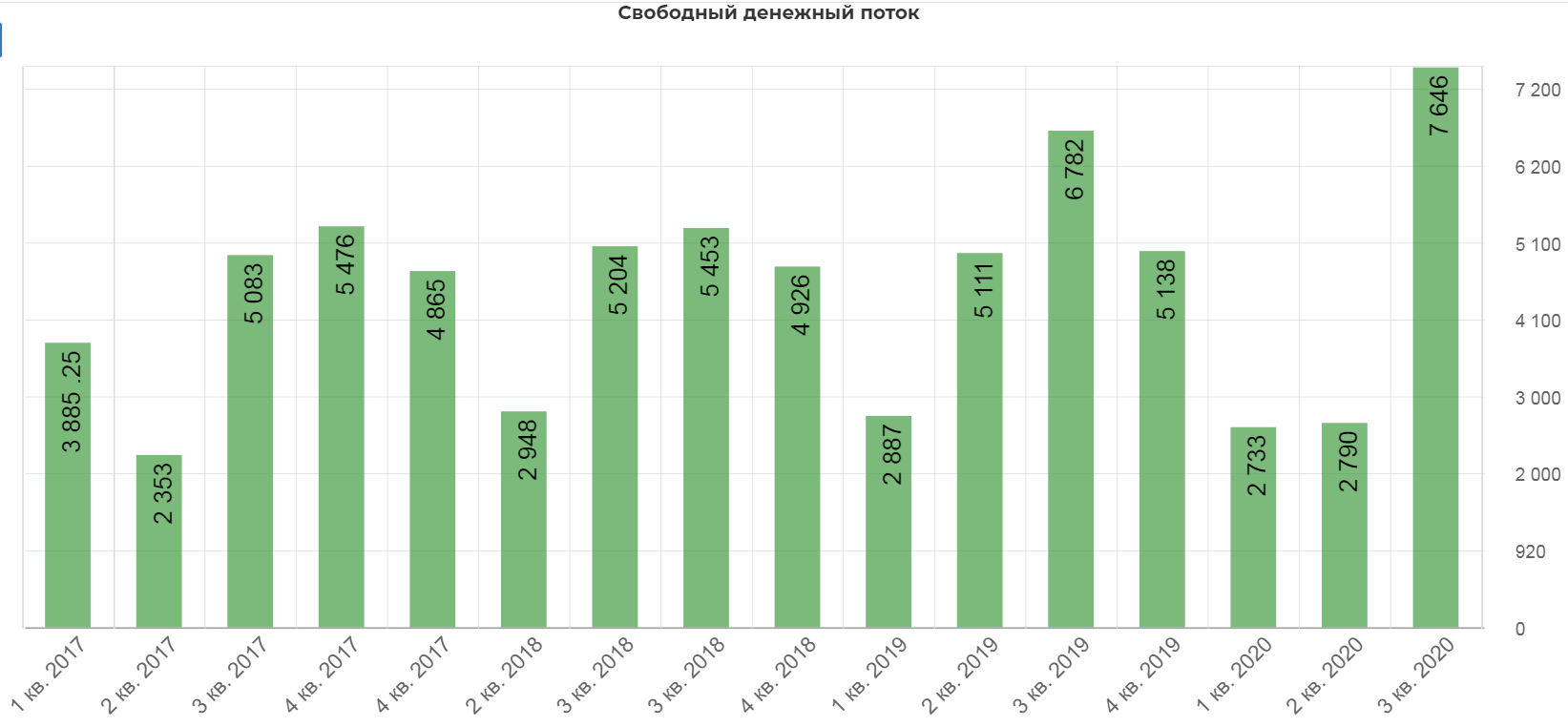

Дивиденды прибылью обспечены с запасом, давайте посмотрим, что со свободным денежным потоком. Свободный денежный поток ежегодно прирастает, что тажке позволяет обеспечивать растущие выплаты. По итогам 2020 года он составил почти $20 млрд., а на дивиденды было направлено всего $10,5 млрд.

Чистый долг у компании находится в пределах нормы, по итогам 2020 года он составил $10 млрд.

ND/EBITDA = 0,36

Резюме

В 2020 году прилично пострадал сегмент медицинского оборудования из-за Covid-19, это мы видели в диаграмме прибыли. Многие медицинские центры были переориентированы под борьбу с вирусом и спрос на оборудование упал.

Но уже во 2 квартале 2021 года менеджмент ожидает восстановления этого сегмента.

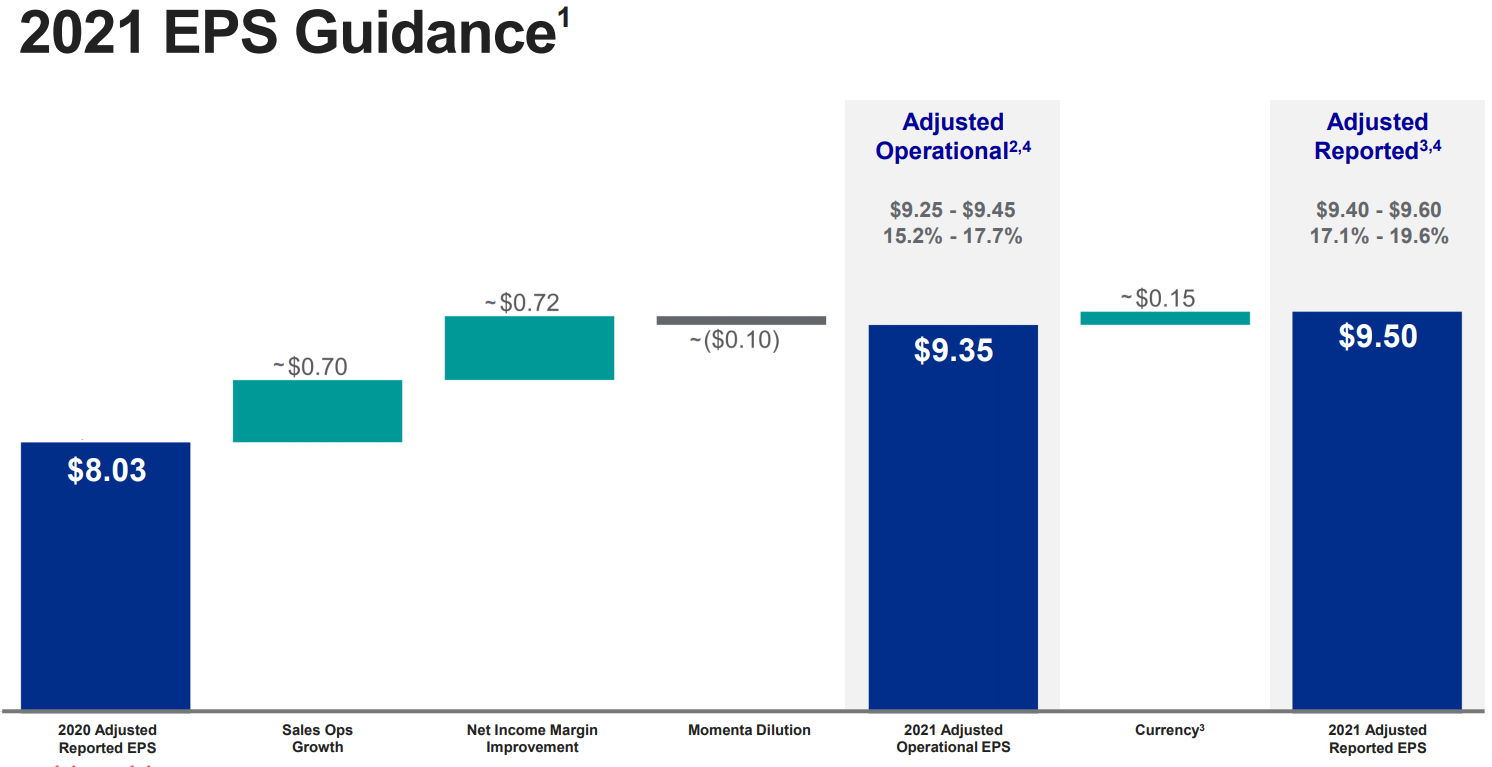

По прогнозам компании на 2021 год, прибыль на акцию должна вырасти до $9,5 примерно, что весьма неплохо.

JNJ стабильная компания, платащая достойный и ежегодно растущие дивиденды, пока чистая прибыль и свободный денежный поток позволяют их наращивать. Долговая нагрузка низкая, что обеспечит стабильность в случае очередного кризиса.

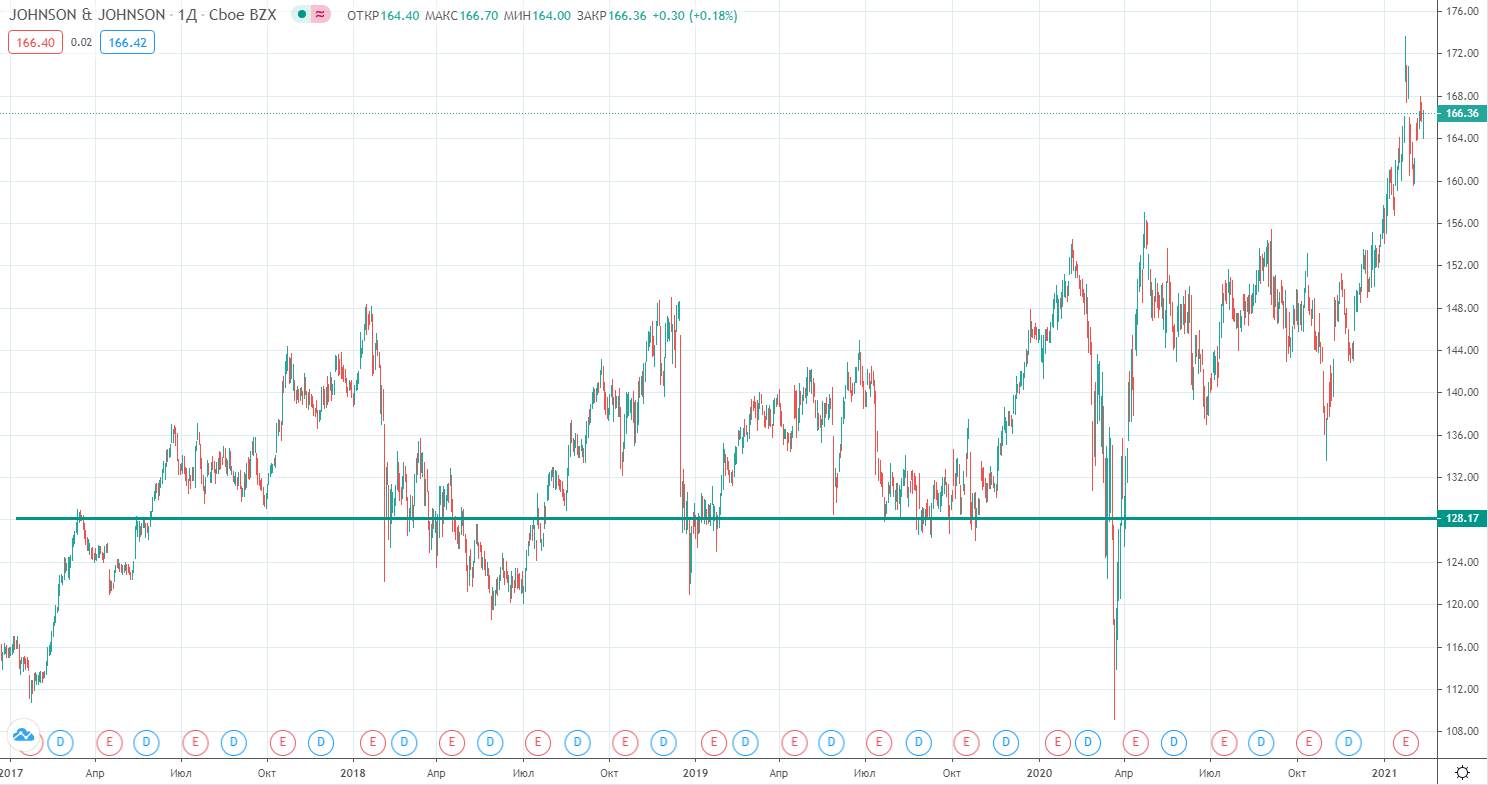

Сейчас акции компании прилично задрали, див. доходность к текущим ценам составляет 2,4% годовых. Это одна из самых низких див. доходностей в секторе. Я для себя выбрал уровень докупок в районе $130, такая цена даст ДД на уровне 3%, что уже поинтереснее.

С точки зрения техники мы видим, что акция вышла из своего канала $130-150 и вместе с рынком полетела в космос.

P/E = 17,4

Думаю, очередная коррекция нам даст более интересные цены, я планирую подождать. В моменте Pfizer и Abbvie поинтереснее, но там свои нюансы.

Весь сектор разберем в следующем обзоре. Самостоятельно изучить компанию можно по ссылке.

Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Полезные ссылки

Georgy Avedikov