17 февраля 2021, 15:32

Yandex. Обзор финансовых показателей за 4-ый квартал 2020 года. Даже Google дешевле. Разбираем подробно стагнацию в операционных показателях и сравниваем по мультипликаторам.

Попробуем разобраться в адекватности оценки Яндекса.

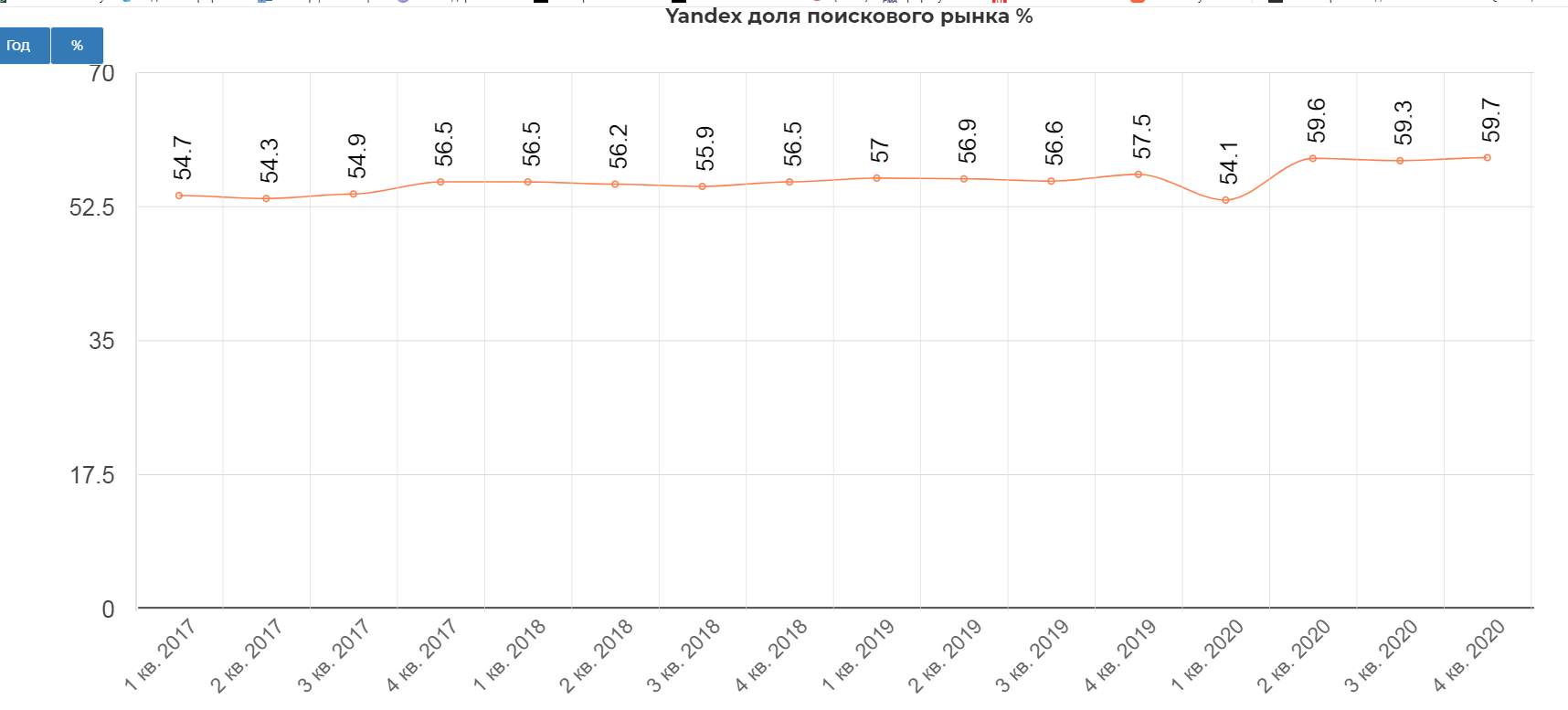

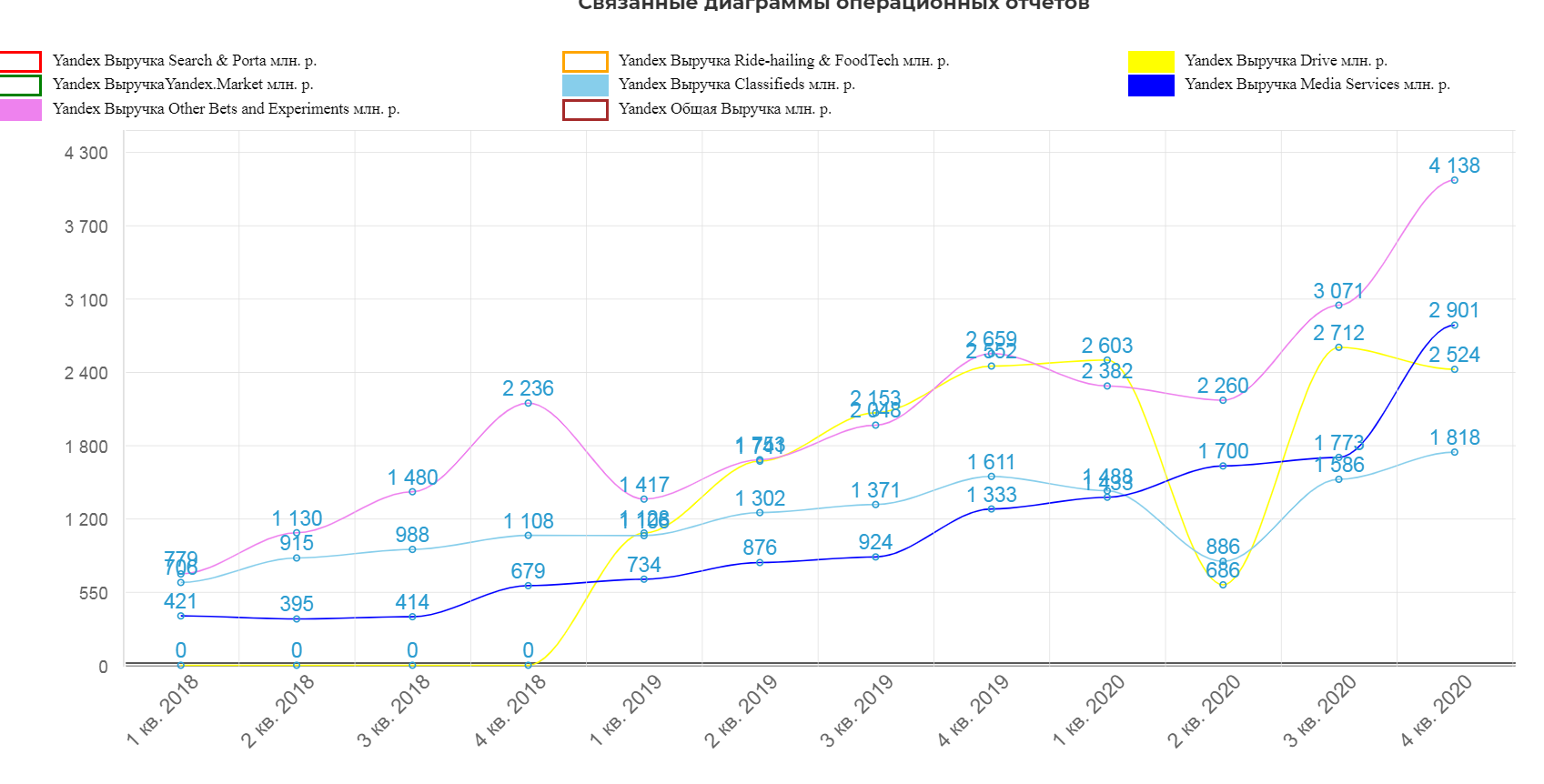

Доля российского рынка Search составила 59,7% в четвертом квартале.

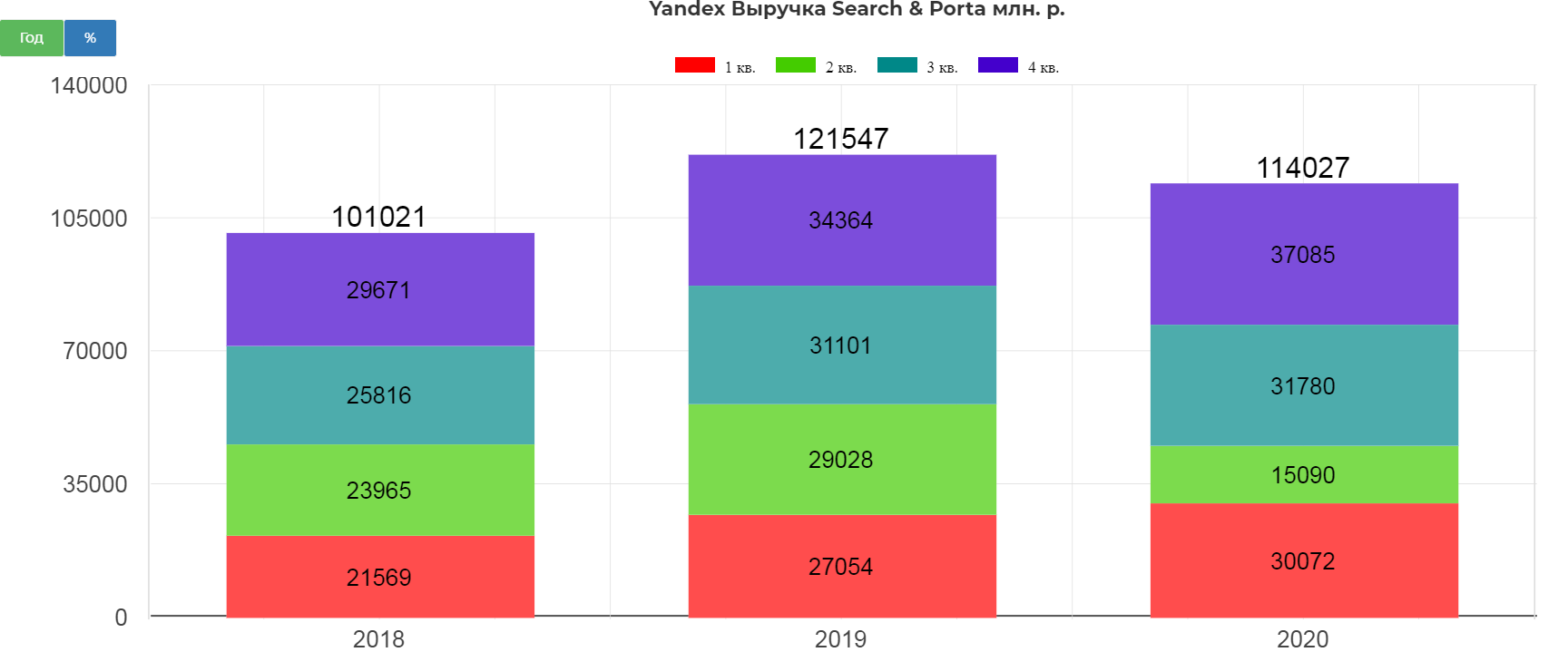

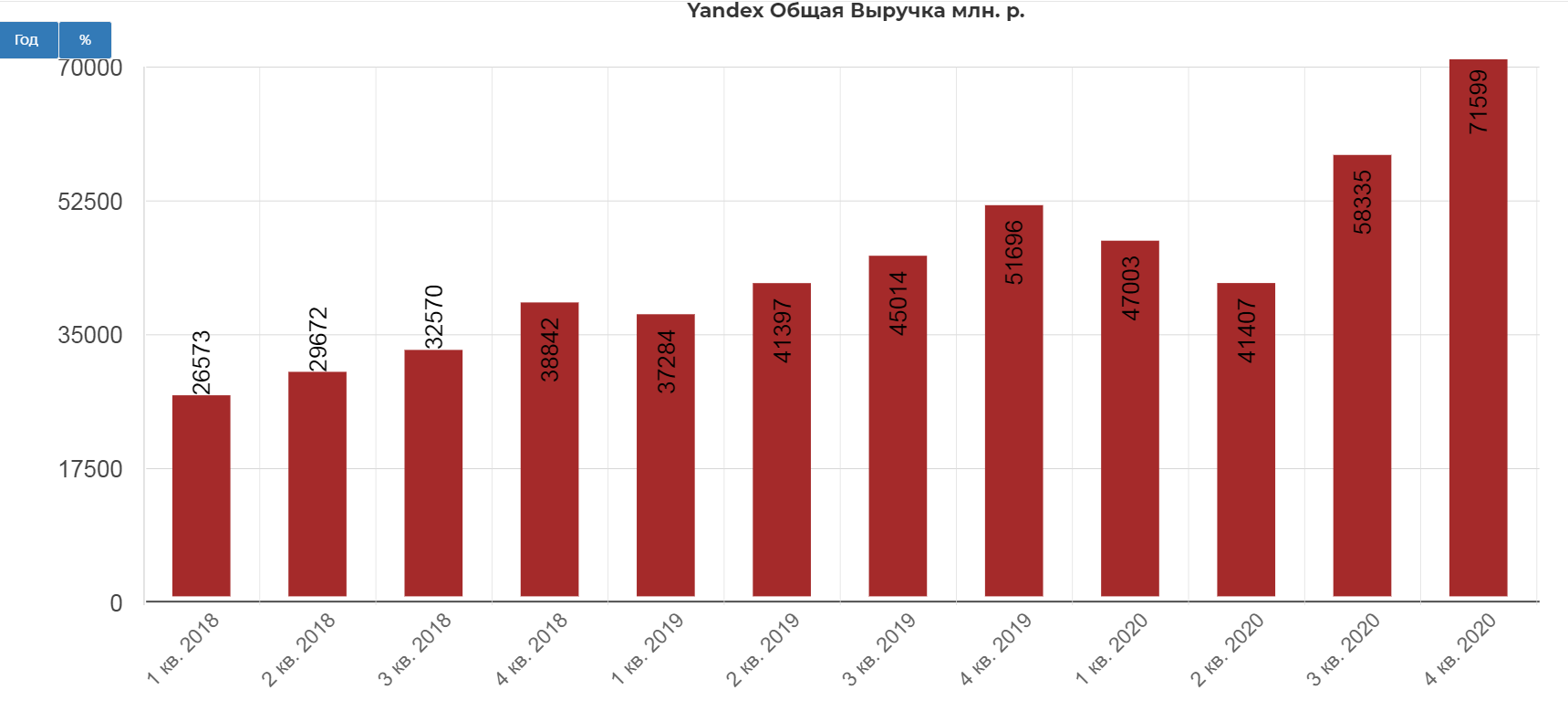

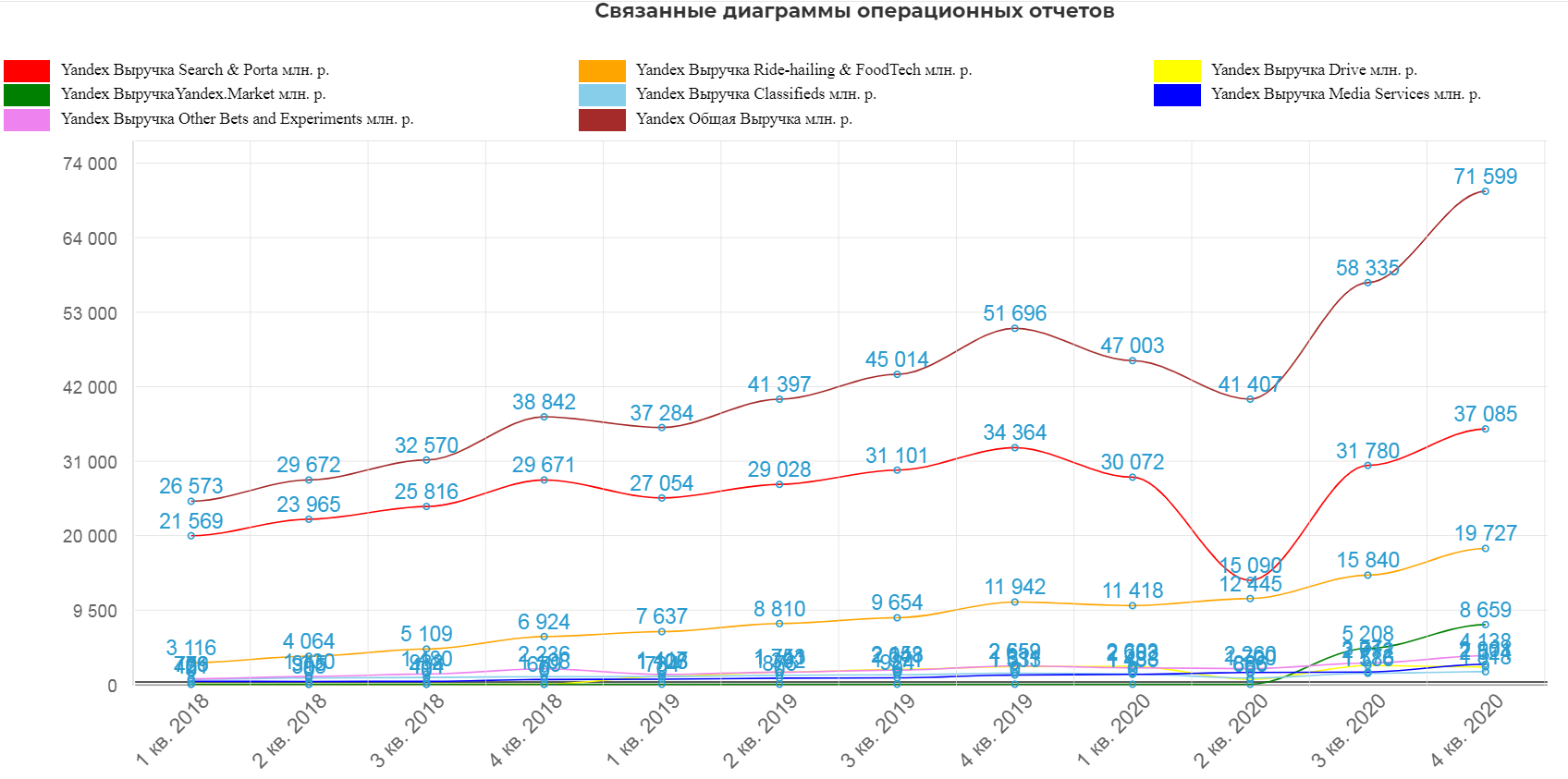

Выручка поисковика составила 37 млрд. рублей и 114 млрд. рублей за весь 2020. Ковидный квартал подвел.

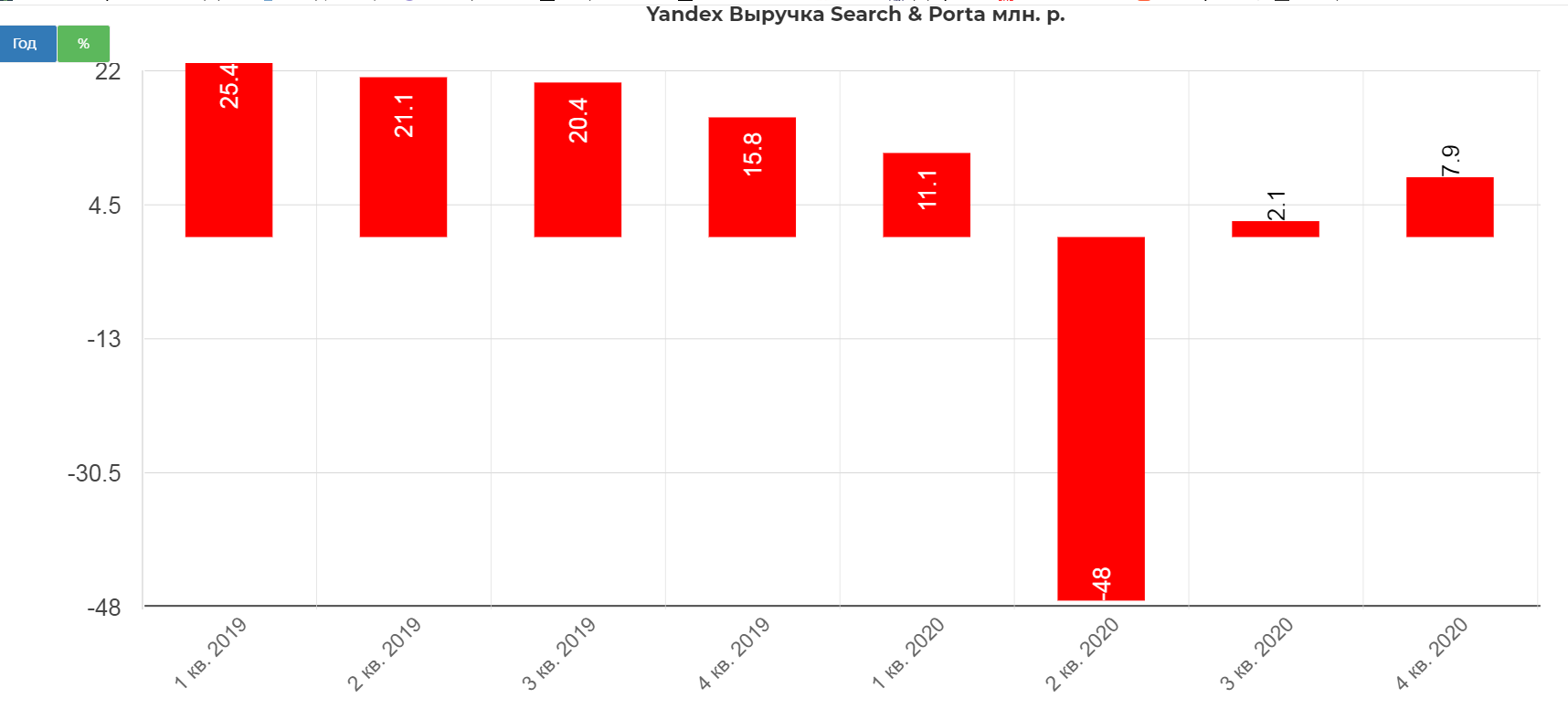

Прирост удивительно слабый. Всего лишь 7%, это с учетом повального перехода всех в он-лайн.

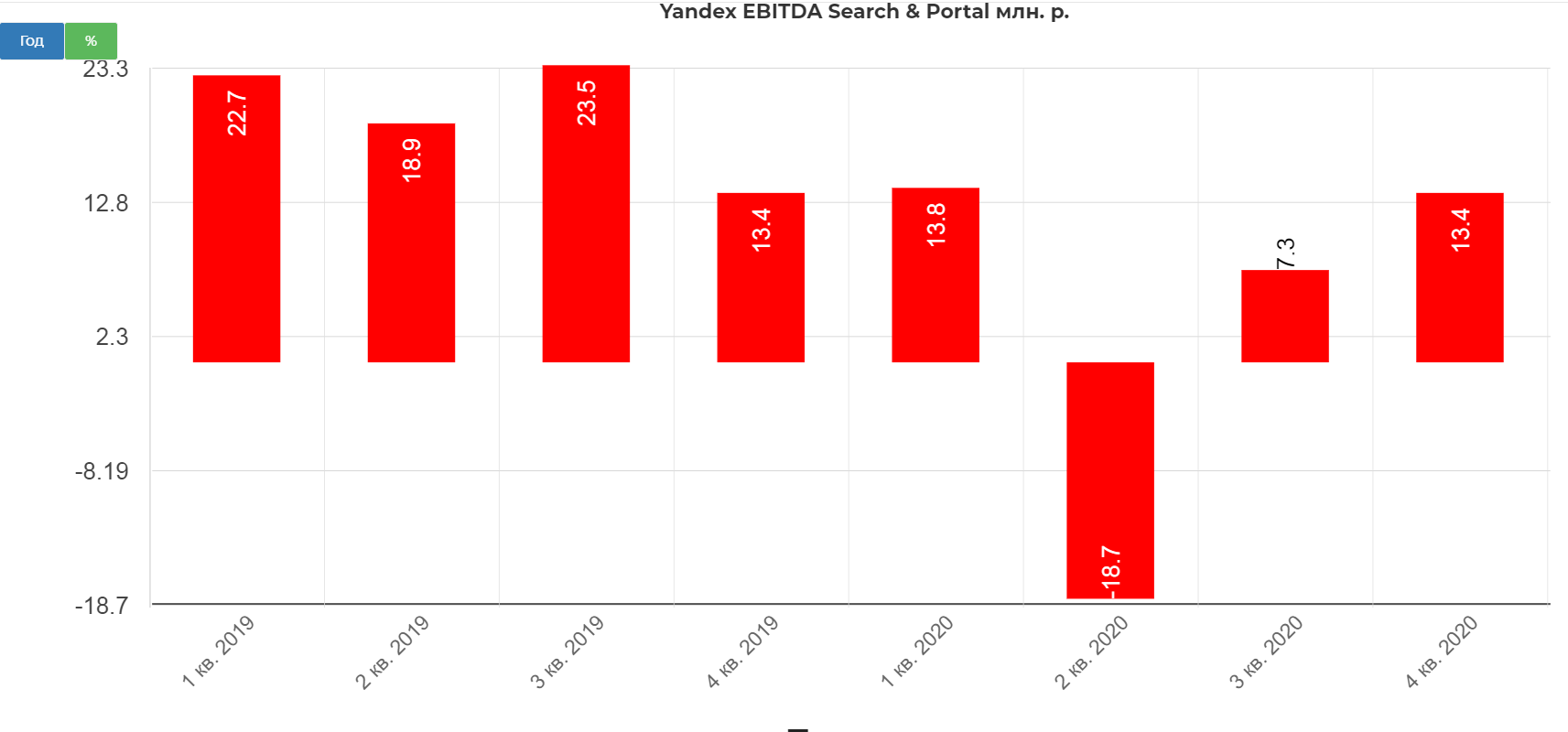

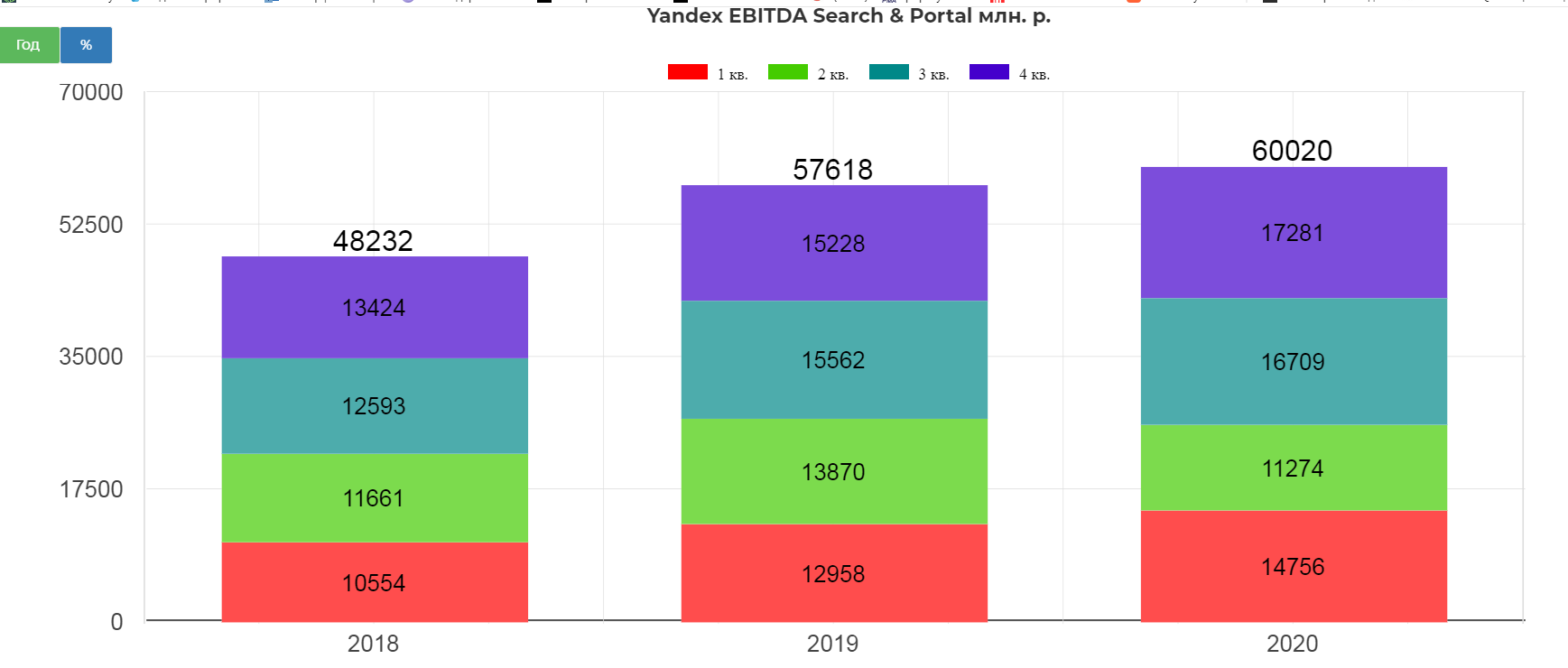

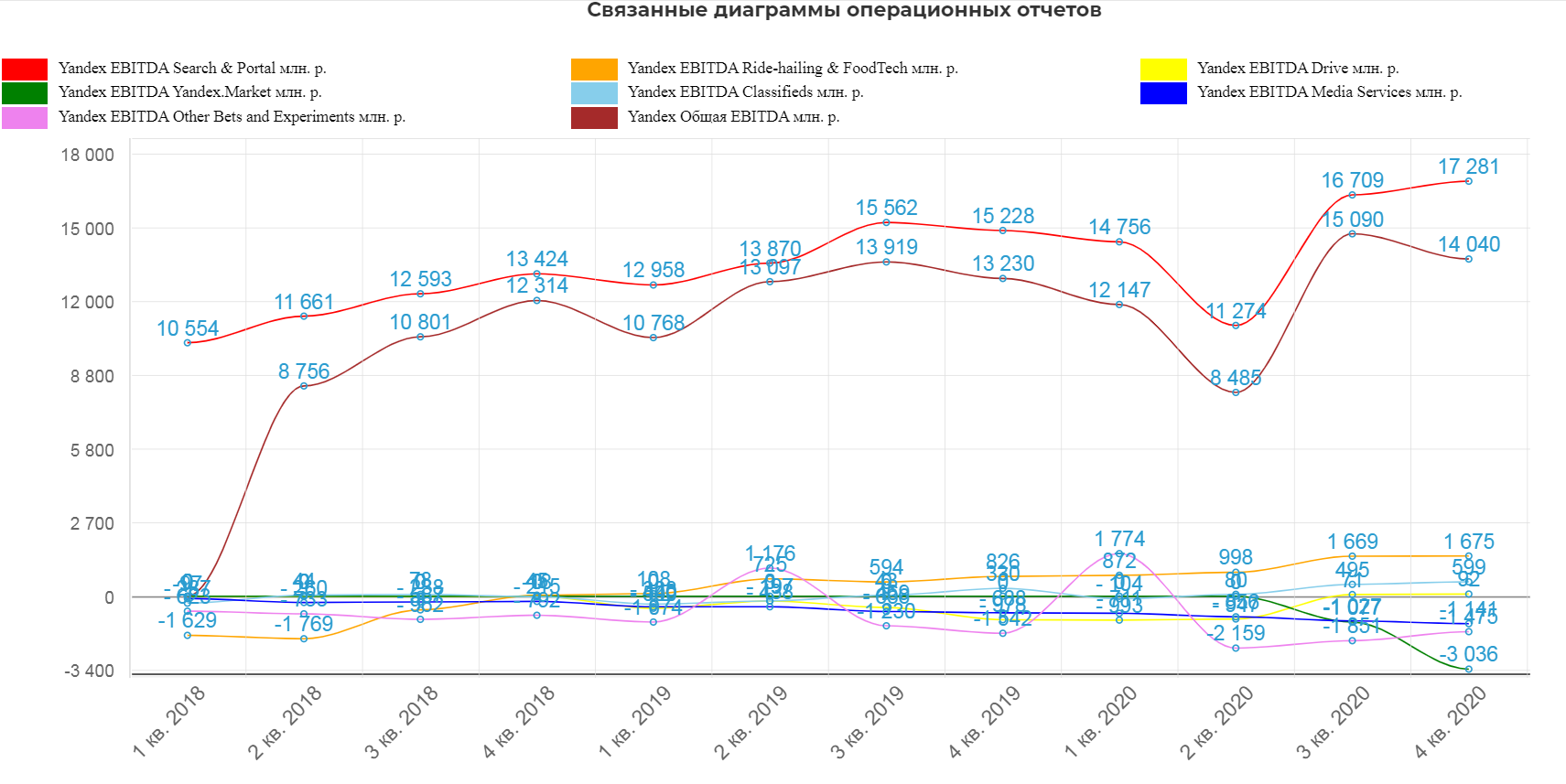

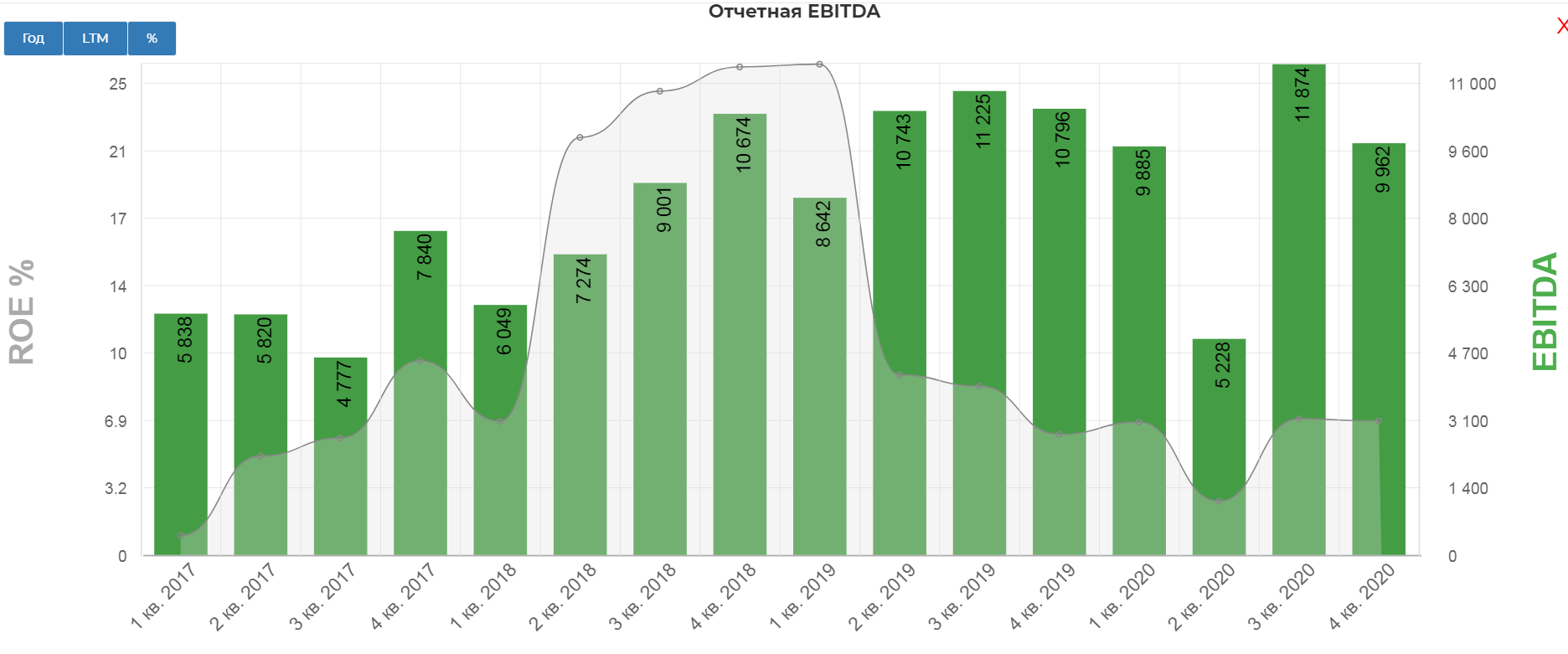

Но на операционном уровне EBITDA S&P прирост всего лишь 13,4%. Выше этой цифры не понимались уже 5 кварталов.

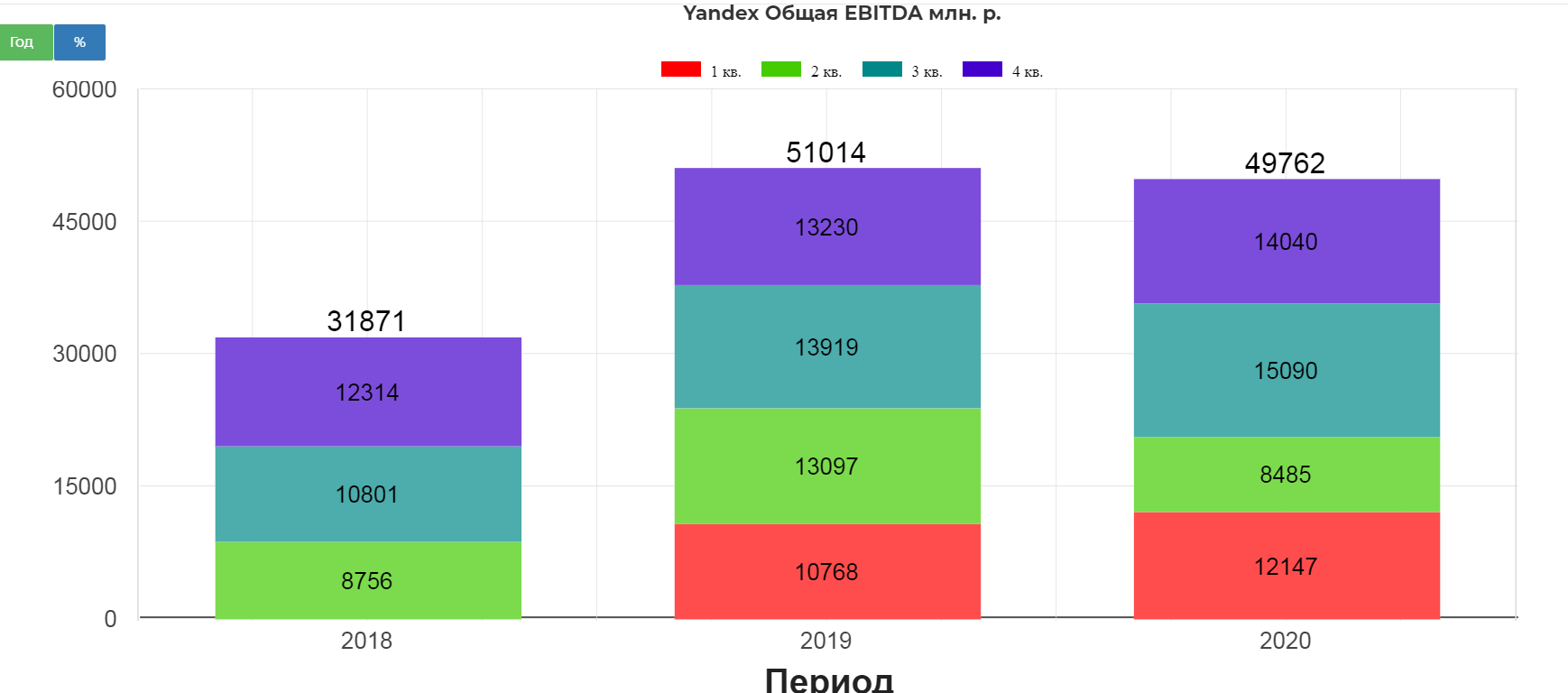

Итоговая EBITDA составила 60 млрд. рублей.

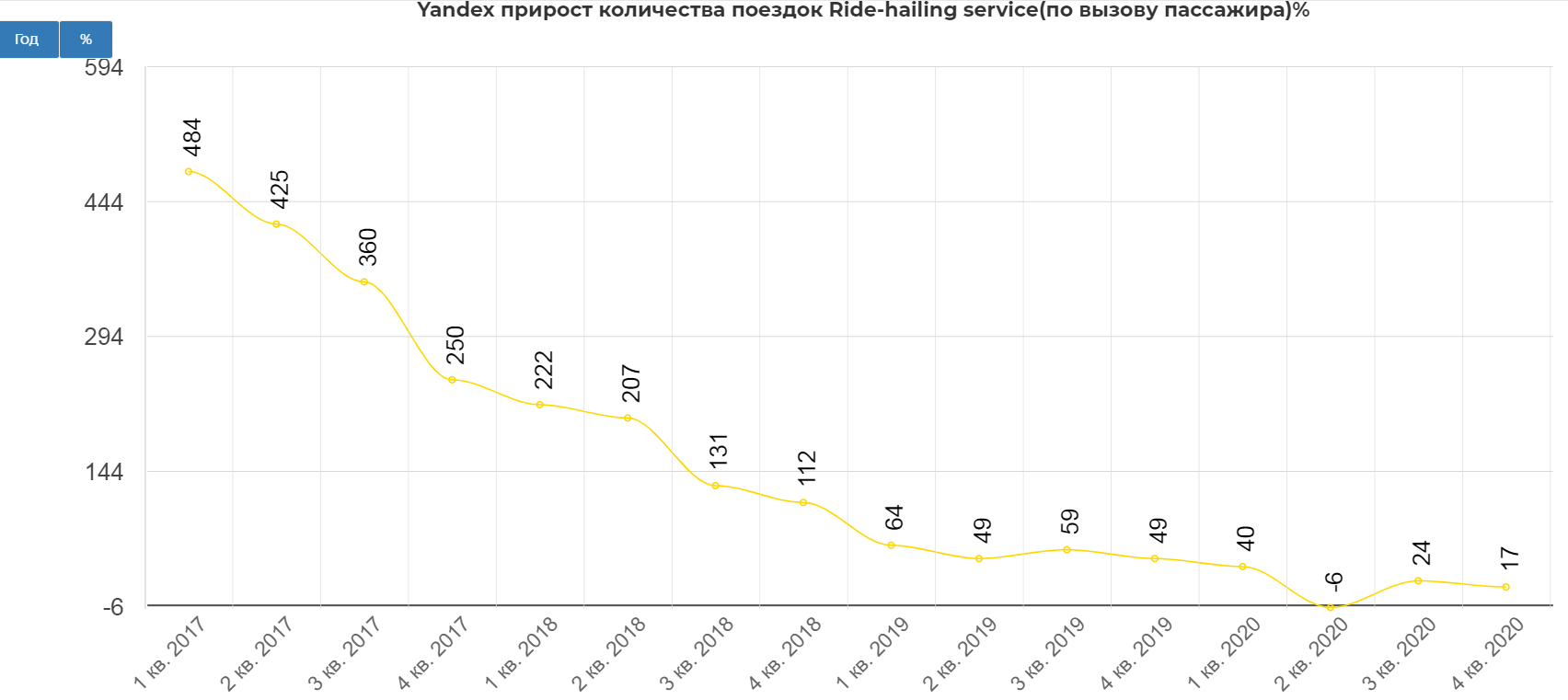

Количество поездок по вызовам пассажиров увеличилось на 17%. Прост замедляется. Нужно было делать IPO в конце 2019.

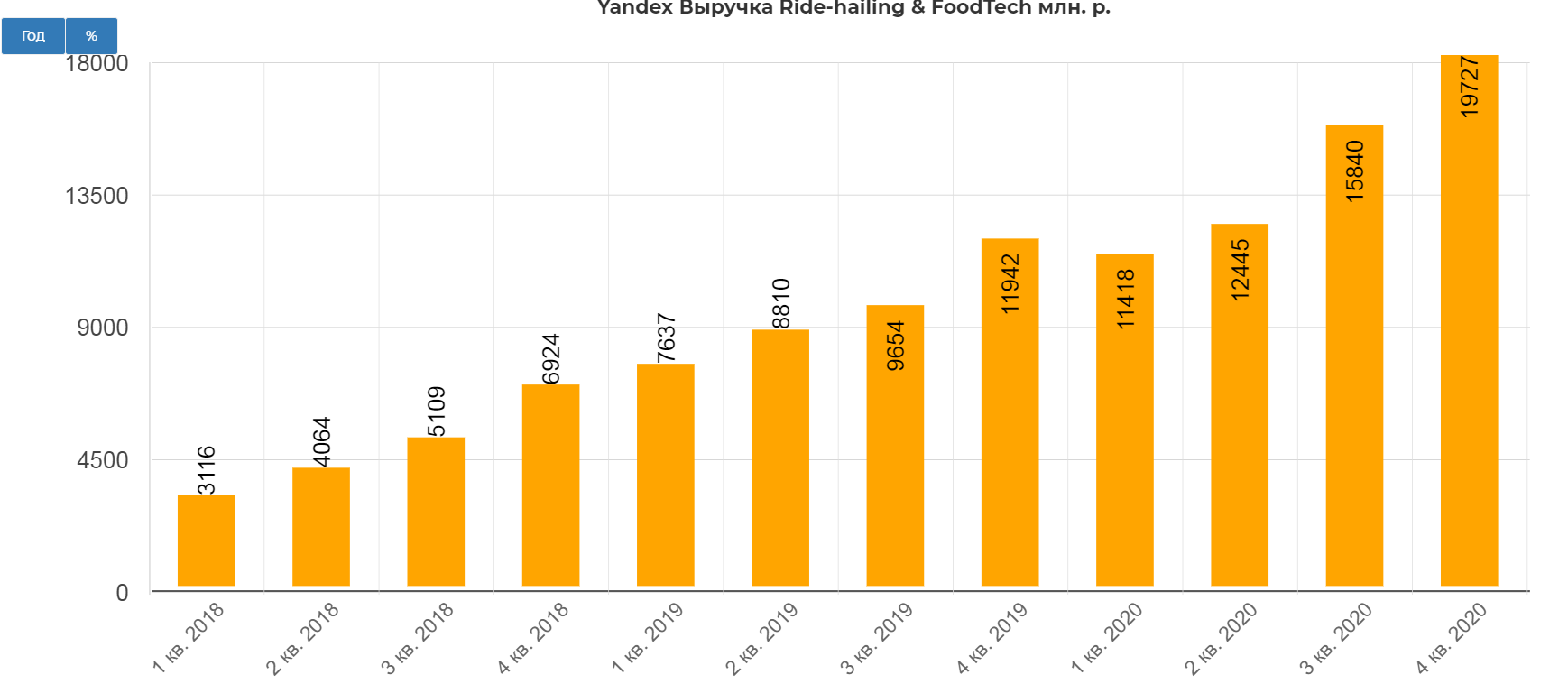

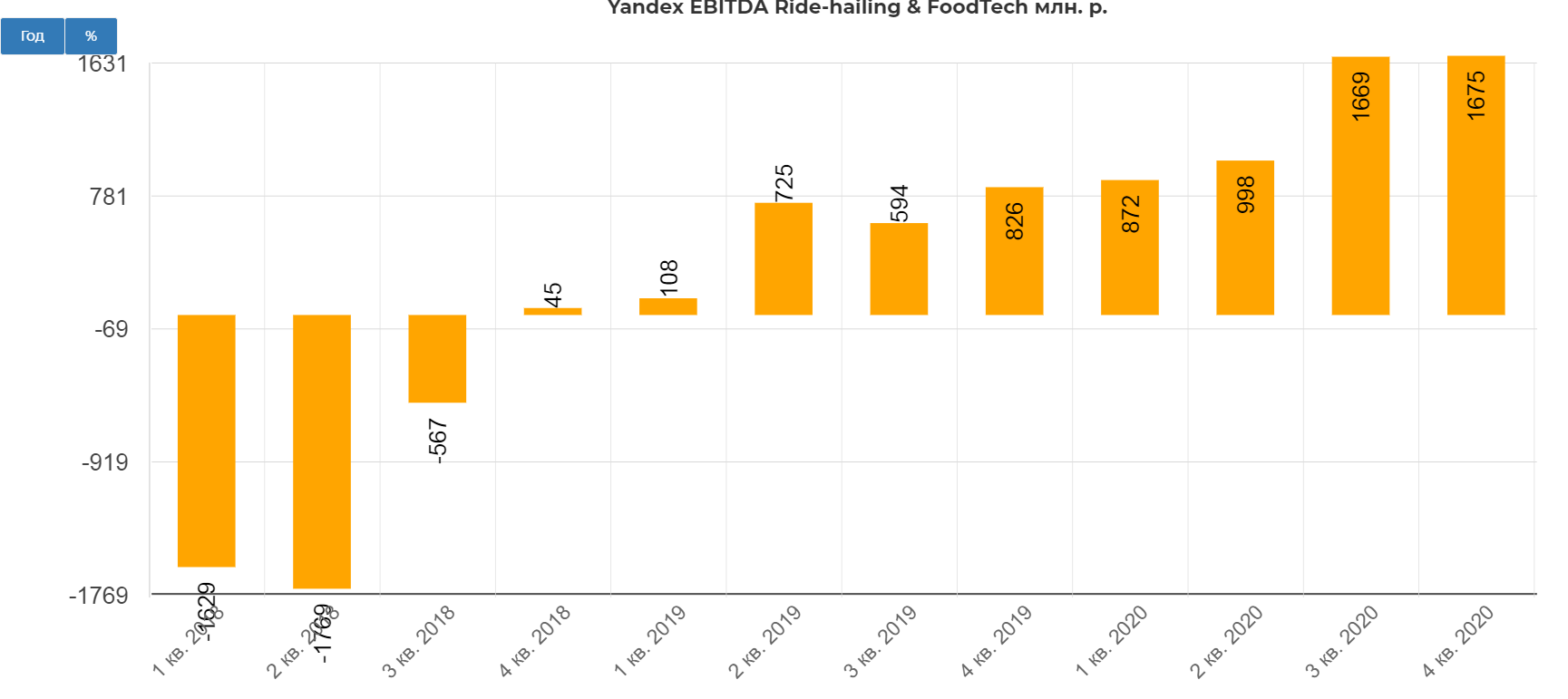

Выручка такси и фудтеха составила 19,7 млрд. рублей.

Рост опять застопорился. Возможно уперлись в эффект большой базы.

Такое же торможение и по EBITDA сегмента.

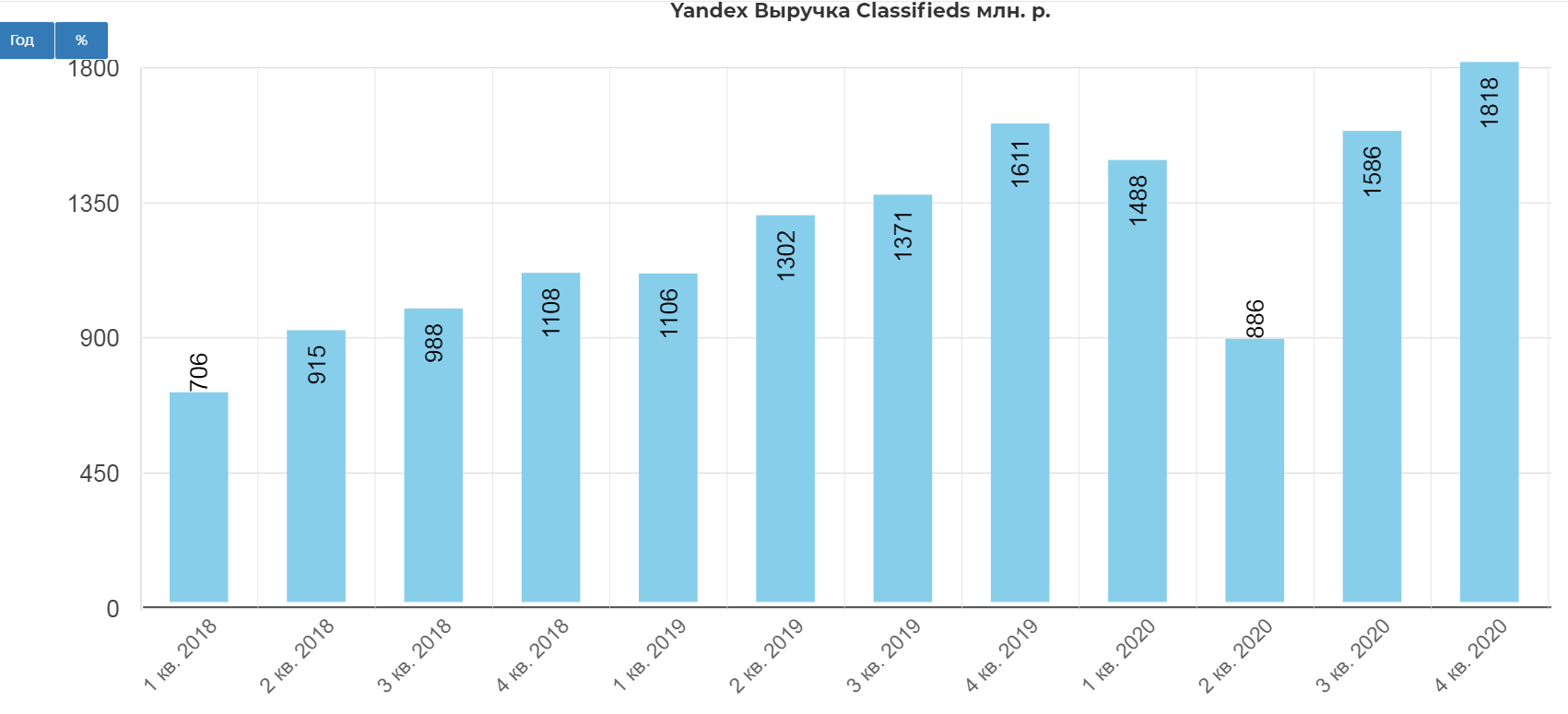

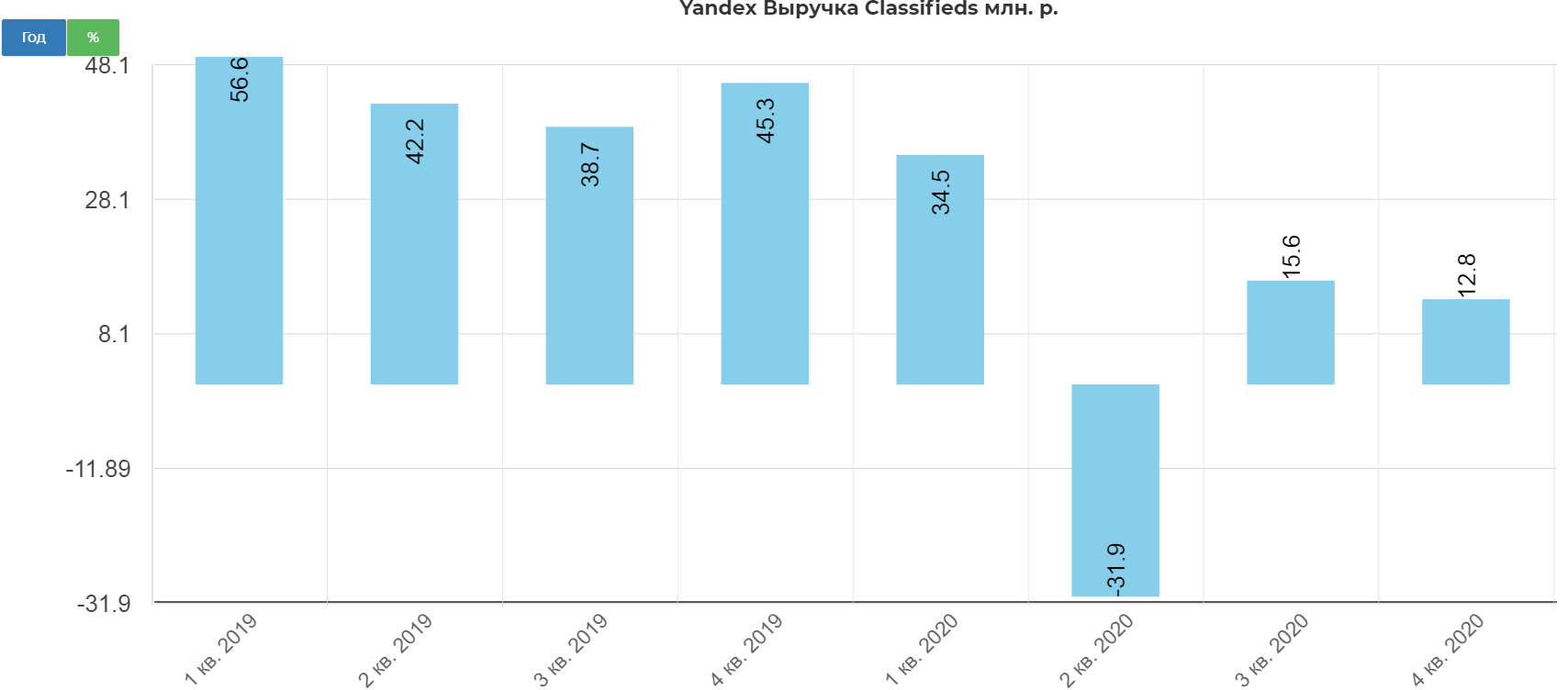

Выручка Yandex.classifields(auto.ru,Yandex.realty, Yandex.jobs) выросла до 1,8 млрд. рублей.

Но и здесь замедление прироста.

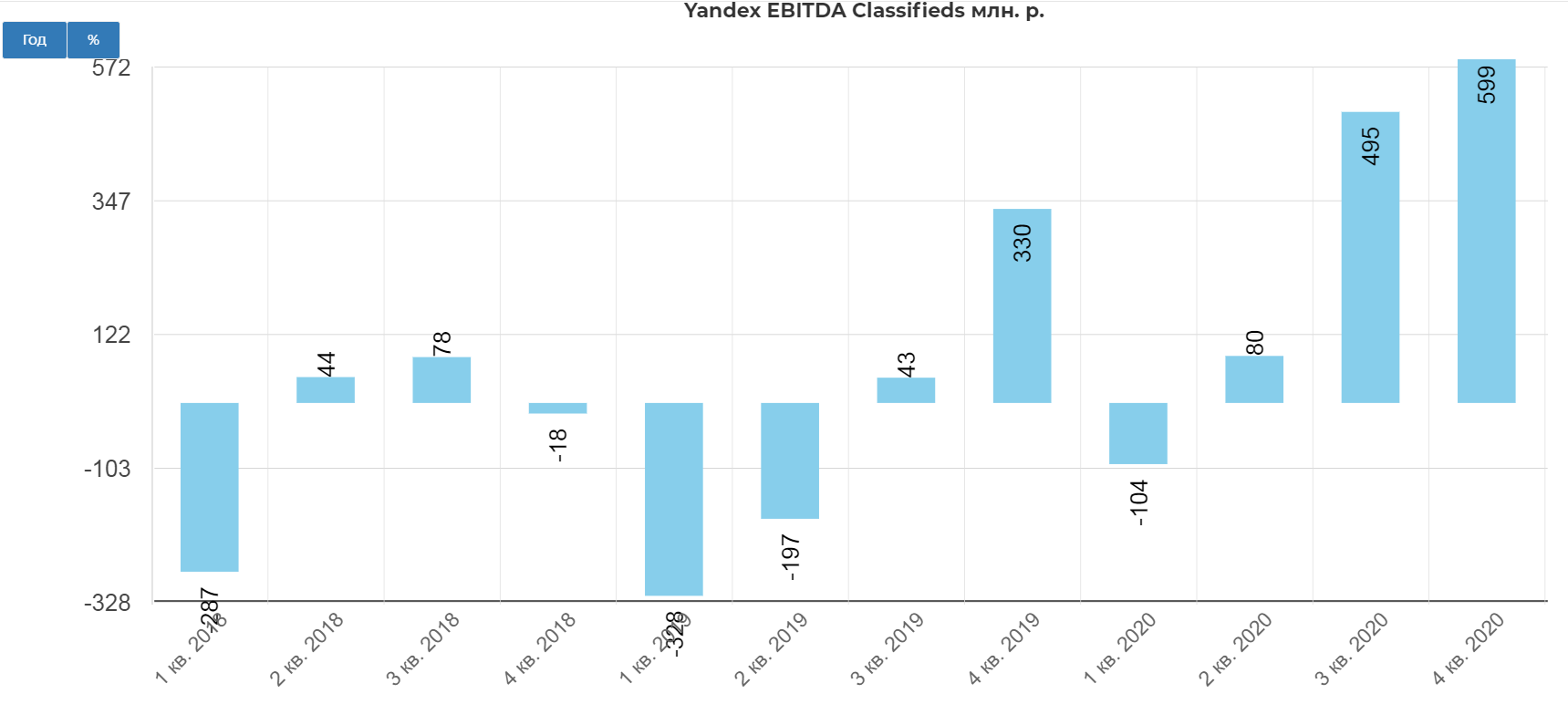

В оправдание можно назвать выход в стабильную прибыль по EBITDA.

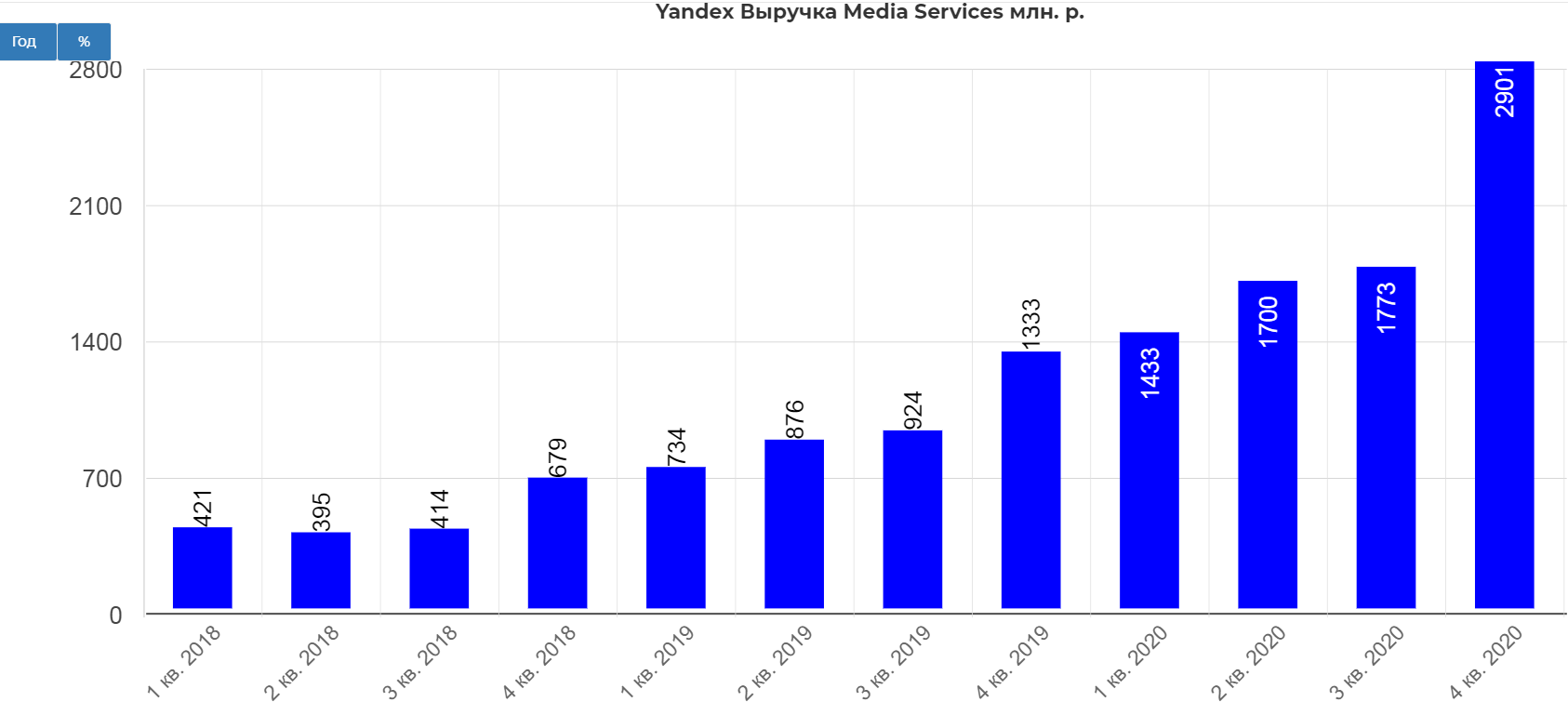

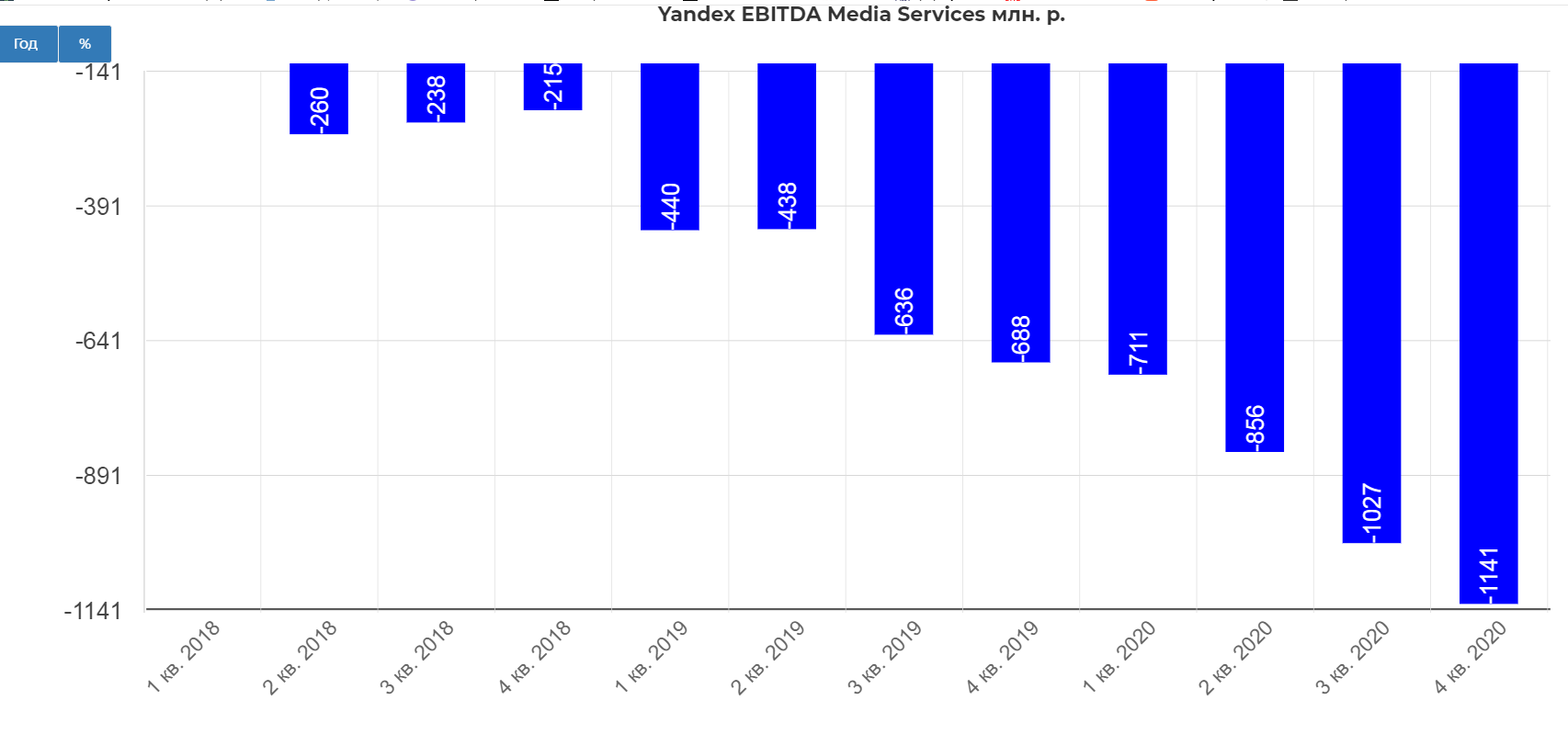

Вечно убыточный Media Service (kinopoisk, Ya.music, Afisha), нужный только для создания экосистемы, радует выручкой в 2,9 млрд. рублей с ростом на 117%.

Правда все это приносит растущие убытки.

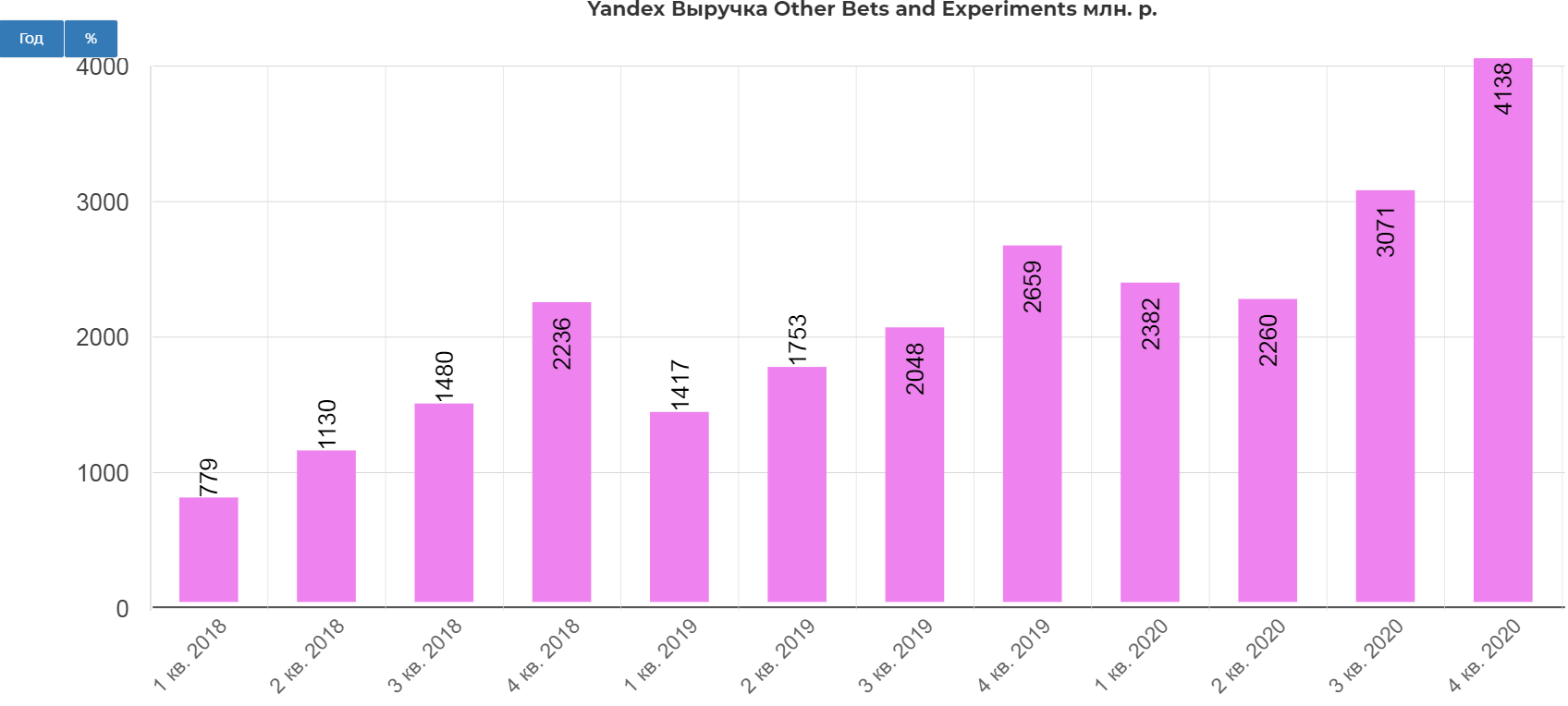

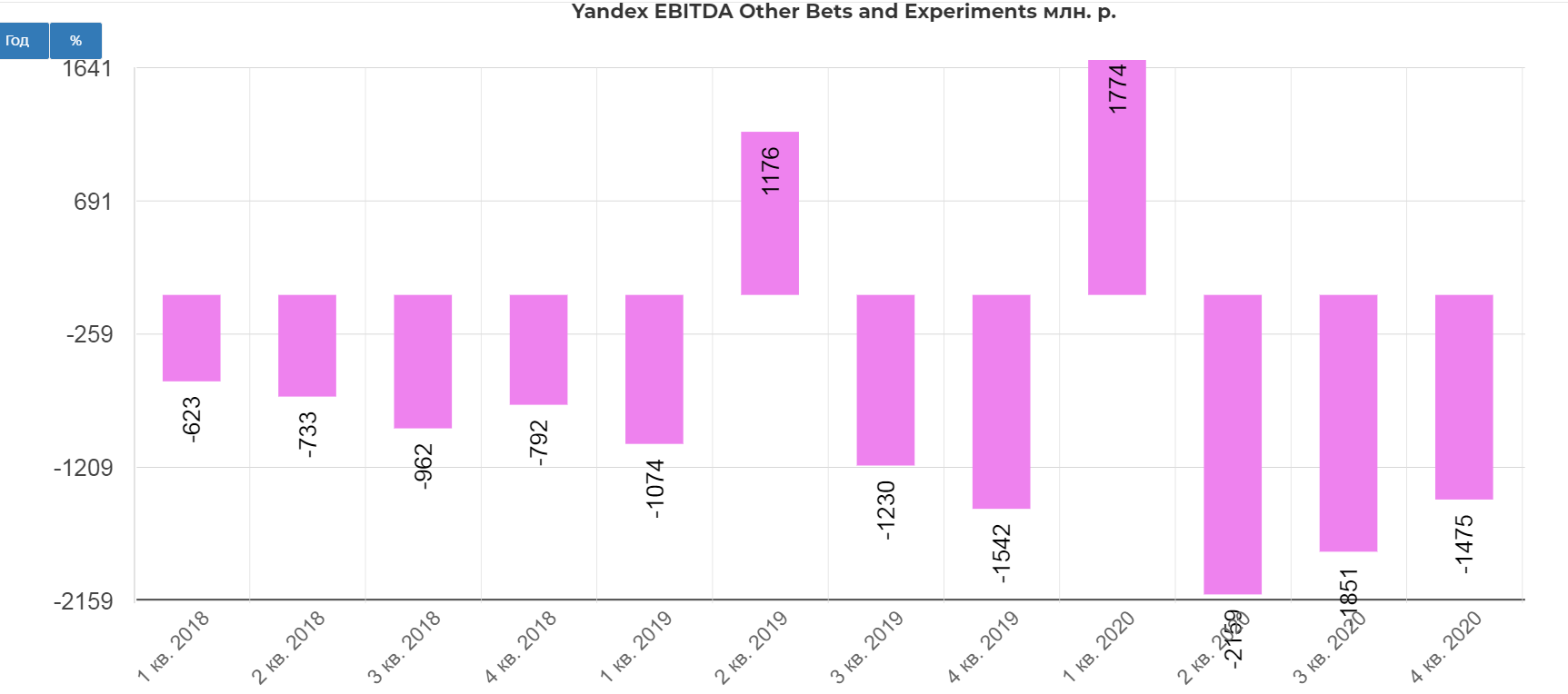

Эксперименты в которые входят Ya.zen, Cloud, Ya.health, Yandex Data Factory растут на 55%. Выручка составила 4,1 млрд. рублей.

Тоже больше для экосистемы, так как генерируют только убытки.

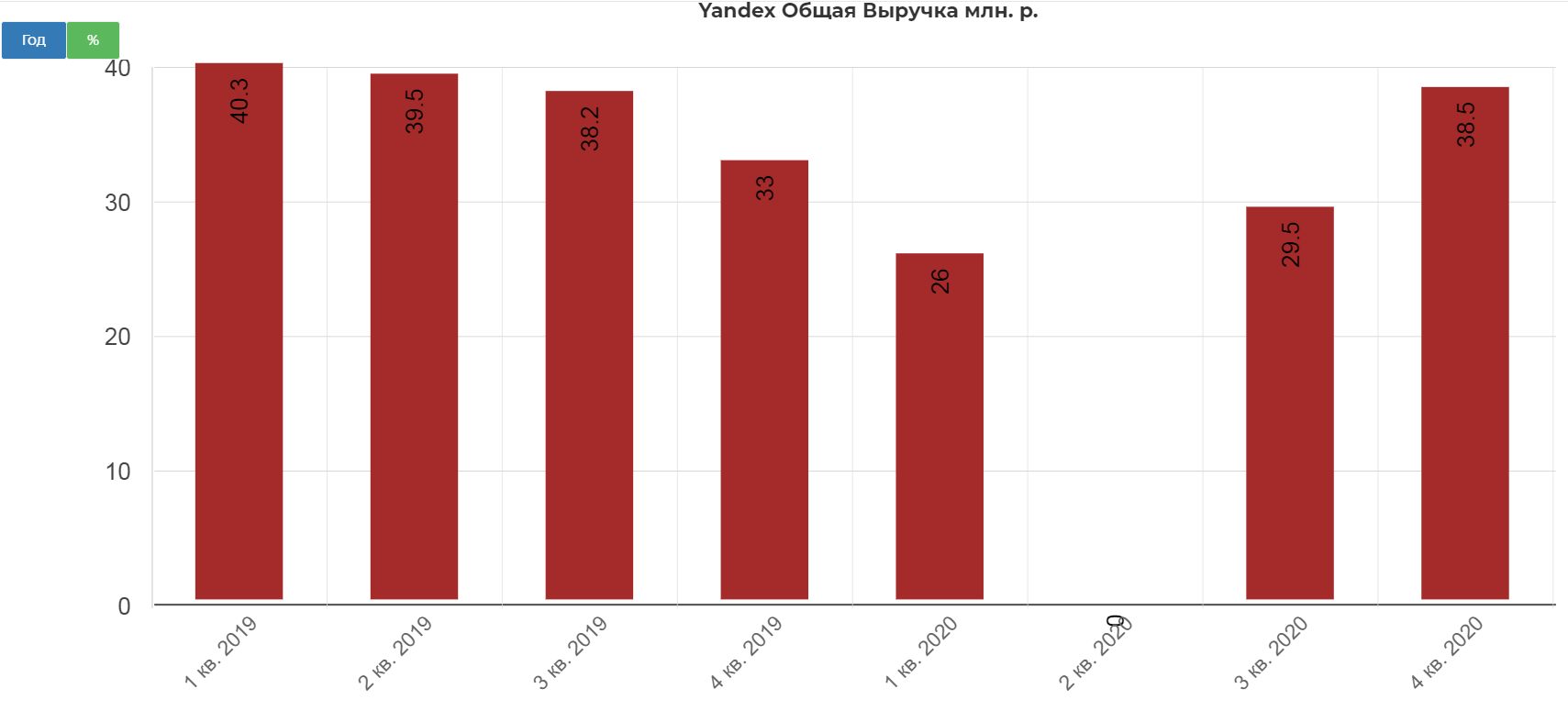

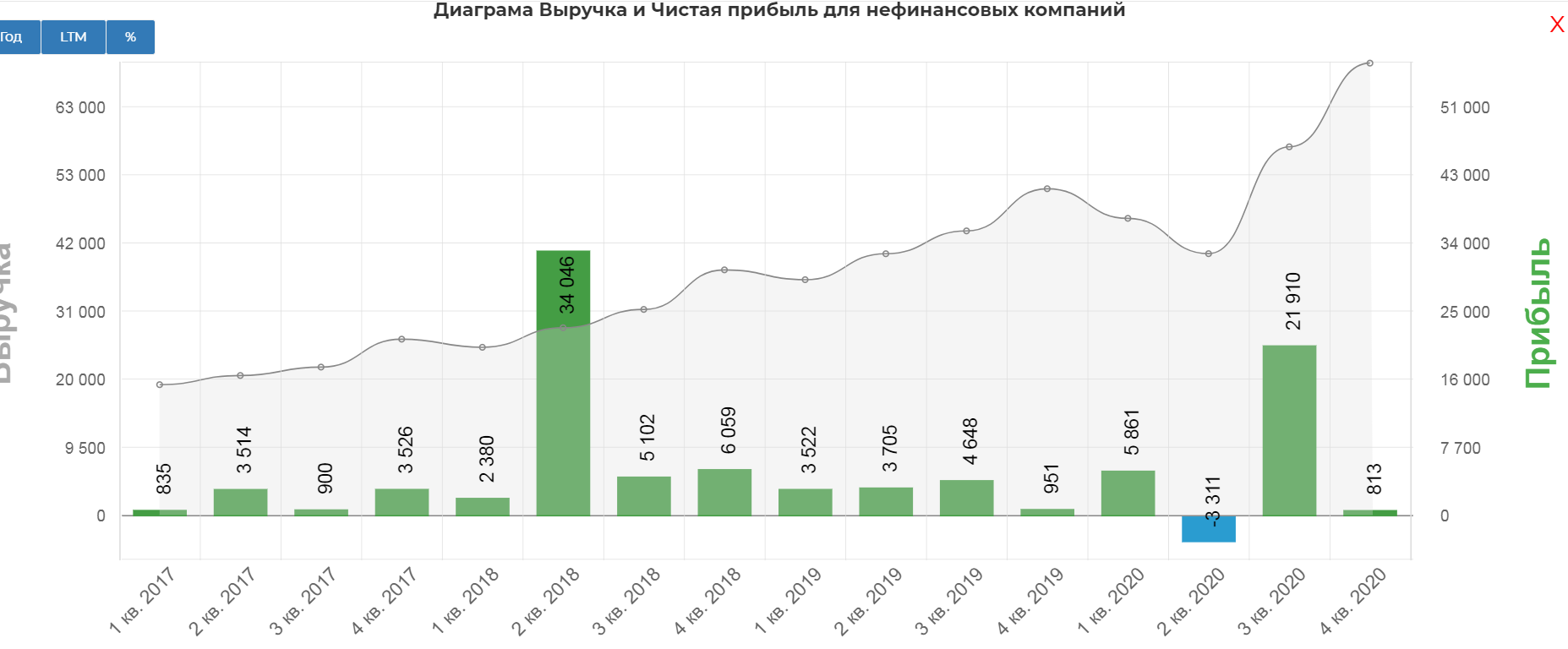

В итоге общая выручка составила рекордные 71 млрд. рублей.

Прирост 38,5%

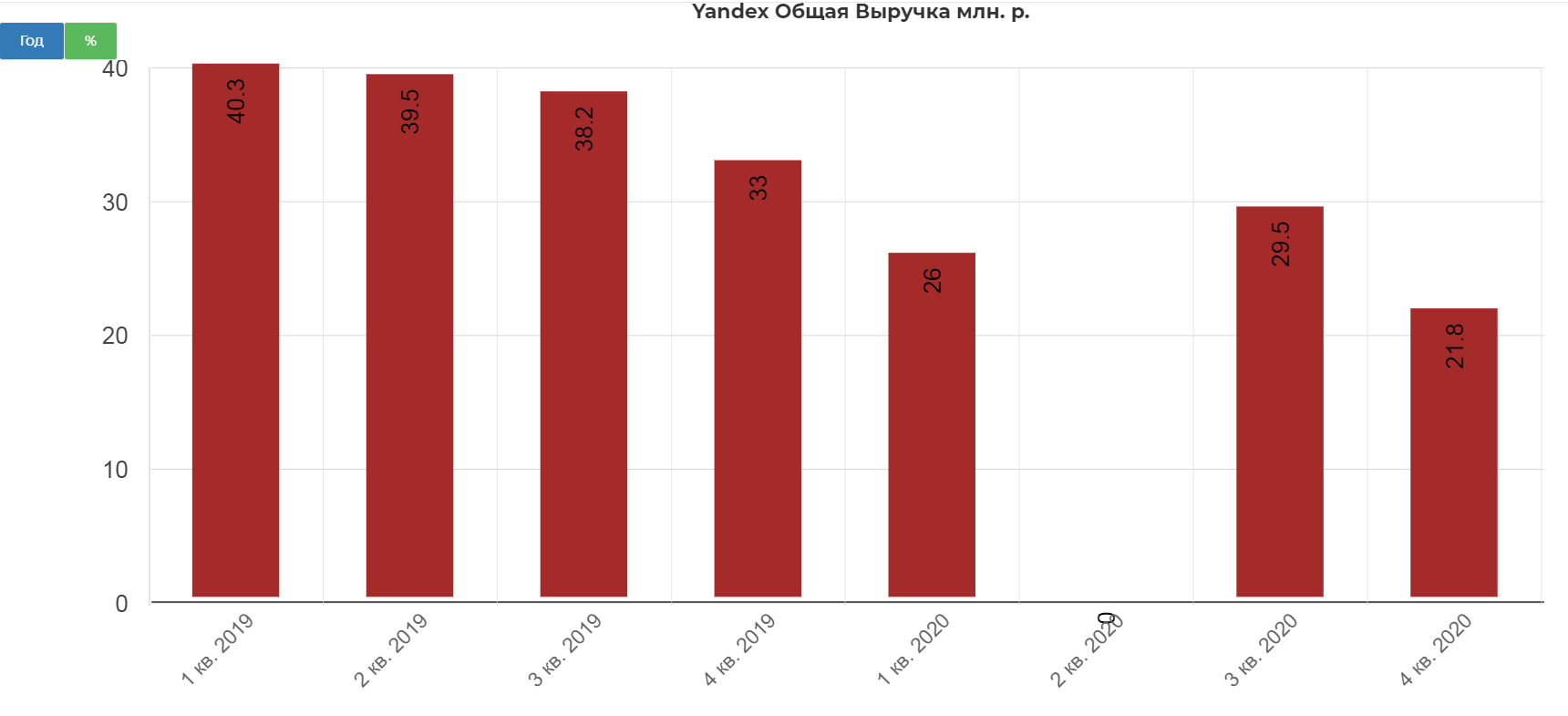

Но если убрать выручку Яндекс.маркета, то рост составил бы всего лишь 21,8%.

Наибольший вклад все также от Search&Portal и такси с фудтехом, плюс возврат домой Yandex.market.

Вклад мелких подразделений в выручку также растет.

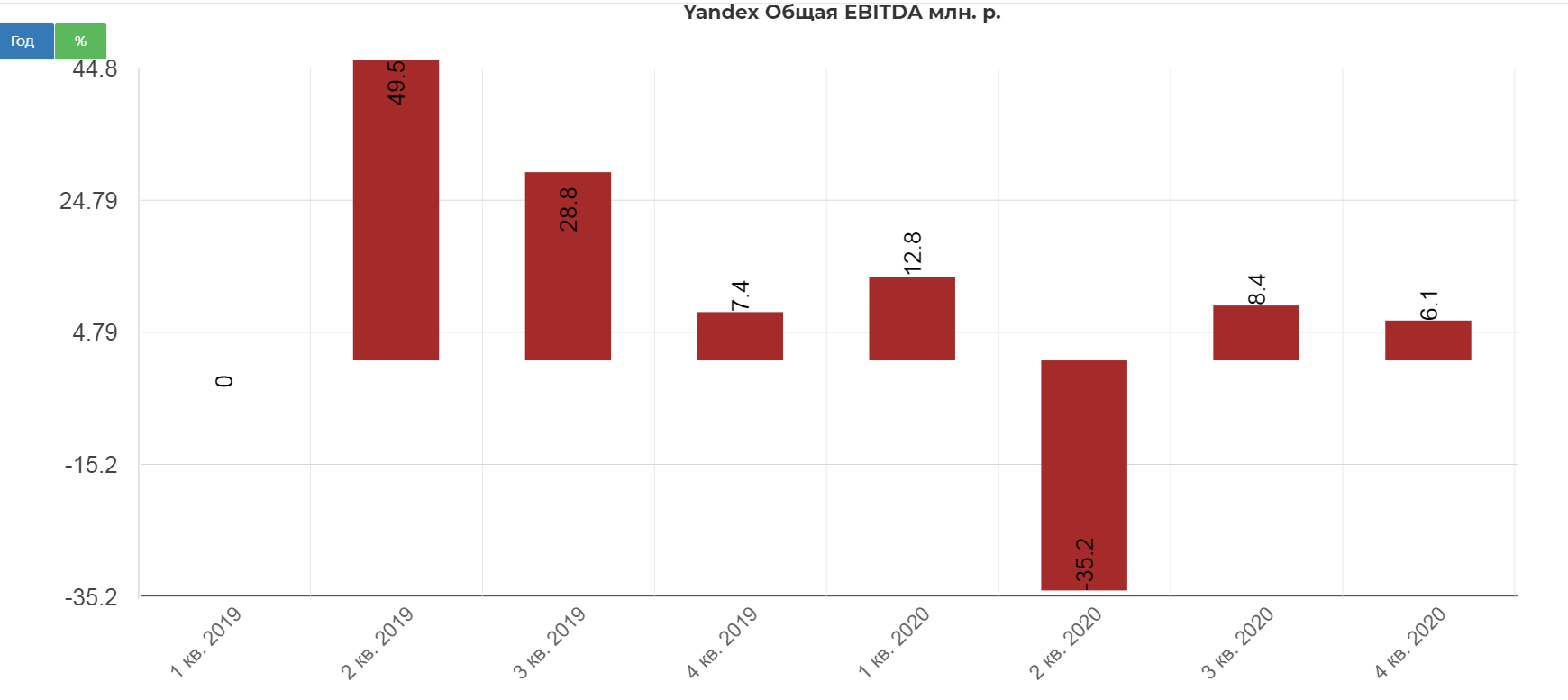

А вот итоговая EBITDA растет хуже и значительно. Прирост в 4ом квартале 2020 оказался всего лишь +6%.

С учетом ковидного периода общая EBITDA сегментов составила 49,7 млрд. рублей против 51 млрд. рублее в 2019.

Наибольший вклад в Ebitda все также от S&P, а он уже 5 кварталов не растет выше 13,4%.

Подведем итог в операционных сегментах:

Выручка:

S&P прирост 7,9% -стагнация

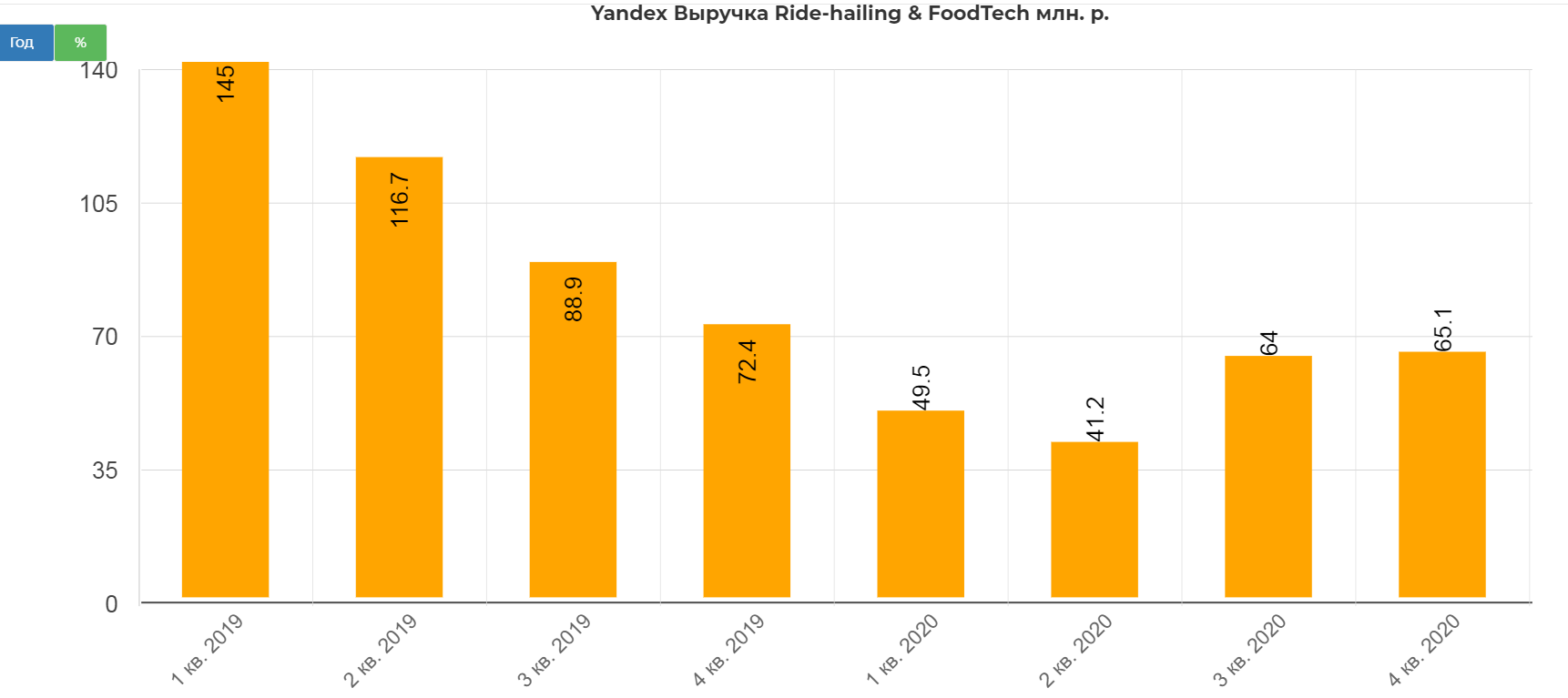

Такси + фудтех прирост 65,1% -рост, но стагнация относительно 3кв 2020.

Classifields прирост 12,8-стагнация.

Media Service прирост 117% рост.

Эксперименты прирост 55% рост.

Общая выручка +38,5%, не упали за счет возврата Яндекс.маркета так бы рост составил 21,8%.

В итоге имеем стагнацию по основным сегментам, с ростом побочных мелких сегментов.

Чистая прибыль составила 951 млн. рублей.

Традиционная EBITDA составила 9,9 млрд. рублей.

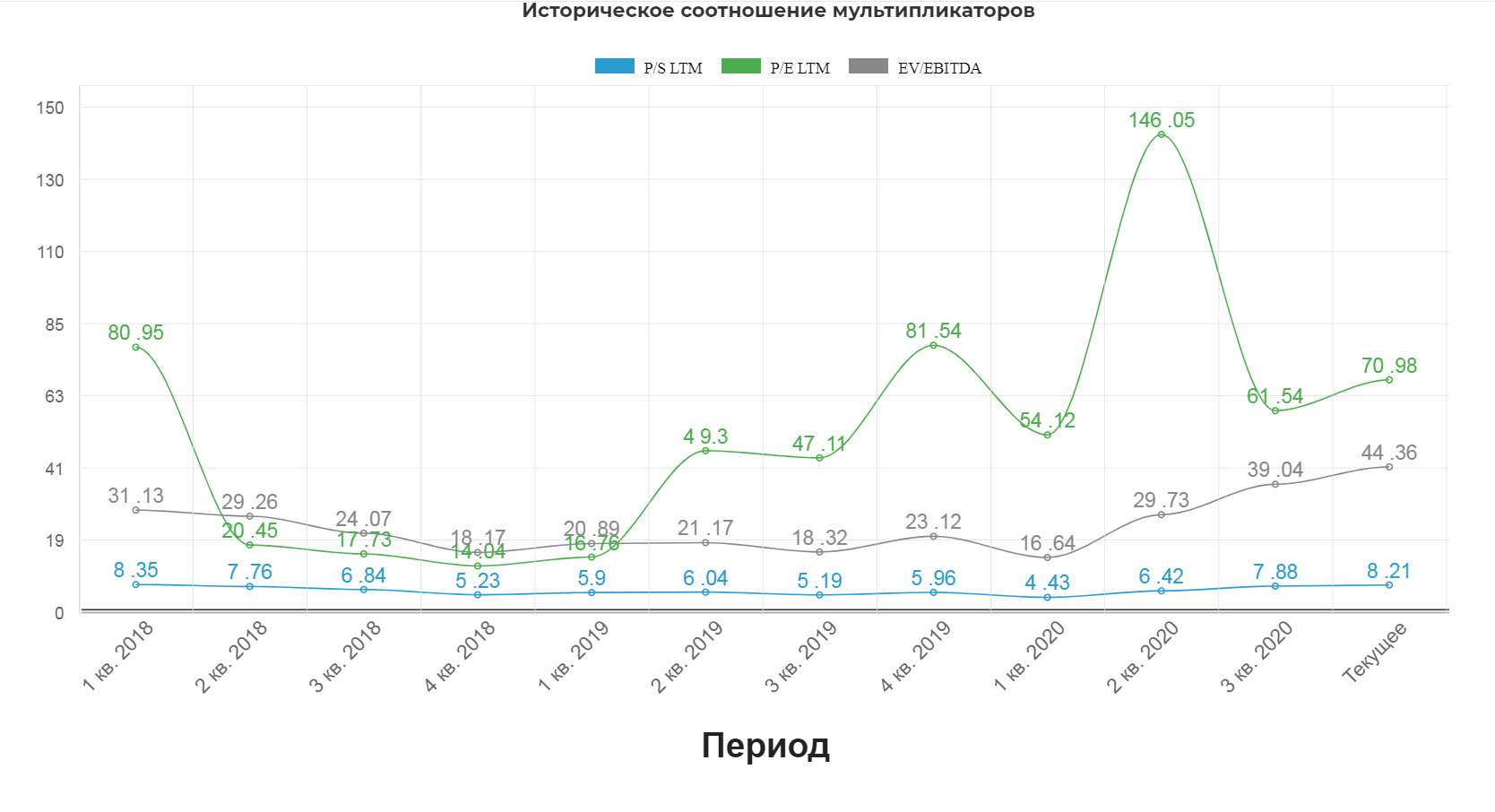

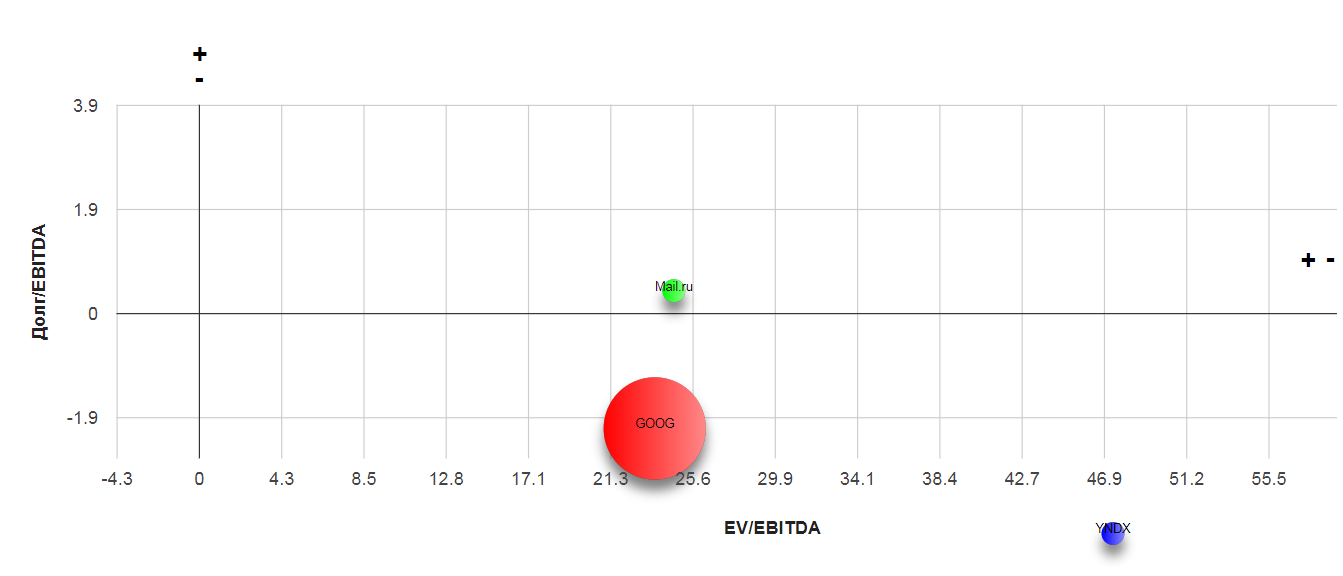

EV/EBITDA Яндекса ушла до рекордных 44 пунктов.

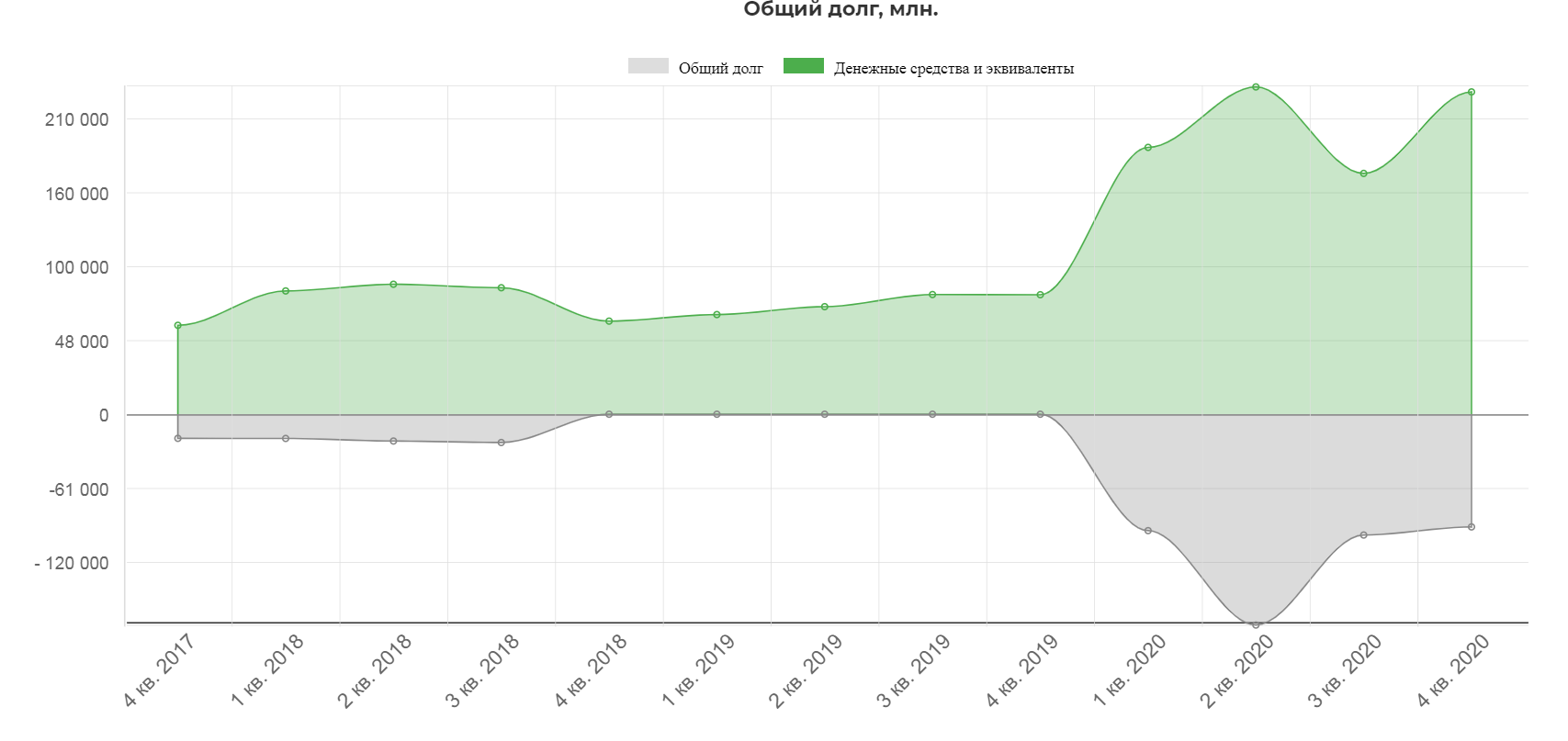

Чтобы дополнить экосистему, нужна или платежная система, или банк с платежной системой. Ходят слухи о покупке какого-то банка, и чуть ли даже не QIWI, но мне в этом не верится. Возможно на слухах и выросли под исторический пик.

Но вышла новость: "Яндекс" планирует запуск собственного сервиса безналичной оплаты Yandex Pay". Но без банка платежную систему не сделать.

Итог: Яндекс явно уперся в потолок развития. Основным драйвером может служить покупка банка, если уж с Тиньковым не срослось. Дополнение экосистемы своим платежным сервисом поможет развивать и поднимать маржинальность сегментов. Кубышку надо куда-то деть.

На шорт не тянет, но и на лонг пока тоже. По мультипликаторам конечно дорого, учитывая страновые риски. Финансовые и операционные показатели компании можно найти здесь.

Полезные ссылки

Жека Аксельрод