10 февраля 2021, 14:05

Разбираемся в новой див. политике Мвидео. Прогноз дивидендов и перспектив компании.

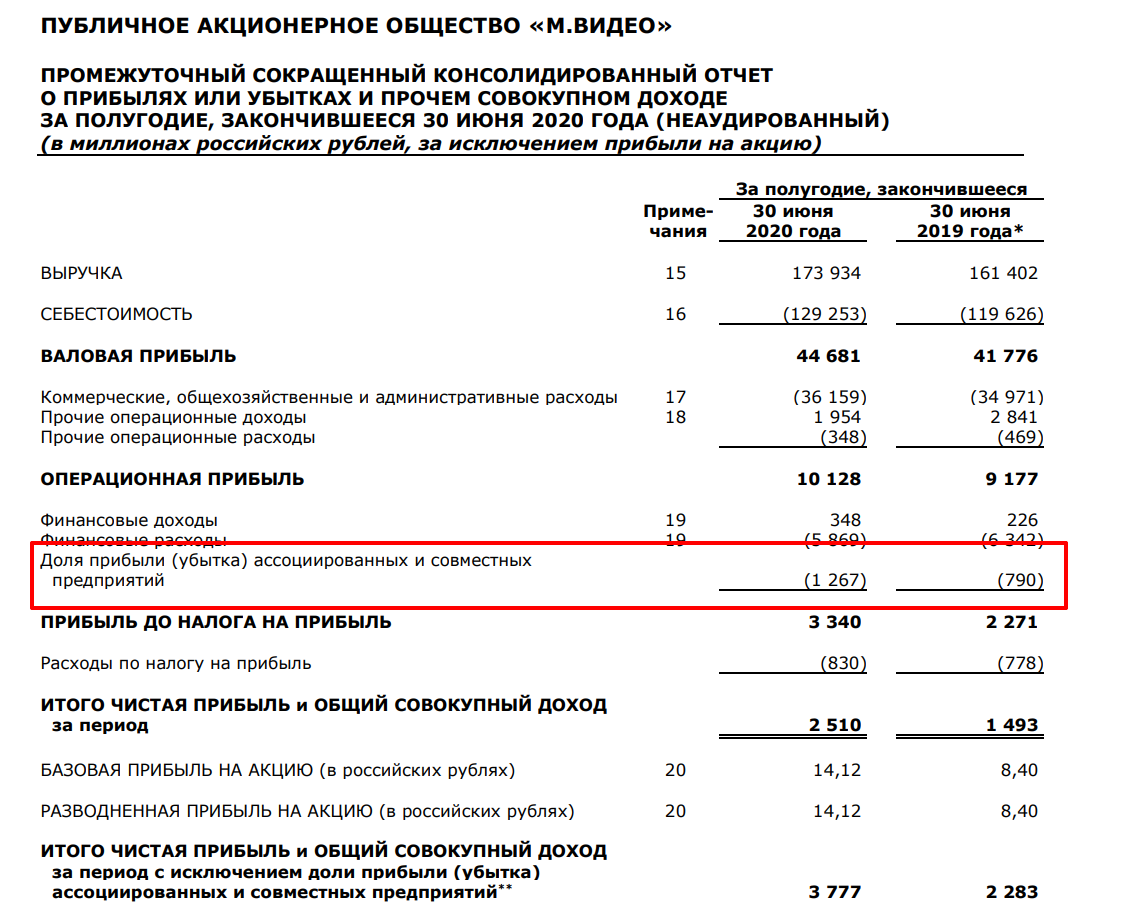

Решили платить аж все 100% Чисто прибыли, но скорректированной на прибыль/убыток в связанных и совместных предприятиях. Вот они в отчете. Это конечно серьезная строка.

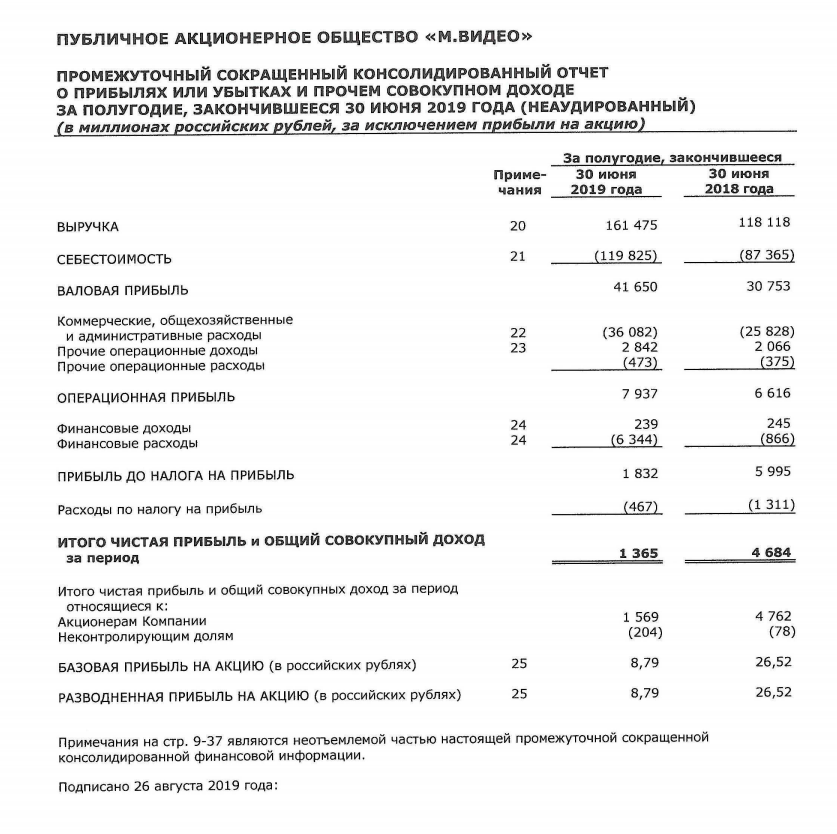

Особое уточнение прибыли без результатов СП, появилось совсем недавно. Вот к примеру отчет за 1 полугодие 2019.

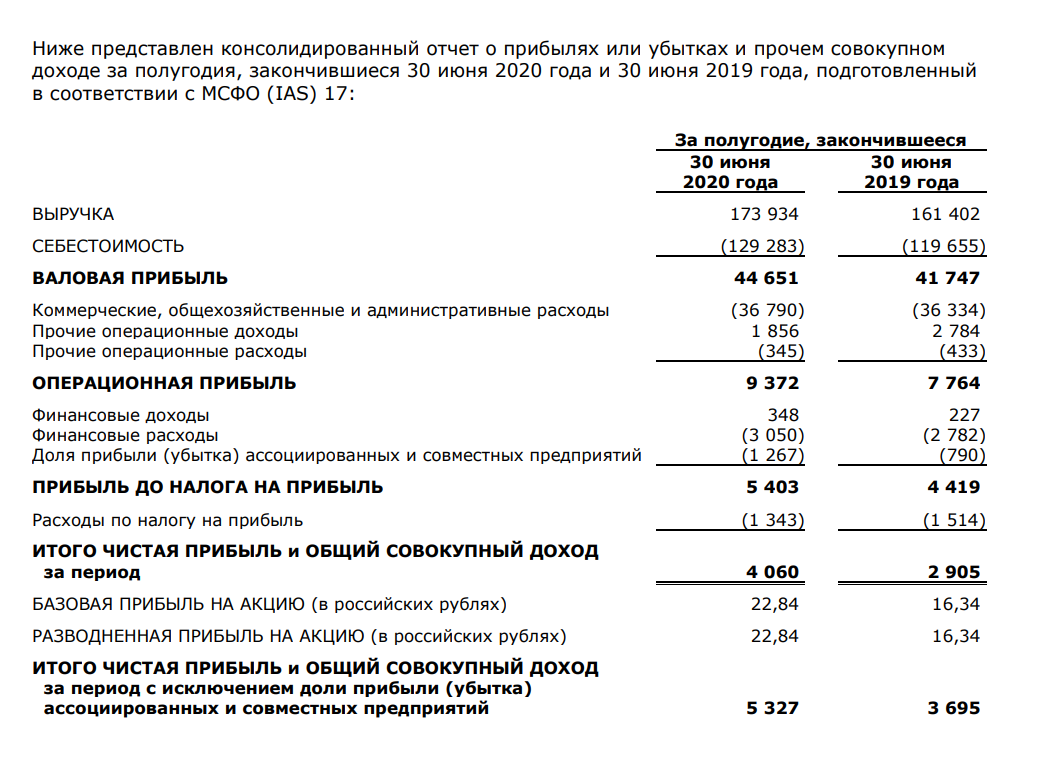

Но отличия еще не все. Дело в том, что IAS 17 еще по разному учитывает финансовые расходы/доходы, в итоге отчетность сильно меняется. Расчет первого полугодия по IAS17 отличается на 1550 или 40%! Кошмар и ужас любителей мат. моделей.

Речь идет о СП ООО "Маркетплейс", в котором у Мвидео доля 80%. История идет еще с 2017 года, запуска интернет-площадки Goods. Теперь же маркетплейс еще интегрирован в сайты МВидео и Эльдорадо.

"Так группа хочет увеличить свой ассортимент. Вместе с частью товаров из другой платформы компании — маркетплейса Goods.ru — ассортимент вырастет с 30 тысяч до 90 тысяч за несколько месяцев, рассчитывают в «М.Видео – Эльдорадо». Появятся новые смежные категории: электроинструменты, товары для ухода за детьми, электронные игрушки и другое."

В результате изменения соглашения между участниками ООО "Маркетплейс", структура с дочерней компании, поменялось на совместное предприятие с долей 80%. Теперь вот на результат СП и предлагается корректировать чистую прибыль.

Но в конце января выходит новость, что Сбер выкупит долю в 85% в Goods.ru. Т.е. структура будущей отчетности опять поменяется, но главное в том, что Гуцериев продал убыточный маркетплейс, интегрировав новый маркетплейс в свои основные каналы продаж. (приложения Мвидео, Эльдорадов и их сайты) Молодцы:)

Важным нюансом новой див. политики является соотношение Чистого долга к EBITDA не выше 2х, а также выплата два раза в год:

- Рекомендации Совета директоров в отношении дивидендов будут определяться соотношением чистого долга по МСФО (IAS) 17 к EBITDA по МСФО (IAS) 17 на конец последнего отчётного года на уровне или менее 2,0

- В случае, если коэффициент отношения чистого долга по МСФО (IAS 17) к EBITDA по МСФО (IAS 17) компании на конец последнего отчётного года выше 2,0, уровень выплаты дивидендов будет определяться с учётом факторов, актуальных для Совета директоров на момент принятия решения

- Компания намерена осуществлять дивидендные выплаты два раза в год. Первые дивиденды в рамках новой политики Группа планирует выплатить по итогам работы за 2020 год, с учётом выплаты в декабре 2020 г. промежуточных дивидендов в размере 5,4 млрд руб., что соответствовало 100% консолидированной чистой прибыли1 по МСФО (IAS 17) за шесть месяцев, закончившихся 30 июня 2020 г.

- Являясь одним из элементов новой стратегии развития Компании, новая дивидендная политика отражает усиление финансовых результатов Группы и будет дополнять долгосрочные цели по росту Компании

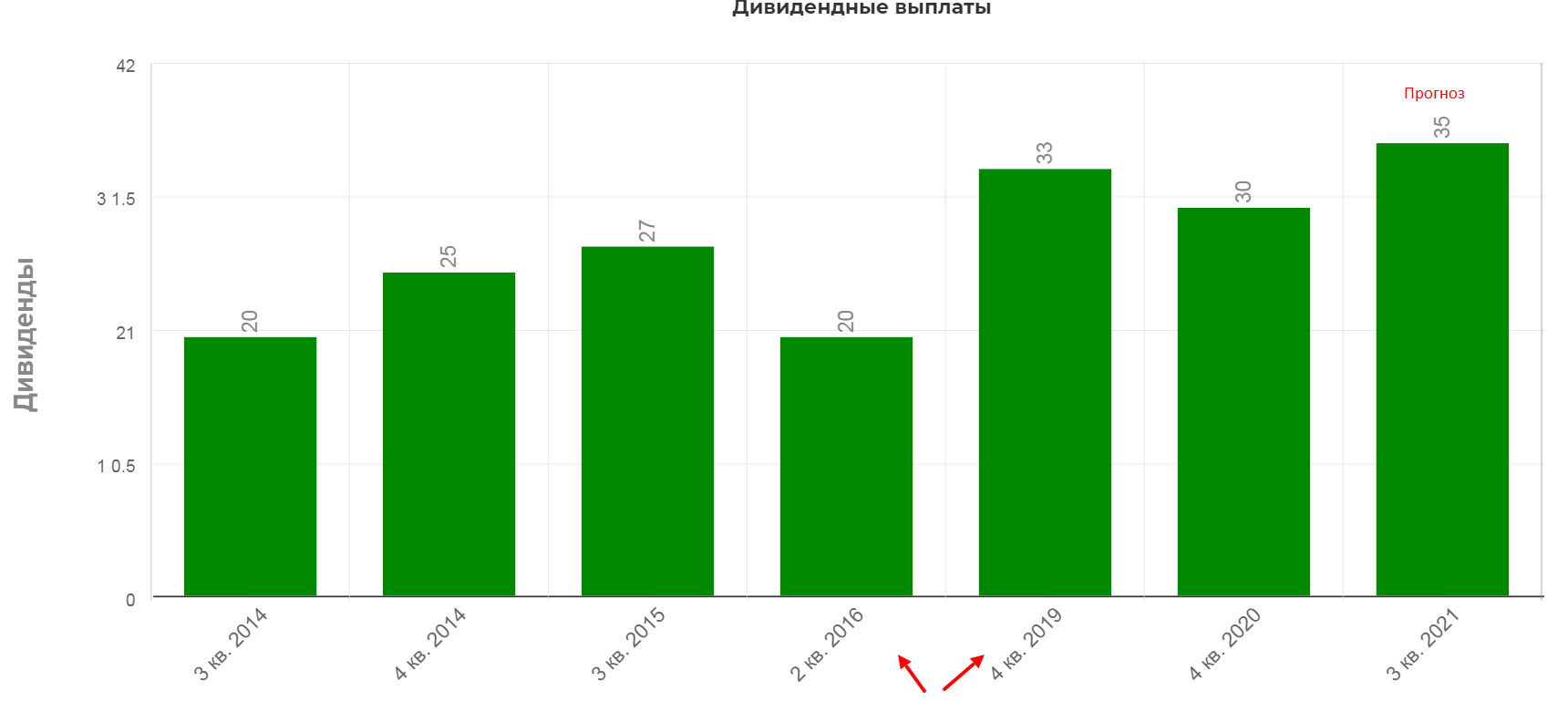

Про дивиденды.

Выручка в третьем и четвертом квартале выросла на 21%. С натяжкой на коленке, можно предположить что прибыль по IAS 17 составит 6500 млн. рублей, что дает нам 35-36р дивидендами. Даты даже примерной нет, будем считать, что лето 2021.

Доходность в районе 3,5%.

А теперь о перспективах. Вторая половина 2020 была уникальна в плане человеческой психологии. Во-первых никто не поехал на отдых, пустив свободный бюджет на технику для дома. Во-вторых незримое чувство апокалипсиса, подогретое резким ростом цен на недвижимость. В-третьих ускорилась инфляция, хотя нужно отдать должное вклад в прирост показателей скромный.

Даже сама компания об этом говорит:

Положительная динамика GMV в четвертом квартале поддерживалась рядом макроэкономических факторов и потребительских трендов, оказывающих влияние на рынок бытовой техники и электроники в целом:

‒ сохранение высокого спроса на товары для домашнего офиса как результат сохранения удалённой работы для большой части офисных работников;

‒ новый спрос на домашние товары длительного пользования в рамках работы и учёбы из дома, в том числе выражающийся в росте спроса на товары премиального сегмента в крупных городах;

‒ формирующийся тренд роста популярности групп инновационных товаров и новых категорий: игровые консоли и иные товары для гейминга, гаджеты и носимые устройства, категория «умный дом».

Ожидаю некоторый спад в показателях или замедление роста выручки.

Вывод: Компания удачно сбагрила кривой актив, а рвение раздать дивиденды акционерам продиктовано возможным желанием SPO или индексными играми. Локально не очень интересно, но при проливе обязательно стоит рассматривать Мвидео в портфель.

Полезные ссылки

Жека Аксельрод