08 февраля 2021, 13:09

Русал. Обзор операционных показателей за 4-ый квартал 2020 года. Дальше будет лучше. Расширение спреда между ценой реализации и себестоимости.

Рассмотрим отчет нашего фаворита. Если вы не читали этот разбор, то обязательно прочтите.

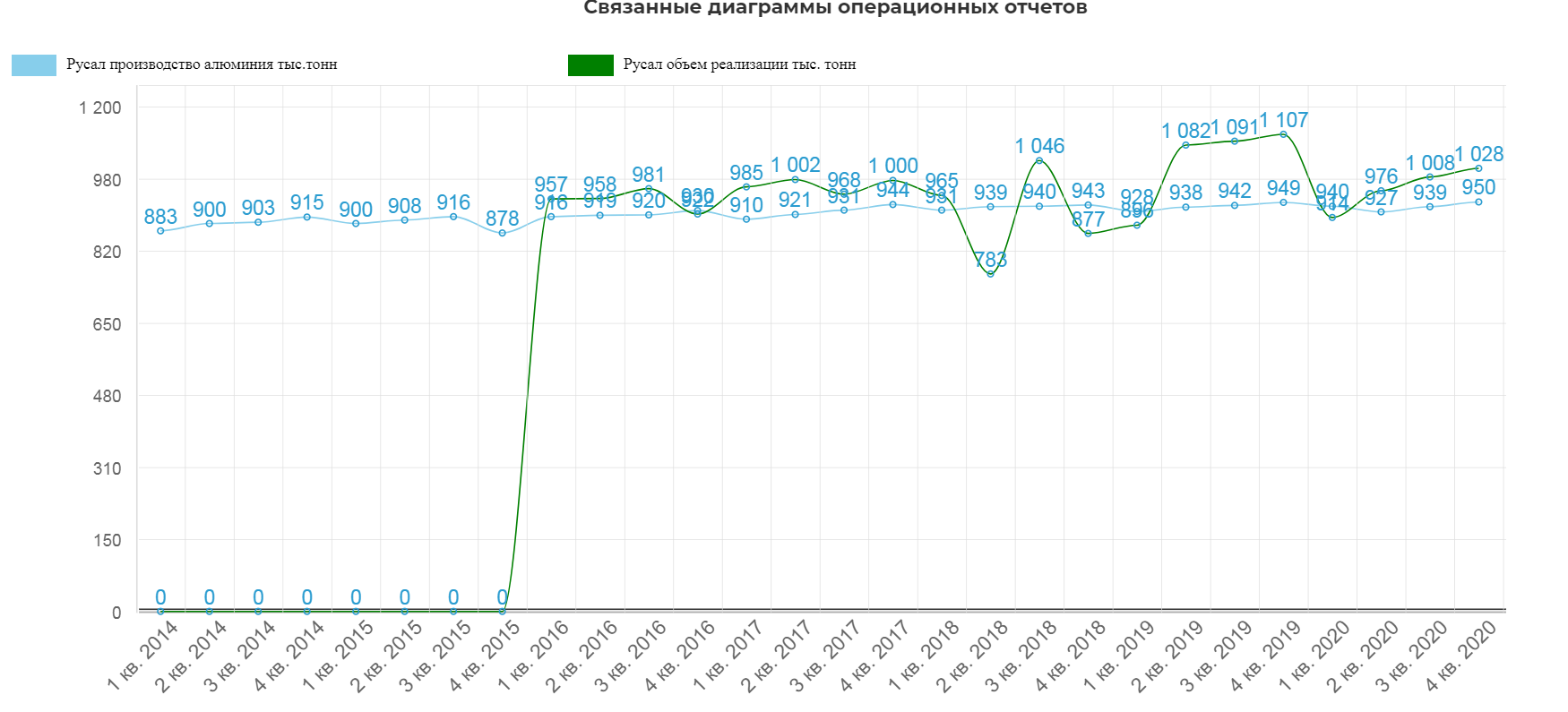

Объём производства алюминия в 4 квартале 2020 года составил 950 тыс. тонн (+1,2% по сравнению с предыдущим кварталом).За двенадцать месяцев 2020 года объем производства алюминия составил 3 755 тыс. тонн, без изменений в годовом выражении;

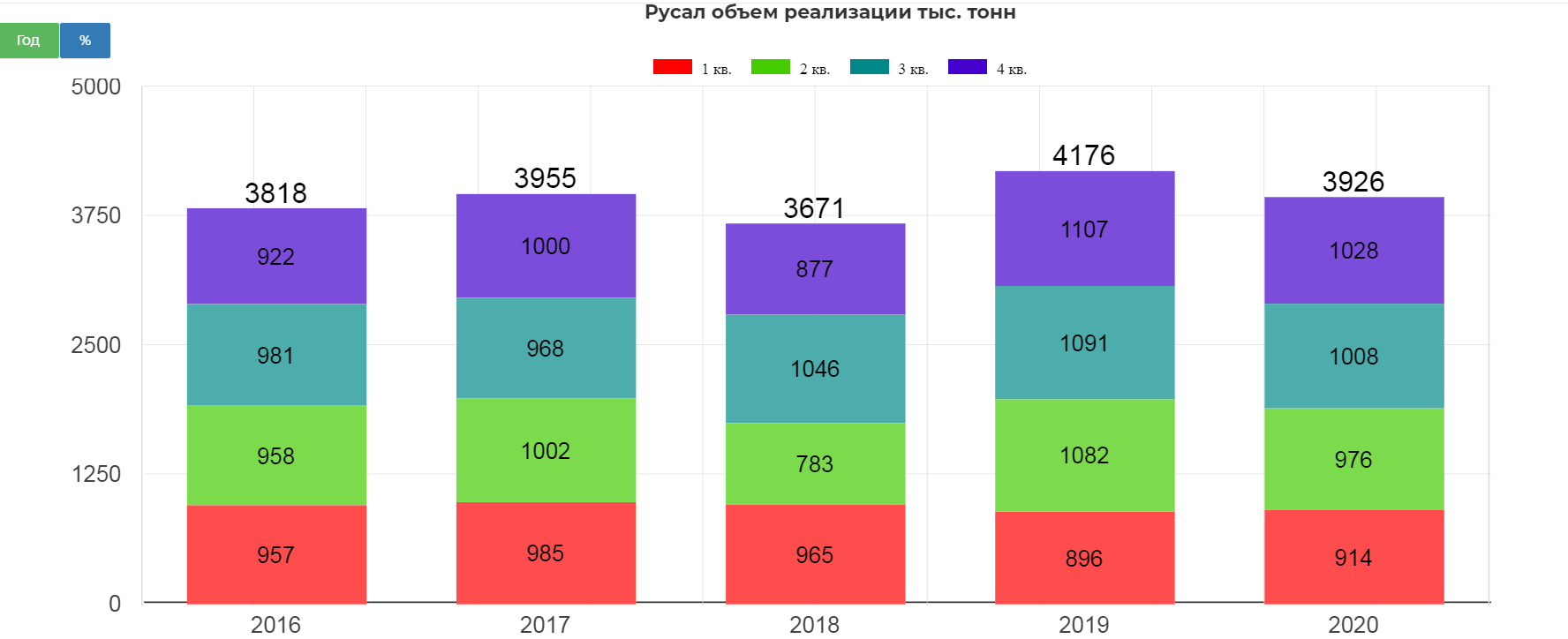

В 4 квартале 2020 года объем продаж алюминия составил 1 028 тыс. тонн (+2,0% по сравнению с предыдущим кварталом) .За двенадцать месяцев 2020 года продажи алюминия снизились на 6,0% по сравнению с аналогичным показателем годом ранее, составив 3 926 тыс. тонн. Снижение показателя в основном связано с более высокой базой 2019 года, когда объемы продаж были выше нормального уровня из-за реализации избыточных складских запасов первичного алюминия, накопленных в течение 2018 года по причине санкций.

Т.е. в ковидный год, сработали на уровне "типичного года", а объем реализации все три последних квартала выше объема производства.

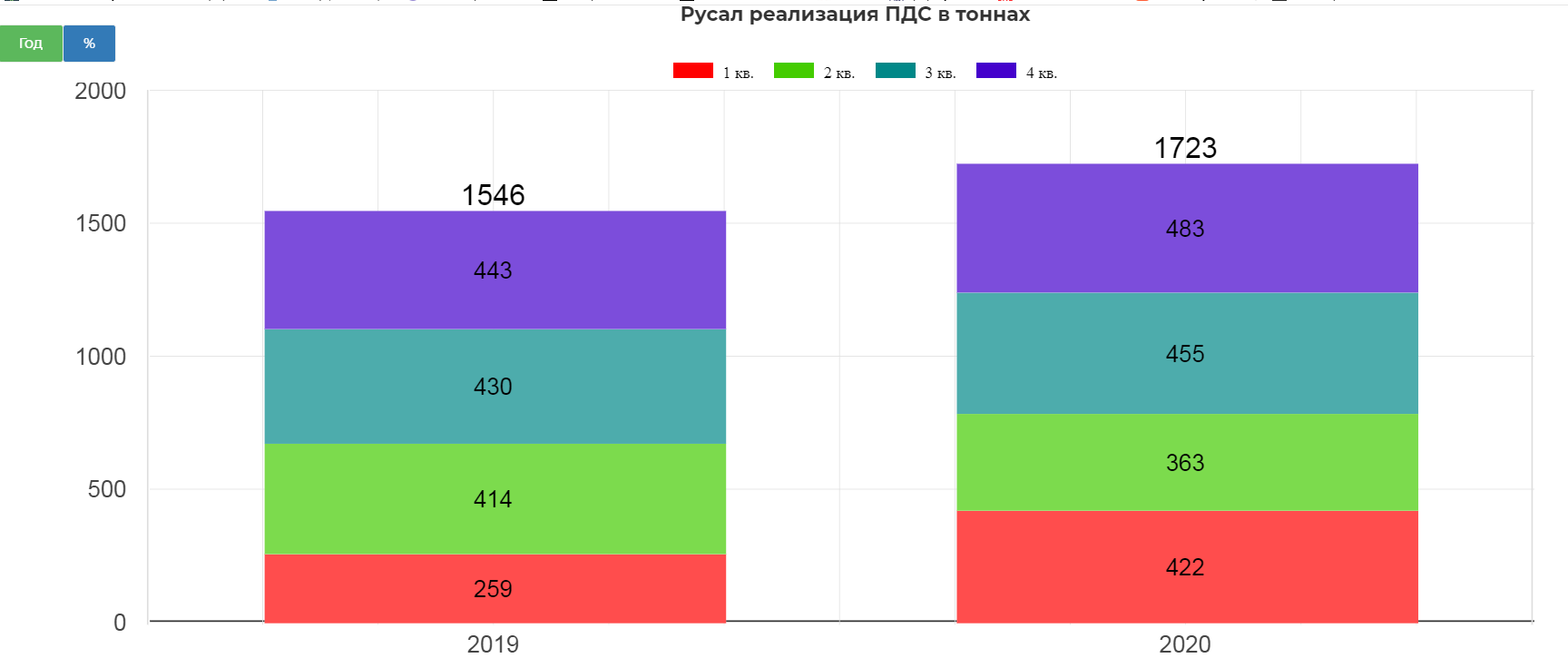

В четвертом квартале 2020 объем продаж продукции с добавленной стоимостью (ПДС ) увеличился на 6,2% по сравнению с предыдущим кварталом. – до 483 тыс. тонн. Это очень важно, так как ПДС более маржинальный продукт.!!!!!!!!!!!!!!!!!!!!!!!!!

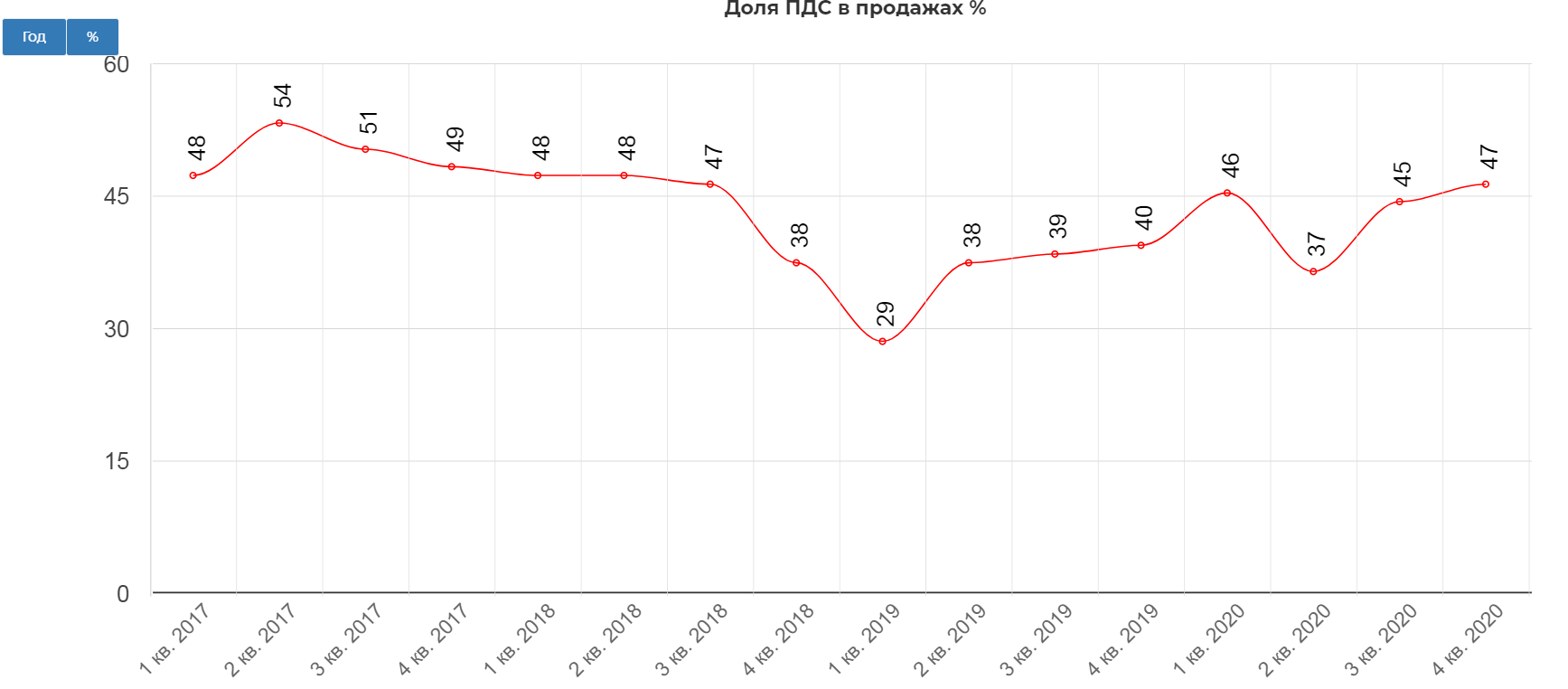

Продолжилась тенденция, на восстановление доли ПДС в общей структуре продаж до 47% в 4 квартале по сравнению с 37% во 2 квартале 2020 года, когда самый низкий уровень продаж ПДС за год был обусловлен внешними рыночными факторами, связанными с пандемией COVID-19 .

В 4 квартале 2020 года компания продолжила успешно корректировать географию региональных продаж в соответствии с меняющимися рыночными условиями. Доля продаж в Европе выросла до 42% (против 37% в 3 квартале 2020 года), в то время как продажи в Азии снизились до 27% (против 32% в 3 квартале 2020 года). Однако! за весь 2020 доля азии выросла до 25%, так как карантин в данном регионе закончился раньше, а экономика восстановилась быстрее.

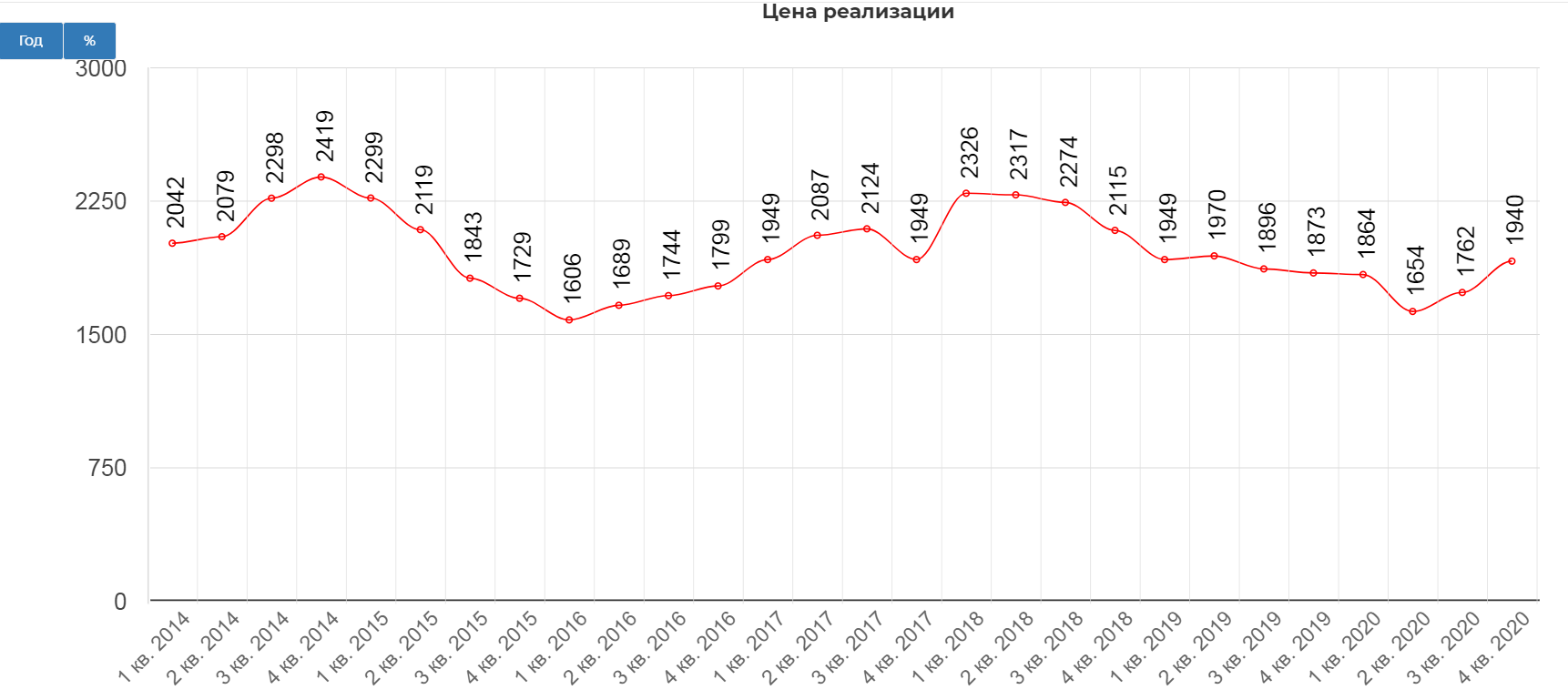

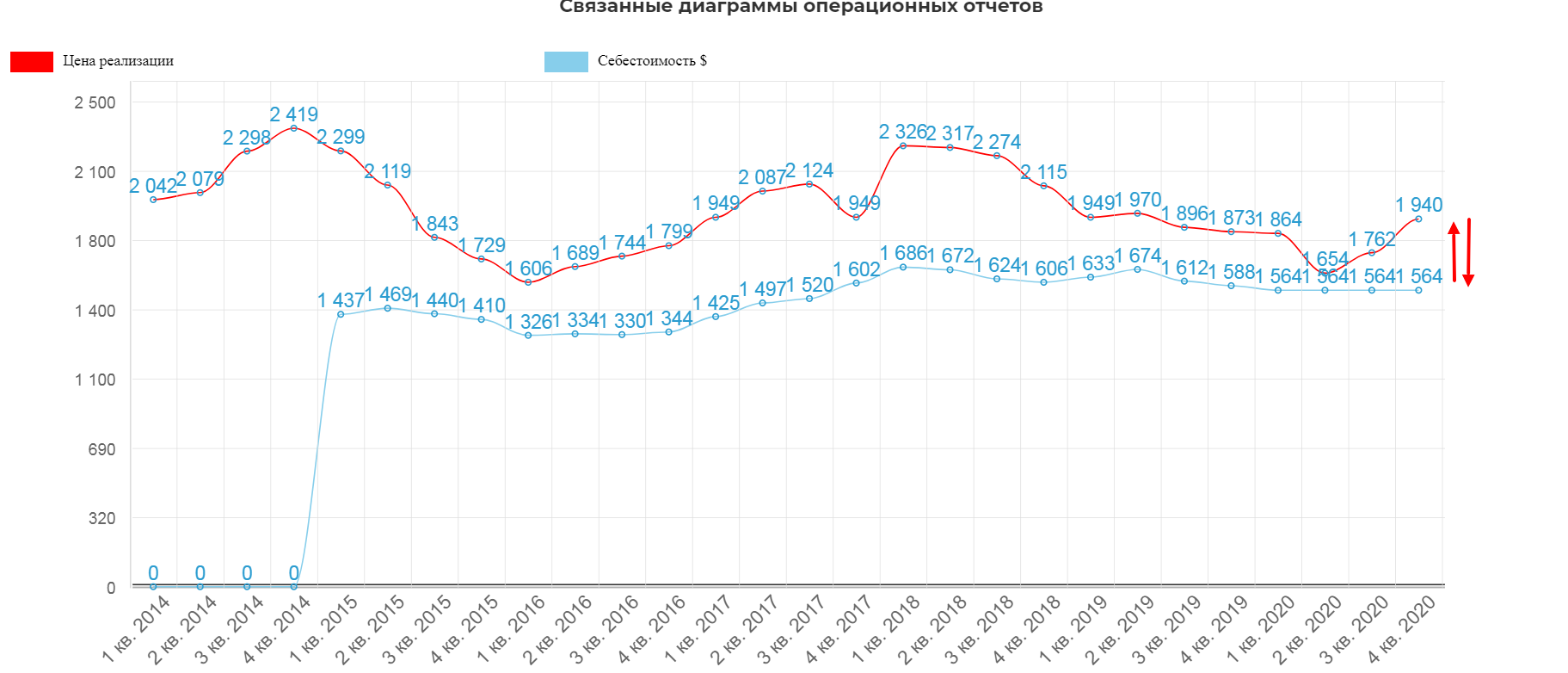

А теперь самое главное, нужно понимать, что между ценой на бирже и контрактной ценой для компании есть некоторый лаг в несколько месяцев (через специальную формулу цены в контракте). Таким образом основной рост финансовых показателей придется не только на 4ый квартал 2020, но и на 1 квартал 2021. С ценой все отлично:

В 4 квартале 2020 года средняя цена реализации алюминия выросла на 10,1% по сравнению с предыдущим кварталом – до 1 940 долл. США за тонну. Увеличение было обусловлено как ростом средней цены на алюминий на Лондонской бирже металлов (LME) с учетом котировального периода. (+10,1% по сравнению с предыдущим кварталом – до 1 781 долл. США за тонну), так и ростом средней реализованной премии (+10,4% по сравнению с предыдущим кварталом – до 159 долл. США за тонну). Увеличение реализованной премии в 4 квартале 2020 года связано с ростом товарной премии, а также ростом доли ПДС в структуре продаж и увеличением продуктовой премии. Вместе эти факторы свидетельствуют о восстановлении конъюнктуры мирового рынка.

В рублях еще лучше.

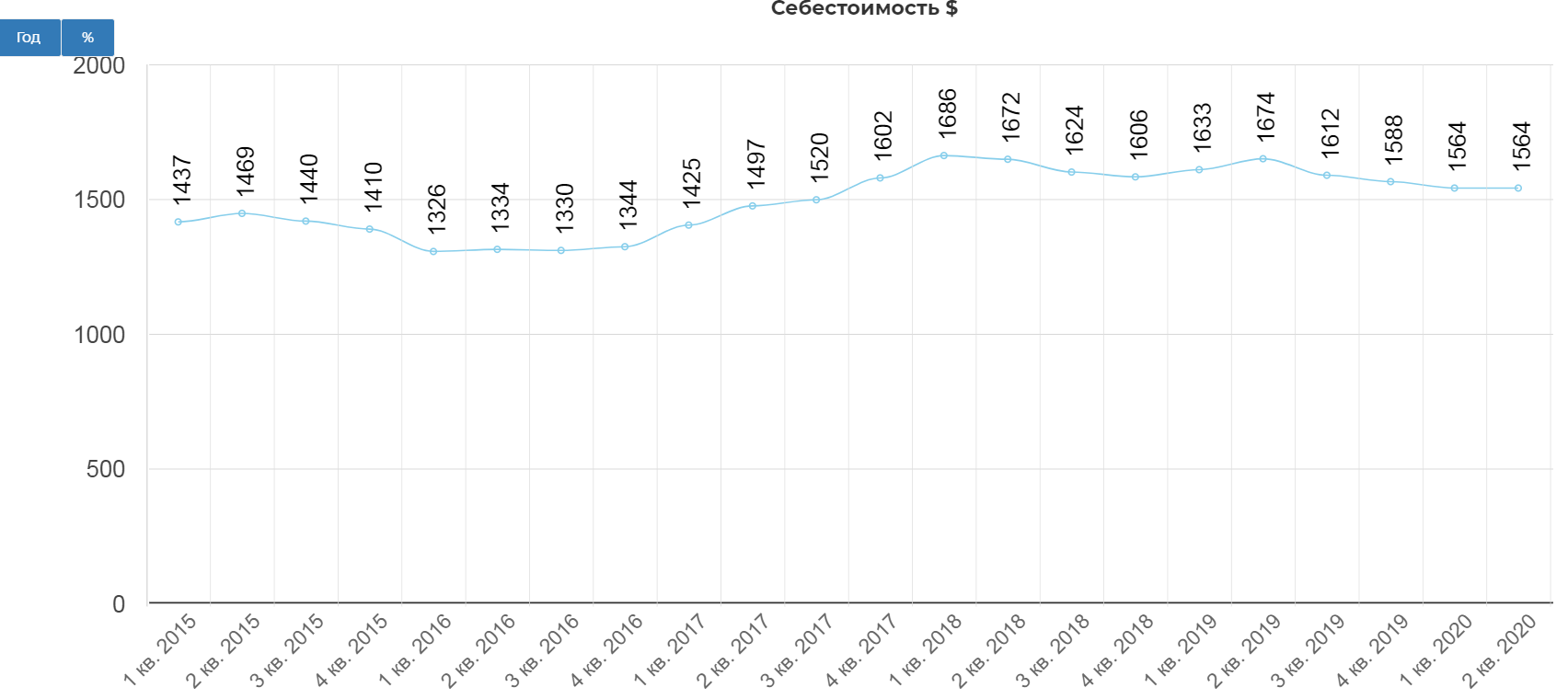

Напомню себестоимость продукции из фин. отчетов.

Все выходит очень и очень хорошо. Спред наконец-то стал расширяться до "нормального" размера.

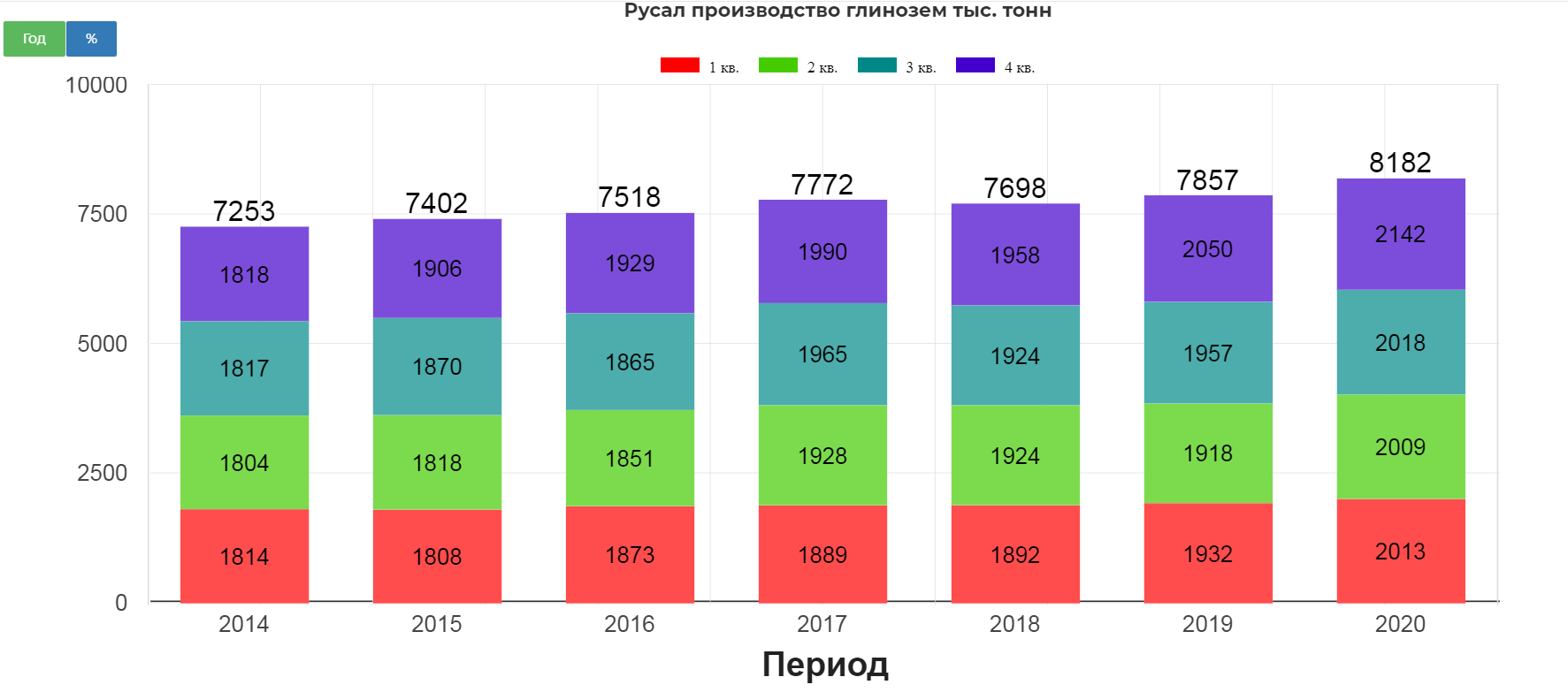

В 4 квартале 2020 года производство глинозема увеличилось на 6,1% по сравнению с предыдущим кварталом и составило 2 142 тыс. тонн. На долю российских предприятий компании пришлось 36% от общего объёма производства.

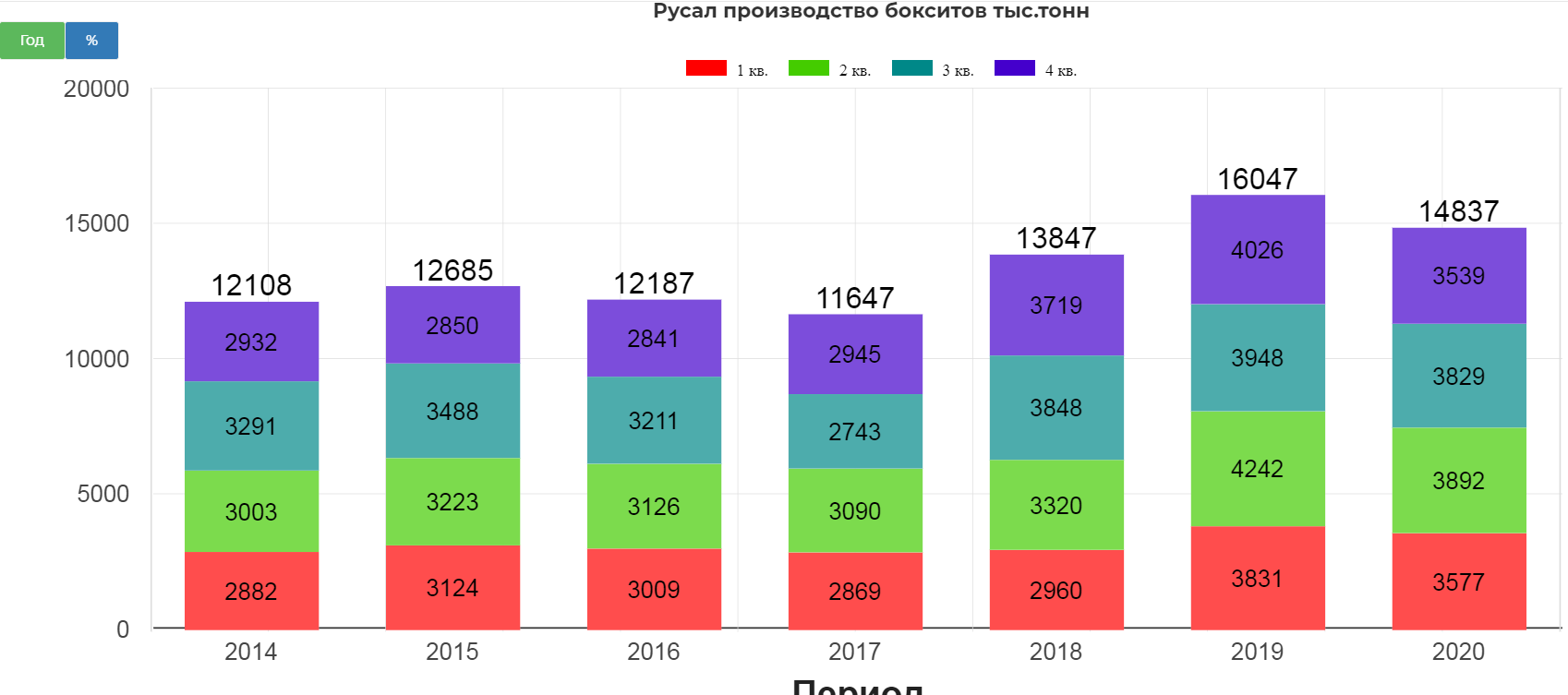

В 4 квартале 2020 года производство бокситов сократилось на 7,6% по сравнению с предыдущим кварталом и составило 3 539 тыс. тонн. В основном это связано со снижением объемов отгрузки на предприятии «Боксит Тимана» в декабре по причине неблагоприятных погодных условий.

Обзор рынка от компании.

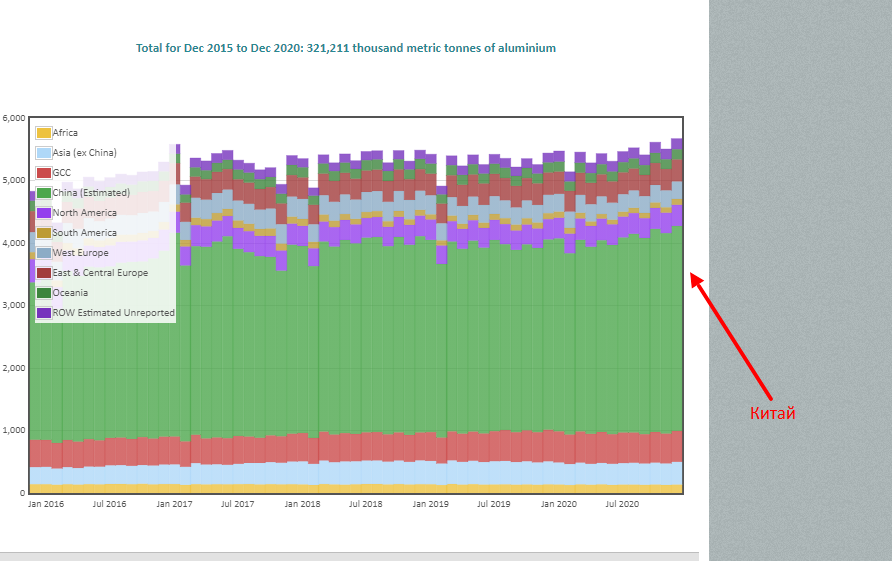

В 2020 году мировой спрос на алюминий снизился на 1,7% по сравнению с прошлым годом – до 63,9 млн тонн, укрепив позиции после снижения на 2,6% за 9 месяцев 2020 года. Совокупный спрос без учета Китая сократился на 8,9% – до 26,0 млн тонн. Однако Китай компенсировал это постоянным устойчивым спросом, который вырос на 3,9% – до 37,9 млн тонн.

По сути Китай съедает весь свободный алюминий. Компания воспользовалась ситуаций и повысила поставки продукции в Азию.(по году)

Экспорт из Китая необработанного алюминия,сплавов и изделий из него в 2020 году снизился на 15,2% в годовом выражении – до 4,84 млн тонн, а объем импорта необработанного алюминия в 2020 году составил ~1,06 млн тонн против 75 тыс. тонн в 2019 году. Это вызвано существенным отрицательным арбитражем экспортной цены и снижением спроса за пределами Китая по причине пандемии. Таким образом, Китай становится важным балансирующим фактором для всей отрасли, потребляя избыточные объемы производства из других стран мира.

Котировки позитивно отреагировали на отчет прибавляя 1,5% на ММВБ и 3,5% в Гонконге. В данный момент пробиваем трендовую в районе 35,7, если внешний фон по санкциям будет спокойный, то можно ждать возврата в район 40р.

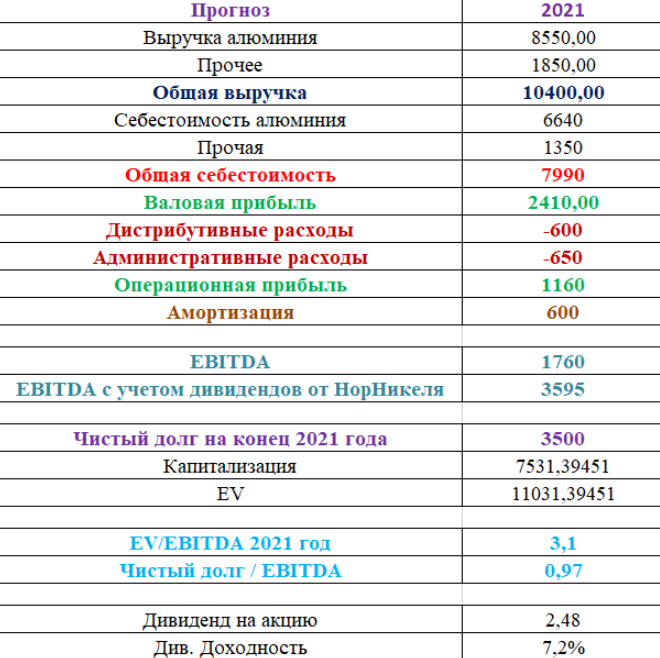

Вывод: Финансовые отчеты за 2е полугодие 2020 и 1ое полугодие 2021 будет очень сильное. При рассмотрении компании, нужно всегда держать в голове рост дивидендов от Норильского Никеля(отчет здесь). При сохранении нейтрального санкционного фона в течении 2021, можно смело ожидать 2-2,5р дивидендами в 2022. Продолжаем держать компанию, согласно ИИ№12. В ней описаны основные драйверы роста.

Полезные ссылки

Жека Аксельрод