05 февраля 2021, 12:45

Royal Dutch Shell. Обзор финансовых показателей за 4-ый квартал 2020 года. Битва моделей сохранения дивидендов против стабильности компании.

В отличии от Chevron, RDS решили сократить дивидендные выплаты ради стабильности. Посмотрим чьи акционеры в итоге выиграют.

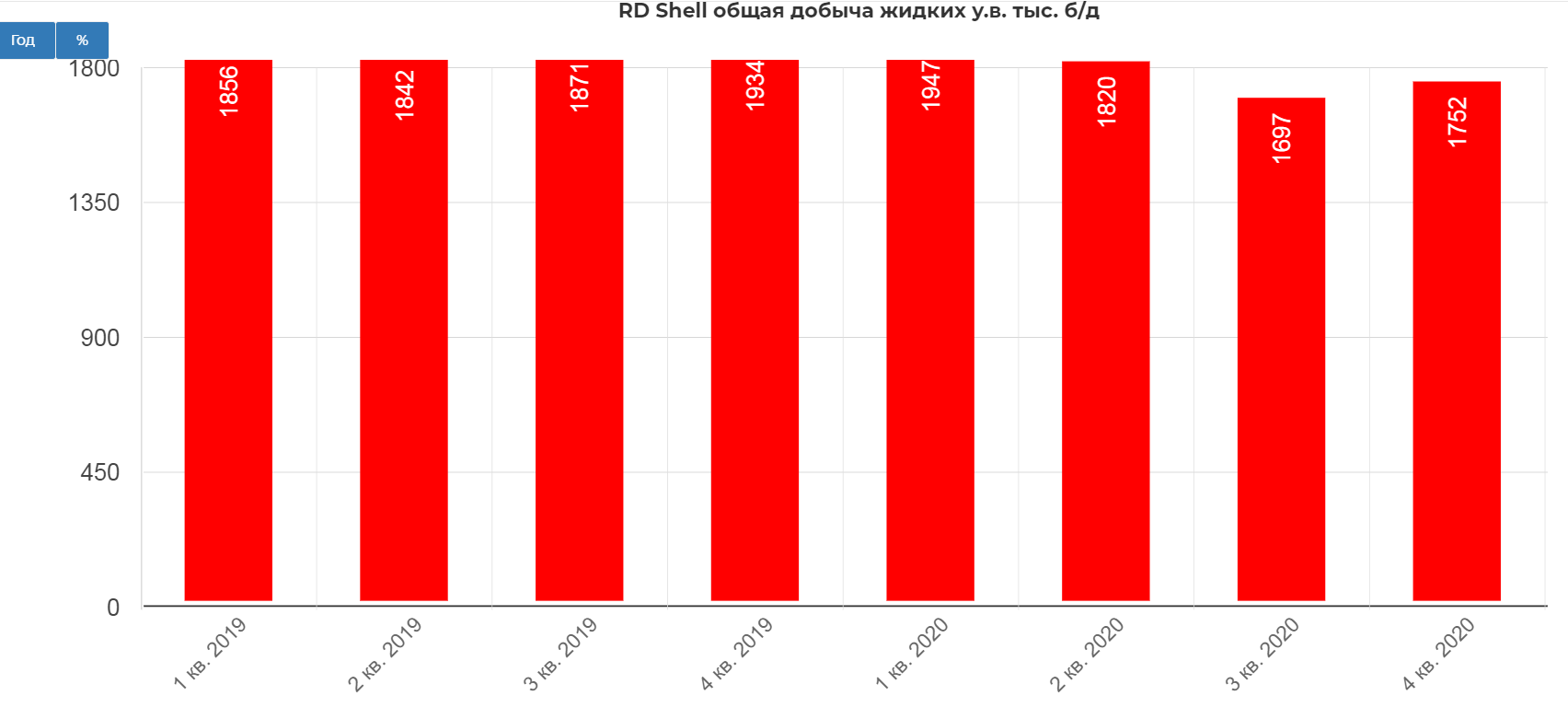

Добыча ЖУВ в четвертом квартале упала на 9,4%, составив 1752 тыс. барелей в сутки.

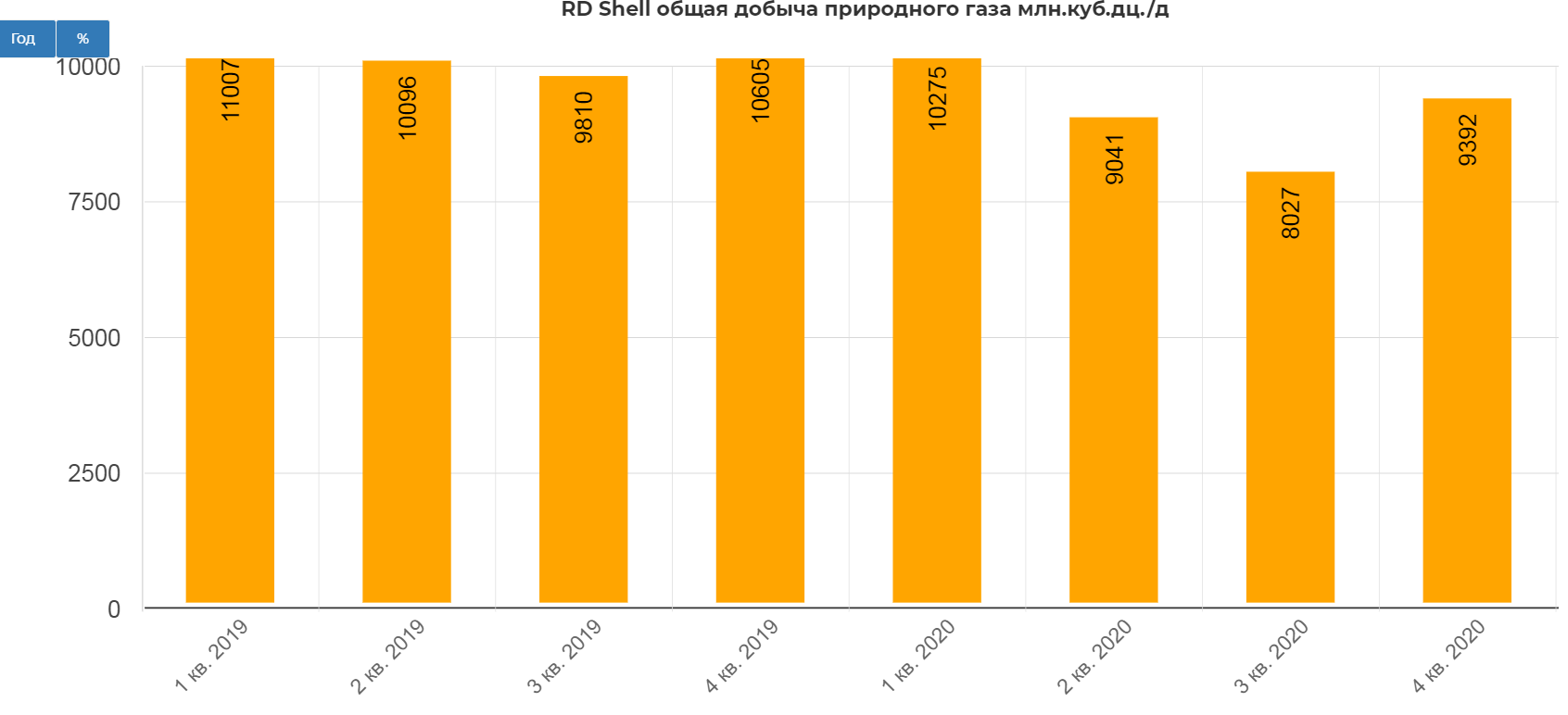

Природного газа на 11,4%, составив 9392 млн.куб.дц. в сутки.

По сравнению с четвертым кварталом 2019 года общий объем производства снизился на 14%, в основном из-за воздействия ремонтных работ, большим количеством ураганов в Мексиканском заливе США, последствия продажи активов и ограничения ОПЕК.

По сравнению с 2019 годом общая добыча газа снизилась на 1% в основном из-за увеличения объемов технического обслуживания, снижение производительности скважин, что частично компенсируется передачей операций Rashpetco в Египте. Объемы сжижения СПГ снизились в основном из-за снижения количества исходного газа, транспортной доступностью, обслуживания и сроков доставки.

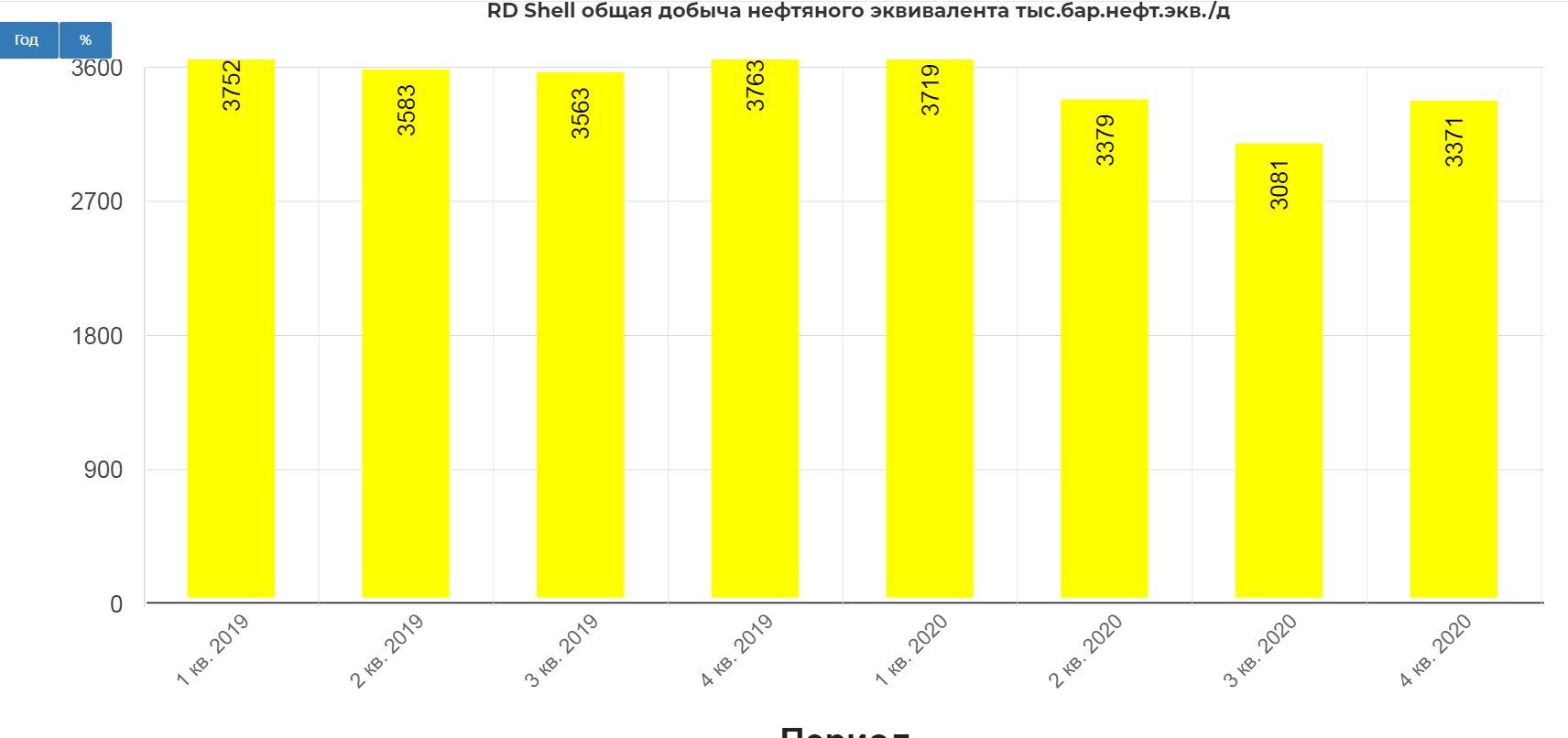

В итоге общая добыча в барели нефтяного эквивалента упала также упала на 10%, составив 3371 тыс.бар.нефт.экв./день.

Кратко пройдемся по каждому подразделению.

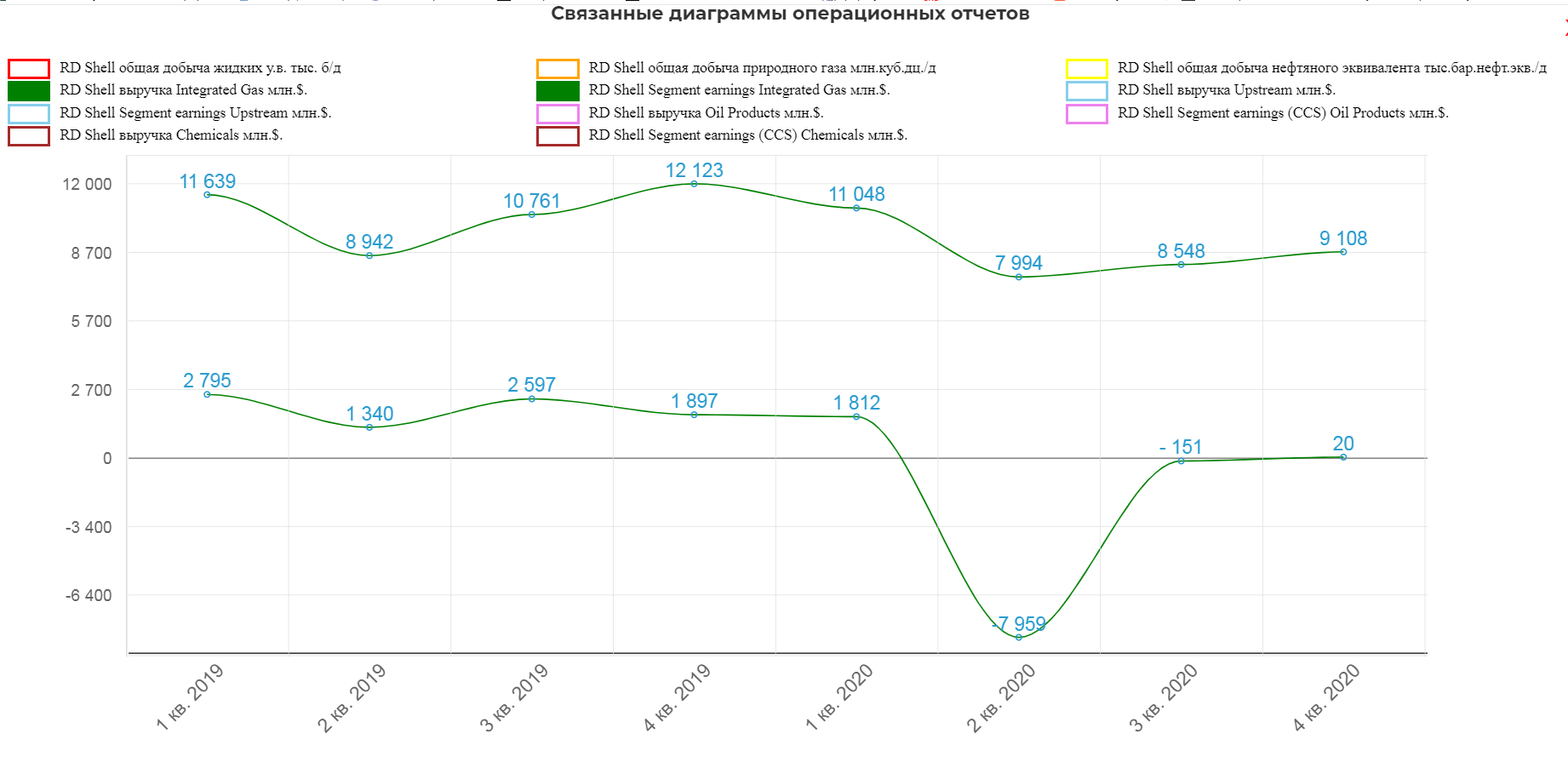

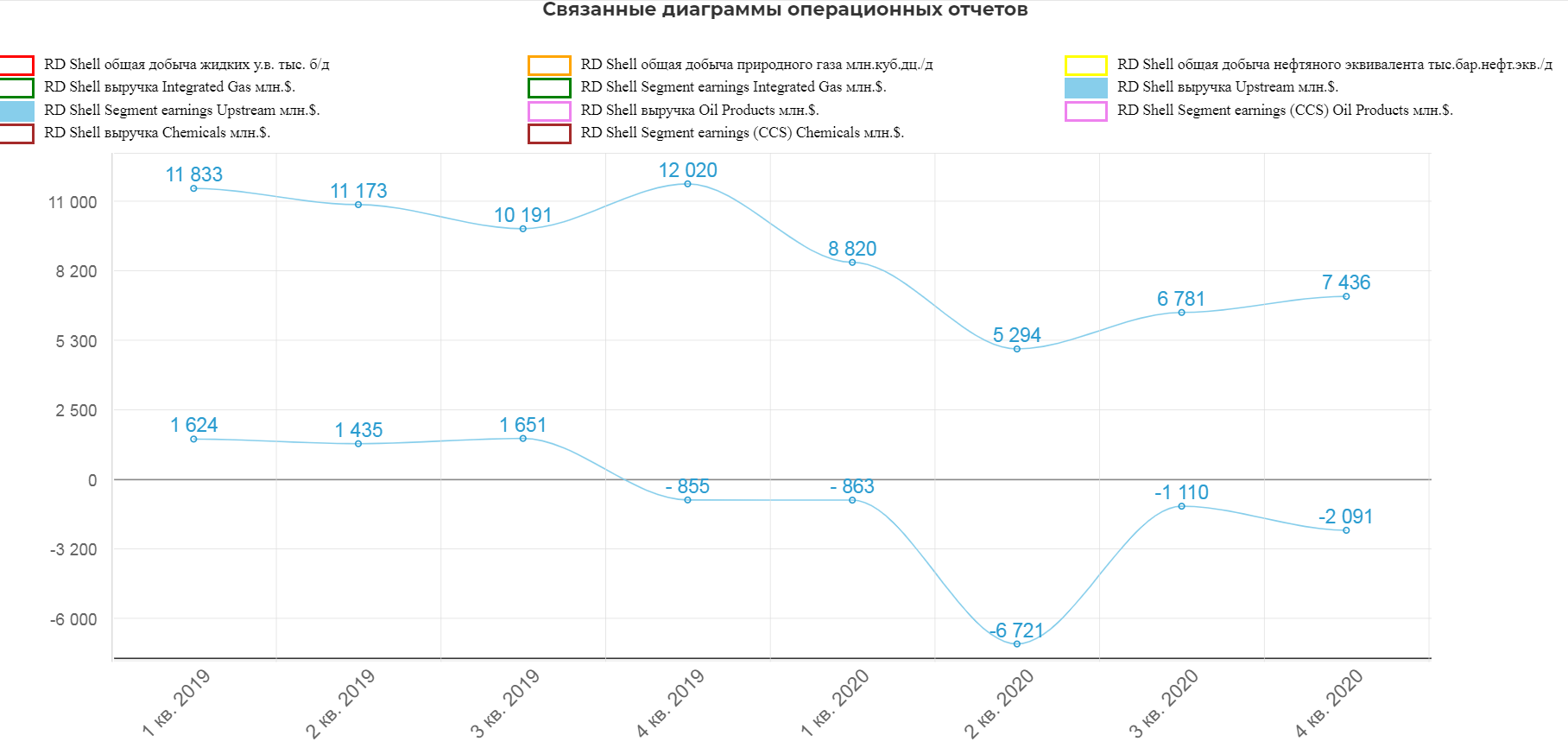

Выручка Integrated Gas снизилась на 25 %, составив 9,1 млрд. долларов, причина снижение объемов продажи. Операционная прибыль составила скромные 20 млн. долларов. Ужасный результат.

Выручка добывающего Upstream снизилась на 38%, составив 7,4 млрд. долларов. Убыток составил 2 млрд. долларов из-за обесценения 1,2 млрд. долларов. Скорректированная прибыль составила 748 млн. долларов.

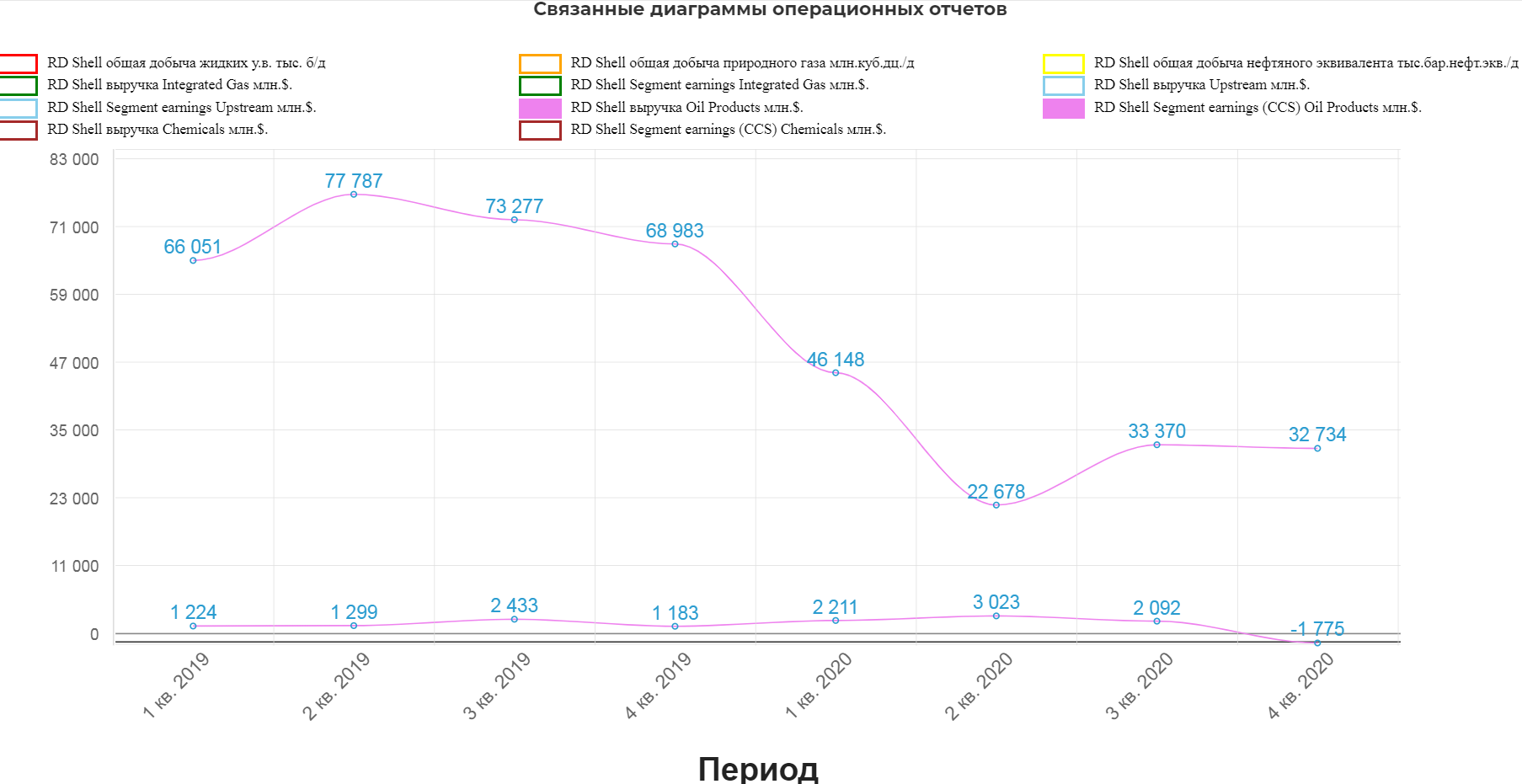

Не лучше обстоят дела в Oil Products. Убыток составил 1,7 млрд. долларов при скор. прибыли 540 млн. долларов.

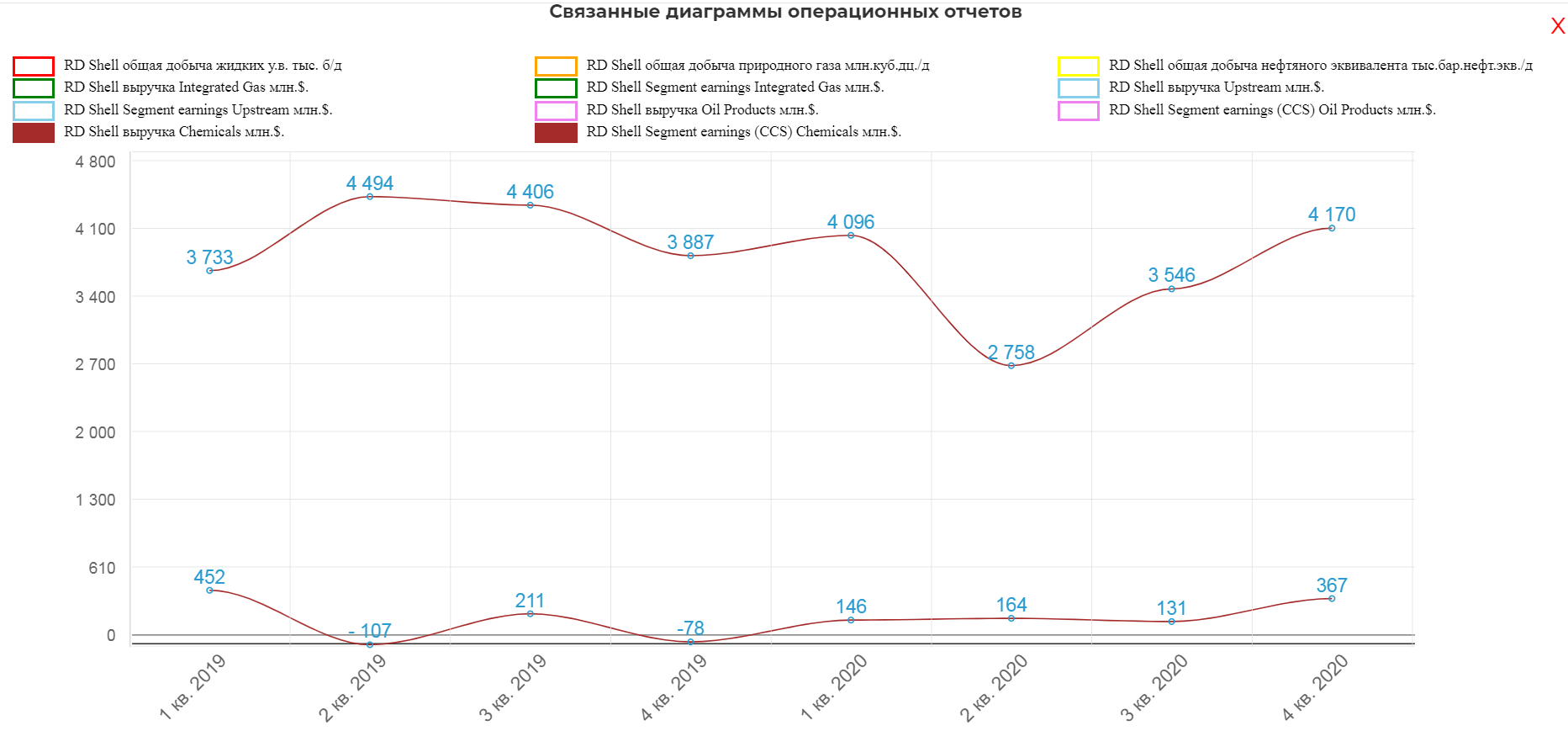

Единственный кто не подкачал это подразделение Chemicals. Прибыль увеличилась на более чем в два раза, составив 367 млн. долларов. Скромно конечно в рамках такого гиганта.

В итоге скромные финансовые результаты.

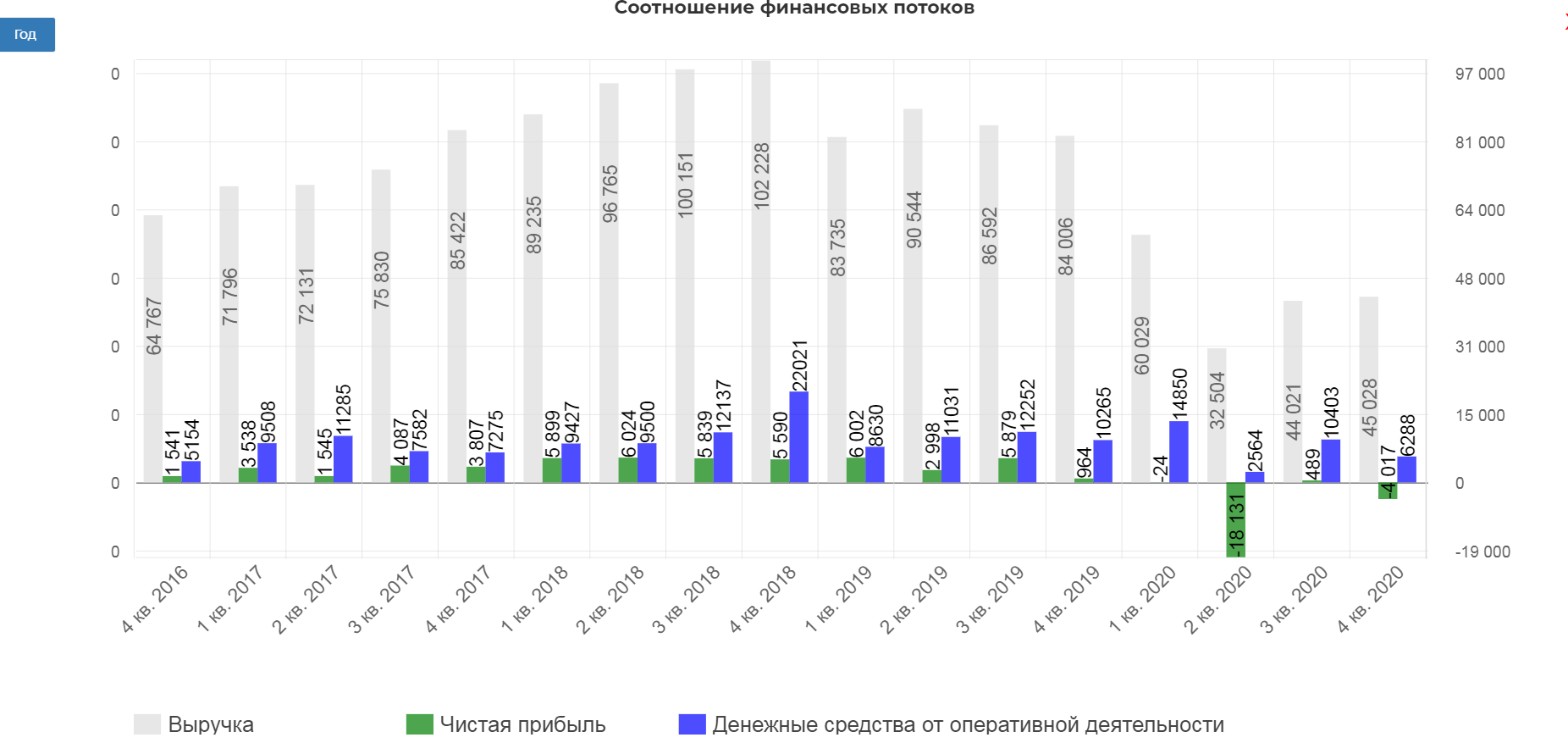

Прибыль, относящаяся к акционерам Royal Dutch Shell plc, составила минус 4,0 миллиарда долларов за четвертый квартал 2020 года.

Основная причина убытка обесценения в размере 2,7 млрд долларов США . Результаты четвертого квартала 2020 года отражают более низкие цены реализации на нефть и СПГ, а также более низкие объемы производства.

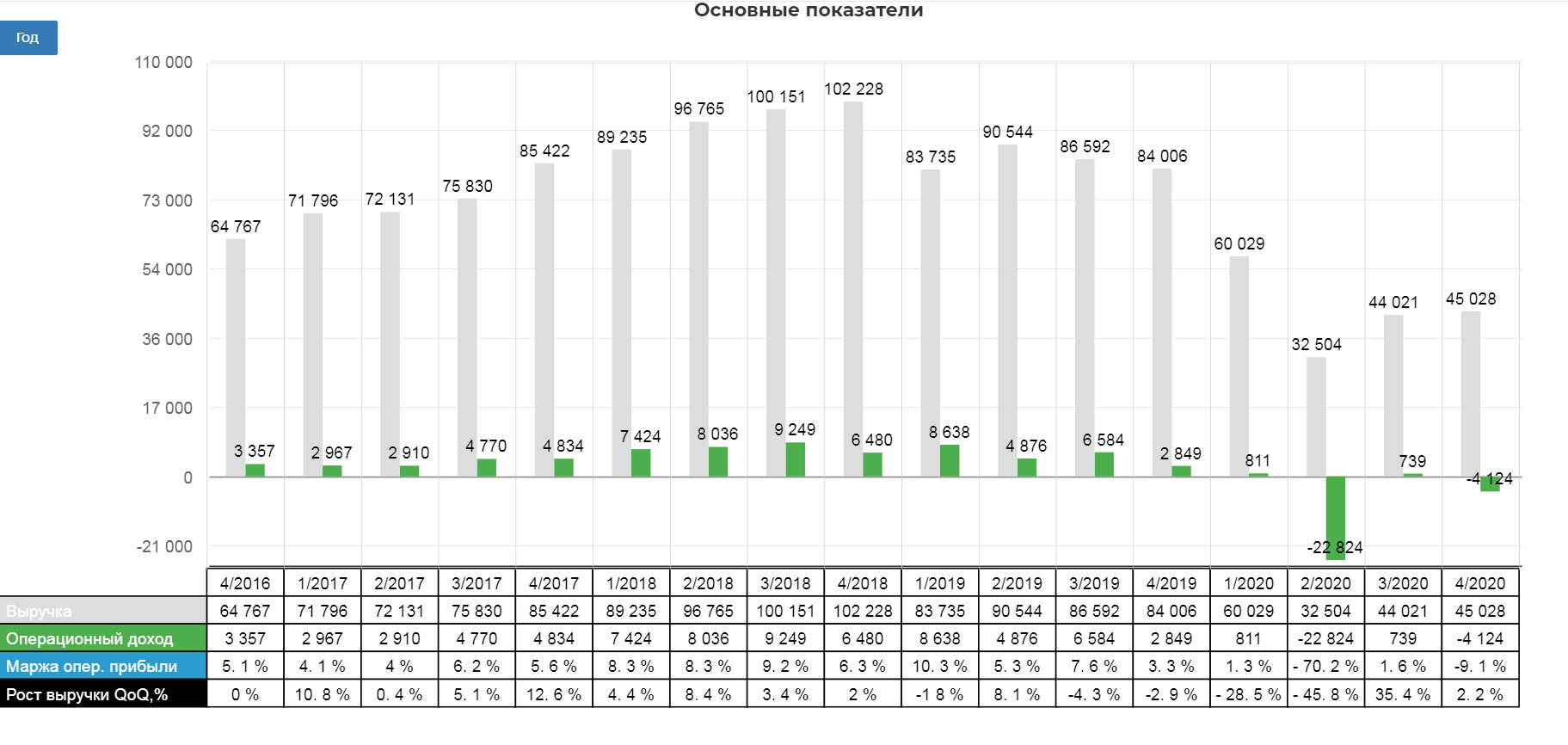

Выручка упала на 46,3%, составив 45 млрд. долларов при операционной прибыли -4,1 млрд. долларов.

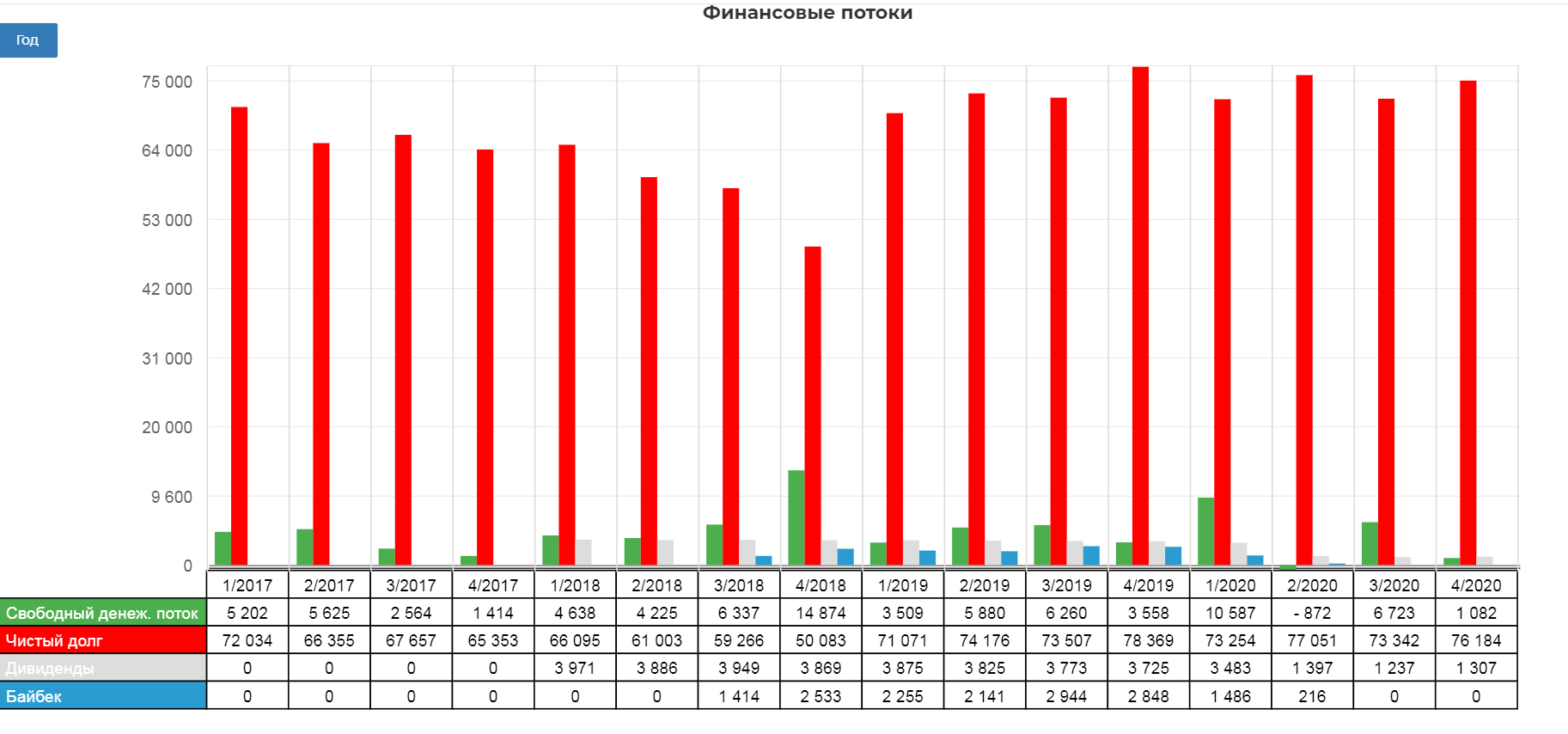

Операционный денежный поток снизился до 6,2 млрд. долларов.

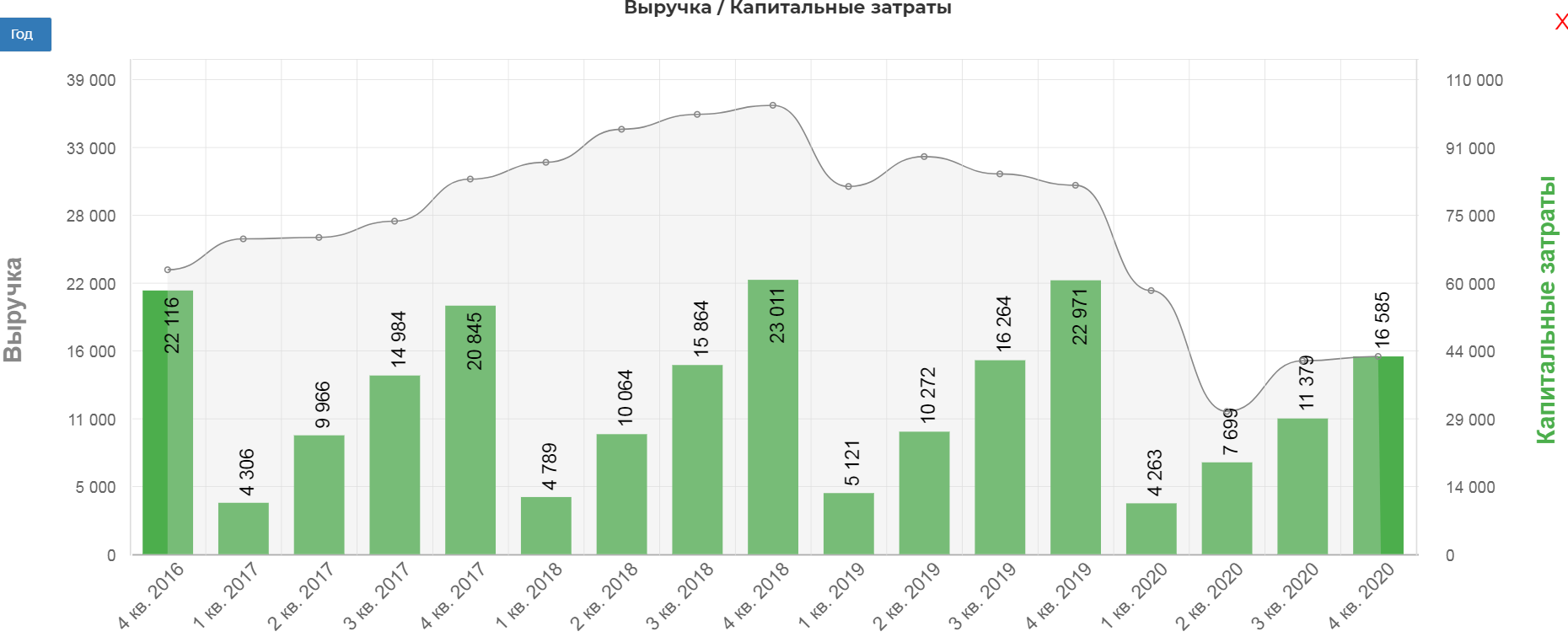

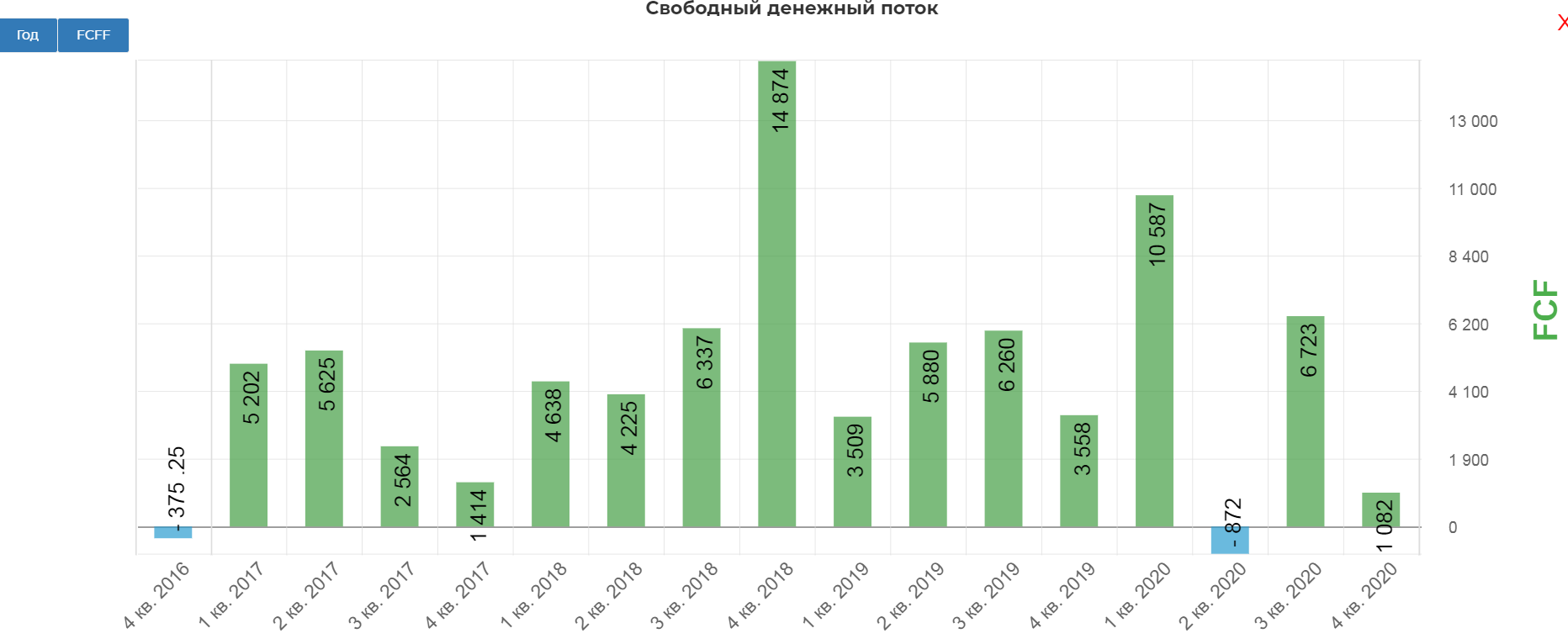

Снижение Капекса до 16 млрд. с 22 млрд. долларов.

Позволяет иметь положительный свободный денежный поток.

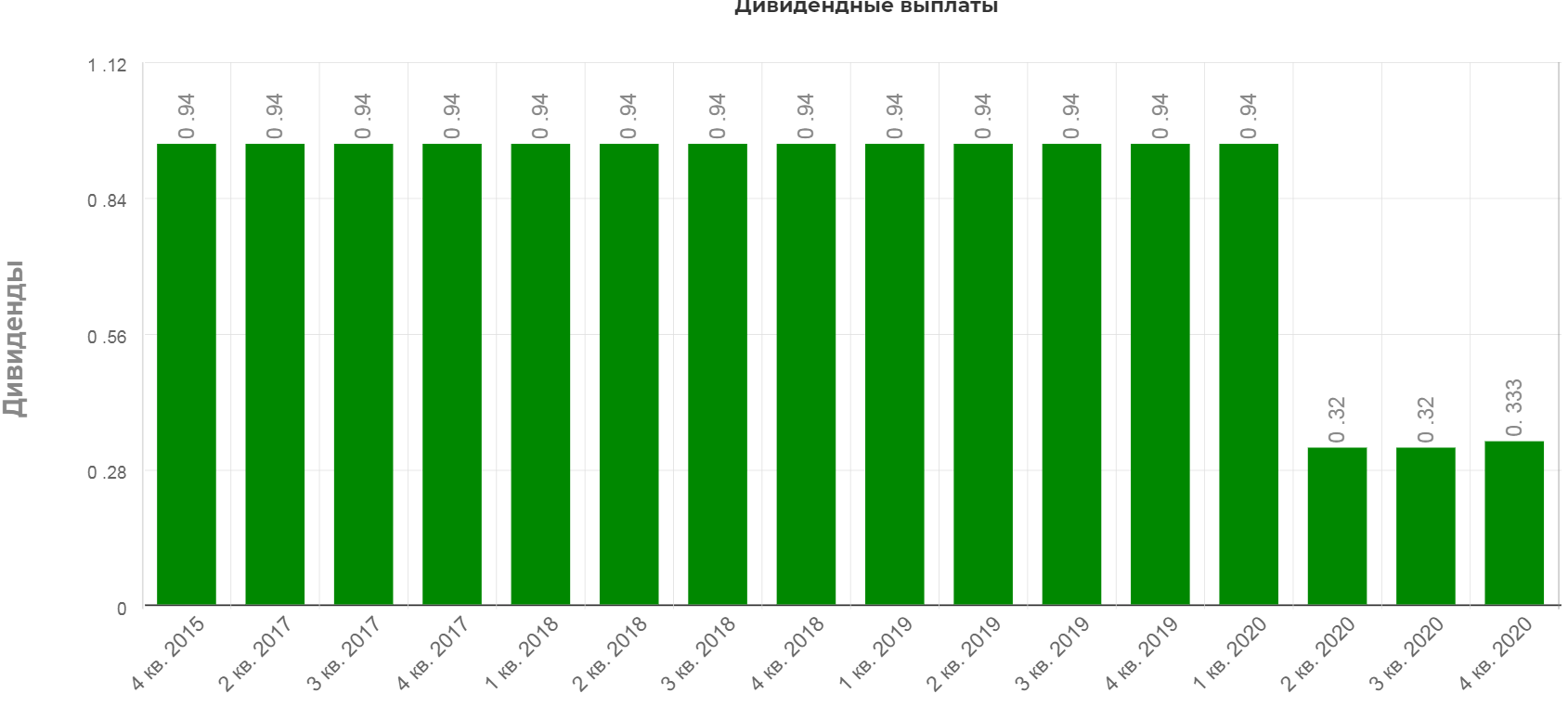

Решение снизить дивиденды было вполне оправданным.

Компания стабильна и не наращивает значения чистого долга, который так и остался на уровне 75 млрд. $.

RDS объявили о сохранении дивидендов в размере 0,333 за четвертый квартал с отсечкой 18 февраля. Дивы платят ежемесячно, что дает 3,7% годовых с перспективой увеличения в три раза.

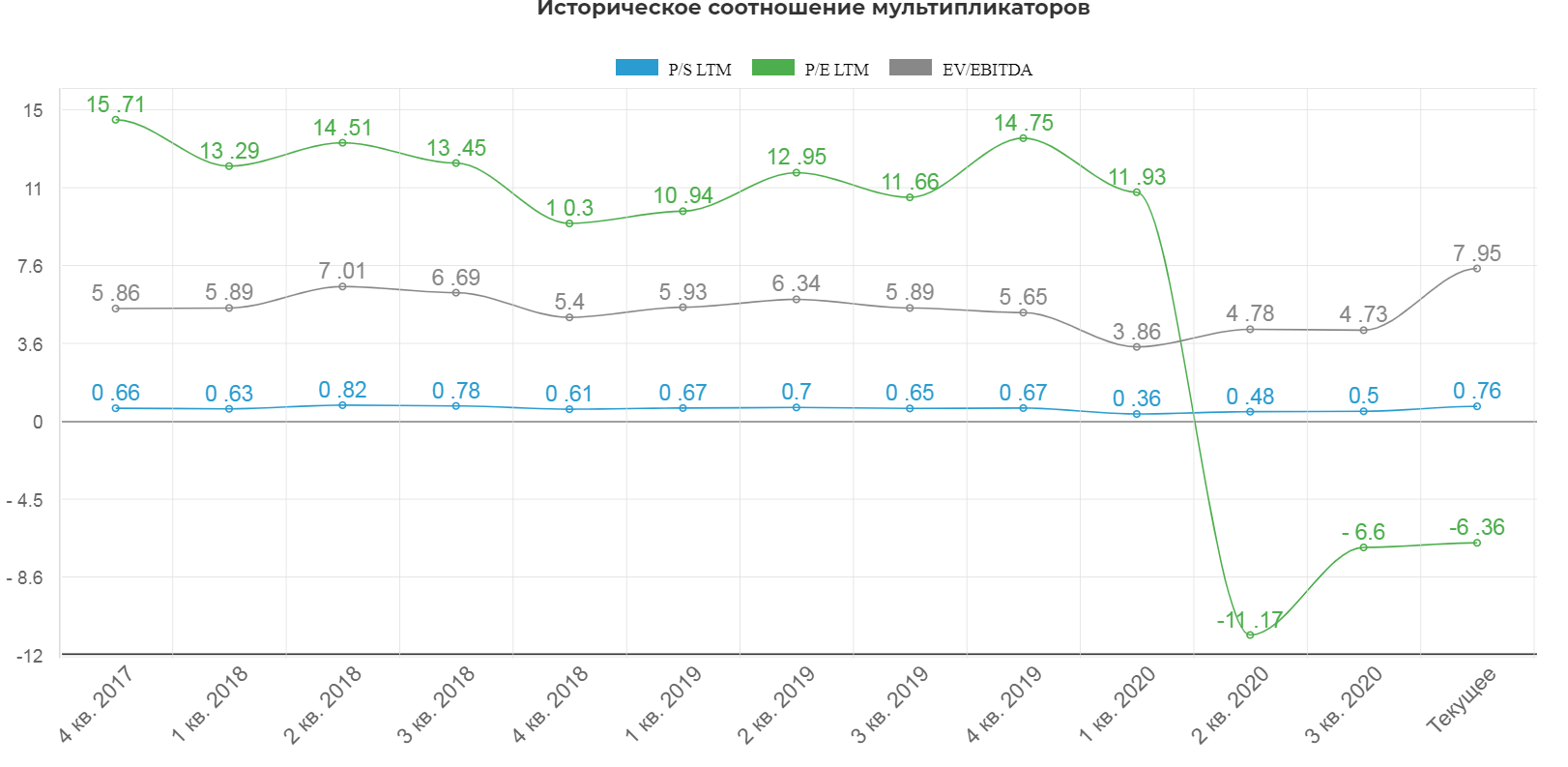

На фоне роста котировок нефти, мультипликаторы чуть выше среднего.

Для восстановления к уровням 2019, акциям нужно подорожать еще на 50%. В данный момент упали на поддержку, что может выступить хорошей точкой к покупке. Нарастить покупки можно при пробое 1500.

Chevron и RDS одним из первых отчитались, пока королевский Shell лучше по мультипликаторам.

Вывод: Модель поведения RDS мне нравится значительно больше, чем CVX. Она более стабильна и надежна. В компании есть мощный драйвер в видео возврата к полноценным дивидендным выплатам. Нефть по 60$ радует, но смущает, что-то пропала ESG повестка... стали мало говорить, что нефть никому не нужна, что все сядем на электрокары и тд. Немного настораживает. Сектор доступен по ссылке.

Полезные ссылки

Жека Аксельрод