03 февраля 2021, 14:15

Chevron 4кв 2020. Есть ли риск отказа от дивидендов и прерывание 33х летней истории выплат?

Отчеты крупных нефтяников, интересны нам прежде всего для понимая как отчитаются российские компании.

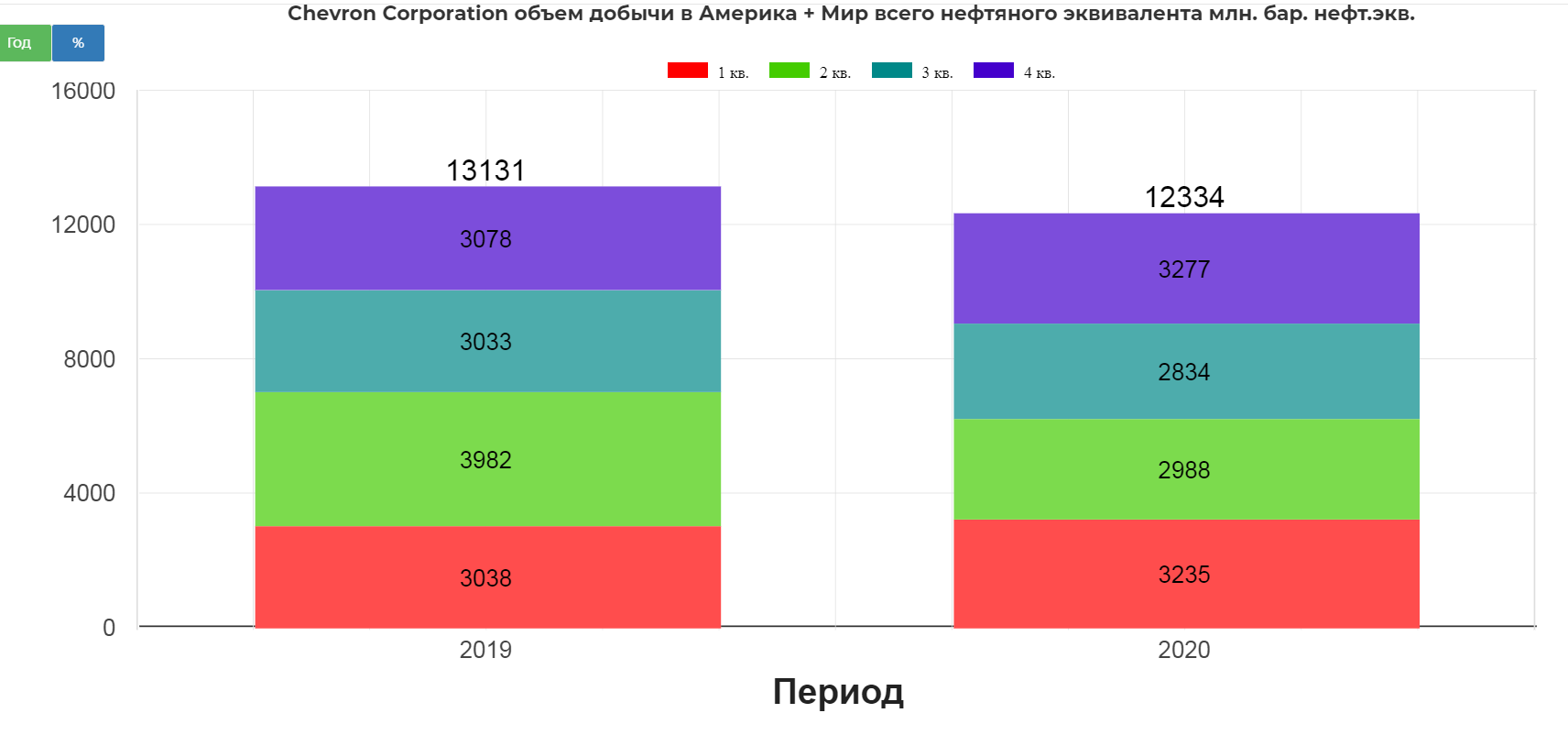

Общая добыча Chevron в 2020 снизилась на 6%, составив 12 млн. бар. нефтяного эквивалента. (с учетом газа, который перевели в нэфт. экв.)

Вроде бы все хорошо, но средняя цена продажи компании за баррель сырой нефти и жидкого природного газа составляла 33 доллара в четвертом квартале.

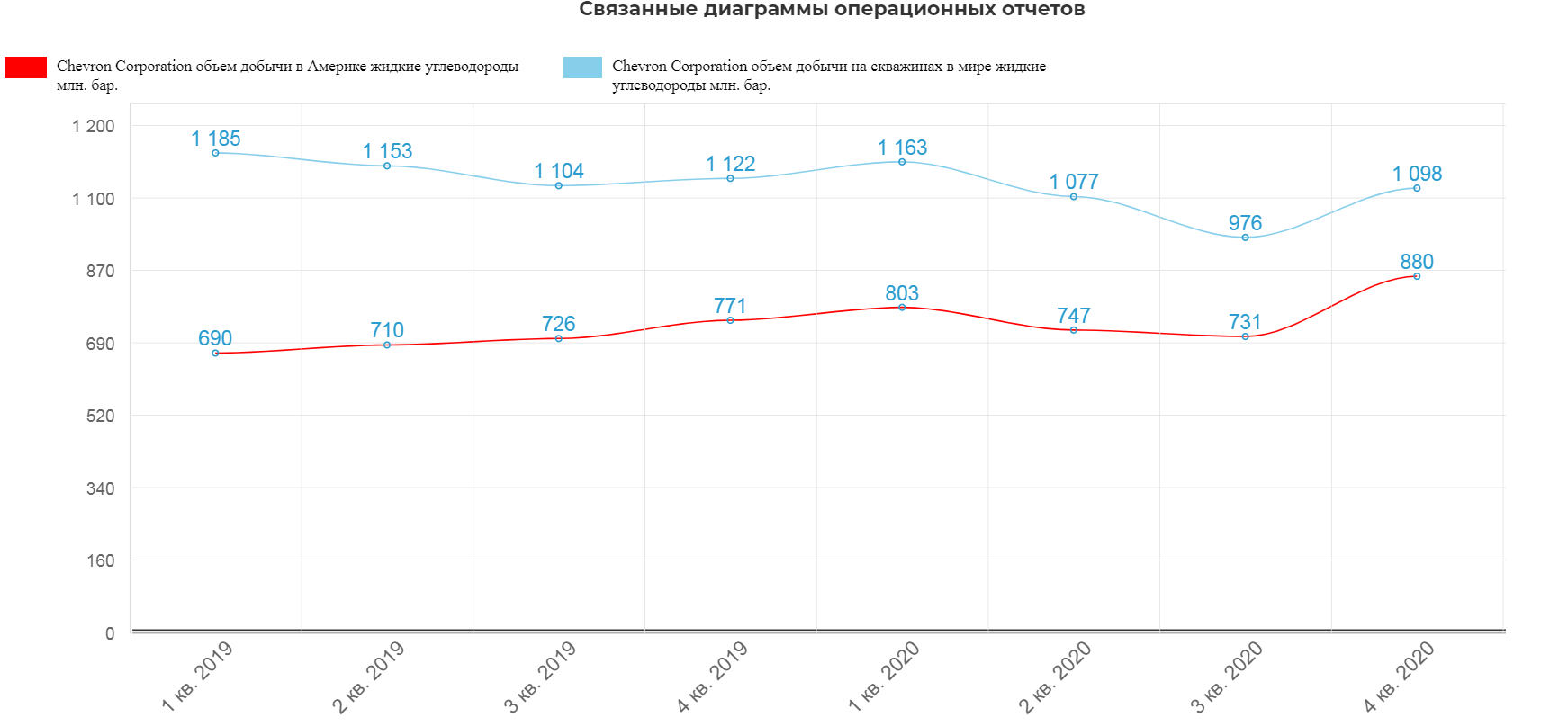

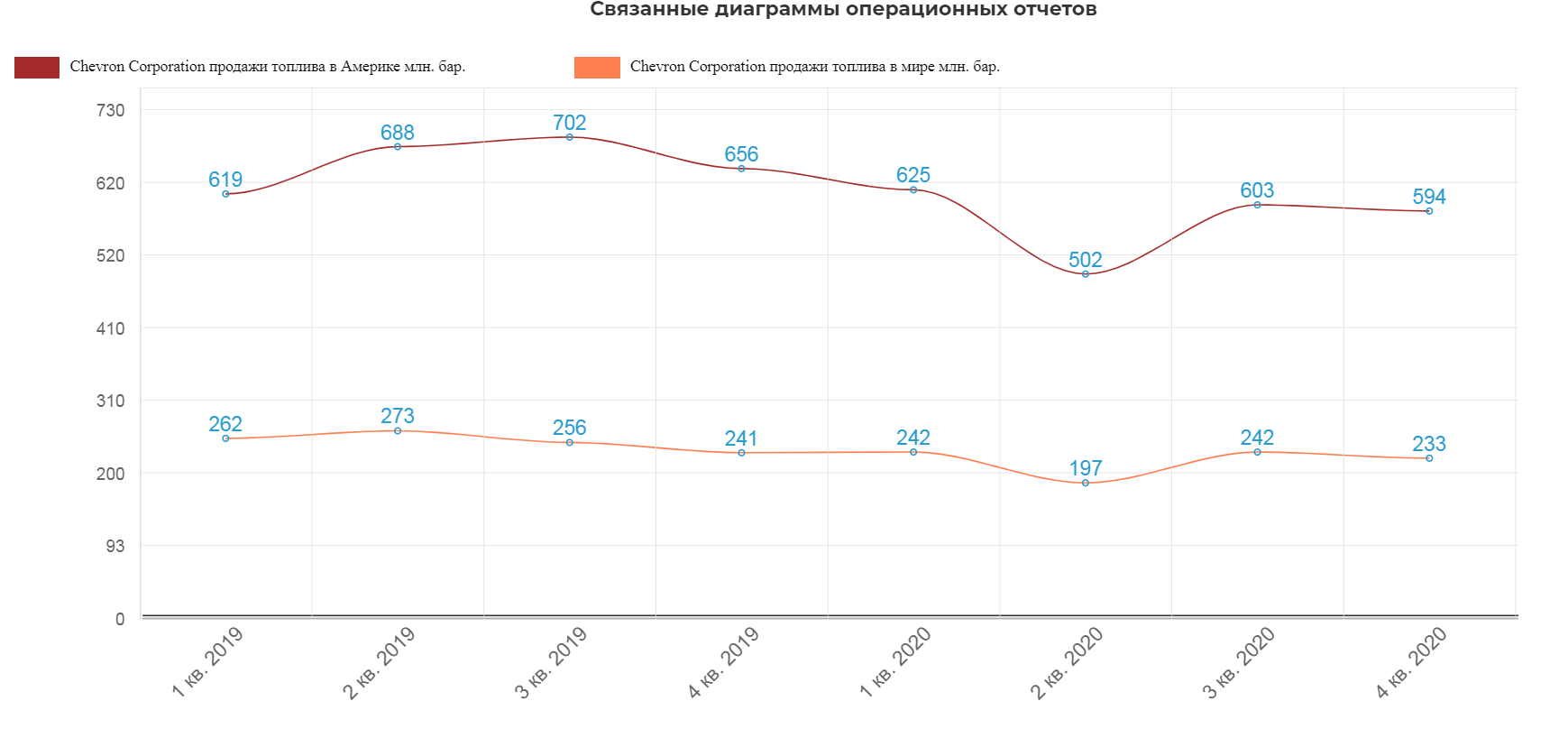

Обратите внимание, как быстро восстановилась добыча в Америке. Более того она даже выросла в сравнении с доковидным периодом.

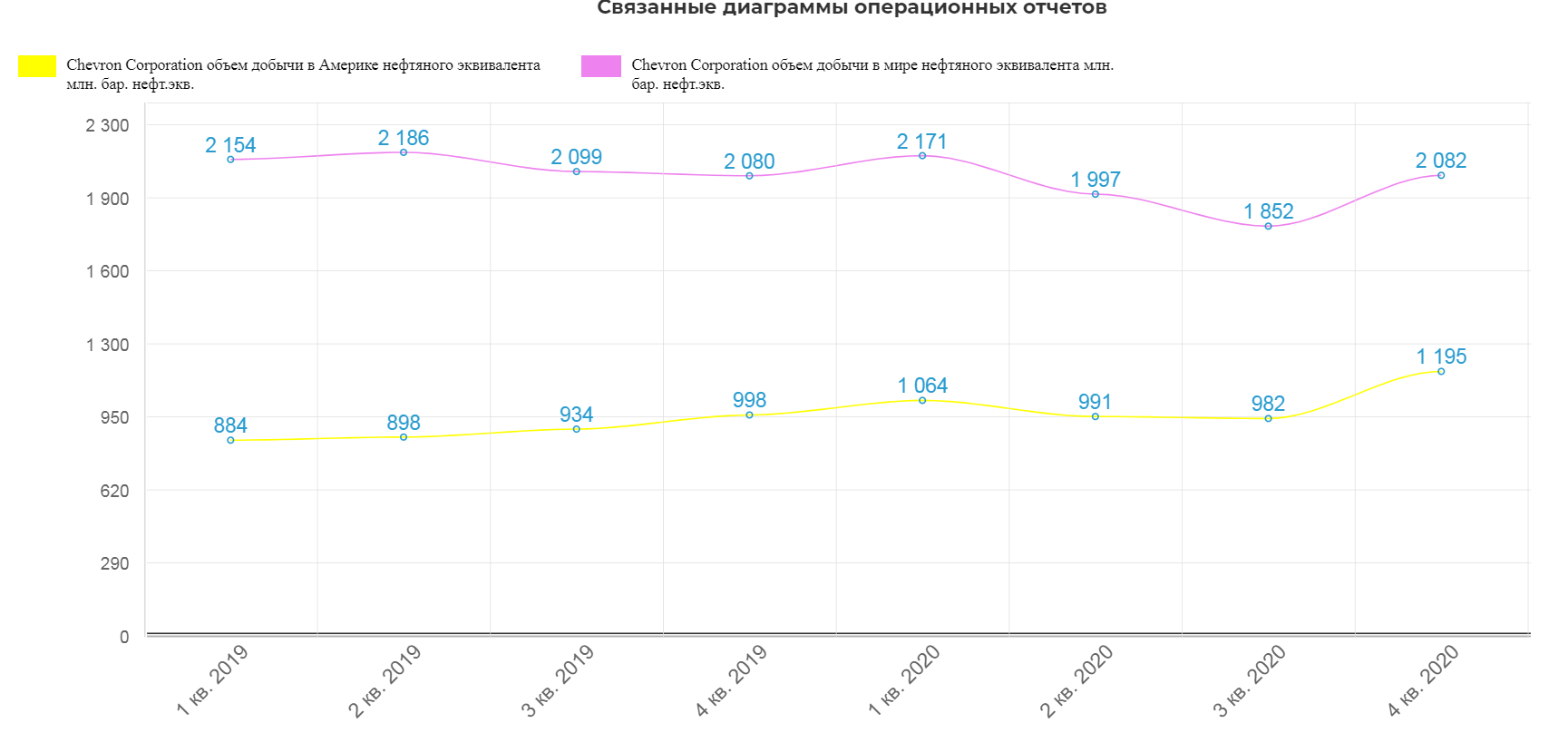

Общая добыча в нефтяном эквиваленте с учетом газа также восстановилась и выросла в Америке.

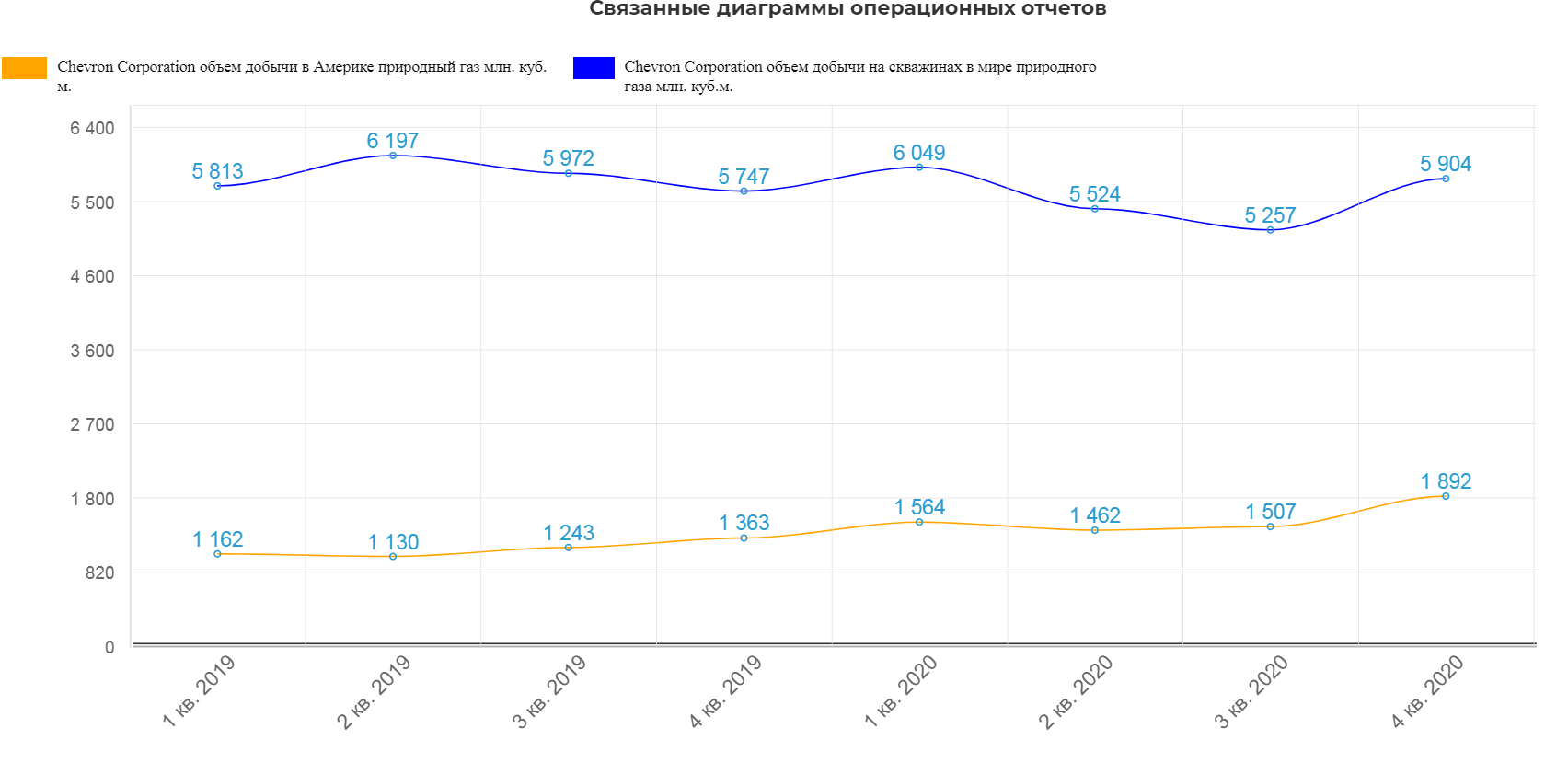

За 2020 Chevron добыла 6,4 млрд. кубометров природного газа, только в Америке. Еще 22,7 млрд. в остальном мире. Газ завоевывает мир...

Объемы продажи топлива все еще не восстановились.

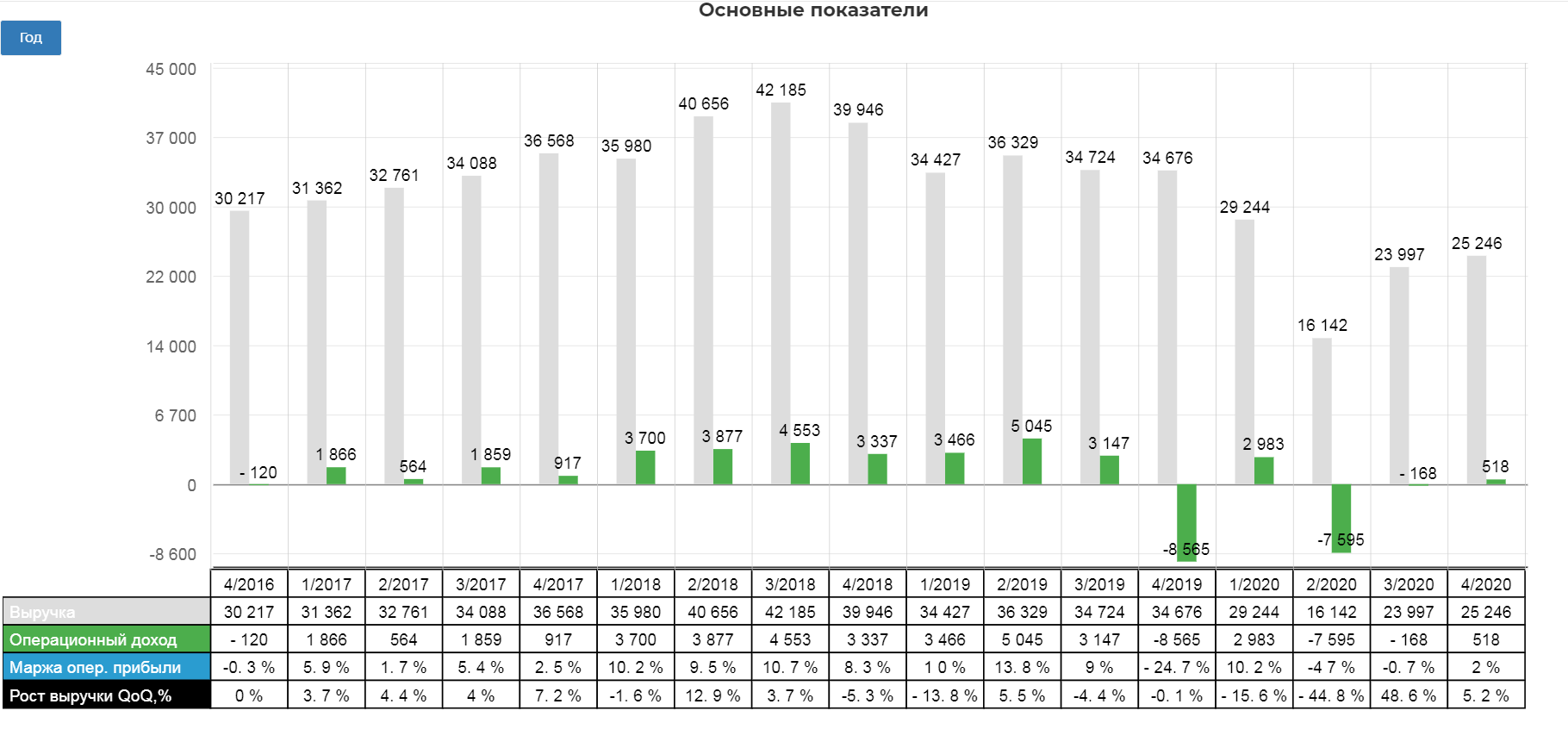

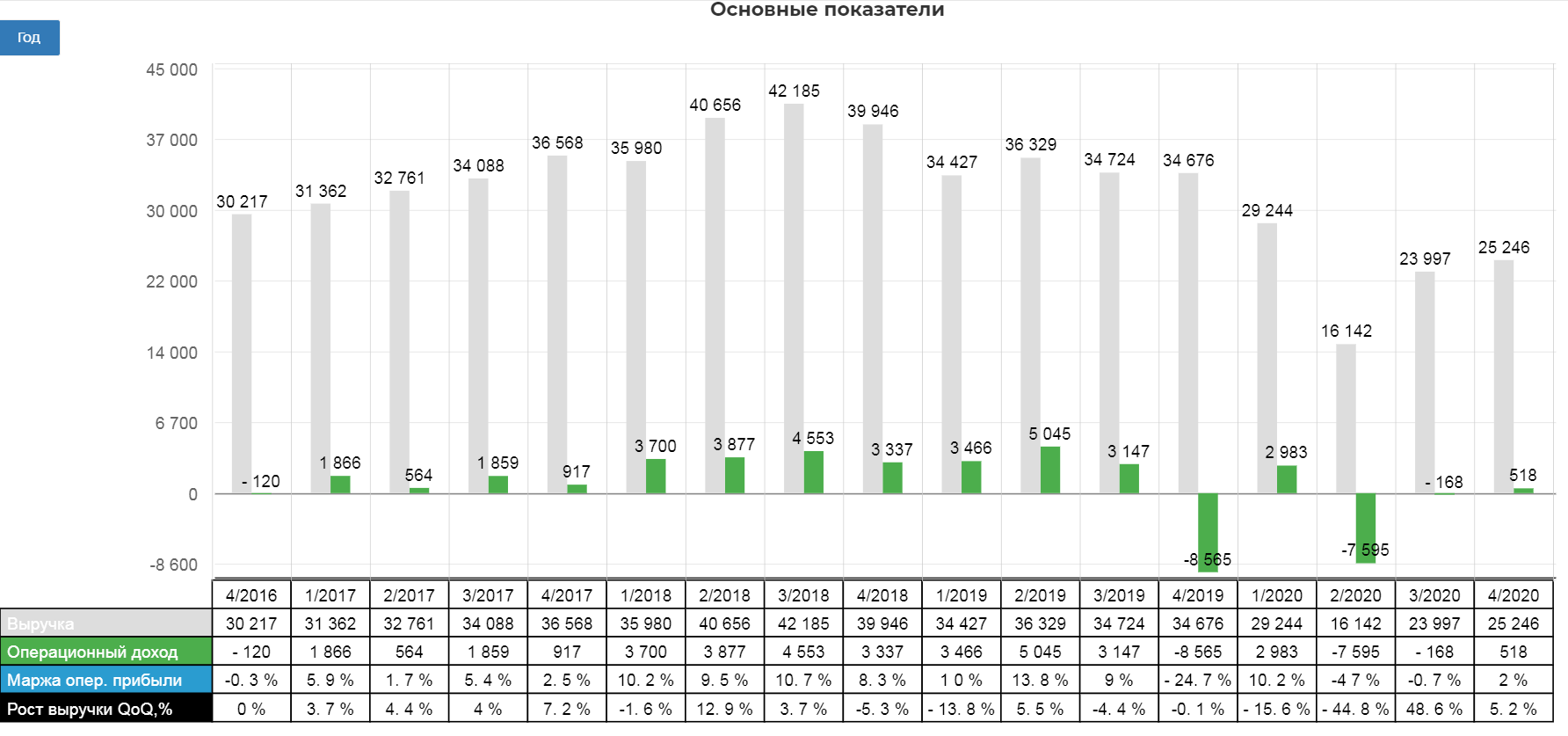

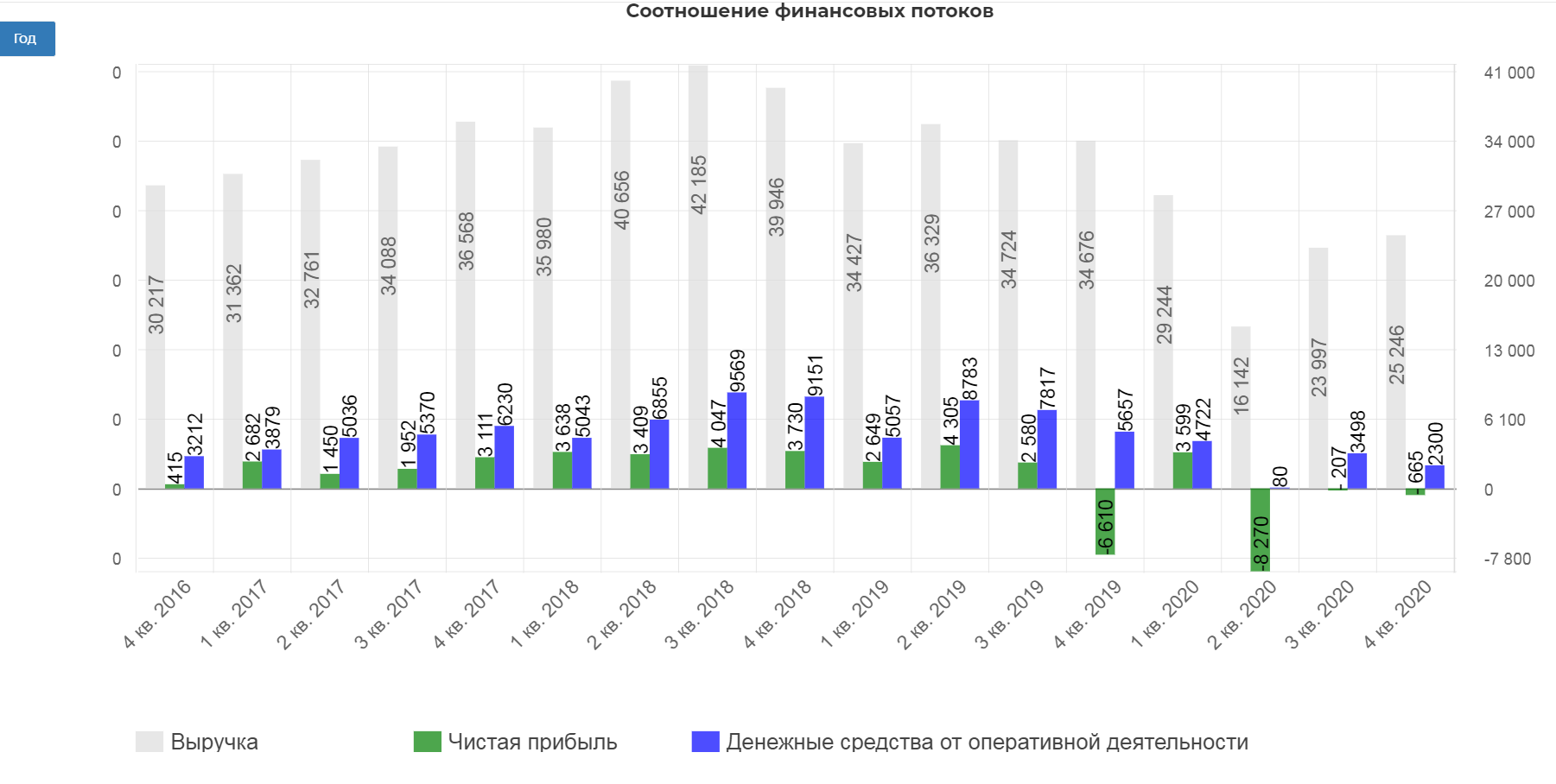

Умеренные операционные показатели 2020 спотыкаются о цены. В итоге выручка упала на 27% до 25 млрд. долларов, но лучше чем в ковидные периоды.

Chevron получил убыток в размере 665 млн.$, скорректированный убыток составил 11 млн. $.(без влияния валютного эффекта)

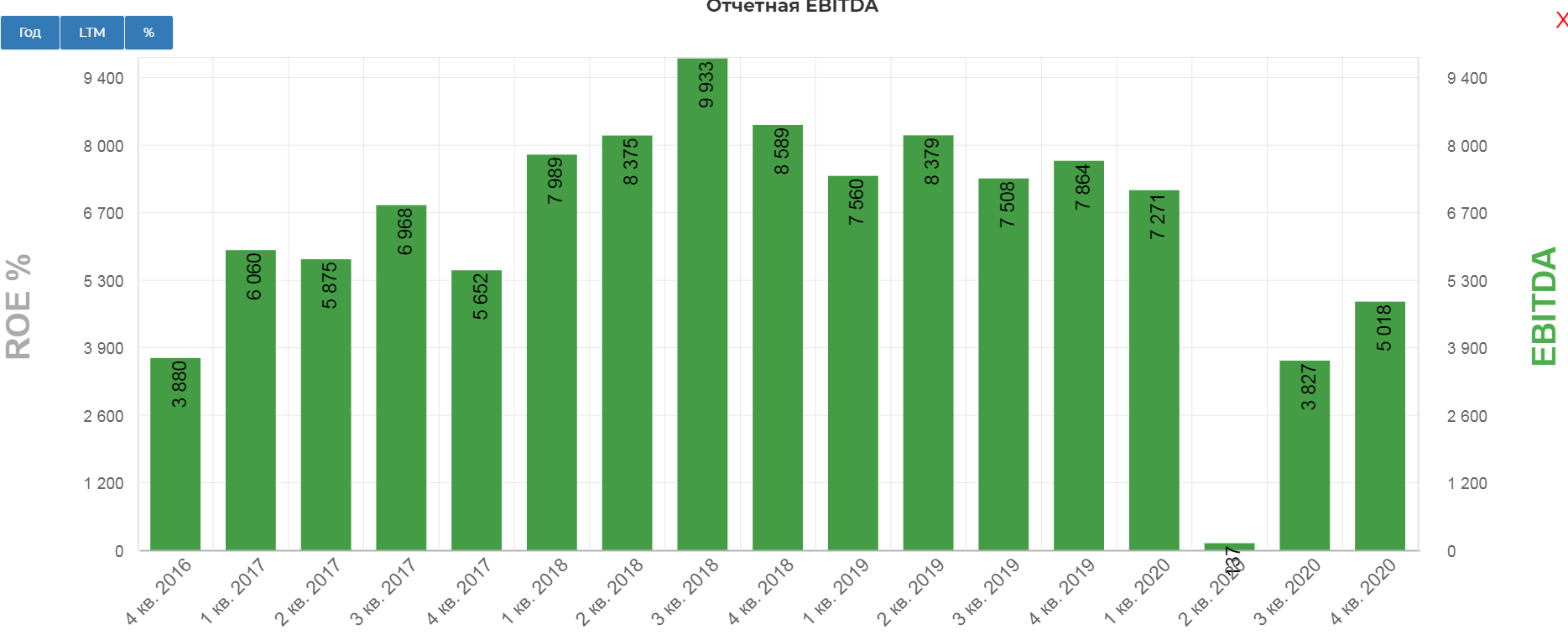

EBITDA сократилась на 36%, но лучше чем падение на 98% и 49 в 2 и 3 кварталах.

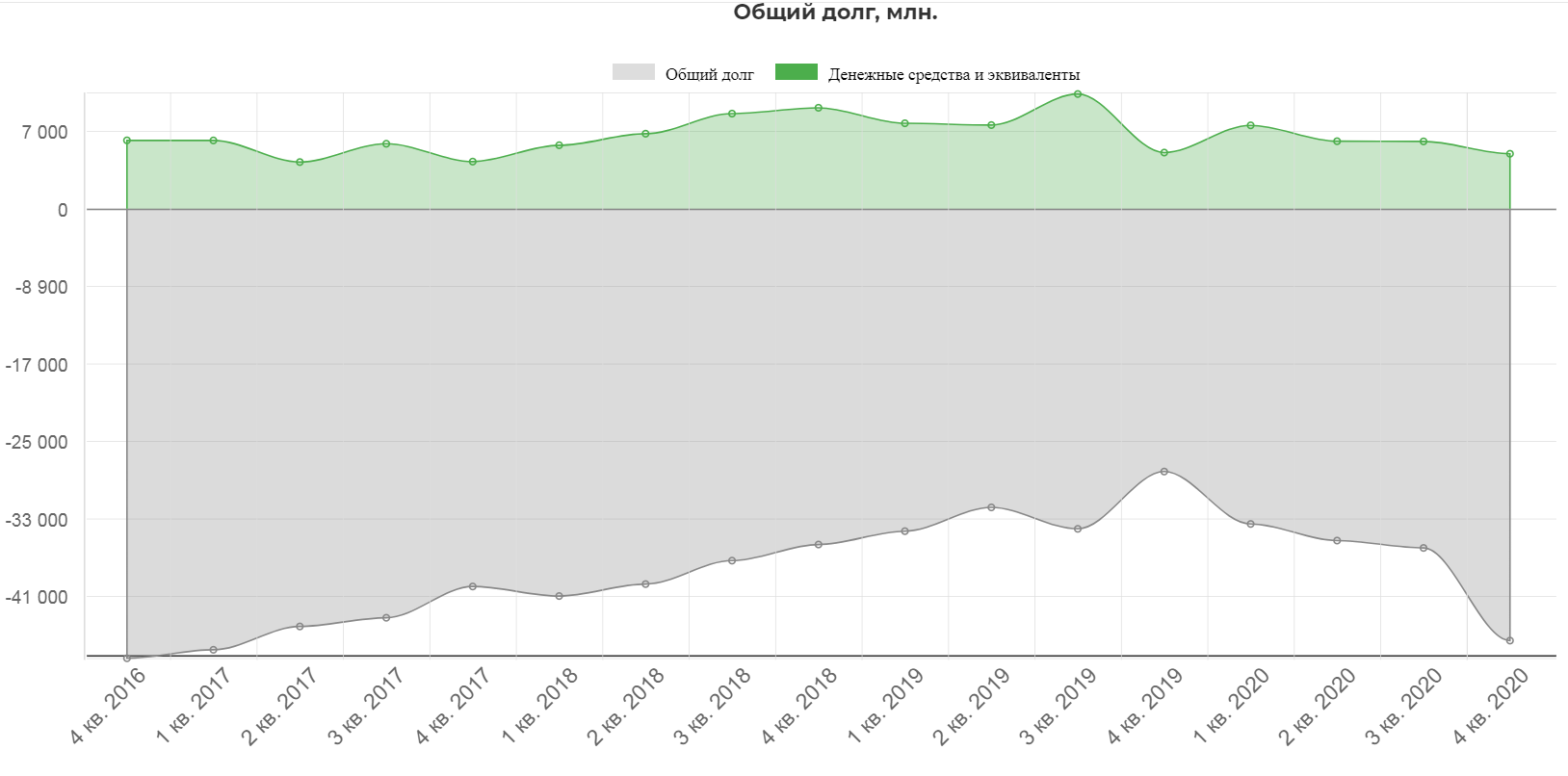

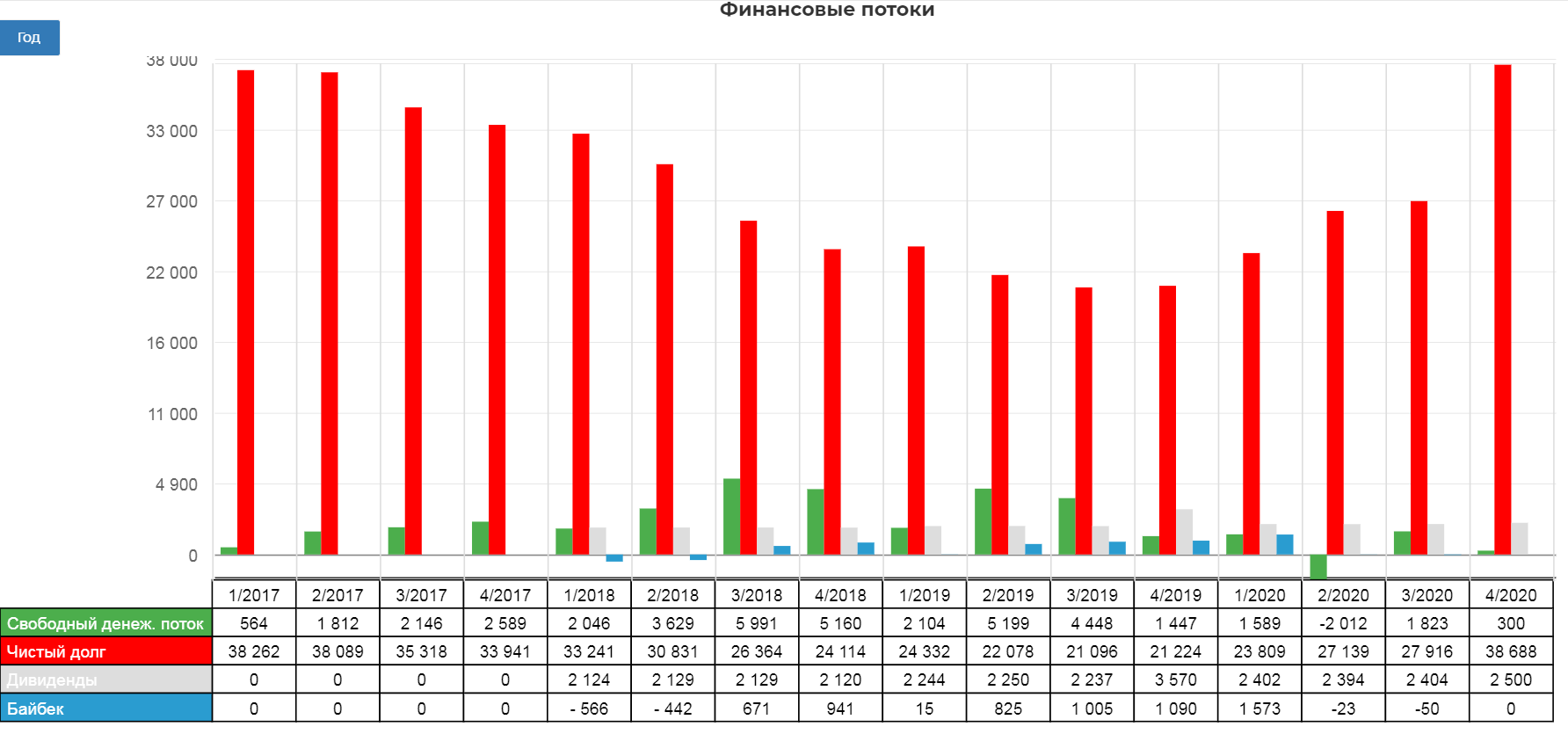

Чистый долг вырос до 38 млрд. долларов.

Сокращаются и денежные средства, и растет общий долг.

Худо-бедно восстанавливаются денежные потоки. В 4 квартале 2020 денежные средства от оперативной деятельности составили 2,3 млрд.

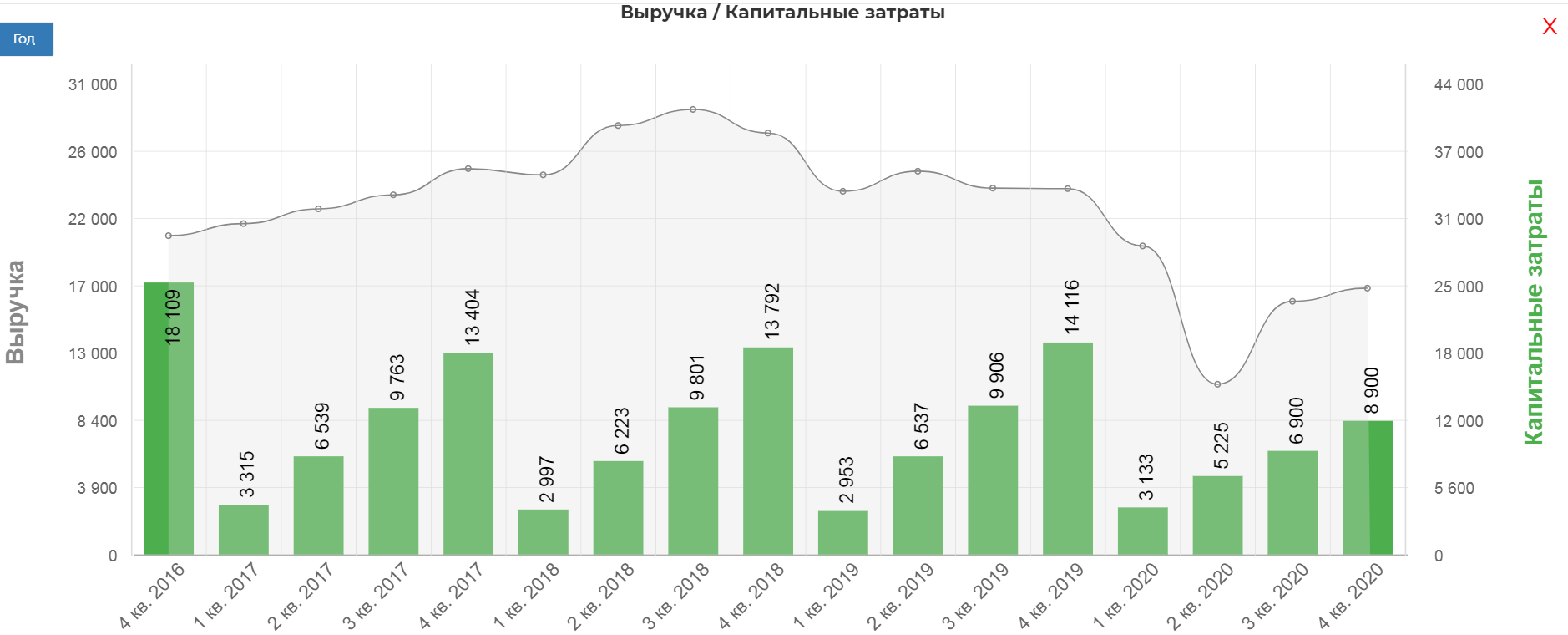

Даже с учетом сокращения капекса за 2020 до 8,9 млрд с 14 млрд. долларов.

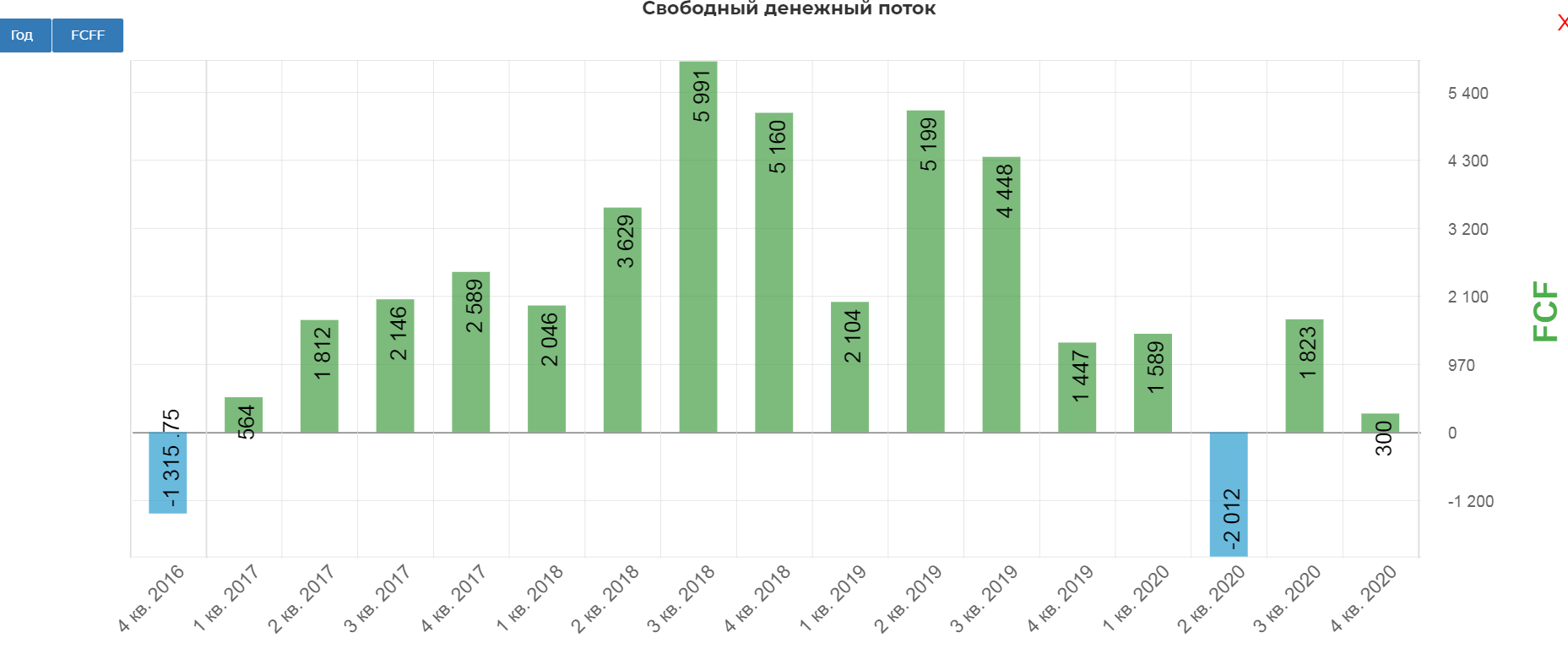

Свободный денежный поток еле вышел в положительную зону.

Свободный денежный поток еле вышел в положительную зону.

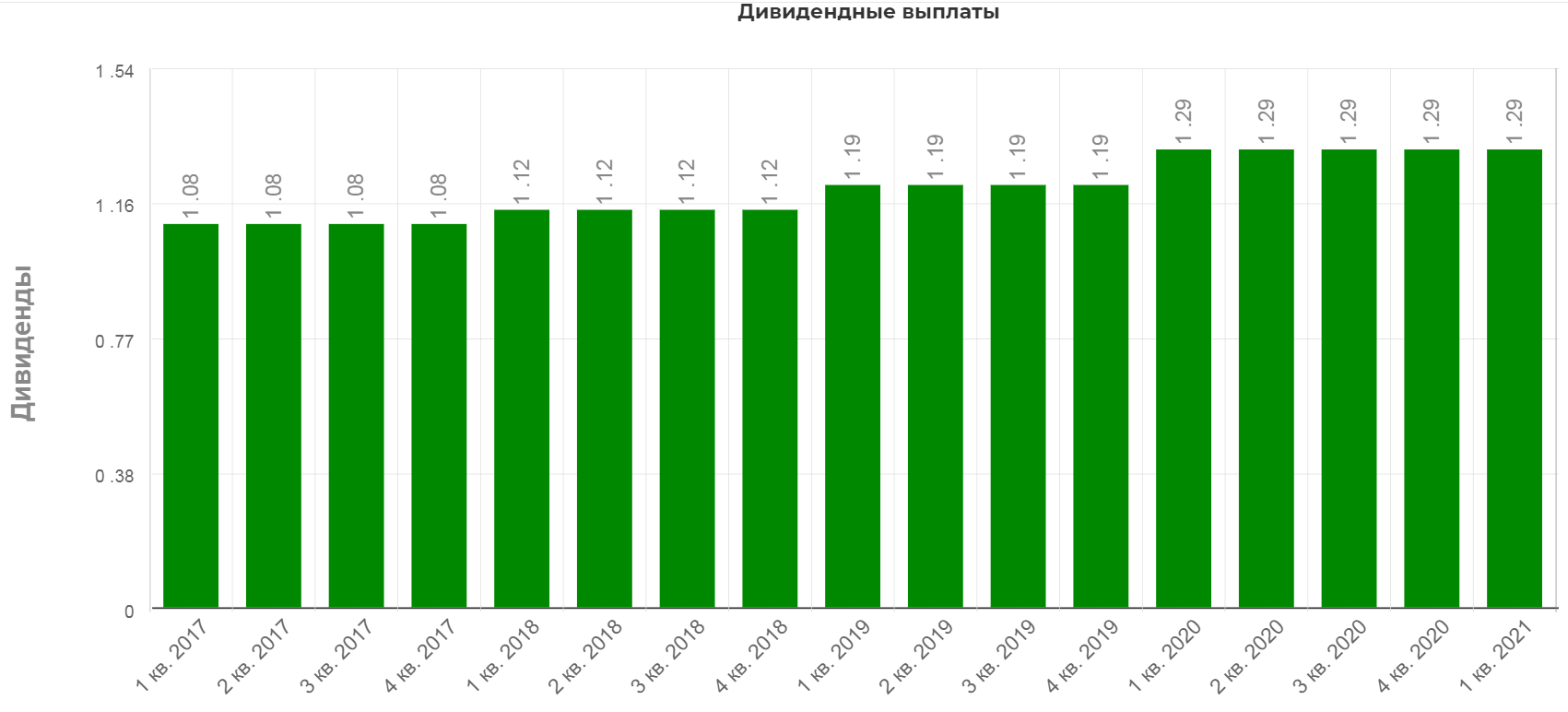

Но компания придерживается дивидендным выплатам:

"Мы прекрасно себя чувствовали, пока не разразилась пандемия и экономический кризис, однако мы вышли из него с сильным балансом, завершив крупное приобретение (Noble energy) и увеличив наши дивиденды с выплатами 33 года подряд."

История достойная уважения, но платить по сути не из чего. Всё это ведет к сильному росту долга.

Главный вопрос, отменят ли дивиденды? Объективно сказать сложно, но цены в 1ом квартале будут значительно лучше цен 2020. Субъективно кажется, что риск отмены не высокий.

Вырезка из конф. колла:

"Наши действия за последние годы продемонстрировали вам и нашим акционерам, что дивиденды-это наш приоритет номер один. Мы этого не изменили. Другие компании изменили приоритеты, и сбросили дивиденды. А мы-нет. И мы руководствовались этими финансовыми приоритетами. Мы очень внимательно относимся к тому, что ищут наши инвесторы, почему они держат наши акции,и это, безусловно, будет частью наших проблем в будущем. Последний комментарий к вашей гипотезе: если цена 55 долларов за баррель останется в течение всего этого года, мы окажемся в очень сильной позиции с точки зрения денежного потока. Наш безубыток находится в районе 40$ за барель."

Все зависит от цен на нефть, но судя по всему еще одно падение цен многие компании такие как Chevron не переживут.

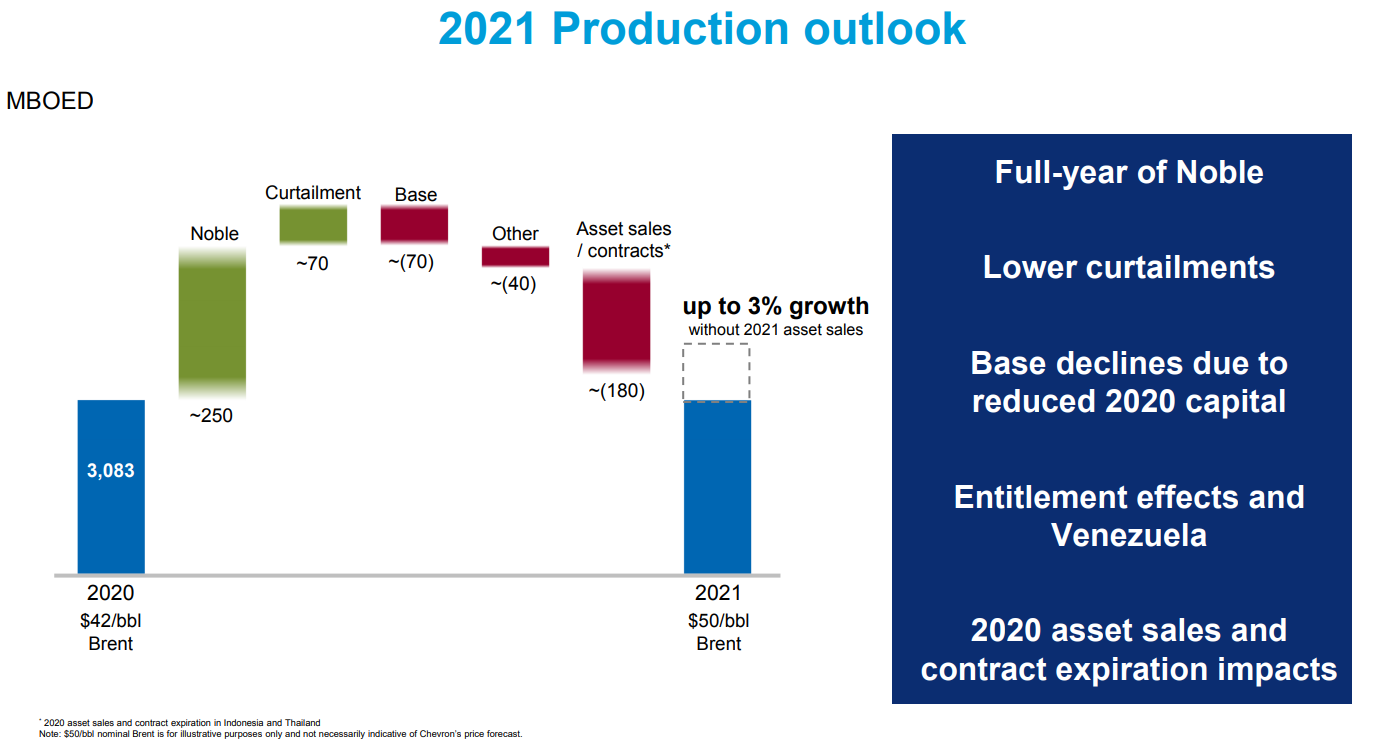

Компания оптимистично смотрит на 2021 с ростом добычи и средней ценой нефти в 50$.

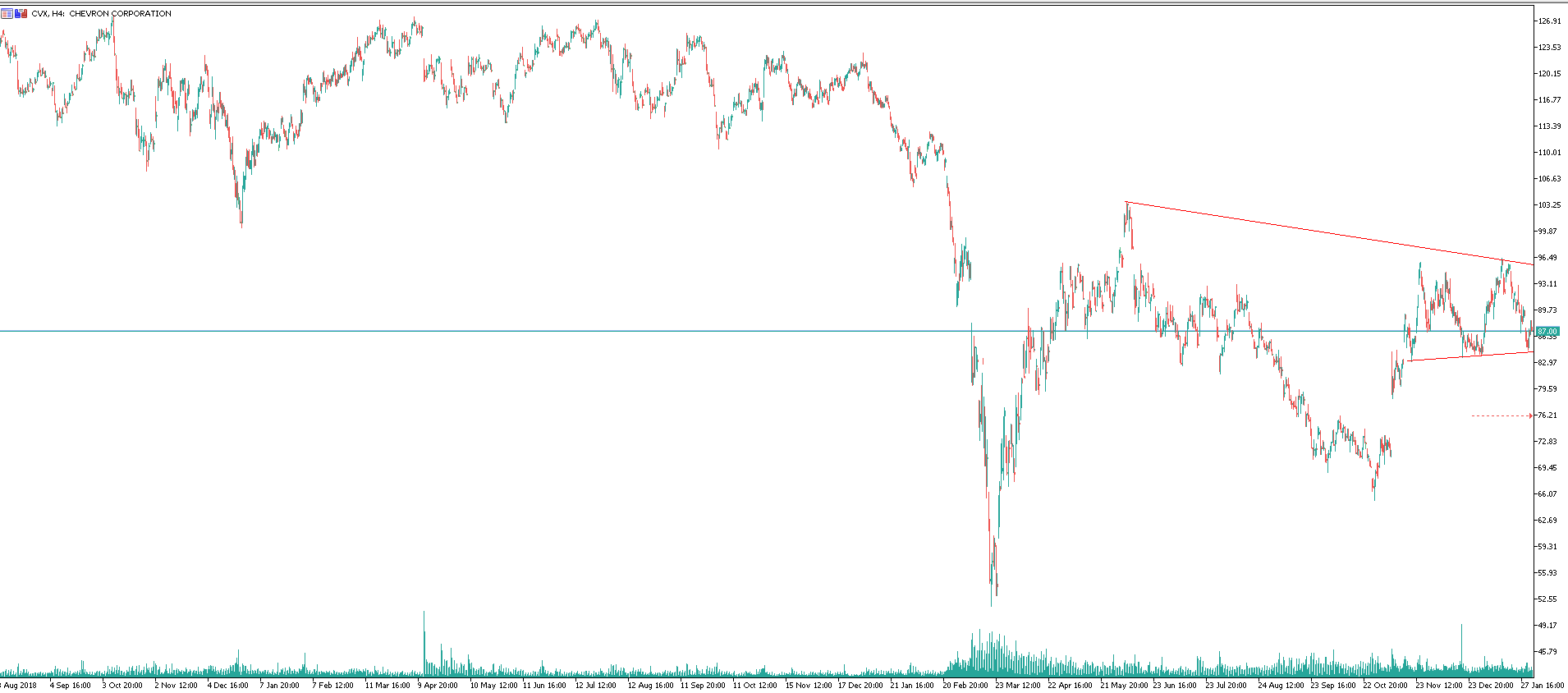

Технически снизу есть поддержка в районе 84$, где можно рассмотреть стратегические покупки. При пробое можно ожидать попыток закрыть гэп в районе 70$.

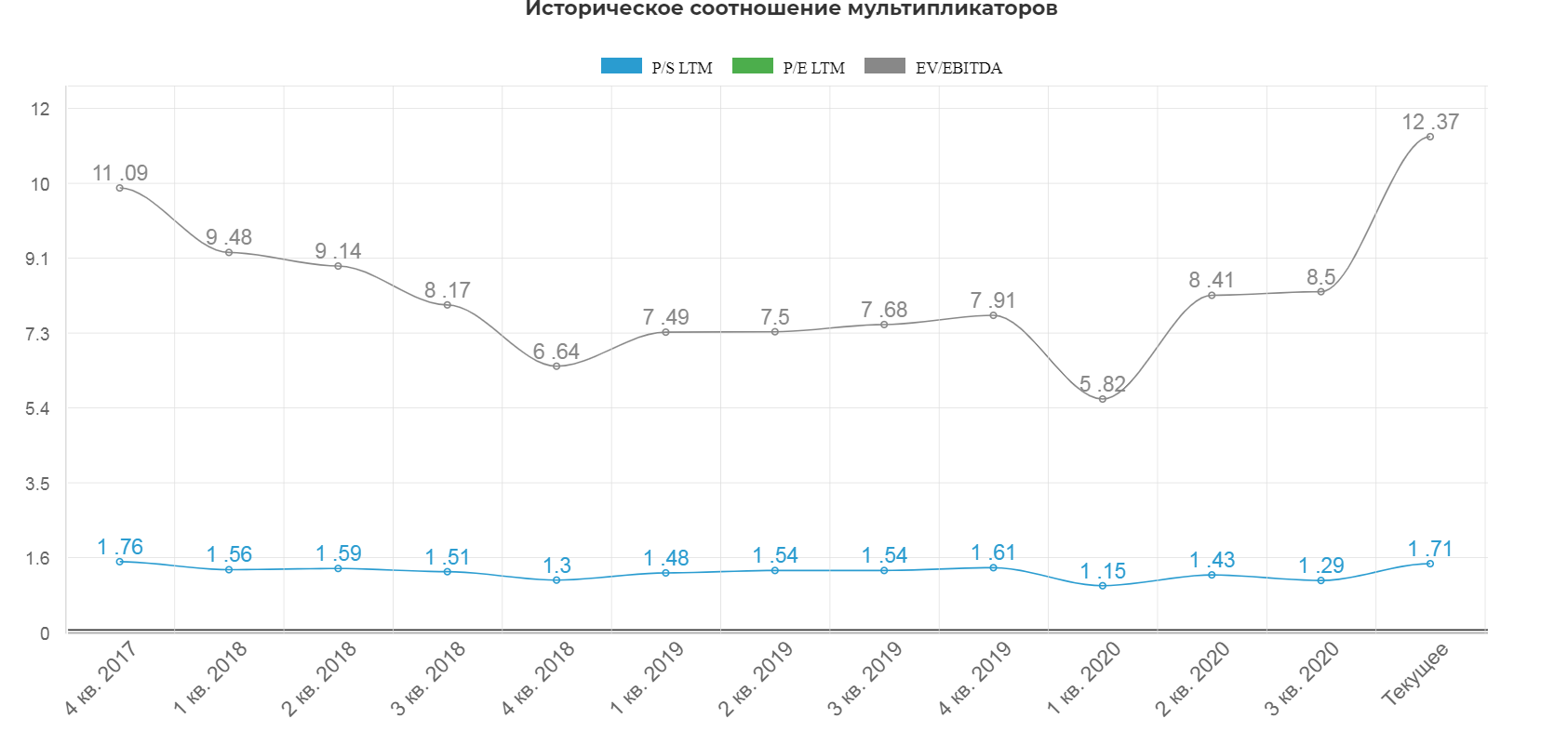

Мультипликаторы ожидаемо стали хуже, но для цикличных компаний в кавычках, при падении цен на основную продукцию, это нормально.

Вывод: Судя по всему наши компании также ожидает не лучшая отчетность, но там налоговые эффекты должны помочь плюс целебная девальвация. Цены в рублях уже догнали 2019.

С Chevron'ом же все упирается в нефть. Еще одно падение ниже 40$, компания может и не пережить. Картинка от Евгения Когана выглядит оптимистично.

Полезные ссылки

Жека Аксельрод