08 февраля 2021, 16:08

Недояблоко. Разбор компании Apple Hospitality REIT. Интересный актив с ежемесячными выплатами дивидендов. Операционные и финансовые показатели. Перспектива 0,8% в месяц дивидендами

Иногда компании с близкими названиями часто путаются на биржах Америки, в результате получаются смешные случаи, когда происходит памп на пустом месте.

Но здесь разгона не вышло, а вот путаница осталась...

Поговорим об известном в "узких" кругах, представителе REIT- сектора Apple Hospitality REIT.

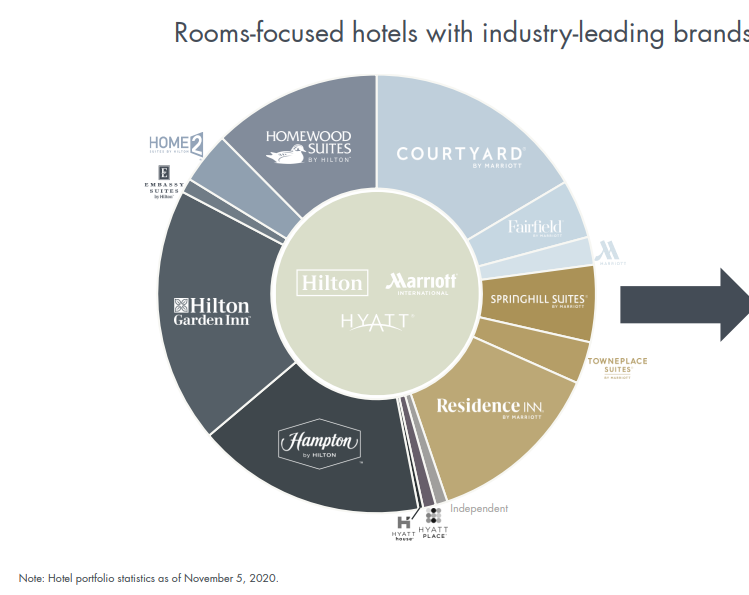

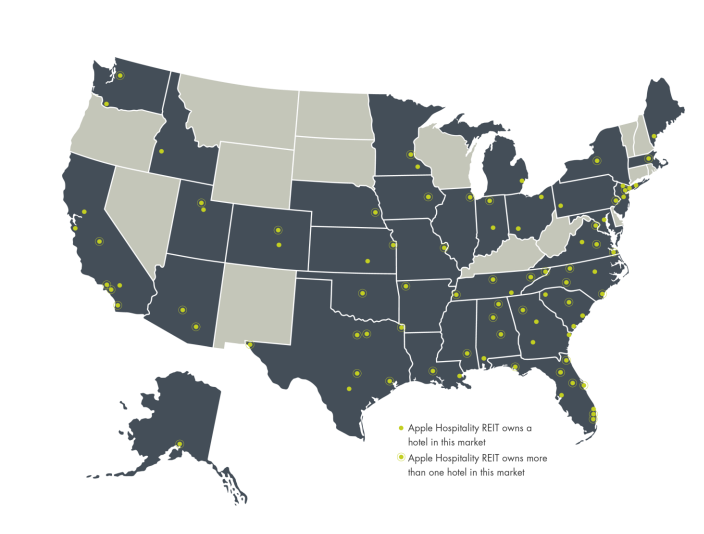

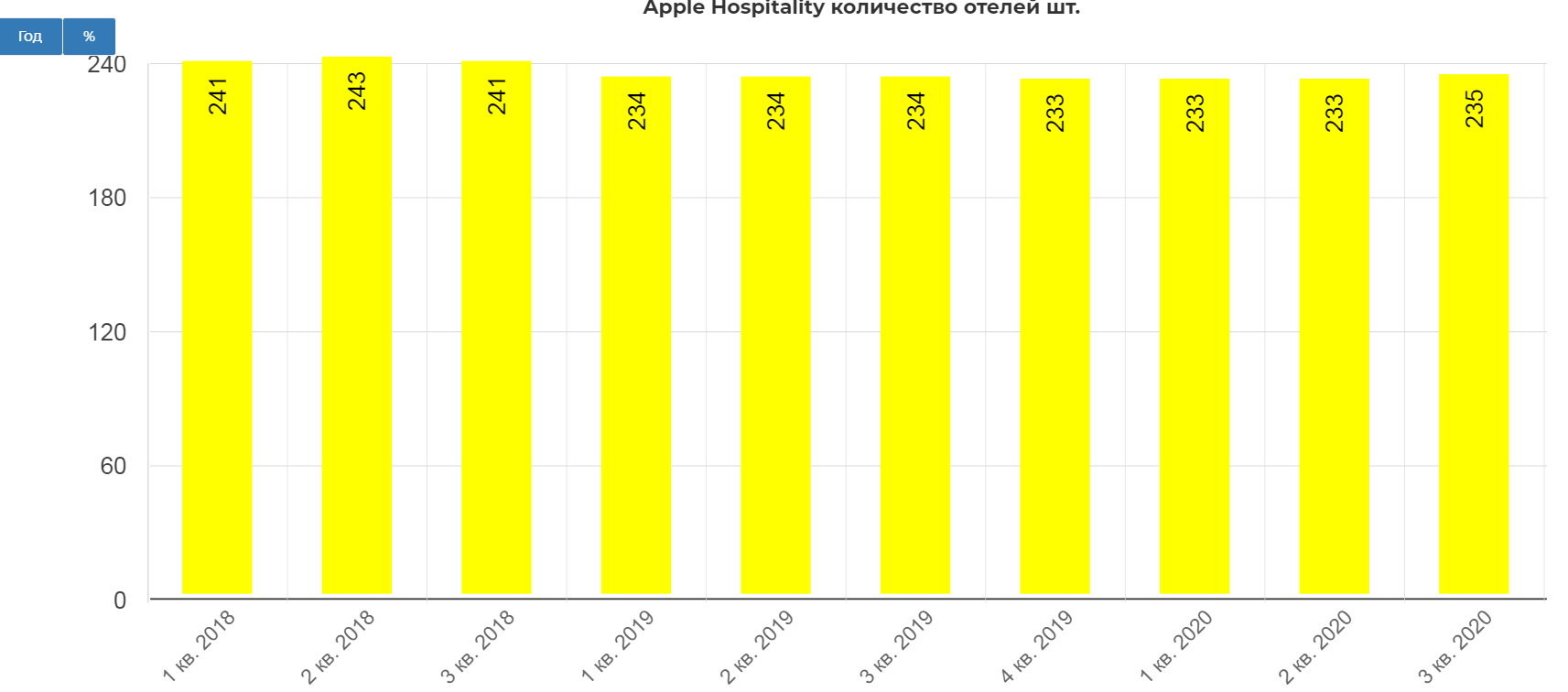

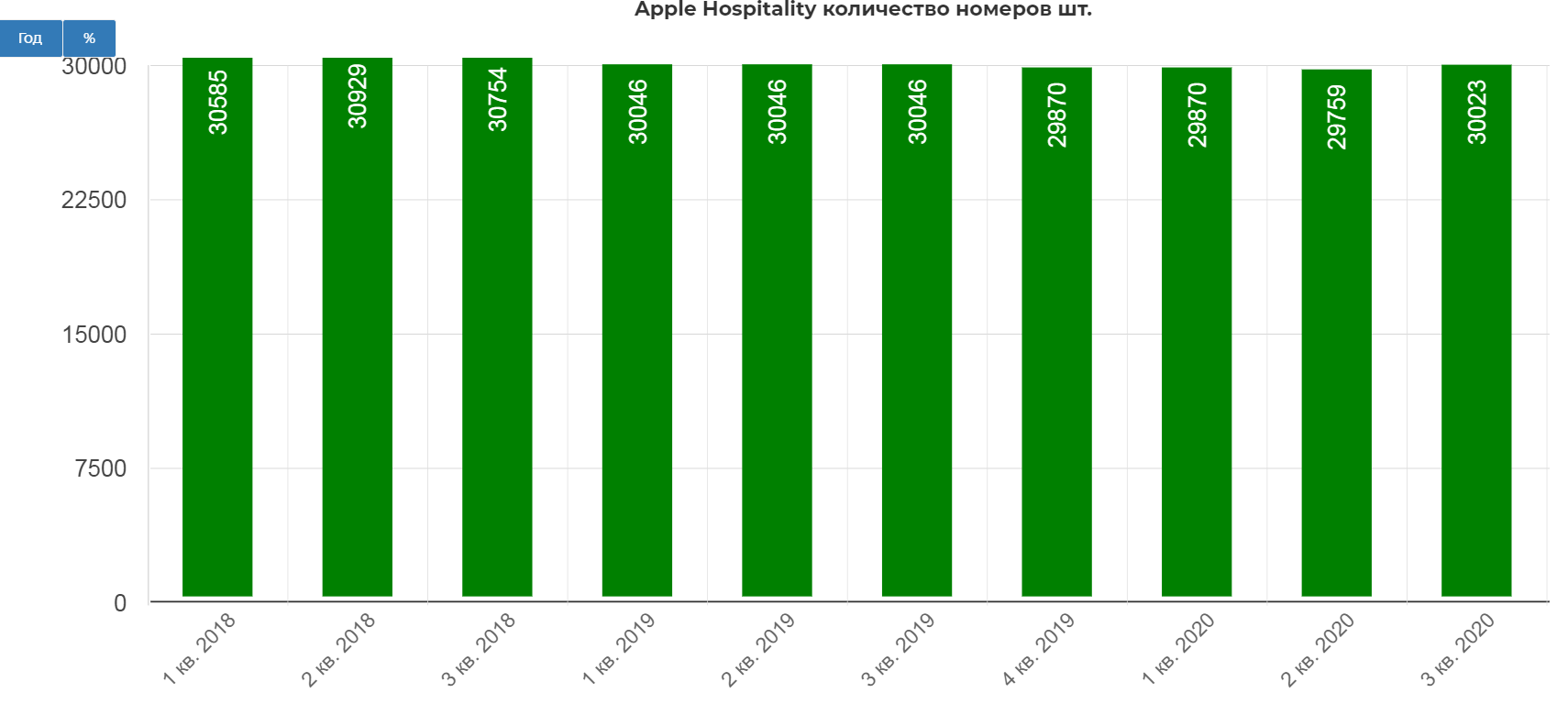

Компания, созданная в ноябре 2007 года, является самостоятельной компанией REIT, которая инвестирует в приносящую доход недвижимость, в первую очередь в жилищный сектор, в Соединенных Штатах. По состоянию на 31 декабря 2019 года компания владела 233 отелями с общим количеством 29 870 номеров, расположенными на городских, элитных пригородных и развивающихся рынках в 34 штатах.

По состоянию на 31 декабря 2019 года практически все отели компании работают под брендами Marriott или Hilton. Отели управляются и управляются на основании отдельных соглашений об управлении с 21 управляющей компанией отелей, ни одна из которых не является аффилированной с компанией. Обыкновенные акции компании котируются на Нью-Йоркской фондовой бирже (далее - “NYSE”) под тикерным символом “APLE”.

Могут удовлетворить любые запросы:

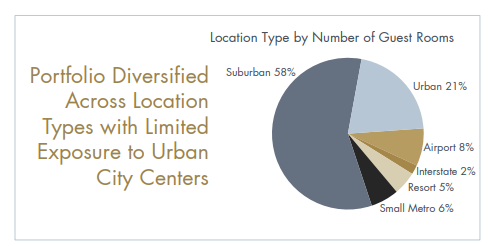

Более 58% гостиниц находится в пригородах, 21% в городах, 8% в близи аэропортов, остальное на курортах и других странах.

Практически в каждом штате.

С хорошим рейтингом TripAdvisor. Самый дорогие отели Москвы например имеют оценку 4,5.

На сентябрь 2020 компания владела 235 отелями разного уровня комфорта и направленности.

В которых доступно 30 тыс. номеров.

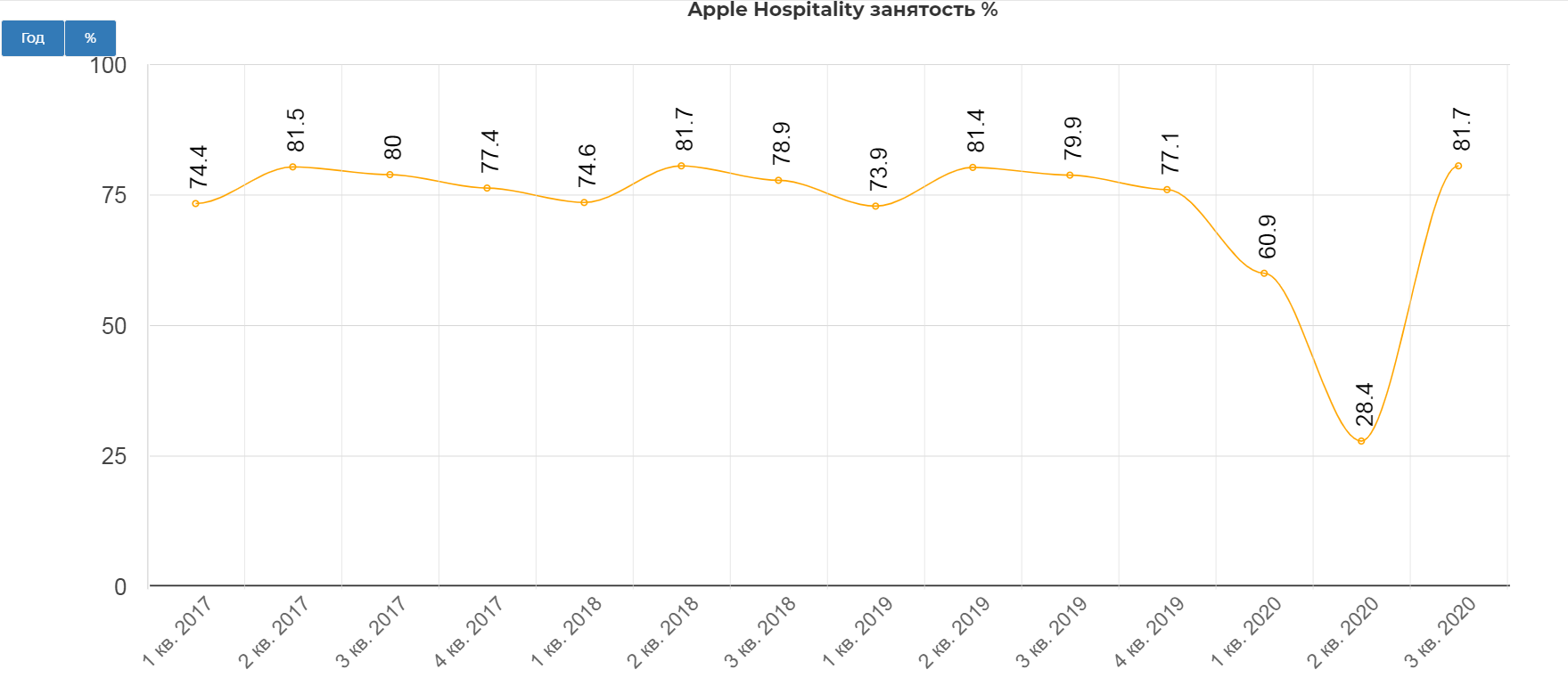

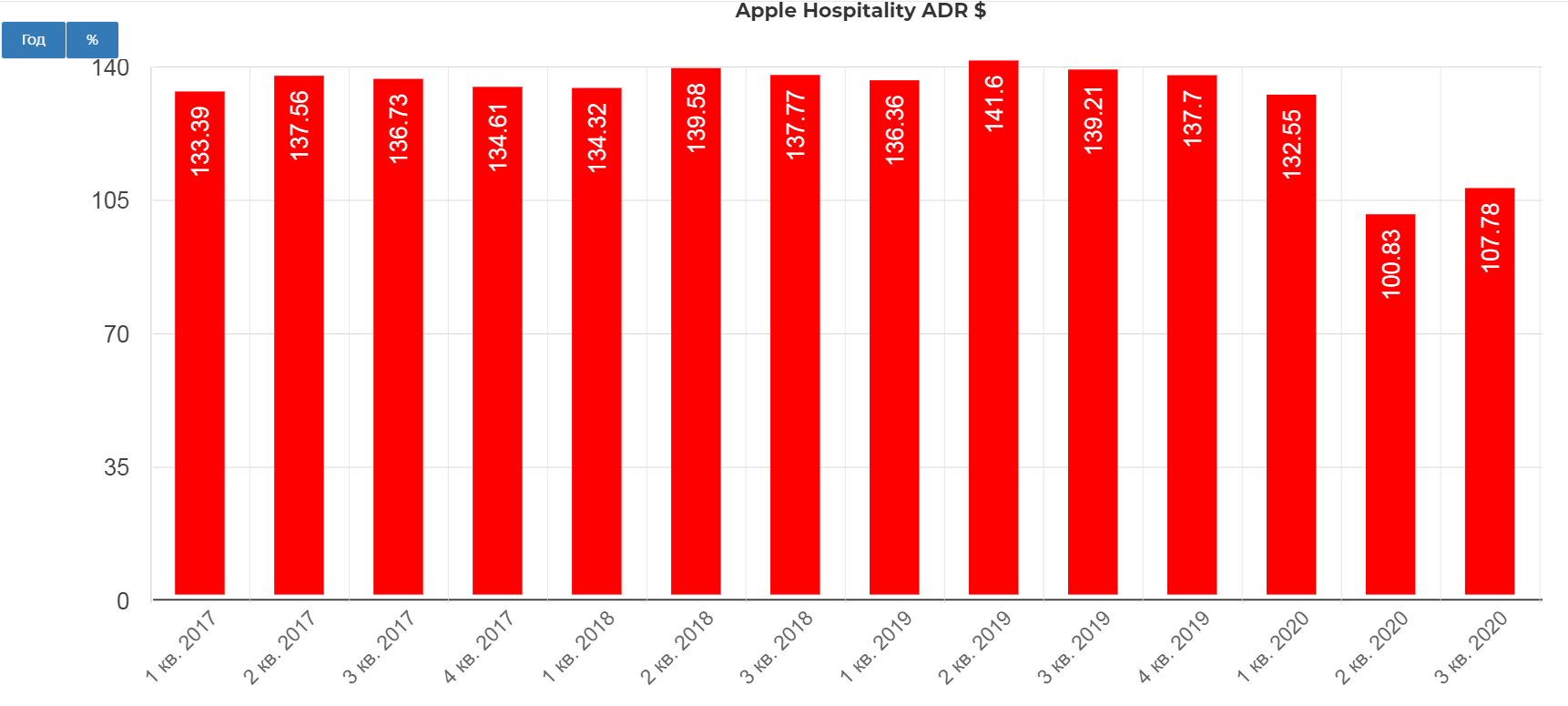

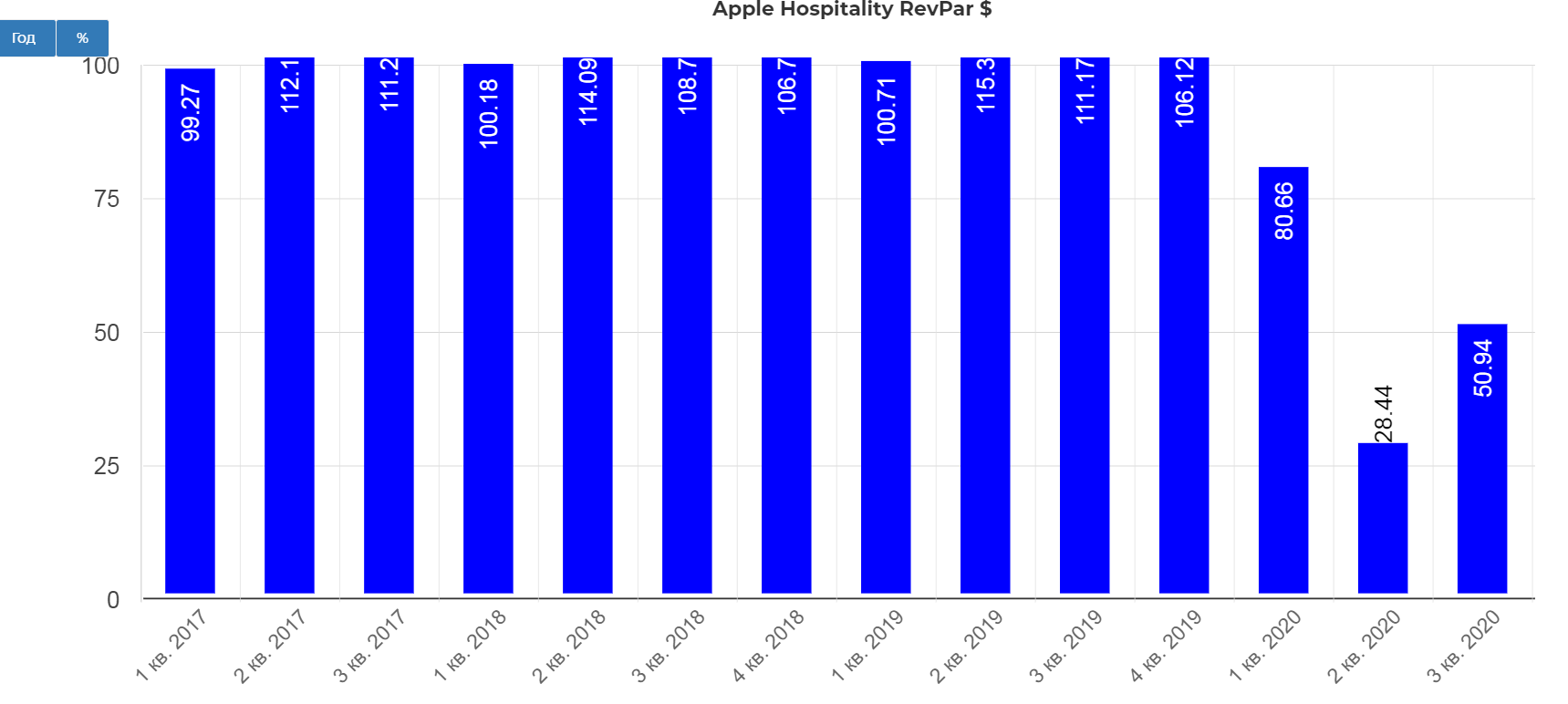

Эффективность работы гостиничного сектора оценивают по трем параметрам:

Average occupancy - средняя занятость номеров

ADR- рассчитывается как выручка от номеров, деленная на количество проданных номеров. (не всего номеров, а именно сколько продали)

RevPar- выручка деленная на количество доступных всего номеров.

Сектор REIT, особенно гостиничный ожидаемо пострадал в пандемию. Занятость номеров падала до 28,4%. Видимо остались только те, кто не использует дома собственную недвижимость для жилья.

Вслед за Average occupancy, стала падать ADR, так как пришлось вводить скидки, чтобы удержать уже занятые номера. Скидки составляли до 30%.

В итоге средняя выручка на все доступные номера упала 75% во втором квартале, с небольшим восстановлением в 3ем.

В итоге средняя выручка на все доступные номера упала 75% во втором квартале, с небольшим восстановлением в 3ем.

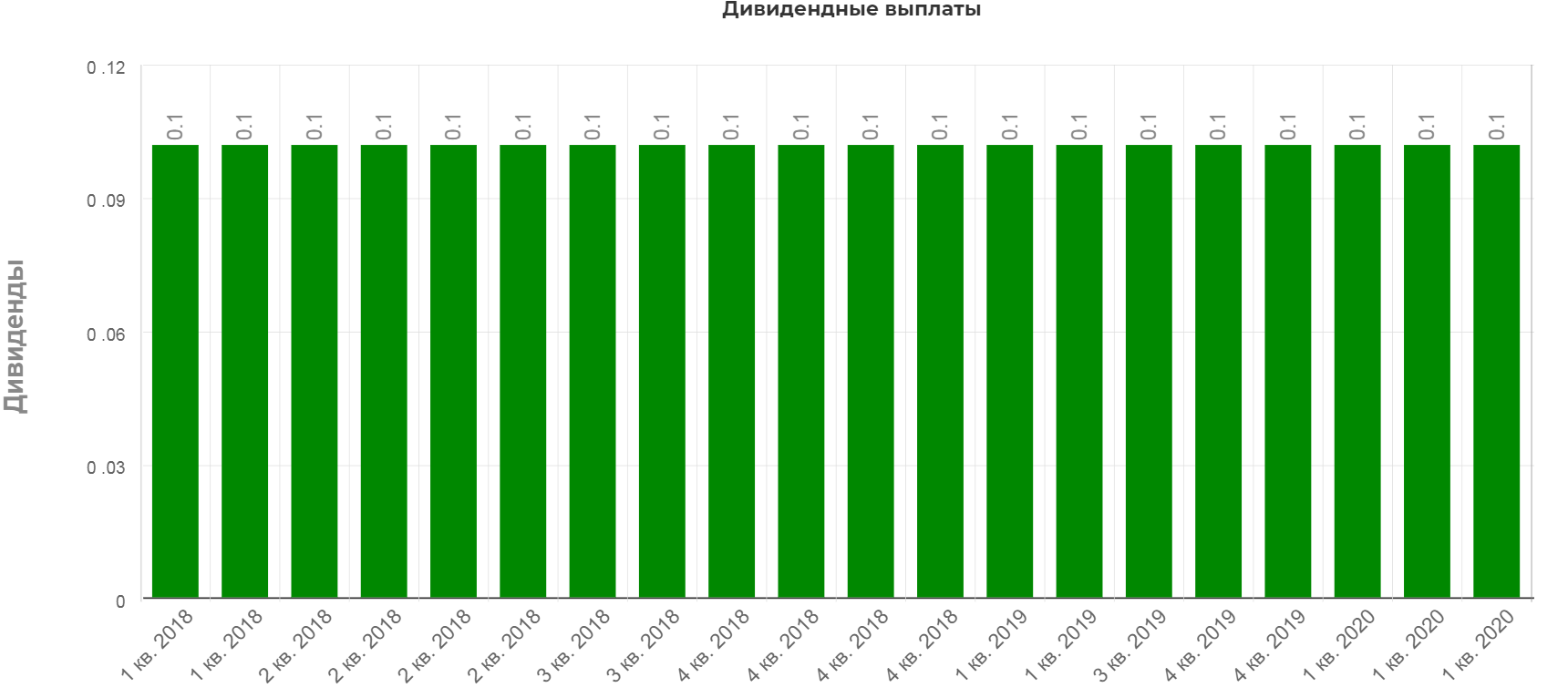

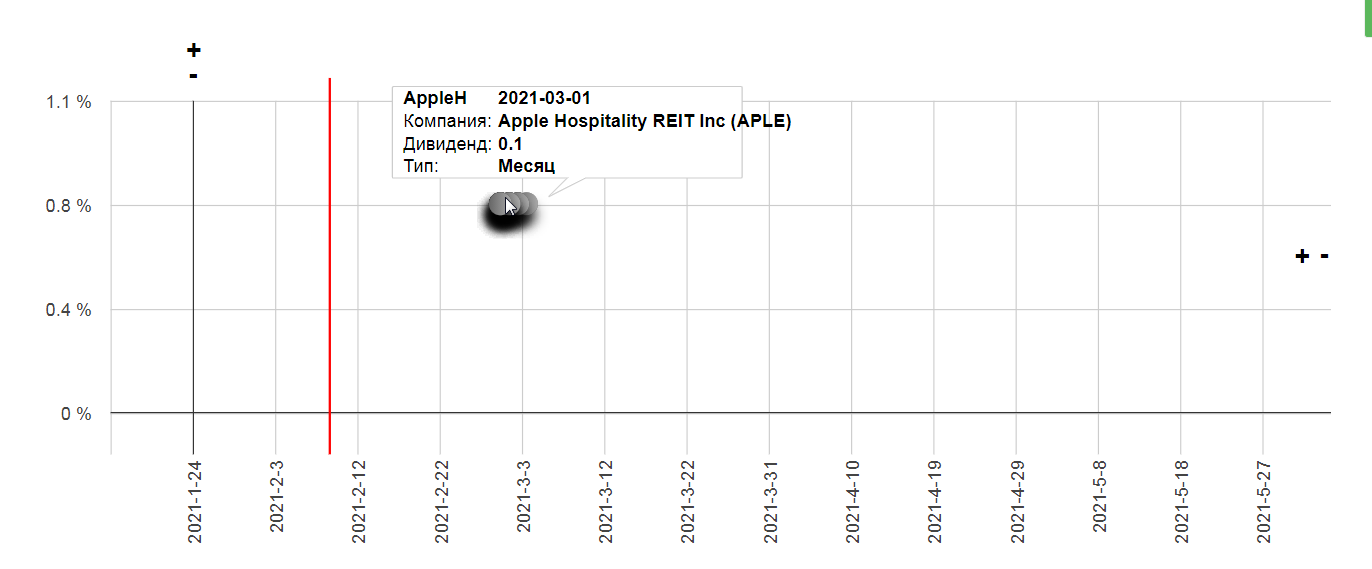

Дивиденды.

APLE стремится выплачивать дивиденды ежемесячно, но в марте 2020 разумно прекратила это делать. Информации о возврате к выплатам дивидендов я пока не нашел. Думаю первые пояснения будут в годовом отчете.

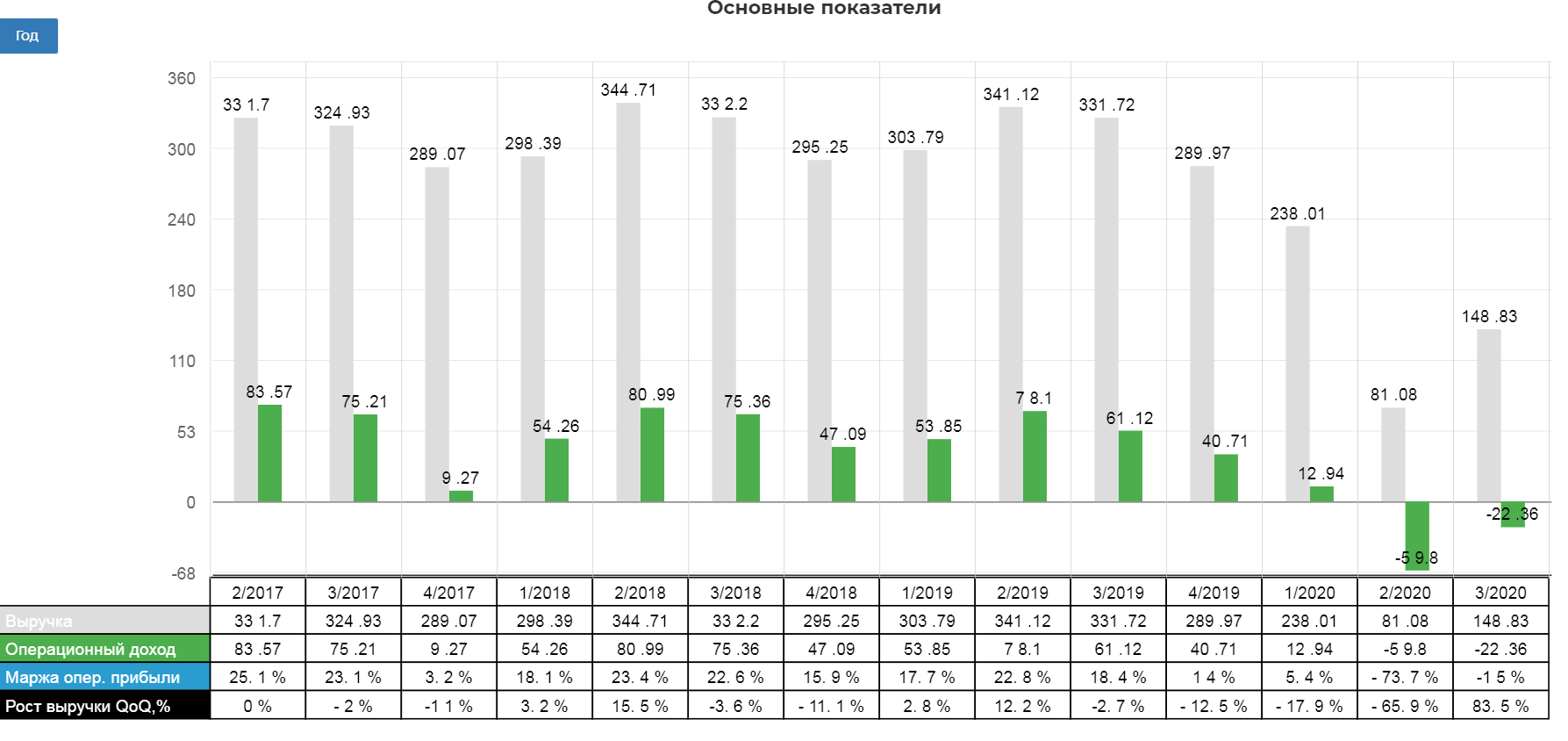

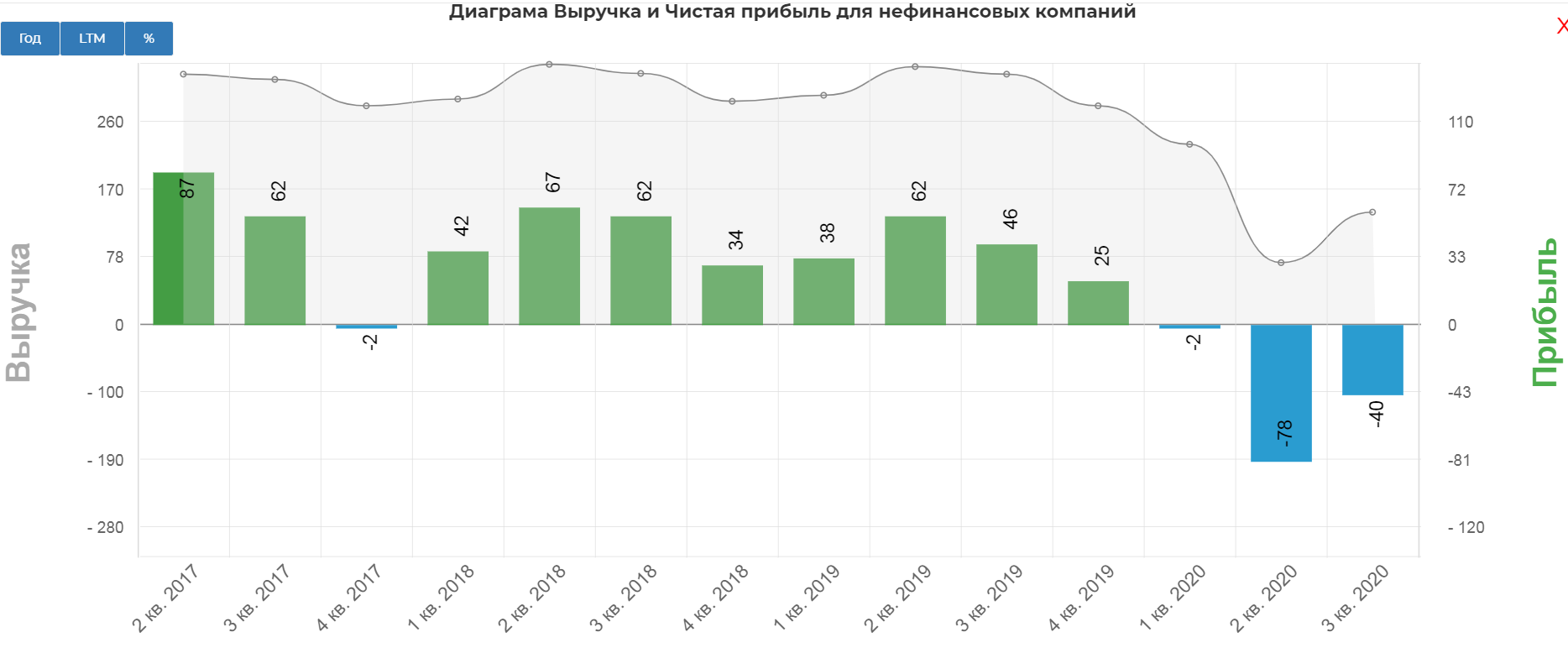

Пандемия не могла не ударить по финансовым показателям. Выручка во 2ом квартале упала на 76%, и на 55% в третьем кварталах 2020. В нормальных условиях был рост на 2-3% квартально.

Чистая прибыль ушла в отрицательную область.

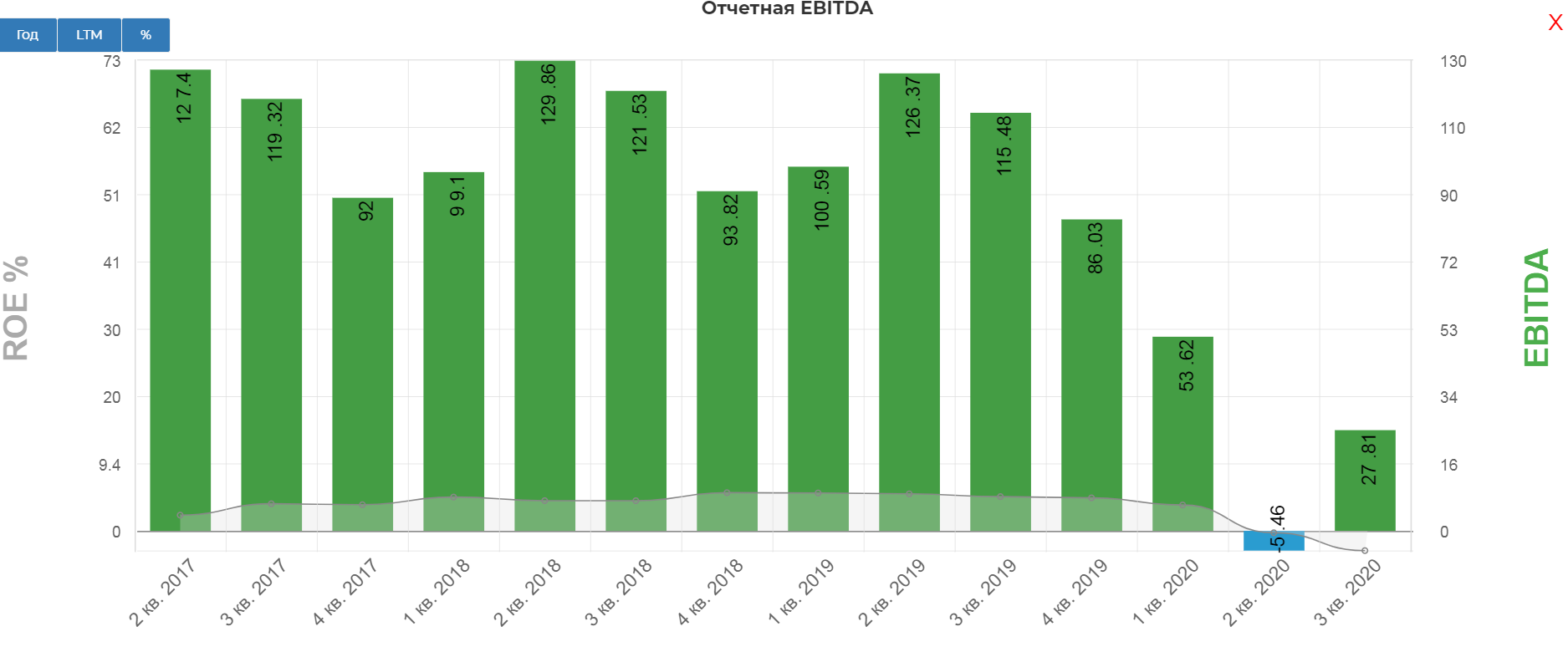

Но в третьем квартале уже вышла из убытков по EBITDA.

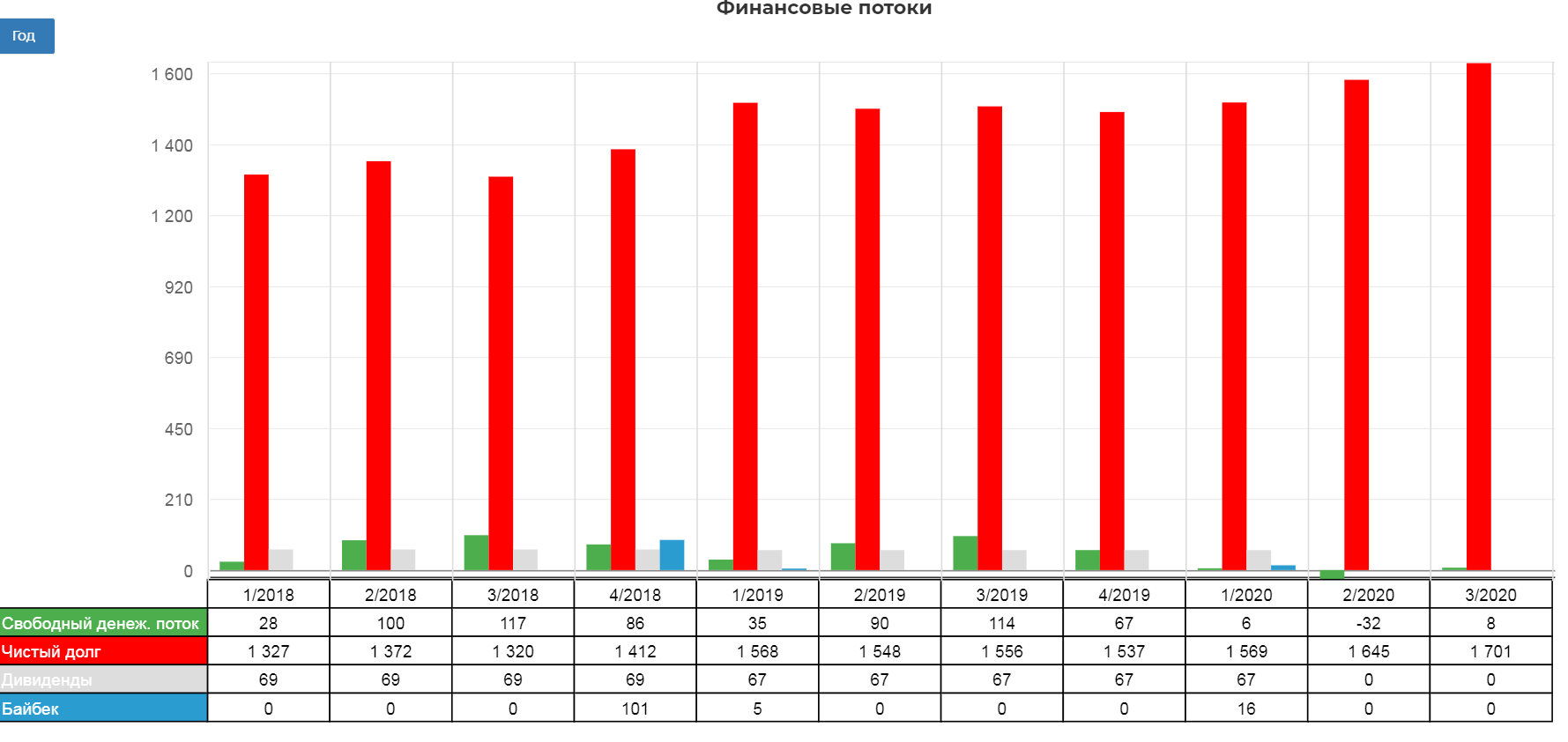

Тяжелый период заставляет лезть в долг. Чистый долг увеличился чуть более чем на 100 млн. долларов. Средневзвешенная ставка составляет достаточно высокие для Америки 3,8%.

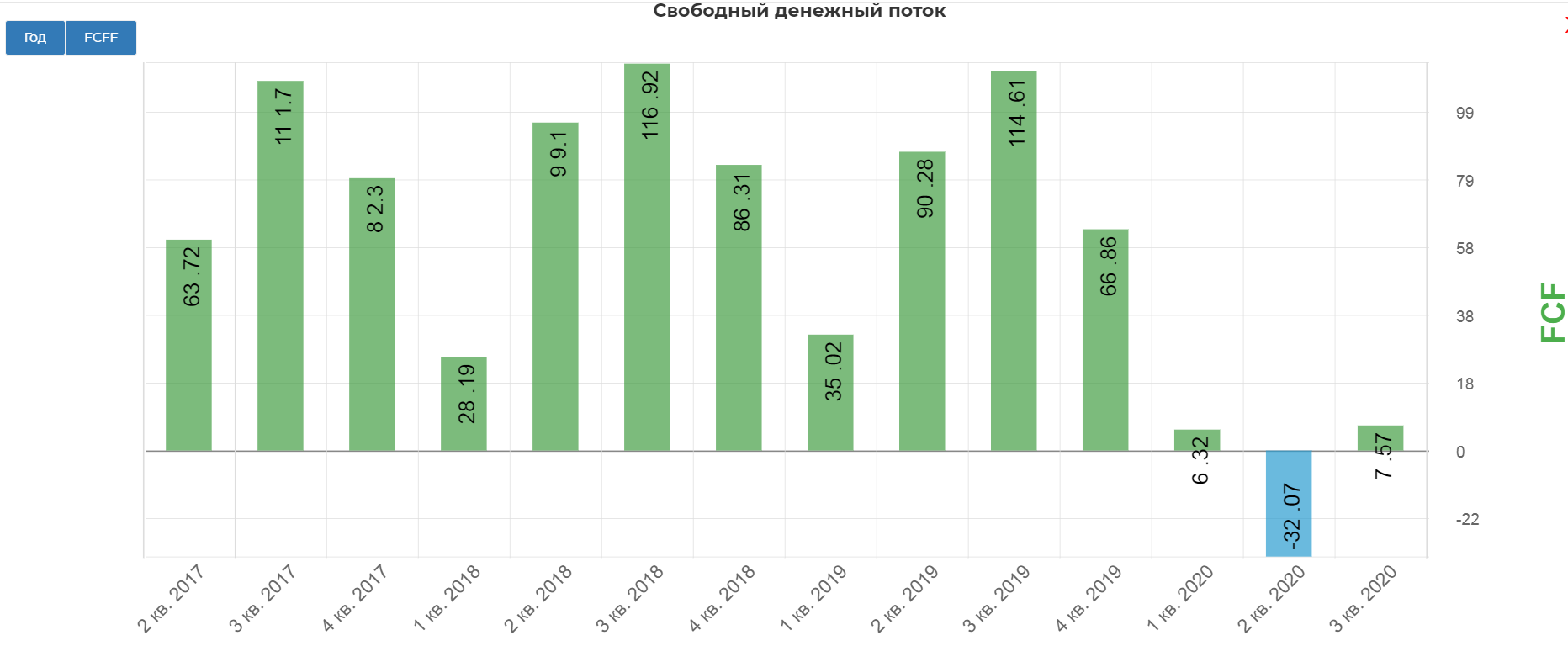

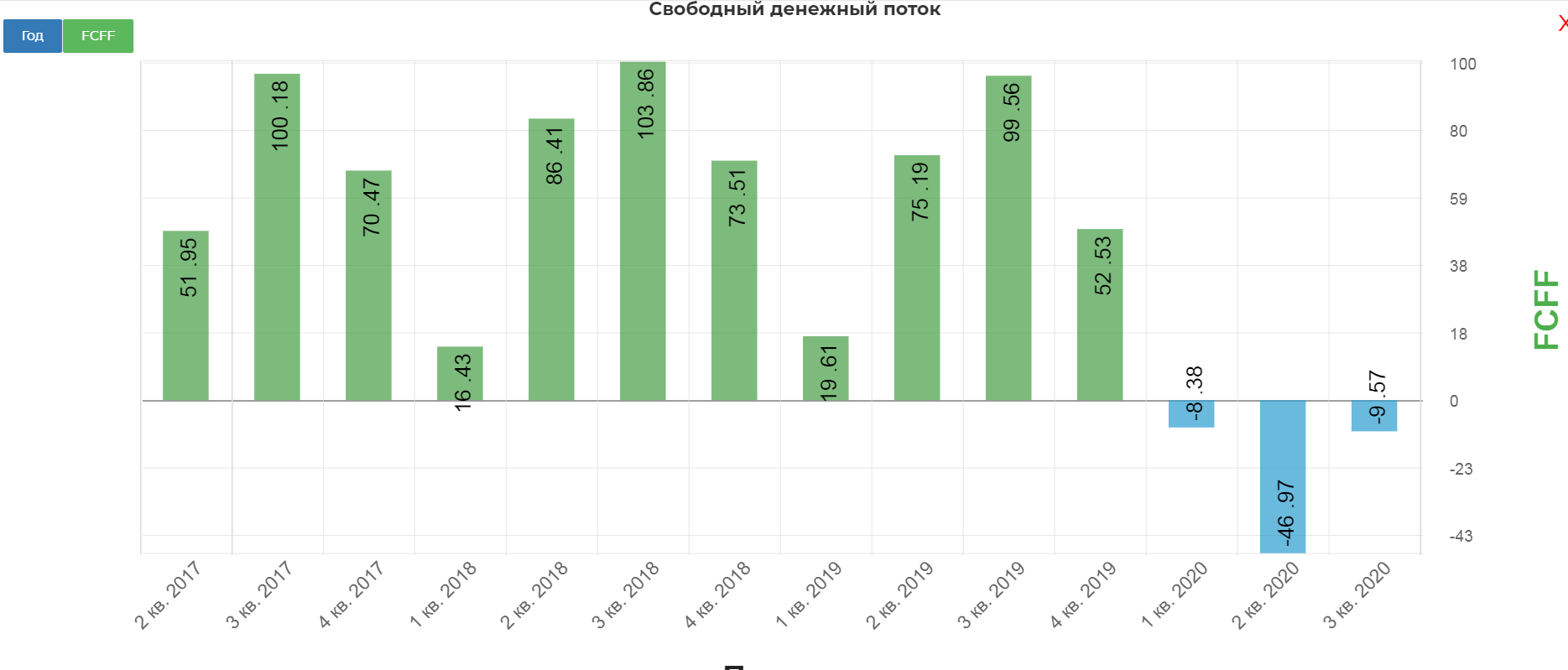

Свободный денежный поток кажется на первый взгляд держится. Аж 7,5 млн. долларов за 3кв. 2020.

Но ежемесячные платы по процентам в размере 15 млн.$ не дают вздохнуть.

На самом деле компания всегда платила дивиденды достаточно разумно, и адских байбэков не запускала, выдавая большую часть FCF на дивиденды.

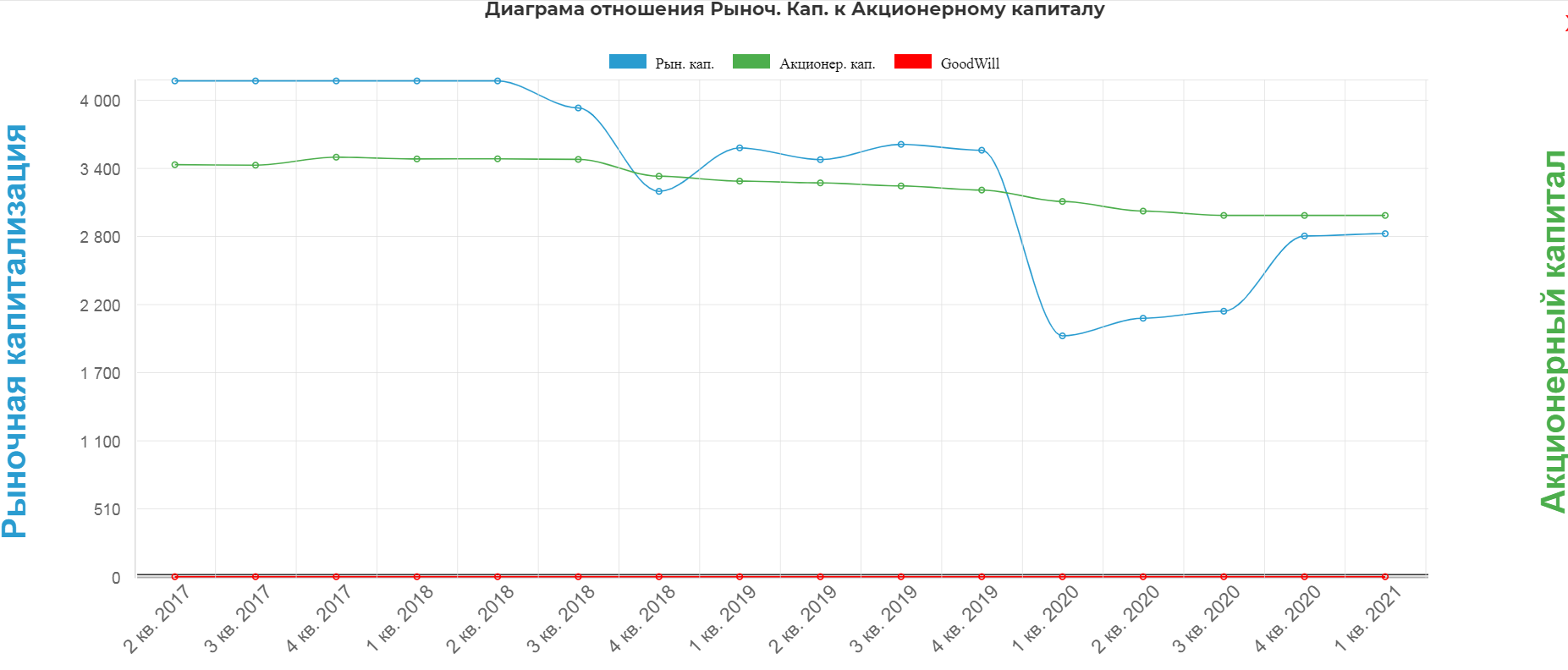

Компания торгуется чуть дешевле капитала.

Мультипликаторы.

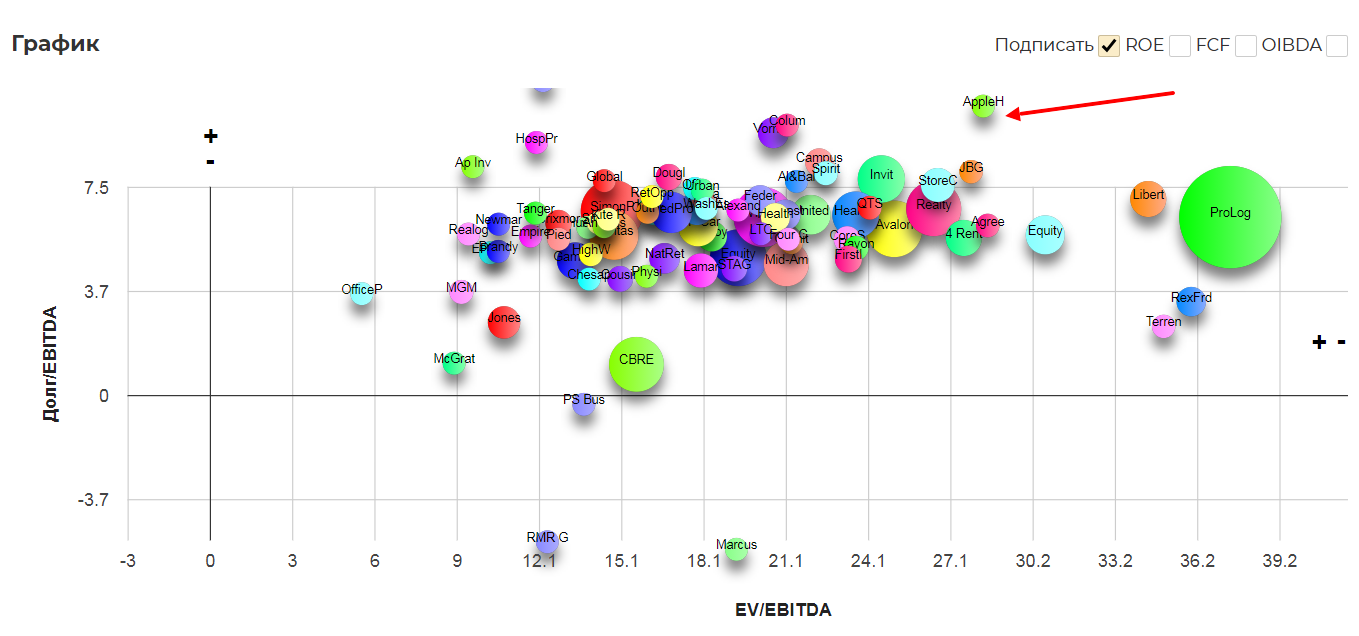

По мультипликаторам APLE один из самых дорогих и закредитованных компаний. При средней Долг/EBITDA в 6,43 и EV/EBITDA 20, компания имеет значительно более высокие мульты.(сектор доступен здесь. Не забывайте что все кликается и расширяет/сжимается)

До кризиса все было совсем иначе.

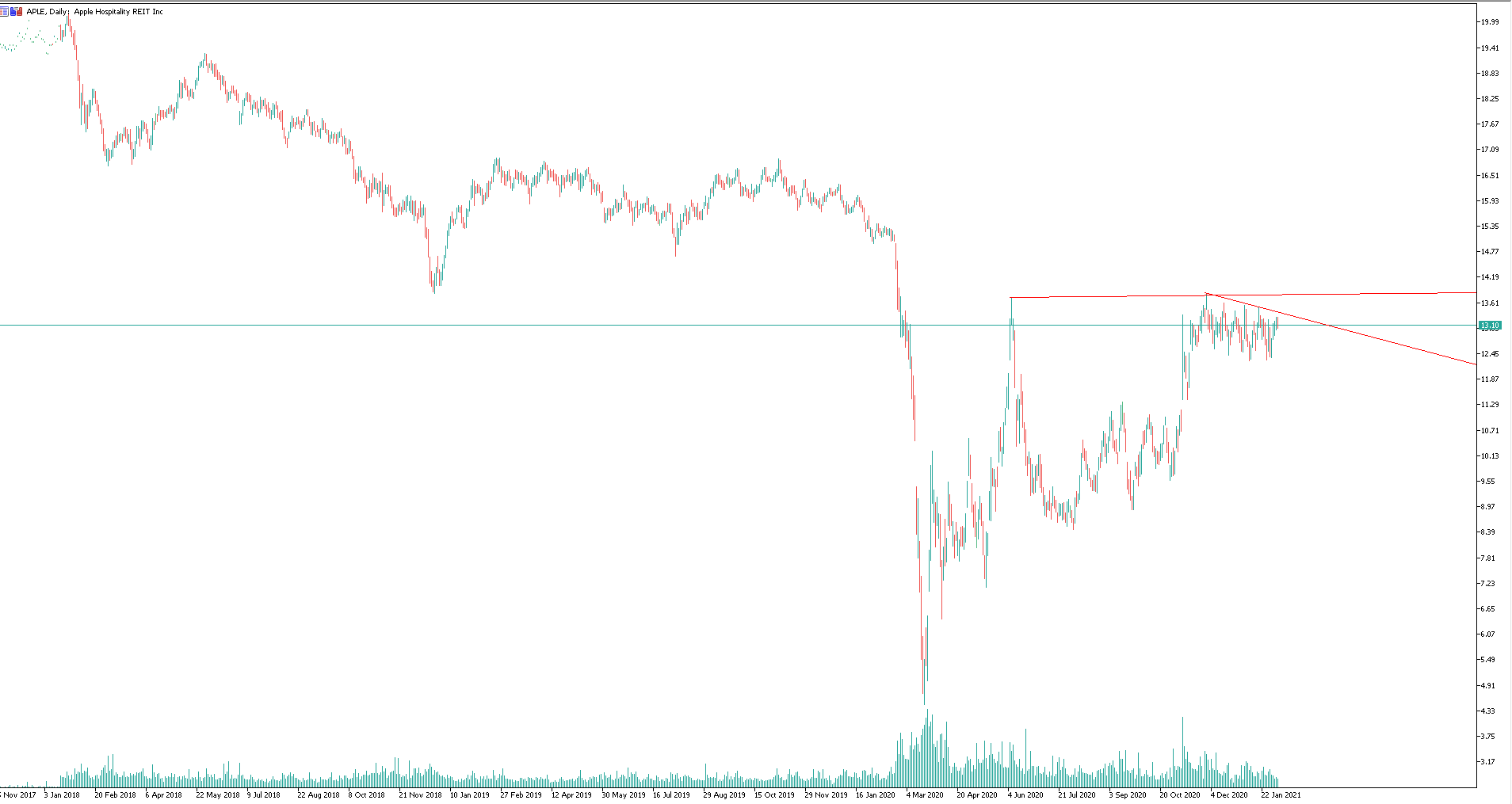

Технический анализ.

Котировки почти полностью оправились от ковидного удара. В районе 14$ есть некоторое сопротивление, на котором можно рассмотреть покупки.

Драйверы восстановления:

возврат дивидендных выплат;

общий спад напряжения, восстановление туризма, рабочих поездок и тд.(хотя есть мнение, что объем никогда уже не восстановится, так как изменилась структура рабочего общения);

Вывод: Типичная дойная корова с уникальными ежемесячными выплатами. Нужен годовой отчет для понимания срока восстановления операционных показателей и выплат дивидендов. Отчет 23 февраля.

Если бы уже вернулись к выплатам, то это давало бы доходность 0.8%

Полезные ссылки

Жека Аксельрод