03 февраля 2021, 16:27

Первый в России полноценный обзор бизнеса ПИК Груп

Напомню, цикл статей начали с:

- разбора строительного сектора РФ

- драйверы развития сектора

- разбор бизнеса и показателей компании ЛСР.

Пришла очередь крупнейшего девелопера РФ - ПИК Групп.

1. Предыстория.

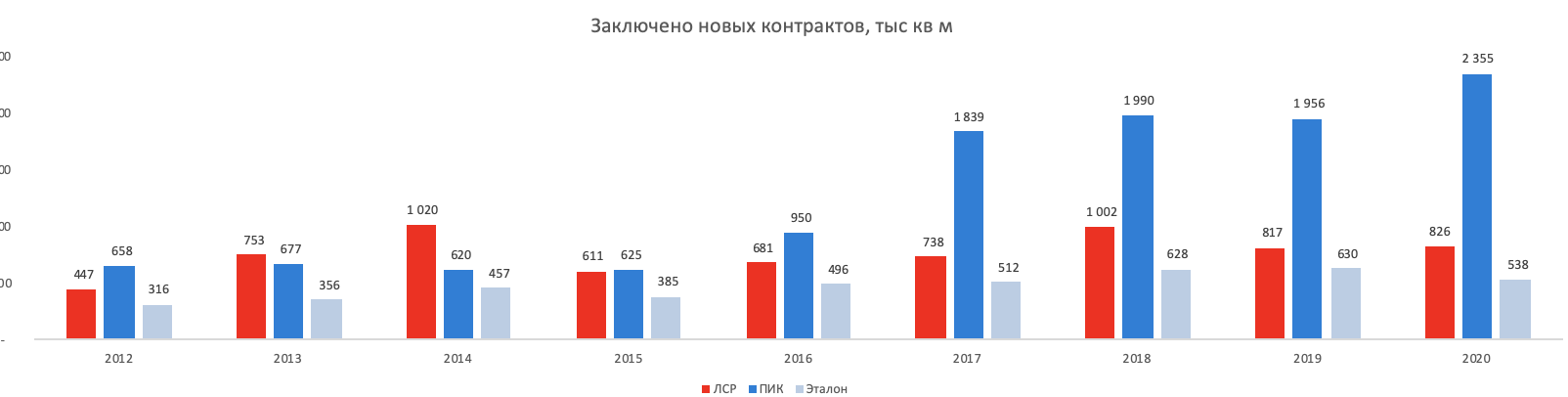

По большому счету, компания начала активно развиваться с 2016 года, после M&A c МОРТОН.

Данный график наглядно показывает, что до 2016 года ничего необычного в компании не было.

2. Текущая бизнес-модель

- Девелопмент

- Услуги ЖКХ (сопровождение и поддержка объектов компании)

- Ген подряд (выполняют комплекс работа, установленных договором, от заказчика)

- PropTech (остановимся детальнее в статье позже)

- Contech Platform (остановимся детальнее в статье позже)

Регионы присутствия

У компании самая широфкая география присутствия

Однако - основной фокус сейчас на МСК и МО

Правда, есть планы на будущее - ПИК планирует создать на Сахалине производство модульных домов производственной мощностью до 300 000 кв. м в год. Сборные дома будут использоваться в жилищном строительстве и инфраструктурных проектах на Дальнем Востоке и Юго-Восточной Азия. Пока это планы, но, становится ясным вектор развития, ведь МСК не резиновая,. хоть и самый лакомый кусок в нашей стране))

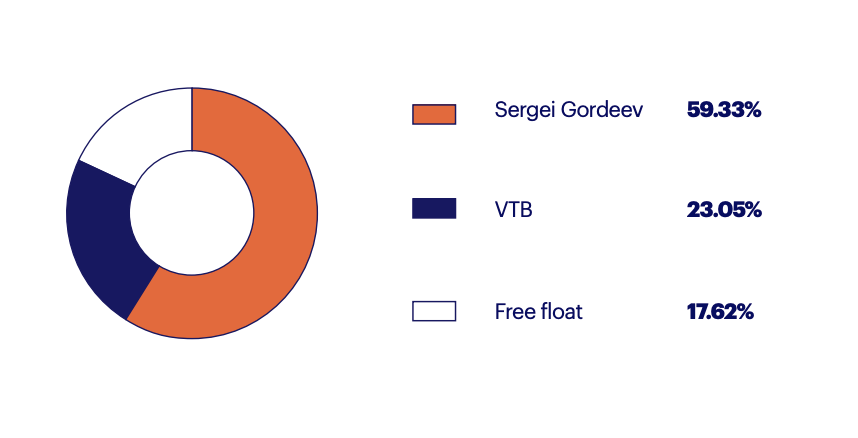

3. Структура ационерного капитала

Видим некую аналогию с ЛСР - один крупный мажор. Но, в ПИК присутствует крупный институциональный инвестор ВТБ, и маловато FF. Но, это не помещало попасть в ряд индексов, что хорошо!

Теперь вернемся к бизнесу и рассмотрим п4 и п5 бизнес-модели.

В стратегическом развитии компания отмечает, что инновационная стратегия роста основных предприяти ПИК основана на синергии с PIK ConTech (ведущая в отрасли строительных технологий) и PIK PropTech (клиентоориентированная жилищная экосистема).

Итак, PIK Contech - дизайн-ориентрированное подразделение компании, которое подразумевает лидерство через технологии и инновации. По сути, компания Construction Technology направлена на создание лучшей в своем классе ИТ-платформы, цифровизацию бизнес-процессов и инвестиции в стартапы отрасли, предлагающие полный спектр услуг в сфере недвижимости:

1. Проприетарная платформа SaaS и решения AEC для лучшего в своем классе управления проектами и бизнес-процессами

2. Оцифровка маркетинга, продаж, взаимоотношений с клиентами и других бизнес-процессов для увеличения скорости строительства, продаж, денежных потоков. Переход на 100% онлайн-продажи

3. Собственная платформа проектного финансирования и стратегическое партнерство с ведущими российскими финансовыми институтами по ипотечным предложениям: содействие беспрепятственному процессу одобрения ипотеки, обеспечивающему лидирующую на рынке скорость сделок по покупке недвижимости.

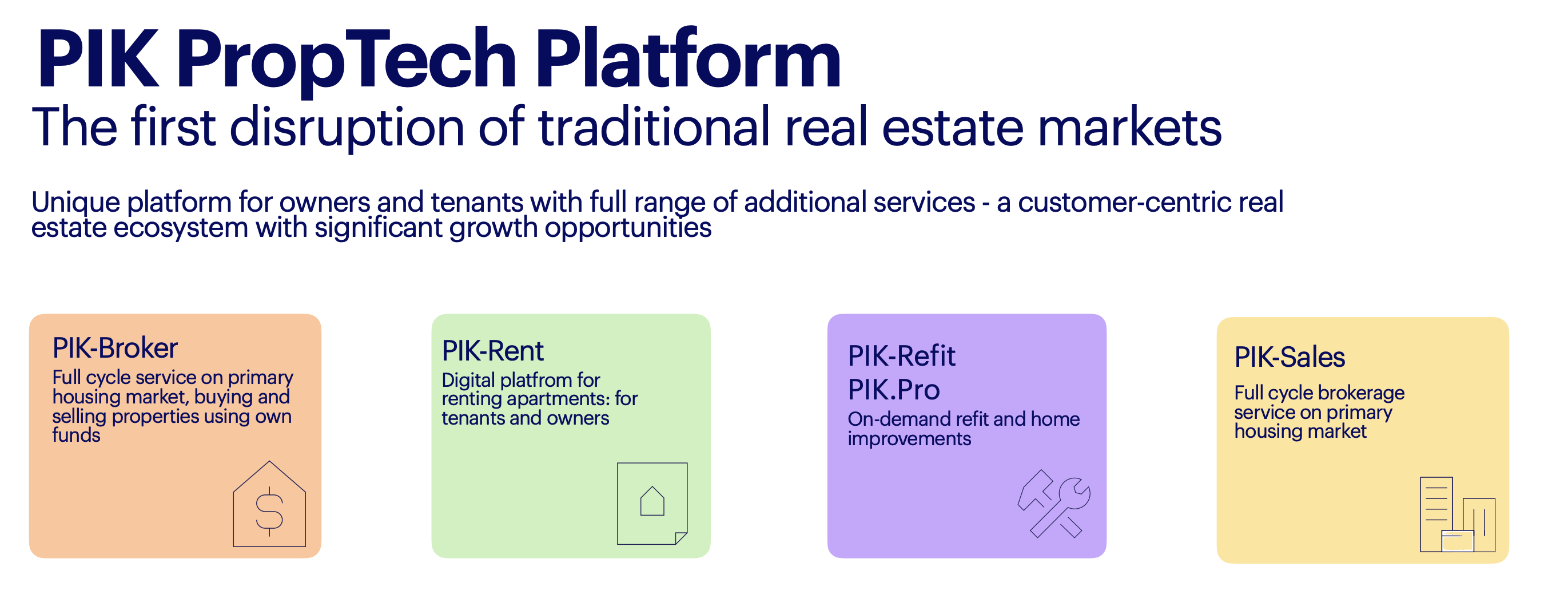

PIK PropTech

Что в переводе на русский: "Уникальная платформа для владельцев и арендаторов с полным спектром дополнительных услуг - клиентоориентированная экосистема недвижимости со значительными возможностями роста".

- Пик - брокер- Полный цикл обслуживания на первичном рынке жилья, покупка и продажа недвижимости за счет собственных средств

- Пик-рента - Цифровая платформа для сдачи квартир в аренду

- Пик ПРО - Ремонт и благоустройство дома по требованию

- Пик - продажи - Брокерское обслуживание полного цикла на первичном рынке жилья

Похоже, что ПИК становится первой экосистемой в строительном секторе. В ее цифровых платформах можно найти все, что покроет потребности клиента на любом жизненном цикле при работе с недвигой.

Еще одна интересная цитата из материалов компании "Помимо собственных производственных мощностей ПИК наладил долгосрочные партнерские отношения с широкой базой ведущих поставщиков и подрядчиков для создания гибкой и адаптивной экосистемы поставщиков и подрядчиков, способной своевременно масштабироваться".

Мне эта идея показалась крутой, чего оне скажешь о конкурентах. Похоже это можно сравнить с экосистемой Сбера, например. Перспектива будущего, так сказать.

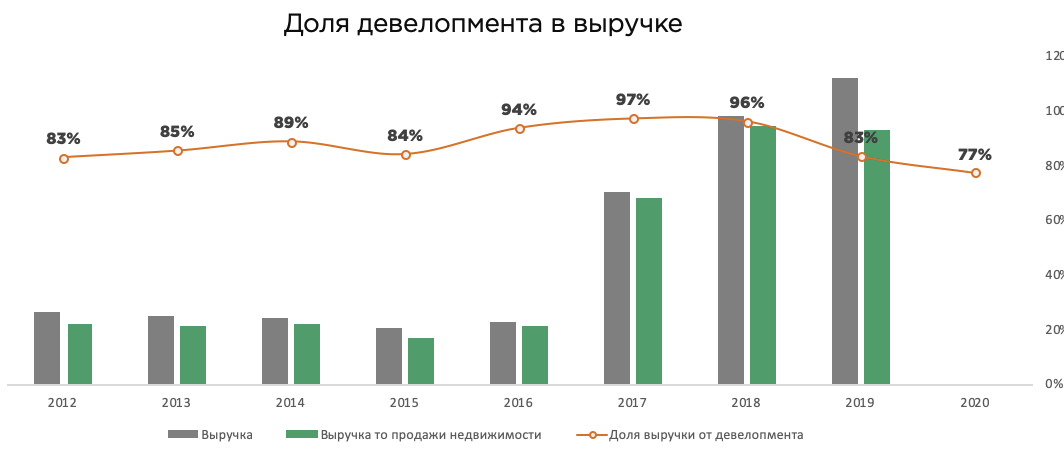

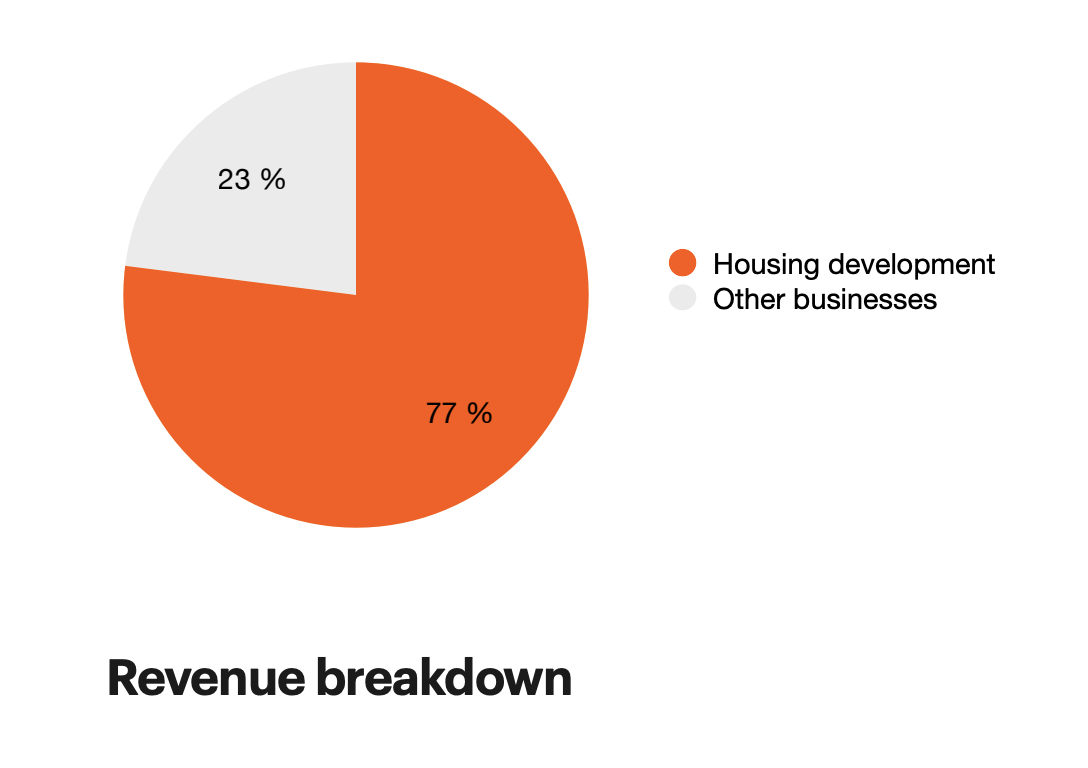

Все эти сегменты, на конец 2019 года, занимали чуть менее 30% в выручке (2020 - прогнозно), что не много. Но динамика впечатляющая!

.

.

Долю выручки от девелопмента нашел в резах за 1 кв 2020. Предполагаю, кто картина +/- будет одинаковой за 2020.

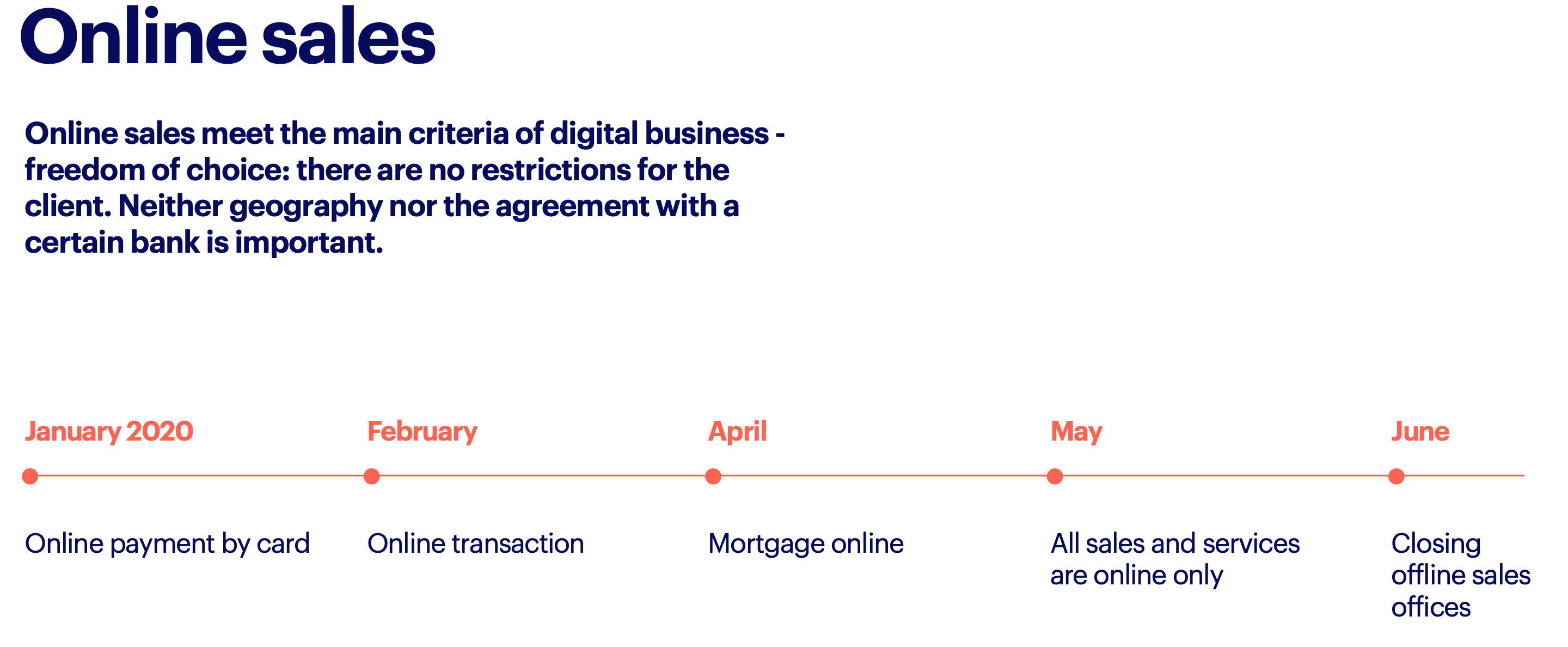

Не смог пройти мимо и этого факта - компания переводит бизнес в онлайн, тем самым оптимизируя свои затраты.

Если перевести текст сверху, то "Онлайн - продажи отвечают главному критерию цифрового бизнеса - свободе выбора: для клиента нет никаких ограничений. Ни география, ни договор с определенным банком не важны."

В довесок ко всему ПИК развивает в партнерстве с Яндекс так называемый "Умный дом", он же ПИК SMART. По - сути, голосовое управление всей техникой в доме на базе "Алисы", начиная от света и заканчивая чайником.

Потрясающе! Это технологическое направление очень нравится в компании.

4. Финансы и операционка

Всю операционку показывал в предыдущей статье в разрезе 3-ех компаний (ПИК/ЛСР/Эталон), добавлю только выясненный факт про стоимость жилья за 1 кв м. за 2020г. ПИК стабильно прибавляет с 2017 года.

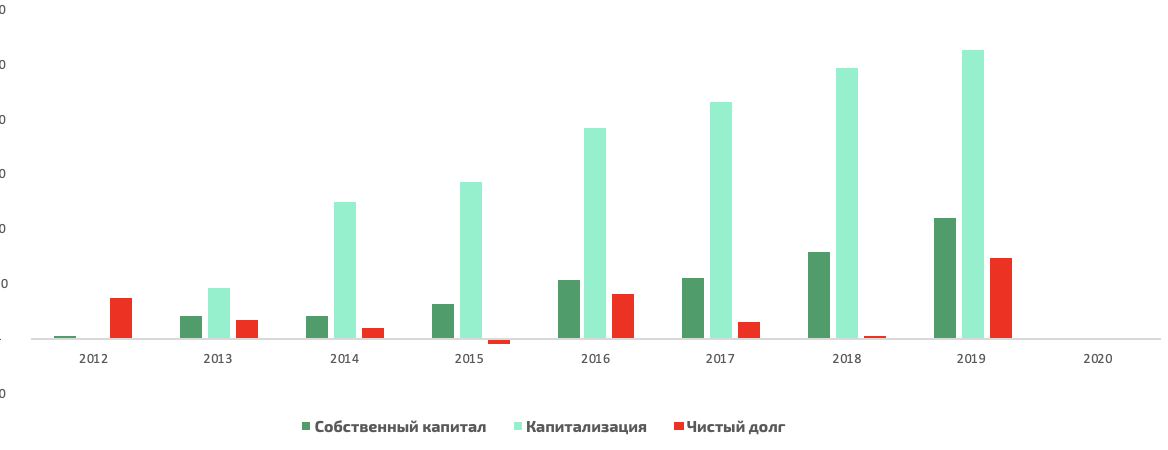

Судя по капитализации, не один автор умный и заметил перспективу в компании. Исторически видно, что акции компании все были выше собственного капитала (считай, P/B > 1).

Ремарка - в просторах интернета везде и давно кричат о том, что ПИК перекуплен, дорог и все такое, а ЛСР дешев. И что? У компании есть драйверы роста и выручка растет "20% +" в год, что позволяет ее называть умеренно-растущей. Чего не скажешь о конкурентах, но об этом немного позже.

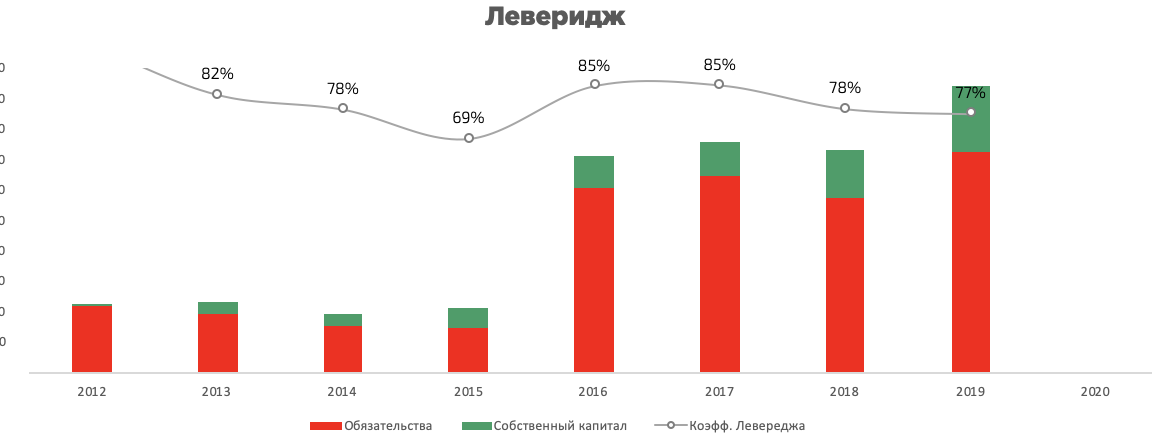

С долгами у компании все не плохо, на уровне сектора (у ЛСР 68%-69%).

.

.

Правда, нельзя не заметить рост общего долга в 2 раза. Но, есть и положительные моменты

- Долг в рублях (нет девальвации)

- Долг в большинстве своем состоит из облигаций (в первой статье объяснял, почему эо хорошо)

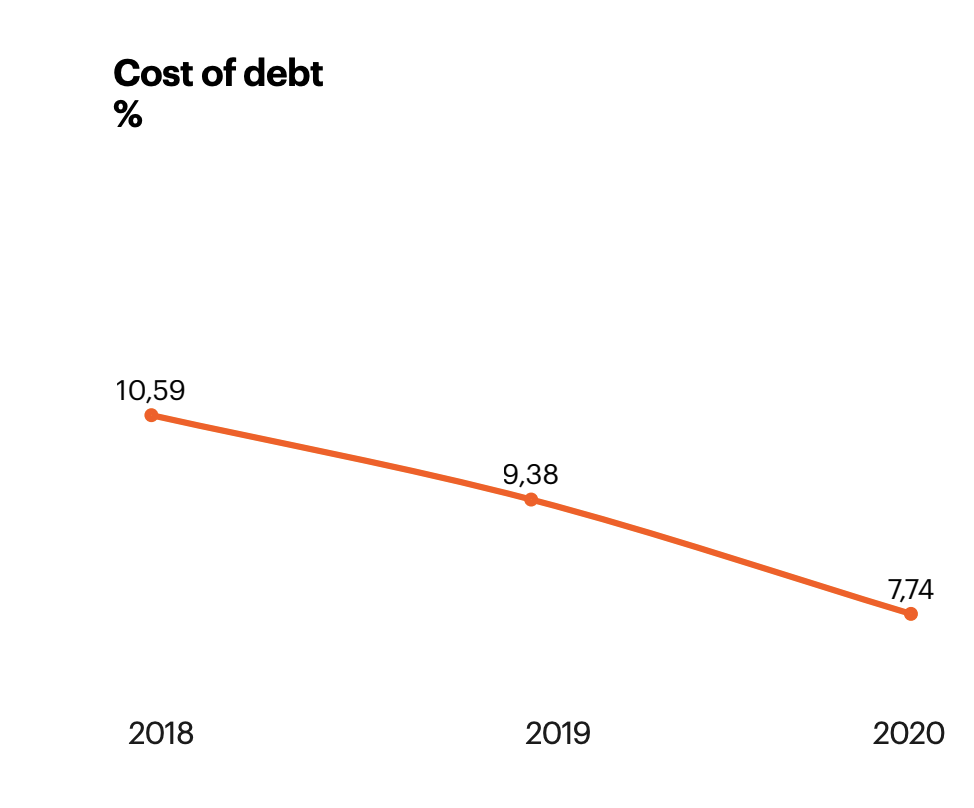

- Ставка по долгу падает

.

.

Кажется, фин менеджменту ПИК можно поставить 5+, очень круто!

Маржинальность выручки восстанавливается после большого M&A, будем с интересном ждать отчет за 2020.

.

.

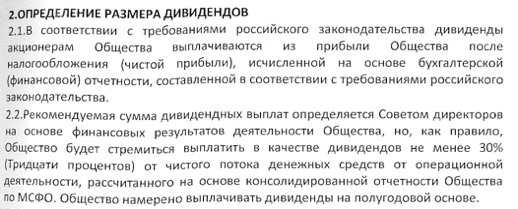

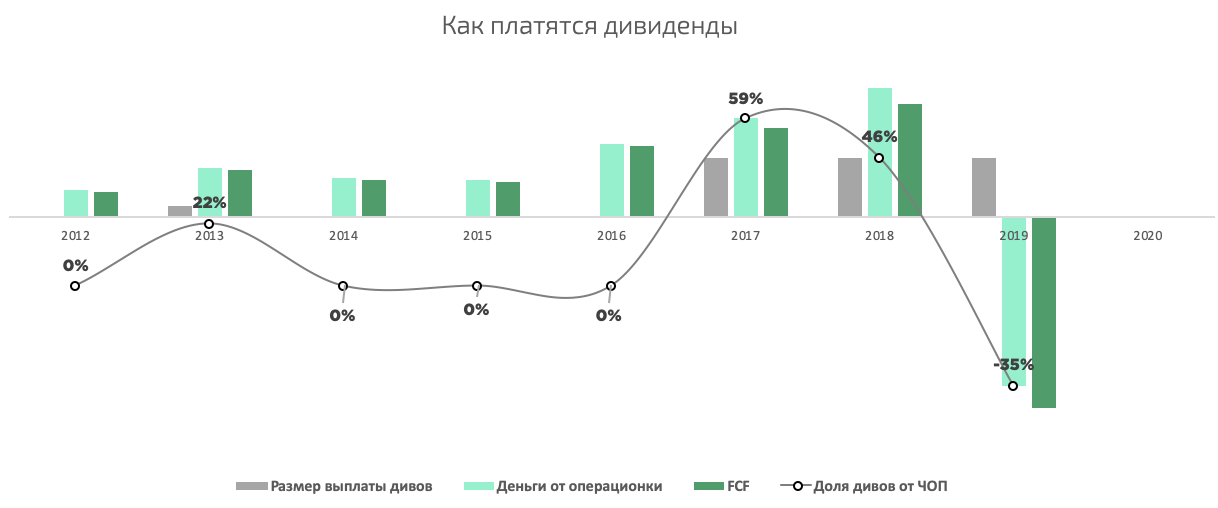

Дивиденды

В уставе написано - не менее 30% от чистого денежного потока от опер деятельности по МСФО.

.

.

Смотрим на итоги - > отрезок с 2014 по 2016 отпускаем, так как там копился кэш для покупки Мортона и девы не платились, все разумно!

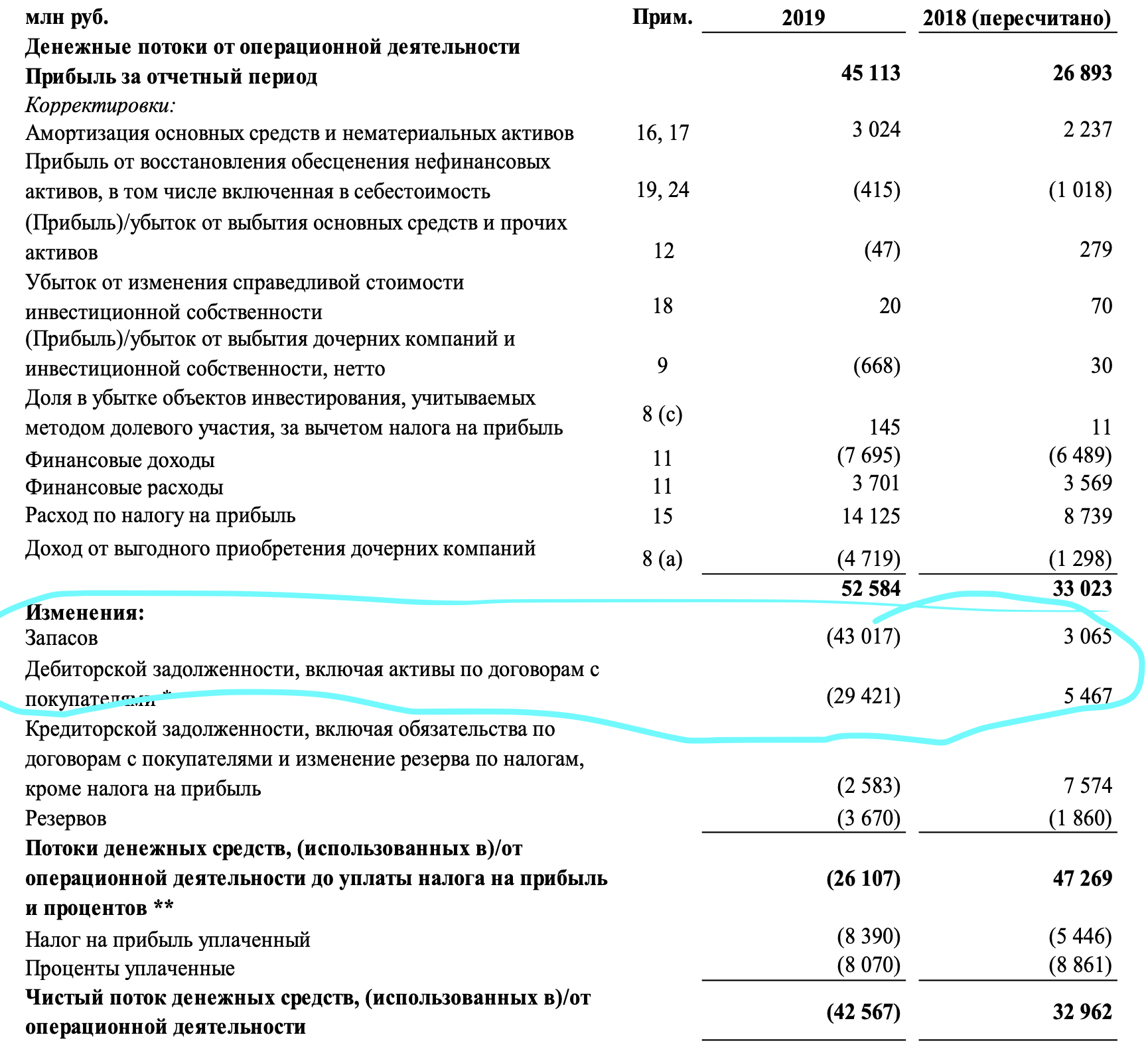

В 2017 и 2018 годах все было в пределах нормы. А вот в 2019 дивы заплатили, при этом бумажный денежный поток был как бы отрицательным.

Однако, это все происки изменения запасов и дебиторки. До изменения в оборотком капитале было 52,5 ярда в 2019 против 33 в 2018.

Дивы в абсолюте

Итого - компания уверенно идет в digital несмотря на сектор бизнеса. Стараются зарабатывать как на самом строительстве, так и на его сопровождении (выступать в роли ЖКХ-организации). Если в 2020 по итогам МСФО не будет сюрпризов, то смедо записываем компанию в умеренно-растущую и ловим просадки для точки входа.

P.S. для затравки к следующей статье - у компании самый крутой ROE!

Полезные ссылки

Андрей Кушнир