29 января 2021, 09:45

Разбор сектора строителей. ЛСР

Муза навела меня на сектор строителей. Причин было несколько:

- исторически низкая ключевая ставка ЦБ

- исторически низкая ставка на жилищное кредитование (следствие п1)

- гос программа по поддрежки ипотеки для заемщиков

- старт торгов девелопера "Эталон" на Мосбирже

Сложилась уникальная ситуация, которой еще не встречала современная экономика и строительный рынок России в целом. В просторах интернета много писали, что есть некий ЛРС, который недооценен, есть ПИК, который переоценен. Взяв к этой паре "Эталон", который стал торговаться на Мосбирже, пустился во все тяжкие строительного сектора РФ.

Если посмотреть на данный сектор на макроуровне, то, исходя из примитивной логики, для успешного развития строительного сектора нужна отличная покупательная способность, которую можно обеспечить:

- Ростом доходов населения

- Снижения ключевой ставки для обеспечения дешевых кредитов населению

Росстат нам говорит о том, что в стране нет значимого роста доходов населения с 2017 года (уверен, что за 2020 динамика будет отрицательная)

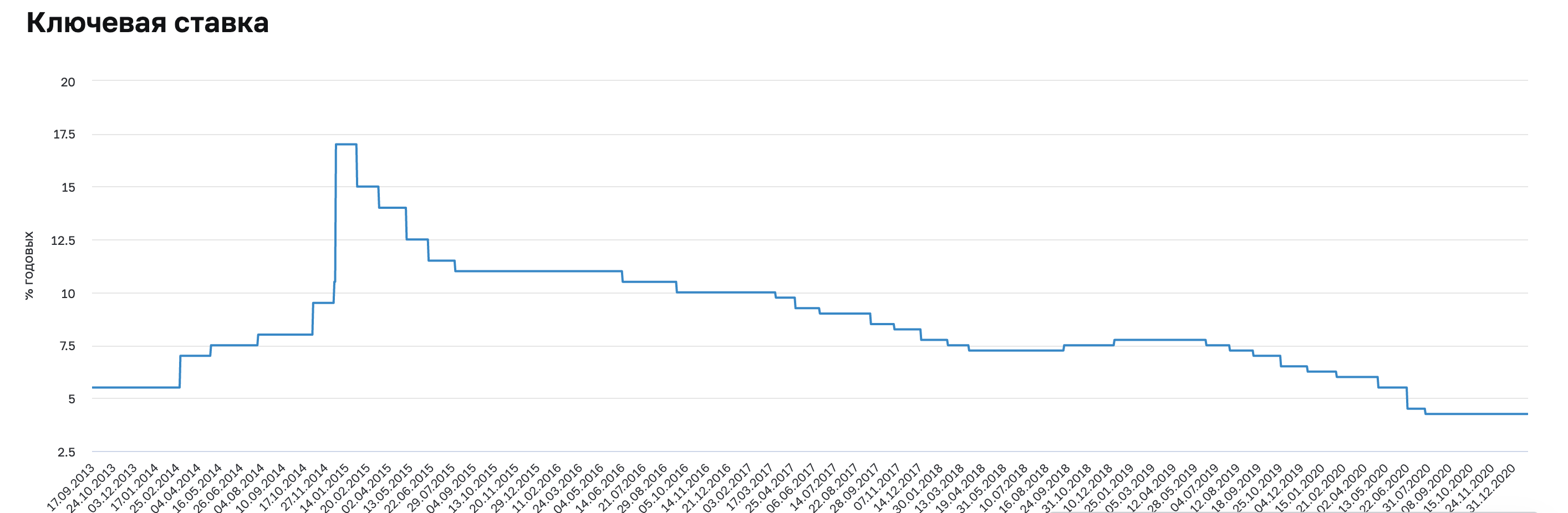

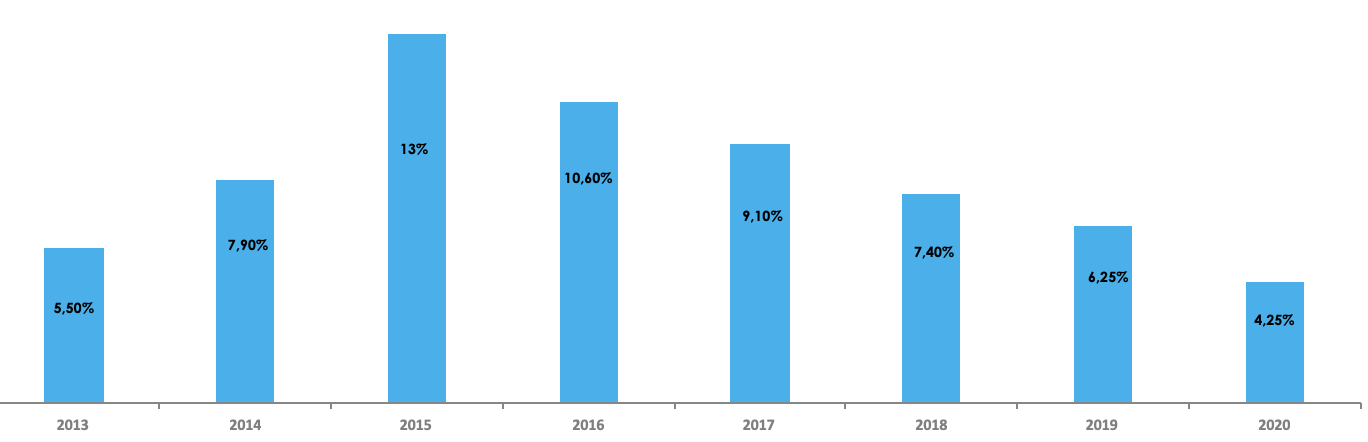

А вот динамика ключевой ставки нам говорит о том, что настали замечательные времена для данного сектора.

Забегая немного вперед скажу, что в 2020 операционные результаты у всех трех девелоперов были самые лучшие в истории. Значит, наша теория работает. То есть, строительный сектор напрямую зависит от ключевой ставки и, как только ставка будет в космосе, продажи рухнут (так как реальные доходы населения не растут, а % ставка по ипотеке будет очень дорогая и многим будет не "по карману"). Значит, данный вид бизнеса носит циклический характер и напрямую зависит от внутреннего экономического здоровья страны.

Теперь про ЛСР (она же ЛенСтройРеконструкция).

Структура бизнеса

1) Девелоперская деятельность (75%-80% от выручки)

2) Производсво и продажа строительных материалов (25%-20% от выручки)

Очевидно, что основной вклад вносит строительство и продажа недвижимости.

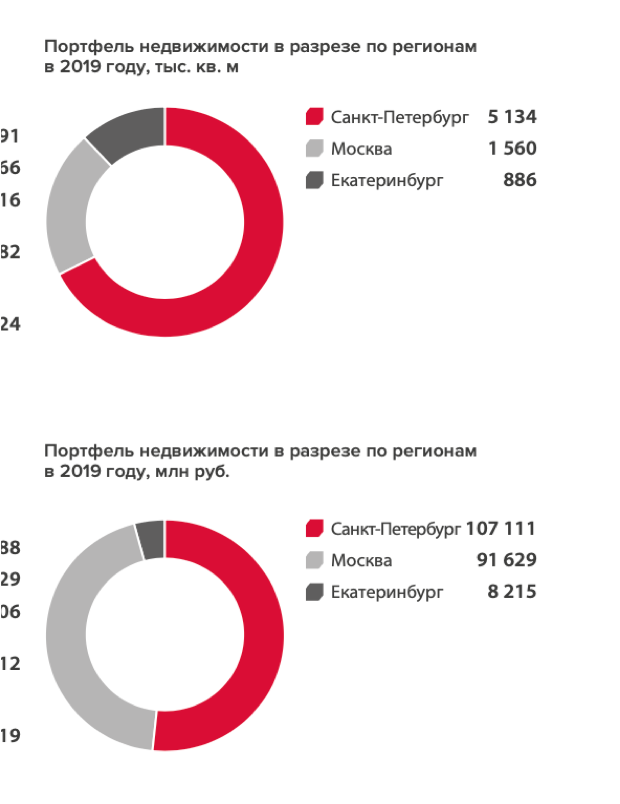

Регионы ведения бизнеса

Видим, что компания ориентирована на регионы СПБ, потом МСК, потом Екат (это важно, запомним этот момент при сравнении с конкурентами). Это логично, так как компания зародилась в конце 90-х в СПБ.

Если посмотреть детальнее, то порядка 68% портфеля - СПБ, потом 20% МСК и остаток приходится на Екат.

Структура акционерного капитала

Нравится, что большой FREE FLOAT, но настораживает очень большая мажоритарная доля у Молчанова. Как захочет поступить в дивами, так и будет. Далее мы посмотрим, насколько это выгодно нам, минорам.

Достаточный FF позволяет попадать в различные индексы. С ростом популярности индексного инвестирования вижу тут положительную сторону для компании.

Пожалуй, это основные тезисы, которые можно сказать про компанию ЛСР. Переходим к цифрам!

Операционные показатели

Изначально планировалась сделать одну статью про всех девелоперов, однако, это был бы перегруз для читателя и статью никто не дочитал до конца. Поэтому, все опер показатели будут для 3-х компаний сразу (ЛСР/ПИК/Эталон), уж извините

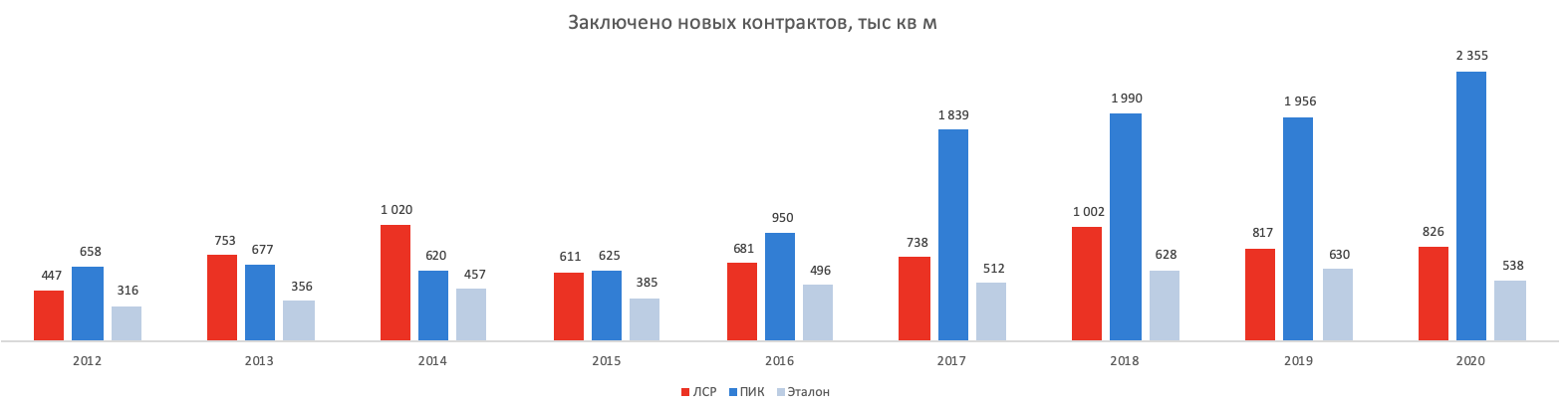

1. Новые контракты, тыс кв м

Видим, что показатель один из самых высоких за всю историю (но для нас это не главное, главное - сколько это в рублях). Оффтоп - ПИК, конечно, красавчик. Видно, что это локомотив, который на всех парах идет к успеху. Но о нем позже.

2.Новые контракты, млрд руб

И вот тут рекорд у всех игроков, как и говорил ранее в статье

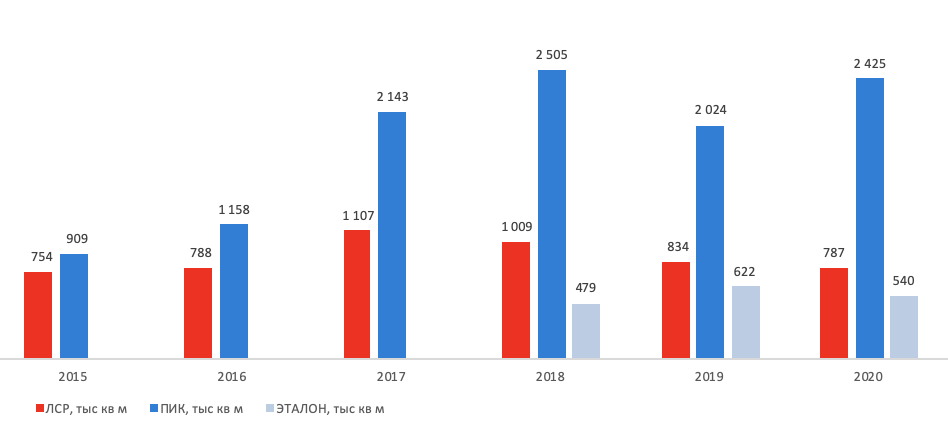

3. Введено в эксплуатацию

У ЛСР и Эталон видим спад, так как в локдаун стройка была приостановлена. Но ПИК красавчик, им не до локдаунов.

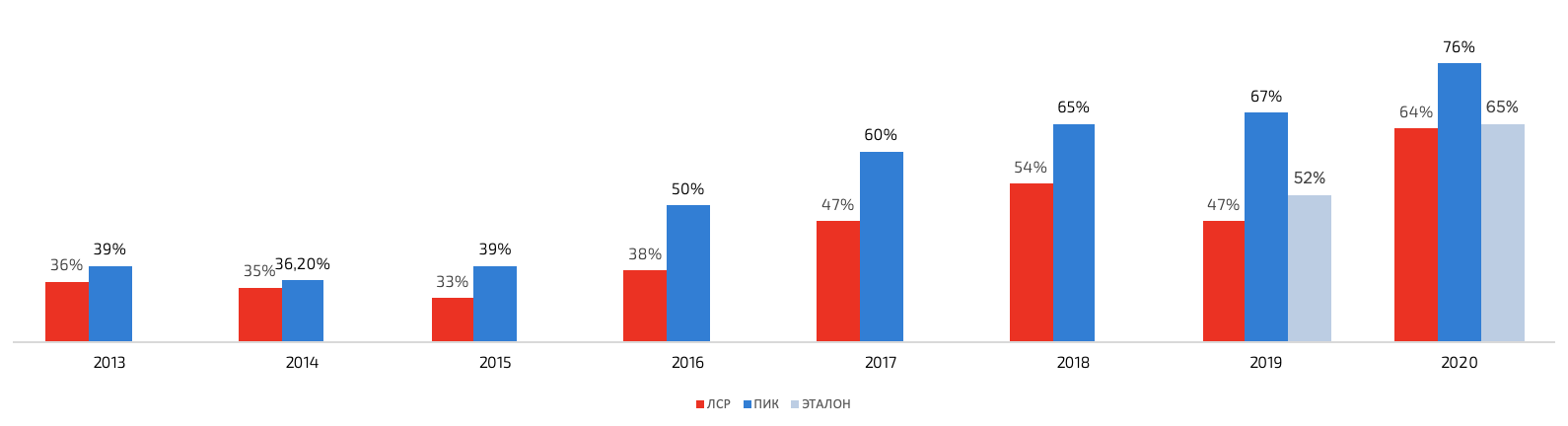

4. Доля ипотечных сделок

Прекрасно видно, как мере снижения ключевой ставки растет доля ипотечных сделок у всех девелоперов.

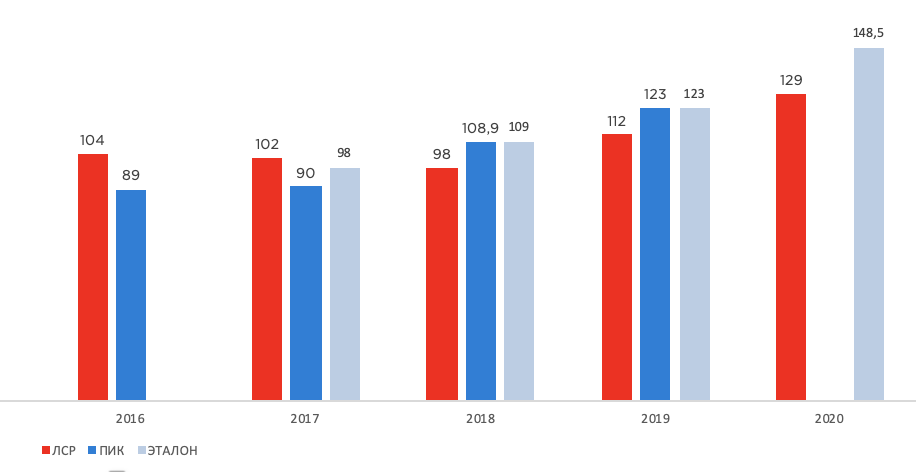

5. Стоимость кв м жилья

Примечательно, по мере снижения ключевой ставки видим поступательный рост за кв. м. жилья. Наверное, все слышали, как наше правительство возмущалось, что льготную ипотеку давали для возможности в трудны времена населению купить жилье, а негодяи из сектора строительства на этом заработали. И да, явно заработали, цены пока не снизили (данные за км м у ПИК нет в оперт отчете, буду ждать Годовой отчет 2020).

Теперь рассмотрим фин результаты (уже отдельно)

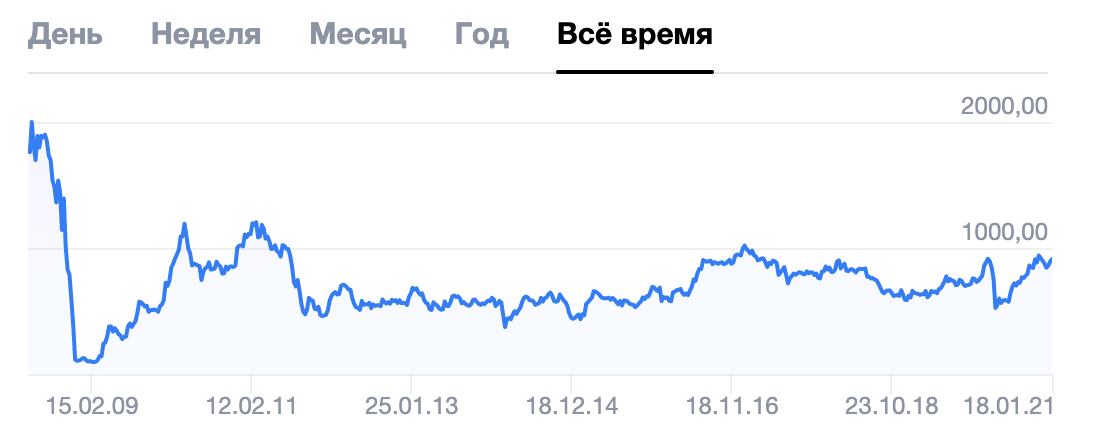

Для начала посмотрим на котировки, прослеживается FLAT (не история роста точно).

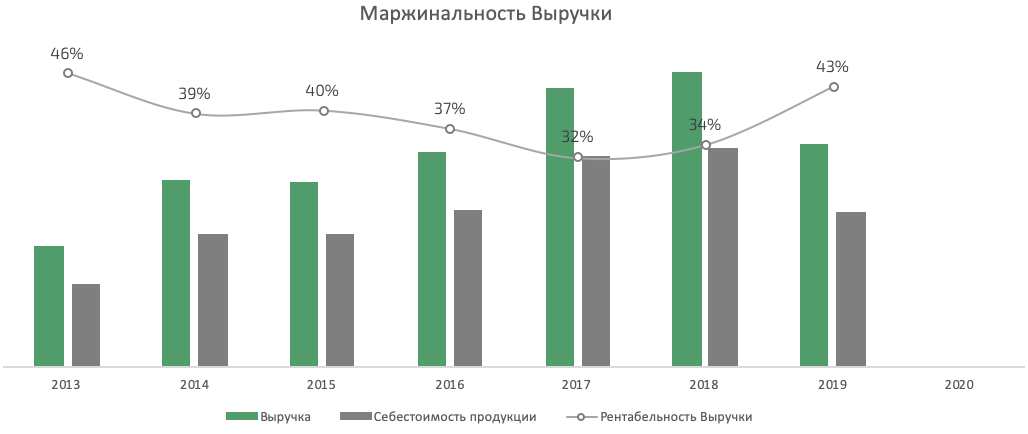

Если глянуть на выручку, то она потихоньку растет (МСФО за 2020 еще нет. Однако, судя по опер показателям, все будет хорошо).

При этом, хочу заметить, что маржа данного бизнес на уровне 40% (не ИТ, конечно, но тоже хорошо).

Что касается показателя P/B, то он немногим больше 1. (Когда данный показатель уходит менее 1, автоматом покупаю хороший бизнес). Так, в марте 2020, тарил ЛСР ниже 700р.). Как только будет МСФО за 2020 - обновлюсь по данным.

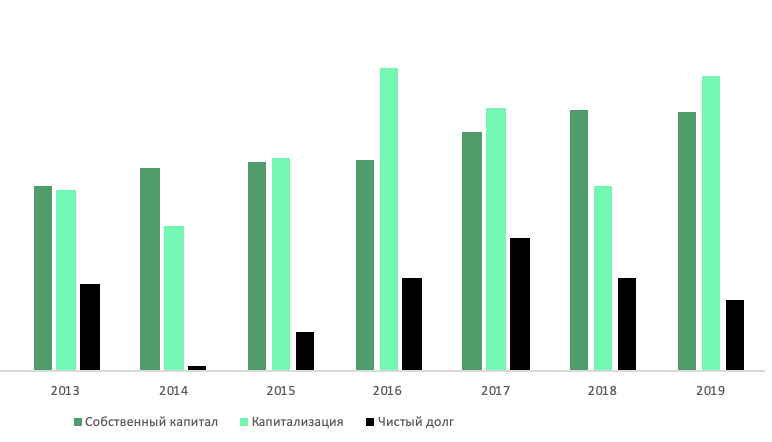

Замечу, чро чистый долг на комфортном уровне, платежи по % находятся примерно во FLAT, так как весь долг в рублях.

Что касается закредитованности, картина следующая

Что касается коэфф. левериджа в 70% - это средний показатель для данного сектора бизнеса и тут без сюрпризов. Что не нравится (но не критично), так это структура долга.

Кредиты и займы у банков занимают бОльшую часть, нежели облигации. Это может быть чревато тем, что в трудные времена банки будут забирать активы в качестве гашения долга, по облигам может быть только дефолт. Однако, динамика положительная (доля облиг расет), посмотрим на итоги 2020.

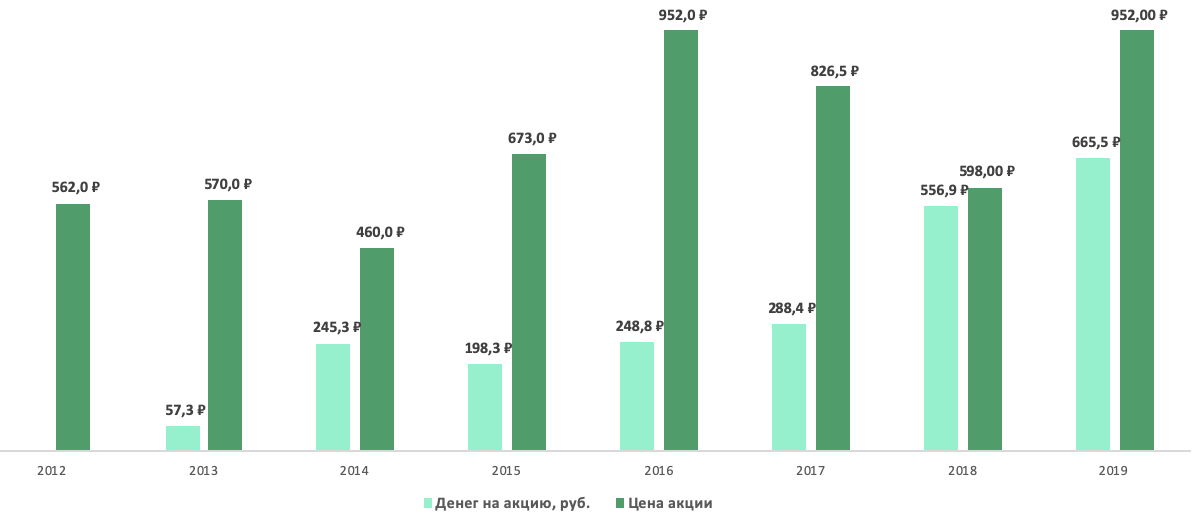

Однако, радует количество кэша на депозитах компании.

Доля кэша от активов в 2018-2019 годах была на уровне 25%, что маскимально из всех трех девелоперов. Двумайтиесь, вы покупаете акцию, стоимость которой на 60% обеспечена кэшем, а оставшиеся 40% - это весь работающий бизнес! Включая и все активы и ежегодные +130 руб от чистого денежного потока на акцию. Круто, пока будет такой баланс - бумага является тихой гаванью, можно спокойно тарить при P/B <1 (по Грэхему короче).

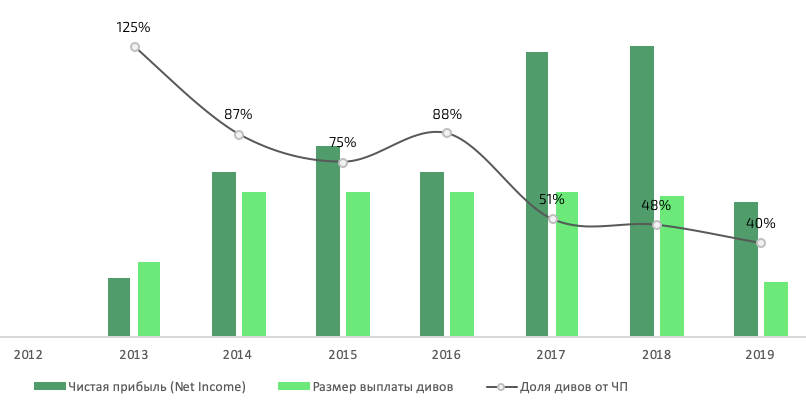

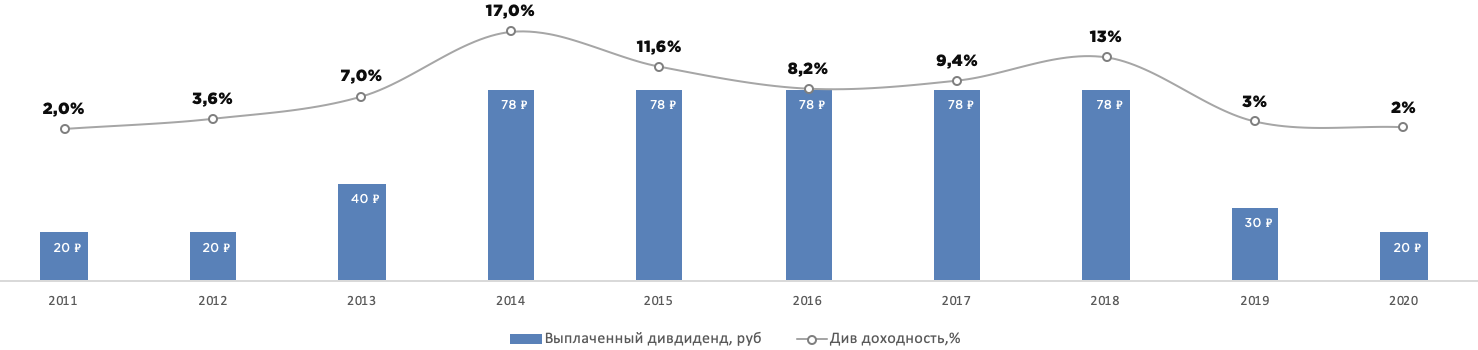

Дивиденды

К сожалению, у компании нет прозрачной див политики (возвращаемся к не самой лояльной структуре акционерного капитала, когда есть один мажор и нет институционалого инвестора).

Компания четко выполняет такие цели (мягко говоря, очень неудобные для доходного инвестора)

Но, с другой стороны, никаких перегибов нет. Снижается ЧП - меньше дивов, никаких дивов в долг или прочей несуразицы. Уверен, каждый из нас, будь он на месте CEO своей компании, поступил так же.

Див доходность

В тяжелое для компании 2019 году дивы были менее стандартных 78 р, за 2020 выплачена только первая половина, итоговая за год будет объявлена позже.

Итого - компания с крепким балансом, разумным менеджментом. Подходит для любителей высоких дивидендов, каких-то перспектив в плане сумасшедшего будущего роста за счет органического развития бизнеса, а не за счет роста цены за кв. м. продаваемого жилья или понижения ключевой ставки, не обнаружено.

Полезные ссылки

Андрей Кушнир