28 января 2021, 17:18

ММК. Обзор операционных показателей за 4-й квартал 2020 года. Прогноз финансовых показателей и дивидендов

Рассмотрим операционные показатели ММК, а также попробуем спрогнозировать финансовые результаты компании.

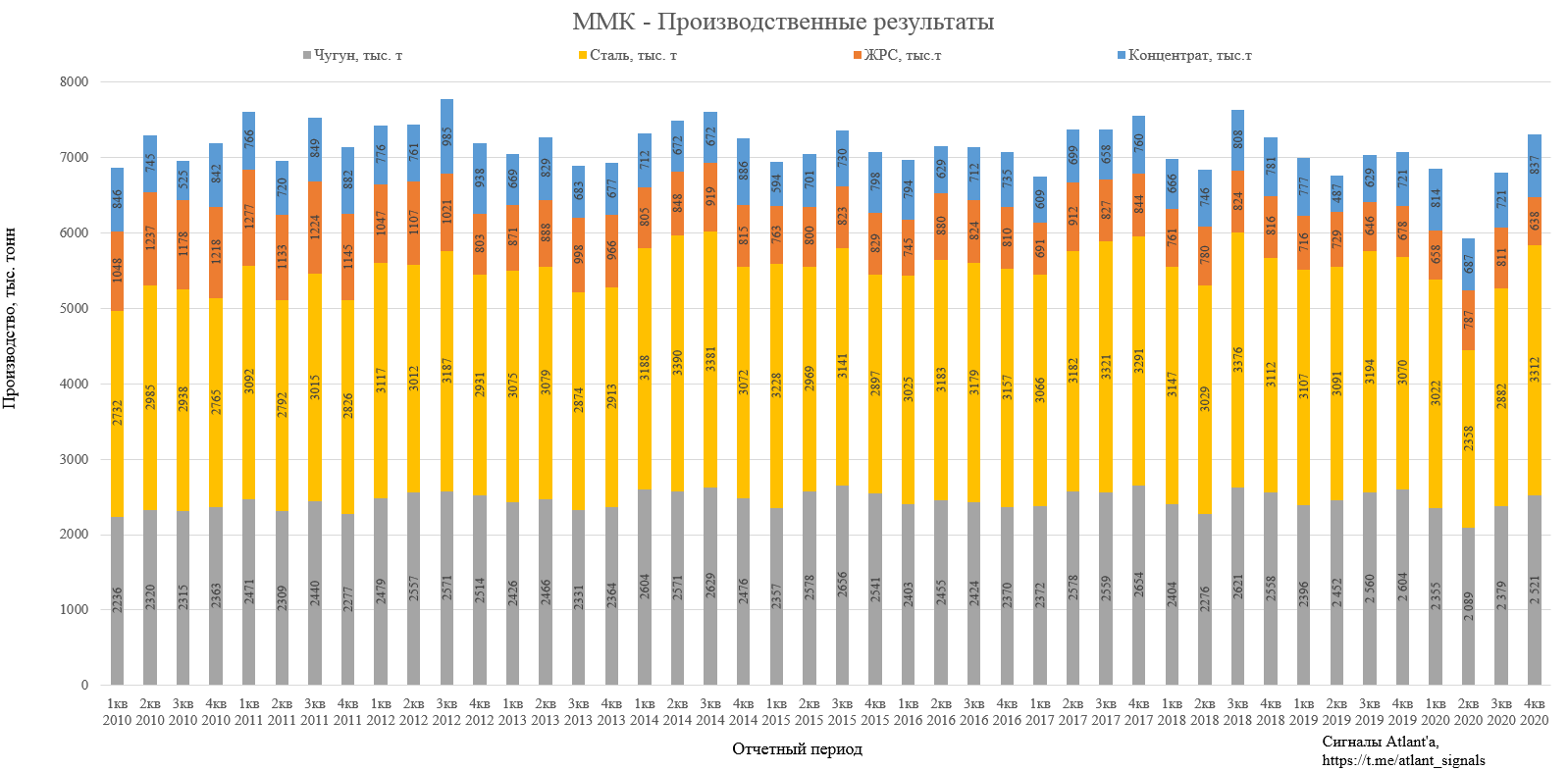

Объем выплавки чугуна вырос на 6,0% к уровню прошлого квартала и составил 2 521 тыс. тонн на фоне повышенного спроса на металлопродукцию и роста объемов производства. К прошлому году снижение составило 3,2%.

Объем выплавки стали увеличился на 14,9% к уровню прошлого квартала и составил 3 312 тыс. тонн в связи с ростом спроса и увеличением объемов производства на стане 2500 г/п после завершения его плановой реконструкции в 3 квартале. К прошлому году рост составил 7,9%.

Объем производства угольного концентрата ММК-УГОЛЬ вырос на 16,0% к уровню прошлого квартала и составил 837 тыс. тонн в связи с завершением работы низкопроизводительной лавы и запуском новой. К прошлому году рост составил 16,1%.

Производство ЖРС к предыдущему кварталу снизилось на 21,3%, к прошлому году снижение составил 5,9%.

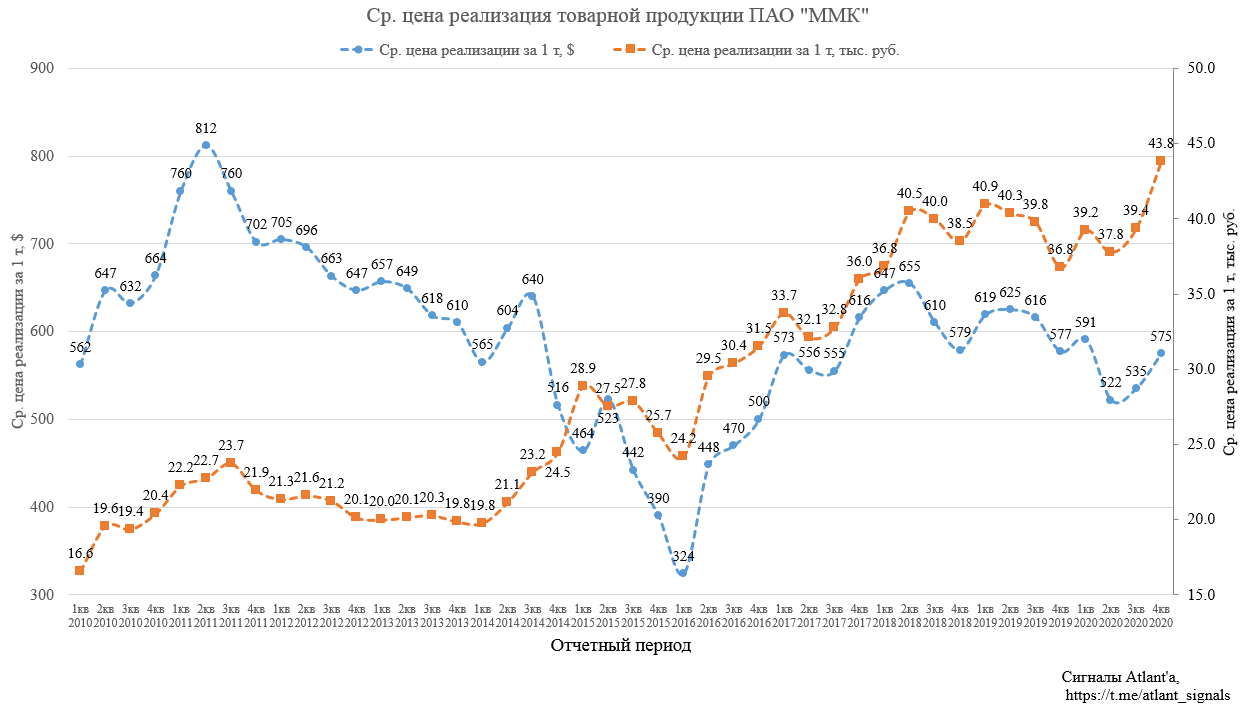

Средневзвешенная цена реализации 1-й тонны стальной продукции выросла с 535 долларов США до 575 по сравнению с 3-м кварталом 2020 года, то есть на 7,5%. По сравнению с 4-м кварталом 2019 года цена в долларах снизилась на 0,4%.

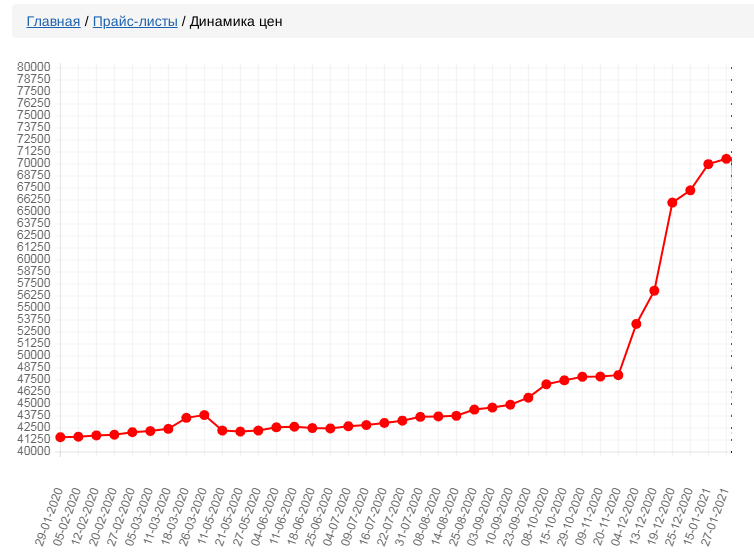

В рублях средневзвешенная цена реализации выросла с 39,4 тыс. руб. до 43,8 по сравнению с 3-м кварталом 2020 года, то есть на 11,2%. При этом по сравнению с 4-м кварталом 2019 года цены выросли на 19,0%. Рублевые цены на исторических максимумах, как и Северстали.

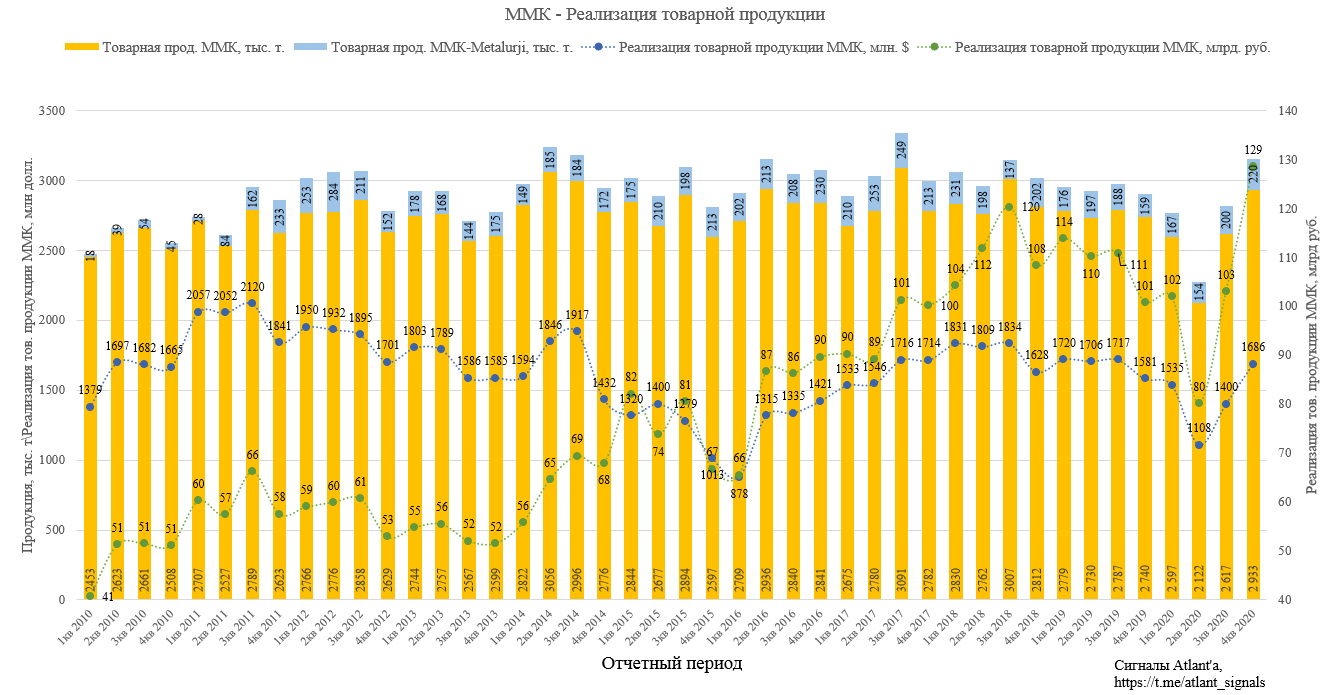

Объем реализованной продукции составил 2933 тыс. тонн, что на 7,0% выше предыдущего квартала. По сравнению с прошлым годом рост составил 7,0%. В отличии от Северстали объем продаж близок к максимальным, как в российском сегменте, так и в турецком.

Выручка от реализации товарной продукции ММК в 4-м квартале составила 1686 млн долларов. Это на 20,5% выше, чем в 3-м квартале 2020 года (1400 млн), и на 6,7% выше, чем в 4-м квартале 2019 года (1581 млн).

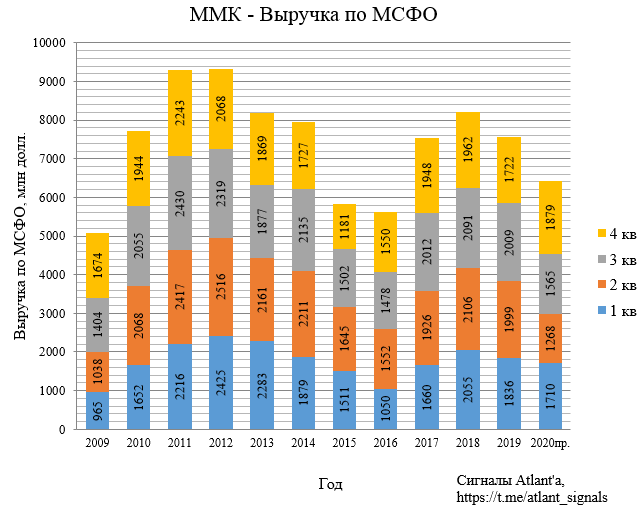

В рублевом эквиваленте выручка от реализации товарной продукции ММК в 4-м квартале составила 129 млрд рублей. Это на 24,8% выше, чем в 3-м квартале 2020 года (103 млрд руб.), и на 27,6 % выше, чем в 4-м квартале 2019 года (101 млрд руб.). Абсолютный рекорд компании в рублевой выручке.

На основании предыдущих отчетов МСФО и используя данные из производственного отчета спрогнозируем финансовые результаты компании за 4-й квартал 2020 года.

ММК не обеспечивает себя полностью железорудным сырьем и углем.

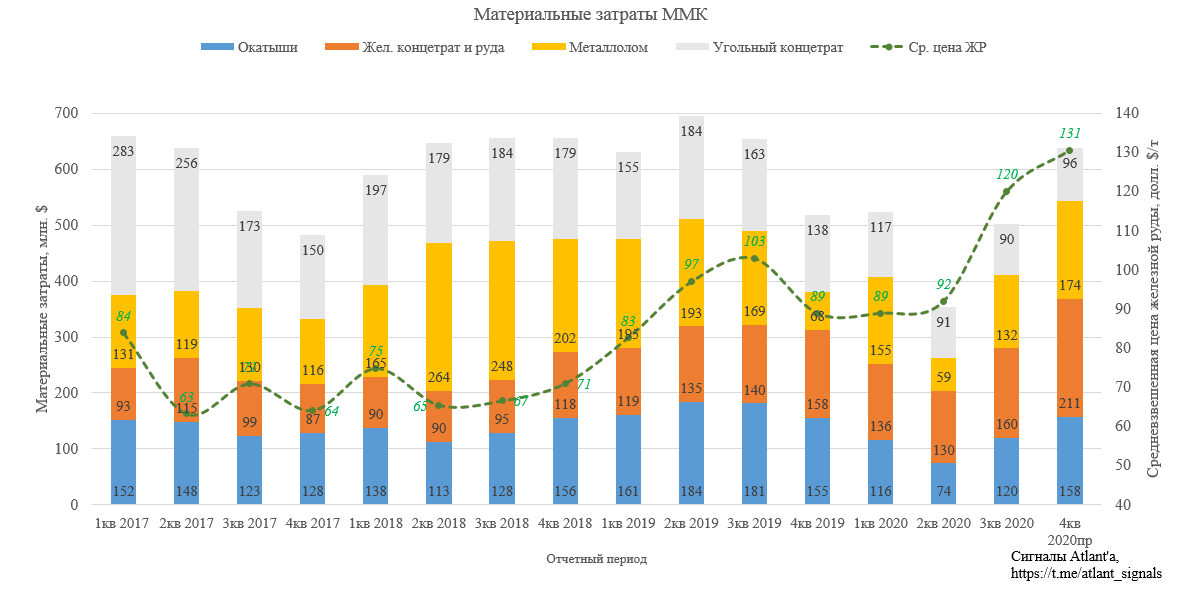

Поэтому, как и прежде, рассчитаем себестоимость основных материальных затрат на основании данных из отчета НЛМК.

С учетом изменения объема производства и продаж получим следующую картину: затраты на 4 основных видов сырья ( жел. руда, окатыши, угольный концентрат, металлом) вырастут с 501 млн долларов до 638 млн.

Перейдем к прогнозным финансовым показателям.

Выручка.

Операционная прибыль.

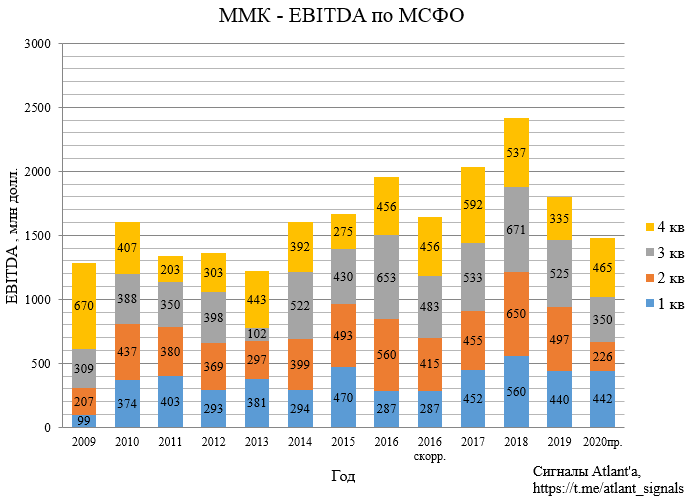

EBITDA.

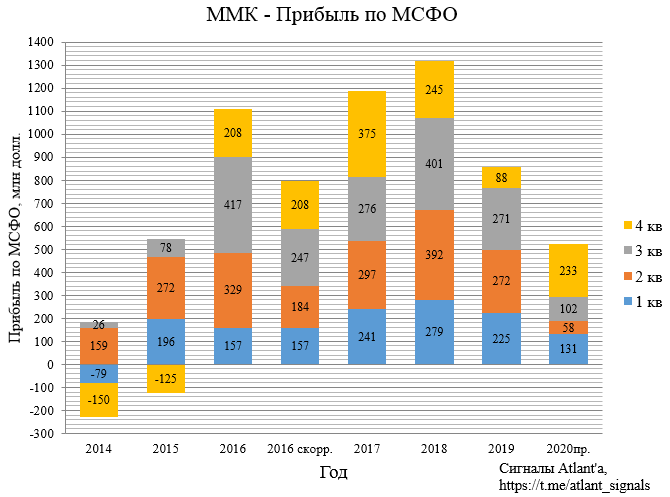

Прибыль.

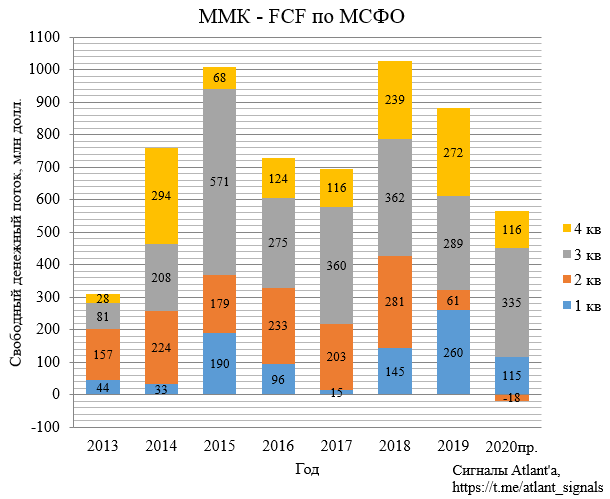

Свободный денежный поток (FCF) рассчитан, исходя из того, что оборотный капитал увеличится до 13% от выручки и составит 834 млн долларов, об этом представители компании сообщили на встрече с инвесторами, организованной Финамом. При этом большая часть придется на переоценку за счет роста цен на продукцию, но 50 млн долларов уйдет на рост запасов. Таким образом рост оборотного капитала уменьшит свободный денежный поток на 50 млн долларов.

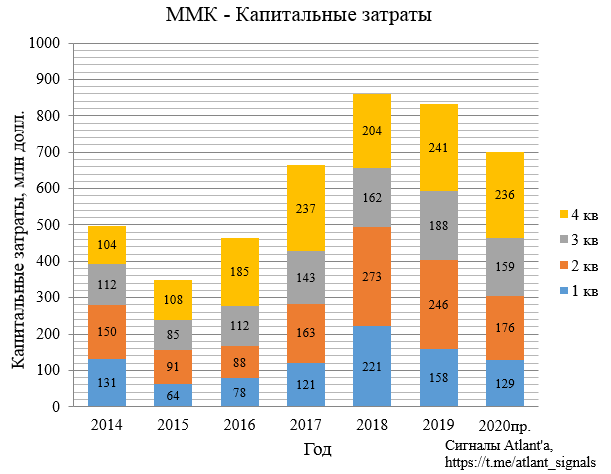

Компания по итогам 2020 года планировала потратить на капитальные затраты 700 млн долларов.

В таком случае капитальные затраты за 4-й квартал будут равны 236 млн долларов.

Прогнозный свободный денежный поток будет равен 116 млн долларов.

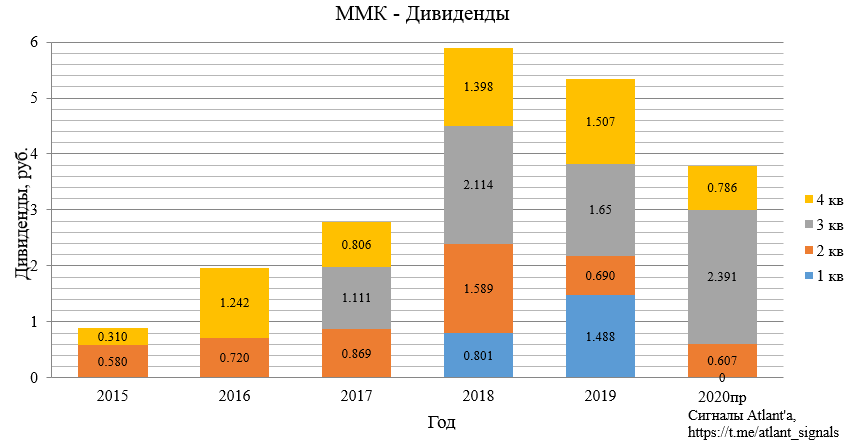

Так как компания выплачивает дивиденды из свободного денежного потока, то дивиденд за 4-й квартал составит 0,786 рубля, что дает квартальную доходность 1,5%. Не самая высокая доходность в секторе, но за 1-й квартал с учетом текущих цен на сталь дивиденд составит уже более 2 рублей. Низкий дивиденд за 4-й квартал - это следствие высокого дивиденда в 3-м квартале.

Компания ожидает, что 4-ый квартал будет хорошим.

Устойчивый уровень спроса на внутреннем и международном рынках окажет положительное влияние на объемы продаж в 1 квартале 2021 года. При этом загрузка агрегатов по производству премиальной продукции сохранится на максимальном уровне.

Значительный рост цен на металлургическое сырье и положительная динамика котировок на металлопродукцию на мировых рынках будут поддерживать рост цен на металлопродукцию Группы ММК в 1 квартале.

Меры по повышению операционной эффективности в рамках обновленных стратегических инициатив благоприятно скажутся на прибыльности Группы в 1 квартале 2021 года.

Рублевый индекс цен на данный момент на историческом пике и на 65% выше, чем годом ранее.

Держу акции в дополнении к Северстали.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov