24 января 2021, 15:23

Facebook полный разбор компании. Операционные и финансовые показатели, конкуренты, риски.

После эйфории 2020 года все, что по какой-то причине считается акциями роста, резко выросло. Многие, задумались о том, где “припарковать” свой капитал. Что-то безопасное, но развивающееся. Что-то, что выиграет от непрерывного перехода из автономного режима в онлайн, но, скорее всего, не упадет сильно, если наступит коррекция, которую все так ждут и мультипликаторы станут адекватными. То, что по крайней мере опередит инфляцию. Что-то с международным участием. То, что сдерживалось причинами, лишь частично связанными с работой самой компании. Facebook отлично подходит.

В этом обзоре рассмотрим компанию Facebook, акции которой отстали от индексов. Посмотрим, как компания зарабатывает и в какую сторону развивается.

Все ненавидят Facebook

Причин ненавидеть Facebook много, и они быстро растут, как и количество ежедневных активных пользователей. Это место, где создается куча фейковых новостей. Facebook просто копирует лучшие качества конкурентов. Facebook который знает о нас все. Сегодня стартапы тратят примерно 30-40% денег, которые они зарабатывают на рекламу в Facebook, Google и Amazon. Социальные сети вызывают привыкание. У этого списка нет конца.

Я думаю, что именно поэтому регулирующие органы пытаются сдерживать Facebook: все то, что людям не нравится в Facebook, - это те же вещи, которые делают его таким невероятным бизнесом.

Раньше я думал: Facebook – это скучно. У меня, да и у большинства кого я знаю, нет там аккаунта. Я бы пользовался telegram вместо whatsapp, если бы он был у всех. Я смотрел «Социальную сеть», и Марк Цукерберг совсем не такой крутой, как главный герой. Я знаю, что Facebook переходит в электронную коммерцию, но там огромная конкуренция. В итоге мнение слегка изменилось.

Итак, что такое Facebook?

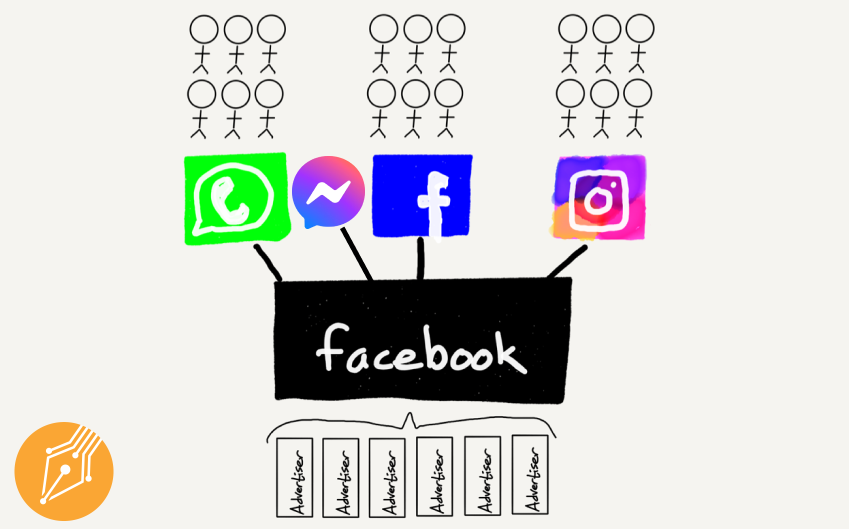

Наверняка, многие из вас знают, что это уже не просто компания социальной сети Facebook. За прошедшие годы Facebook создал один из самых сильных цифровых активов в мире.

Основные сектора компании:

- Messenger

- Facebook Reality Labs

Почти половина населения мира использует одну или несколько из четырех основных социальных сетей Facebook: Facebook, Messenger, Instagram и WhatsApp. Facebook также создает то, что, как он надеется, станет виртуальной платформой, через Facebook Reality Labs, в которой находятся Oculus, Portal, Spark AR, CTRL-labs и другие.

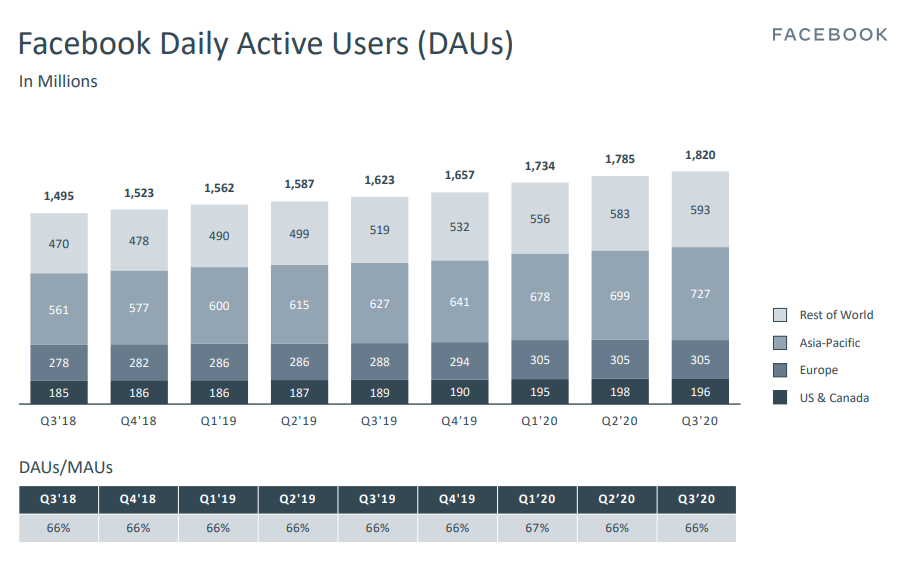

Продукты Facebook имеют 1,8 миллиарда активных пользователей в день (DAU)

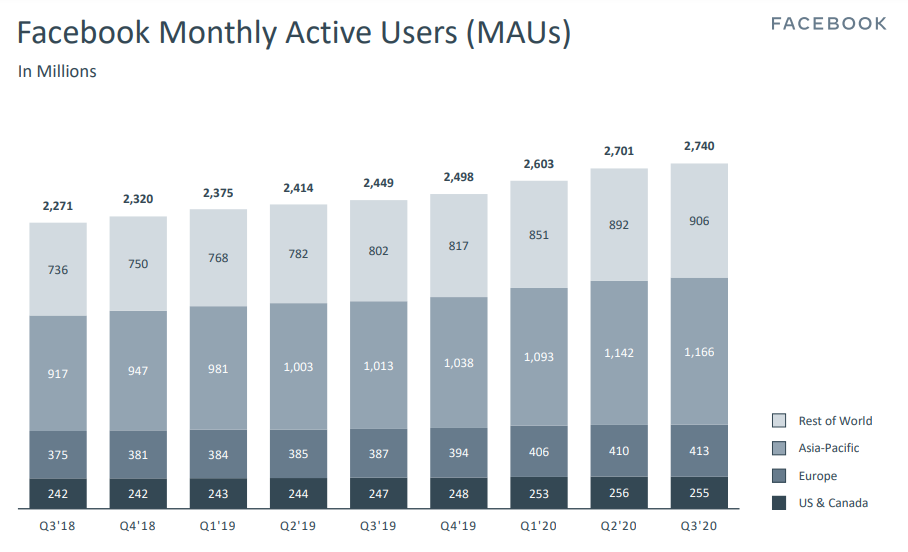

2,7 миллиарда активных пользователей в месяц в третьем квартале 2020 года,

И мы видим, что показатели все еще растут, хотя и на небольшой процент (из-за огромных размеров). Опять же, 1,8 миллиарда человек используют его ежедневно, и это люди, которые по-прежнему обладают значительной покупательной способностью.

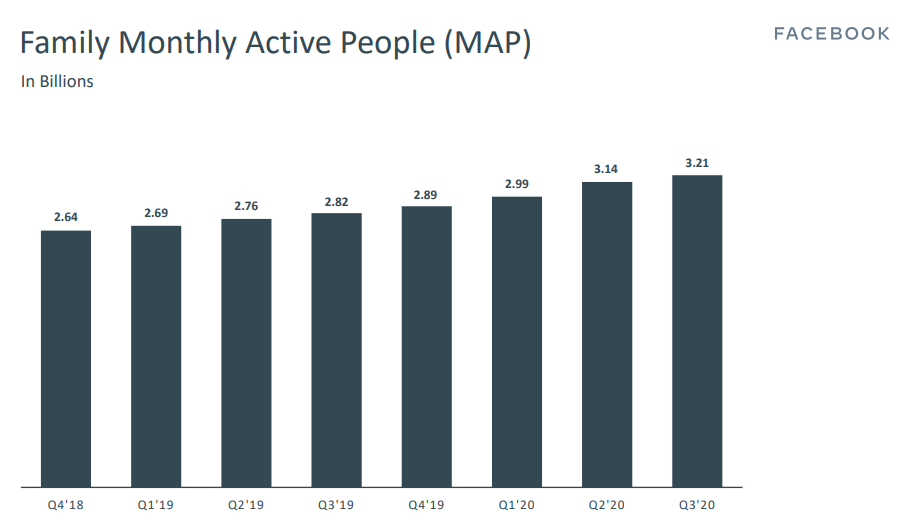

Общее количество активных людей в день (DAP) компании составило 2,5 миллиарда и 3,2 миллиарда активных пользователей в месяц (MAP).

В целом рекламодатели по всему миру могут охватить почти половину населения мира через ресурсы Facebook. Несмотря на массивную базу в 2,82 миллиарда человек, показатель MAP вырос на 13,8% г/г.

И это несмотря на то, что они запрещены в Китае, самой густонаселенной стране мира. Если не учитывать Китай, Facebook охватит более половины людей в мире.

Индия имеет решающее значение для Facebook: у нее самое большое количество пользователей Facebook (310 миллионов) и WhatsApp (340 миллионов) в мире, а Facebook недавно инвестировал 5,8 миллиарда долларов в 9,99% Jio Platforms, телекоммуникационной компании Reliance, которая обеспечивает 4G и 5G- инфраструктуру, движущую силу цифровой революции в Индии.

Чтобы создать “империю” социальных продуктов, Цукерберг сделал три важных шага:

- Приобрел Instagram за $ 1 миллиард в 2012 году, за месяц до IPO. (Наибольшую озабоченность инвесторов при IPO вызвала слабость в мобильной версии. Facebook приобрел Instagram, ориентированный на мобильные устройства, чтобы заполнить этот пробел.)

- Приобрел WhatsApp в 2014 году за 19 миллиардов долларов в 2014 году. (Подобно тому, как Facebook сделал обмен сообщениями основным сервисом, WhatsApp обошел Messenger с точки зрения вовлеченности и рос намного быстрее.)

- Выделил Messenger из основного продукта в 2014 году.

Facebook также пытался приобрести Snapchat как в 2013, так и в 2016 году, но генеральный директор Эван Шпигель оба раза отказал им. (Хотя приобретение не удалось, логика попытки была ясна. Facebook изо всех сил пытался привлечь молодых пользователей, которых отталкивало присутствие их родителей)

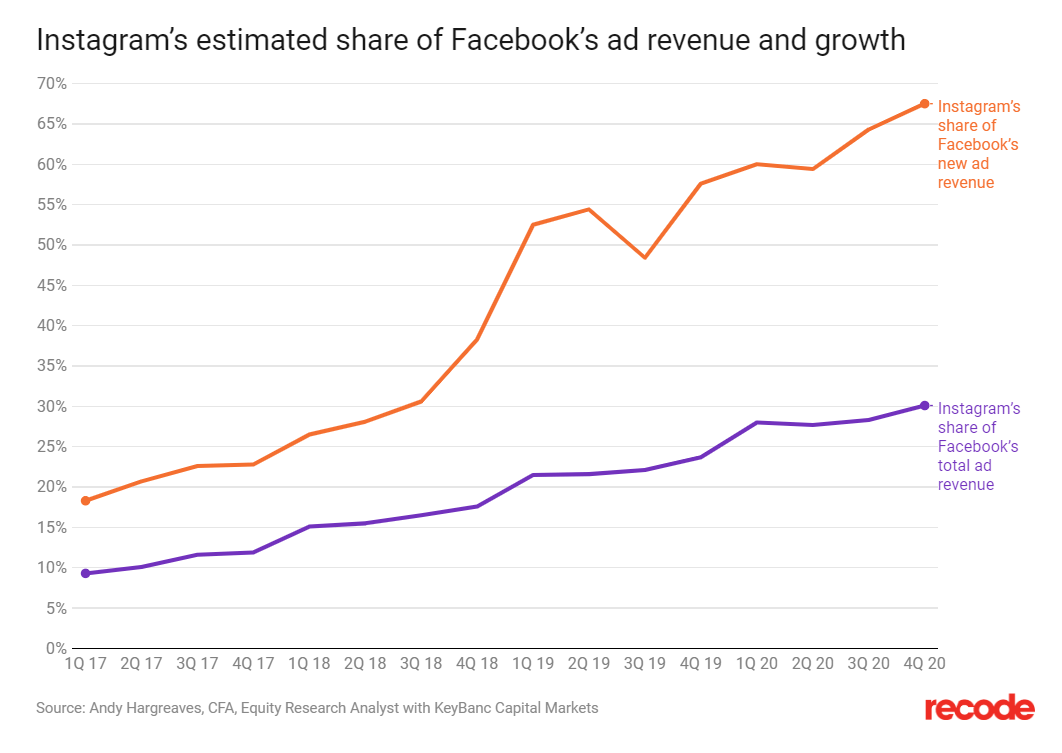

Acquired назвал приобретение Instagram величайшим приобретением всех времен, мотивируя это тем, что при выручке в 20 миллиардов долларов в 2019 году, приобретение за 1 миллиард долларов сейчас составляет 153 миллиарда долларов рыночной капитализации Facebook .

Главное в Instagram - это потенциал, который он имеет в социальной коммерции.

Социальная коммерция - это концепция, которая очень популярна на Востоке с Pinduoduo, Alibaba и другими в Китае, Sea Limited в Юго-Восточной Азии и другими. Социальная коммерция означает, что пользователь социальных сетей совершает покупки в электронной коммерции внутри приложения социальных сетей. Так что это более интерактивный и персонализированный опыт электронной коммерции.

Посмотрите как это уже происходит в Китае:

https://twitter.com/i/status/1326536612461776904

На Западе есть два ключевых «социальных актива», которые в настоящее время могут предложить идеальный опыт социальной коммерции. Один - Pinterest, а другой - Instagram. Instagram построен так, что визуальное представление и визуальные элементы важнее текста и слов.

Для Facebook важно убедиться, что Instagram остается «крутым» и сохраняет лидирующие позиции на рынке в категории знаменитостей. Это то, что удерживает пользователей на платформе.

Instagram - это платформа, которая должна быть сосредоточена в основном на росте пользователей и их удержании. В то же время Facebook может быть больше ориентирован на бизнес (то есть на клиентов, которые платят за рекламу и функции электронной коммерции). Вот почему Instagram также должен идти в ногу с конкурентами в области функций, будь то функция Story (впервые представленная Snapchat) или Reels (впервые представленная TikTok).

Instagram - это жемчужина Facebook в области социальной коммерции. В какой-то момент коммерческие функции принесут больше дохода, чем реклама.

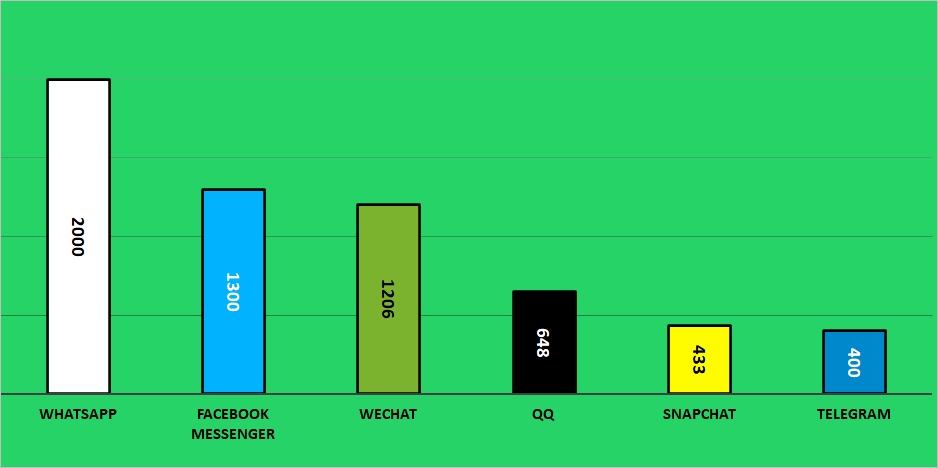

WhatsApp - самое популярное приложение для обмена сообщениями в мире. Сообщается, что у WhatsApp 2 миллиарда активных пользователей в месяц, за ним следуют Messenger с 1,3 миллиардами и Weixin/WeChat с 1,2 миллиардами.

(* у телеграма в последнее время показатель значительно вырос)

Все это время WhatsApp был бесплатным и немонетизированным, потому что он «подпитывался» дойной коровой других операций Facebook. Недавно они объявили о целях начать монетизацию WhatsApp, хотя стратегия, на мой взгляд, будет отличаться от классической рекламной компании.

WhatsApp может стать одним из ключевых приложений в области финансовых технологий и электронной коммерции (аналогично WeChat от Tencent в Китае). Когда криптовалюта, поддерживаемая ассоциацией компаний, включая Facebook, запускает Diem (криптовалюту, этот проект сначала назывался Libra, позже переименован в Diem), WhatsApp может служить главным окном для криптовалютного кошелька, который Facebook хочет запустить под названием Novi, который сможет удерживать Diems. Кроме того, WhatsApp обеспечивает ключевую связь между бизнесом и клиентами с точки зрения коммуникации. В настоящее время компания внедряет все больше и больше функций, направленных на то, чтобы помочь компаниям привлечь пользователей WhatsApp и продавать им товары через чат. Мы видим, что Facebook идет в том же направлении, в котором Square пошла со своей экосистемой, соединяя своих продавцов, использующих Square, с пользователями CashApp. Свидетельство тому - недавнее приобретение CRM-стартапа Kustomer (за 1 млрд долларов). Kustomer предоставит компаниям, использующим WhatsApp, функции для лучшего управления потенциальными клиентами (пользователями WhatsApp).

WhatsApp недавно объявил о новых изменениях конфиденциальности, которые означают, что больше информации будет делиться с его материнской компанией Facebook. Но никаких изменений в сквозном шифровании нет, хотя многие люди в социальных сетях утверждают об этом. Мы также видели, как многие люди называют это концом WhatsApp и переходят на такие платформы, как Signal и Telegram. Но по факту до этого еще далеко.

По словам Адама Блэкера, вице-президента по аналитике в Apptopia, несмотря на рост загрузок Signal и Telegram, в WhatsApp не наблюдается спада.

«Это слишком преувеличено. Я предполагаю, что очень небольшое количество людей, которые ежедневно используют WhatsApp, в последнее время удаляют его», - сказал Блэкер CNBC по электронной почте. «Даже те, кто загружает и использует Signal или Telegram, продолжат использовать WhatsApp, поскольку именно там находится большинство их друзей и родственников. Они могут начать общаться с определенными людьми в Signal, но по-прежнему болтать с мамой в WhatsApp».

Бизнес-модель Facebook

У Facebook, вероятно, одна из лучших бизнес-моделей в интернете. Чтобы понять почему, полезно сравнить бизнес Facebook с бизнесом Google.

Facebook зарабатывает деньги, объединяя внимание потребителей и данные с помощью своих четырех основных свойств и продавая их рекламодателям, чтобы они могли охватить нужных людей с помощью персонализированной рекламы. Как и Google, Facebook генерирует подавляющую часть своего дохода (98,52% от выручки в размере 70,7 млрд долларов в 2019 году) от продажи рекламы.

Facebook и Google называют «суперагрегаторами»:

Суперагрегатор: нулевые транзакционные издержки не только с точки зрения привлечения пользователей, но и поставок, и, что наиболее важно, получения доходов, а Google и Facebook - отличные примеры.

Другими словами, у Facebook почти нулевые издержки - они не платят мне за использование их продуктов, я иду туда, чтобы посмотреть контент моих друзей (за который Facebook также не платит), а рекламодатели обслуживают себя самостоятельно. через Facebook Business Suite, не разговаривая с дорогим продавцом.

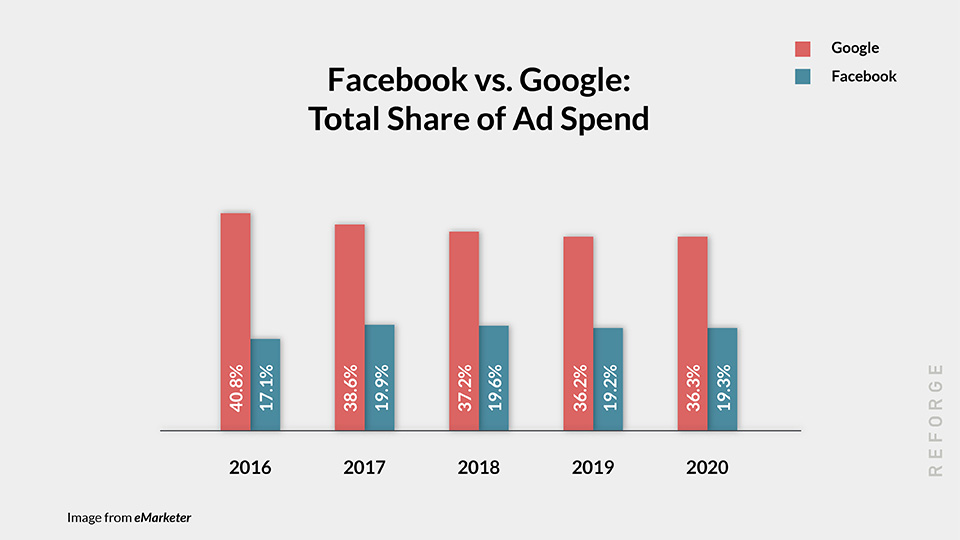

В то время как Google основан на намерениях - я ищу обувь, а Google показывает мне рекламу компаний, производящих обувь - Facebook основан на интересах - я мужчина 24-35 лет с ногами, который любит спорт, поэтому компании которые продают, например, кроссовки, могут связаться со мной и другими людьми, через ресурсы Facebook (и на других сайтах через свою сеть аудитории). Google может показать мне разные варианты того, что я хочу, Facebook может показать мне продукты, о которых я даже не подозревал. Согласно eMarketer, Facebook постепенно отнимает долю рынка у Google:

Facebook не только растет быстрее, чем Google, но и делает это с гораздо более высокой маржой.

- Выручка. $ 70,7 млрд в 2019 г., рост на 21,2% г/г в 3 квартале. (Google - на 14%)

- Валовая прибыль. 57,9 млрд долларов в 2019 году, что соответствует gross margin 81,9%. (Google - 55,6%)

- EBITDA. 34,6 миллиарда долларов в 2019 году при рентабельности EBITDA 48,9%.

- Наличные. 55,6 млрд долларов по состоянию на 30 сентября 2020 года, даже с учетом инвестиций Jio в размере 5,8 млрд долларов.

- Пользователи. 3,2 миллиарда человек, активных в месяц в его приложениях по всему миру.

Несмотря на умопомрачительную бизнес-модель и тот факт, что Facebook, по сути, является опционом на электронную коммерцию, его акции оставались относительно слабыми, даже несмотря на то, что проникновение электронной коммерции удвоилось.

Оценка

Современные инвесторы сейчас покупают больше, чем просто финансовые активы, когда покупают акции; они покупают социальный статус, который они могут с гордостью продемонстрировать.

Владение, например, акциями Tesla дает вам социальный статус: ее продукты якобы спасают планету. Владельцы акций Tesla с гордостью демонстрируют свои акции Tesla. В результате вы знаете, что произошло с котировками.

Однако, это может работать в обоих направлениях. Есть так называемые неэтичные или токсичные компании, Facebook одна из них. Владение компанией имеет отрицательный социальный статус. Никто не хвастается, что купил Facebook. СМИ засыпают нас новостями о Facebook и обо всех ее злодеяниях, поэтому инвестировать в него не так полезно. А компания - это гигант стоимостью более 700 миллиардов долларов, который подвергается нападкам со стороны регулирующих органов; акции не двигаются так быстро, что не очень интересно.

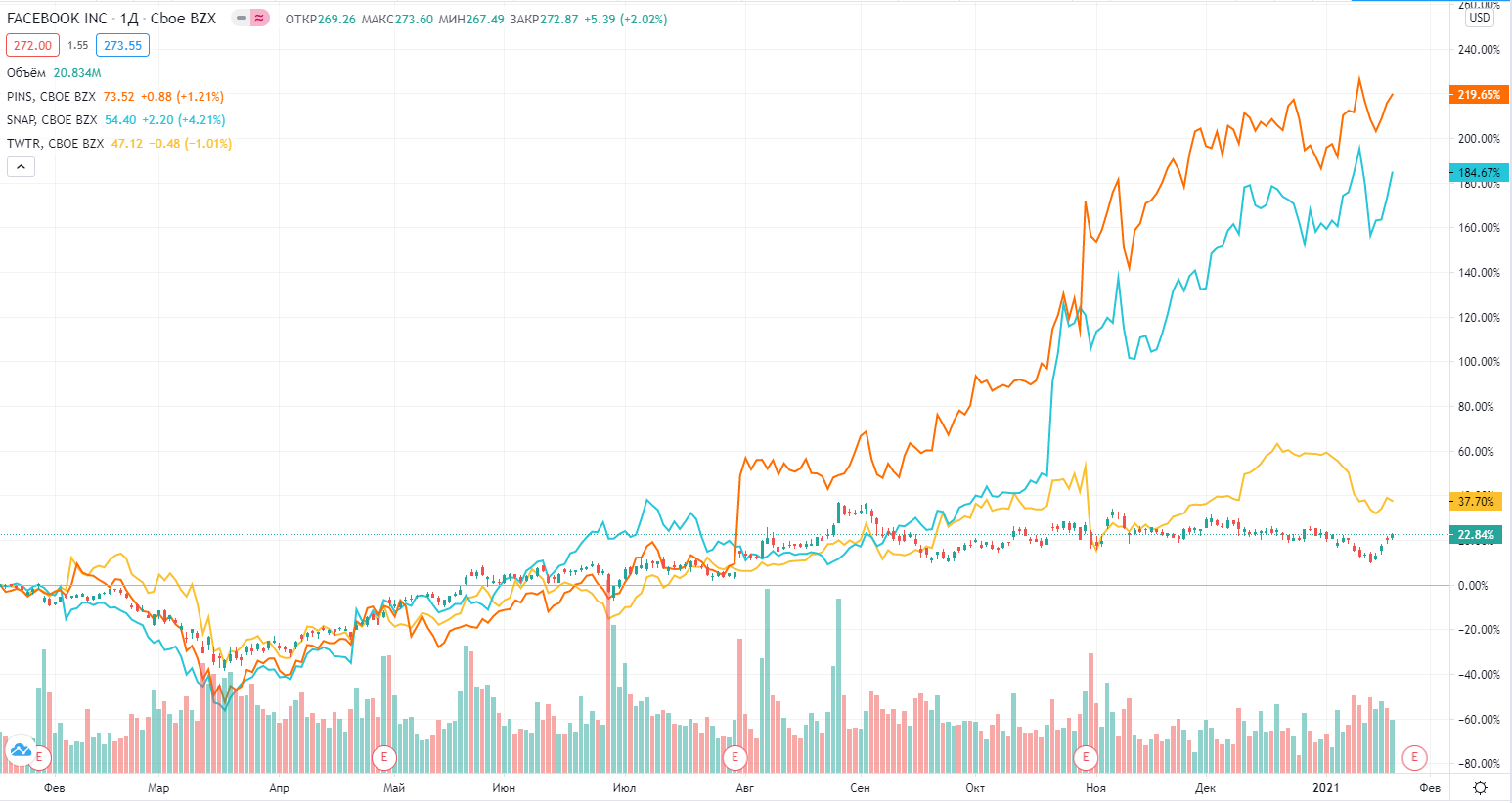

Facebook за прошлый год уступил индексу Nasdaq (35,2% против 42%). Отставание становится еще более очевидным, если сравнить Facebook с его конкурентами в социальных сетях, FAAMG и электронной коммерции. Здесь он против социальных сетей Snap, Pinterest и Twitter.

Безусловно, Pinterest и Snap росли намного быстрее (с гораздо меньшей базы), чем Facebook. В то время как Facebook вырос на 21,2% г/г в третьем квартале, Pinterest вырос на 58,2% (в 2,7 раза быстрее), а Snap вырос на 52,1% (в 2,5 раза быстрее). Но их акции росли намного быстрее, чем можно предположить по относительным темпам роста выручки: цена Pinterest выросла в 8,5 раз, чем Facebook, а Snap - в 6,8 раз. И еще есть Twitter, который на самом деле рос медленнее (на 13,7%), но также превзошел акции Facebook.

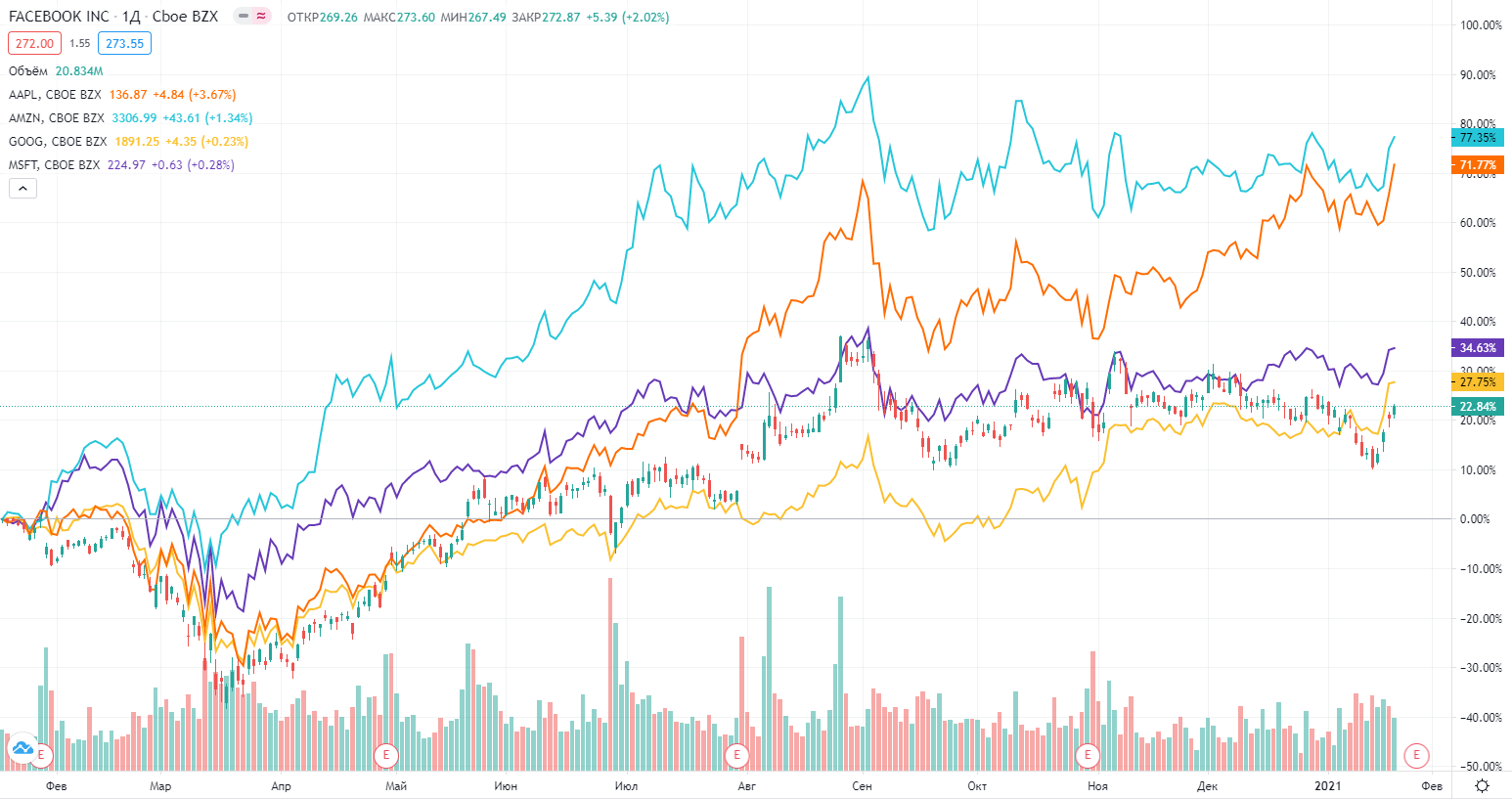

Но, возможно, рынок просто любит все, что имеет более низкую рыночную капитализацию, потому что эти акции имеют более высокий потенциал роста. Если это так, Facebook будет лучше по сравнению с другими акциями FAAMG (Apple, Amazon, Microsoft и Google).

У Facebook также наихудшие показатели с начала года среди акций-гигантов. Facebook демонстрирует второй по темпам роста выручки и прибыли на акцию в годовом сопоставлении после Amazon, он растет почти в два раза быстрее, чем Apple, Microsoft и Google, а также имеет самые высокие показатели валовой прибыли и маржи EBITDA из всех. Мы можем сделать то же самое для электронной коммерции, но лучше не стоит.

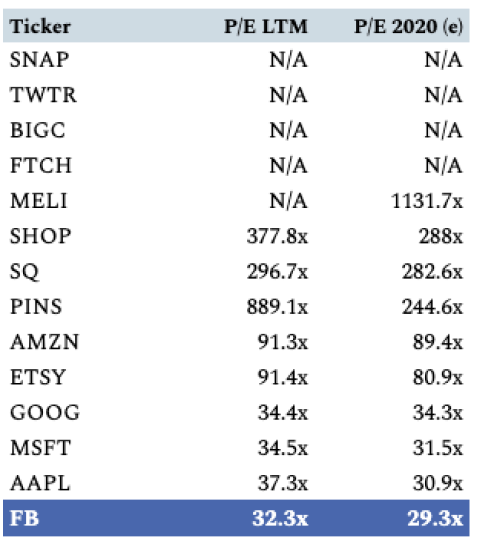

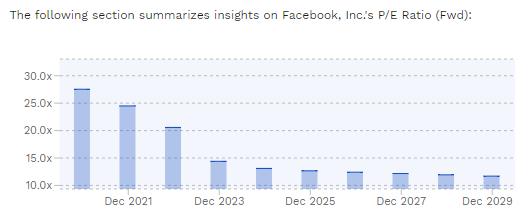

Обобщая все это в одной чистой метрике: Facebook торгуется с минимальным коэффициентом P/E любого из акций FAAMG, социальных сетей или даже электронной коммерции в своем наборе.

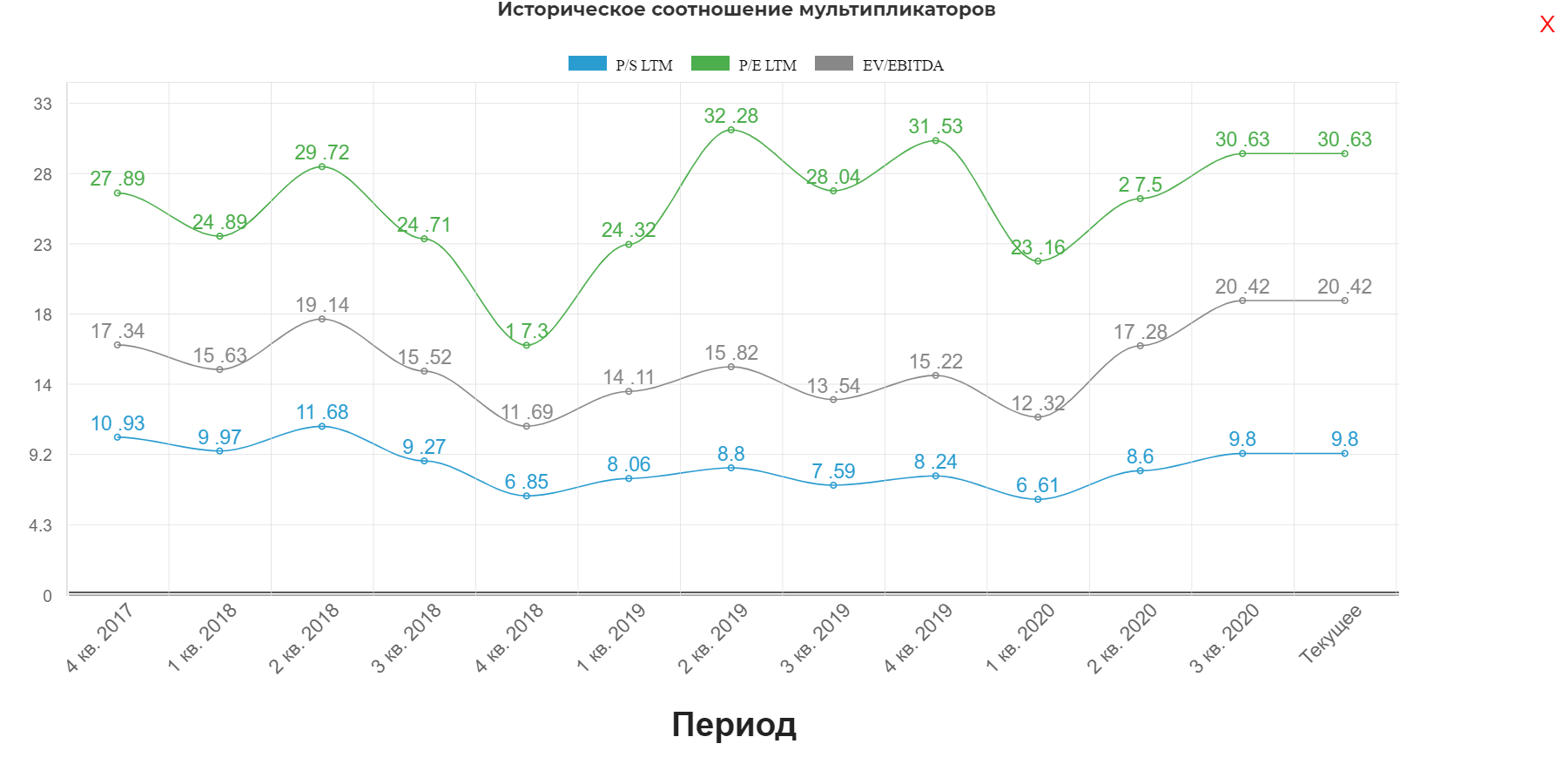

У Facebook исторически невысокая оценка.

P/E (fwd) выглядит также значительно привлекательным.

Цифровая недвижимость

Чтобы противодействовать мощи Facebook, Google и Amazon и снизить затраты на привлечение клиентов (CAC), многие компании перешли в физическую розницу. Физическое присутствие дает брендам возможность привлекать клиентов, которые случайно проходят мимо. По идее, то, что они теряют в марже от оплаты аренды и найма сотрудников магазина, они компенсируют за счет более низких CAC.

COVID остановил эту тенденцию. Это не только подтолкнуло цифровые бренды к использованию только онлайн, но и заставило офлайн-бизнесы впервые всерьез перейти в онлайн.

В результате во время COVID цены на акции платформ электронной коммерции резко выросли. А четвертый квартал традиционно является самым успешным временем года для предприятий розничной торговли и электронной коммерции из-за праздничных покупок.

Shopify продемонстрировал рост продаж в Черную пятницу/киберпонедельник на 76% с 2,9 млрд долларов в 2019 году до 5,1 млрд долларов в 2020 году, в то время как независимые продавцы на Amazon увеличили продажи на 60% до 4,8 млрд долларов.

Но Facebook также должен быть основным бенефициаром. Теперь и розничные торговцы с цифровыми технологиями, и традиционные розничные торговцы вынуждены привлекать клиентов в Интернете, создавая маржинальный спрос на продукт Facebook и повышая CPM по всем направлениям.

В связи с уменьшением важности физической недвижимости цифровая недвижимость становится как никогда важной. И никакая другая цифровая платформа не может надежно обеспечить рекламодателям такую же прибыль, как Facebook через свои свойства Facebook и Instagram.

Эта позиция начинает отображаться в цифрах. В июле Facebook прогнозировал рост выручки на 10% г/г в третьем квартале. Благодаря неожиданно сильным результатам августа и сентября он вырос на 21% г/г, превзойдя ожидания. Финансовый директор Дэйв Венхер (Dave Wehnher) не дал конкретных указаний на четвертый квартал, но заявил, что компания ожидает, что рост в четвертом квартале будет выше, чем темпы роста в третьем квартале. Прогноз по росту – 25% г/г. Я думаю, что будет сильно выше. Так как основной доход - это реклама, попробуем прикинуть:

Для начала стоит указать, что расчеты весьма условные и являются фантазией автора.

Возьмем выручку как DAU x количество показов на DAU x CPM (DAU – daily active users, CPM — Cost Per Mille, показатель в интернет-рекламе, обозначающий цену за 1000 показов баннера или объявления)

Рост выручки = рост DAU x рост показов на DAU x рост CPM

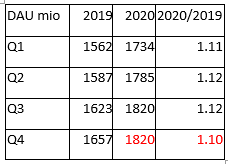

Допустим DAU за 4 квартал = DAU за 3 квартал = 1,82 млрд. Это консервативно, учитывая, что DAU за 3 квартал рос относительно 2 квартала.

Даже с учетом этого предположения DAU в 4 квартале будет + 10% г/г.

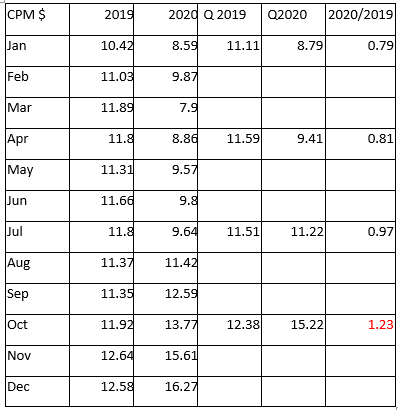

Данные по CPM возьмем отсюда, цена за тысячу показов FB за 4 квартал составила +23% г/г. Четвертый квартал - единственный квартал с положительной ценой за тысячу показов год к году. (в другом источнике данные примерно те же)

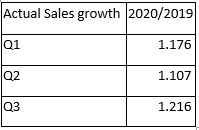

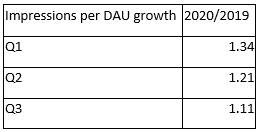

То есть остался показатель рост показов на DAU. Его прикинуть не получится, но зная значения Q1=1.34, Q2=1.21, Q3=1.11, можно условно принять 1.

Тогда, рост выручки за 4 квартал = 1,10 (рост DAU) x 1 (рост количества показов на DAU) x 1,23 (рост CPM). То есть + 35% г/г. И это весьма консервативно, на мой взгляд. Отчет уже 27 января после закрытия рынка.

Сегодня десять миллионов компаний размещают рекламу на Facebook по всему миру. Если они объединят все свои онлайн-траты в течение праздничного сезона, это даст краткосрочный импульс для акций Facebook. Но больше всего меня воодушевляет обратная интеграция Facebook непосредственно в коммерцию.

Амбициозные планы

Facebook делает для бизнеса больше, чем просто позволяет своим десяти миллионам рекламодателей привлекать клиентов с помощью персонализированной рекламы. Он также дает 200 миллионам компаний набор бесплатных инструментов для связи, общения и продажи клиентам.

Facebook все чаще интегрируется из простой рекламной платформы в создание инструментов, облегчающих общение с клиентами и коммерцию в приложениях. Так же, как Tencent создала инструменты для бизнеса в WeChat после того, как увидела, что компании общаются с клиентами в приложении, Facebook увидела, что компании в Таиланде используют профили в WhatsApp, Facebook и Messenger в качестве своих домашних страниц, и добавили функции. Они создали каталоги, затем вкладку Marketplace, а затем инструменты. Сейчас Facebook обеспечивает примерно 1% ВВП Таиланда (~ 5 миллиардов долларов в GMV), и Facebook развертывает инструменты, которые он создал там, в США и по всему миру.

За последний год Facebook реализовал два связанных проекта, чтобы объединить семейство продуктов и помочь компаниям продавать через них: совместимость обмена сообщениями и онлайн-магазины.

Обмен сообщениями. Facebook находится в середине крупного инфраструктурного проекта, который позволит людям отправлять сообщения друг другу с помощью выбранного ими продукта обмена сообщениями Facebook - Messenger, Instagram Direct или WhatsApp. Если я все свое время провожу в Instagram, но моя мама использует WhatsApp, я смогу отправить сообщение из моего Instagram Direct на ее WhatsApp и наоборот. В сентябре Facebook выпустил первую часть проекта: кроссплатформенный обмен сообщениями между Messenger и Instagram.

Функциональная совместимость дает Facebook два основных преимущества. Во-первых, он усиливает свой сетевой эффект, увеличивая полезность для любого пользователя, если его друзья используют любой из трех продуктов обмена сообщениями Facebook. Во-вторых, это позволяет компаниям общаться с клиентами, где они хотят. Новый Business Suite от Facebook, который он также выпустил в сентябре, имеет один почтовый ящик для сообщений клиентов из Instagram Direct и Messenger и комментариев к сообщениям в Facebook и Instagram.

Общение - это самый простой путь в Интернете. Это проще, чем создать веб-сайт и принимать платежи, даже с Shopify и Stripe. Если Facebook Business Suite и улучшенные возможности обмена сообщениями позволят большему количеству компаний продавать в Интернете, это создаст больше потенциальных клиентов для рекламы и, возможно, больше компаний, готовых платить за Facebook, чтобы управлять облегченным сервером своего бизнеса.

Онлайн-магазины. В мае Facebook объявил о запуске магазинов в Facebook и Instagram. Онлайн-магазины позволяют предприятиям создавать бесплатные витрины в своих профилях в Facebook или Instagram с помощью единой серверной части. В магазинах Facebook или Instagram клиенты могут либо перейти по ссылке, чтобы совершить покупку на веб-сайтах компании, либо купить прямо в магазине через Checkout.

Вместо того, чтобы создавать всю инфраструктуру электронной коммерции, Facebook сотрудничает с любой платформой электронной коммерции, которая не называется Amazon.

Онлайн-магазины делают для Facebook несколько вещей. Во-первых, это должно помочь увеличить конверсию за счет устранения трений, которые в конечном итоге заставят бизнес покупать больше рекламы. Во-вторых, Facebook будет зарабатывать деньги на небольшой комиссии за транзакцию через Checkout.

Со временем взаимодействие обмена сообщениями и онлайн-магазины будут продолжать сближаться. Повышенное внимание к коммерции через обмен сообщениями помогает объяснить приобретение Facebook Kustomer в конце ноября за 1 миллиард долларов (весьма немало!). Kustomer - это центр управления разговорами, которые происходят по каналам - от текста до электронной почты и социальных сетей, - что хорошо соответствует цели Facebook по унификации обмена сообщениями, а также использует ИИ для обработки простых запросов, что должно позволить предприятиям вести дела.

Также Facebook представил дополнительные функции для улучшения торговли на основе сообщений и приложений. Они добавили корзины в WhatsApp, а в пятницу - в Reels, свой клон TikTok.

Эти решения пока не доработаны. Например, в США корзины WhatsApp не поддерживают платежи, поэтому предприятиям и клиентам необходимо оформлять платежи отдельно. Но Facebook недавно запустил платежи WhatsApp в Индии, где это главное приложение страны, после многих лет отказа правительства. Инвестиции Facebook в платформу Jio от Reliance в размере 5,8 миллиарда долларов, вероятно, помогли в этом.

Безусловно, все это только планы, и Facebook не совсем известен своими инновационными продуктами. Для проекта объединения все это кажется немного разрозненным. Кроме того, компания также столкнулась с проблемами на рынках по всему миру, где правительства не спешат доверять Facebook в обработке платежей. Но это указывает на то, как Facebook думает об объединении своих продуктов, чтобы помочь предприятиям не только достигать новых и существующих клиентов, но и напрямую общаться с ними и продавать их, где бы они ни находились.

С этой целью нетрудно представить, что Facebook может даже развернуть магазины и функции обмена сообщениями через свою рекламную сеть мобильных приложений Facebook Audience Network. Последствия этого были бы огромными. Представьте себе покупку прямо в рекламе в Интернете; увидеть, щелкнуть, купить или поговорить с человеком, чтобы задать любые вопросы. Если Facebook реализует это видение, у него будет свой собственный магазин Everywhere Store, который будет сражаться с магазином Everything Store от Amazon.

Facebook Reality Labs

Не многие люди знают этот сегмент работы Facebook. Но это один из ключевых сегментов бизнеса для долгосрочного роста Facebook.

Все, чего удалось достичь Facebook на мобильных устройствах, еще более впечатляет тем фактом, что Facebook терпел неудачи по началу. Когда он стал публичным, это был продукт для настольных ПК, и рынок не верил, что он сможет перейти на мобильные устройства. Приложение было ненадежным.

Проблему решили, приобретя Instagram и подтолкнув компанию к резкому повороту, но это послужило уроком. С этой целью Facebook сделал два особенно интригующих приобретения:

- Окулус. В 2014 году приобрел производителя VR-гарнитур за 2,3 миллиарда долларов.

- CTRL-labs. Сделав менее шумный ход, он приобрел стартап по вычислениям мозга за менее чем 1 миллиард долларов в 2019 году.

По состоянию на август Facebook включил Oculus, CTRL-labs, Portal и Snap Lens Studio в Facebook Reality Labs. Подразделение отвечает за усилия Facebook в области виртуальной и дополненной реальности и операционной системы пространственных вычислений.

- Портал. После неудачного старта, продажи порталов резко пошли вверх во время пандемии.

- Окулус. Facebook снизил цену на Oculus Quest 2, новейшую гарнитуру виртуальной реальности, до 299 долларов, а предварительные заказы превзошли оригинальный Oculus в 5 раз. Oculus Quest 2 - лучшая автономная гарнитура на рынке и, вероятно, будет самой продаваемой за все время.

- Spark AR. Это копия Snap.

- Очки AR. Facebook планирует выпустить в следующем году очки AR в сотрудничестве с Luxottica. Ранние попытки создать очки AR - от Google Glass до Snap Lenses - варьировались от шуток до игрушечных, но если Facebook удастся объединить то, что работает в Oculus, с более легким прикосновением, необходимым для AR, у них есть шанс.

Если Facebook станет платформой по умолчанию для VR, AR или того и другого, он сохранит позицию, которую Apple и Google занимают сегодня в мобильной индустрии. Кроме того, он сможет с первого дня подключить к новой платформе свои социальные функции, функции обмена сообщениями и коммерции, создавая новые возможности для бизнеса и, конечно же, для самого Facebook.

Если посмотреть на последние четыре квартала сегмента Other Revenue, который в основном представляет собой Reality Lab, он приносит 1,2 миллиарда долларов дохода в год. Рост этого сегмента в годовом сопоставлении также находится в диапазоне 40% -60%. Так что, если бы это была отдельная компания, ее стоимость наверняка была бы немалой.

На мой взгляд, компания, владеющая Метавселенной (как в фильме «Первому игроку приготовиться»), будет самой дорогой в мире. Хотя, например, в компанию Tencent верится больше, Facebook - претендент, и вы получаете этот потенциал роста бесплатно.

Финансовые показатели

Самостоятельно показатели можно смотреть здесь.

Мы видим, что до COVID рост выручки составлял 37% в 2018 году и 26% в 2019 году. В этом году из-за COVID, затронувшего многие малые и средние предприятия, рост замедлился, но в 3 квартале опять начал расти и нет причин почему за 4 квартал цифры будут хуже

Также нужно принять во внимание кучу денег на счетах. Это около 34 миллиардов долларов. Что еще более впечатляет, так это валовая прибыль, которая постоянно превышает 80%, что показывает, насколько прибыльным является этот бизнес.

Следует отметить еще одну важную вещь - операционные расходы. Они быстро растут, особенно в последние 3 года. Основная причина увеличения операционных расходов - административные расходы, связанные с модерацией контента. Таким образом, попытки модерировать и удалять неприемлемый контент в последние годы повлияли на бизнес, и эта тенденция, вероятно, сохранится. Хотя Facebook не были так подготовлены к этому несколько лет назад, они, вероятно, вложили много средств в НИОКР с точки зрения программного обеспечения в этом сегменте, чтобы снизить связанные с этим затраты на человеческий труд.

Риски

Основные краткосрочные и среднесрочные проблемы, с которыми сегодня сталкивается компания, на мой взгляд, следующие:

Возможность регуляторов подтолкнуть компанию к разрыву. Даже если при каком-то сценарии распад произойдет, возможно, что нынешние акционеры Facebook получат даже больше, чем то, что в настоящее время отражает рыночная доля компании.

Новое обновление для отслеживания конфиденциальности iOS

Это не проблема, специфичная только для Facebook. Перед всем сектором будет такая же проблема. В целом онлайн-реклама станет менее эффективной для рекламодателей, поскольку рекламные платформы будут иметь меньше информации, что приведет к менее эффективному таргетингу.

TikTok может украсть внимание, источник жизненной силы агрегатора, у Facebook или, по крайней мере, помешать его способности привлекать молодых пользователей.

Вывод

Существует множество опасений по поводу конфиденциальности и антиконкурентного поведения, это подрывает работу других продуктов компаний. Я не антимонопольный юрист, поэтому понятия не имею, удастся ли FTC развалить Facebook. Преобладает мнение, что Facebook не распадется, но его способность к будущим социальным приобретениям будет ограничена.

Facebook сложно любить. Хотя некоторым Марк Цукерберг не нравится, вы должны отдать ему должное. Он является одним из самых молодых основателей «больших технологий» десятилетия. Приобретение Instagram и WhatsApp - одно из величайших приобретений всех времен. Он знает, как защитить акционеров Facebook от конкурентных угроз. Мы помним, что случилось с MySpace.

Тем не менее, Facebook получит выручку более 80 миллиардов долларов с валовой маржой более 80%. Половина людей в мире за пределами Китая используют ее продукцию. Это, пожалуй, лучшая бизнес-модель в мире. Он торгуется с самым низким коэффициентом P/E среди компаний FAAMG, электронной коммерции и социальных сетей.

Facebook недооценен по сравнению с любым набором конкурентов, и это до того, как принять во внимание его ставки на будущее. В ближайшем будущем он объединит обмен сообщениями, социальные сети и коммерцию. В долгосрочной перспективе он может стать платформой, на которой построена экономика виртуальной реальности. Также мы не упомянули их приобретение Giphy.

Полезные ссылки

Павел