21 января 2021, 16:03

Северсталь. Обзор операционных показателей за 4-й квартал 2020 года. Прогноз финансовых показателей и дивидендов

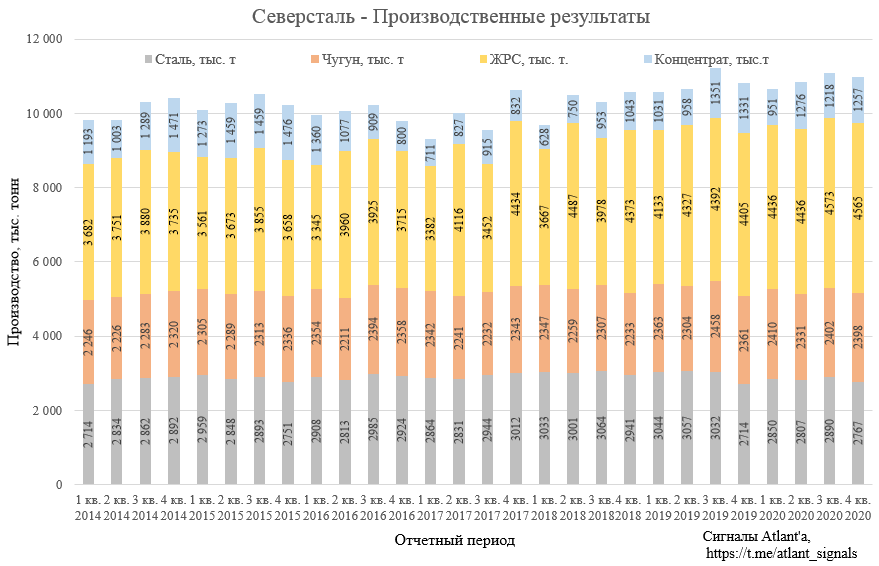

Северсталь представила операционные результаты за 4-й квартал 2020 года.

Объем производства чугуна сохранился на уровне предыдущего квартала и составил 2.40 млн. тонн в 4 кв. 2020 (3 кв. 2020: 2.40 млн. тонн).

Производство стали сократилось на 4% и составило 2.77 млн. тонн (3 кв. 2020: 2.89 млн. тонн) из-за краткосрочных ремонтных работ на конвертере #2.

Производство концентрата коксующегося угля выросло на 3,2% относительно прошлого квартала и снизилось на 5,6% относительно прошлого года.

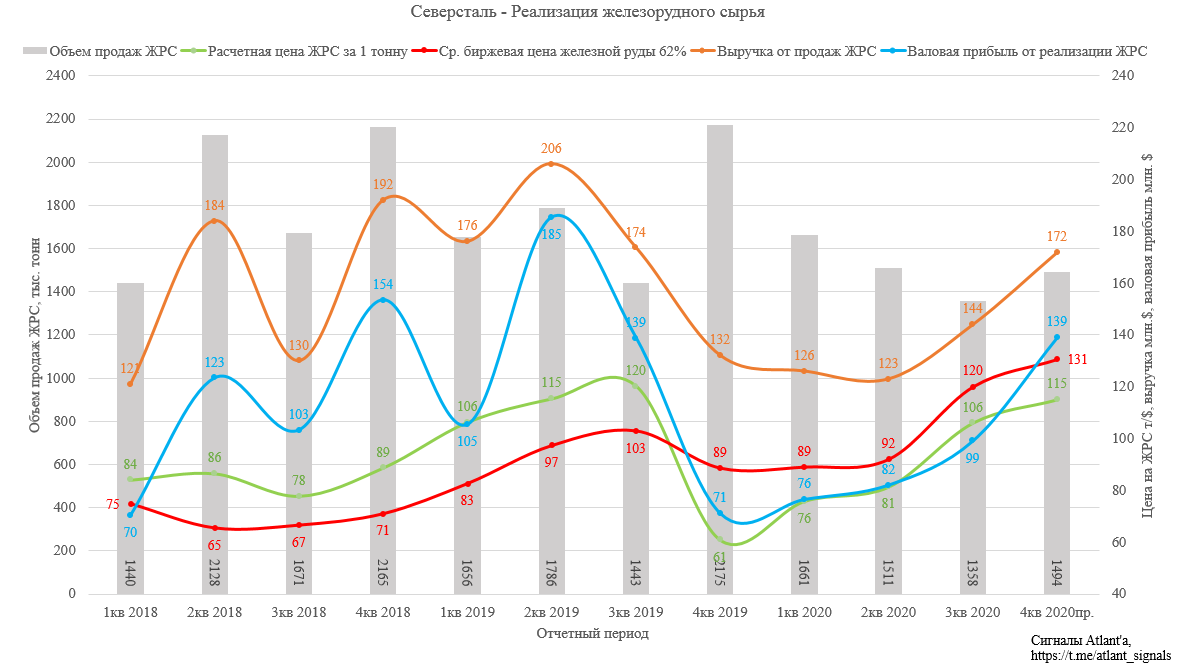

Производство железорудного сырья снизилось на 0,2% относительно прошлого квартала и выросло на 3,6% относительно прошлого года.

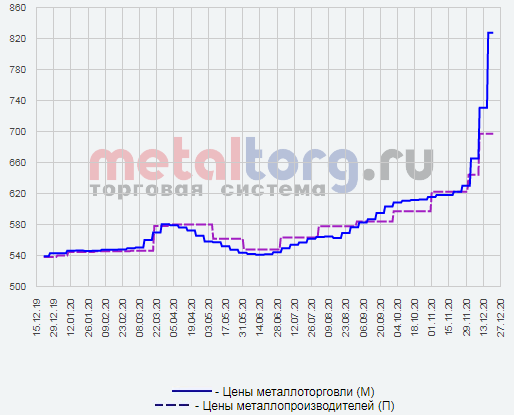

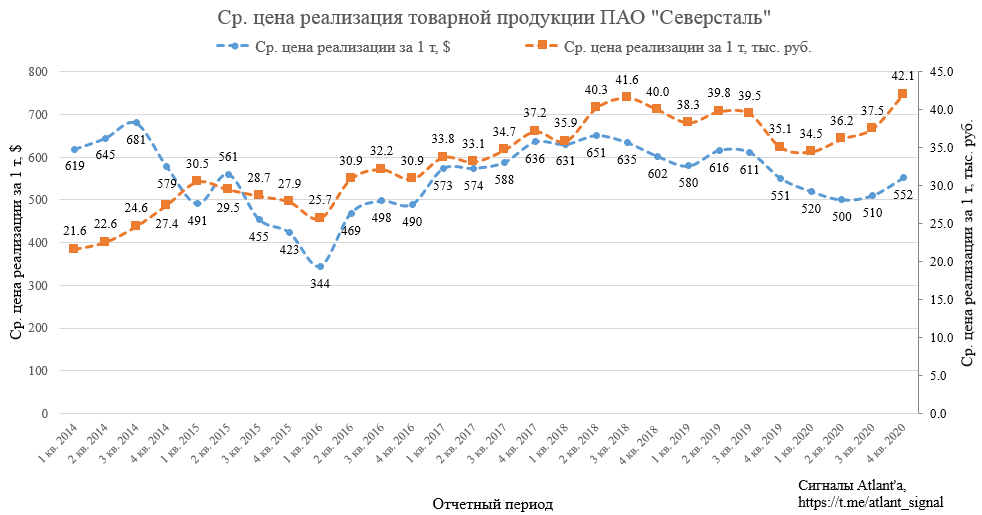

Средневзвешенная цена реализации 1-й тонны стальной продукции выросла с 510 долларов США до 552 по сравнению с 3-м кварталом 2020 года, то есть на 8,2%. По сравнению с 4-м кварталом 2019 года цена в долларах выросла на 0,2%. Однако основной рост долларовых цен пришелся на конец квартала, следовательно, это мы ощутим уже по результатам 1-го квартала 2021 года. На графике хорошо видно, как трейдеры резко взвинтили свою маржу, на что и были жалобы девелоперов.

Ослабление национальной валюты позволило достичь максимальных цен в рублях. Средневзвешенная цена реализации выросла с 37,5 тыс. руб. до 42,1 по сравнению с 3-м кварталом 2020 года, то есть на 12,3%. При этом по сравнению с 4-м кварталом 2019 года цена выросла на 20,0%.

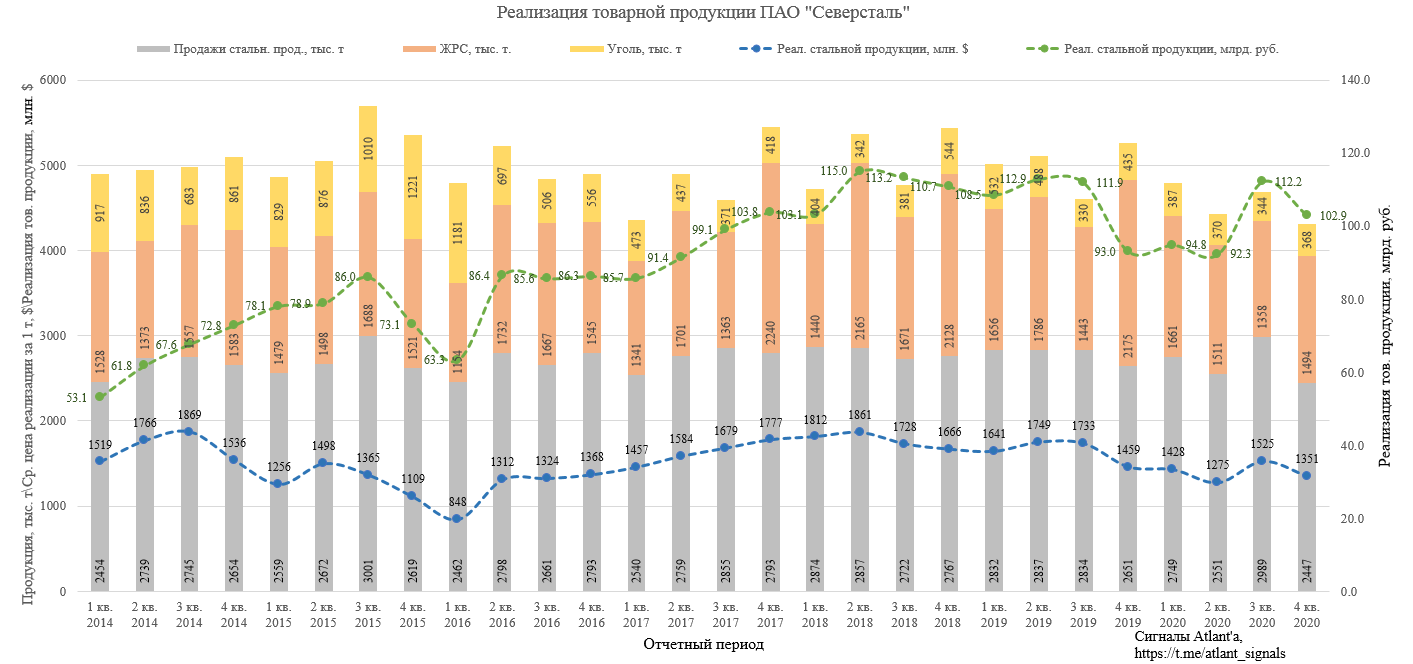

Объем продаж стальной продукции составил 2447 тыс. тонн и снизился на 18,1% к прошлому кварталу. Относительно 4-го квартала 2020 года снижение составило 7,7%. На самом деле удивительно наблюдать такое снижение продаж на фоне высокого производства стали и новостей о снижение запасов на складах в декабре. Компания объясняет это возросшей долей экспортных продаж с длительным сроком реализации.

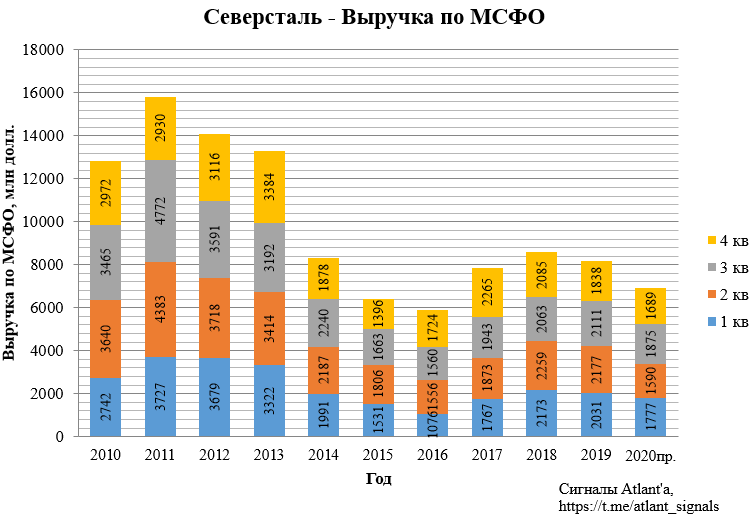

В связи со снижением объема продаж выручка от реализации стальной продукции в 4-м квартале составила всего 1351 млн долларов. Это на 11,4% меньше, чем в предыдущем квартале, и на 7,4% меньше, чем в 4-м квартале 2019 года. Слабый результат, но в 1-м квартале велика вероятность возврата к показателям 2018-2019 годов.

В рублевом эквиваленте выручка от реализации стальной продукции в 4-м квартале составила 102,9 млрд рублей, что на 8,3% меньше, чем в предыдущем квартале (112,2 млрд руб.), и на 10,6% больше, чем в 4-м квартале 2019 года (93,0 млрд руб.). В рублях результат гораздо лучше. Жду по итогам 1-го квартала рекордную выручку.

Мировые цены на железную руду продолжают находиться на многолетних максимумах. Попробуем спрогнозировать выручку от реализации ЖРС. Предварительно она составит 172 млн долларов, что на 19,4% выше, чем в 3-м квартале 2020 года и на 30,3% выше, чем в 4-м квартале 2019 года.

На основании операционных данных спрогнозируем финансовые показатели компании за 4-й квартал.

Выручка.

Операционная прибыль.

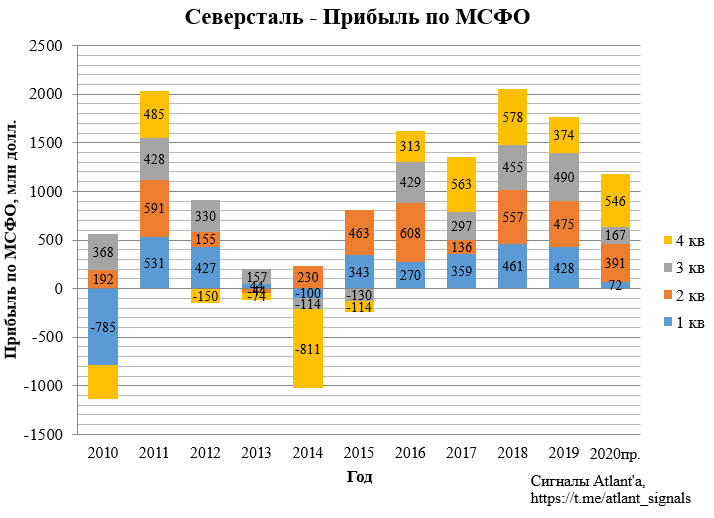

Прибыль.

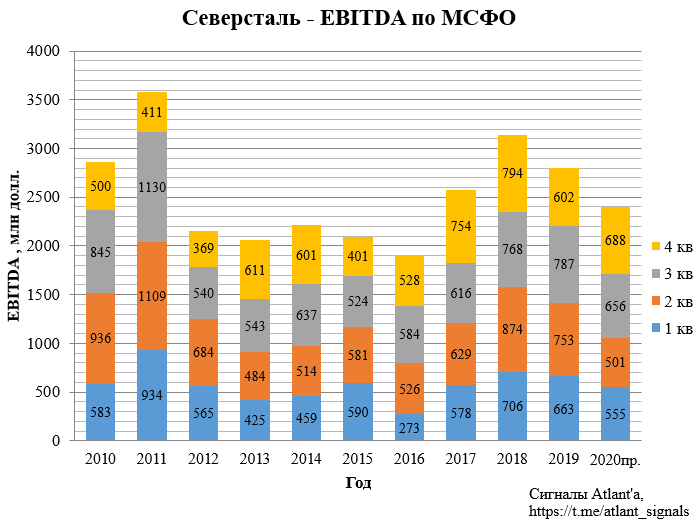

EBITDA.

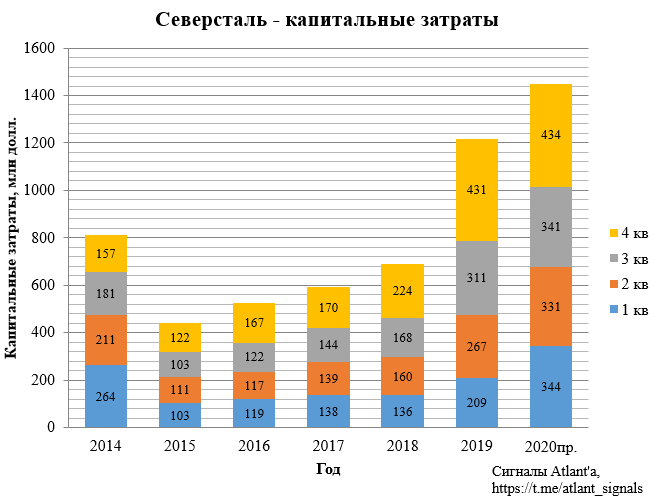

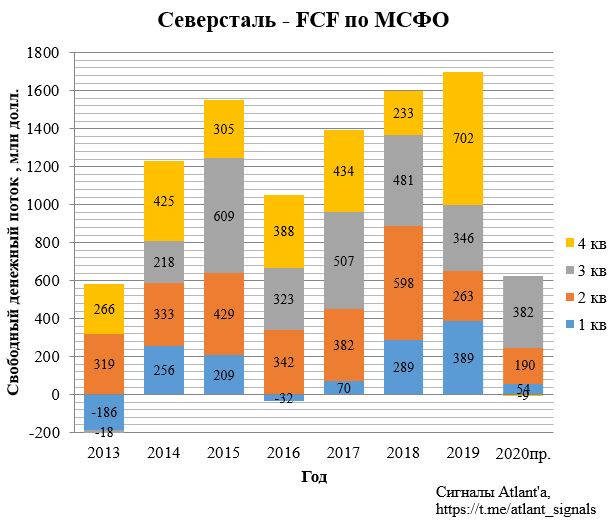

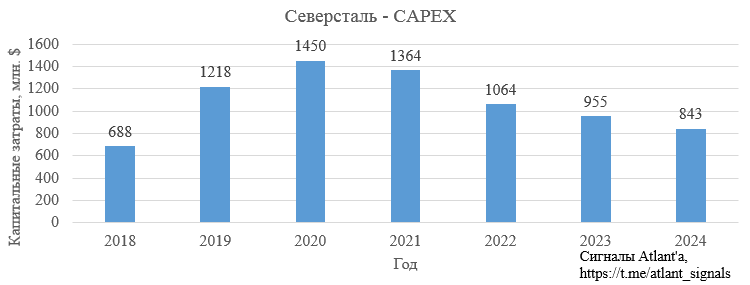

Свободный денежный поток рассчитаем, исходя из того, что оборотный капитал в 4-м квартале увеличится на 150 млн долларов, а капитальные затраты составят 434 млн долларов. Тогда капитальные затраты в 2020 году составят целевые 1450 млн.

В таком случае свободный денежный будет отрицитальным и составит -9 млн долларов.

Северсталь выплачивает дивиденды из свободного денежного потока. Однако компания заявляла, что при расчете дивидендов будет очищать свободный денежный поток, от влияния капитальных затрат выше базового уровня в 800 млн долларов в год. С учетом этого правила по итогам 4-го квартала компания предположительно направит на дивиденды 378 млн долларов. В таком случае весь экстракапекс в размере 650 млн долларов будет выплачен.

В таком случае при курсе доллара 73,5 руб. дивиденд составит 33,17 руб., а квартальная доходность составит 2,48%, что хорошо при ключевой ставке 4,25%.

При этом важно, чтобы отношение чистого долга к EBITDA не превышало 1, иначе на дивиденды будет направлено лишь 50% от свободного денежного потока. По моим подсчетам на конец 3-го квартала чистый долг компании будет около 1800 млн долларов, а EBITDA LTM 2400 млн. долларов, таким образом, их отношение будет равно 0,74.

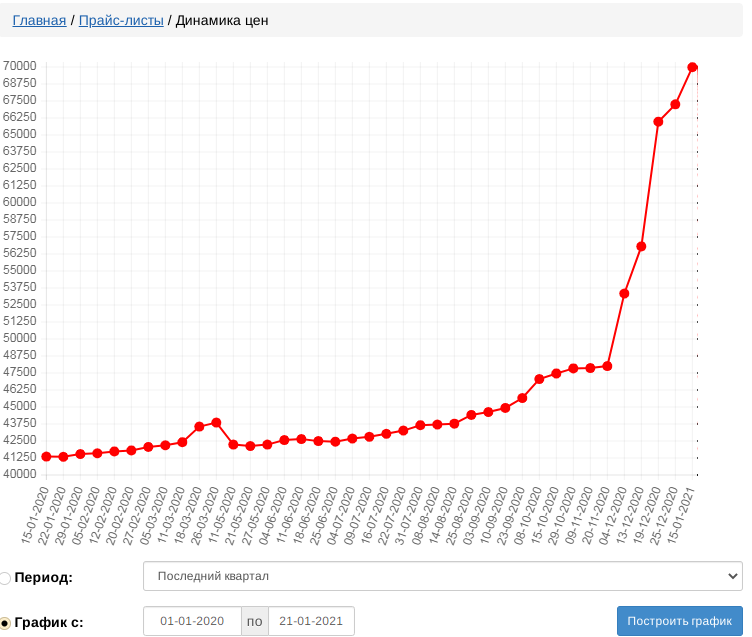

Тем временем рублевый индекс цен достиг 69989 рубля, что на 70% выше, чем годом ранее и на исторически максимальных значениях.

На Шанхайской бирже цены на горячекатаную сталь также достаточно высокие.

Цены на железную руду остаются на очень высоком уровне, что поддерживает цены на сталь на высоком уровне и может положительно сказаться на цене реализации ЖРС Северсталью.

Продолжаю держать акции компании. Этот год будет с пиковой нагрузкой по капитальным затратам, дальше будет попроще.

Менеджмент настроен оптимистично на 1-й квартал 2021 года.

«Северсталь» ожидает, что благоприятная ценовая конъюнктура на стальную продукцию и сырьё, установившаяся в ноябре и декабре 2020 года, положительно повлияет на результаты 1 кв. 2021.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov