21 января 2021, 15:05

Alcoa: разбор отчета за 4 кв. 2020 года.

Отчет вышел лучше ожиданий аналитиков.

Alcoa Q4 20 Earnings Results:

- Adj EPS: $0.26 (Estimate: $0.11),

- Revenue: $2.39B (Estimate: $2.38B).

При этом акции снижаются на пермаркете.

Перейдем к разбору отчета.

Производственные показатели.

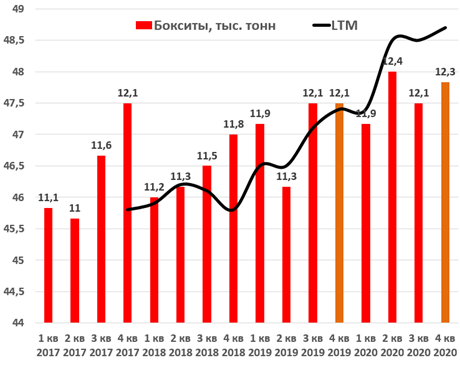

Небольшой прирост в бокситах (+1,6%) год к году.

В 2021 году компания прогнозирует общий объем поставок бокситов в диапазоне от 49,0 до 50,0 млн сухих метрических тонн.

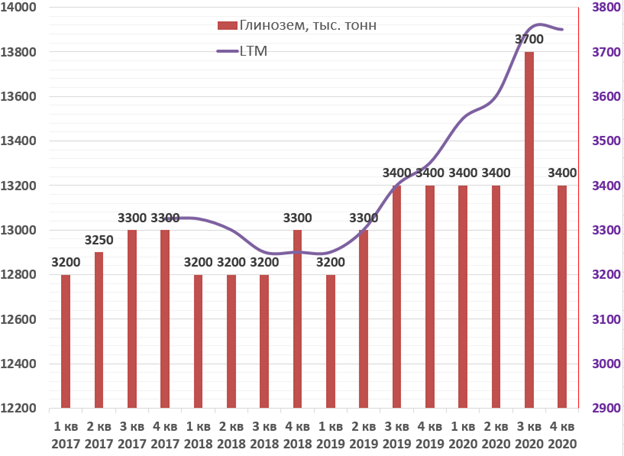

Без изменений в глиноземе.

Общий объем поставок глинозема в 2021 году планируется в диапазоне от 13,9 до 14,0 млн метрических тонн.

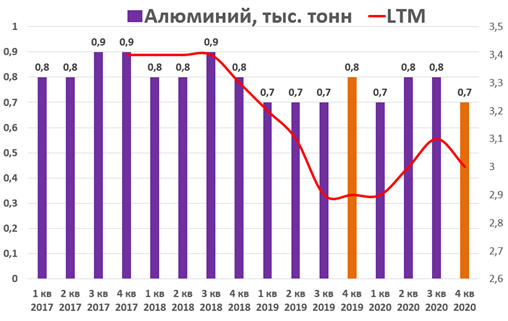

Снижение в алюминии из-за закрытия двух заводов – Intalco и Сан-Киприан.

Сокращение работ Intalco.

В августе 2020 года компания завершила полное сворачивание своего завода Intalco мощностью 279 000 метрических тонн в штате Вашингтон. В 2020 году компания зафиксировала денежные расходы на реструктуризацию в размере около 23 миллионов долларов США (до и после уплаты налогов), связанные с сокращением расходов, включая выходное пособие сотрудников и расходы, связанные с расторжением контрактов.

Сан-Киприан сокращение.

9 октября 2020 года Alcoa объявила, что полностью сократит 228 000 метрических тонн годовой мощности на своем алюминиевом заводе в Сан-Чиприане в Испании, причем сокращение, как ожидается, будет завершено в первом квартале 2021 года. Эта акция последовала за длительными консультациями с представителями трудящихся, которые были завершены в соответствии с испанскими правилами. В связи с сокращением расходов Alcoa ожидает, что расходы на реструктуризацию составят примерно от 35 до 40 миллионов долларов (до и после уплаты налогов), или от 0,19 до 0,22 доллара на акцию, в четвертом квартале 2020 года для расходов, связанных с персоналом, которые, как ожидается, будут выплачены в основном в первой половине 2021 года.

Прогноз на 2021 год 2,8 тыс. тонн против 3 тыс. тонн в 2020 году.

Финансовые показатели.

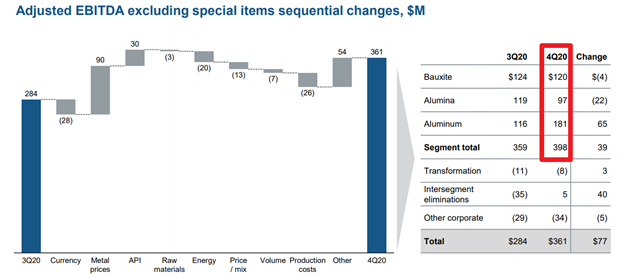

Выручка в 4 квартале 2020 года составила 2,392 млрд $ (-1,8% г / г) против 2436 млрд $ годом ранее.

Более высокие цены реализации алюминия были компенсированы более низкими ценами реализации глинозема и более низкими продажами алюминия.

Чистый убыток в 4 квартале 2020 года составил 4 млн $ против убытка в 303 млн $ годом ранее.

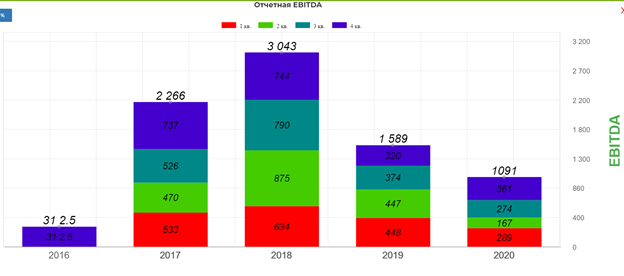

Показатель EBITDA в 4 квартале 2020 года составил 361 млн $ (+12,8%; г / г).

Хороший результат несмотря на снижение выручки. Все дело в более низких расходах.

Сегмент алюминия стал генерировать 45% EBITDA группы в отличии от Русала у которого порядка 90% EBITDA от данного сегмента. Рост цен на алюминий скажет горазда больше на результатах Русала.

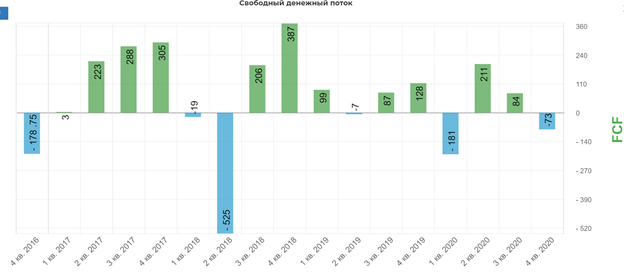

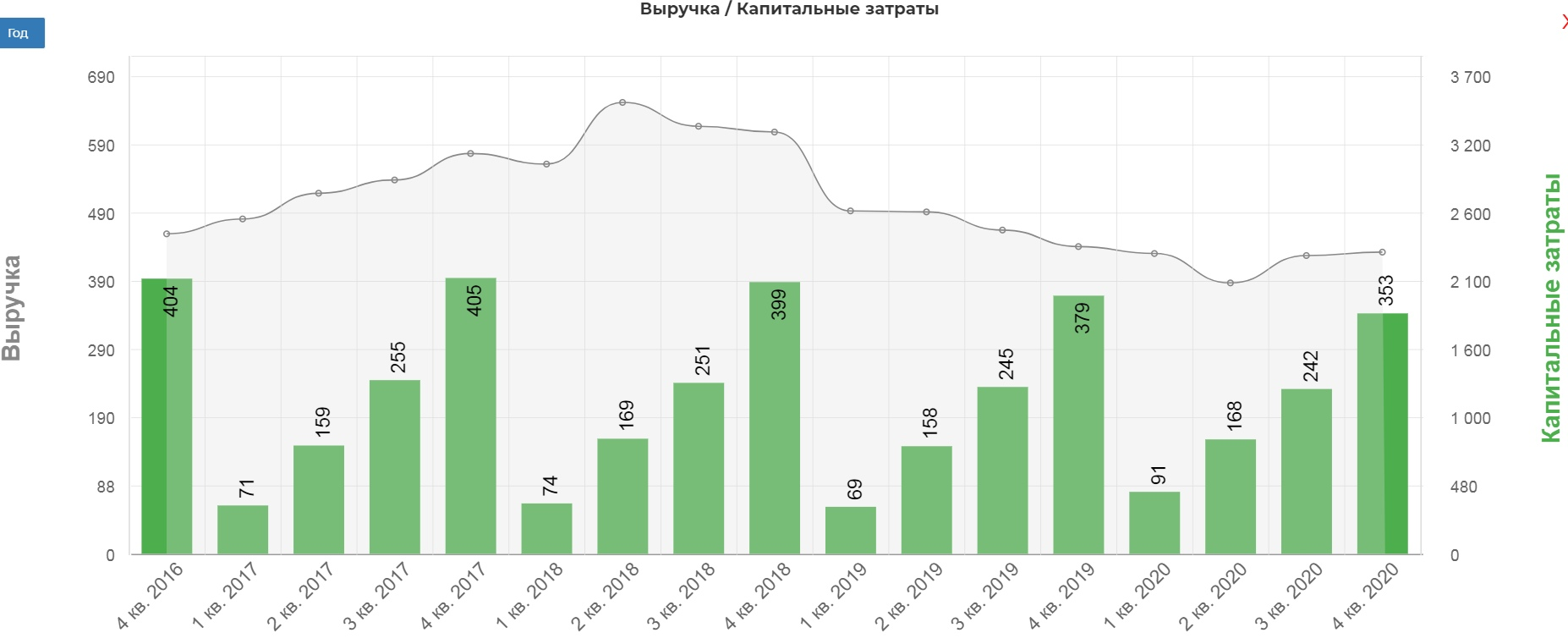

Свободный денежный поток традиционно отрицательный по итогам 4 квартала из-за более высоких капитальных затрат.

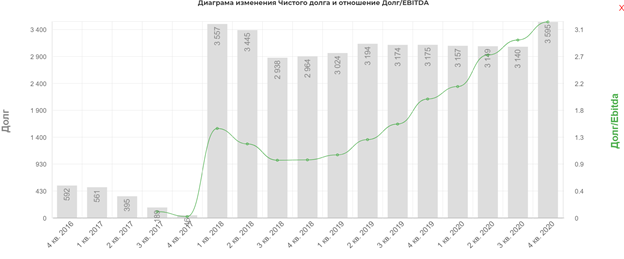

Чистый долг с учетом пенсионных обязательств вырос до 3,6 млрд $.

Показатель чистый долг/EBITDA = 3,3.

Структура распределения капитала состоит из следующих основных компонентов:

Во-первых, он начинается с целевого остатка денежных средств в размере 1 миллиарда долларов, который, как показывает наша история, может быть выше или ниже целевого в зависимости от рыночных условий. В 2020 году было разумно иметь больше наличных, чем мы планировали.

Во-вторых, наше следующее использование денежных средств - поддержание и улучшение наших текущих операций за счет капитальных затрат.

Наши капитальные затраты на 2020 год составили 353 миллиона долларов, но мы ожидаем их увеличения примерно до 425 миллионов долларов в 2021 году, поскольку мы увеличиваем окупаемость капитальных затрат на высокодоходные небольшие проекты и увеличиваем капитал для поддержки крупных проектов по перемещению рудников и управлению остатками.

В-третьих, мы нацелены на скорректированный пропорциональный чистый долг в размере от 2 до 2,5 млрд долларов в течение следующих трех лет. Эта цель включает в себя нашу пенсию и чистые обязательства OPEB, и мы считаем, что она дает нам оптимальный AWAC.

В-четвертых, для возврата денежных средств акционерам у нас есть разрешение на обратный выкуп.

Мы будем выбирать между этими четырьмя вариантами, продолжая анализировать остаток денежных средств и рыночные условия.

Как видите не слова про дивиденды на ближайшие 3 года здесь нет. Видимо из-за высоких налогов более разумно производить обратный выкуп акций.

Комментарии менеджмента.

“В очень сложный год мы установили множество производственных рекордов, превысили наши цели по управлению денежными средствами и добились значительного прогресса в нашей многолетней стратегии”,-сказал Президент и генеральный директор Alcoa Рой Харви. "У нас был очень солидный четвертый квартал, и работа, которую мы выполнили в 2020 году, позволяет нам хорошо использовать преимущества улучшенного рынка.

"Эффективность работы сотрудников Alcoa, даже в эти беспрецедентные времена, показывает, что наши стратегии приносят положительные результаты во всем бизнесе”, - сказал Харви. “По мере того как мы продвигаемся в этом новом году, мы сосредоточимся в первую очередь на обеспечении безопасности наших сотрудников, поскольку мы продолжаем выполнять нашу стратегию, включая использование наших передовых отраслевых практик для мира, который требует устойчивых решений, которые мы обладаем уникальной квалификацией, чтобы обеспечить.”

Продажа не профильных активов.

Мы продали лечебное учреждение в Гам-Спрингс за 250 миллионов долларов и получили первые 200 миллионов долларов в начале этого года, а еще 50 миллионов долларов будут получены после выполнения определенных условий. Хотя мы объявляем о продаже прокатного стана Warrick за 670 миллионов долларов, денежные средства в размере 587 миллионов долларов от продажи будут получены при закрытии, начатом в первом квартале этого года. В прошлом квартале мы завершили свертывание Intalco и сэкономили 21 миллион долларов.

Вторым компонентом были программы на 2020 год, о которых было объявлено в феврале прошлого года, которые включали снижение производственных затрат и сокращение оборотного капитала, в совокупности, нацеленные на усовершенствование от 175 до 200 миллионов долларов.

Рынок алюминия.

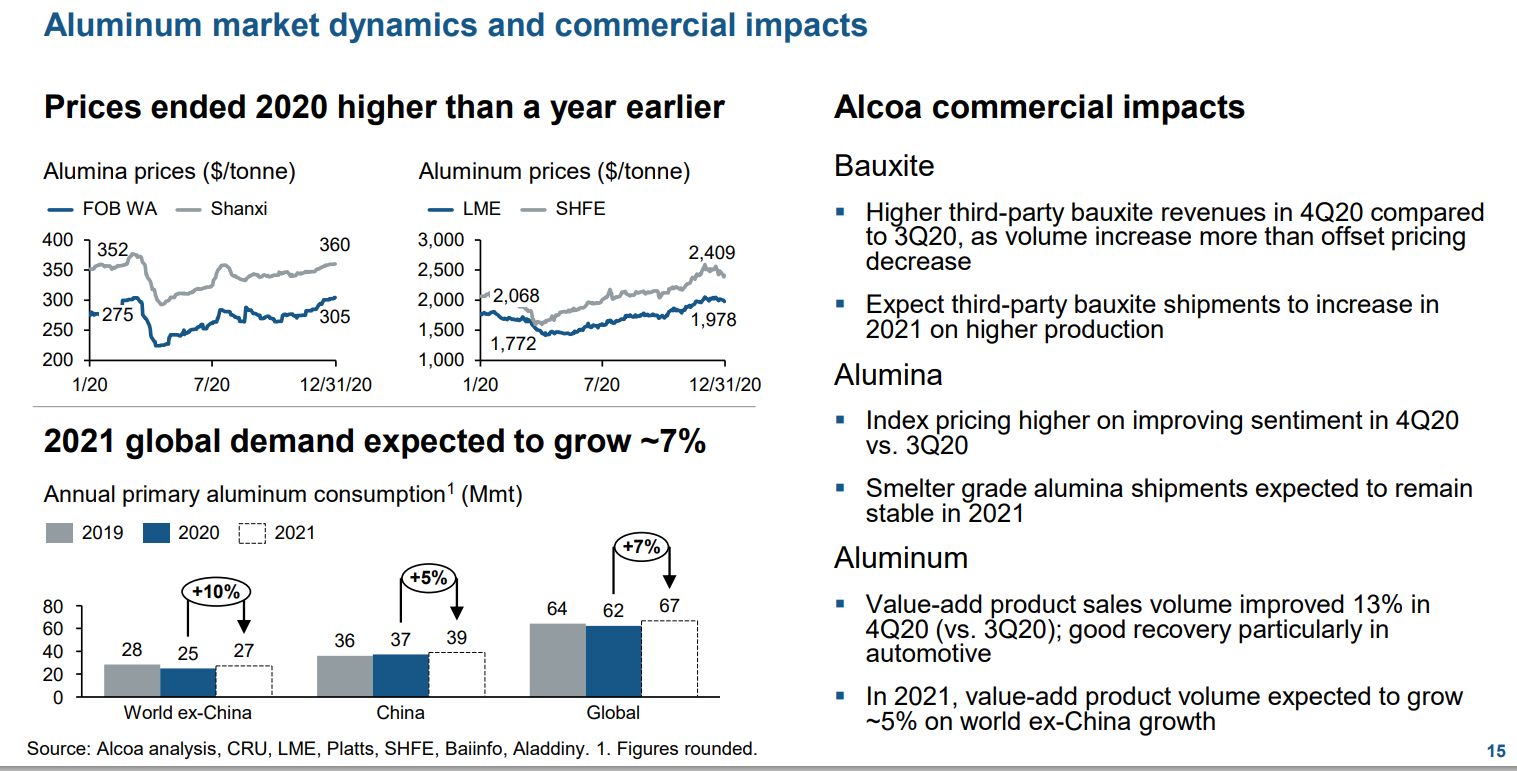

В четвертом квартале мы увидели сильное повышение цен как на глинозем, так и на алюминий. Каждый отскок из-за более высокого спроса и завершение около нашего пика 2020 года, который был значительно выше минимумов апреля.

Теперь, заглядывая вперед в наш прогноз мирового потребления алюминия в 2021 году, в Китае, где потребление в 2020 году превысило уровень 2019 года, мы ожидаем, что в этом году потребление снова вырастет примерно на 5% в годовом исчислении. В мире за пределами Китая, где потребление сократилось в 2020 году, мы ожидаем, что в 2021 году потребление вырастет примерно на 10% в годовом исчислении. Это будет лишь второй раз за последние 20 лет, когда мы увидим двузначный рост.

Ожидается, что в 2021 году потребление в мире вырастет примерно на 7%, что станет самым высоким показателем глобального роста с 2014 года. Скорость восстановления после COVID-19 и влияние дополнительных мер стимулирования станут ключевыми факторами достижения таких темпов роста.

В то же время прогнозируется, что рост предложения плавки в 2021 году во главе с Китаем будет ниже, чем рост спроса. В результате в этом году мировой рынок первичного алюминия должен стать более сбалансированным.

Наконец, в случае алюминия, как мы уже упоминали во втором и третьем кварталах, пандемия отрицательно повлияла на продажи продуктов с добавленной стоимостью, причем второй квартал стал нижней точкой. После последовательного улучшения на 11% в третьем квартале мы увидели дополнительный рост объемов продаж на 13% в четвертом квартале, особенно за счет автомобильного сектора.

В 2021 году, когда спрос будет продолжать расти и с учетом влияния изменений портфеля, мы ожидаем, что объемы наших продуктов с добавленной стоимостью будут составлять почти половину наших поставок сторонним поставщикам и вырастут примерно на 5% в годовом исчислении. Хотя неопределенность сохраняется, мы видим явные признаки, которые вселяют в нас уверенность в том, что спрос на нашем рынке восстанавливается.

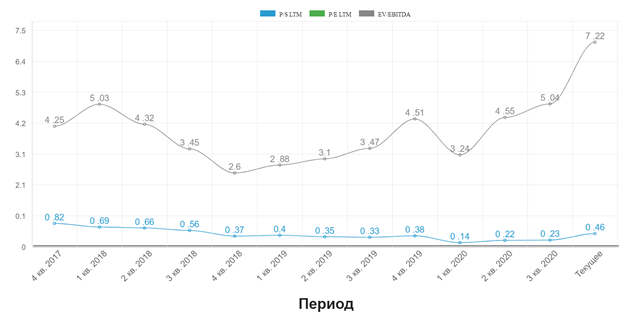

Мультипликаторы.

Расчеты на коленке.

Если допустить что цены на алюминий останутся на текущему уровне до 2021 года, то компания сможет генерировать около 1,4 млрд $ EBITDA (4хEBITDA за 4 квартал).

FCFE = EBITDA – Working Capital – Capex - Interest expenses – Income Tax = 1440 – 180 – 425 – 176 - 50 = 609 млн $ + будет продан прокатный станок за 587 млн $. Итого: 1,2 млрд $ компания сможет заработать и направить на сокращение долга.

EBITDA = 1,44 млрд. $

Чистый долг = 2,3 млрд. $

Mcap = 4,25 млрд. $

EV = 4,25 + 2,3 = 6,55 млрд $.

EV/EBITDA = 4,54.

Чистый долг / EBITDA = 1,6.

Вывод.

При таком сценарии акции могут подорожать до 30 - 35 $ за акцию в 2021 году.

Для более значимого роста котировок нужно чтобы цены на алюминий выросли еще сильнее от текущих уровней. Подробнее с финансовыми и операционными показателями, можно ознакомится по ссылке.

Полезные ссылки

Владислав Никифоров