19 января 2021, 16:43

Halliburton: разбор отчета за 4 квартал 2020 года.

Вышел первый отчет в секторе нефте-сервиса компании Halliburton.(компания в базе)

Отчет вышел лучше ожиданий аналитиков по всем показателям:

- Revenue: $3.20B (exp $3.21B),

- Adj EPS: $0.18 (exp $0.15),

- Adj Operating Income: $350M (exp $304.9M).

Акции растут на 3% на премаркете. В целом котировки уже восстановились к докризисным уровням.

Перейдем к финансовым показателям.

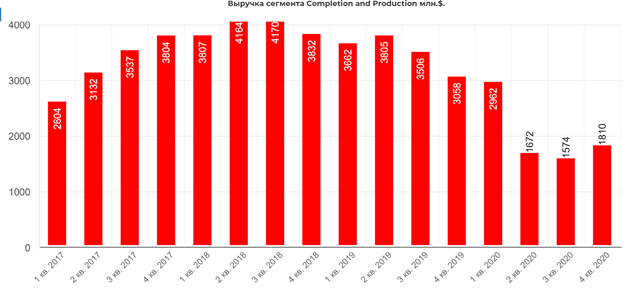

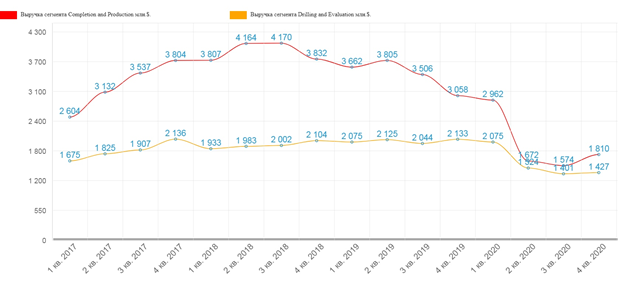

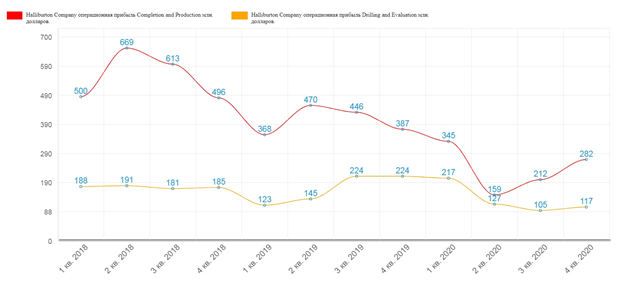

Выручка от сегмента реализации и добычи (55,9% от общей выручки) снизилась на 40,8% год к году до 1810 млн $. Рост к прошлому кварталу составил 15% благодаря более высокой активностью в США, Северной Америке, Аргентине и Кувейте, более высоким продажам инструментов завершения строительства в Африке, Юго-Восточной Азии, и Норвегии.

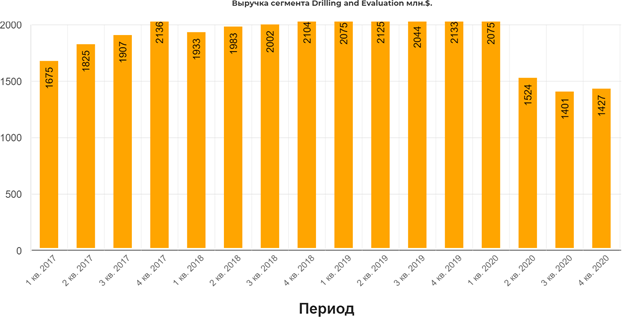

Выручка сегмента бурение и оценка скважин (43,1% всей выручки) снизилась на 33% год к году до 1427 млн $. Рост к прошлому кварталу составил 2% главным образом за счет увеличения объема услуг, связанных с бурением скважин в США, Северной Америке и Бразилии, повышенной активностью проводных линий в Северной и Латинской Америке, более высоким продажам жидкостей в Азиатско-Тихоокеанский Регион и Гайаны, и увеличению продаж программного обеспечения во всех регионах.

Общая выручка составила $ 3,237 млрд ( -37,64% год к году). Выручка к предыдущему кварталу выросла на 8,6%. Визуально виден медленный разворот по сегментам.

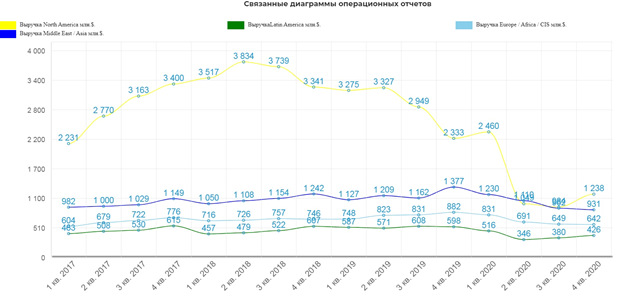

Динамика по регионам.

Операционная прибыль в 4 квартале 2020 года снизилась на 34,7% и составила 399 млн $ против 611 млн $ годом ранее. К предыдущему кварталу рост составил 25,8%.

Маржинальность выросла с 10,6% до 12,3% по сравнению с 3 кварталом 2020 года.

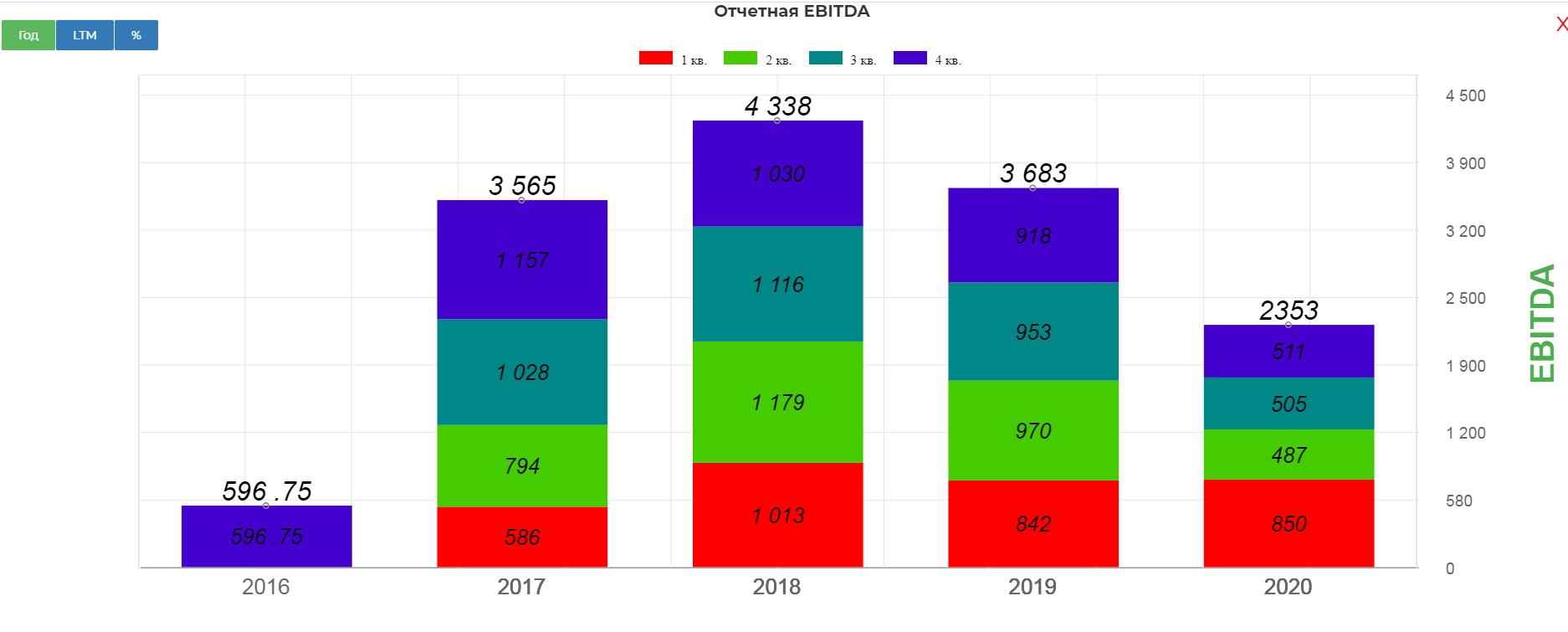

Показатель EBITDA снизился в 4 квартале 2020 года на 44,3% год к году до 511 млн $.

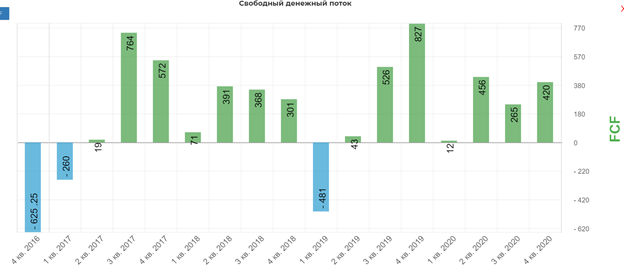

Денежный поток от операционной деятельности составил 638 млн $.

Свободный денежный поток составил 420 млн $ против 827 млн $ годом ранее.

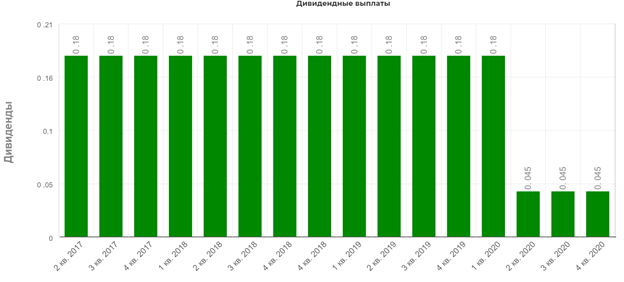

Этого хватает на скромную выплату дивидендов и сокращение долговой нагрузки.

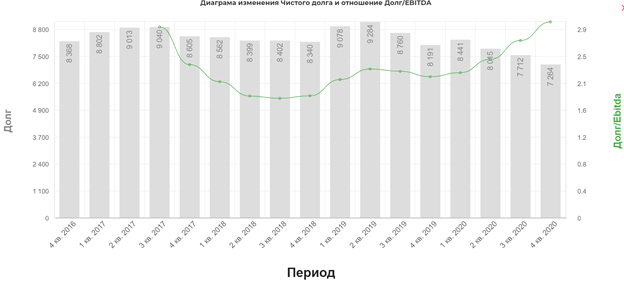

Чистый долг составляет 7 264 млн $.

Показатель чистый долг / EBITDA = 3,1.

В среднем на % расходы уходит порядка 140 млн $. Долг вполне комфортный.

Квартальные дивиденды пока не объявляли, но думаю они не будут выше прошлого квартала. Годовая див. доходность составляет всего 0,78%.

Комментарий менеджмента.

Я доволен нашим солидным исполнением в четвертом квартале и в течение всего года. Наши быстрые и решительные действия по снижению затрат и улучшению предоставления услуг обеспечивают высокую маржу и денежный поток. Мы также достигли исторических рекордов в области безопасности и качества обслуживания”, - прокомментировал он Джефф Миллер Председатель, президент и генеральный директор.

“Я с оптимизмом смотрю на тот импульс активности, который вижу в России, Северной Америке, и ожидаю, что международная активность не снизится в первом квартале этого года. Меня также обнадеживает растущий поток международных возможностей для клиентов и разворачивающееся восстановление глобальной активности.

“Я верю, что наши стратегические приоритеты позволят нам продолжать генерировать лидирующие в отрасли доходы и сильный свободный денежный поток, а также укреплять роль Halliburton в разворачивающемся восстановлении энергетического рынка”, - заключил Миллер.

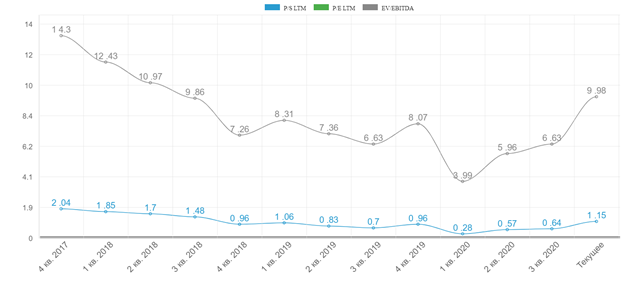

Мультипликаторы.

Вывод.

Отчет вышел лучше ожиданий аналитиков по всем показателям. На дне цикла компании удается сохранить высокий свободный денежный поток и даже сокращать долговую нагрузку. Котировки уже восстановились к докризисному уровеню и по историческим мультипликаторам компания не выглядит дешевой. При этом я не исключаю дальнейший рост котировок по мере восстановления финансовых показателей и возврату к прежнему уровню дивидендных выплат. Самостоятельно изучить финансовые и операционные показатели можно по ссылке на нашу базу.

Полезные ссылки

Владислав Никифоров