02 января 2021, 12:21

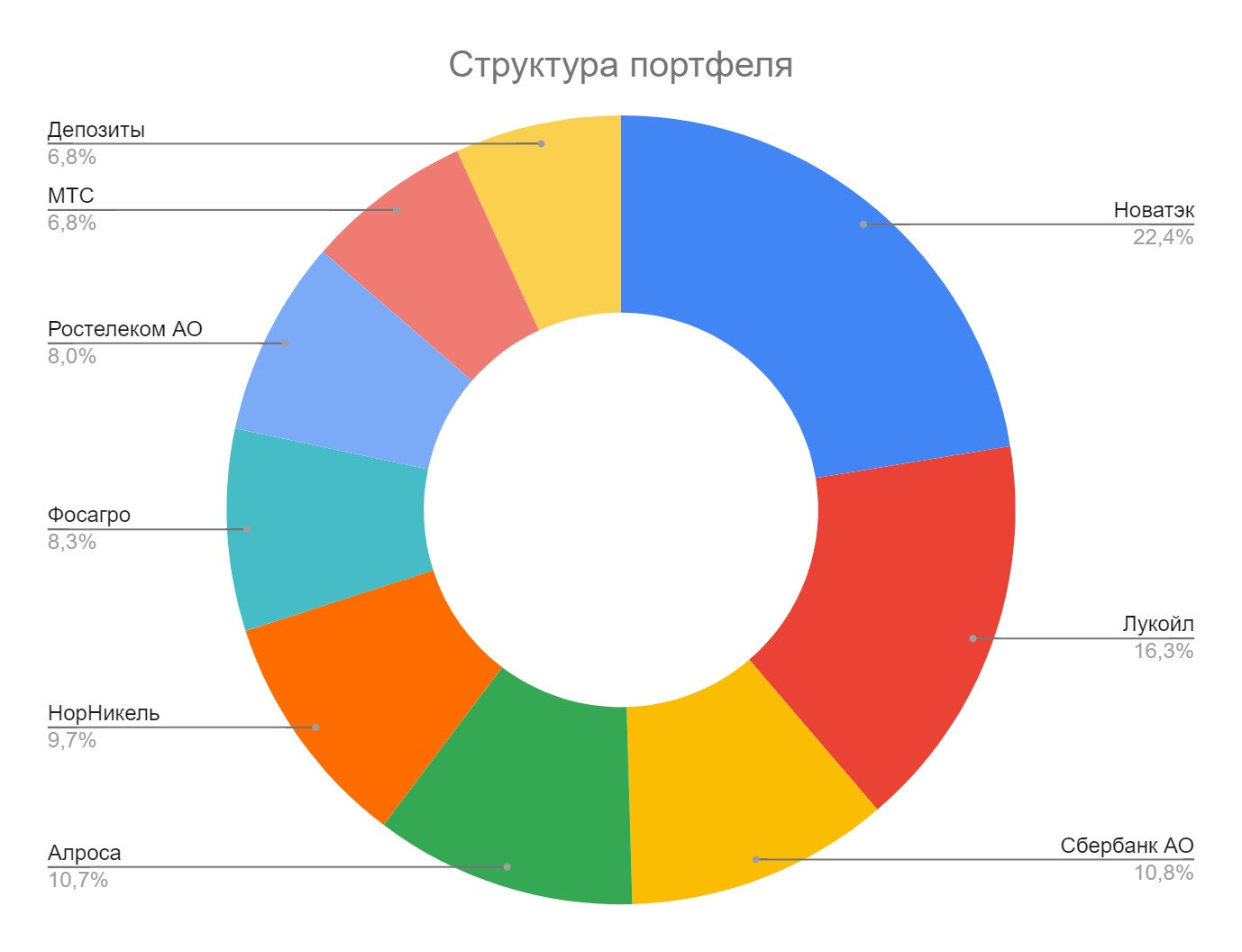

Портфель на 1 января 2021 г.

Давно ничего не писал про свою инвестиционную деятельность, но на это были объективные причины. Сейчас по мере высвобождения времени начну увеличивать количество написанных статей.

На данный момент мой портфель выглядит следующим образом:

Если сравнивать со структурой портфеля, которую я публиковал в последний раз в конце июля, то можно увидеть некоторые кардинальные изменений, про которые я подробно напишу далее.

Во-первых, выход из Яндекса 17 августа по 4524, как оказалось продал несколько преждевременно, цена на включение в MSCI Russia доходила практически до 5200 подробно про эту сделку я написал в своей группе и на телеграмм канале.

В сентябре удалось прокатится на новости о покупке Яндексом Тинькофф банка. Вошел я вечером по ~4600, вышел на следующий день по ~5200. Сейчас в Яндекс заходить не планирую т.к. не совсем ясны перспективы их кубышки, да и мультипликаторы продолжают находится на заоблачном уровне.

Во-вторых, продажа Газпрома. Газпром был одной из первых компаний которые я купил более-менее обдуманно. На тот момент меня привлекла надуманная недооценка (Капитал/Капитализация = 0,3). Теперь же пришло понимание, что компания жутко неэффективна и, по сути, это и есть причина её недооценки.

Неэффективность связанна с тем, что Газпром имеет статус госкомпании, а это значит, что в первую очередь компания ориентируется на социальную составляющую своего бизнеса, а затем уже на акционеров. Сюда можно отнести и бесконечно растущий капекс при стагнации операционных показателей (любая частная компания при стагнирующем спросе на свою продукцию снизит капекс, а излишки денежных средств будет выплачивать в виде дивидендов или направит на байбек). Газпром же вынужден наращивать капекс, т.к. государству выгоднее, что бы компания создавала больше новых рабочих мест, а не выплачивала дивиденды своим акционерам. Сюда же можно отнести и социальные проекты которые никогда не окупятся, например газификация малых населенных пунктов. В спекуляции по поводу разделения Газпрома на добывающую часть и трубный бизнес я не верю, т.к. опять же государству выгоднее финансировать убыточный трубный за счет прибыльного добывающего, чем платить дивиденды, в том числе и иностранным, акционерам.

Неэффективность связанна с тем, что Газпром имеет статус госкомпании, а это значит, что в первую очередь компания ориентируется на социальную составляющую своего бизнеса, а затем уже на акционеров. Сюда можно отнести и бесконечно растущий капекс при стагнации операционных показателей (любая частная компания при стагнирующем спросе на свою продукцию снизит капекс, а излишки денежных средств будет выплачивать в виде дивидендов или направит на байбек). Газпром же вынужден наращивать капекс, т.к. государству выгоднее, что бы компания создавала больше новых рабочих мест, а не выплачивала дивиденды своим акционерам. Сюда же можно отнести и социальные проекты которые никогда не окупятся, например газификация малых населенных пунктов. В спекуляции по поводу разделения Газпрома на добывающую часть и трубный бизнес я не верю, т.к. опять же государству выгоднее финансировать убыточный трубный за счет прибыльного добывающего, чем платить дивиденды, в том числе и иностранным, акционерам.

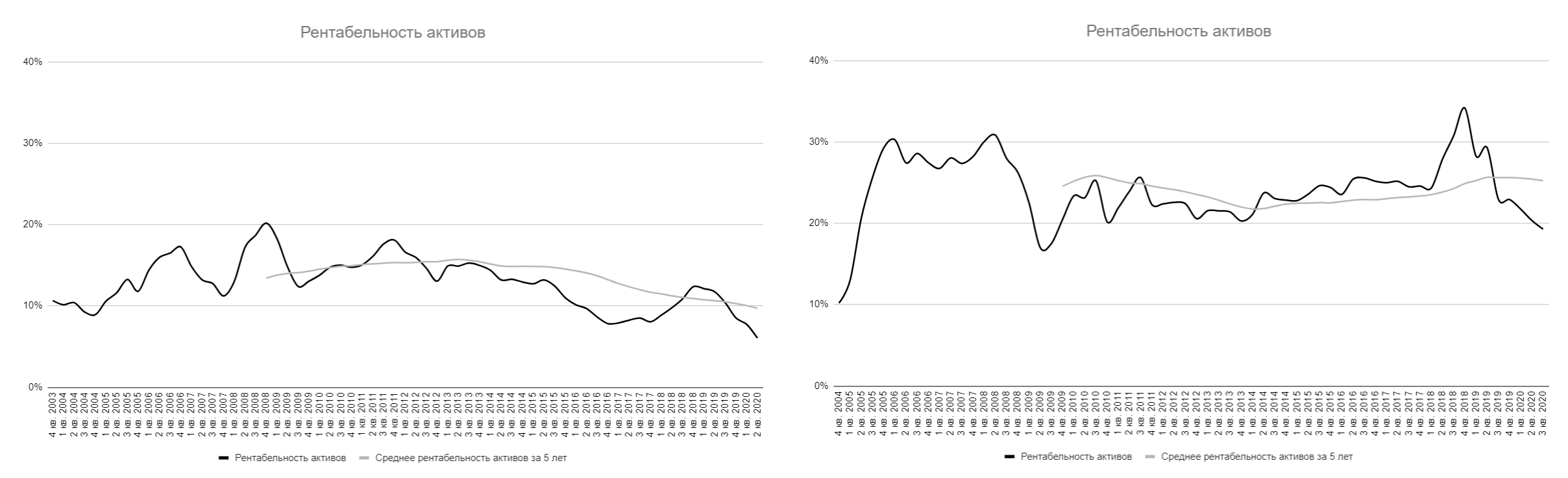

Деньги, вырученные с продажи Газпрома, я потратил на покупку Новатэка и Лукойла, т.к. они наиболее эффективные частные нефтегазовые компании в России. Сравните рентабельность активов Газпрома (с лева) и Новатэка (с права). Рентабельность активов я считаю по формуле: EBITDA/Активы.

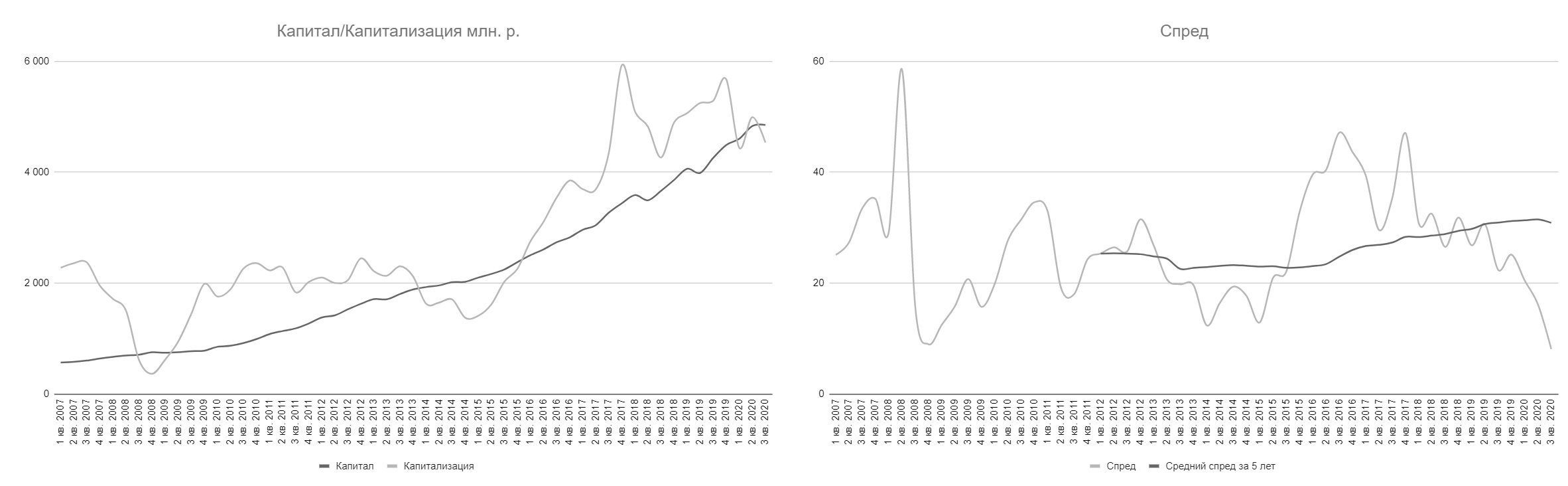

В-третьих, я нарастил долю Сбербанка и перевел привилегированные акции в обыкновенные. В конце 3 квартала создалась уникальная ситуация для обыкновенных акций. Показатель Капитал/Капитализация опустился ниже 1 (всегда, когда капитализация Сбербанка падает ниже стоимости капитала нужно покупать акции Сбербанка), а также спред между обыкновенными и привилегированными акциями опустился до минимальных значений. Уже сейчас он находится на уровне 30 рублей, когда он будет в районе 45 рублей я обменяю обыкновенные акции на привилегированные.

Татнефть после новости об отмене налоговых льгот на высоковязкую нефть я продал и купил Фосагро. Привилегированные акции Ростелекома я также обменял на обыкновенные, жду включение его в индекс MSCI Russia и появление новой голубой фишки в перспективе 2-3 лет, а сейчас Ростелеком радует своих акционеров растущими финансовыми показателями и дивидендными выплатами. Денежные средства по-прежнему находятся на низком уровне в 7% от портфеля, поэтому в ближайшее покупки осуществлять не планирую.

Полезные ссылки

ФИНДИР