25 декабря 2020, 10:22

Перспективы Русала к концу 2021. Трезвый взгляд на компанию без эмоций.

Всем привет.

После прекрасного поста от Алексея Мидакова касательно перспектив Норильского Никеля я решил сделать простые расчеты в экселе и прикинуть потенциальные показатели Русала в 2021 году.

Вводные данные:

- Алюминий 2000 $ тонну.

- Премия 125 $.

- Доля VAP 48%.

- Себестоимость 1600 $ за тонну.

- Курс доллара 70.

- Продажи в тоннах – 4150. На уровне 2019 года и я не учитывал запуск 1-ой линии Тайшетского завода во 2 полугодии 2021 года.

- Дивиденды Норильского Никеля взял из прогноза Алексея.

-Русал после переезда, платит 0% налога на дивиденды от НН.

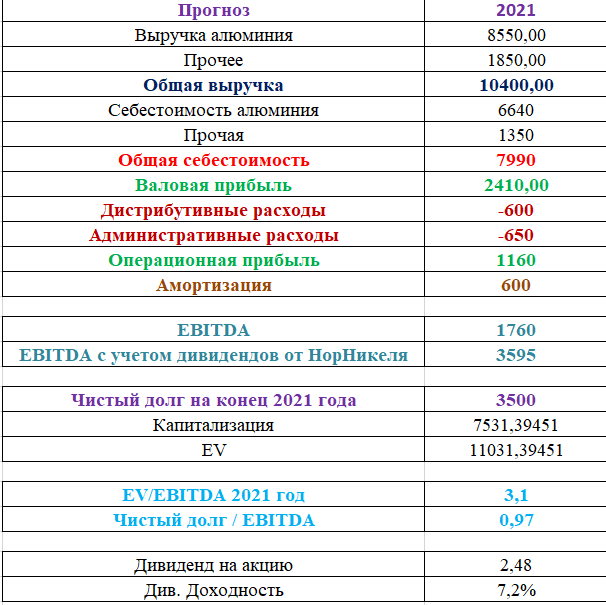

В итоге у меня получилось вот такая картина.

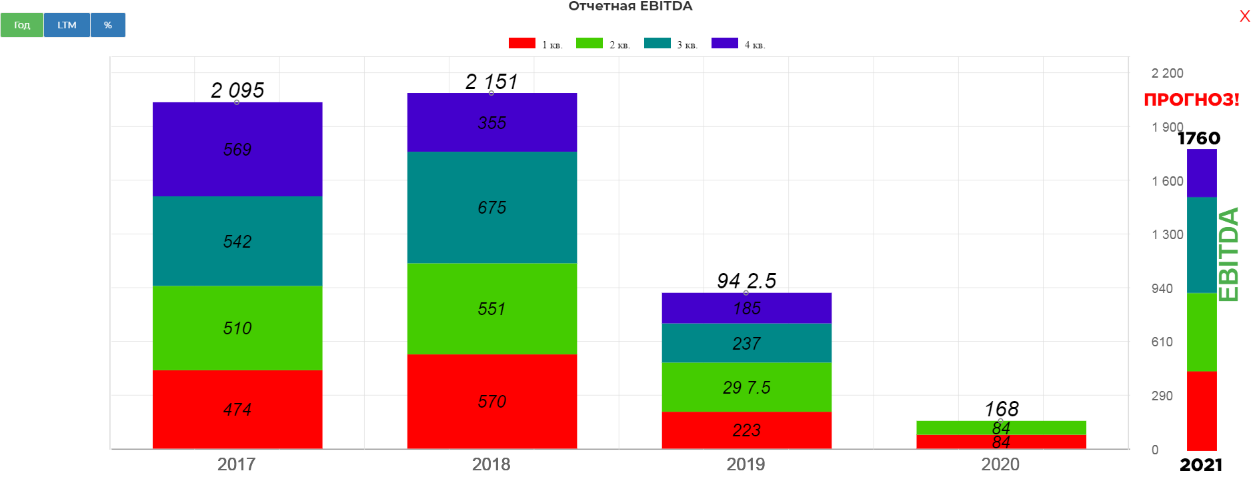

Базовая EBITDA.

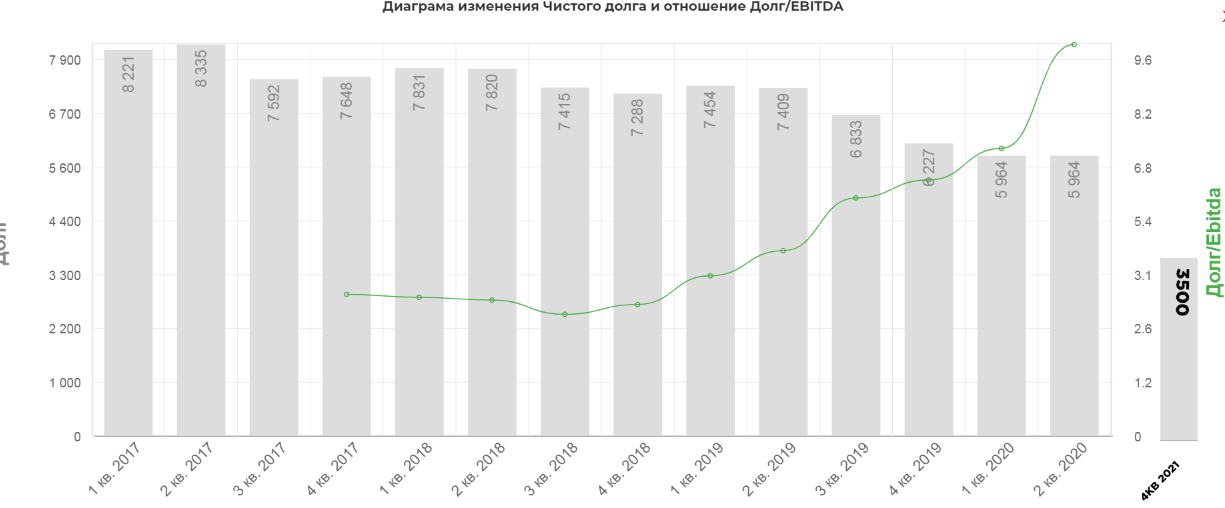

При таком соотношении долга компании вполне по силам заплатить дивиденды.

Согласно див. политике: Русал платит 15% от Ковенантной EBITDA.

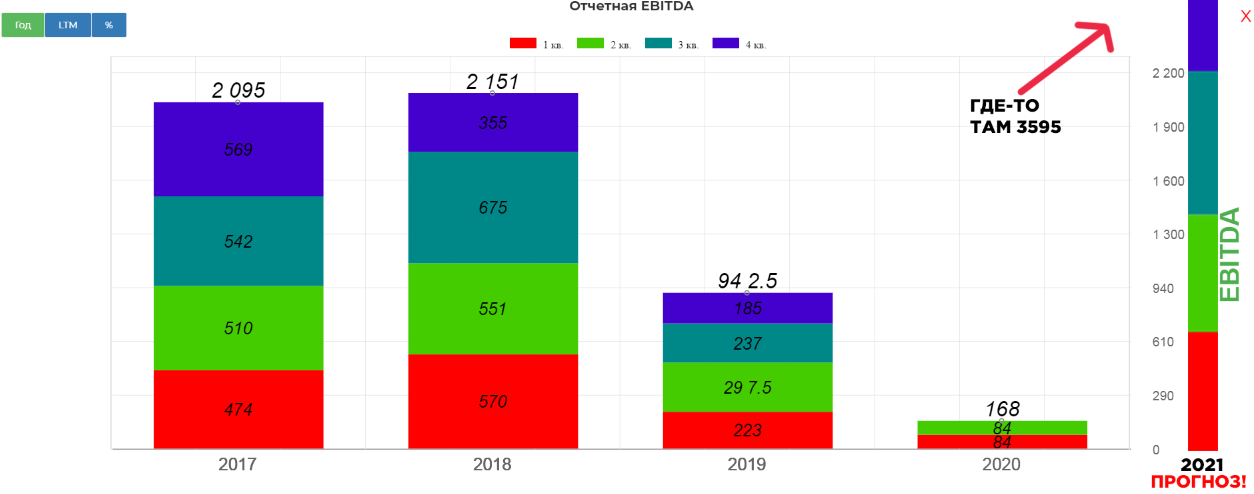

Это EBITDA Русала + Дивиденды Норникеля.

Не плохо! Учитывая, что компания платит только 15% от EBITDA.

Остальные деньги пойдут на погашение долга. Погасив долг за 2 - 4 года, компания будет экономить порядка 600 млн $ только на %.

Куда будут направлены деньги после погашения долговой нагрузки?

1. Новые проекты. Я думаю ребята ограничатся капексом в 1 млрд $.

2. Выплата дивидендов.

Выплата 50% от прогнозной EBITDA сулит доходность в 24% от текущей цены.

3. Возможно продолжится борьба за контроль над НорНикелем.

При этом цены на алюминий далеки от своих пиковых значений в долларах, а инфляционные ожиданий будут только подстегивать дальнейший рост цен.

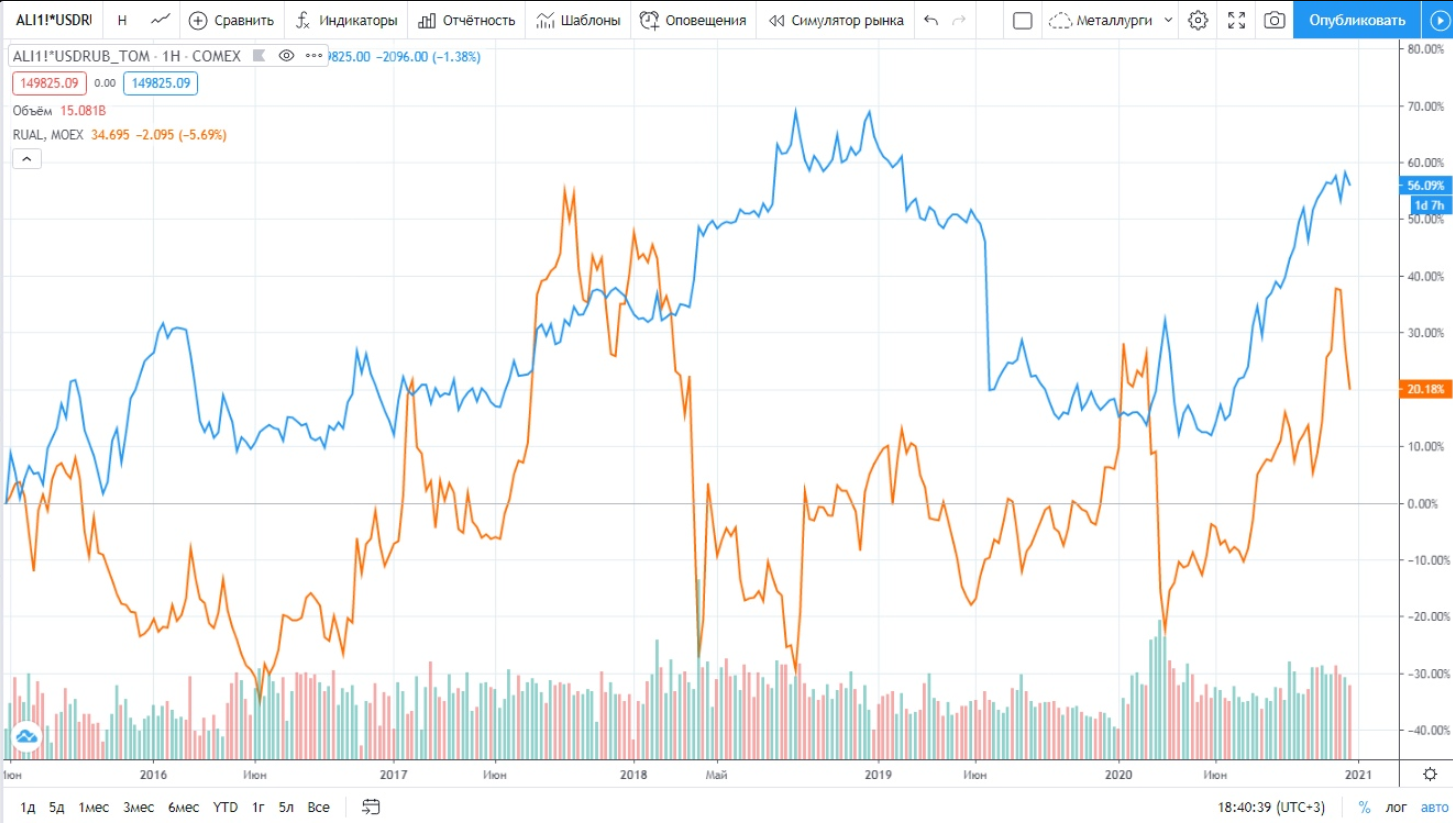

Добавим график отношения Русала к котировкам Алюминия в рублях. Противостояние Дерипаски О. с неведомым противником.

Отношение к котировкам в Гонконге.

Я вполне допускаю что алюминий может сходить и на 2500 $. Сколько тогда будет стоить Русал?

Конечно есть риски того что после текущего ралли алюминий вновь упадет до 1800$ и все мои расчеты уйдут в трубу, но если цены продержатся на текущем уровне еще год перспективы Русала будут видны всем. Я уже вижу заголовки " EBITDA Русала удвоилась в 2021 году" или чистая прибыль выросла на ххх%. Также не стоит упускать риски политического характера, хотя они нам кажутся минимальными из-за источника расследования, поступившего судя по всему из России, а не из контролирующих структур Европы или Америки.

Полезные ссылки

Владислав Никифоров