05 января 2021, 20:35

Adobe (ADBE) отчитался за 4 квартал и 2020 год

Adobe (ADBE) (компания в базе)отчитался за 4 квартал и 2020 года. Результаты привычно выдающиеся:

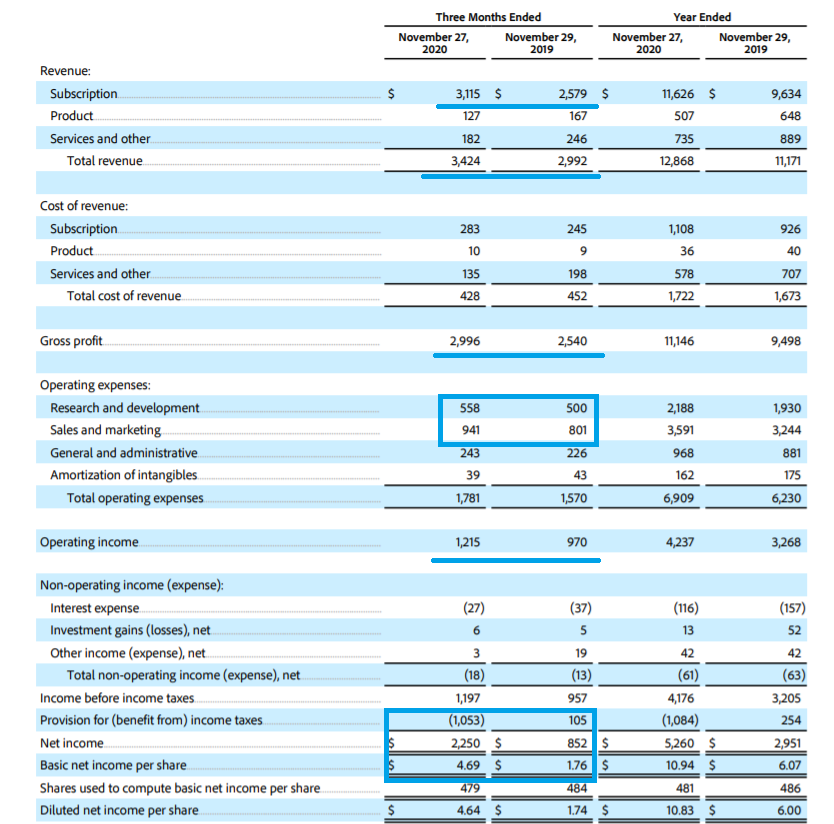

- выручка выросла на 14%;

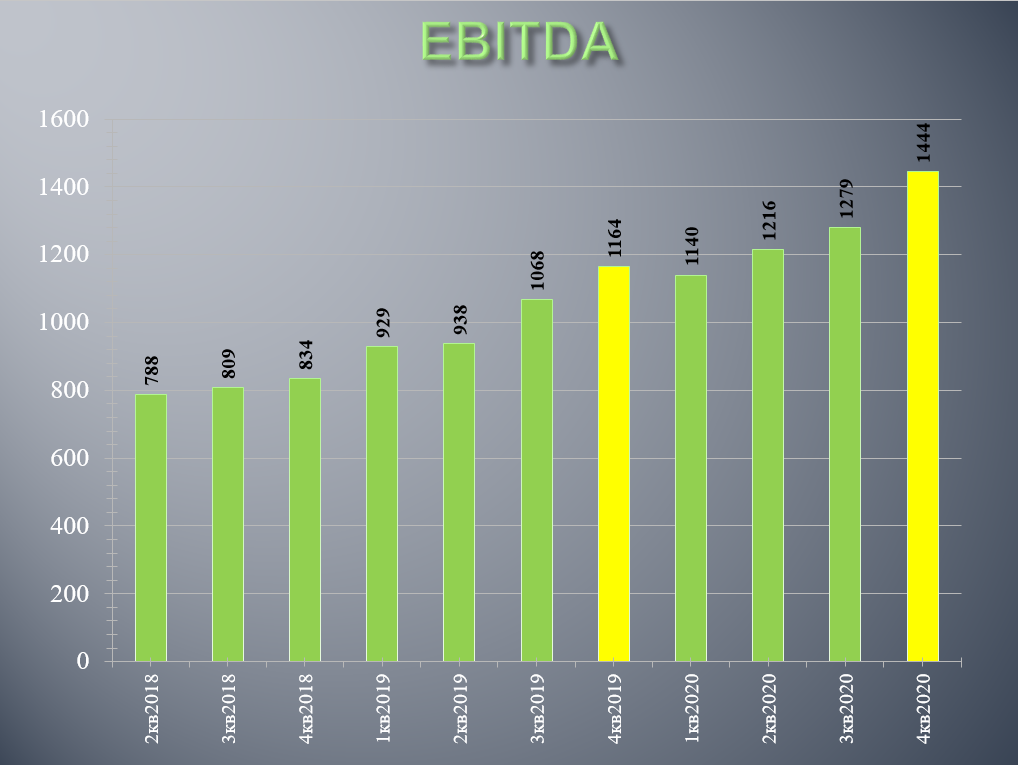

- EBITDA + 25%;

- чистая прибыль более чем удвоилась. Но компания получила в 4 квартале какие-то налоговые льготы почти на миллиард долларов, что исказило показатели. Скорректированная чистая прибыль выросла на 50%;

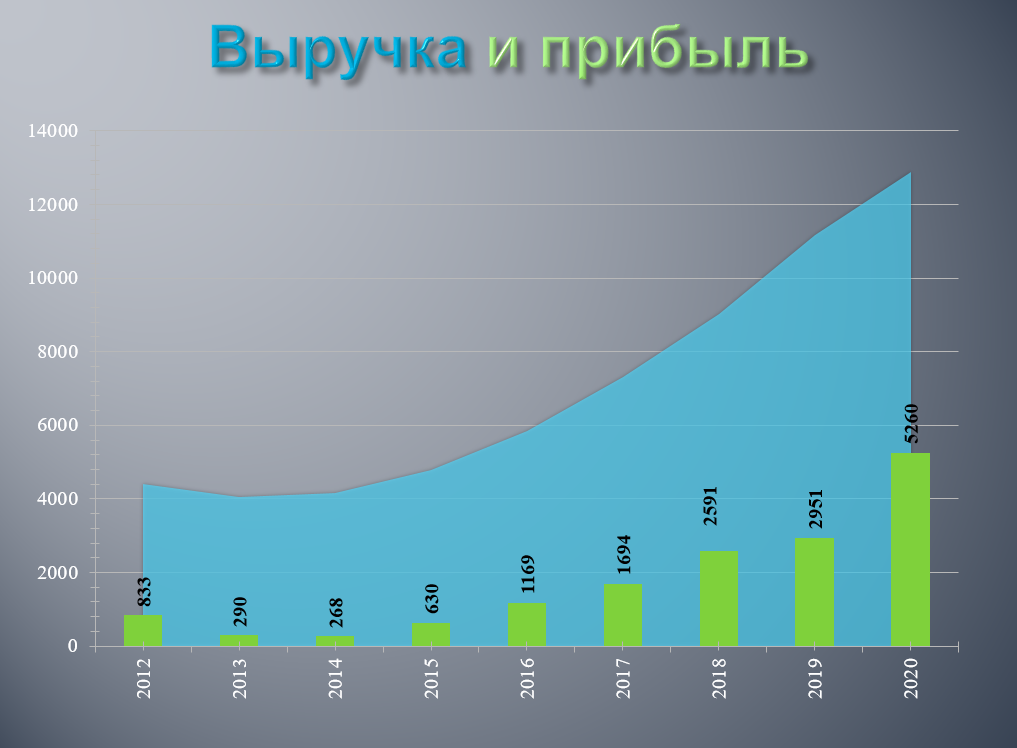

- компания дала сильный прогноз по росту выручки и прибыли в 2021 году; (почти на 20% в год) Трансформация бизнеса из софтвенной компании в поставщика онлайн услуг началась в 2012 году. Думаю, что акционеры готовы целовать ноги директору, который затеял эти стратегические изменения. Начиная с 2014 года выручка и прибыль компании безостановочно растут, а вслед за ними растет капитализация. В данный момент более 90% выручки приносит подписка! К чему это я? Как только компания начала показывать значительные темпы роста выручки (примерно с 2014 года), она стоила дорого. Очень дорого. Такого момента, что бы купить акции Adobe хотя бы за 20 EBITDA просто не было! И не будет, так как:

Трансформация бизнеса из софтвенной компании в поставщика онлайн услуг началась в 2012 году. Думаю, что акционеры готовы целовать ноги директору, который затеял эти стратегические изменения. Начиная с 2014 года выручка и прибыль компании безостановочно растут, а вслед за ними растет капитализация. В данный момент более 90% выручки приносит подписка! К чему это я? Как только компания начала показывать значительные темпы роста выручки (примерно с 2014 года), она стоила дорого. Очень дорого. Такого момента, что бы купить акции Adobe хотя бы за 20 EBITDA просто не было! И не будет, так как:

- выручка продолжит уверенно расти в ближайшие годы; (компания в свежей презентации насчитала свой адресный рынок в 150 млрд долларов! И он будет расти дальше!)

- у бизнеса очень высокая маржинальность; (Gross margin почти 90%!)

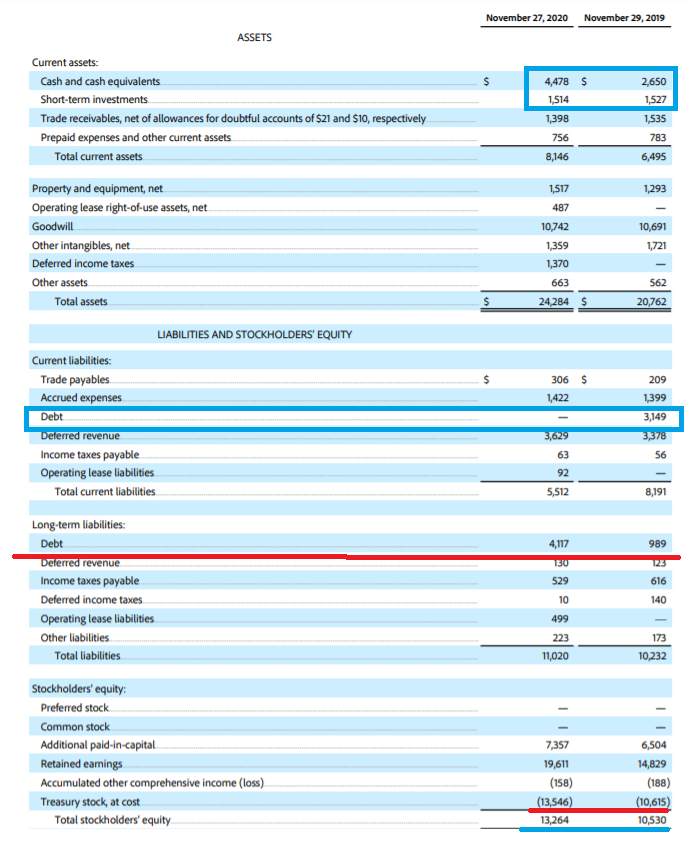

- менеджмент активно проводит обратный выкуп акций; (дивиденды никогда не платились) За 2020 год на buyback были потрачены солидные 8 млрд долларов, что эквивалентно 3,5% ДД!

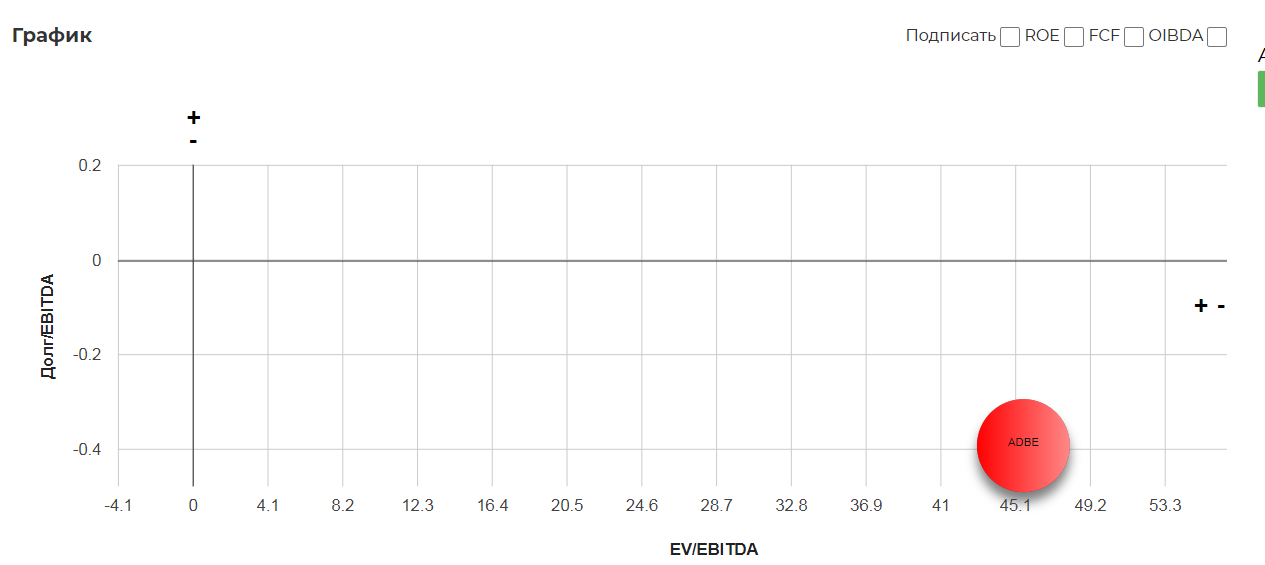

Мультипликаторы фантастически высокие: EV\EBITDA = 45 (34) P\S = 17,4 (12) P\Bv = 17,4 (8) И самое главное, что они выше средних исторических значений в последние 5 лет! То есть компания оценена не просто дорого относительно всего рынка, но и дороже своих собственных оценок!

И все равно я считаю, что несмотря на столь высокую цену, после любого отката котировок акции нужно покупать. Почему? Вот мои аргументы:

1) Сильный прогноз на 2021 год. Мультипликаторы 2021: EV\EBITDA = 37 (внезапно близко к средним значениям!) P\S = 15 (близко, но все равно дорого) То есть если оценивать по показателям следующего года, то компания стоит практически справедливо и близко к своей средней мультипликативной оценке.

2) Но коронавирус ускорил проникновение цифровых услуг в нашу жизнь. Цифровые подписи и отказ от бумажного документооборота в будущем будут все более востребованы. Вполне вероятно, что компания перебьет собственные прогнозы по росту выручки. Любое превышение прогноза это рост капитализации.

3) Обратный выкуп акций с рынка вместо дивидендов просто не даст котировкам серьезно упасть. То есть дешево подобную историю не купить. (был один в марте. Сумели им воспользоваться?)

4) Высокая оценка бизнеса позволит использовать акционерный капитал для сделок слияний и поглощений. (рассказывал про это на примере сделки AMD и XLNX)

Я думаю, что акции вроде Adobe просто обязаны занимать свою небольшую долю в каждом диверсифицированном портфеле. Компания избрала абсолютно правильную стратегию развития и сейчас пожинает плоды успехов. Если верить менеджменту, адресный рынок услуг компании просто огромен, а значит бизнес и в дальнейшем сможет поступательно наращивать выручку и прибыль. Пока показатели растут дешево акции Adobe не купить, скорее они будут постоянно дорожать. Думаю, что любой небольшой откат нужно использовать для покупки акций. Планирую купить их за рубли на Мосбирже.

Полезные ссылки

Бронислав Шаров