01 января 2021, 16:38

Отчет Broadcom за 3 квартал 2020 года

Broadcom inc (AVGO)(ссылка на компанию в базе) отчитался за 3 квартал 2020 года. (1 финансовый квартал 2021 года) Что ж, для компании точно подходят все эти Баффетовские цитаты: "Намного лучше купить прекрасную компанию по средней цене, чем среднюю компанию по прекрасной цене." Broadcom это выдающаяся компания. Правда средние цены на нее бывают редко - в основном они высокие или очень высокие. Например, когда я писал первый обзор и рекомендовал компанию к покупке в прошлом квартале, акции стоили 300 долларов. Это было дорого и я все ждал момента покупки со скидкой. С тех пор котировки выросли на 30%))) Такие дела.

Очередной отчет снова радует акционеров. Очень радует:

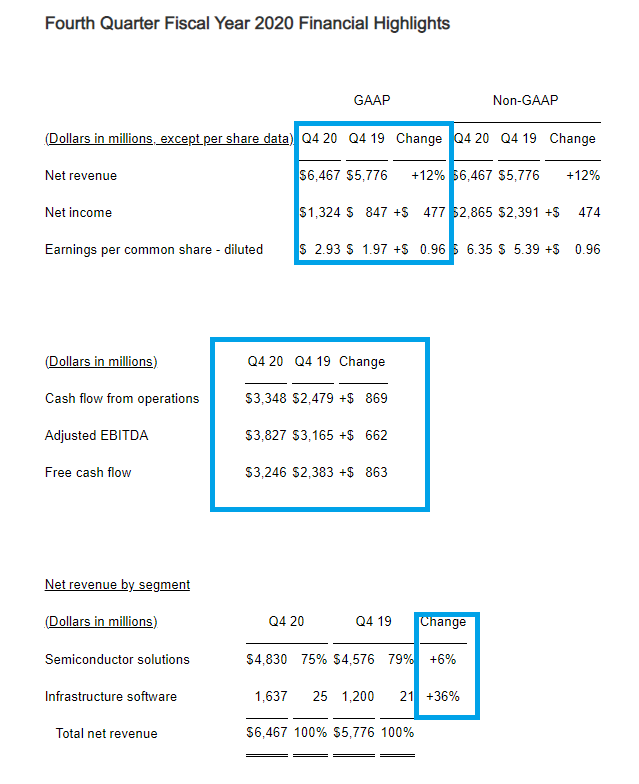

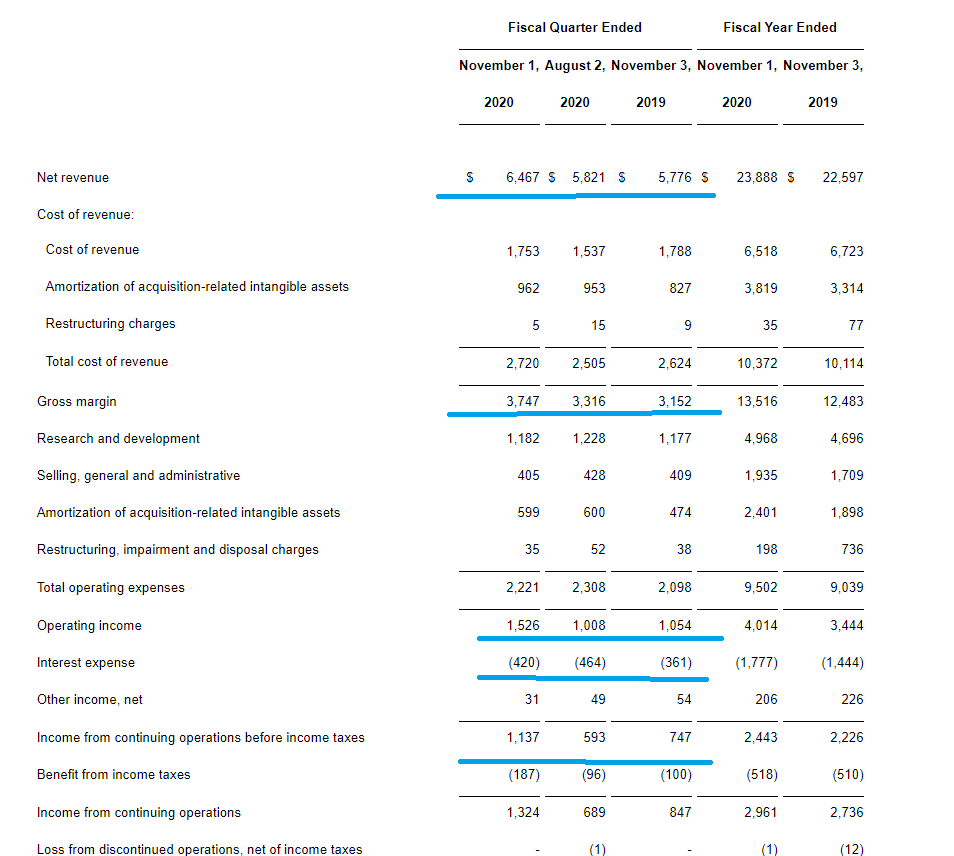

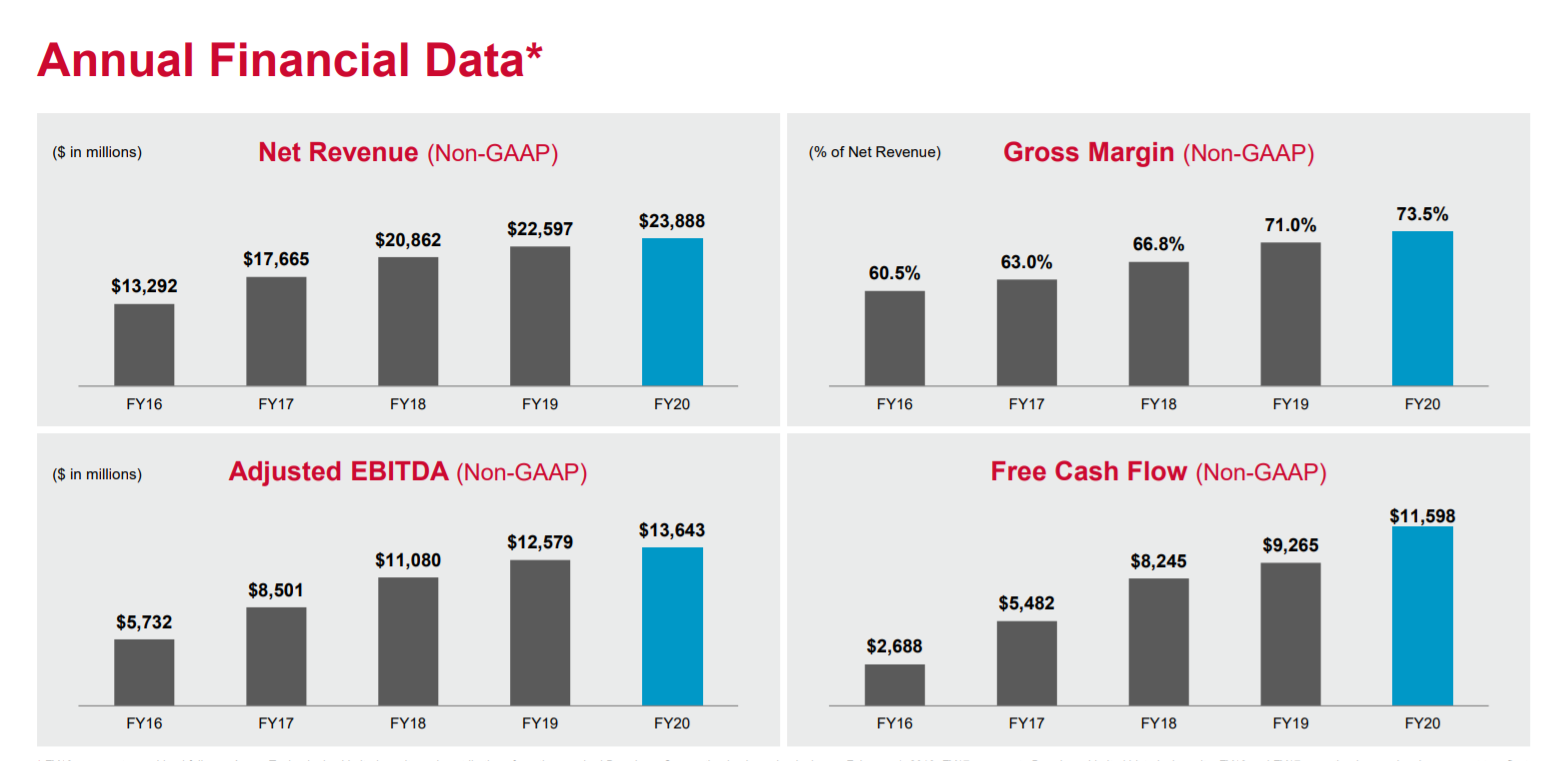

- выручка выросла на 12%; (+ 6% полупроводники и +36% программное обеспечение)

- EBITDA выросла почти на 25%;

- чистая прибыль на 50%;

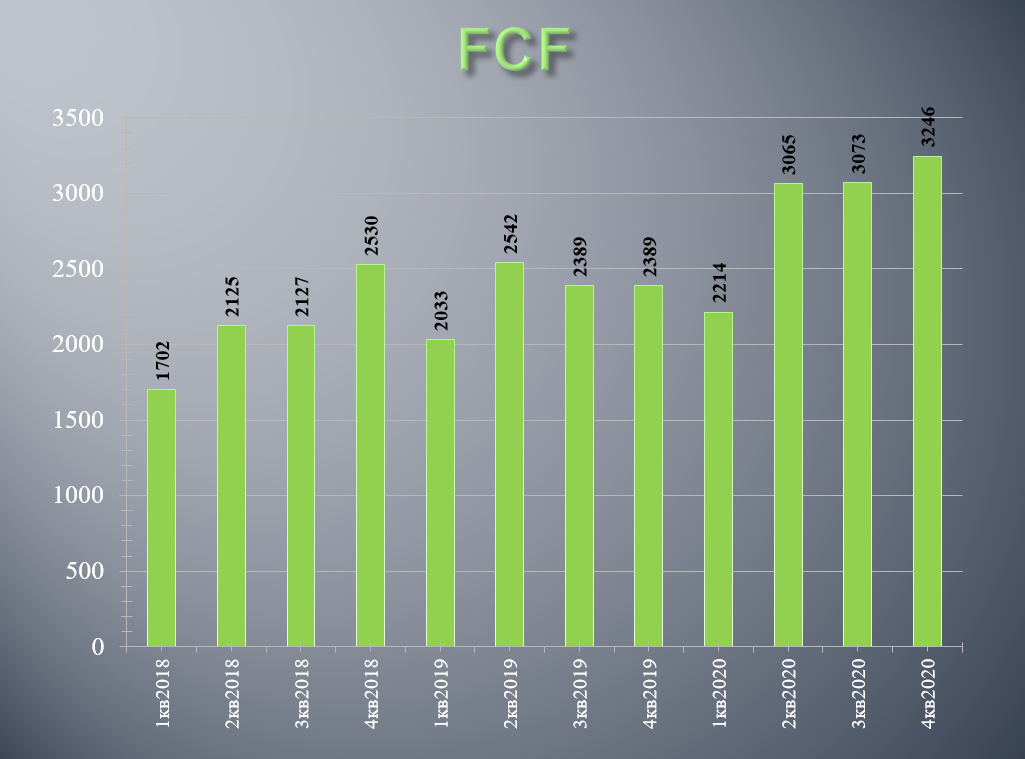

- FCF на 30%;

Менеджмент отмечает сильный спрос почти во всех сегментах бизнеса и выдал сильный прогноз на следующий квартал. Самоизоляция, удаленная работа, новые стандарты связи (5G, Wi-fi 6) и обновление мобильных устройств - все это идет на пользу результатам компании! Добавим сюда коктейль из грамотного менеджмента и точечных покупок конкурентов и вот вам идеальный пример долгосрочного роста бизнеса. Важное с конференц колла:

Важное с конференц колла:

- концентрация на крупных клиентах;

- модель подписки отлично работает;

- спрос на беспроводную связь растет;

- в сегменте дата центров (14% выручки) спад и он усилится в следующем квартале;

- промышленность восстанавливается, продажи выросли на 4%;

- прогноз на 1 квартал - 6,6 млрд выручки;

- продажи могли бы быть еще лучше если бы не ограничение поставок, вызванное Covid; (имеется ввиду поставка сырья для компании)

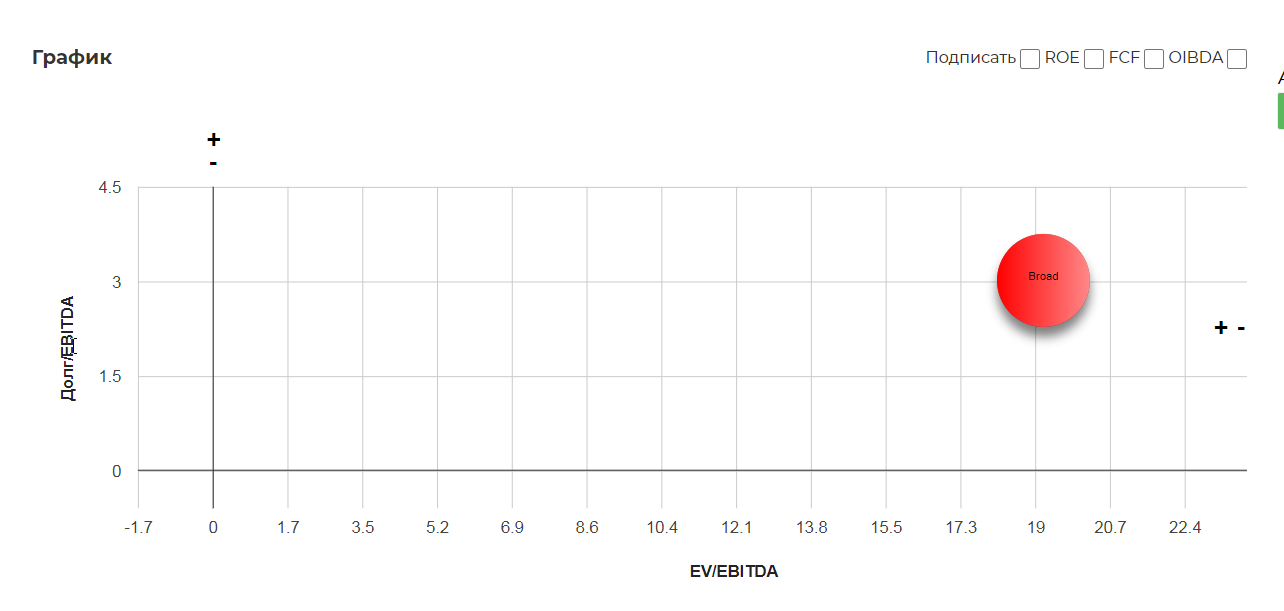

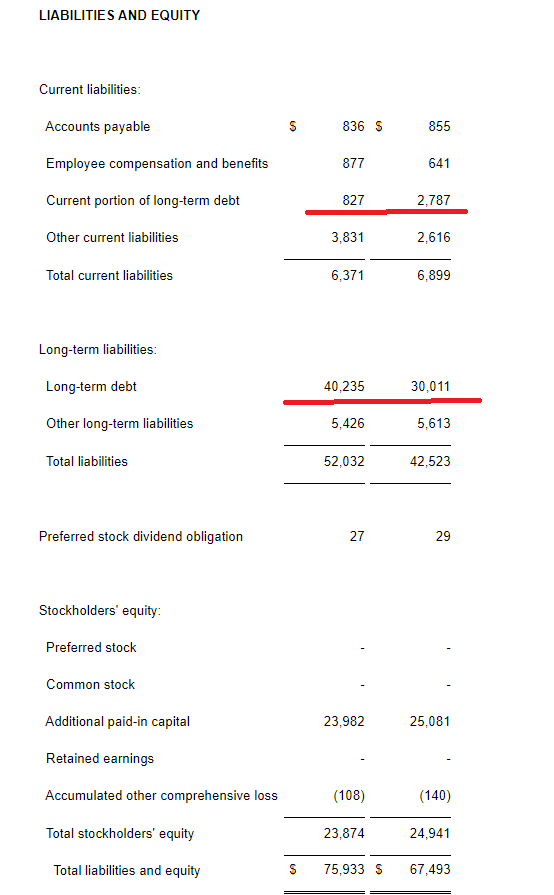

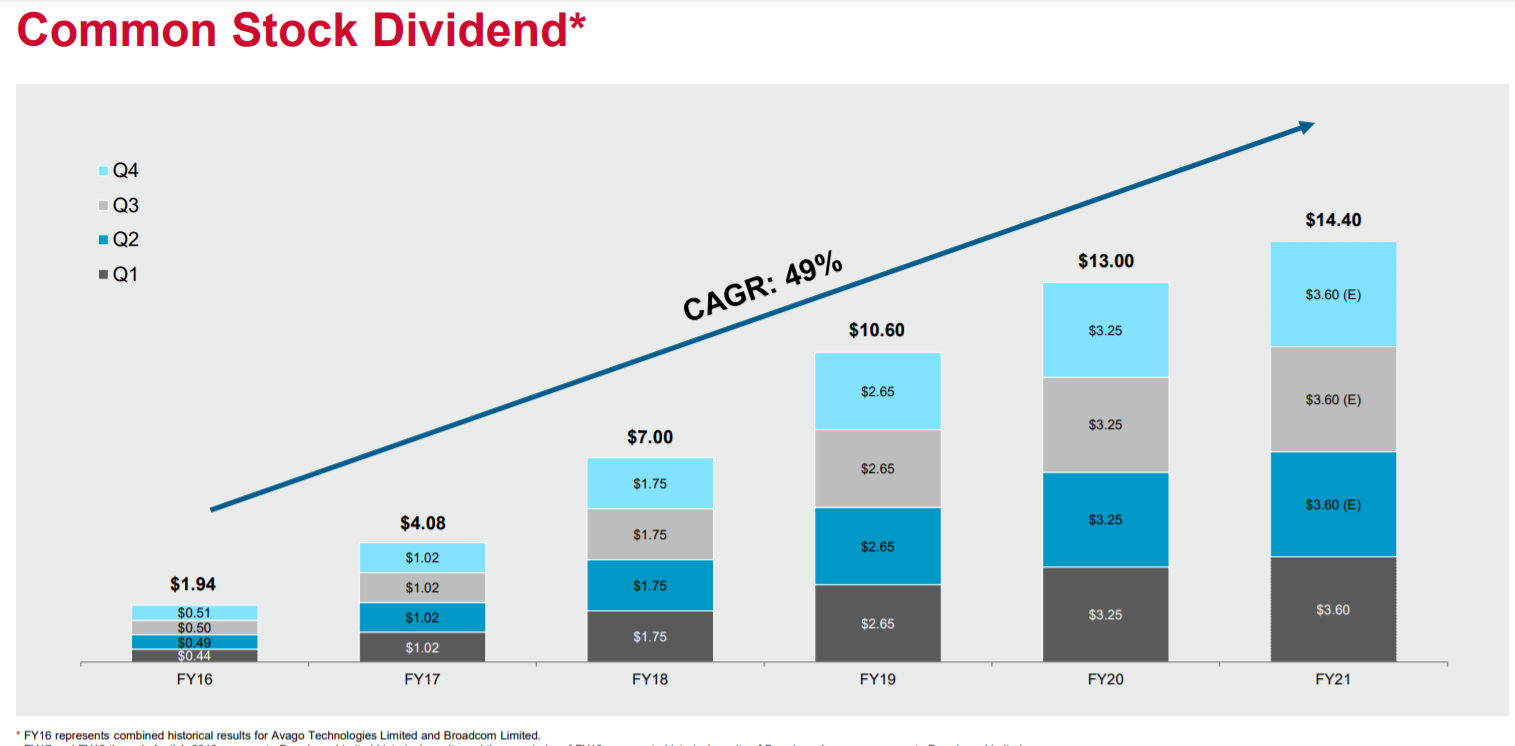

Мультипликаторы: EV\EBITDA = 14,56 (18) Debt\EBITDA = 2,52 P\E = 56 P\FCF = 14,3 P\S = 7 (5,1) ДД = 3,5% (2,5%)

Мы видим, что по текущим мультипликаторам компания стоит на 20 - 30% дороже своих средних исторических оценок. Но если учесть будущий прогнозируемый рост показателей (как раз примерно на 30%), то окажется, что сейчас компания оценена совершенно справедливо!!

Вот такие чудеса американского рынка, когда даже кажущаяся дороговизна имеет под собой логическую основу.

Прямо сейчас Broadcom оценен справедливо. Справедливо дорого. Весь инвесторский опыт последних 20 лет на рынке показывает, что покупка хорошей компании дорого это все равно сделка с положительным мат ожиданием. Думаю, что этот тезис идеально подходит к Broadcom. Сейчас этот замечательный бизнес оценен в 200 млрд. Думаю, что если менеджмент сумеет и дальше успешно реализовывать свою стратегию слияний и поглощений, а так же сохранит конкурентный продукт на рынке полупроводников, через несколько лет эта компания может стоить и 500 млрд. Но это далекие и сложно предсказуемые горизонты. Слишком многое может измениться. Мой ближайший прогноз такой - на фоне восстановления мировой экономики и сильного спроса на полупроводники, акция будет стоить больше 500 долларов уже через 2 квартала, просто потому, что EBITDA продолжит расти темпами 30+ процентов.

Акции Broadcom должны занимать свою долю в каждом долгосрочном диверсифицированном портфеле.

Полезные ссылки

Бронислав Шаров