17 декабря 2020, 12:34

Обзор рынка энергетического угля. ЧАсть 1. Peabody. Где живут X2, X3, X5 и чуток про Мечел.

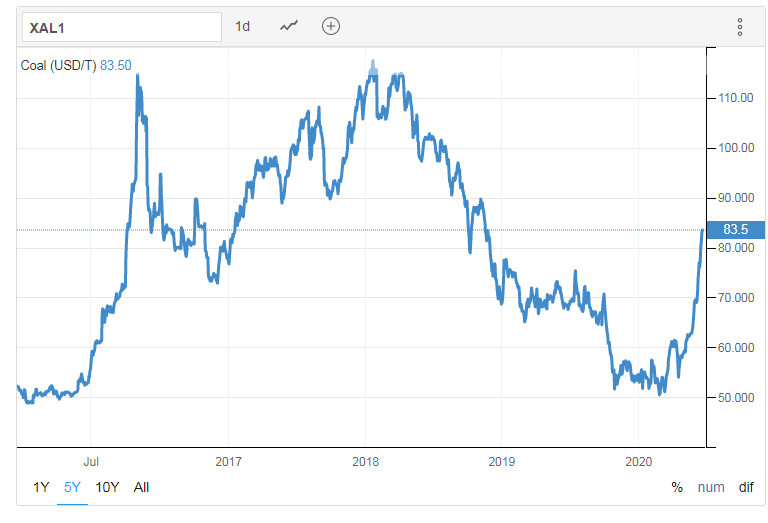

Мода на ESG, заставила фонды принудительно выходить из "грязных" активов. В итоге сектор в небывалом давлении. Котировки снизились в 30 и больше раз от ист. хаев, а вот котировки энергетического угля проснулись ростом на 50%. Собственно говоря именно этот разворот заставил нас обратить внимание на сектор. Именно РОСТ терм. угля! Термического!

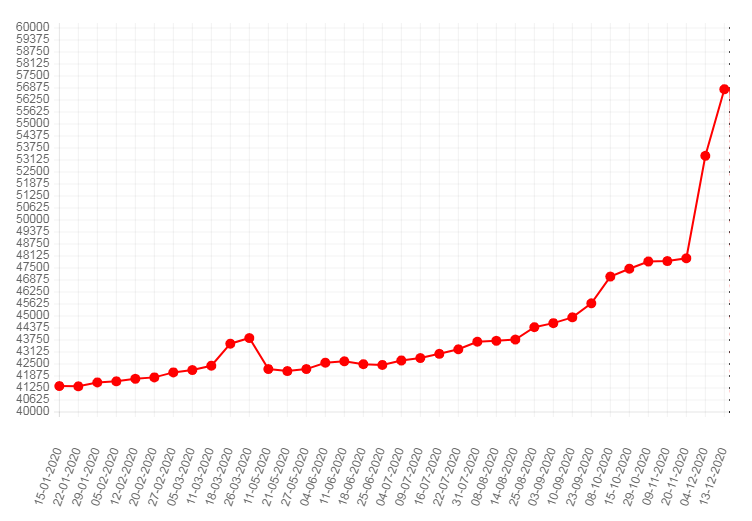

"Фьючерсы на уголь увеличили прибыль и выросли до более чем 80 долларов за тонну в третью неделю декабря, уровня, невиданного с мая 2019 года, благодаря зимнему спросу на отопление и растущей промышленной активности в сочетании с ограниченным предложением в Китае, крупнейшем потребителе. В ноябре импорт угля в Китай упал на 15% по сравнению с предыдущим месяцем и на 20,8% по сравнению с тем же месяцем 2019 года, поскольку страна ограничила импорт от ведущих поставщиков из Индонезии и Австралии. Между тем авария на угольной шахте на юго-западе Китая, в результате которой погибли по меньшей мере 23 рабочих, вторая в регионе за два месяца, еще больше подрывает местное снабжение."

Около 20% вырабатываемой энергии приходится на угольные электростанции, хотя в 1997 приходилось 52,8%, а ранее и того больше. Причина снижение тренд на экологии и доступность дешевого газа.

В связи с появлением сланцевого газа потребление угля по сравнению с 2009 годом снизилось. В первом квартале 2012 года использование угля для производства электроэнергии снизилось еще больше, на 21% по сравнению с уровнем 2011 года. По данным Управления энергетической информации США, в период с 2012 по 2016 год из 175 угольных электростанций будет выведено из эксплуатации 27 гигаватт мощности угольных электростанций. Соответствующий рост продемонстрировал природный газ, увеличившись на треть по сравнению с 2011 годом. Доля угля в производство электроэнергии упало до чуть более 36%. В течение ноября 2015 года использование угля продолжает стремительно сокращаться, составив около 33,6%. Подробнее здесь.

Сектор очень "тяжелый" и опасный.

В 2015 году четыре публично торгуемые угольные компании США подали заявление о защите от банкротства согласно главе 11 , включая Patriot Coal Corporation , Walter Energy и четвертую по величине Alpha Natural Resources . К январю 2016 года более 25% добычи угля в США находилось под банкротством, включая двух крупнейших производителей Peabody Energy и Arch Coal . Когда Arch Coal подала заявление о защите от банкротства, цена на уголь упала на 50% с 2011 года и составила 4,5 миллиарда долларов долга. 5 октября 2016 года Arch Coal вышла из-под защиты от банкротства согласно главе 11. В октябре 2018 года Westmoreland Coal Company подала заявление о защите от банкротства. 10 мая 2019 года Cloud Peak Energy , третья по объему добычи угольная компания США , подала заявление о защите от банкротства согласно главе 11. 29 октября 2019 года компания Murray Energy подала заявление о защите от банкротства согласно главе 11. Подробнее здесь.

Есть две свежие жертвы в секторе.

Cloud Peak Energy

Foresight Energy LP (FELPQ)

Изучить печальную историю компаний можно по ссылке. Оставили в базе для истории.

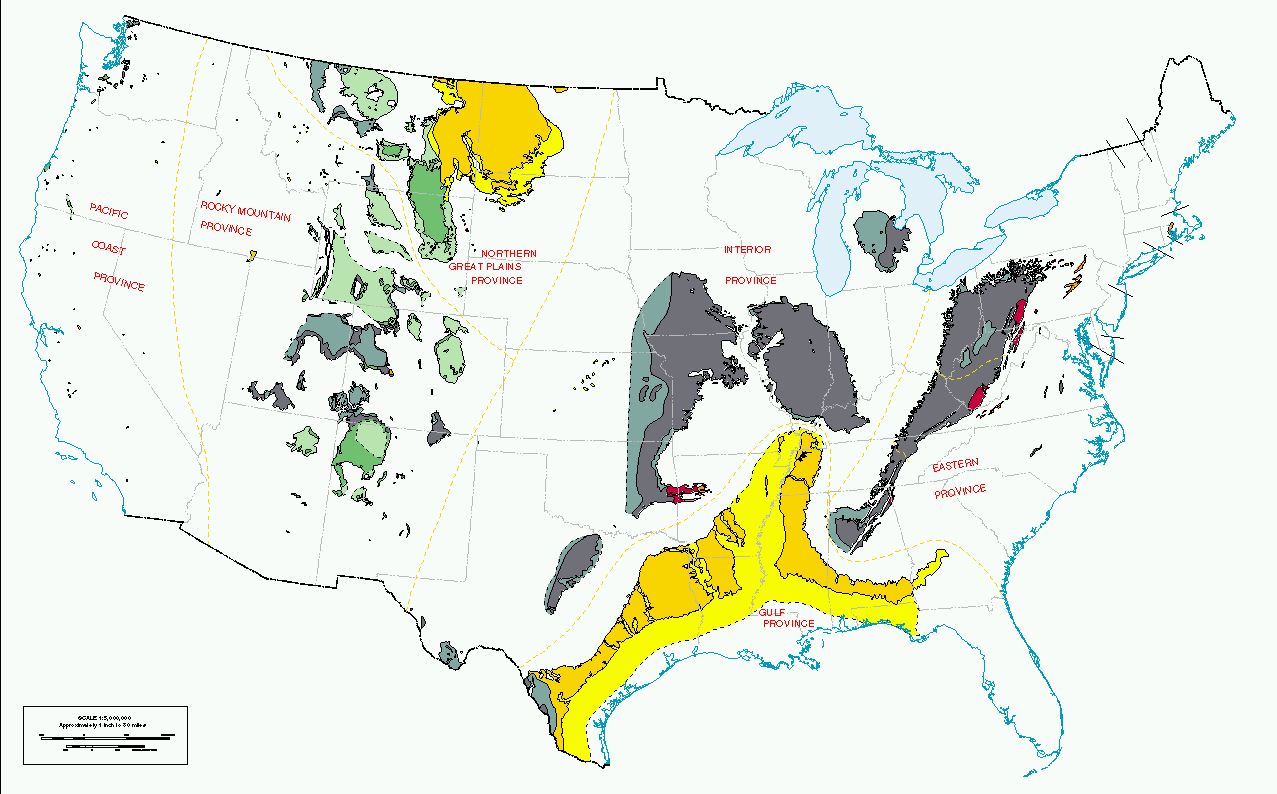

Тремя регионами, производящими наибольшее количество угля, являются бассейны Паудер-Ривер в Вайоминге и Монтане , Аппалачи и Иллинойс.

Средняя теплосодержание добываемого угля в США с годами снизилась, так как производство угля более высокого сорта (антрацит, а затем битуминозный уголь) снизилось, а добыча угля более низкого сорта (полубитуминозный и лигнит) увеличилась. Среднее теплосодержание угля, добываемого в США, снизилось на 21% с 1950 по 2016 год и на 6,8% за 20 лет с 1996 по 2016 год.

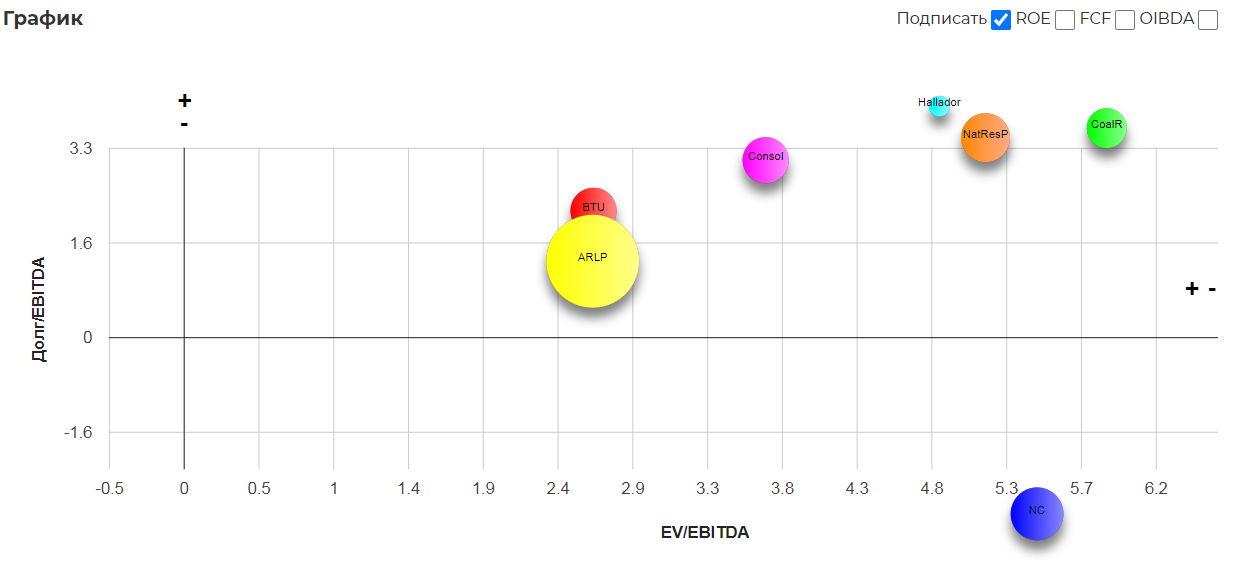

Мы выбрали 8 компаний в секторе. Преимущественно занимающиеся энергетическим углем. Большинство из них торгуется в Финаме, и доступно для квалифицированного инвестора.

Нам кажется разумным распределить капитал между 3-4 компании из сектора, выбрав наиболее перспективные и дешевые по мультипликаторам.

Peabody Energy Corp (BTU)

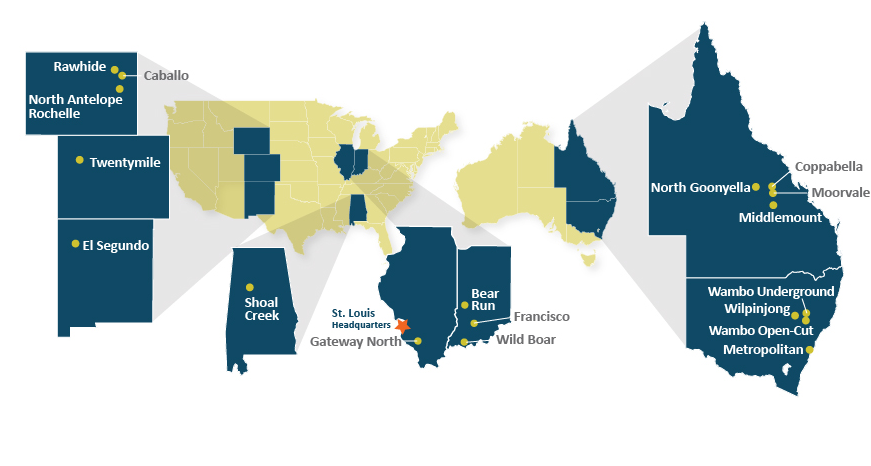

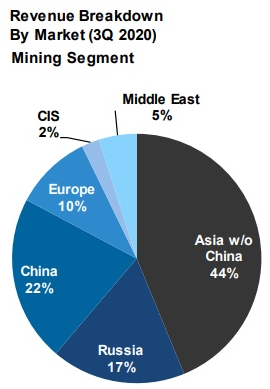

Компания работает в более чем 25 странах, поставляя уголь на электростанции и коксующийся уголь на металлургические заводы.

Всего компания владеет 21 угледобывающими предприятиями в США и Австралии и 5 морских порта для вывоза угля.(4 в Австралии).

Большая часть угля поставляется по долгосрочным контрактам(более 80%), поэтому цены пересматриваются с лагом, и рост спотовой цены не сразу окажет влияние на показатели. Это нужно понимать и не ждать сразу золотых гор.

13 апреля 2016 Peabody подали документы на банкротство, а уже 17 марта 2017 суд удовлетворил иск. Далее еще несколько лет судебных тяжб. Эти риски тоже надо учитывать при решении об инвестициях в компанию.

Продукция.

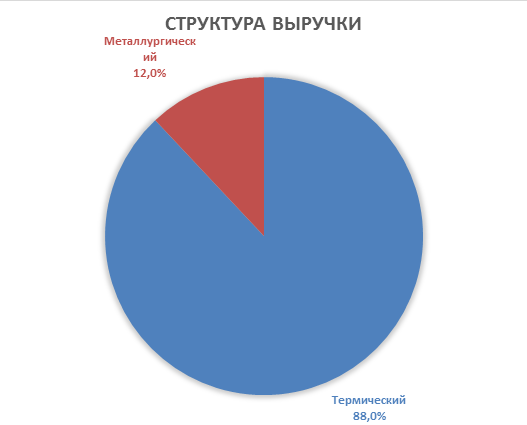

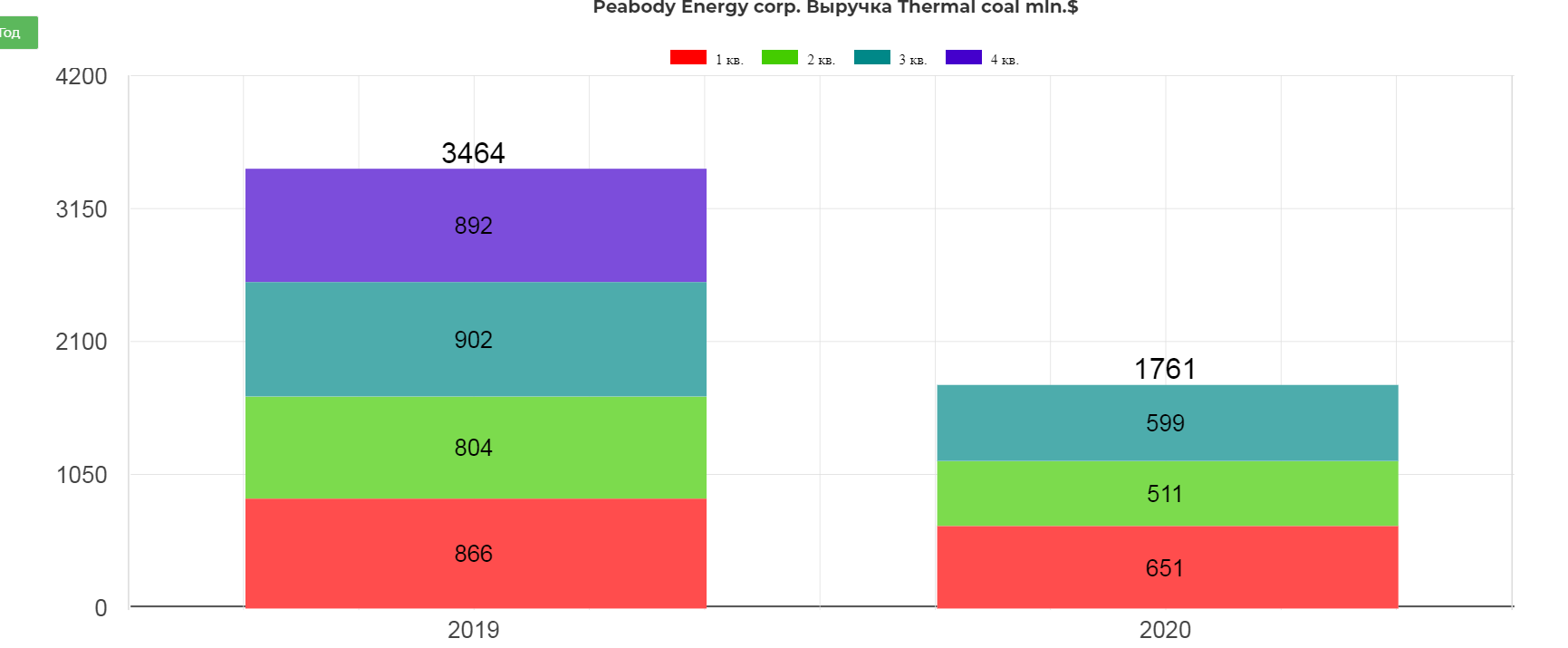

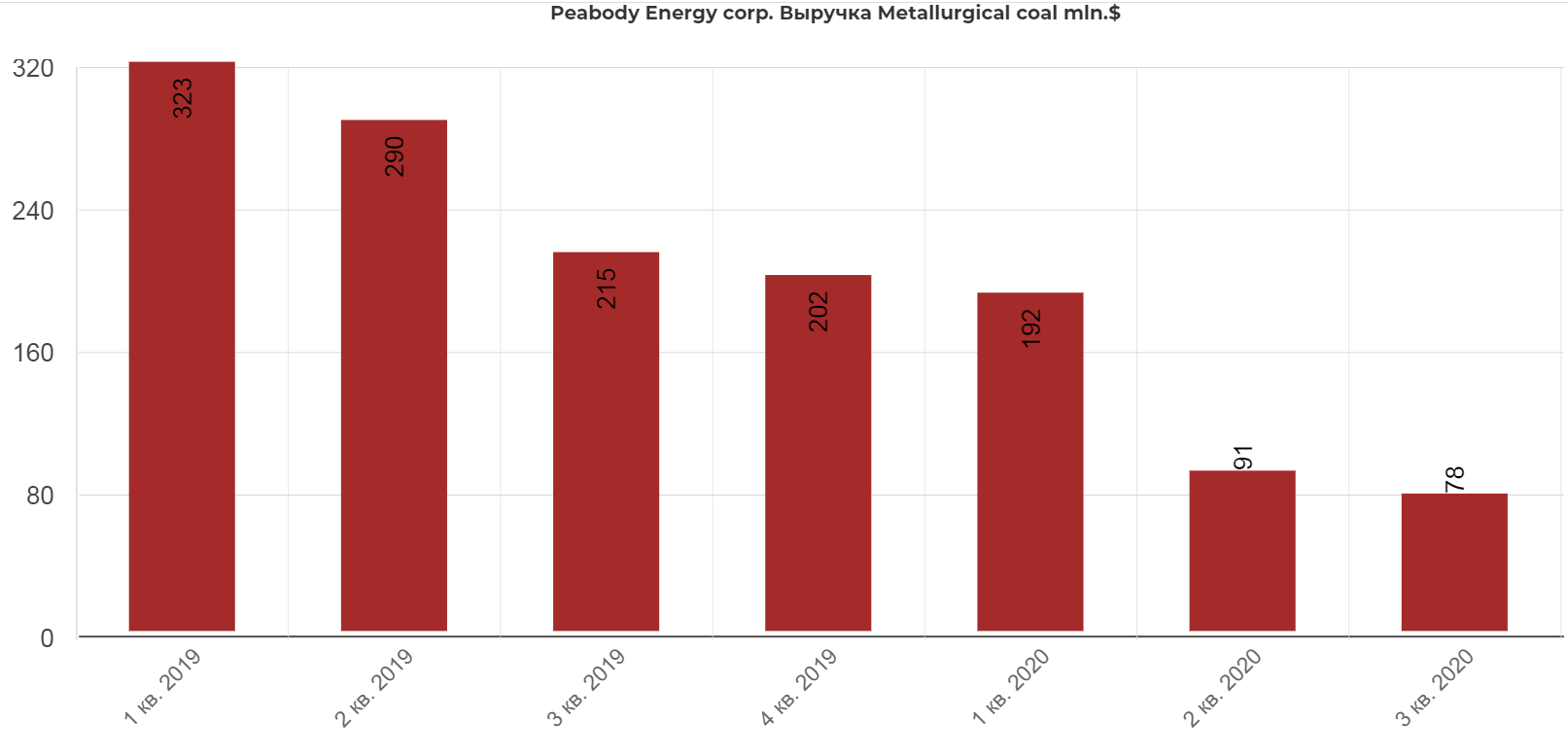

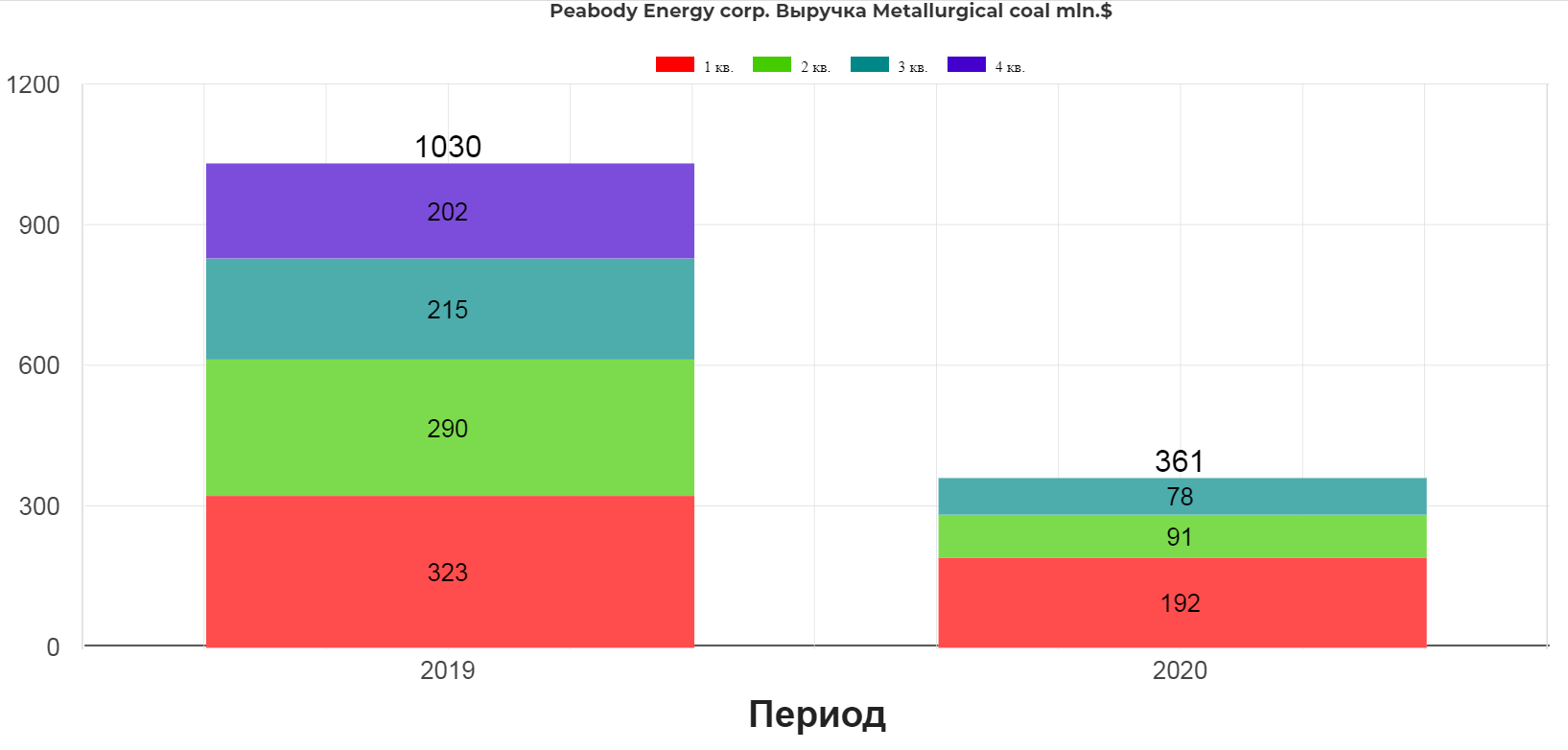

Основную долю продаж на текущий момент занимает тепловой уголь, идущий на нужды генерации. В 2019 доля термического угля составляла 78% выручки, и 22% металлургический, а теперь 88% и 12%.

Термический в основном идет на внутренне потребление, а металлургический наоборот на экспорт.

В годовом отчете компании, есть интересная фраза:

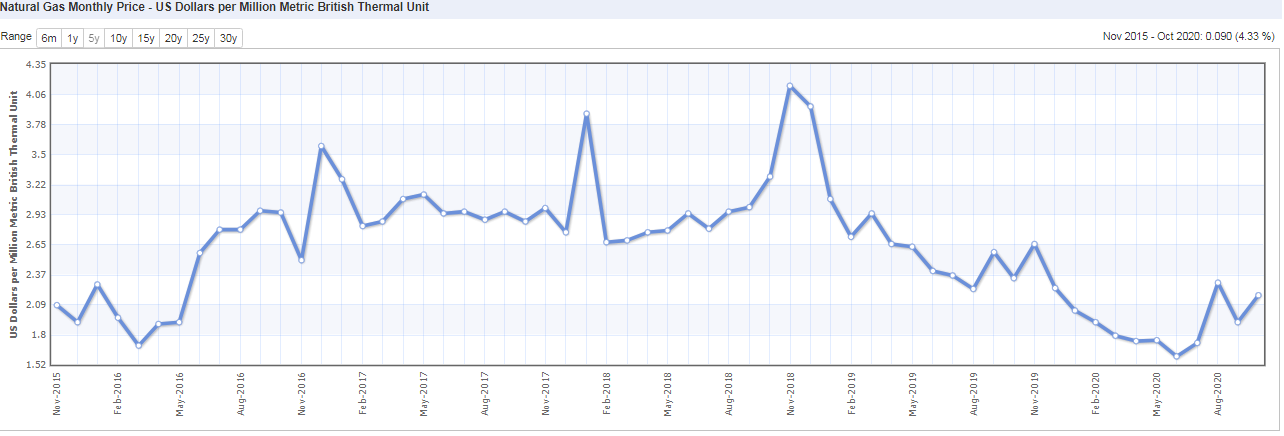

Наши морские продукты конкурируют с другими производителями, а также с другими источниками топлива. Снижение цен на природный газ или сохранение низких цен на природный газ может привести к снижению спроса на уголь.

А цены на газ растут ударными темпами.

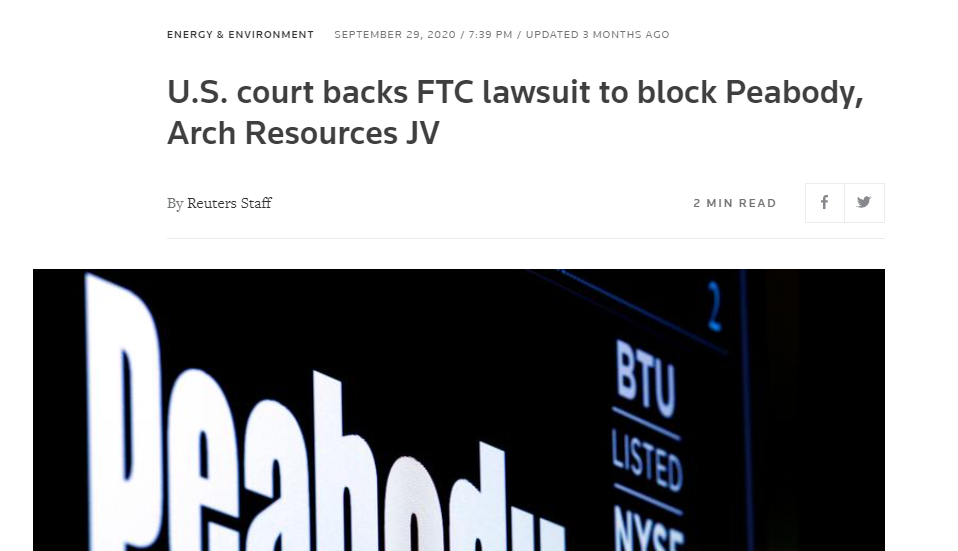

29 Сентября произошло серьезное корпоративное событие, а точнее не произошло. Суд заблокировал СП между Peabody и ARCH res. Компания много уделяло внимания в годовом отчете этому событию, так что для котировок это стало разочарованием.

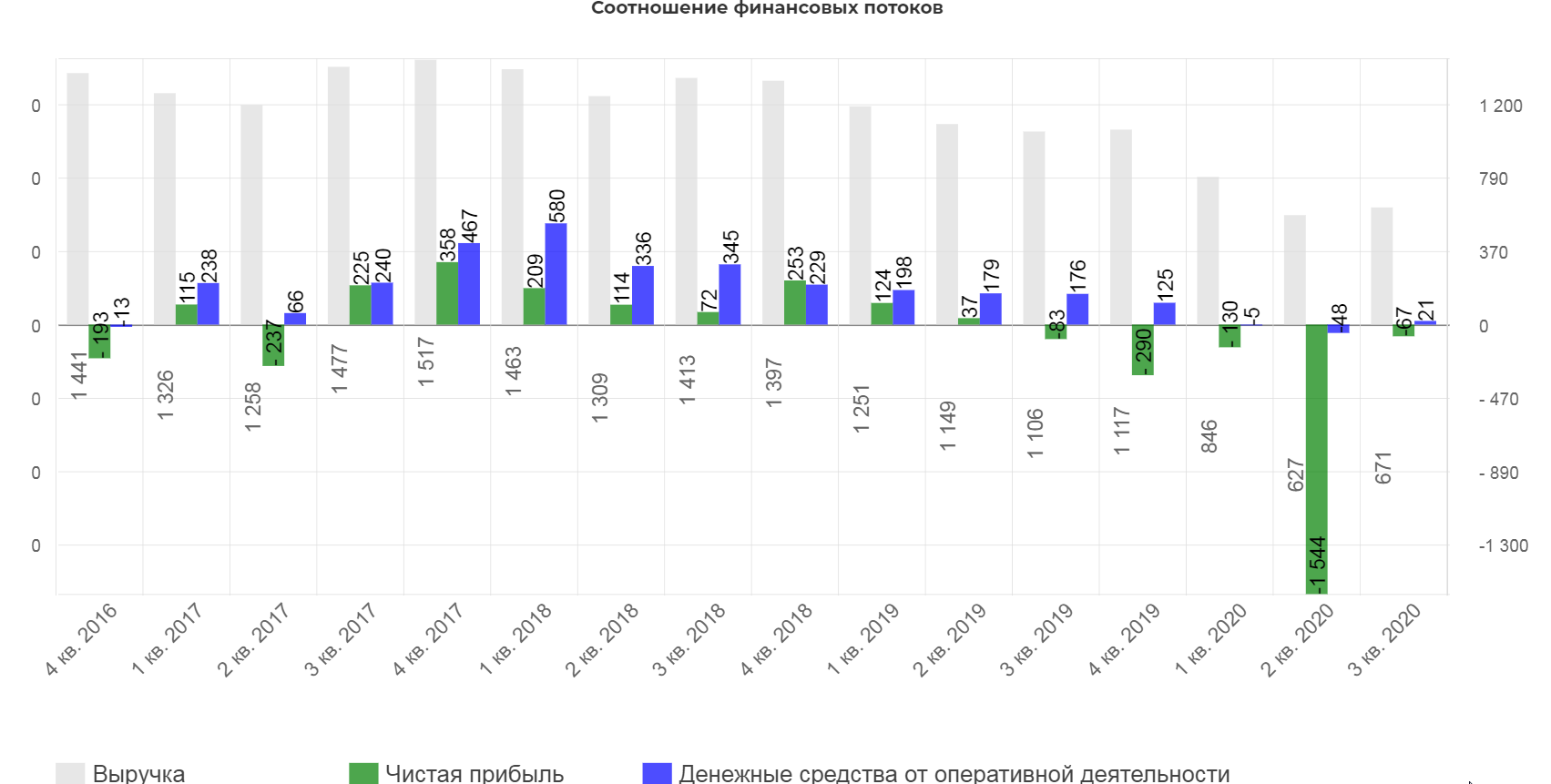

Операционные показатели.

Компания в кризисный период сокращает и закрывает не эффективные шахты, поэтому происходит падение объемов продаж и выручки. Подавляющую долю в выручке занимает термический уголь.

Особенно сильный спад в металлургическом угле. Теперь можно смело сказать, что Peabody компания терм. угля.

Уход металлургического угля будет только на пользу.

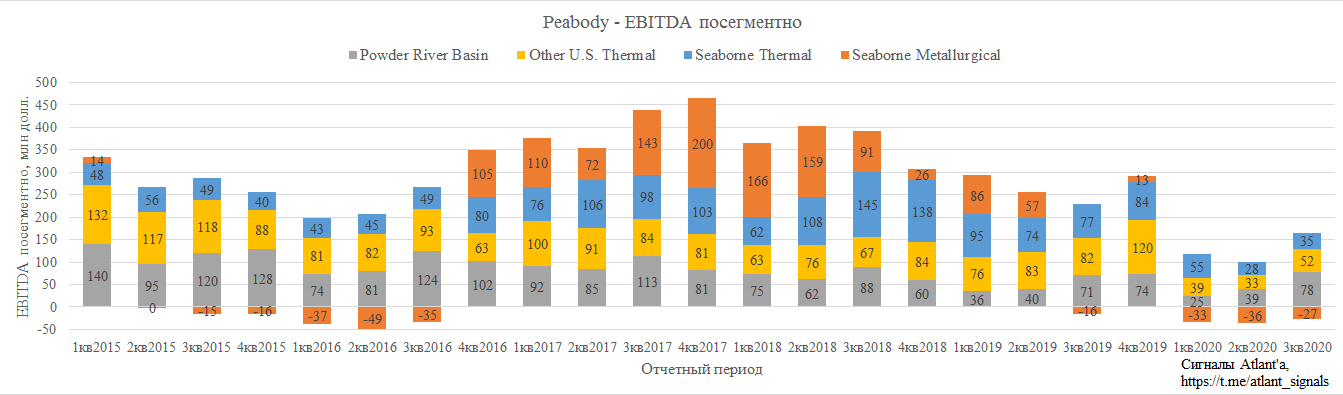

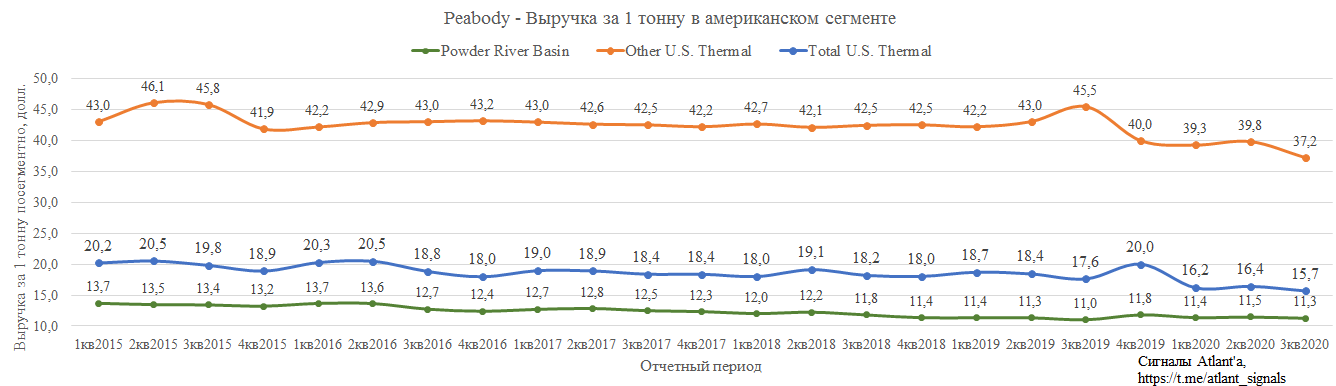

В Американском сегменте все достаточно стабильно.

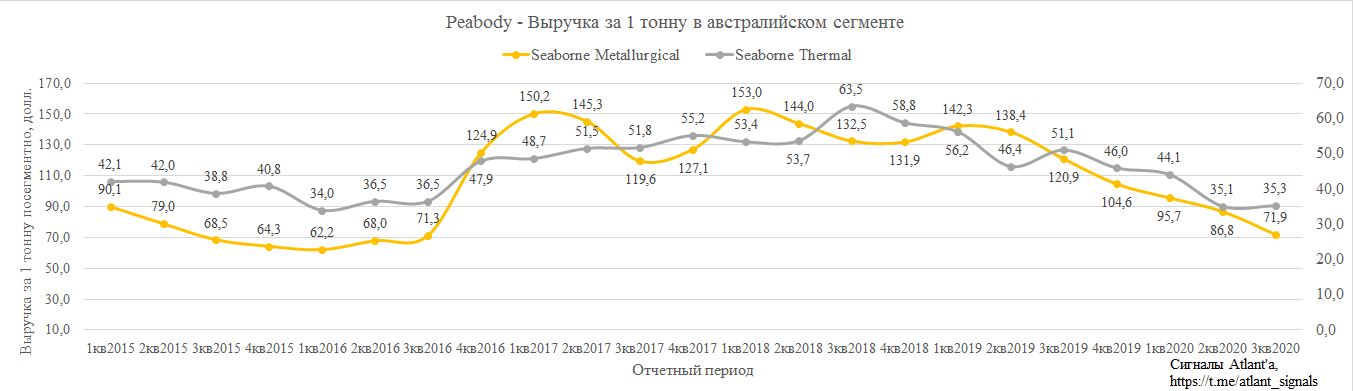

А вот Австралия страдает от проблем с Китаем и локальным снижением спроса. Восстановление показателей этого сегмента, даст мощный толчок к общим показателям.

Первые плоды оптимизации:

"Операционные расходы и расходы снизились на 39 процентов, что отражает преимущества инициатив по экономии затрат, предпринятых на сегодняшний день, а также более низкие объемы."

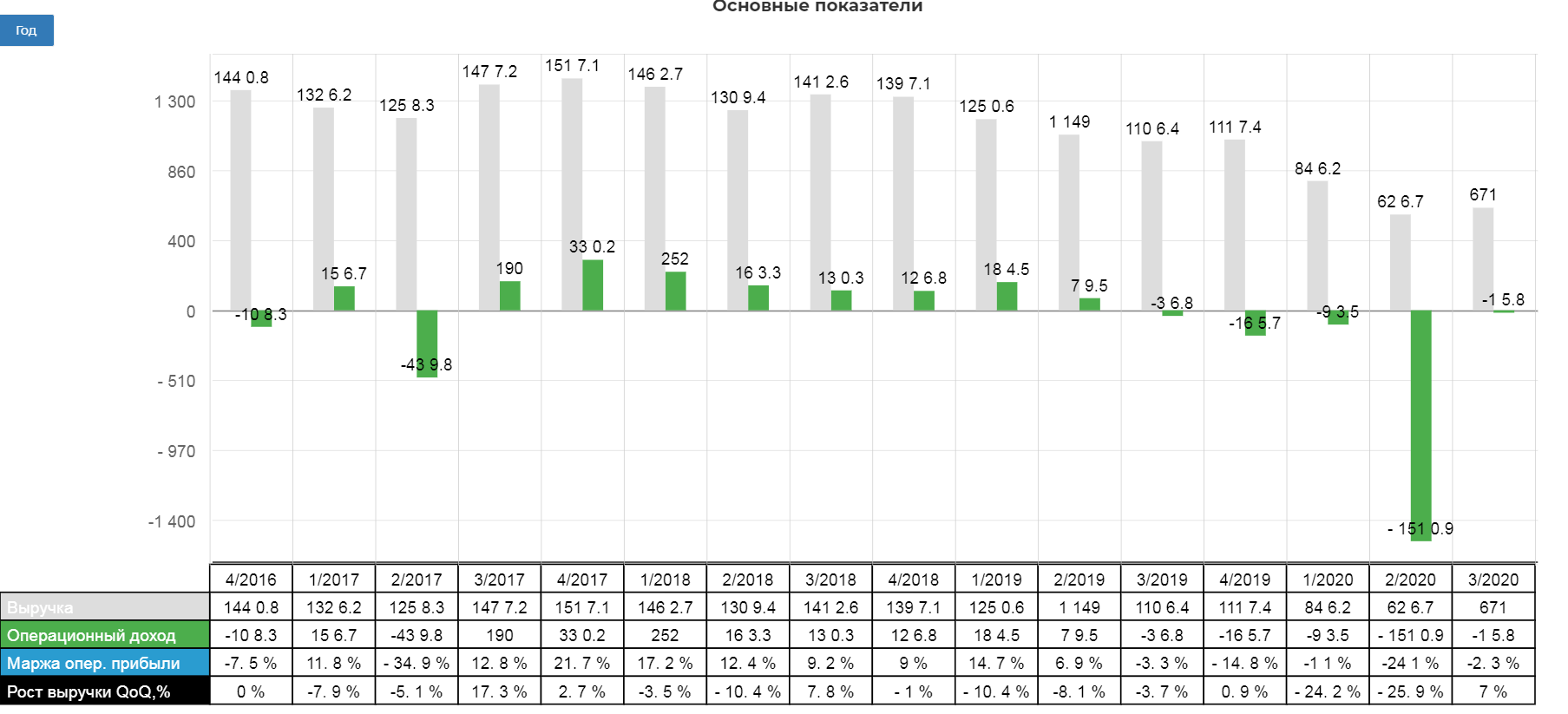

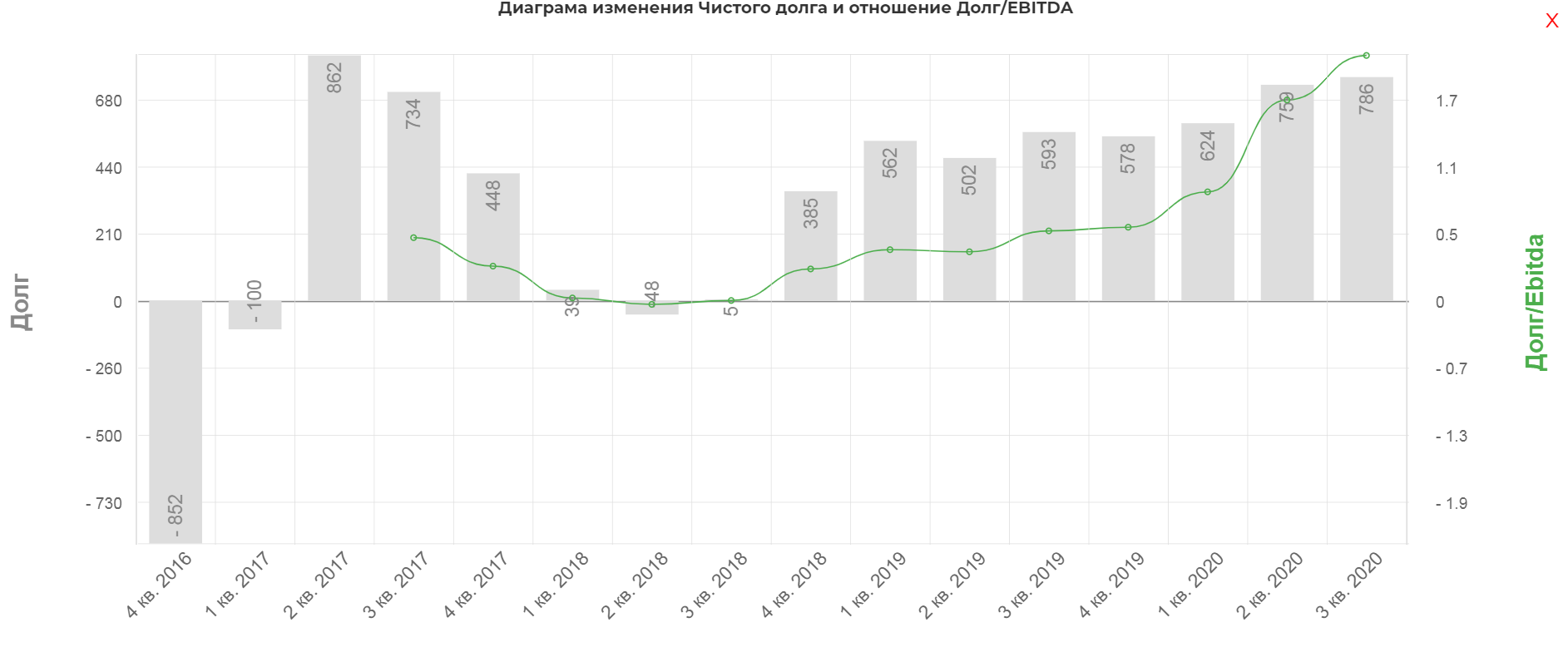

Такой спад не мог не сказаться на общей выручке 3кв 2020. Выручка составила 671 млн.$, с операционной прибылью -15 млн. $.

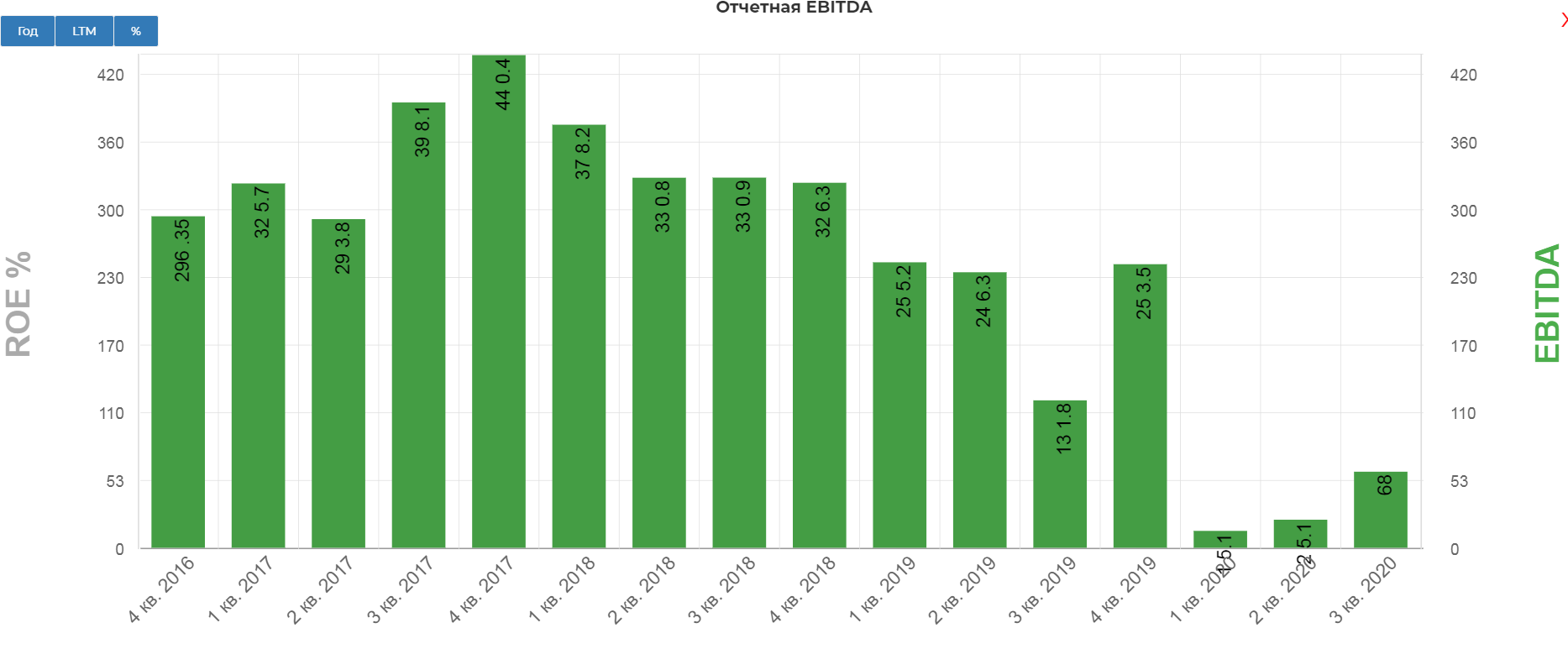

Компания снова на грани убыточности. EBITDA за 9 мес. 2020 составила каких то нелепых 108 млн. $

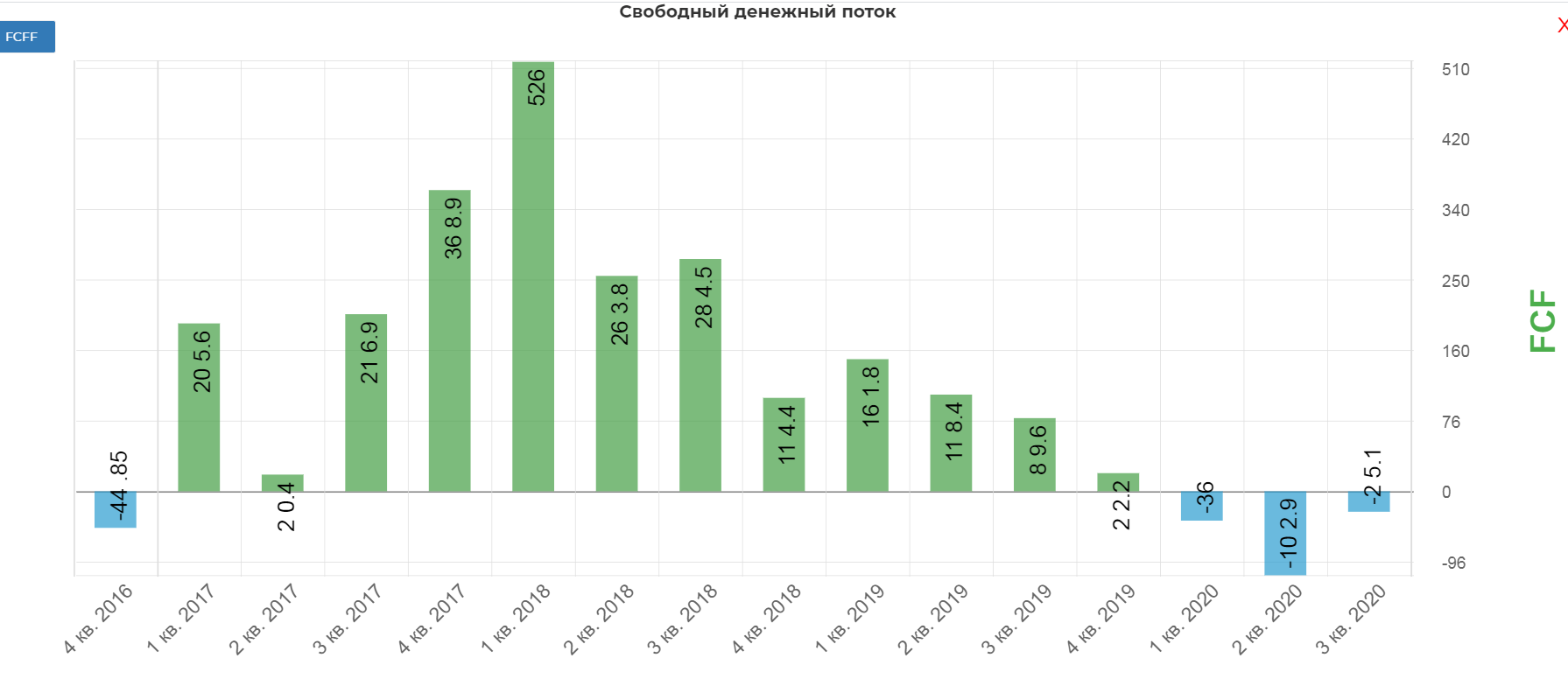

Денежные средства от операционной деятельности, наконец показали положительный результтат...аж 21 млн. долларов.

Денежные средства от операционной деятельности, наконец показали положительный результтат...аж 21 млн. долларов.

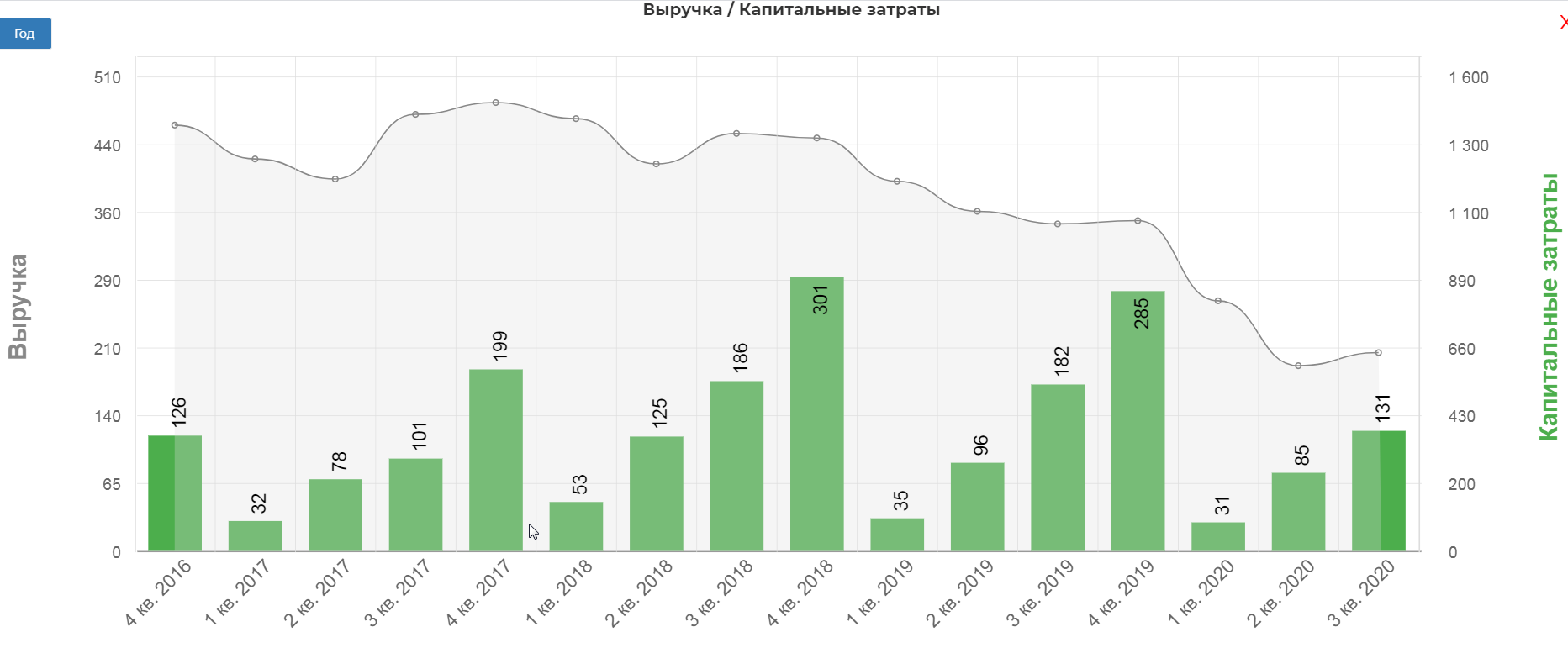

Как компания обещала, она всеми силами снижает капекс, сократив его почти на 30 процентов, до 131 млн. долларов за 9 мес.

В итоге свободный денежный поток составил -25 млн. долларов.

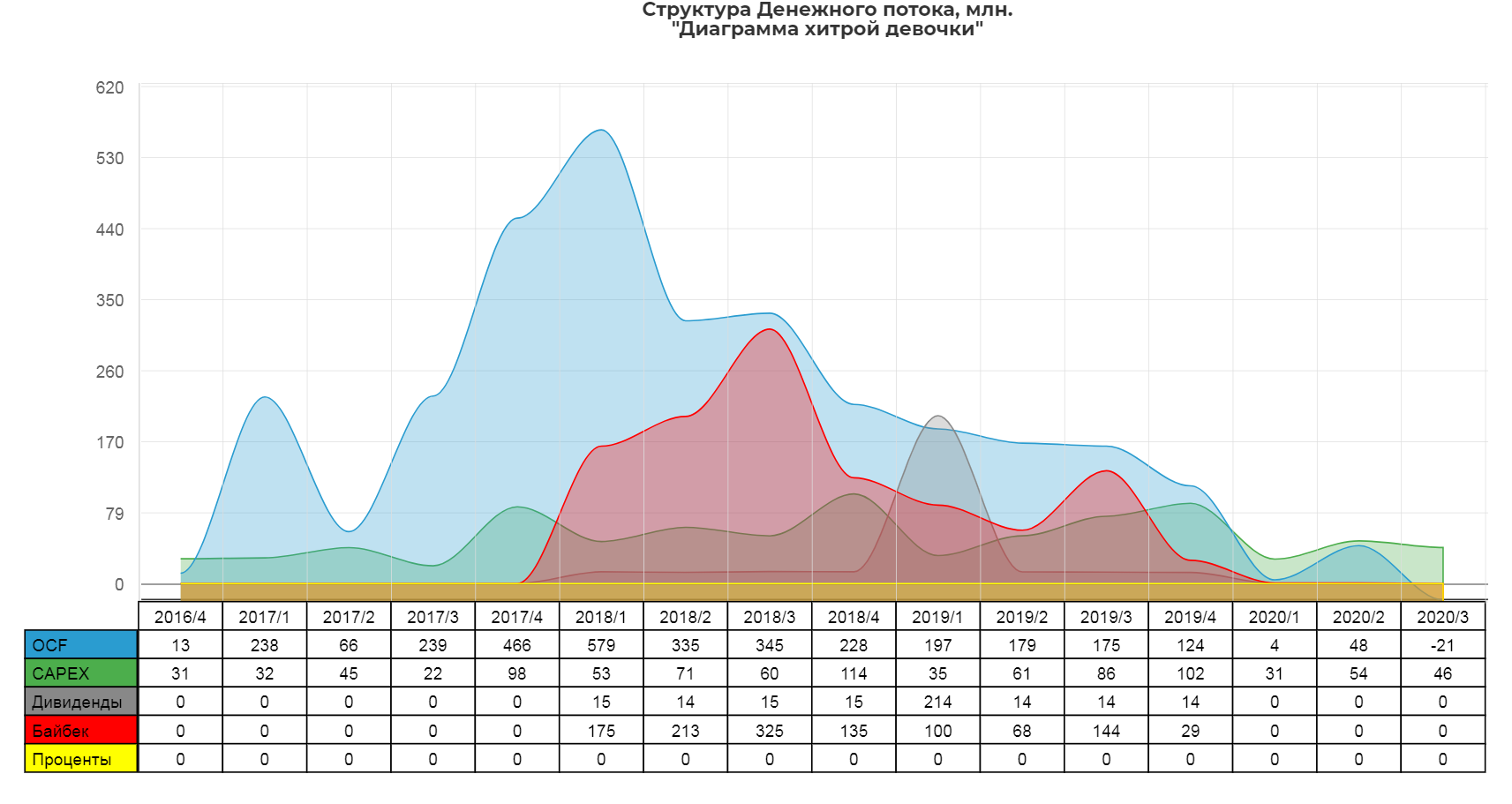

Есть интересное наблюдение. После банкротства и списания долга, банкиры получили акции, и тут же устроили МЕГА байбэк на деньги новых кредиторов...

Все это ожидаемо приводит к росту чистого долга. Гениальная схема :)

К сожалению, я не смог найти подробностей относительно того, как ограничения на импорт в Китай затронули Peabody, и здесь имеем некоторую неизвестную составляющую, но уверен общий хайп относительно роста цен на уголь можно увидеть.

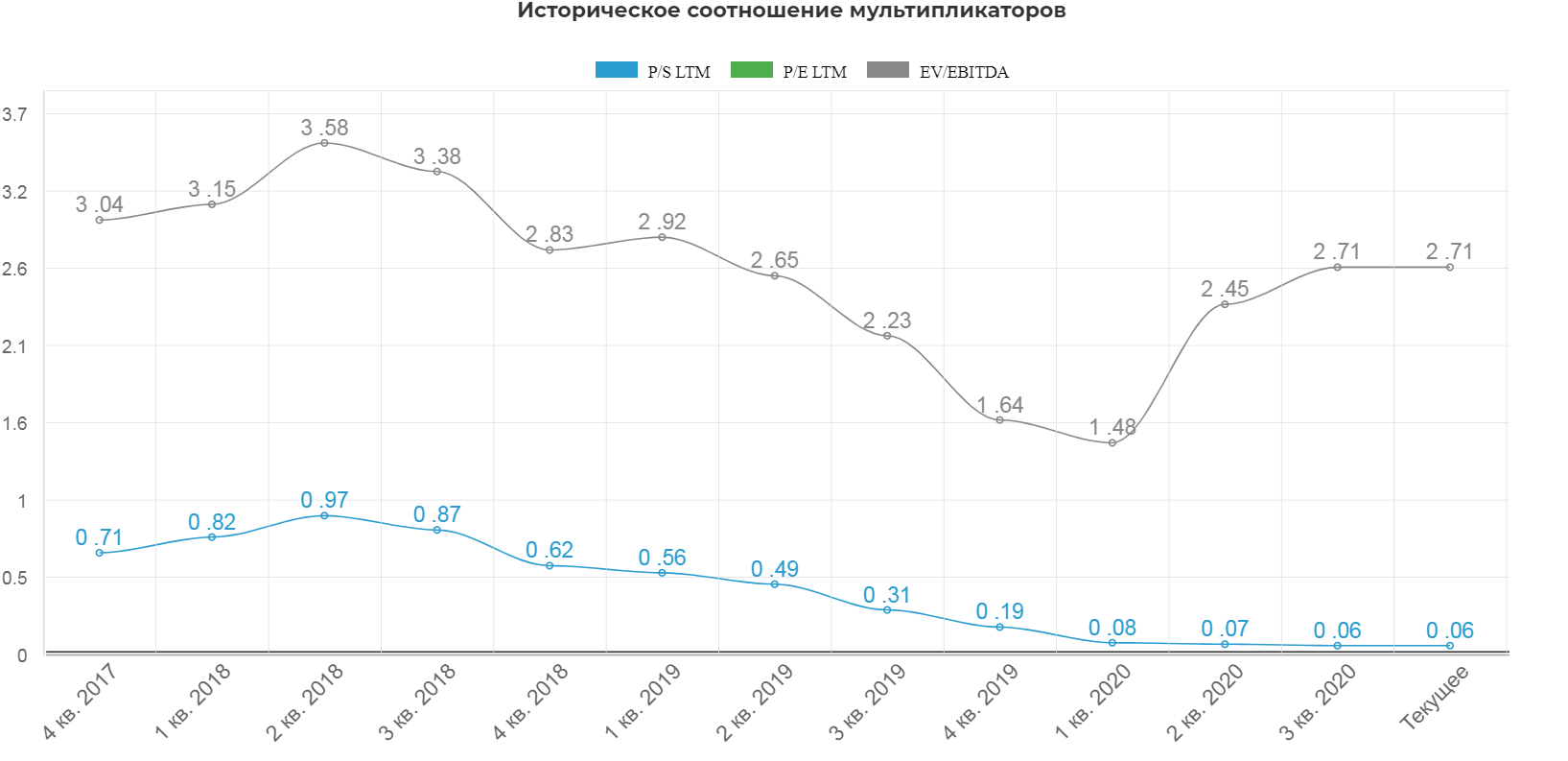

Относительно выручки компания еще не была столь дешевой.

Пока разбирался и готовил статью, котировки пробили уровень, обозначенный для покупок. Планирую докупать при пробое 2,4$.

Акции невероятно упали за два года, почти в в 50 раз.

Вывод: Очень рискованная инвестиция. Под нее выделять нужно крайне незначительную долю от капитала или очень плотно следить за рисками. Мониторим цены на термический уголь, при продолжении роста спотовой цены, жду ответной реакции в котировках. В случаи успеха, можно увидеть мощное восстановление. Далее рассмотрю соседей по сектору.

PS: А вот тут по новому заиграл уже и Мечел. Мало того, что курсовая переоценка при долларе в районе 73р будет не такой ошеломительной по результатам 2020(правда это и не сделает ошеломительным результаты 2021), но и рост цен на коксующий, термический уголь и сталь позволит показателям сильно прибавить.

Кокс.

Объемы экспорта угля Мечела.

Цены на сталь:

Полезные ссылки

Жека Аксельрод