20 декабря 2020, 10:19

Отчет Chevron Corp (CVX) за 3 квартал 2020 года.

Chevron Corp (CVX) отчитался за 3 квартал 2020 года. Я все откладывал разбор этой компании на "попозже" и кажется никуда не успел. Котировки уже почти достигли отметки в 100 долларов и сейчас находятся всего на 15% ниже доковидного максимума. Покупать компанию со столь малым апсайдом лично я никакого смысла не вижу.

Тем более, что ситуация на рынке нефти хоть и улучшается, но все еще сложная. Рынок более-менее сбалансировался исключительно благодаря усилиям ОПЕК++ и в теории все еще глубоко профицитен. Ждать кратного роста цен на нефть в этих условиях не приходится. Но улучшения на лицо:

- выручка снизалась на 45% QoQ;

- операционная прибыль вышла практически в ноль;

- получен минимальный чистый убыток;

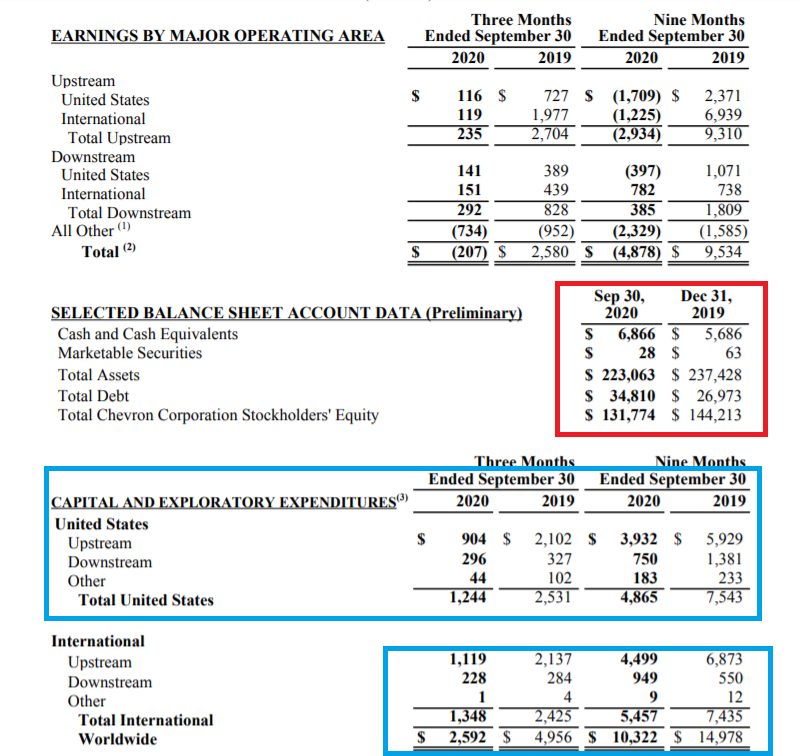

С высокой долей вероятности можно утверждать, что худший этап для нефтегазового рынка пройдет и супер низких цен на нефть в ближайшие пару лет не будет. Chevron один из лидеров мировой нефтегазовой отрасли, за счет высокой устойчивости и низкого долга компания сумела преодолеть кризис даже без снижения дивидендов. Текущие мультипликаторы почти самые высокие в секторе: EV\EBITDA = 11,8 P\E = neg; Debt\EBIDTA = 2; ДД = 5,5% Они немного улучшатся после ухода слабых кварталов, но все равно останутся высокими.

По текущим акции CVX я бы покупать не стал. Кажется, что рынок с огромным запасом заложил весь позитив в котировки, хотя ничего реально хорошего пока не произошло - авиаперевозки по прежнему на дне, экономическая активность медленно восстанавливается. При этом котировки уже очень близки к своим февральским уровням! В этой ситуации покупать стоит более дешевые нефтяные компании или те, которые еще не успели полноценно вырасти. (например Лукойл!)

Полезные ссылки

Бронислав Шаров