14 декабря 2020, 20:11

Годовой отчет Disney (DIS)

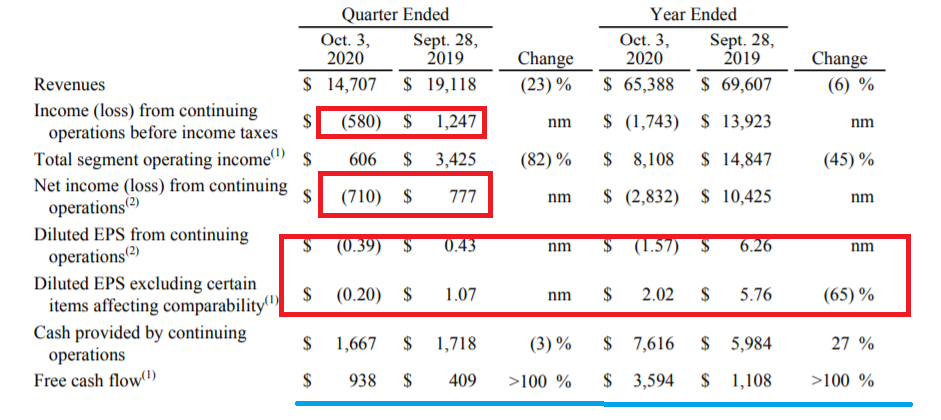

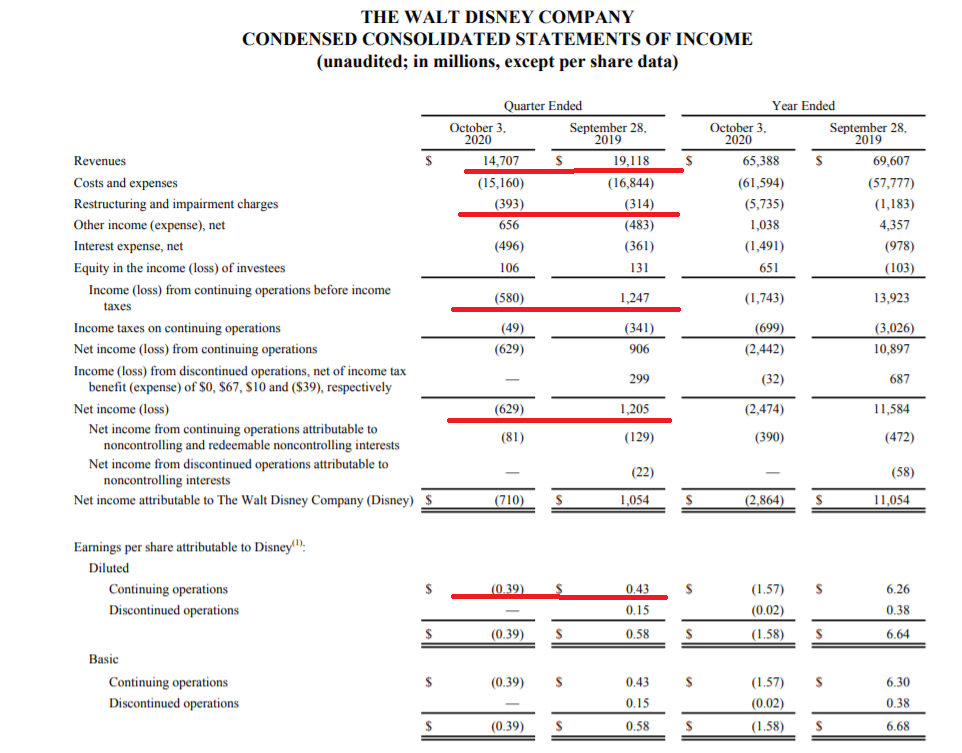

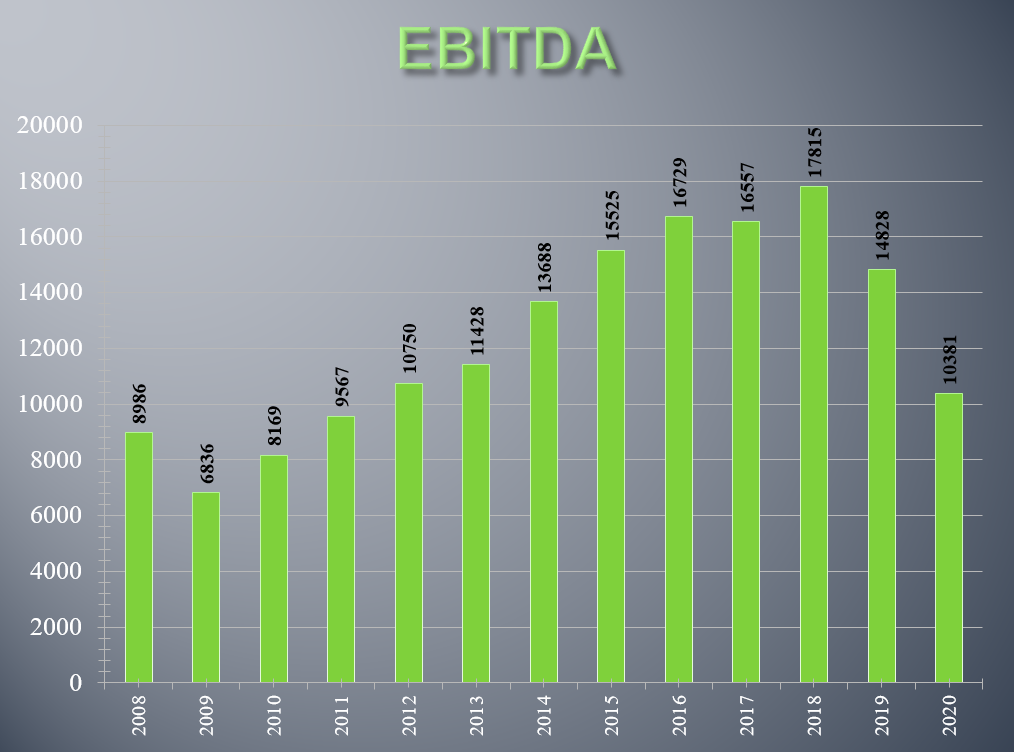

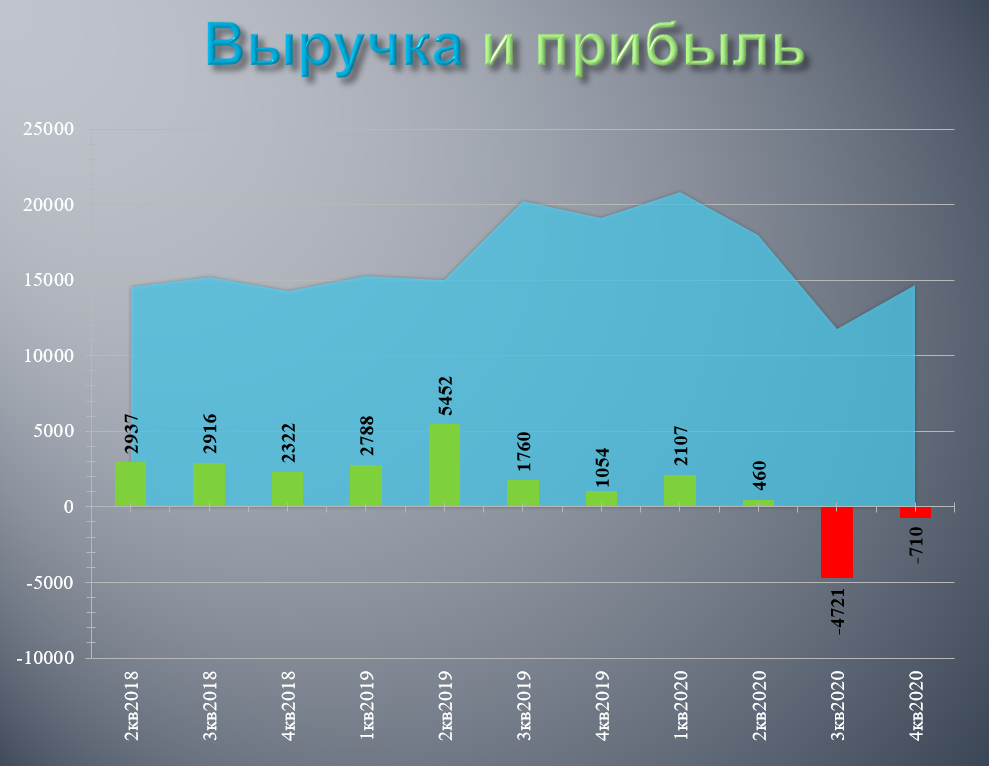

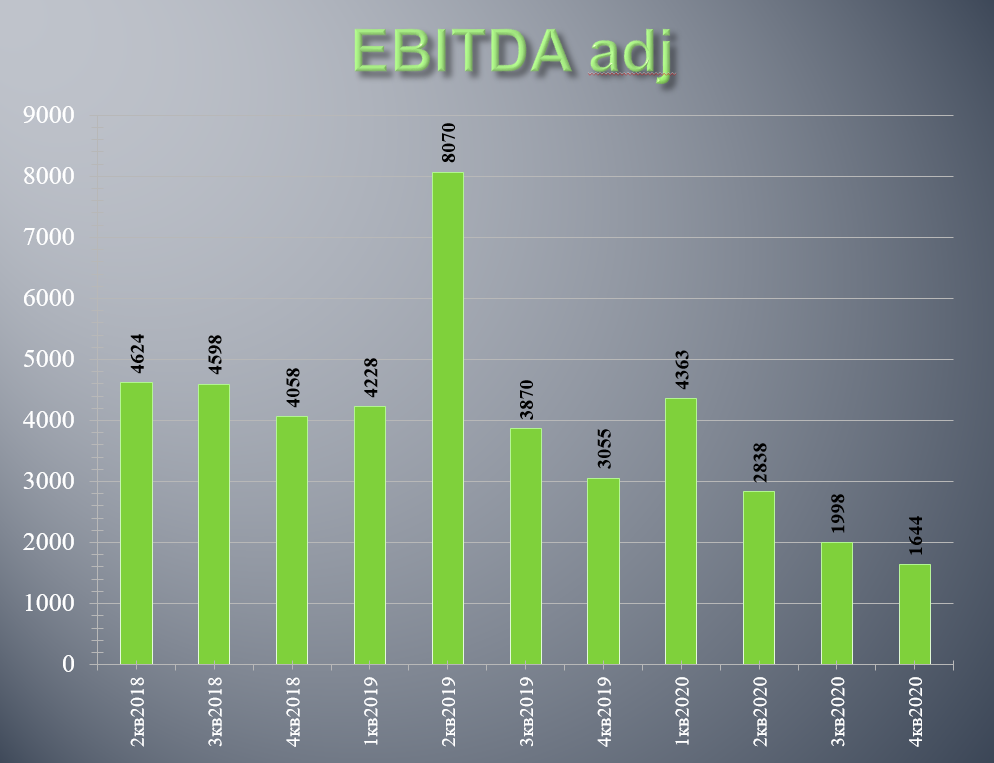

Disney (DIS) отчитался за 4 квартал и 2020 финансовый год. (ссылка на сектор кабельного телевидения)Естественно результаты на фоне продолжающейся пандемии ужасные:

- выручка упала на 23%;

- операционный убыток;

- EBITDA упала вдвое;

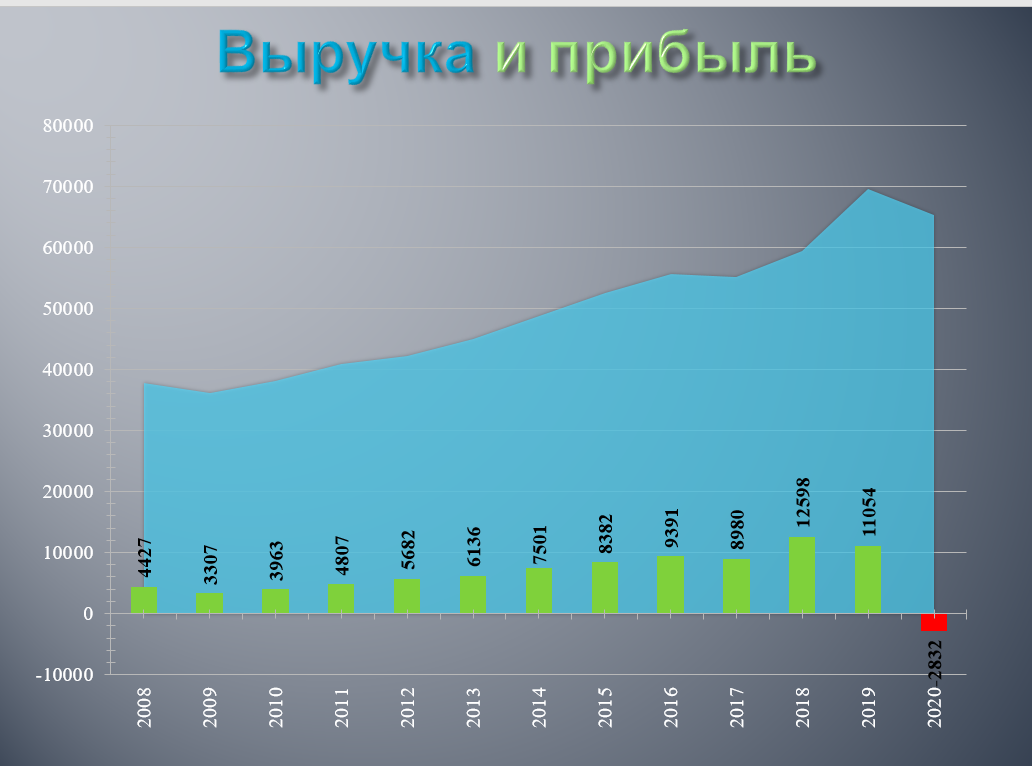

- чистый убыток в 700 млн долларов;

Не смотря на слабые цифры котировки полностью отыграли мартовское падение и практически обновили исторический максимум! Мой тезис относительно перспектив Disney реализовался задолго до операционных улучшений.

Ключевым драйвером переоценки на мой взгляд стали два фактора:

- во-первых, эйфория на рынке по поводу запуска в производство вакцины;

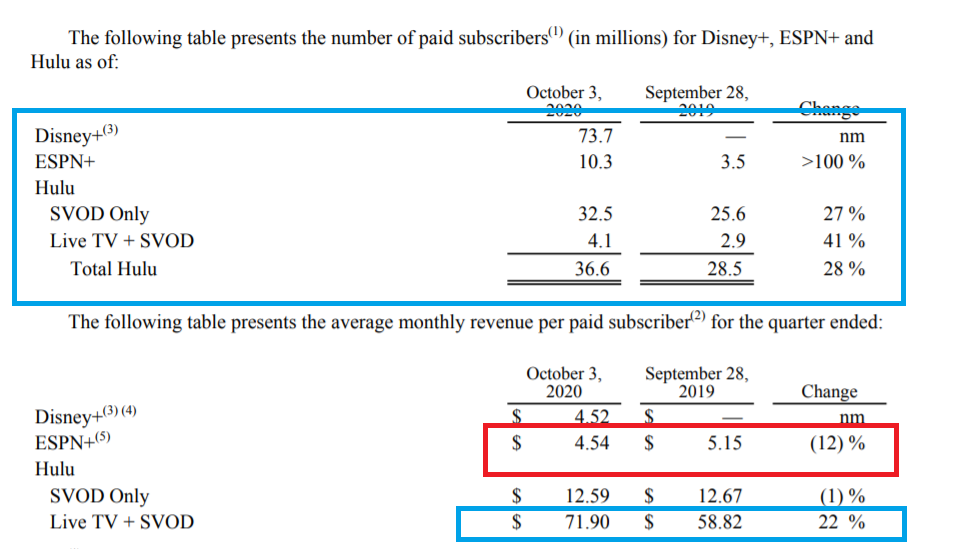

- во-вторых, и это более важно, из за мощных успехов Disney+. Всего за полгода площадка набрала более 70 млн подписчиков и стремительно приблизилась к выходу в безубыток;

- еще из положительных моментов стоит отметить, что общий долг несмотря на сложные времена сократился на миллиард долларов. Компания могла бы даже не отказываться от дивидендов, но менеджмент поступил консервативно. Считаю, что это правильный подход.

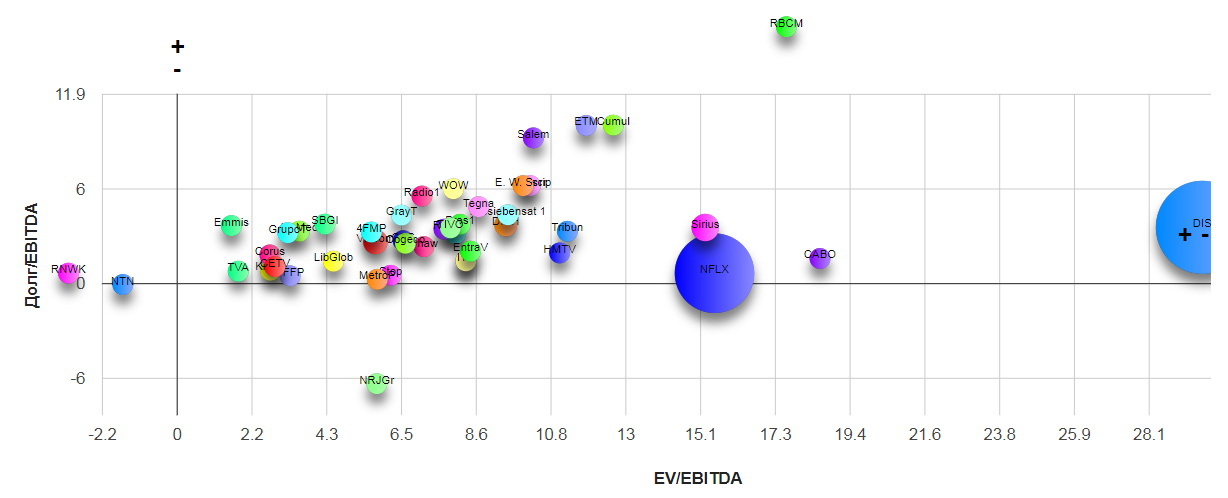

Кажется, что по мультипликаторам компания стоит дорого: EV\EBITDA = 29 (11) P\E = neg P\FCF = 77!! P\S = 4,2 (2,8) Debt\EBITDA = 3,8 (1,2)

Но во многом высокие мультипликаторы вызваны разовым спадом, который полностью уйдет через 4 - 6 кварталов. В случае с Disney правильно считать форвардные мультипликаторы 2022 года.

Но мы попробуем посчитать чуть-чуть по другому и используем метод составных частей. Смотрите какой интересный получается расклад. 150 долларов или 315 млрд долларов с учетом долга стоил бизнес DIS прямо перед кризисом. Предположим, что это справедливая оценка с учетом будущего восстановления экономики. Но перед кризисом Disney + еще не запустился! То есть рынок вообще не учитывал его в стоимости компании. Резонно предположить, что Disney 2022 будет стоить как старый бизнес (и может даже чуть дороже) + оценка Disney +.

Дело за малым, посчитать сколько должен стоить стриминговый сегмент. Мудрых схем придумывать не будем, тем более имеется прямой аналог для сравнения - Netflix. Примерно такое же количество подписчиков у NFLX было в 2016 году. Тогда компания оценивалась в "скромные" 45" млрд долларов. Но Disney + растет быстрее и ему нужно меньше расходов на создание контента, так как огромное количество материала накопилось за почти 100 летнюю историю компании. То есть стриминговый сервис Disney выйдет в прибыль значительно быстрее. Считаю, что этот сегмент может быть оценен минимум в 100 млрд долларов.

Вот и получается, что справедливая цена Disney 2022 это минимум 270 + 100 млрд или 205 долларов за акцию! Апсайд от текущих примерно 30%, плюс возможные небольшие дивиденды. На фоне исторически высоких мультипликаторов даже как-то не верится, правда?

Я считаю, что не смотря на то, что акции Disney находятся на историческом максимуме, они все равно имеют неплохой потенциал роста и прекрасно подходят на небольшую долю в диверсифицированный портфель.

Полезные ссылки

Бронислав Шаров