09 декабря 2020, 20:28

Отчет CISCO за 3 квартал 2020 года

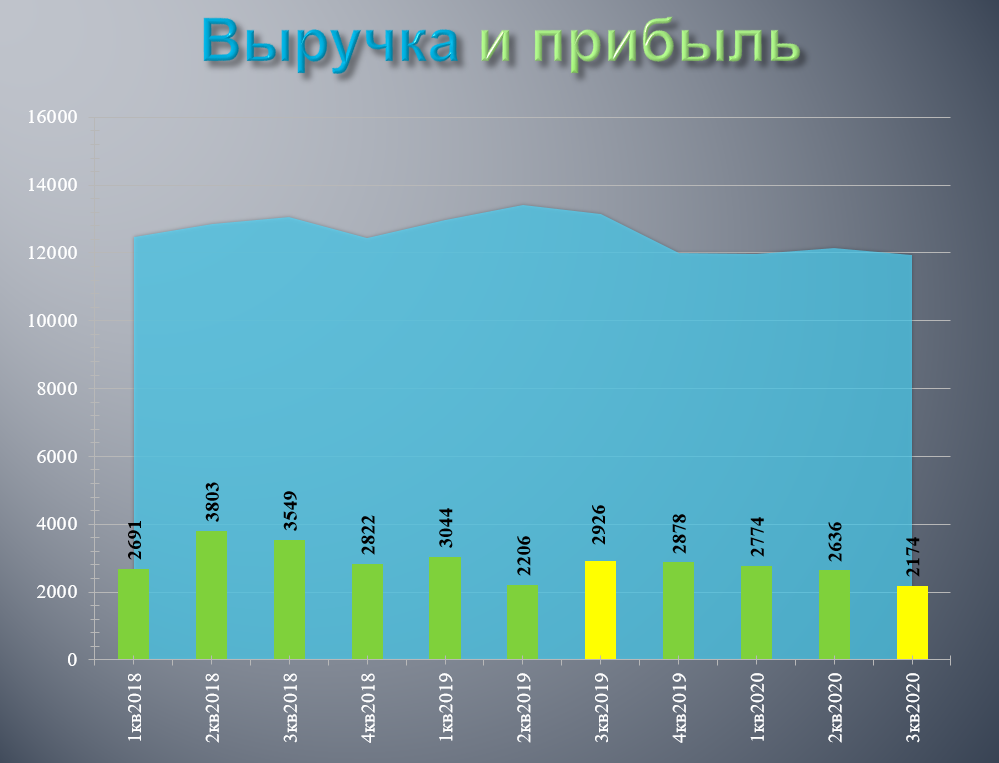

Cisco Sistems (CSCO) отчиталась за 3 квартала 2020 года. (1 финансовый квартал 2021 года) Люблю Америку! В день выхода отвратительного отчета котировки выросли на 7%! Фиксируем "успехи". Изучить компанию самостоятельно можно по ссылке в базе. https://investcommunity.ru/graph/?a=167&aw=&merge

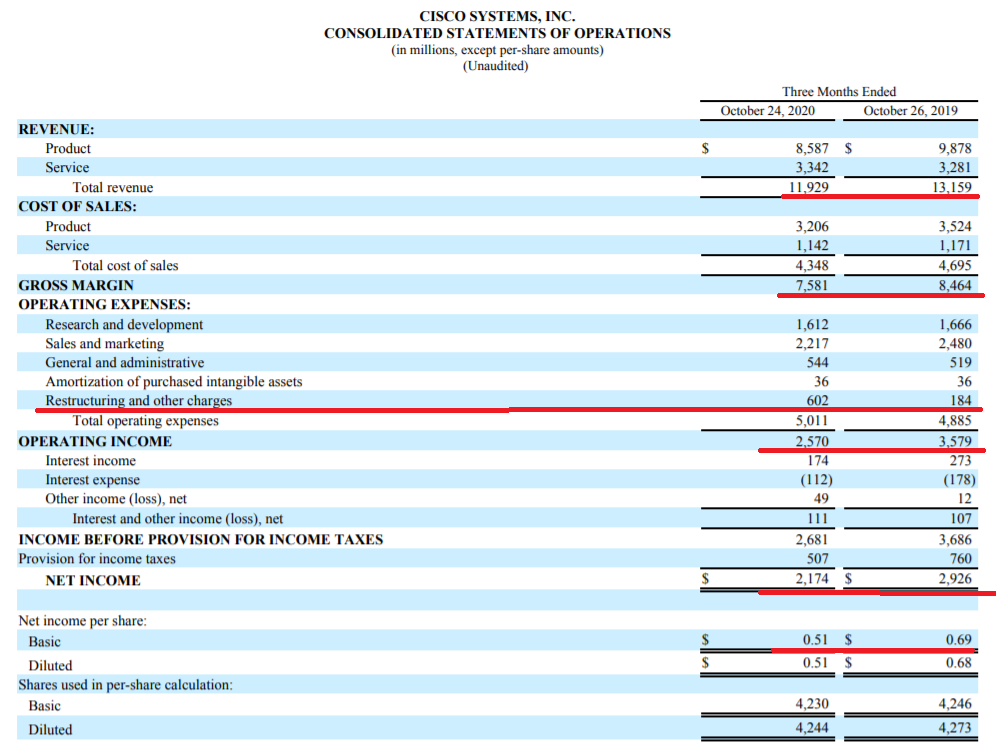

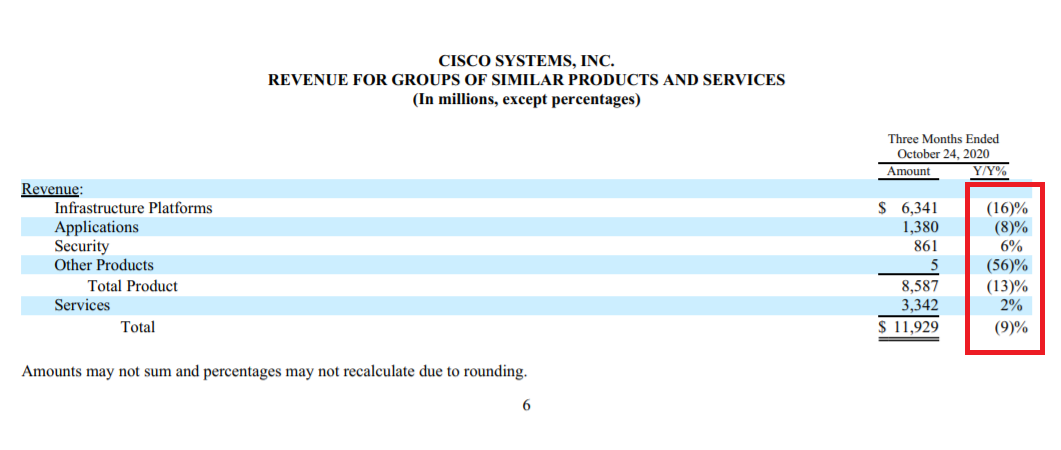

- выручка упала на 9%;

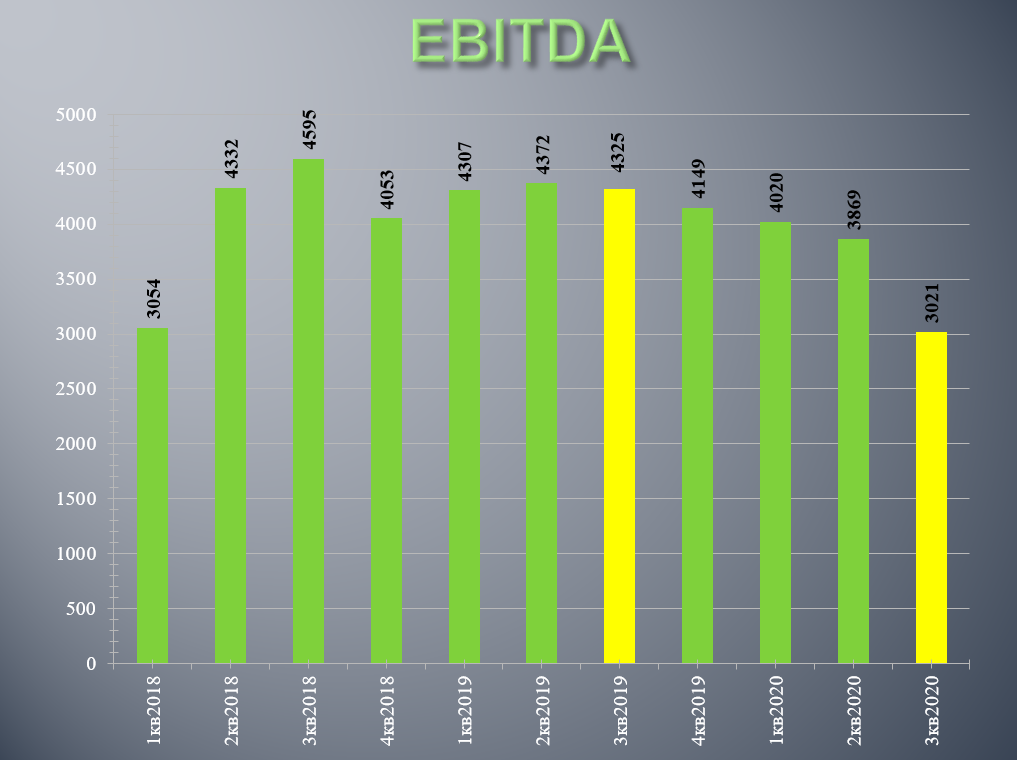

- EBITDA упала почти на 15%!

- чистая прибыль почти минус 30%;

- EPS -25%;

Кажется, что рост акций на фоне подобного отчета это какая-то глупость. Но не все так просто. Во-первых, на падение прибыли повлияли разовые расходы в 600 млн долларов на реструктуризацию. Во-вторых, на конференц звонке менеджмент активно поддерживал котировки:

- улучшен прогноз на 4й (2й финансовый) квартал. Теперь компания ждет совсем маленький спад выручки по отношению к прошлому периоду; (раньше прогноз был хуже)

- почти весь звонок генеральный директор рассказывал какие прекрасные перспективы видит компания и что они ждут ускорение цифровой трансформации экономики. Cisco должен стать одним из бенефициаров этой тенденции;

- 78% выручки теперь идет от подписки, что делает бизнес более устойчивым;

- неплохо растет сегмент "безопасность";

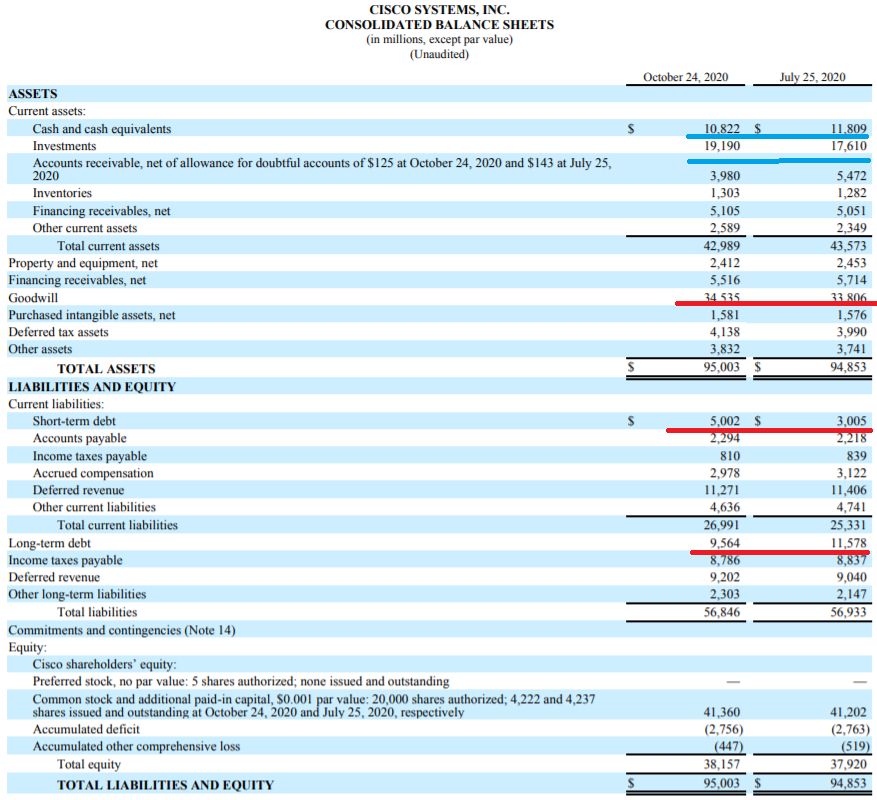

Мультипликаторы на фоне роста котировок стали чуть хуже: EV\EBITDA = 10 (10); Debt\EBITDA = neg; P\E = 16 ; P\S = 3,6 (3,8); ДД = 3,5% (2,6%) Но они все равно вполне адекватные!

От компании предоставляющей облачные решения на фоне пандемии резонно было ожидать гораздо более сильные результаты, но последствия локдауна для среднего и малого бизнеса ударили по спросу на продукцию и услуги компании. В итоге CSCO умеренно просела по выручке и прибыли. Но даже на фоне ужасной конъюнктуры компания осталась прибыльной, стабильной и хорошо управляемой. То есть спад есть, но он небольшой и был полностью заложен в котировки.

Теперь же, когда пандемия вот-вот должна пойти на спад, кажется что результаты должны быстро пойти на улучшение и прогноз самой компании это подтверждает.

Надо понимать, что Cisco это зрелая компания и в целом сейчас она оценена примерно справедливо. Но если компания выполнит свой прогноз по выручке на второй квартал, а потом продолжит улучшать продажи, то капитализация скорее всего сильно вырастет. Предположу, что котировки могут вернуться к локальным максимумам в 60 долларов в течение 1,5 - 2 лет. Это дает консервативный апсайд 50%, + средняя дивидендная доходность и обратный выкуп акций от самой компании. Довольно таки не плохой консервативный потенциал.

Считаю, что акции CSCO отлично подойдут в консервативный портфель на не большую долю для диверсификации и получения дивидендов.

Полезные ссылки

Бронислав Шаров