09 декабря 2020, 15:25

НМТП. Обзор финансовых показателей по МСФО за 3-ой квартал 2020 года. Положительный денежный поток при высоком капексе и трудном периоде.

В предыдущем разборе, определили, что валютная переоценка сильно снизит показатель чистой прибыли, от которого считается размер дивидендов. В этот раз переоценка отняла 167 млн. долларов. Но обо всем по порядку.

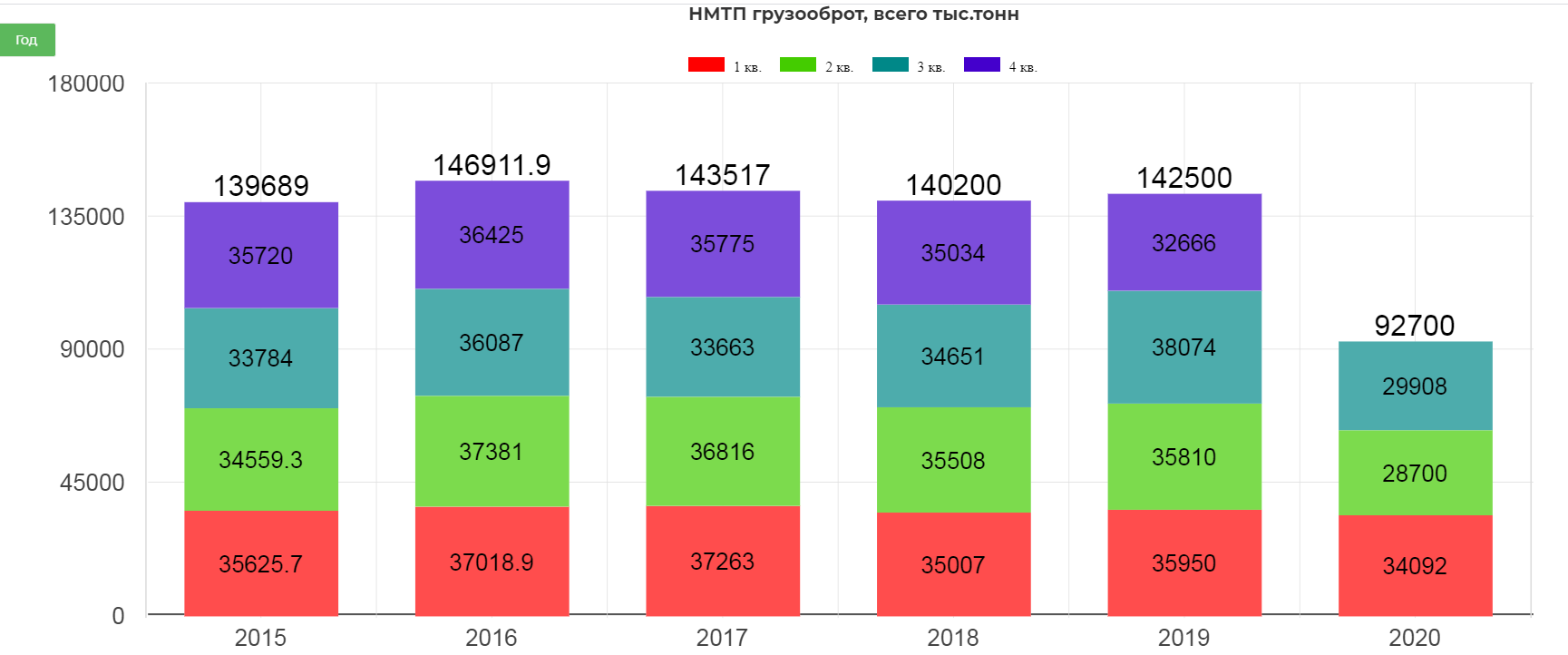

Общий грузооборот Группы НМТП составил 92,7 млн тонн (-21,9%).

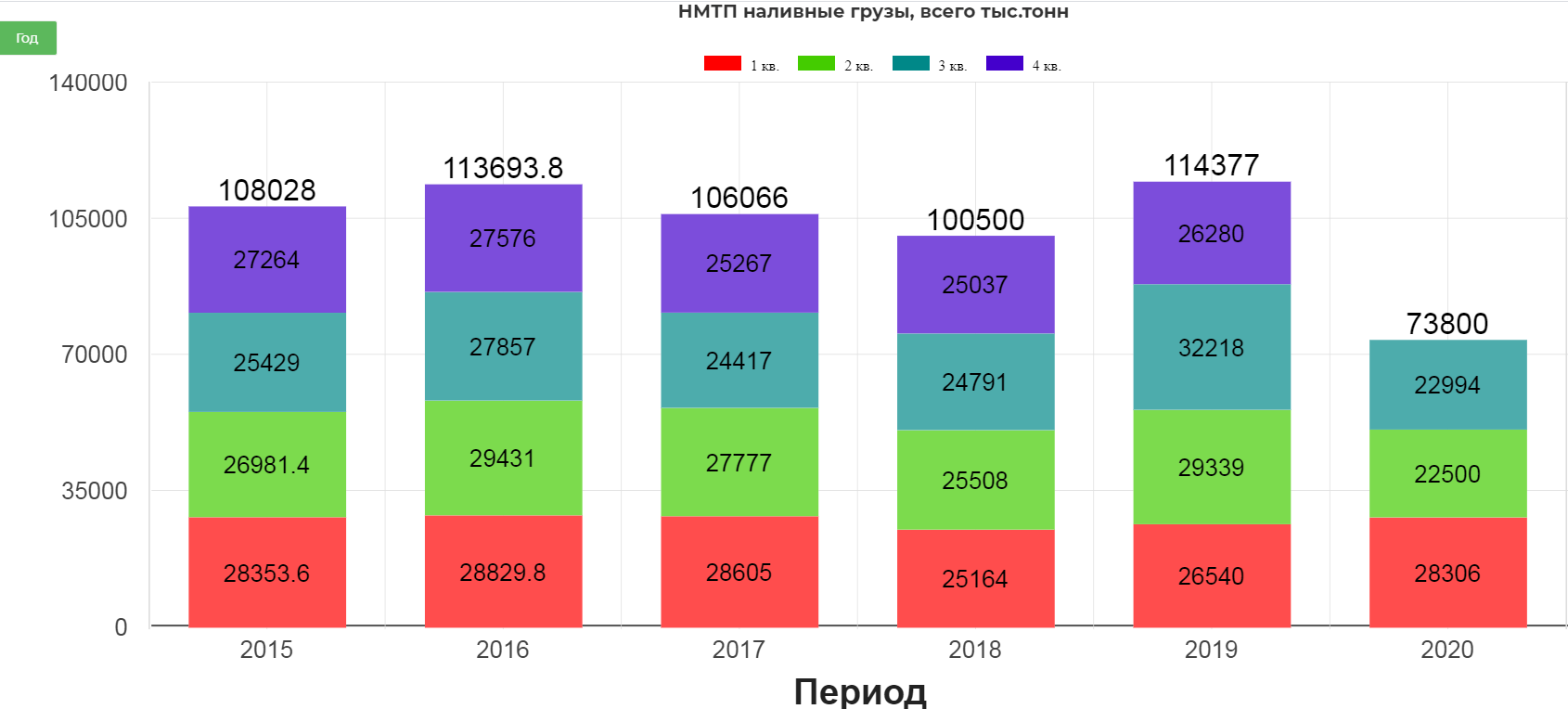

Основное влияние оказало снижение перевалки наливных грузов на 23,6 млн. тонн (-24,2%) дл 73,8 млн. тонн. Причина COVID-19 и реализация соглашения ОПЕК+ 1мая 2020.

Все это логично повлияло на показатели компании компании.

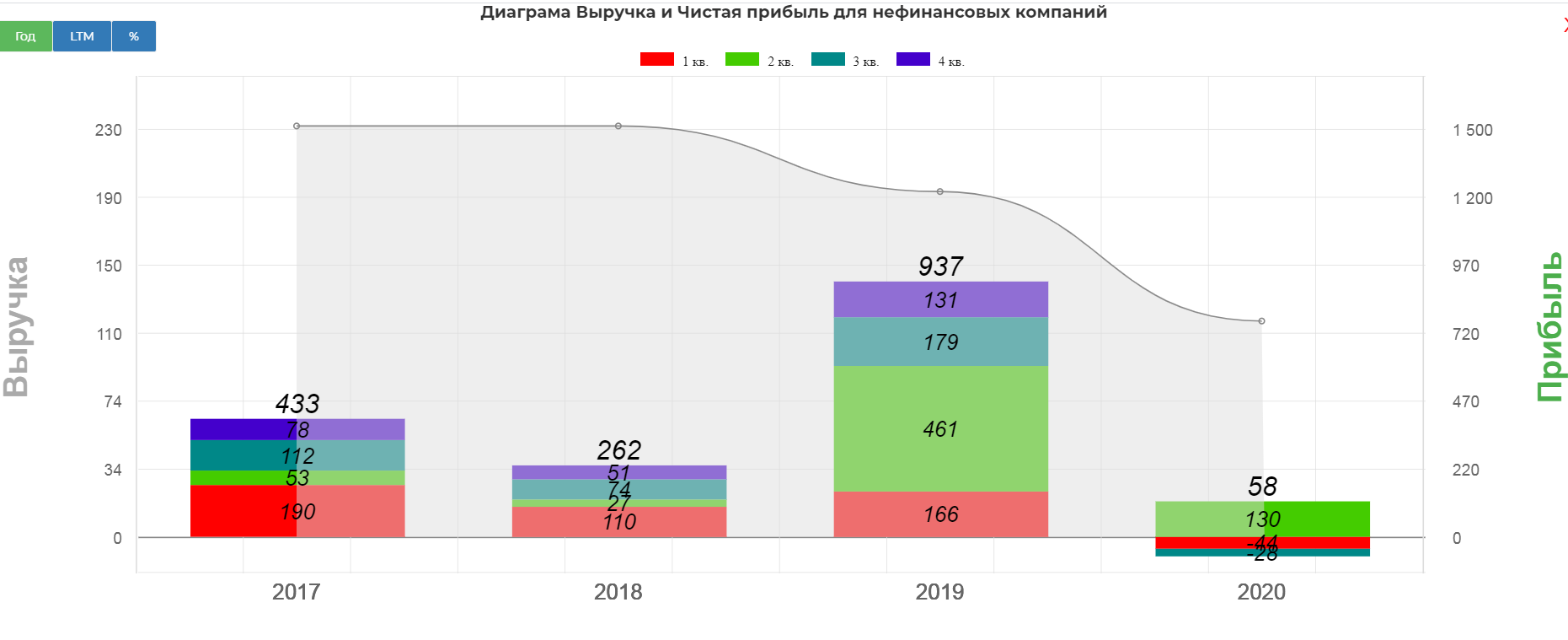

Консолидированная выручка Группы НМТП за 9 месяцев 2020 года составила $481,5 млн, что на $184 млн (или 27,6%).

Прибыль сократилась на 92%, составив 58,9 млн. долларов за 9 мес. 2020.

Основное влияние на ЧП, оказала валютная переоценка в размере 167 млн. дол. В след. году эта переоценка будет оказывать меньшее влияние.

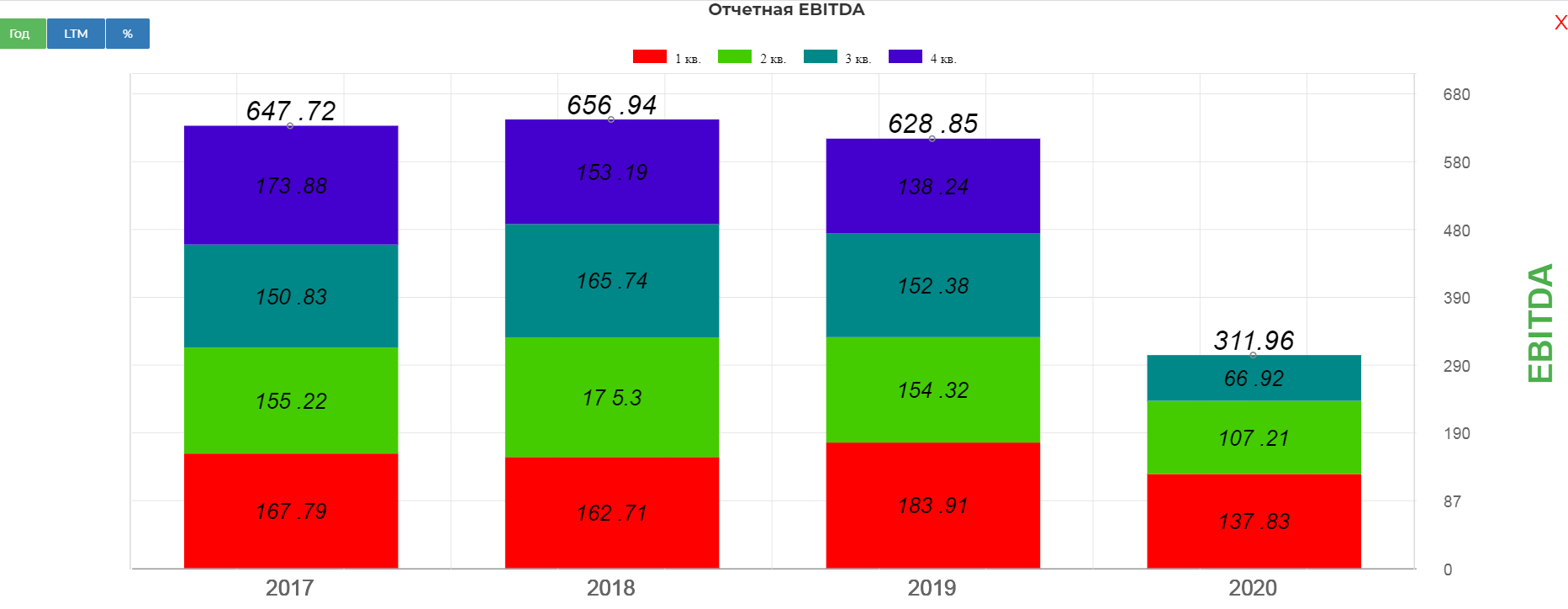

EBITDA сократилась на 34%, составив 311 млн. долларов. Ужасный результат :(

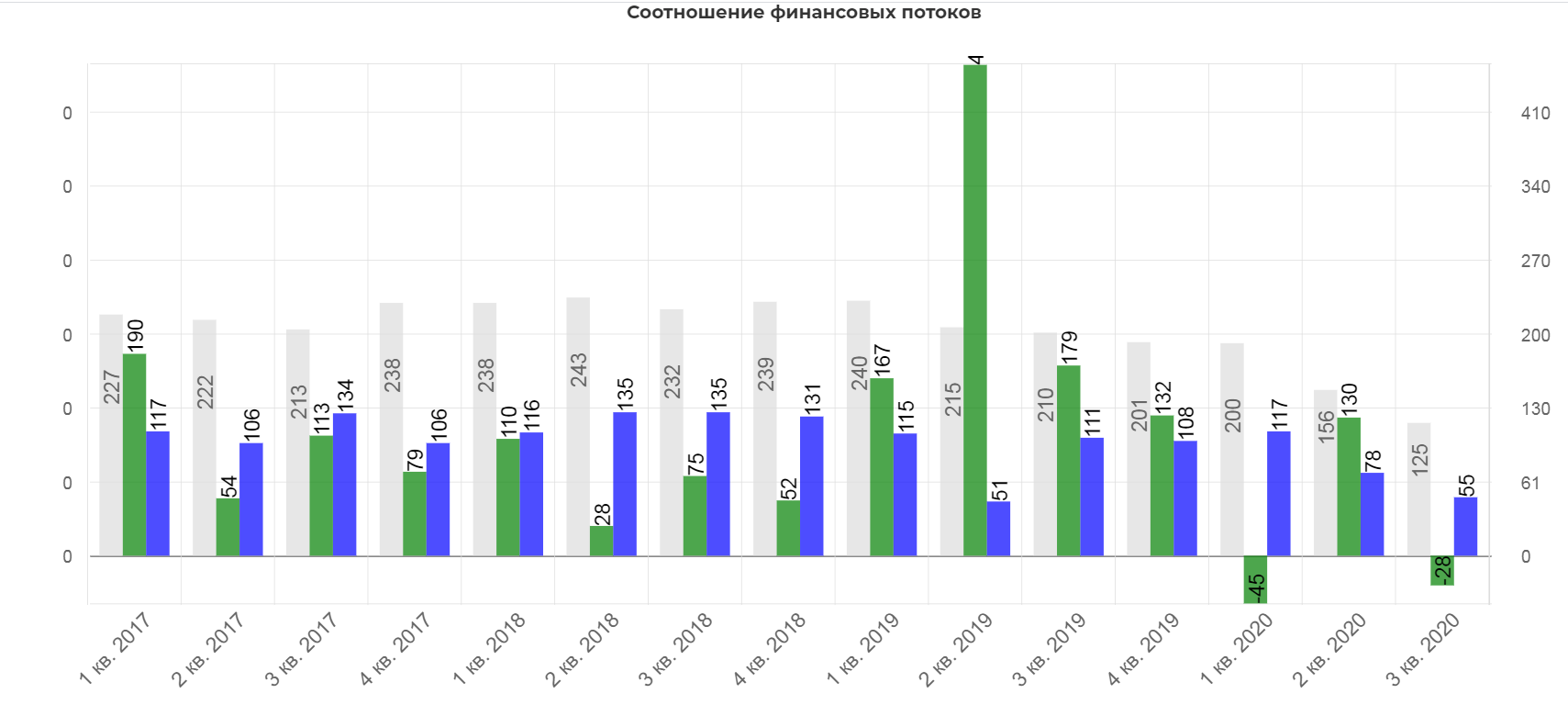

Операционный денежный поток снизился ровно в два раза г/г., составив 55 млн. долларов.

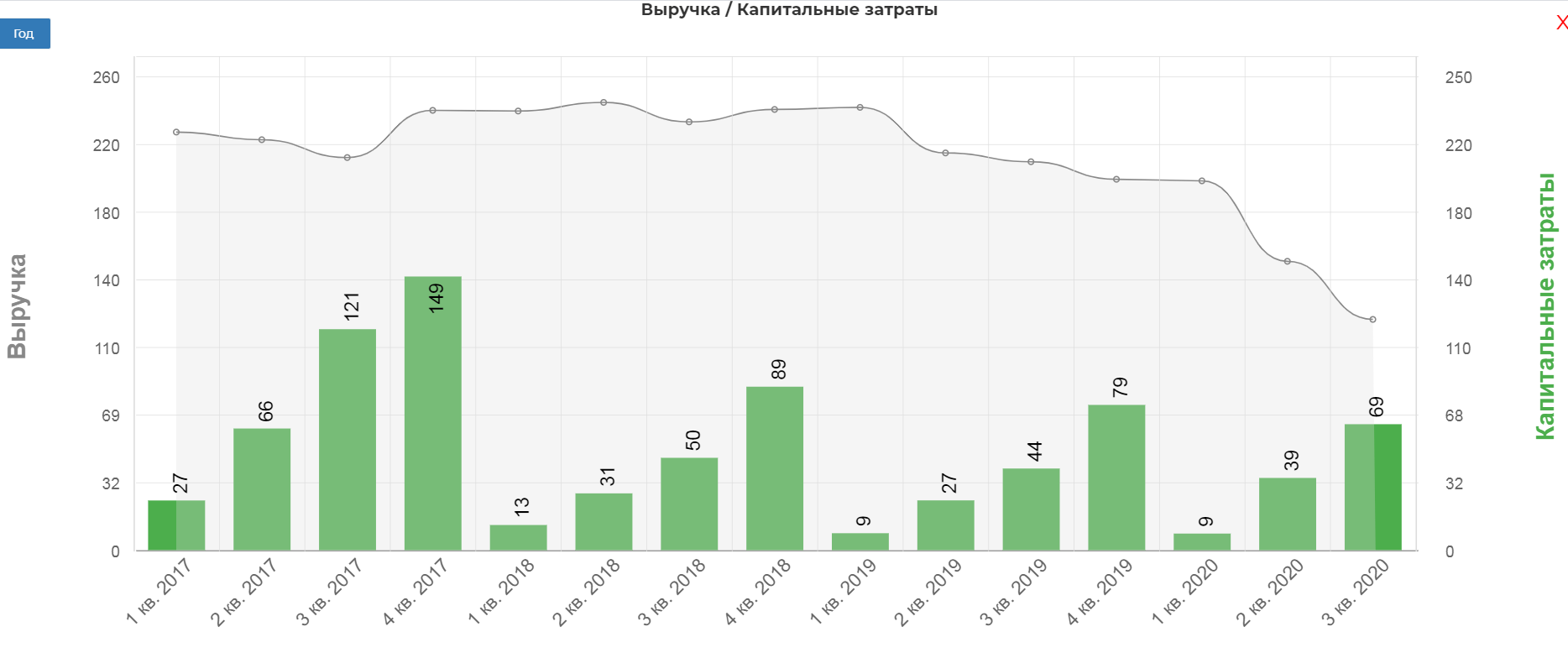

НМТП активно инвестирует согласно стратегии 2024-2029 с целью увеличить перевалку неналивных грузов до 25 млрд. рублей. Капекс составил 69 млн. долларов. Инвестиции будут высокими еще 2-3 года.

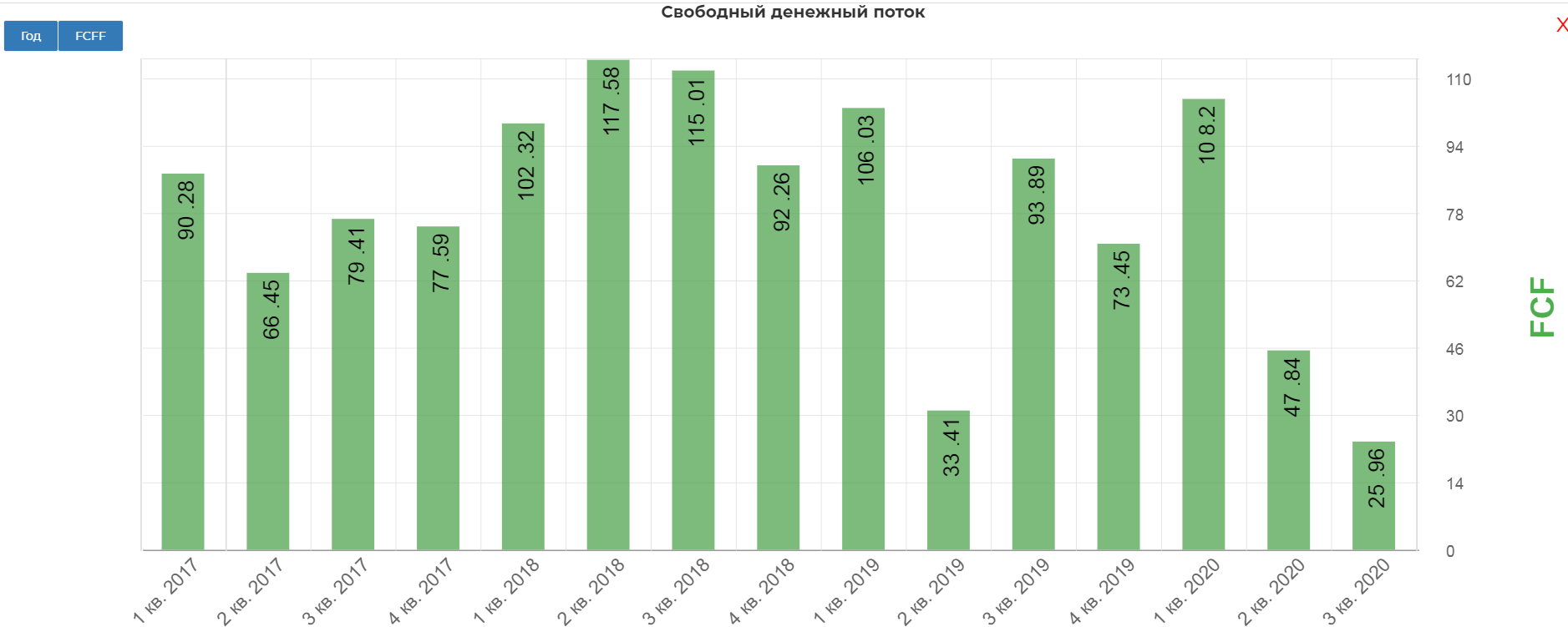

Но даже при таком сложном положении, компания удержала в положительной зоне размер FCF. Размер свободного денежного потока составил 25 млн. долларов. Период высокого капекса через несколько лет снизится, и тогда акционеры увидят кратный рост денежного потока.

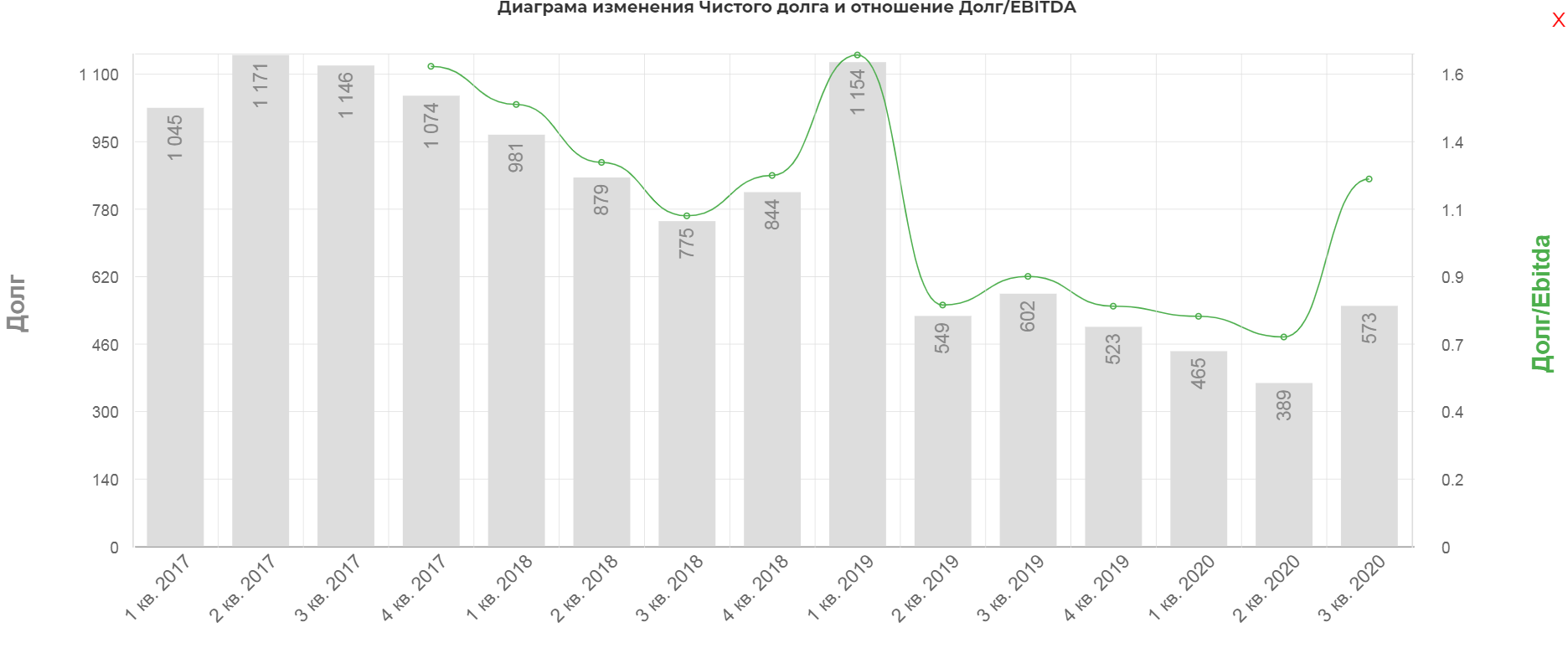

Чистый долг увеличился до 573 млн. долларов.

В течении девяти месяцев 2020 года НМТП провела частичное рефинансирование задолжности в размере 575 млн. долларов, что позволило улучшить условия кредитования, а именно снизить процентную ставку по кредиту. Для кредитов с переменной проц. ставкой, ставка снизилась с 5,92% до 3,25%.

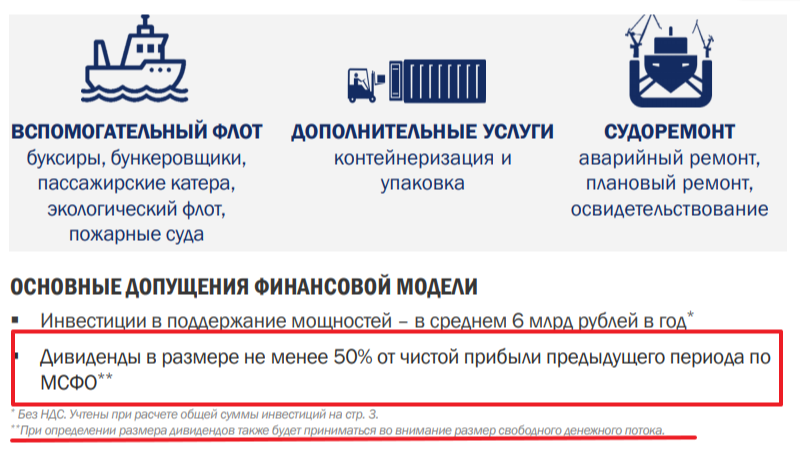

Дивиденды.

Компания в феврале 2020 привязала дивиденды к 50% ЧП по МСФО, с учетом размера FCF.

Из-за такой не точной див. политики, приходится рассчитывать исходя из трех вариантов:

1. Выплата 100% РСБУ. Дивиденд за 2020 составит 0,8р. 10% доходность.

2. Выплата 50% ЧП МСФО. Дивиденд составит 0,3р 3% доходность.

3. 100% FCF по МСФО. Дивиденд составит 0,78р. 9% доходность.

Хотелось бы 100% FCF, но как обычно выбираем по нижней планке.

В котировках прошло отрезвление от высоких дивидендов за 2019. Учитывая слабые результаты, котировки тихо сваливаются в район 7,8р. Планирую восстановить покупки на этом уровне.

Важные трендовые при приближении.

Вывод.

Какой метод выплаты выберет менеджмент сказать очень сложно, но мне кажется выберут от РСБУ или FCF.(или я натягиваю желание на реальность). Активность в нефтяном секторе явно восстановилась, цена на баррель приближается к 50$, а компания активно вкладывается в стратегию 2024. Даже в такой сложный период, НМТП остается с положительным свободным денежным потоком, а по окончанию цикла инвестиции, дивиденды кратно увеличатся, резко переставив котировки. Всему свое время. Самостоятельно изучить компанию можно по ссылке.

Полезные ссылки

Жека Аксельрод