07 декабря 2020, 15:48

Инвестиционная идея №14 Globaltrans

Период: долгосрочный.

Риск: умеренный.

Стратегия: покупка под восстановление дивидендов.

Цель: возврат котировок в район 9$ за акцию(по котировкам Лондона)

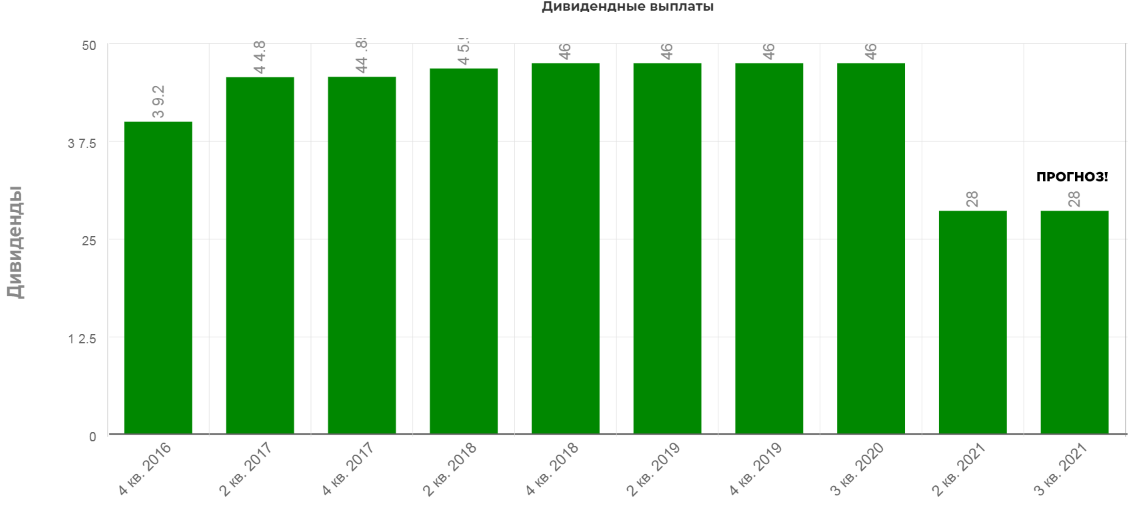

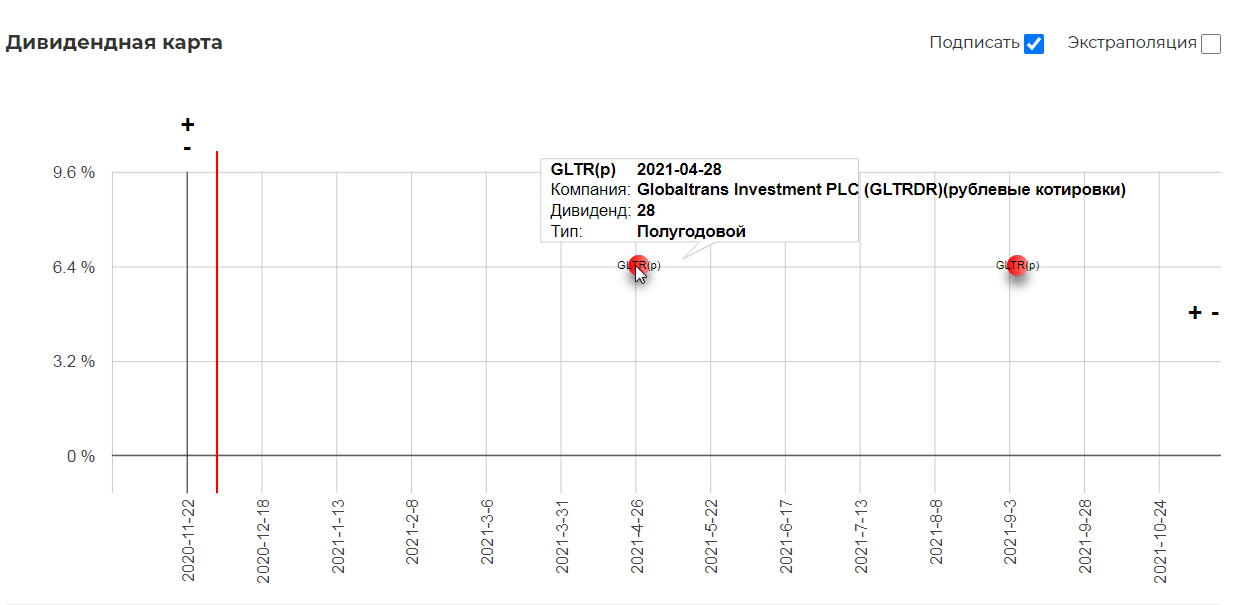

Ранее рассматривали компанию, и определили что два раза по 46р в год в этом раз не будет.

Драйверы.

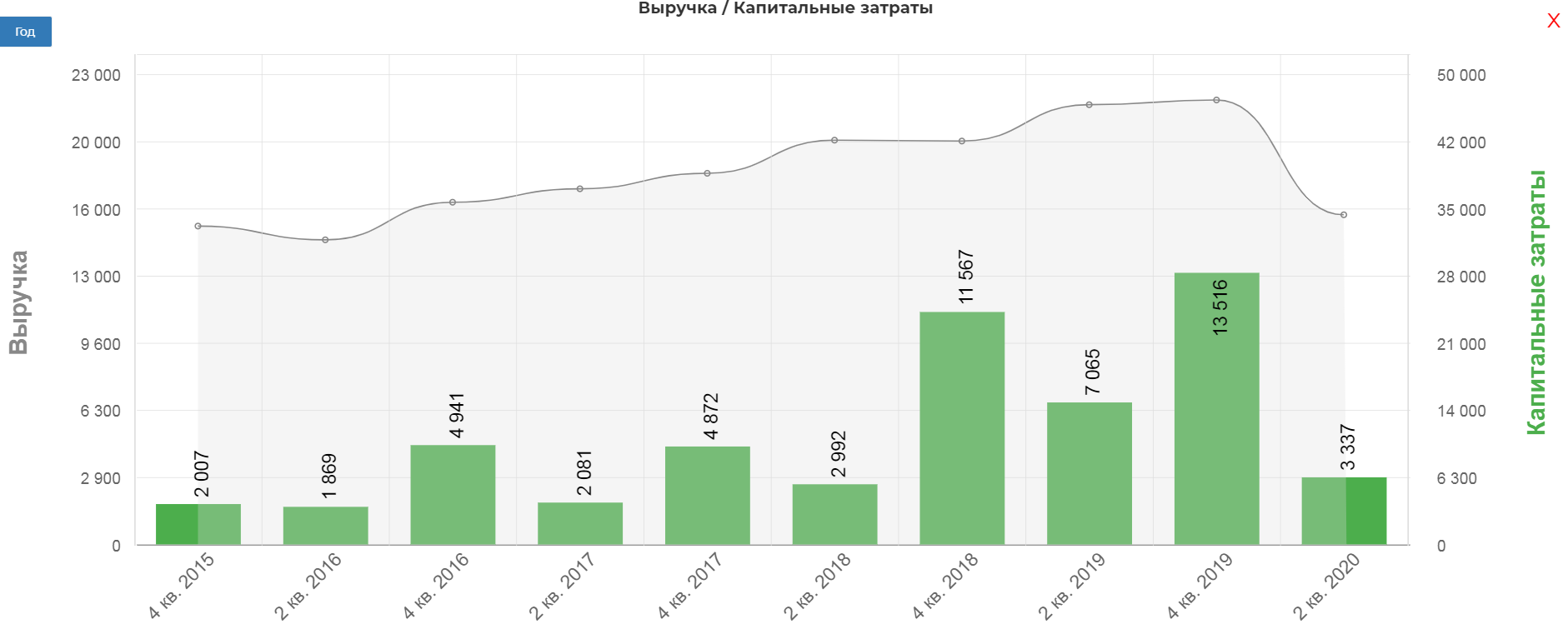

1. В последнем вебинаре от Сбербанка, менеджмент рассказал, что сможет несколько лет не закупать новые вагоны. Это ограничивает капитальные вложение уровнем 3 млрд. рублей. Скорее всего еще ниже, в районе 2-2,5 млрд. рублей. Это позволит даже при падающем операционном потоке, направлять больше на дивиденды.

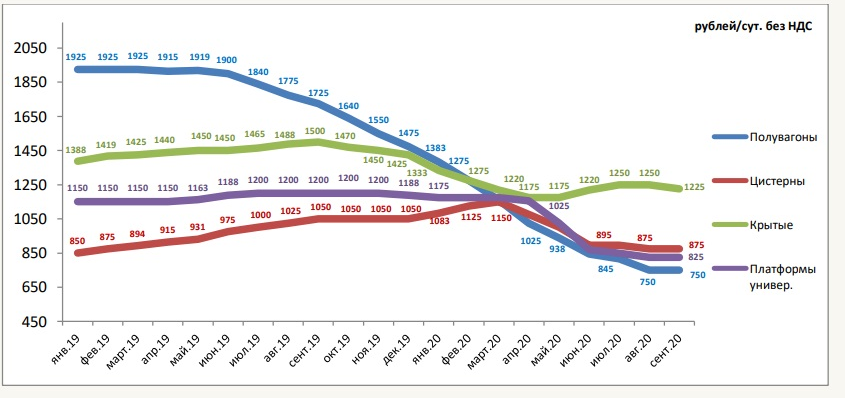

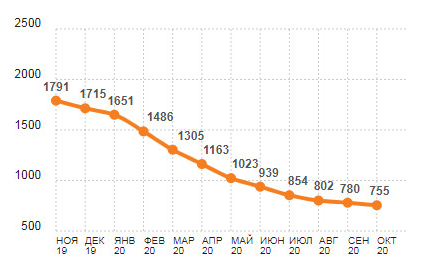

2. Восстановление ставок на полувагоны до 1000р в сутки и возврат на докризисные в 2022 году. Согласно расчетам НКР, промышленности потребуется от 3 до 5 лет на восстановления в зависимости от отрасли.

В данный момент средние за полугодие ставки ниже на 37% чем в 1 полугодии. Скорость падения явно замедляется.

3. Дивиденды на уровне рынка.

Согласно нашим расчетам, при падении операционного денежного потока на 20%(в максимально пессимистичном плане ), и сокращения капекса до 3 млрд. рублей, Globaltrance направит на дивиденды за 1 полугодие 2021 минимум 4,3 млрд. рублей, что дает 24р на акцию. Зная любовь менеджмента к круглым числам, скорее всего выплаты составят те же 5 млрд, что и за второй квартал 2020, это дает 28р на акцию.

Впереди нас ждут гарантированные 28р в апреле 2021 и консервативные прогнозные 28р в сентябре 2021. Итого 56р за 10 месяцев, приличная див. доходность.

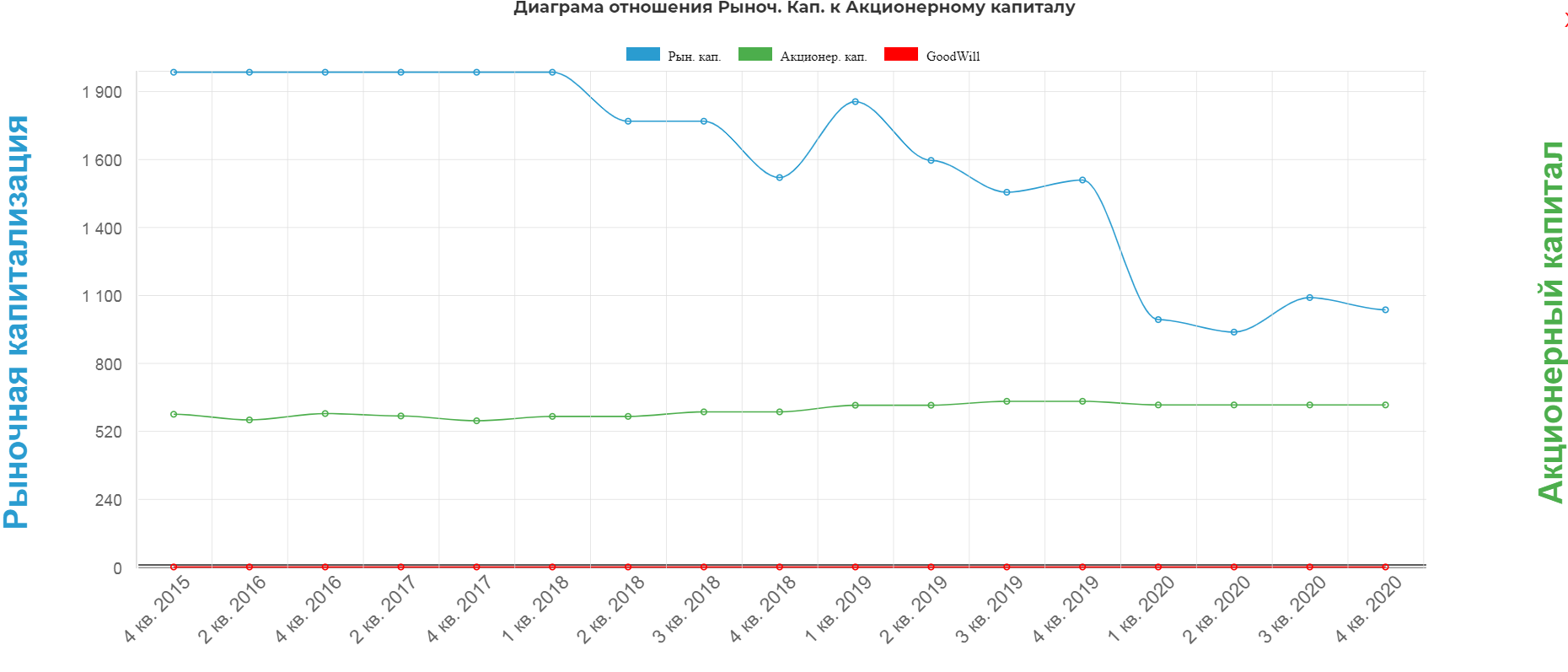

4 Исторически низкое соотношение рыночной капитализации к акционерному капиталу.

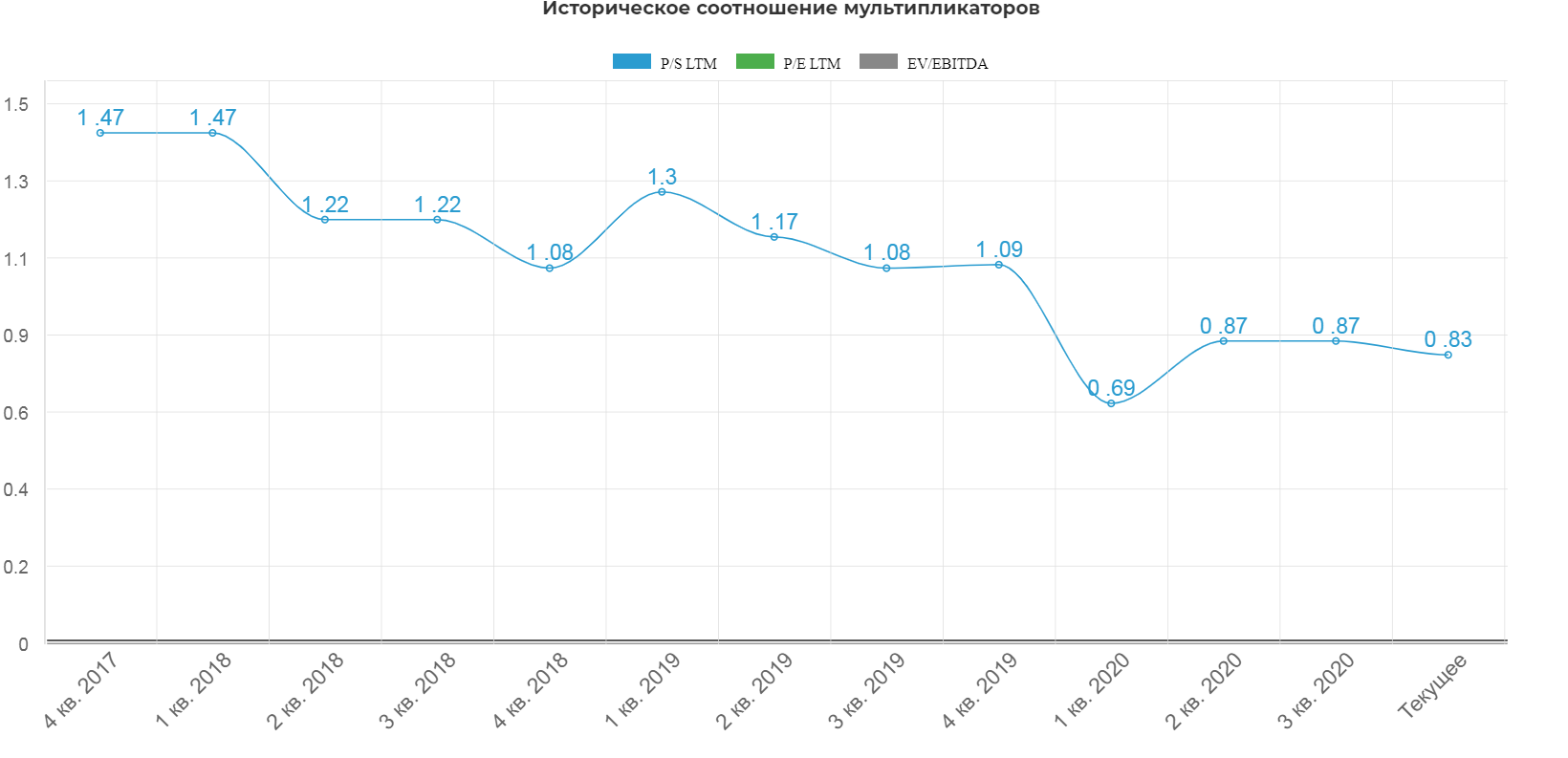

5.Низкие исторические и текущие мультипликаторы в секторе.

6. Дешево по техническому анализа даже на глаз :)))) Котировки в Лондоне упали в два раз с доковидных уровней.

Стратегия.

Разделить капитал на несколько частей и начать инвестировать:

1. с текущих;

2. при пробое в районе 6,2$ за акцию на Лондонской бирже;

3. при падении акций в район 5$ за акцю на Лондонской бирже;

4. при восстановлении ставок на полувагоны(смотреть здесь).

Риски:

- увеличение соотношения долг/EBITDA выше 1(маловероятно), что снизит размер дивидендов;

- замедление восстановления глобальной экономики;

- отказ крупных заказчиков от сервисных контактов(маловероятно);

- регуляторные риски со стороны государства, ужесточения контроля над формированием тарифов(маловероятно).

Вывод: Крепкая компания из сектора перевозок, в котором еще не произошло "послековидного" восстановления. Ждем восстановления экономики, роста ставок полувагонов и возврат к 46р за полугодие.

Полезные ссылки

Invest community