06 декабря 2020, 23:00

Nextera Energy (NEE)

Приветствую, друзья!

Последнее время все активнее обсуждают компании, которые работают в сфере возобновляемых источников энергии.

Давайте разберем одну из самых крупных компаний в данном секторе и оценим на сколько интересно инвестировать в нее в текущий момент.

Бизнес

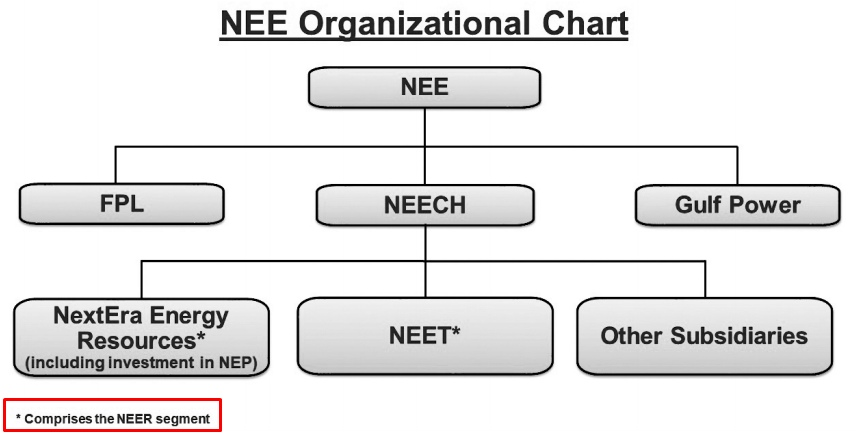

Компания является ведущей в области экологически чистой энергии со штаб-квартирой в Джуно-Бич, Флорида. Структура бизнеса следующая:

Крупнейшие дочерние компании:

Florida Power & Light Company (FPL)— обслуживает более 5 миллионов клиентских счетов во Флориде и является одной из крупнейших регулируемых по тарифам электроэнергетических компаний в США.

Gulf Power Company — обслуживает около 470 000 клиентов в восьми округах на северо-западе Флориды.

NextEra Energy Resources, LLC (NEER) — крупнейший в мире производитель возобновляемой энергии ветра и солнца и мировой лидер в области аккумуляторов.

Через свои дочерние компании NextEra Energy производит чистую электроэнергию без выбросов на восьми коммерческих атомных энергоблоках во Флориде, Нью-Гэмпшир, Айова и Висконсин.

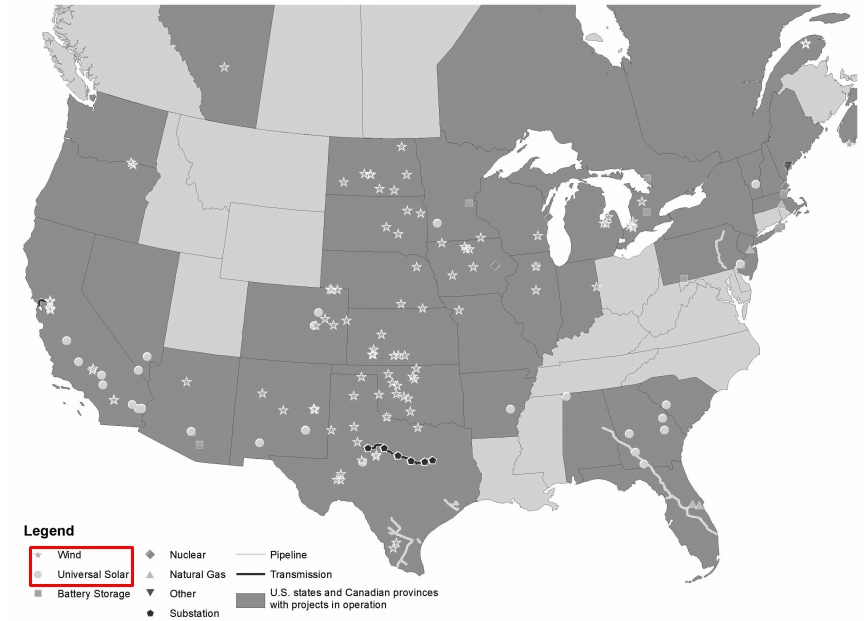

Структура география активов выглядит следующим образом:

Здесь видно, что количественно доминируют ветряные и солнечные станции и выделяются на общем фоне. Эта же ситуация видна и по структуре активов, где доля ВИЭ около 50% (NEER).

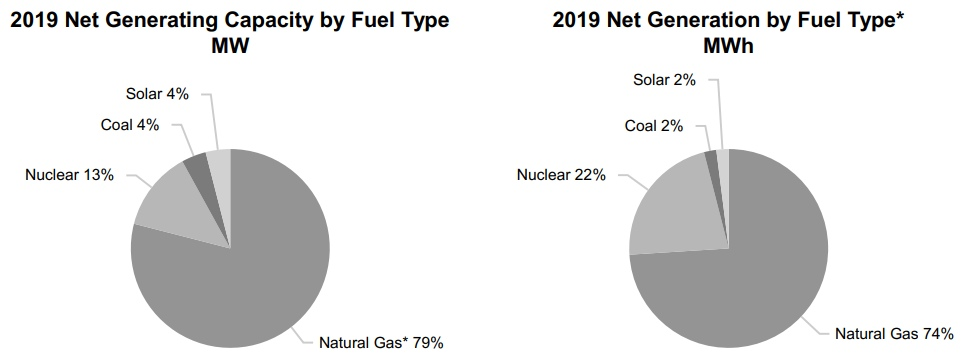

FPL имеет около 27,5 ГВт установленной мощности, из которых 22,2 ГВт составляют станции на исчерпаемом топливе (газ и уголь). Структура установленной мощности и вырабатываемой электроэнергии следующая:

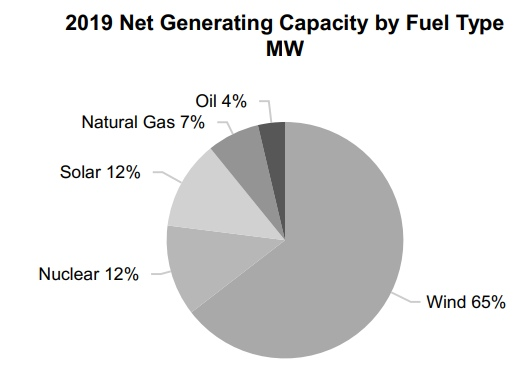

NEER имеет установленную мощность 24,7 ГВт, которая сосредоточена в основном в ВИЭ.

Обратите внимание, что данная компания занимается не только генерацией электроэнергии, но и транспортировкой, а потом реализацией конечным потребителям, в отличие от энергетического сектора РФ.

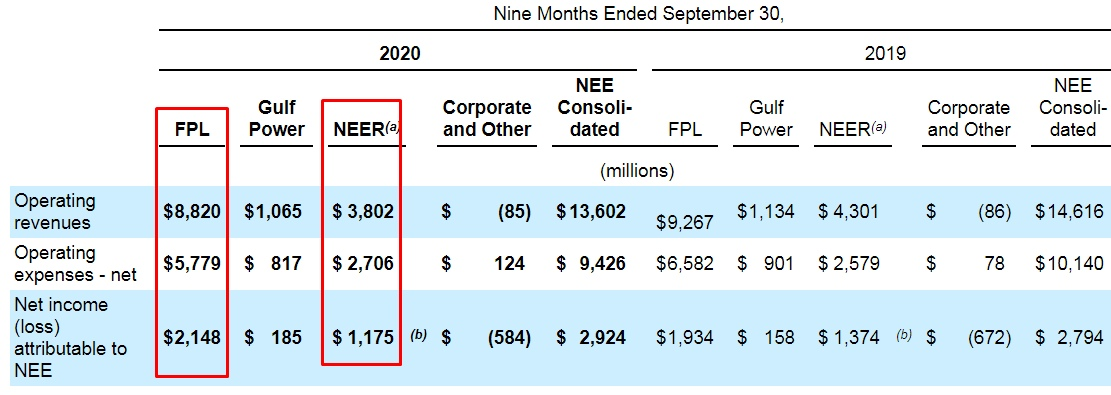

Финансы

Основную часть выручки генерируют все те же направления. Причем, рентабельность продаж сектора ВИЭ гораздо выше (около 30%), по сравнению с традиционной генерацией. И это несмотря на то, что установленная мощность примерно сопоставима с FPL.

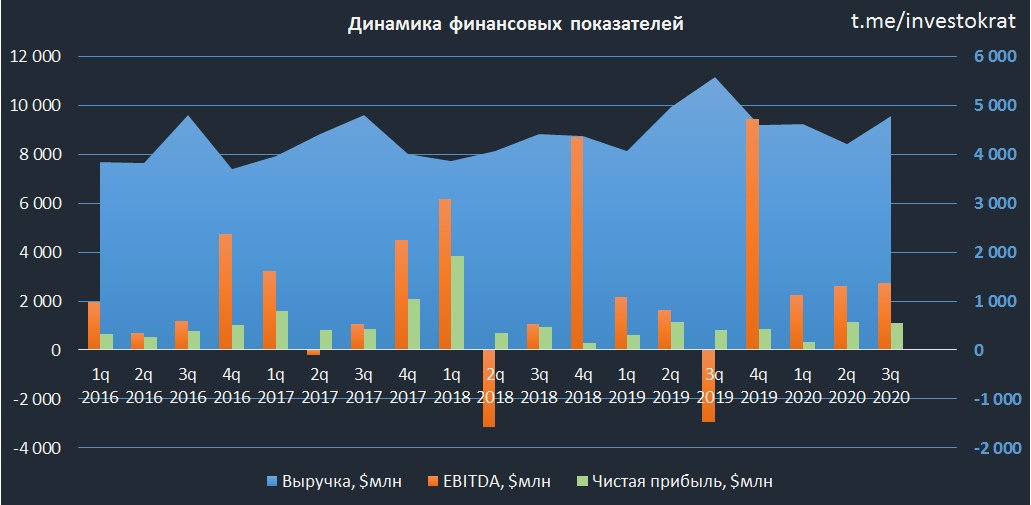

Финансовые доходы компании растут, хоть и медленно, в силу специфики бизнеса имеют приличную волатильность кв/кв.

Рост доходов связан с активными инвестициями по всем фронтам.

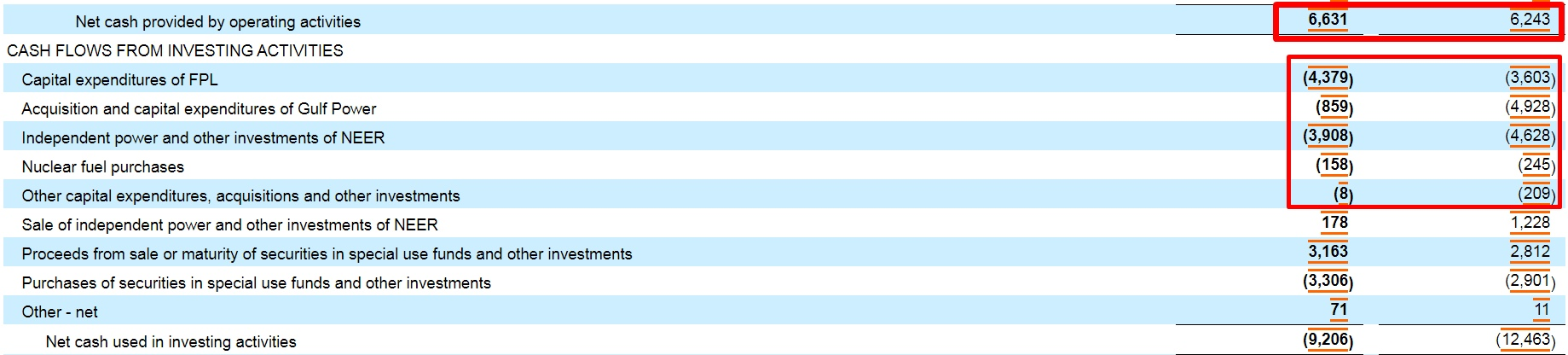

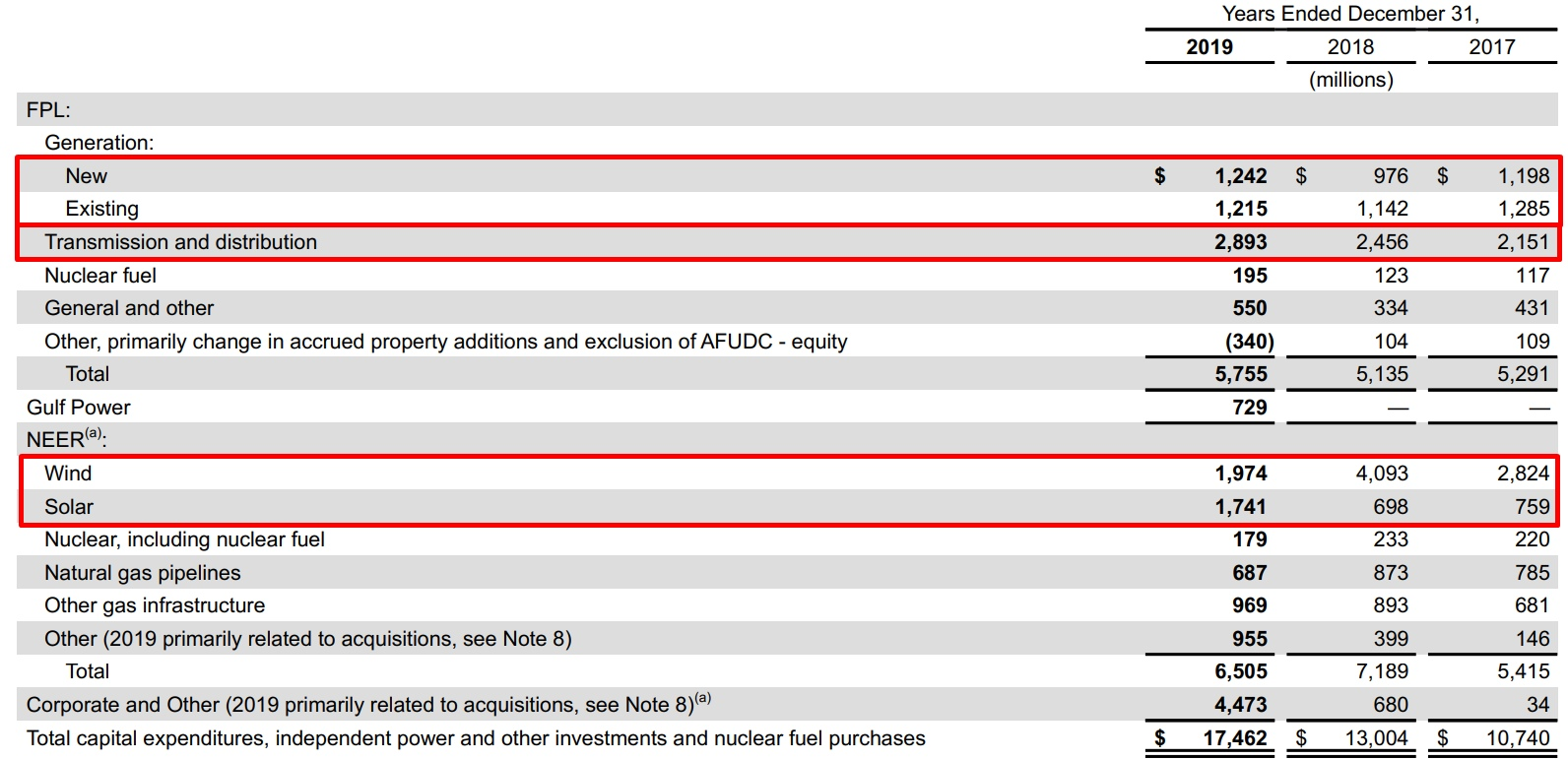

Активные капексы лучше всего видны в отчете о движении денежных средств, давайте взглянем на инвестиции за 9 месяцев текущего года:

Операционный денежный поток составил около $6 млрд., чего явно не хватает даже на капексы, а компания еще платит дивиденды, об этом чуть позже.

Основная часть инвестиций направляется на ВИЭ, строительство новых генерирующих объектов и сетевой сегмент, здесь видно, что капексы ежегодно растут.

Чтобы не сильно наращивать долговую нагрузку из-за капексов, приходится проводить постоянные доп. эмиссии акций.

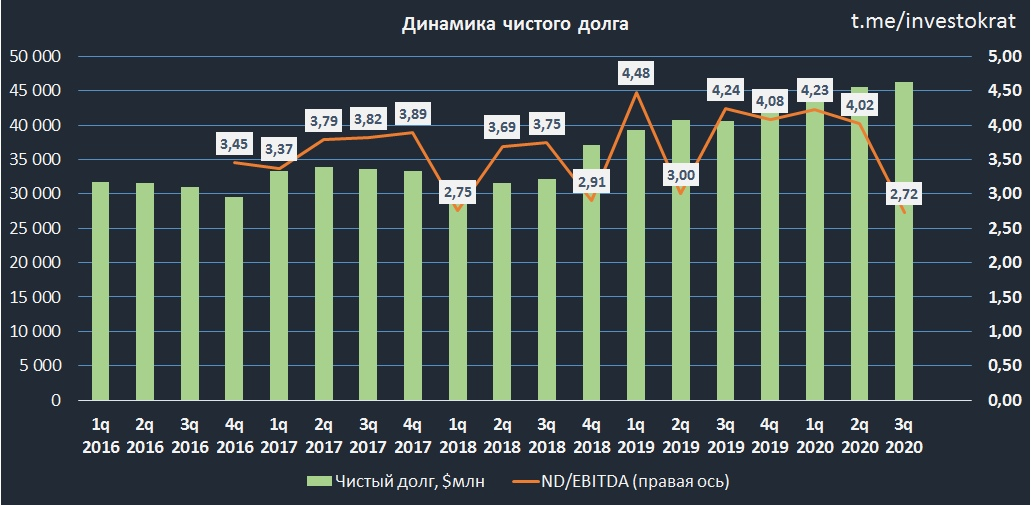

Долговая нагрузка приличная, но еще не критическая, пока ставки низкие можно немного нарастить, учитывая то, что эти деньги идут в рост активов, которые со временем будут генерировать новый денежный поток.

В целом с финансовой точки зрения у компании все неплохо, да, есть долг, есть допки, но и финансовые показатели растут, сейчас компанию можно отнести к растущему бизнесу.

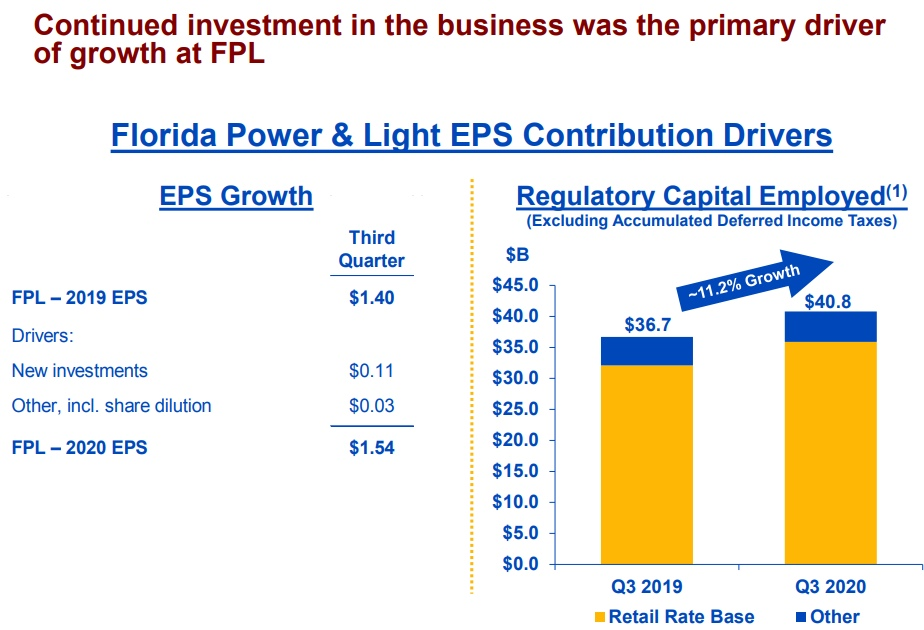

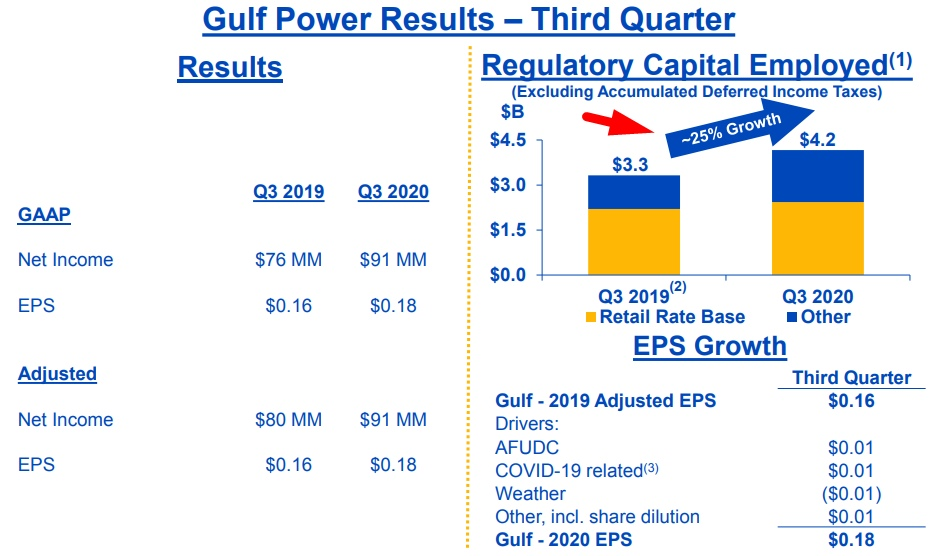

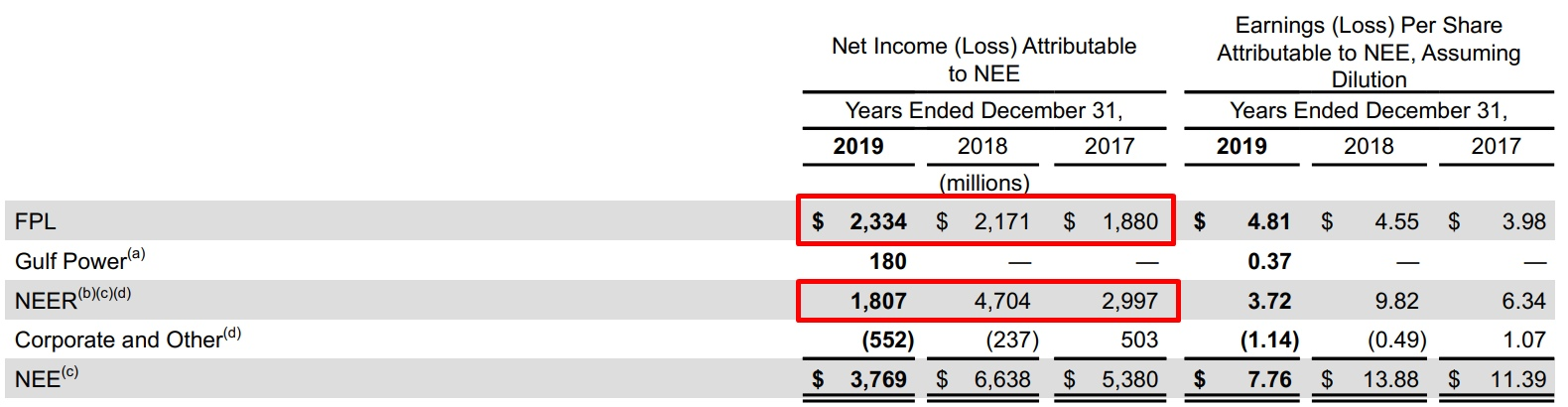

В динамике видно, что прибыль прирастает в FPS, в NEER из-за постоянных «телодвижений» с активами, пока четкой динамики нет.

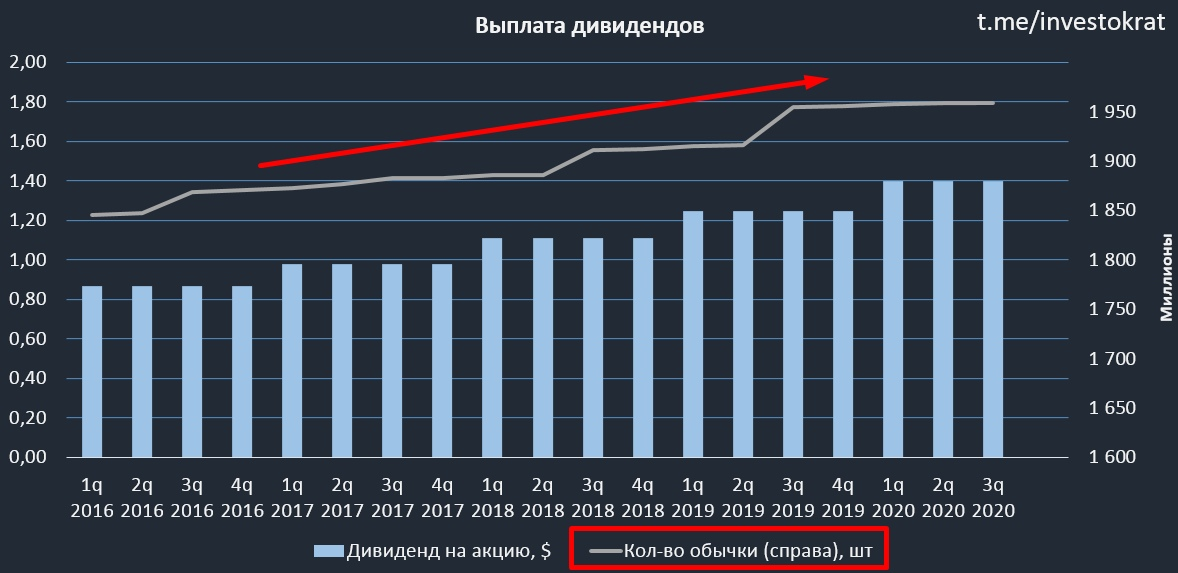

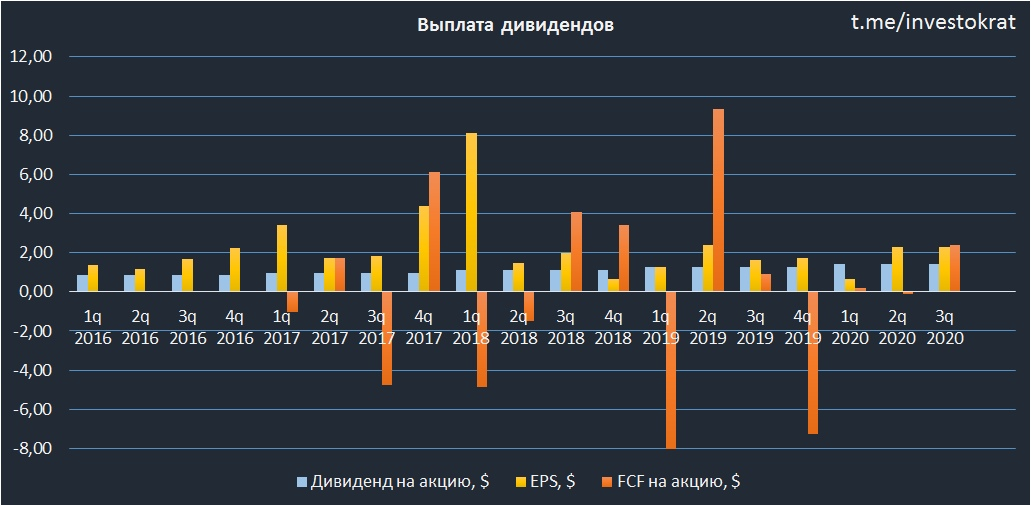

Что касается дивидендов, они ежегодно растут, покрываются прибылью, но не всегда на них хватает FCF.

Выводы

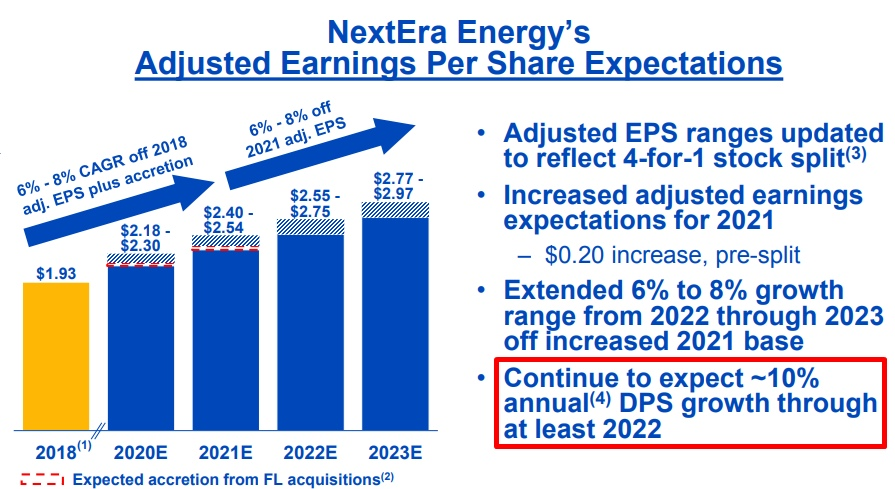

Бизнес имеет неплохую маржинальность и ежегодно растет. Недавно был проведен сплит акций 4/1, из-за чего на многих скринерах див. доходность завышена (7-8% годовых), на самом деле ее нужно делить на 4. Таким образом, текущая див. доходность составляет около 2% при выплате $1,4 на акцию.

Менеджмент прогнозирует ежегодный прирост прибыли на акцию на уровне 6-8% в год, что неплохо для текущего рынка и защитного сектора. Еще одним плюсом для акционеров является ежегодный прирост дивидендов около 10% в ближайшие годы.

По мультипликаторам сейчас компания оценена дороговато на мой взгляд.

В диапазоне ниже 60$ я бы ее рассмотрел к покупке, бизнес интересный и Байден должен поддержать ВИЭ, если не «переобуется» в ближайшее время.

Если рассматривать совсем долгосрок на 5+ лет, то и текущие цены с учетом роста бизнеса не кажутся такими высокими, можно начать формировать позицию и от $70 при желании. Но лично я решил немного подождать.

Не является индивидуальной инвестиционной рекомендацией.

Всем успешных инвестиций!

Полезные ссылки

Georgy Avedikov