06 декабря 2020, 02:39

Газпром. Обзор МСФО за 3-й квартал 2020 года. Прогноз годовых дивидендов

Газпром опубликовал отчет по МСФО за 3-й квартал 2020 года. Исходя из отчетов федеральной таможенной службы, ожидалось восстановление финансовых показателей относительно предыдущего квартала.

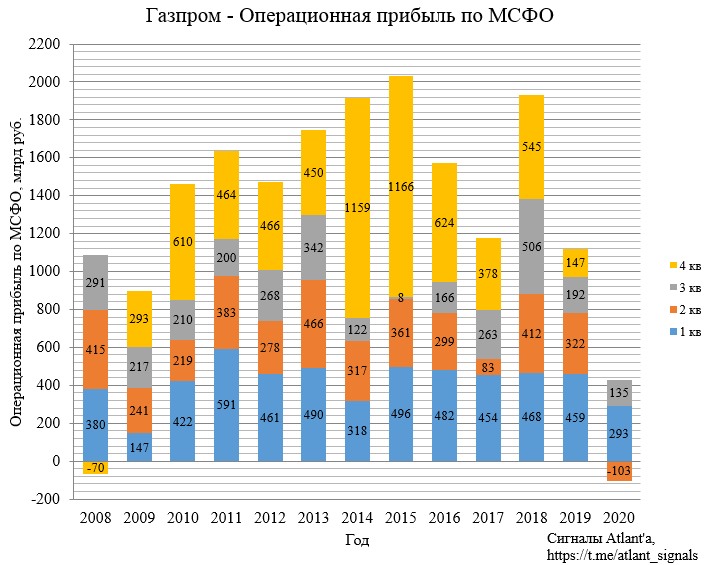

Отчеты дочерних компаний (ОГК-2, ТГК-1, Мосэнерго, Газпромбанк, Газпром нефть) и отчет самого Газпрома по РСБУ также намекали о некотором восстановлении показателей. На графике операционная прибыль Газпрома по МСФО скорректирована на величину курсовых разниц.

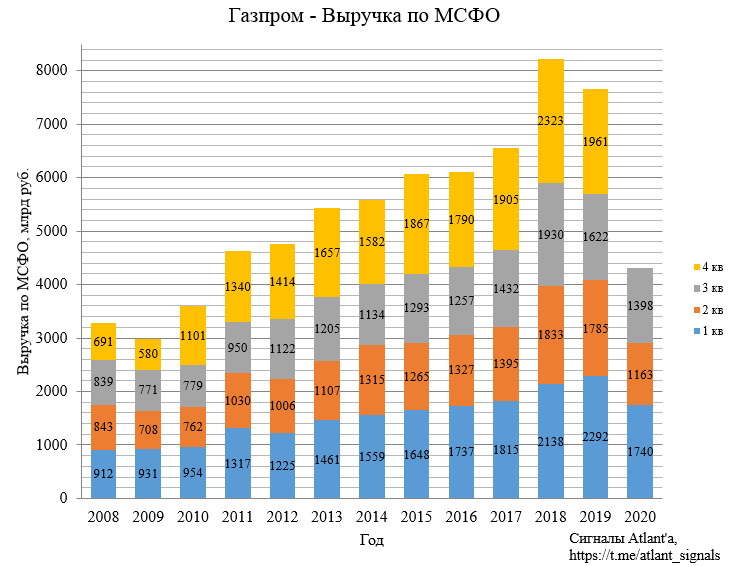

В итоге выручка составила 1398 млрд рублей, что на 13,8% меньше, чем в прошлом году и на 20,2% выше, чем в предыдущем квартале.

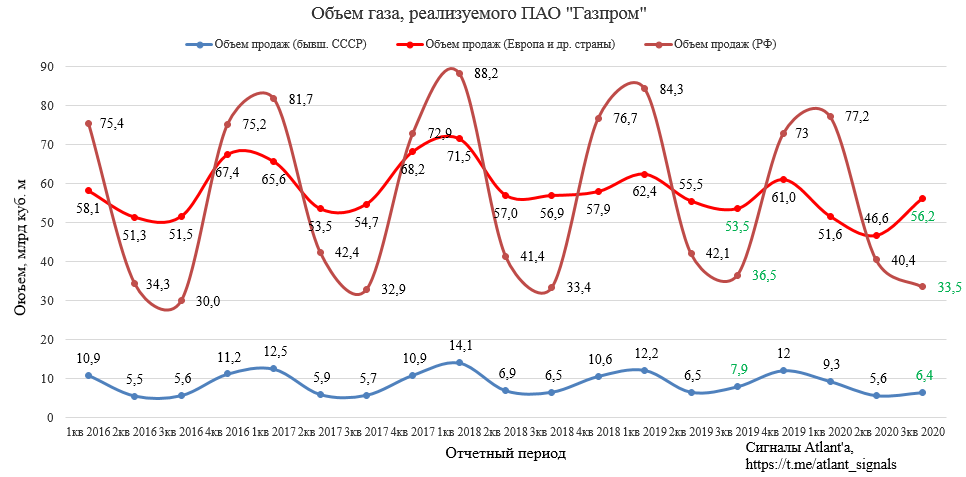

При этом чистые цены (за вычетом акциза и таможенных пошлин) на реализуемый газ в Европе и др. странах на 20,0% ниже относительно прошлого года. В то время как чистые цены на газ, реализуемый в бывших странах СССР, выросли на 5,6% относительно прошлого года. Цены на газ в России снизились на 1,2% относительно прошлого года.

На графике выше наглядно видно, что до сих пор наиболее выгодный рынок для сбыта - это страны бывш. СССР, однако на него приходится наименьшая доля продаж.

Снижение объема реализуемого газа относительно прошлого года наблюдается по бывш. СССР на 19,0%, по России на 3%. При этом экспорт в дальнее зарубежье вырос на 5%.

Также снижение выручки связано со снижением цен на нефть и нефтепродукты, реализуемые компанией Газпром нефть (последний отчет по компании тут).

Операционная прибыль вернулась в положительную область и составила 135 млрд рублей, что на 29,5% ниже, чем годом ранее.

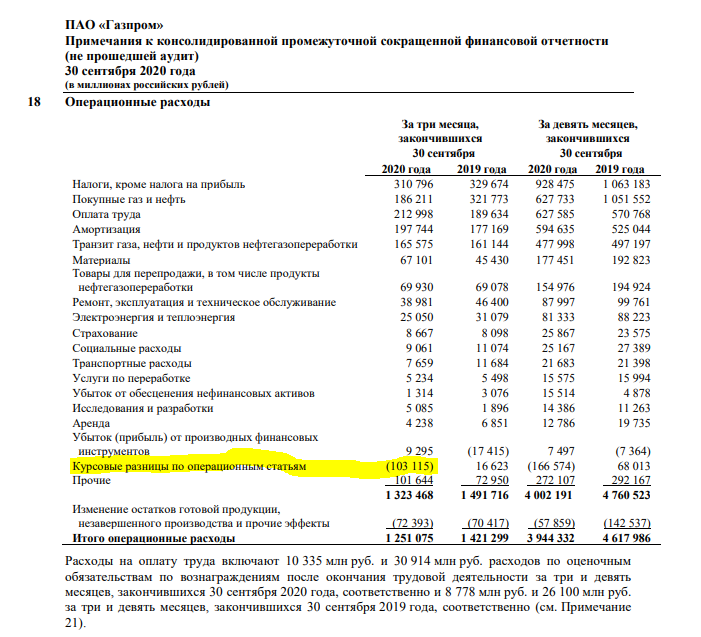

Из-за высокой волатильности национальной валюты на операционную прибыль по-прежнему существенно влияет переоценка дебиторской задолженности иностранных покупателей. В 3-м квартале влияние со знаком "+" и в размере 103 млрд рублей.

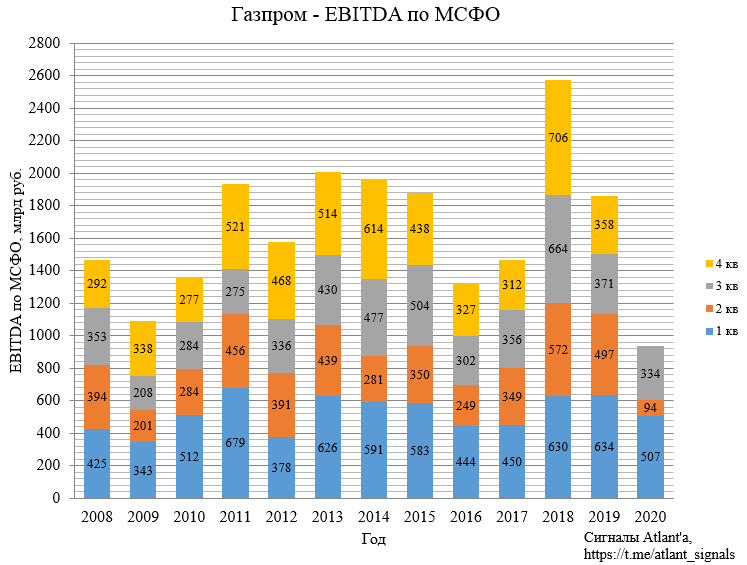

Показатель EBITDA составил 334 млрд. рублей и снизился на 10,01% относительно прошлого года, к предыдущему кварталу рост составил 255,9%.

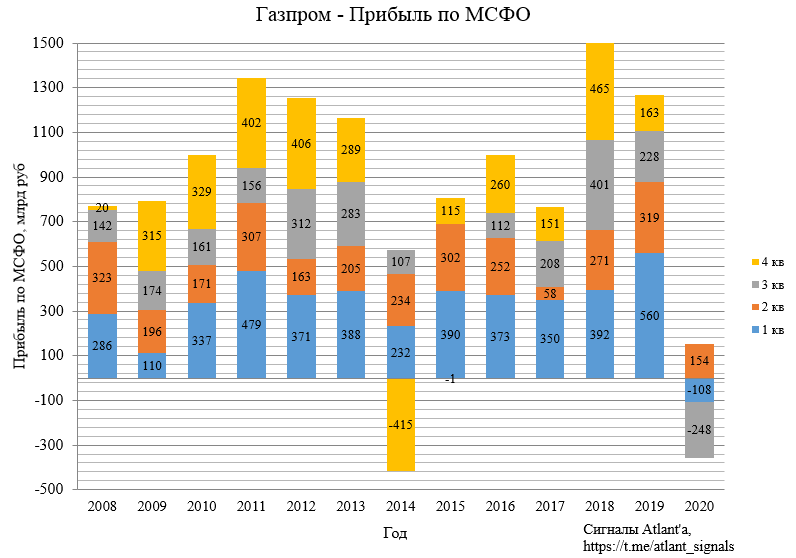

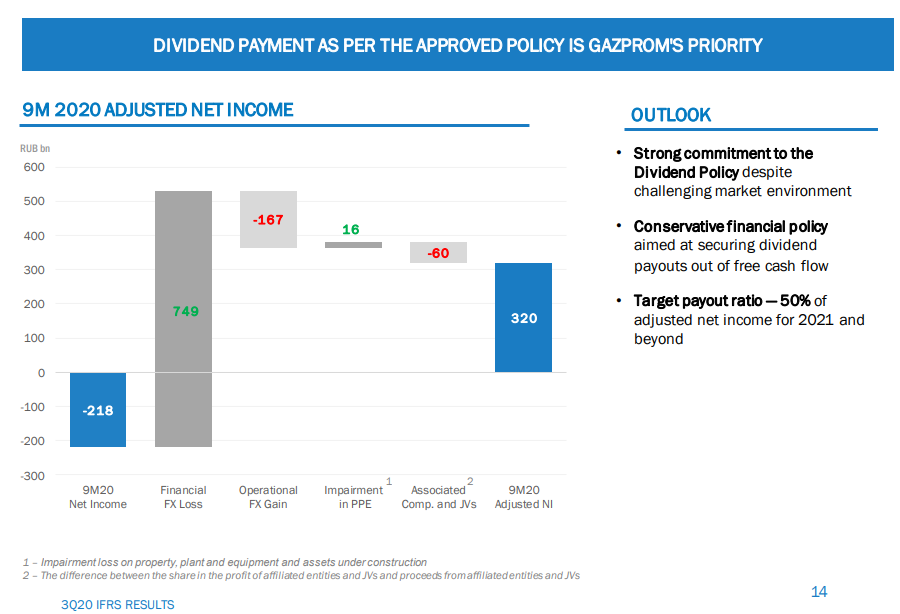

По результатам 3-го квартала компания получила убыток в размере 248 млрд рублей, который была сформирован за счет переоценки кредитов и займов, выраженных в иностранной валюте.

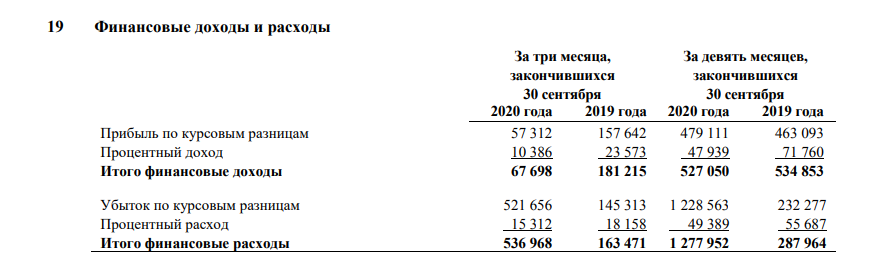

Отрицательное сальдо финансовых доходов и расходов, обусловленных курсовой разницей, составило 464 млрд рублей.

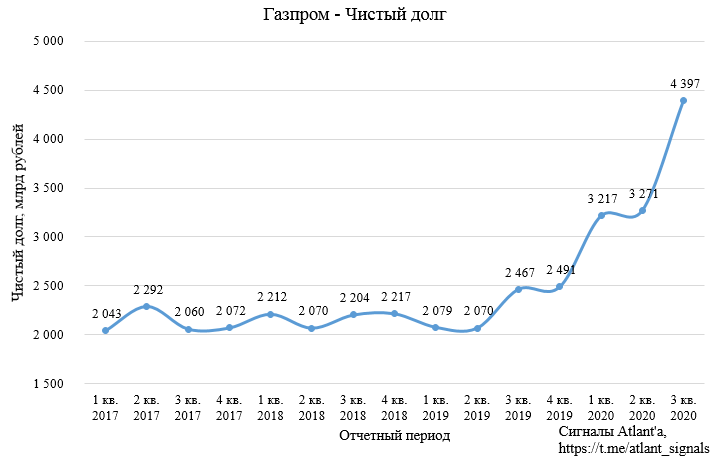

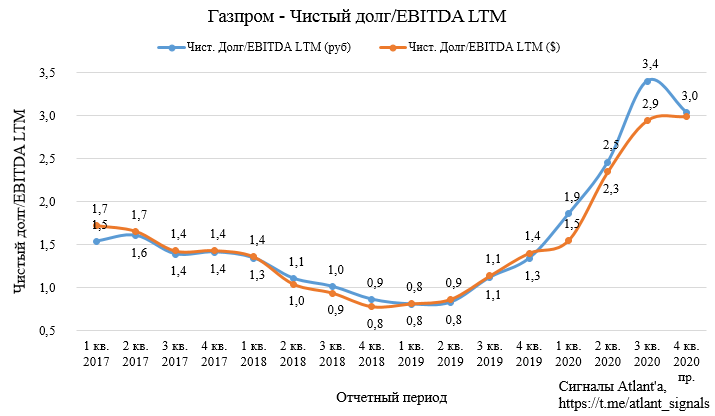

Чистый долг компании вырос на 34,4% относительно предыдущего квартала или на 1126 млрд рублей.

Рост долга обусловлен переоценкой его валютной составляющей, а также высокими капитальными затратами на фоне низких цен на газ.

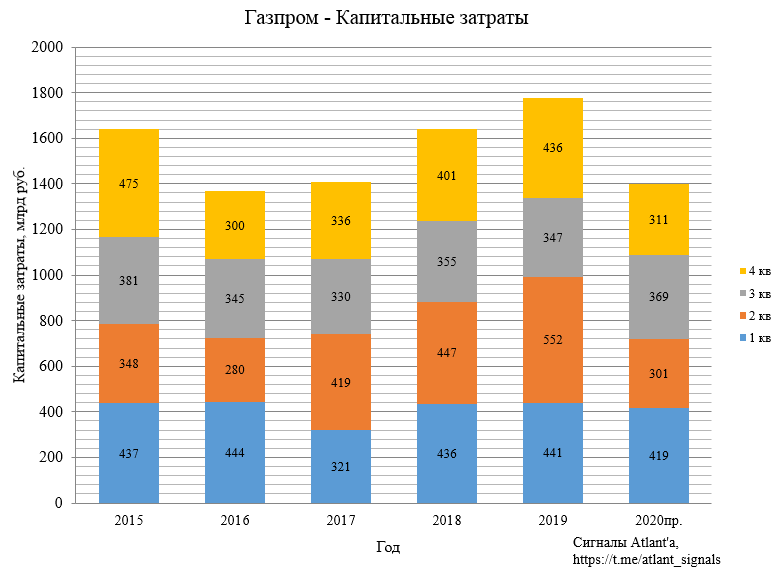

Капитальные затраты в 3-м квартале составили 369 млрд рублей. По последним данным компания планирует капитальные затраты в 2020 году на уровне 1400 млрд рублей, то в 4-м квартале данный показатель составит около 311 млрд.

Отношение чистого долга к EBITDA LTM в долларах 2,9, в рублях данный показатель достиг 3,4. Сама компания ориентируется на отношение данных показателей, выраженных в долларах. Из-за того, что чистый долг переводится в доллары по курсу, установленному в последний день отчетного периода, а EBITDA LTM (за последние 12 месяцев) переводится в доллары по средневзвешенному курсу за последние 4 квартала, отношение этих двух показателей в долларах может существенно различаться от показателей в рублях при резком изменении национальной валюты.

Газпром прогнозирует, что к концу 2020 года, отношение чистого долга к EBITDA достигнет 3,0.

Напомню, что показатели чистого долга и EBITDA важны тем, что в случае превышения их отношения показателя 2,5, компания вправе снизить размер дивидендов, рассчитываемых по дивидендной политике. Об этом указано в пункте 3.4 данного документа:

3.4. В случае если величина показателя Чистый долг (скорректированный) / Приведенный показатель EBITDA по итогам года превышает 2,5, Совет директоров Общества может принять решение об уменьшении размера дивидендных выплат, рассчитанного в соответствии с пунктами 3.1–3.3 настоящей Дивидендной политики.

Однако Газпром дает понять, что не планирует снижать в связи с этим дивиденды:

ГАЗПРОМ НЕ ПЛАНИРУЕТ ИСПОЛЬЗОВАТЬ ПОКАЗАТЕЛЬ ДОЛГ/EBITDA ВЫШЕ 2,5 КАК ФОРМАЛЬНЫЙ ПОВОД ДЛЯ ЗАНИЖЕНИЯ ДИВИДЕНДОВ – ТОП-МЕНЕДЖЕР

По итогам 3-го квартала дивидендная база составляет 320 млрд рублей, что при норме выплат 40% давало нам дивиденд в размере 5,4 рубля на 1 акцию.

Текущие спотовые цены на газ в Европе находятся на уровне прошлого года, в связи с этим есть вероятность, что компания отработает 4-й квартал не хуже прошлого года. В таком случае дивиденд за 2020 год составит 8,5 рубля, а доходность от текущиъ котировок - 4,5%.

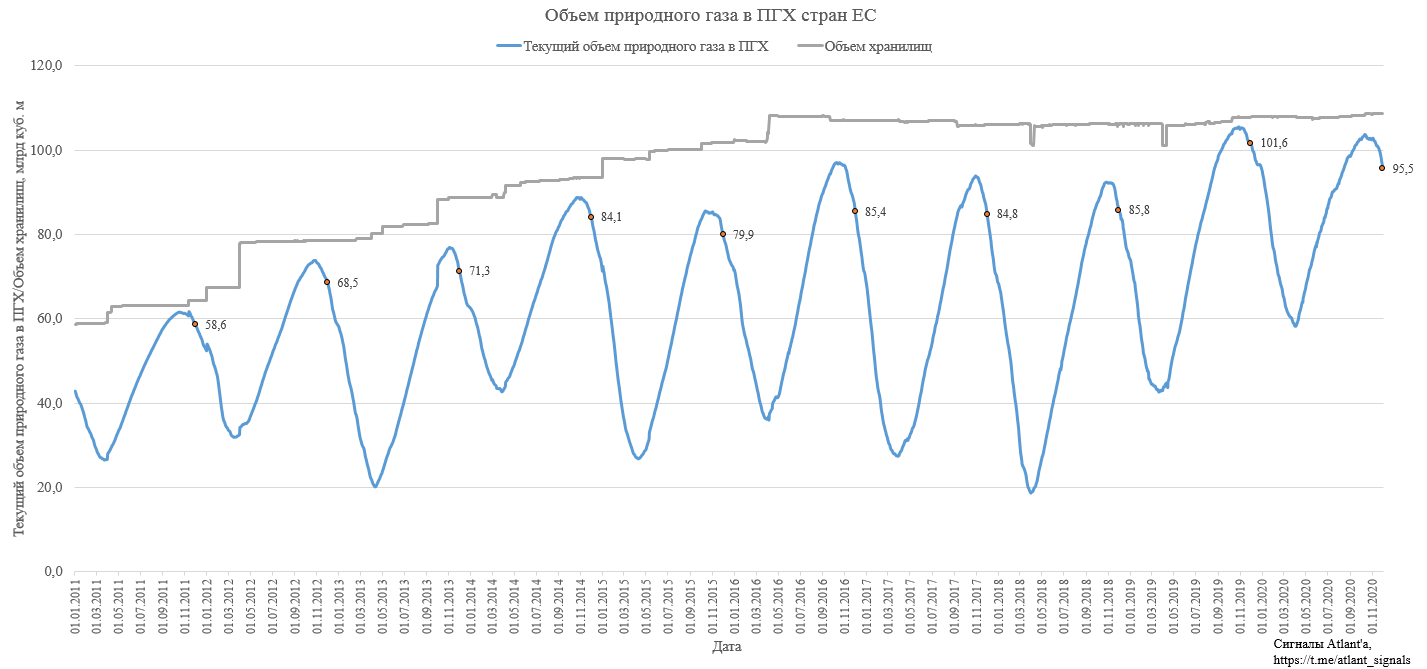

При этом хранилища на территории Европы сокращаются более быстрыми темпами, чем годом ранее, что дает надежду на возвращение запасов на средние уровни прошлых лет.

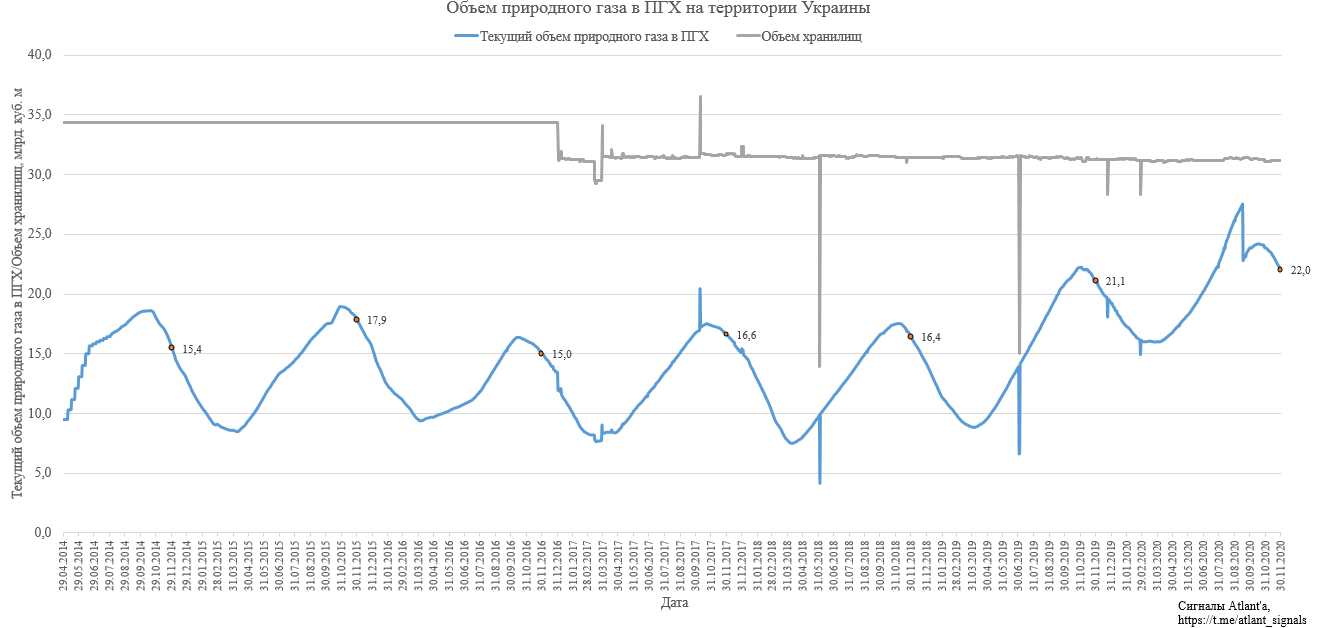

В хранилищах Украины запасы также снижаются быстрее, чем в предыдущие годы.

Нормализация объема запасов газа в хранилищах приведет к восстановлению цен на газ, что положительно отразится на показателях Газпрома.

Во время конференц-звонка Газпром нефти с инвесторами было сообщено, что в настоящий момент обсуждается продажа части пакета ее акций Газпромом для увеличения фрифлоата. Правда следом данная информация была опровержена. Но дыма без огня не бывает, поэтому как только цены на нефть восстановятся, и у инвесторов проявится интерес к нефтяным компания, Газпром реализует не менее 10% акций Газпром нефти, что позволит дополнительно выручить около 200 млрд рублей. Данная сделка позитивна как для акций Газпром нефти (включение в индексы, разгон котировок), так и для Газпрома (гашение долга, рост стоимости оставшейся части пакета). Однако данную сделку придется подождать год-два.

Недавно докупил дополнительно акций Газпрома, есть все шансы, что 2021 год может порадовать ростом цен на газ и восстановлением котировок акций компании.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

0

0

Полезные ссылки

Aleksei Midakov