04 декабря 2020, 15:49

Татнефть. Обзор финансовых показателей за 3-й квартал 2020 года. Когда дивидендная поддержка уходит...

Пожалуй нет такой компании, на которую обрушилось столько несчастий в один год, как на Татнефть. Ну разве, что Башнефть, но на нее один раз упало и больше не встает...

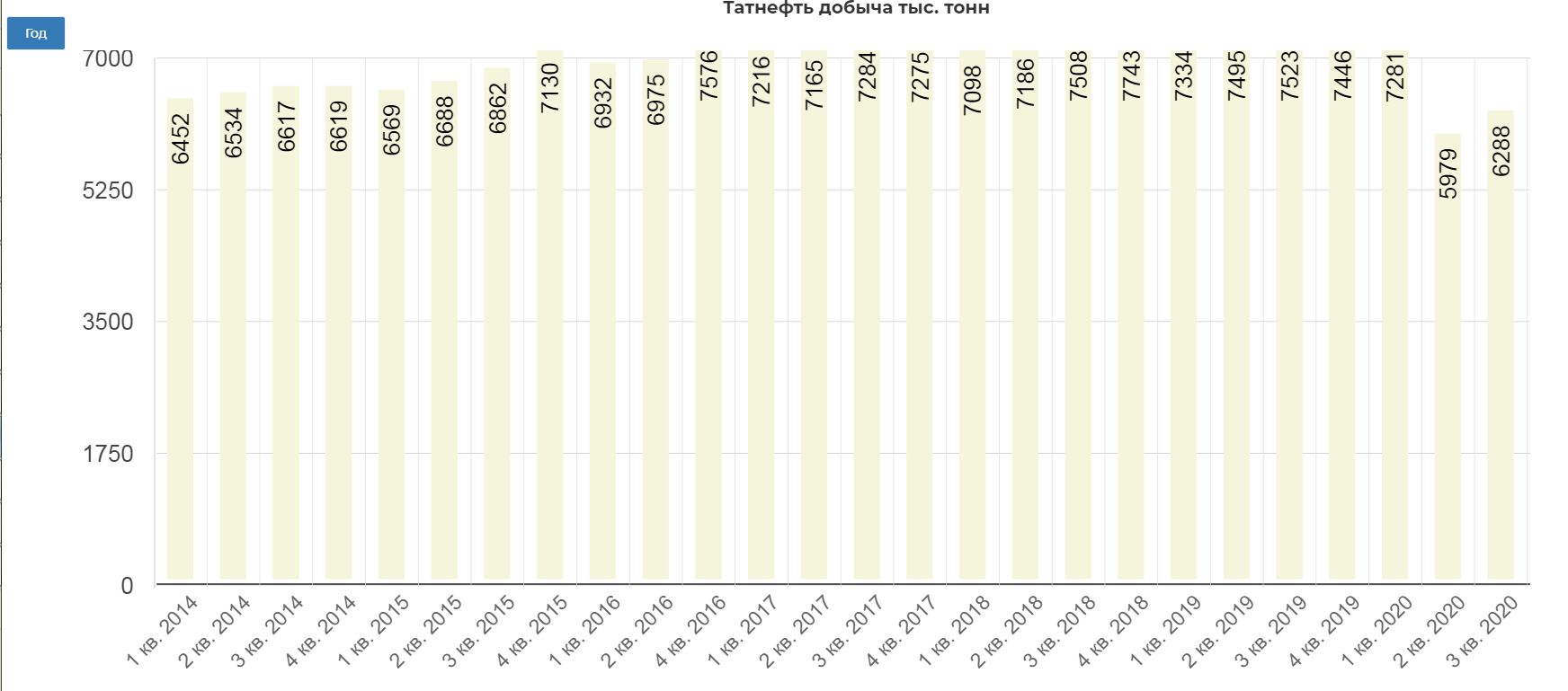

В течение третьего квартала 2020 года Группа «Татнефть» добыла 6 288 тыс. тонн (44,8 млн. баррелей) нефти по сравнению с 5 979 тыс. тонн (42,6 млн баррелей) нефти во втором квартале 2020 года.

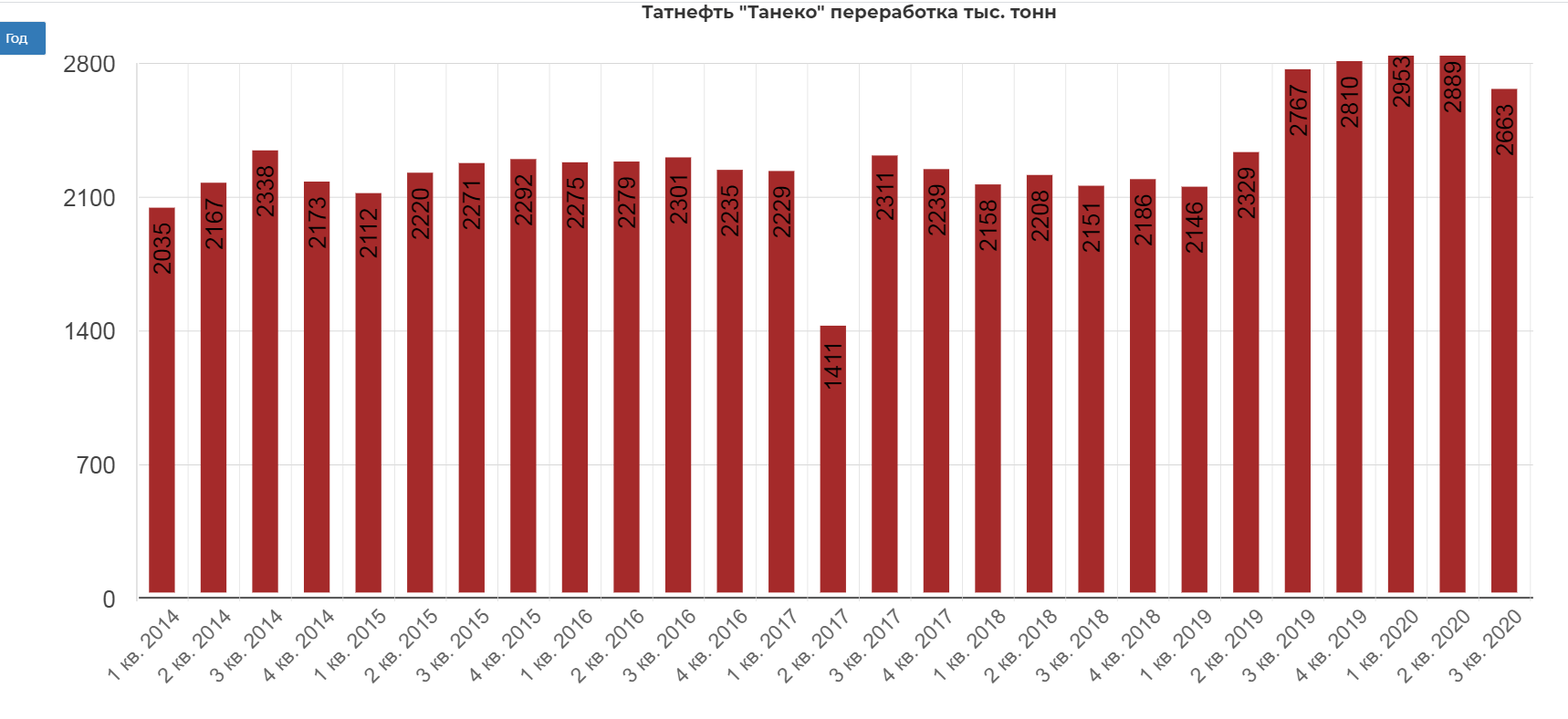

На комплексе «ТАНЕКО» в третьем квартале 2020 года было произведено 2,7 млн. тонн нефтепродуктов, по сравнению с 2,9 млн. тонн нефтепродуктов во втором квартале 2020 года.

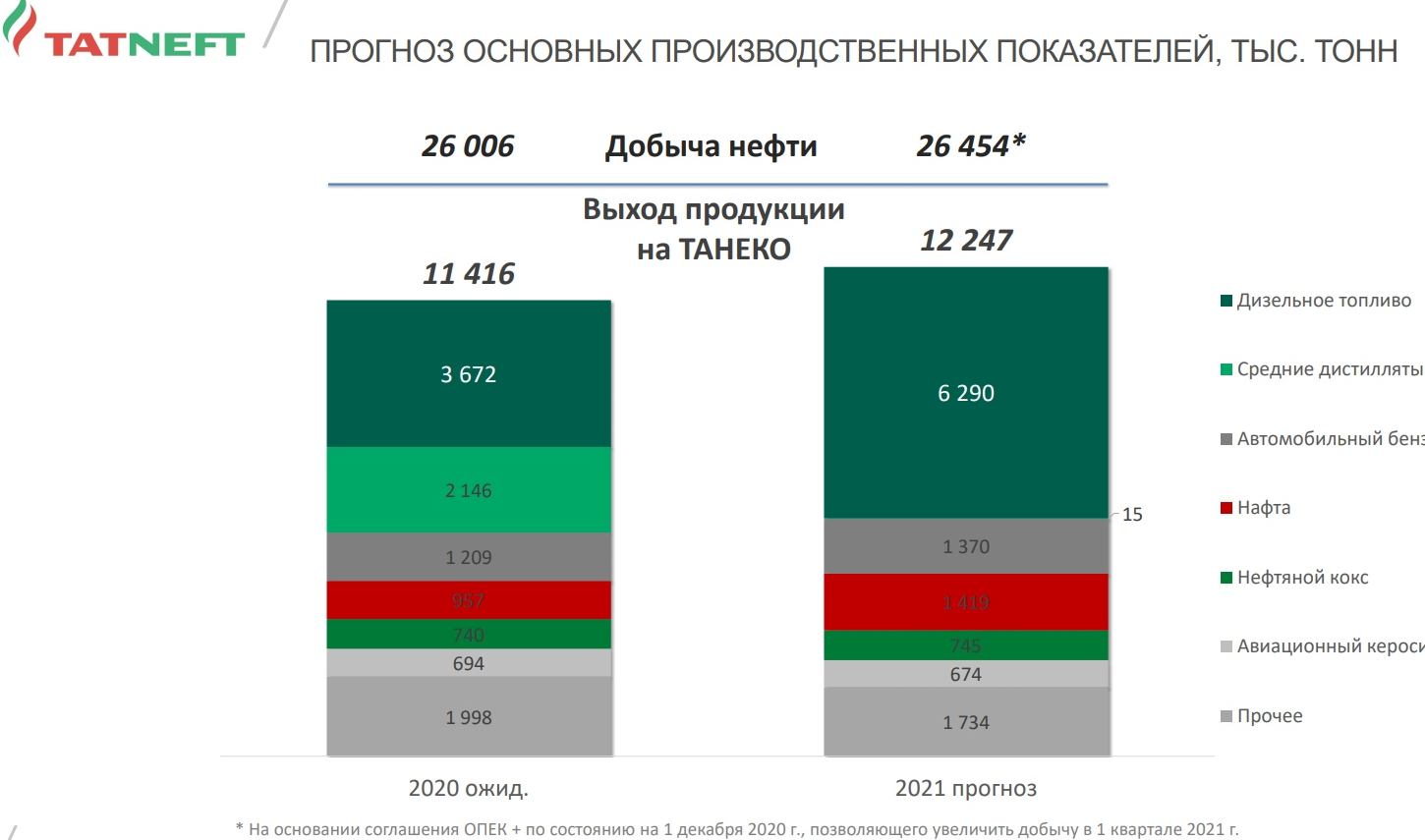

Танеко ключевой актив. По заявлению менеджмента, все инвестиции в него будут закончены "при любых раскладах". Прогноз на 2021 оптимистичный.

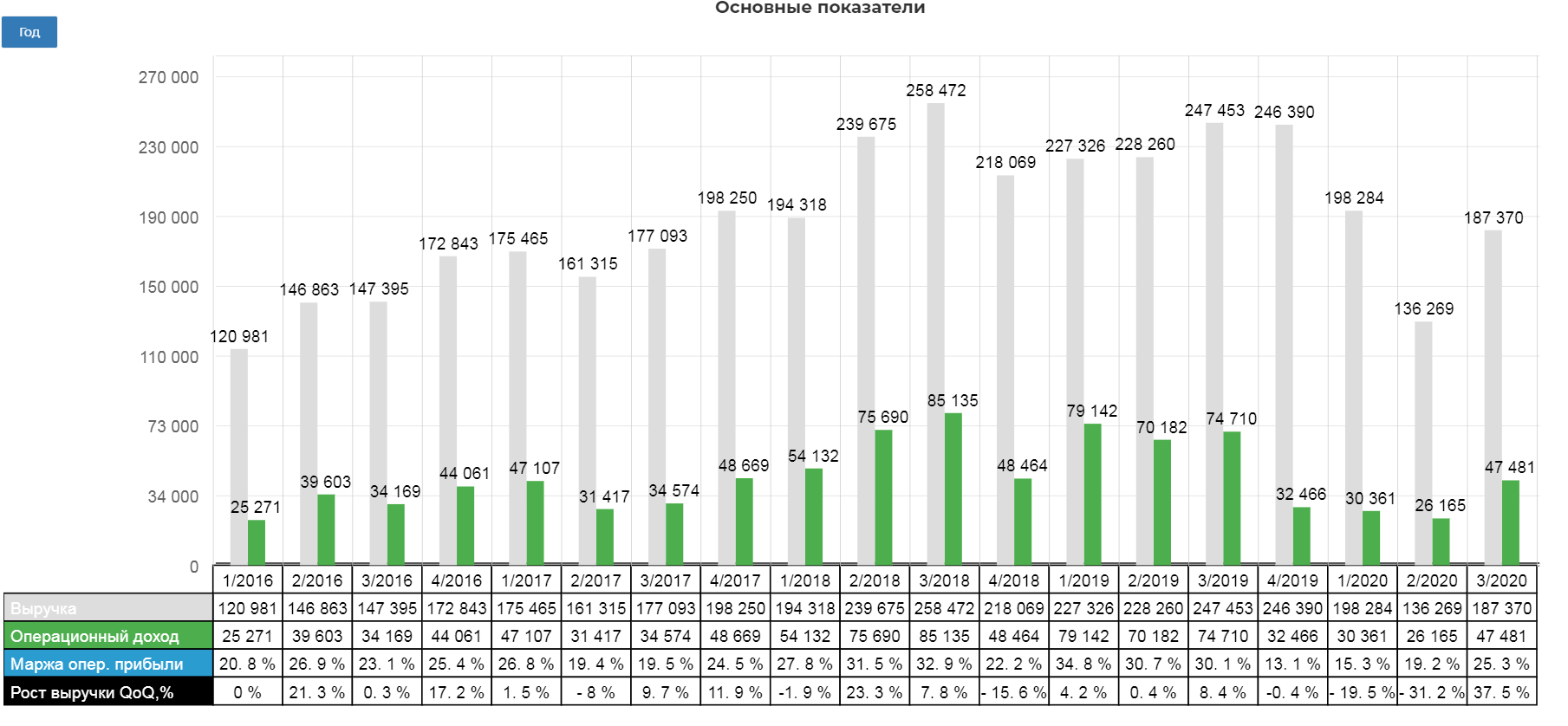

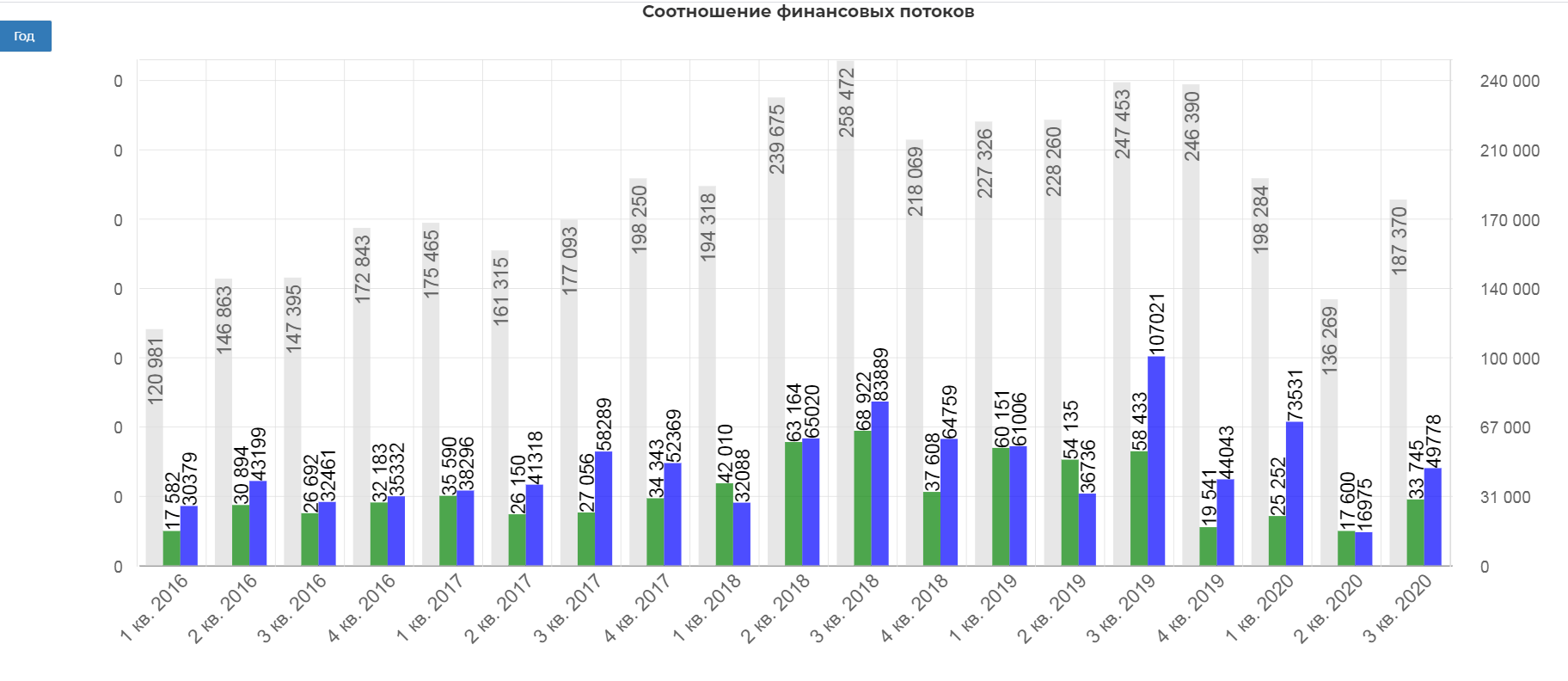

Консолидированная выручка от реализации и прочие доходы от небанковской деятельности за вычетом экспортных пошлин и акцизов за третий квартал 2020 года составили 187 370 млн. рублей (2 547 млн. долл. США), по сравнению с 136 269 млн. рублей (1 883 млн. долл. США) за второй квартал 2020 года. Операционная прибыль почти удвоилась по сравнению со вторым кварталом 2020 и составила 47 млрд. рублей.

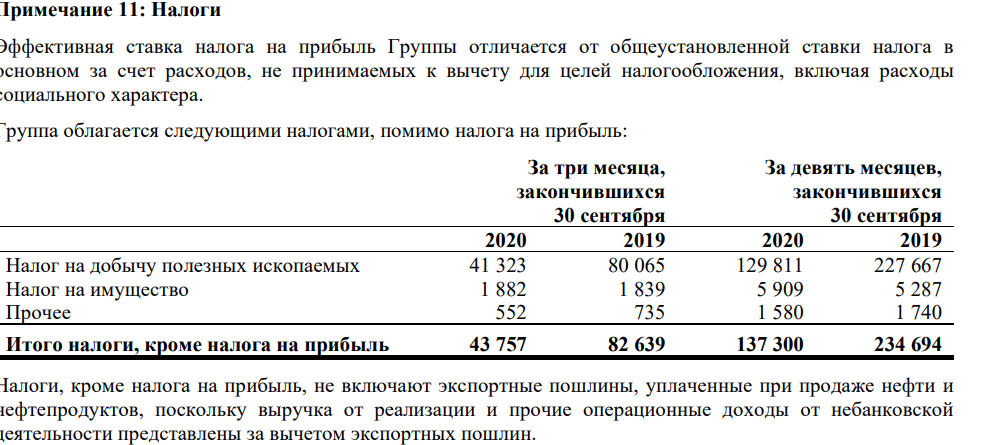

Серьезное влияние на показатели оказало снижение налога на добычу полезных ископаемых:

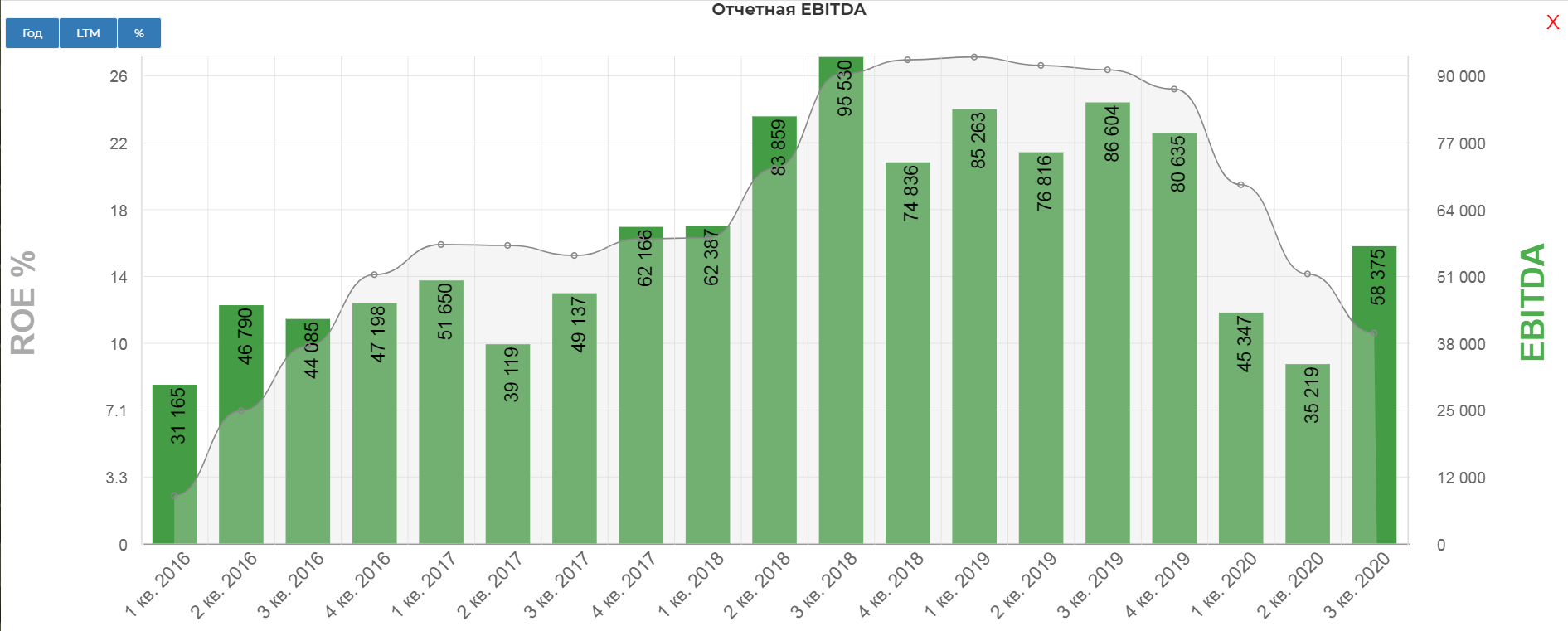

Показатель EBITDA* за третий квартал 2020 года составил 58 367 млн. рублей (793 млн. долл. США), по сравнению с 34 312 млн. рублей (474 млн долл. США) за второй квартал 2020 года.

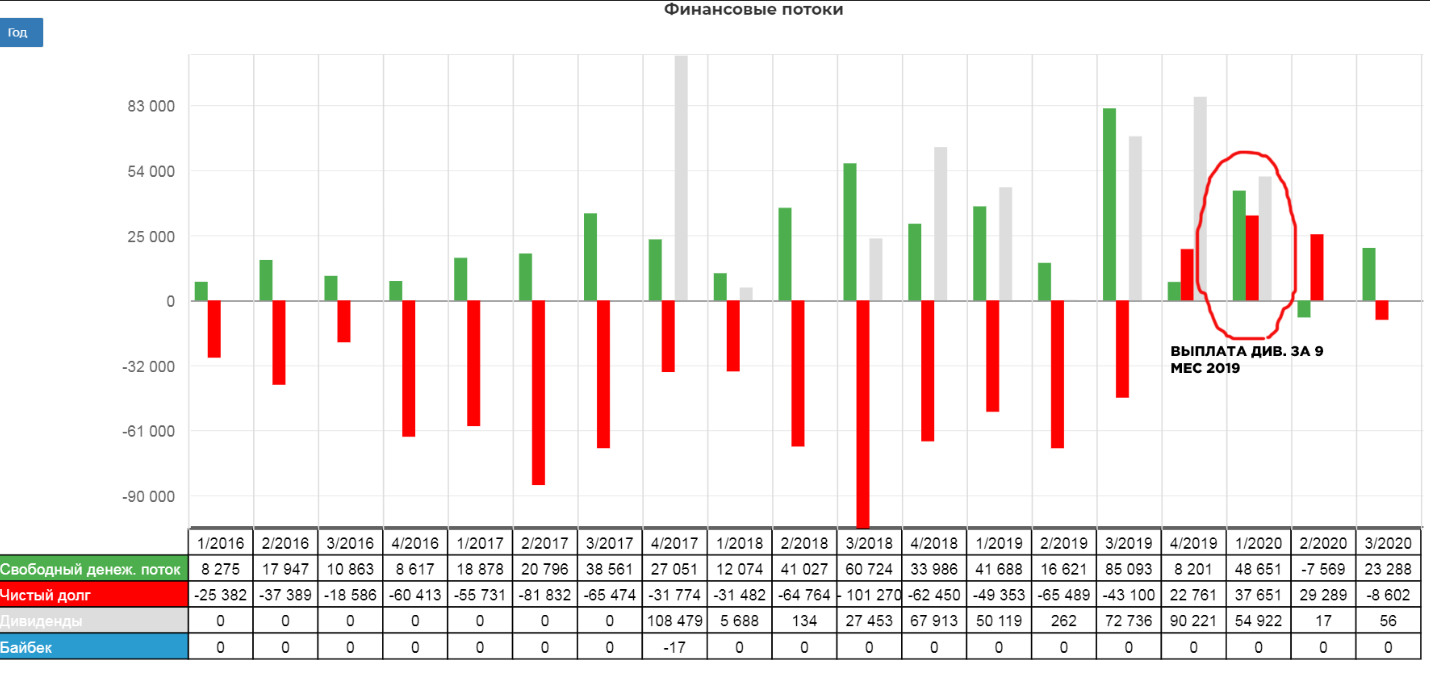

Татнефть направляет не менее 50% ЧП на дивиденды, но обычно старается выплатить 100%FCF или даже чуть больше. Чистые операционные доходы выросли до 49 млрд. рублей, что почти в два раза выше 2го квартала.

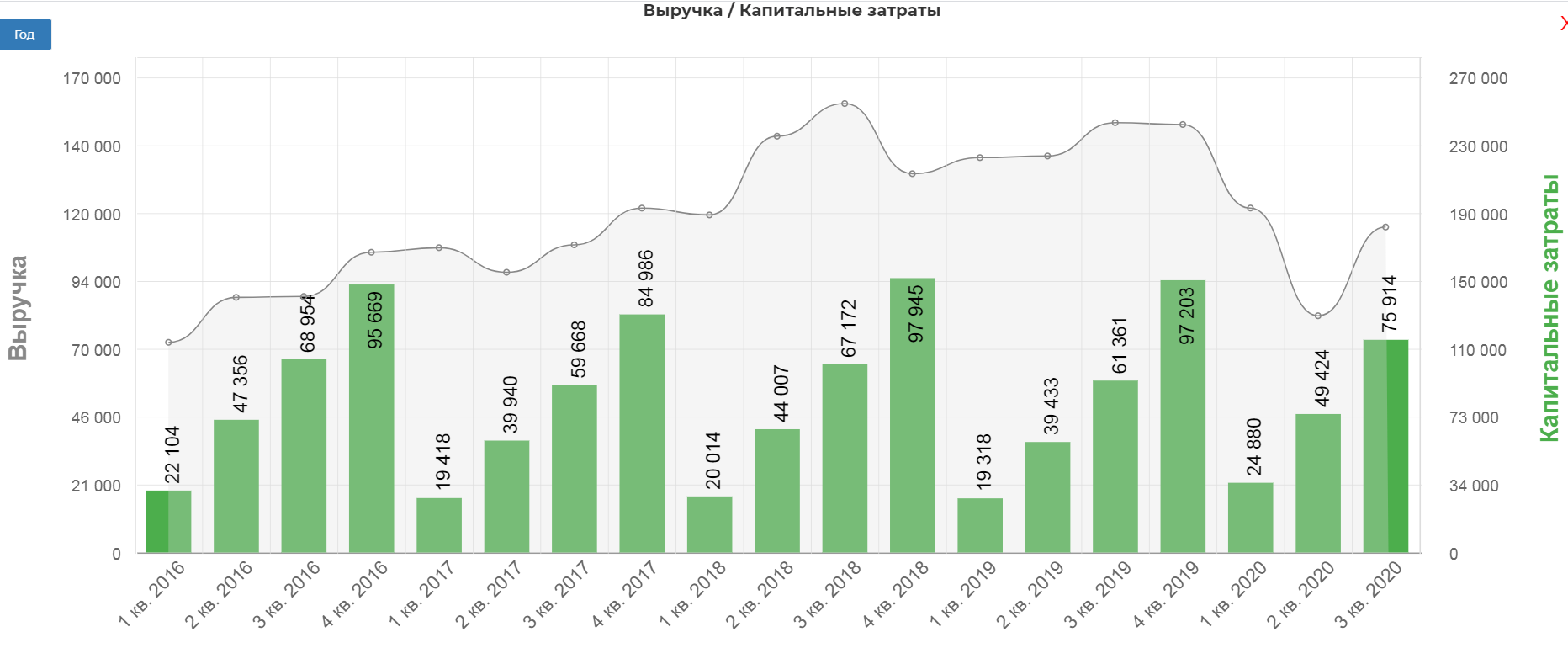

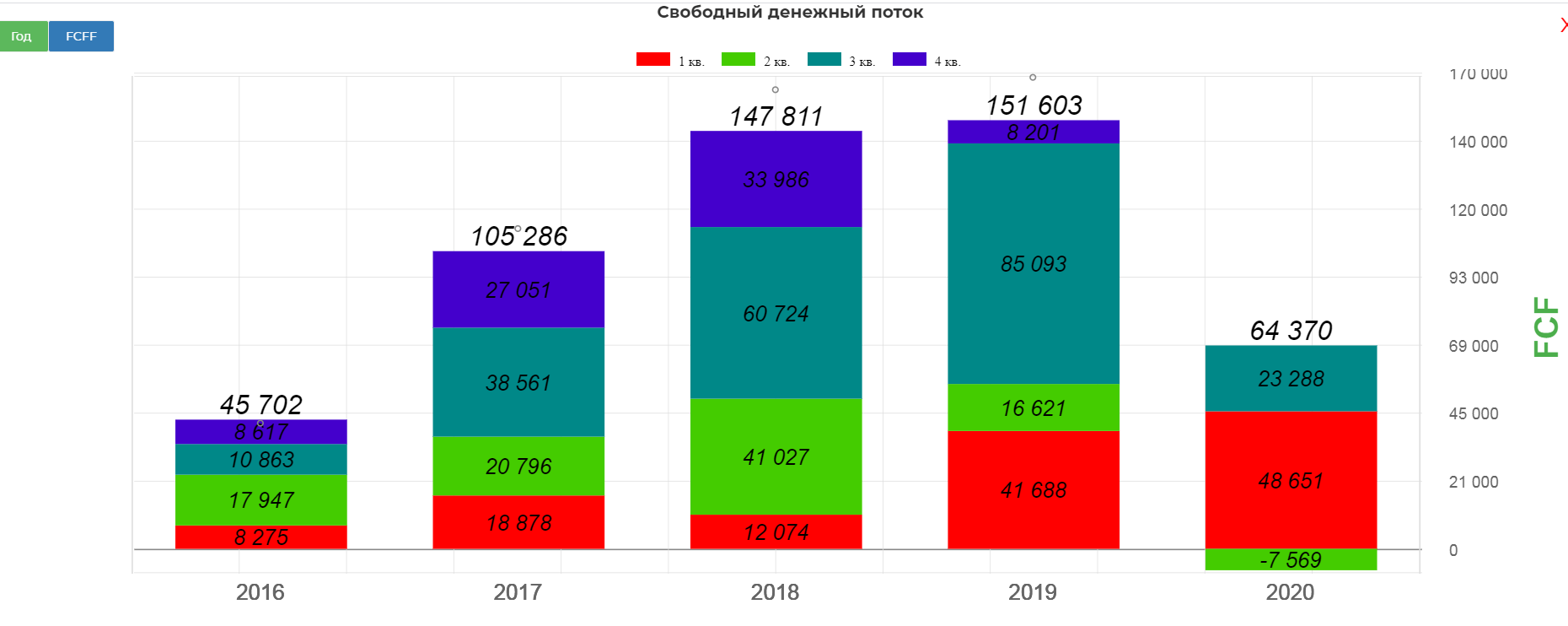

Капитальные затраты за 9 мес. 2020 составили 75 млрд. рублей, что на 14 млрд. выше чем в 2019. Основной рост инвестиции пришелся в переработку и реализацию нефти и нефтепродуктов. (повышение на 20 млрд. рублей в сравнении 2019.)

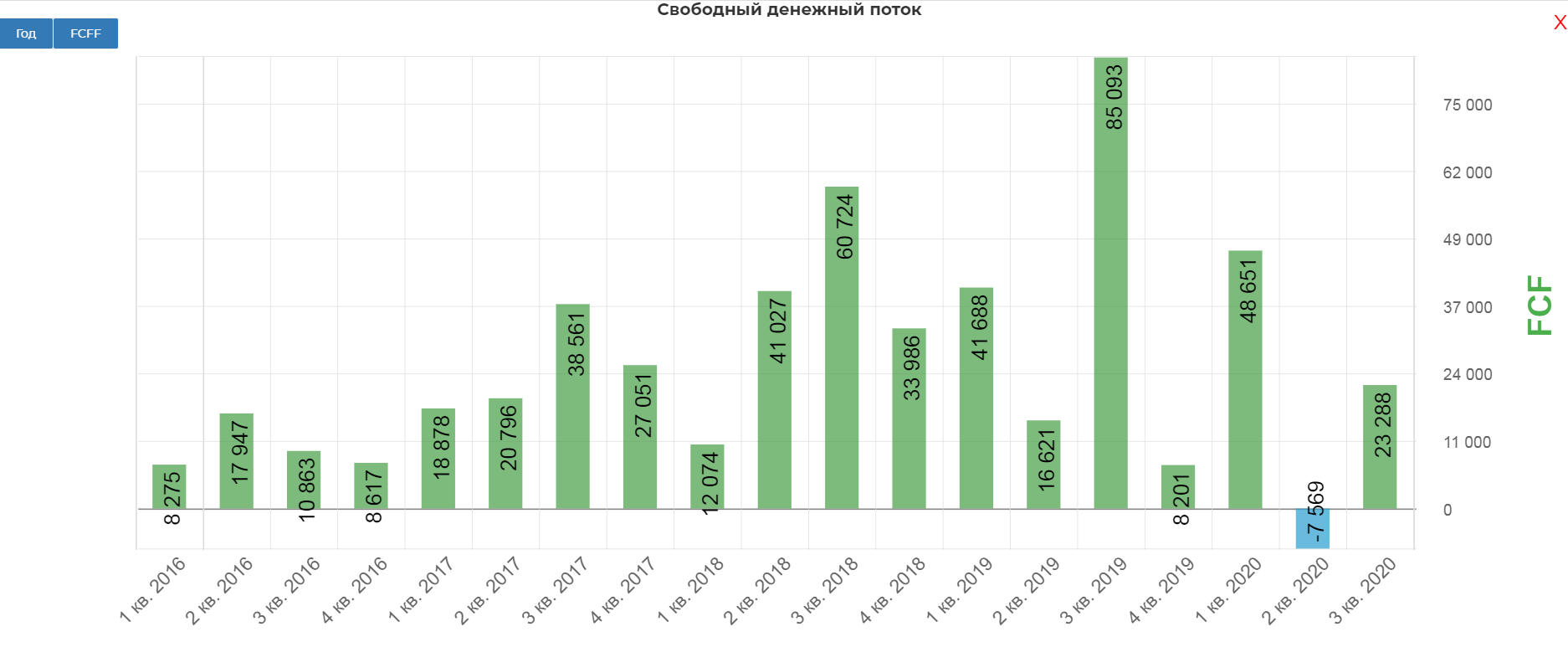

В итоге Свободный денежный поток составил скромные 23 млрд. рублей, что почти в 4 раза меньше годом ранее.

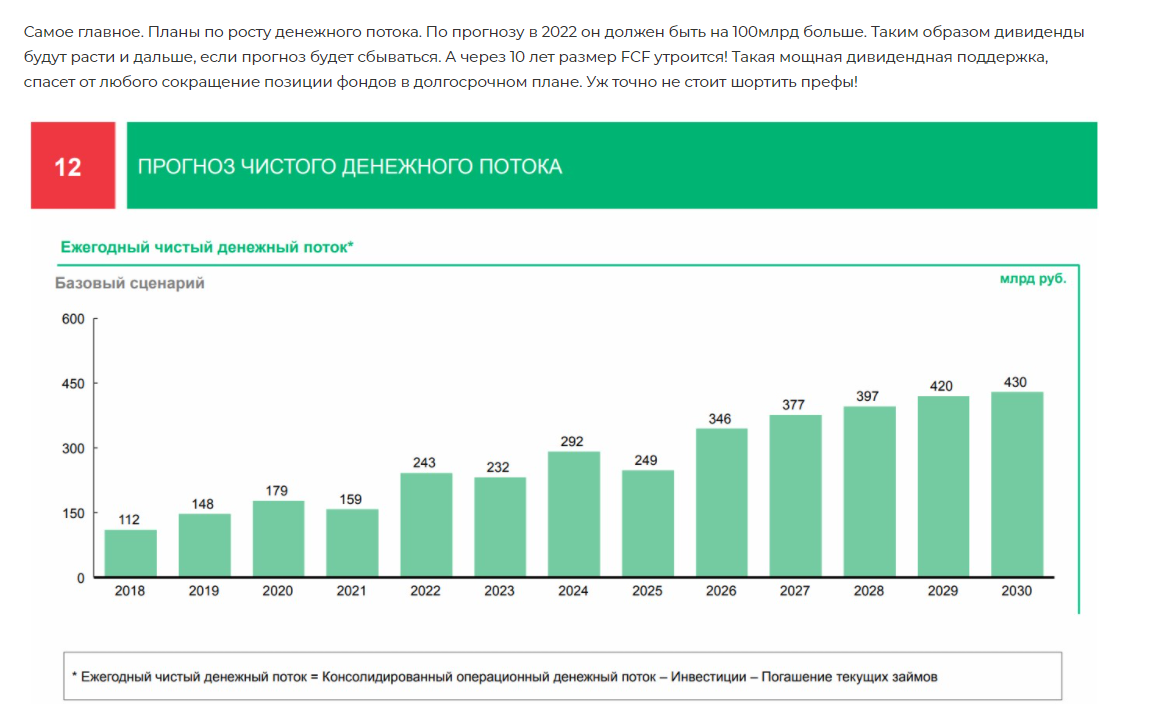

Планы компании по наращиванию свободного денежного потока раньше были очень амбициозные. Вот из одной презентации годовой давности.

К сожалению не срослось.

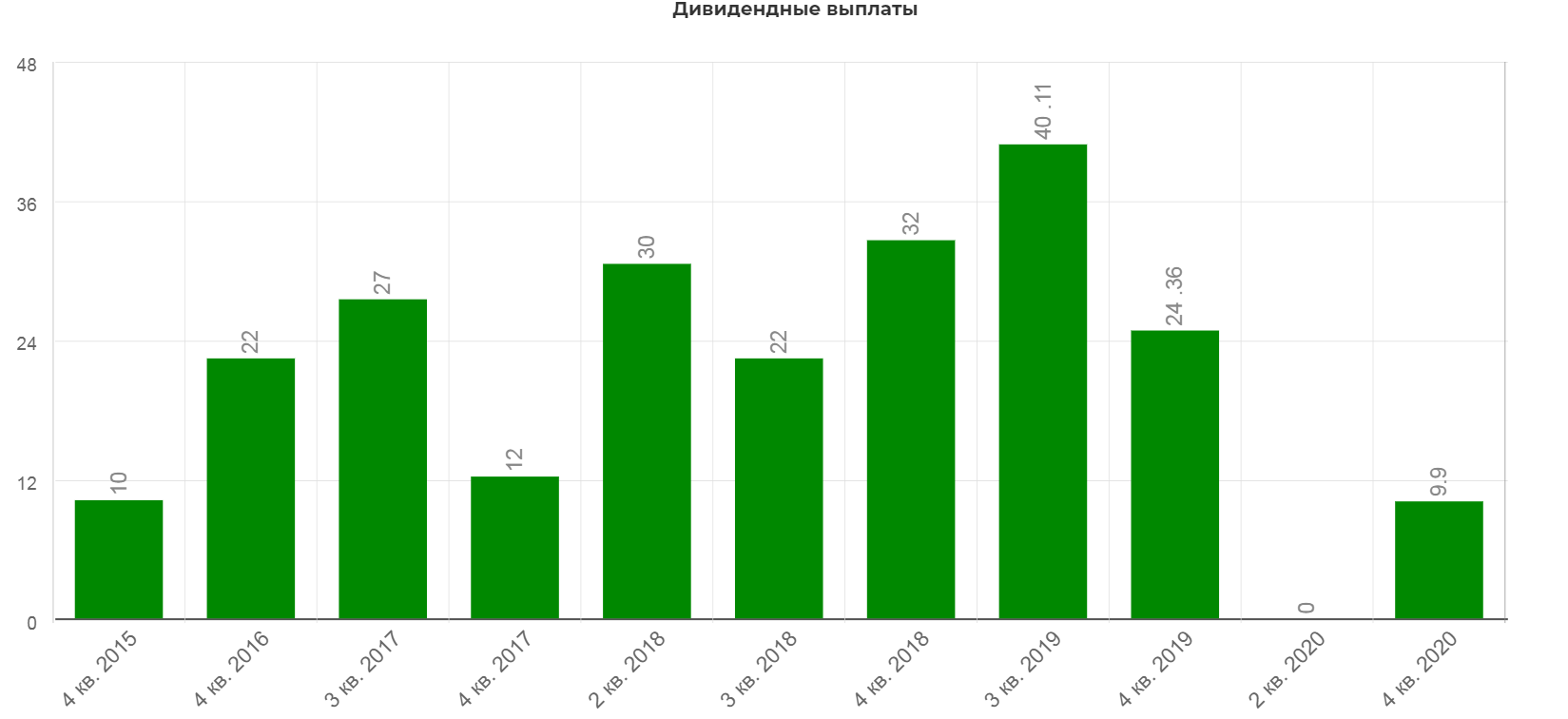

Менеджмент рекомендовал выплатить дивиденды, согласно див. политике, направив ровно 50% от ЧП за 1 полугодие. А именно 9,9р на акцию. Отсечка была 8 октября.

Обычно в конце декабря компания выплачивала за 9 месяцев, а в этот раз вышла "фиаска":

«Татнефть» не будет платить дивиденды за 9 месяцев. Основной причиной такого решения являются изменения в налогообложении, а также сохраняющееся давление на нефтяной спрос.

Так почему не выплатили? Смысл в том, что 50% это нижняя планка, а промежуточные дивиденды являются бонусом и выплачиваются по возможности. Ориентиром это возможности выступает размер свободных денежных средств.

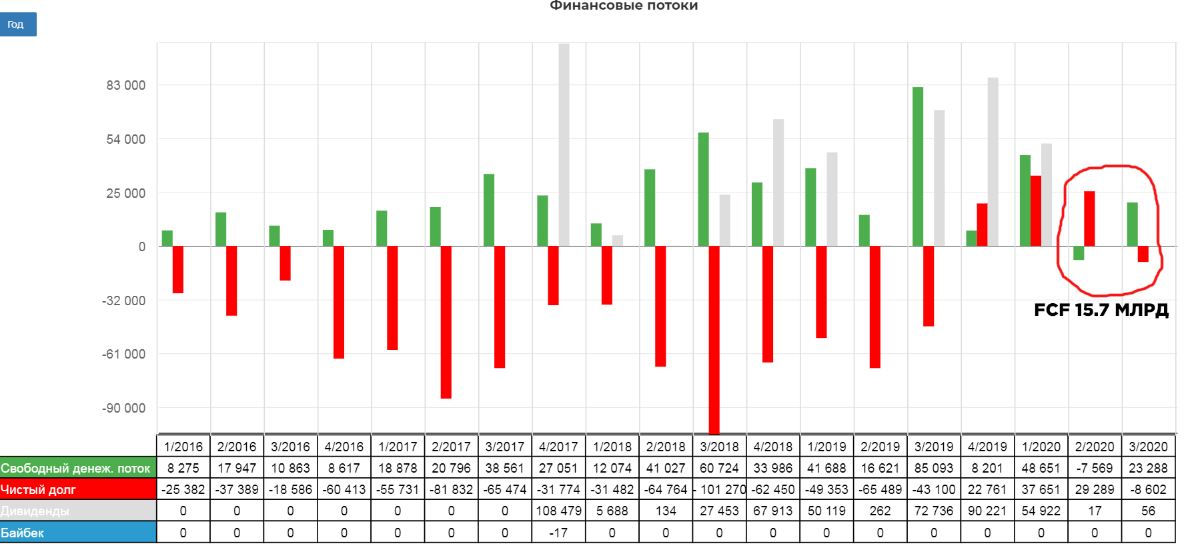

Весь FCF в 1 кв ушел на дивиденды за 9 мес 2019.

Поэтому для выплаты за 1 полугодие или 6 мес. берется FCF 2го и 3го а там заработали из-за пика капитальных затрат всего лишь 15,7 млрд. рублей. А выплатить надо 21 млрд. рублей. Т.е. опять в долг. А еще и налоговые притеснения.

Таким образом выходит, что дивиденды за 3кв 2020, мы получим уже летом в рамках финальных дивидендов за 2020 когда восстановится денежный поток, и компания получит FCF за 1 и 2кв 2021, так как выплата финальных дивидендов происходит в июле. Всего за 3кв заработали по минимальной планке 50% от ЧП 7,5 рублей на акцию, но как известно могут выплатить больше или 100% FCF, тогда размер дивидендов составит 10р. Получаем вилку 7,5-10р.

Если взять 4ый квартал на уровне 3го, то летом мы получим минимум 15 рублей, но скорее всего компания выплатит 25-20р. (возможно и больше, так как капекс обещали в 2021 на 10 млрд. рублей ниже)Заложим в прогноз максимально консервативный сценарий, что дает полугодовую доходность на уровне депозита.

По технике ожидаю флет в районе между 500 и 540 рублями за акцию.

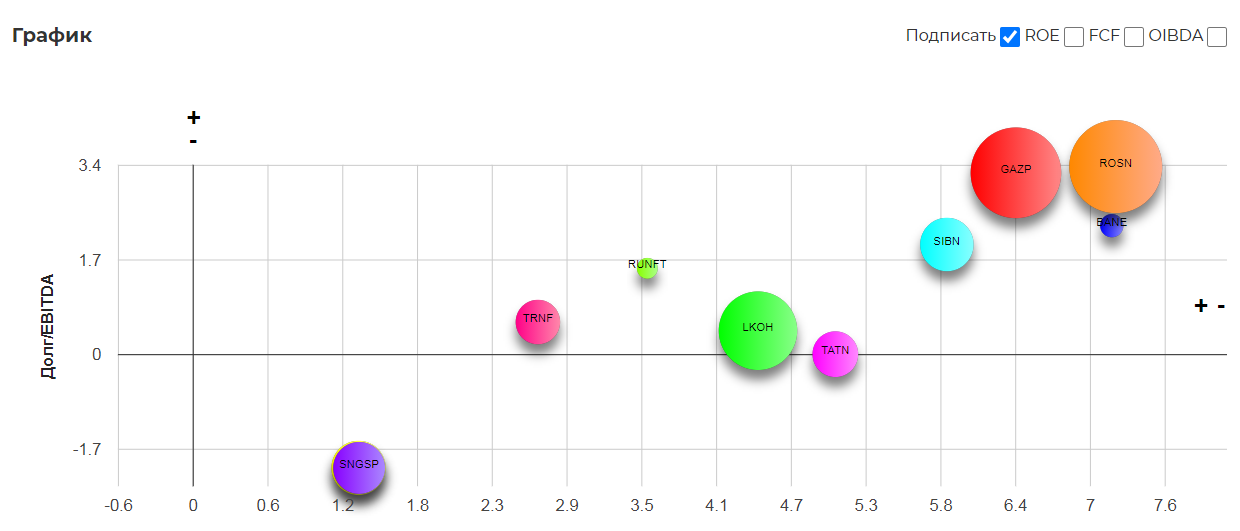

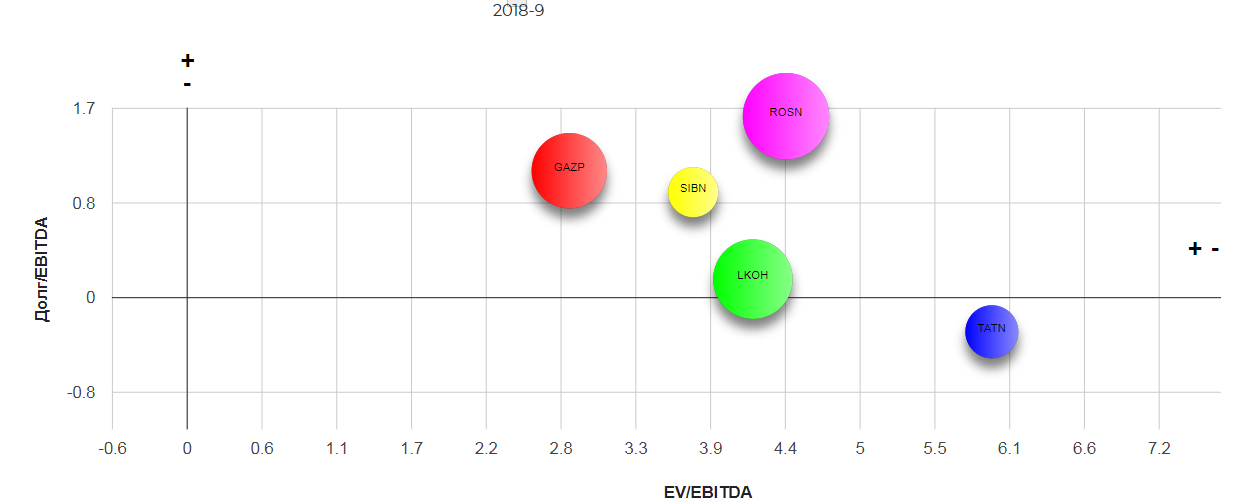

Снижение дивидендов восстановило историческую справедливость в мультипликаторах.

Мультипликаторы 3кв 2018. Когда дивидендная поддержка ушла...

Вывод: Татнефть на текущих, кажется справедливо оцененной с дивидендной доходность на уровне рынка. В перспективе дд может вырасти за счет снижения капекса на 10 млрд. рублей, что повысит размер FCF. Компания прекрасно подходит для дивидендных стратегий.

Полезные ссылки

Жека Аксельрод