07 декабря 2020, 13:25

АФК Система отчет за 3 кв. 2020 года.

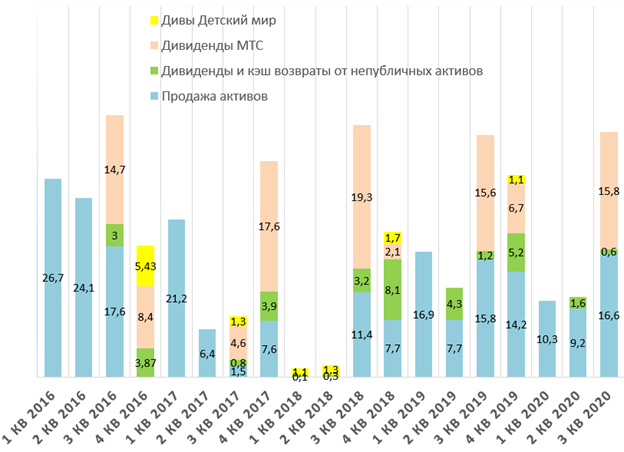

Денежные потоки корпоративного центра.

Поступление денежных средств в 3 кв. 2020г. произошло за счет:

- продажи акций «Детского мира» - 16,6 млрд руб.,

- выкуп акций МТС - 2,5 млрд руб.,

- дивиденды от МТС - 15,8 млрд руб.

Итого: 34,9 млрд. руб.

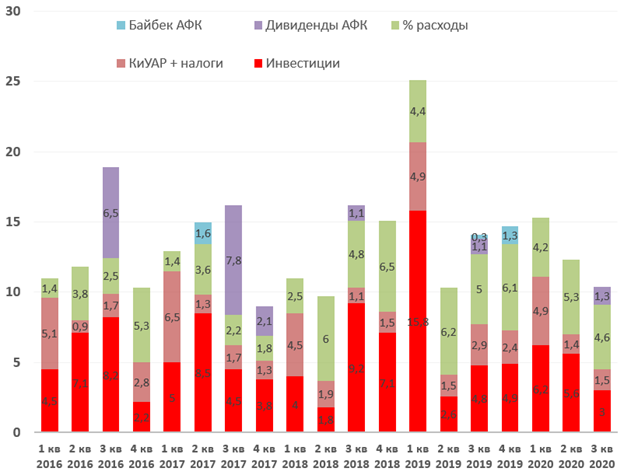

Распределение денежных средств.

- Инвестиции - 3,0 млрд руб., включая приобретение акций Etalon Group и инвестиции в перспективные проекты и стартапы через платформу фондов.

- КиУАР и налоги - 1,5 млрд. руб. против 2,9 млрд. руб. годом ранее. Снижение произошло за счет эффекта высокой базы – в связи с выплатой вознаграждения за монетизацию активов в 3 кв. 2019г.

- Процентные расходы составили 4,6 млрд. руб.

- Выплаченные дивиденды – 1,3 млрд. руб.

Итого: 10,4 млрд. руб.

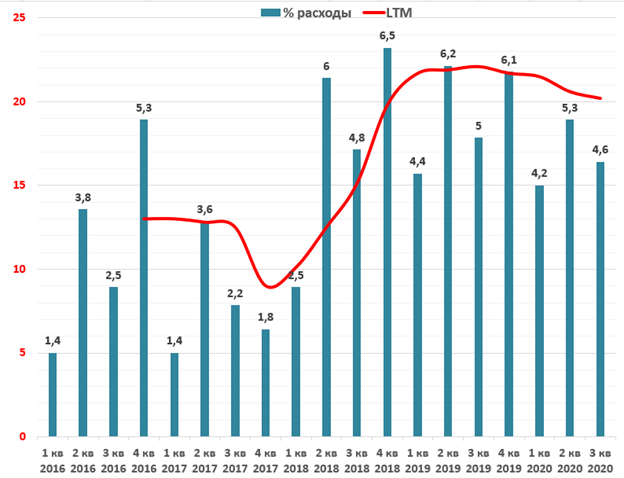

Долговая нагрузка.

Чистый долг снизился до 166 млрд. рублей (-13% кв./кв.).

Активная работа на локальном рынке капитала позволила значительно снизить среднюю ставку долгового портфеля, увеличить дюрацию и сформировать комфортный график погашения.

Процентные расходы (LTM) снизились до 20,2 млрд рублей.

Последние выпущенные облигации компания размещала по ставке 6,35% с сроком погашения до 2,75 лет и 6,7% с сроком погашения через 4 года. Если представить, что общий долг компании в следующем году достигнет 140 млрд. рублей, а средняя ставка составит 7% то компания сможет экономить на % около 10,4 млрд. рублей в год.

Вызволенные средства могут пойти на выплату дивидендов.

АФК «СИСТЕМА» В 2021Г ПЛАНИРУЕТ ВЫНЕСТИ НА СОВЕТ ДИРЕКТОРОВ ВОПРОС О МОДИФИКАЦИИ ДИВПОЛИТИКИ.

АФК «СИСТЕМА» МОЖЕТ УДВОИТЬ ДИВИДЕНДЫ ПО ИТОГАМ 2020 Г ПРИ СОХРАНЕНИИ ПОЗИТИВНЫХ ТЕНДЕНЦИЙ В IV КВАРТАЛЕ.

По итогам 2019 г. было выплачено 0,13 руб. на акцию. При удвоении текущих дивидендов мы получим 0,26 руб. на акцию что дает нам 0,87% див. доходность.

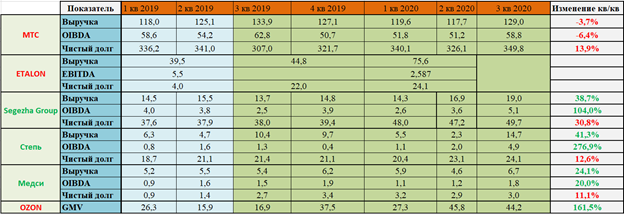

Результаты дочек.

Консолидированные показатели.

Выручка: 184,9 млрд руб. (+9,6% г/г).

Скорректированная OIBDA: 71,7 млрд руб. (+14% г/г).

Результаты крупнейших дочек.

Красным цветом выделил публичные дочки. Зеленым цветом – дочки, которые выйдут на IPO предположительно в 2022-2024 годах.

Все компании хорошо прибавили в показателях. Меня смущает только рост долговой нагрузки, но сейчас он полностью окупается ростом показателей бизнесов.

Segezha group и Степь нарастили показатели за счет:

1. девальвации рубля,

2. роста объема продаж,

3. смещения продаж в сторону высоко маржинальной продукции,

4. реализации складских запасов.

Показатели Медси выросли в связи с реализацией отложенного спроса на медицинские услуги, сформировавшегося в результате ограничений, введенных во 2 кв. 2020г. в условиях эпидемии COVID19, возвратом к оказанию плановой медицинской помощи, доходами от перепрофилирования стационара Клинической больницы в Отрадном в инфекционный, а также увеличением спроса на тестирование на COVID-19, развитием помощи на дому и телемедицины.

OZON продолжает быстро расти за расширения инфраструктуры, кол-ва продавцов и ассортимента, а также благодаря ограничительным мерам из-за COVID-19.

МТС мы разобрали отдельно. Ознакомиться можно здесь.

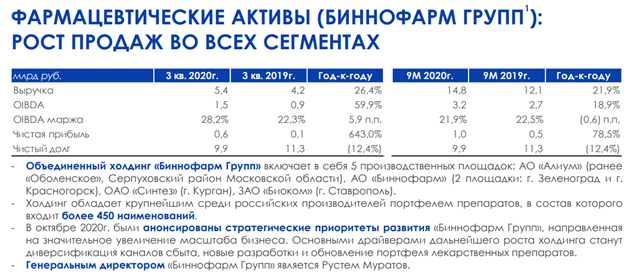

Фарм. Активы прекрасно себя чувствуют благодарю росту продаж антибиотиков и препаратов, используемых для лечения от COVID-19.

Остальные активы кроме БЭСК и Бизнес - недвижимости продолжают генерировать убытки (Гостиницы, РТИ).

Комментарии менеджмента Владимира Чирахова, Президента АФК «Система»:

Сильные результаты нашего портфеля за 9 месяцев 2020 года дают менеджменту Корпорации основания при сохранении позитивных тенденций в четвертом квартале предложить Совету директоров в следующем году удвоить размер дивидендов по итогам 2020 года. Мы также продолжаем работу над модификацией дивидендной политики и планируем вынести этот вопрос на рассмотрение Совета директоров в течение 2021 года, когда, как мы надеемся, будет достигнут прогресс в борьбе с эпидемией COVID-19 и по мере улучшения экономической ситуации в стране и мире мы сможем лучше прогнозировать денежные потоки от портфельных компаний.

Наша стратегия предполагает кристаллизацию стоимости непубличных бизнесов, и я рад сообщить о новом достижении в этом направлении – первичном публичном размещении американских депозитарных акций Ozon, состоявшемся на

NASDAQ с одновременным листингом американских депозитарных акций на МосБирже в ноябре 2020 года. Размещение, в результате которого общие поступления в компанию, составили около 1,25 млрд долларов США, включая опцион андеррайтеров и поступления от параллельного размещения акций по закрытой подписке, вызвало значительный интерес у международного инвестиционного сообщества.

Мы рады, что теперь у широкого круга инвесторов, включая российских розничных инвесторов, есть возможность разделить с нами историю успеха этой выдающейся компании».

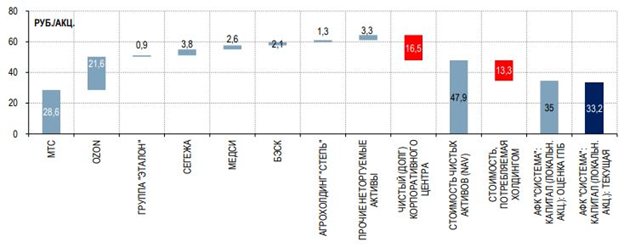

Оценка компании.

Оценить данную компанию достаточно сложно. Все субъективно. В разные периоды времени дочки могут стоить по-разному в зависимости от конъектуры рынка, макроэкономических и прочих факторов.

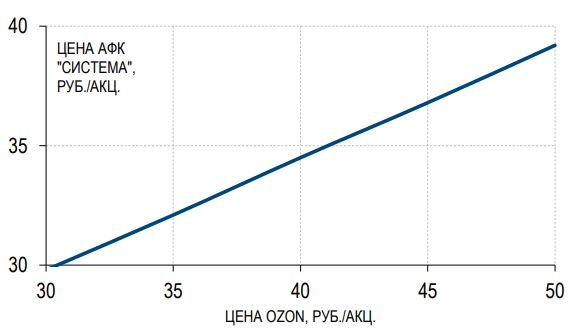

Например, аналитики Финама считают, что при цене OZONa в 47$ справедливая цена АФК Системы составляет 37 рублей.

При этом ребята закладывают справедливый дисконт в 28%.

Я хочу попробовать оценить компанию через денежные потоки.

В 2021 году нам обещают новую див. политику и мне интересно сколько потенциально компания сможет направлять на дивиденды и какая будет див. доходность.

Доходы:

Дивиденды от МТС – 20 - 22 млрд.

Кэш возвраты от непубличных активов в 2018-2019 году составили 11 млрд.

Дивиденды от Etalon около 1 млрд.

Итого: 34 млрд. рублей без учета продажи активов.

Расходы:

Инвестиции 15 - 20 млрд.

Процентные расходы могут снизится до 10 – 12 млрд. рублей при общем долге в 140 млрд.

КиУАР + налоги около 10 млрд.

Итого: 27 – 32 млрд.

Получается дельта: около 2 – 7 млрд. рублей - 0,21 – 0,746 копеек на акцию. Див. доходность составляет: 0,74% - 2,6%. Согласитесь, это очень мало.

Здесь я, не учитываю в расчетах продажу активов, но я их условно учел в снижении долга с текущих 170 млрд до 140 и в экономии на %.

На продаже не так много активов осталось:

1. Озон продавать не будут.

2. МТС тоже.

3. Etalon в этом квартале наоборот докупали.

4. Большая часть дочек продолжают инвестировать и увеличивать долговую нагрузку и пик капекса приходится на 2023 - 2024 год.

5. МТС банк, Детский мир продали.

6. Гренада? Уже который год обещают продать.

7. Возможно продадут убыточный РТИ или часть стартапов выстрелит.

8. Недвижимость потихоньку распродают.

9. БЭСК приносит хорошие – стабильные дивиденды. Продать не могут из-за судов с ФСК ЕЭС.

Возможно МТС объявит очередной байбек и это прибавит еще 7,5 – 15 млрд. рублей, но даже так больших дивидендов от Системы в ближайшие годы ждать не приходится.

Допускаю что после прохождения пика инвестиционной программы в дочках в 2023-2024 годах за счет выкачивания дивидендов Система сможет платить достойные дивиденды, но это только через 3 - 4 года.

Вывод.

Безусловно компания хорошая и достойна быть в портфеле частного инвестора, но я предпочту дождаться более низкой оценки для покупки к себе в портфель. Возможно такой шанс выпадет на коррекции или на разочаровании инвесторов касательно новой див. политики, а возможно завтра компания объявит об IPO Сегежи групп и мы увидим очередное ралли в акциях в район 40 рублей.

Полезные ссылки

Владислав Никифоров