01 декабря 2020, 17:40

Аэрофлот 3кв 2020. Стабилизация фин. показателей. На сколько хватит "cash burning"?

Инвест привет!

Разбираемся в перспективах отечественного перевозчика. Перспективы туманны, даже на смену топ менеджера надежды мало. Так себе перестановочка, но с другой стороны Аэрофлоту теперь будет легче выбивать субсидии и дальше быть эффективным перевозчиком...ага ну да..

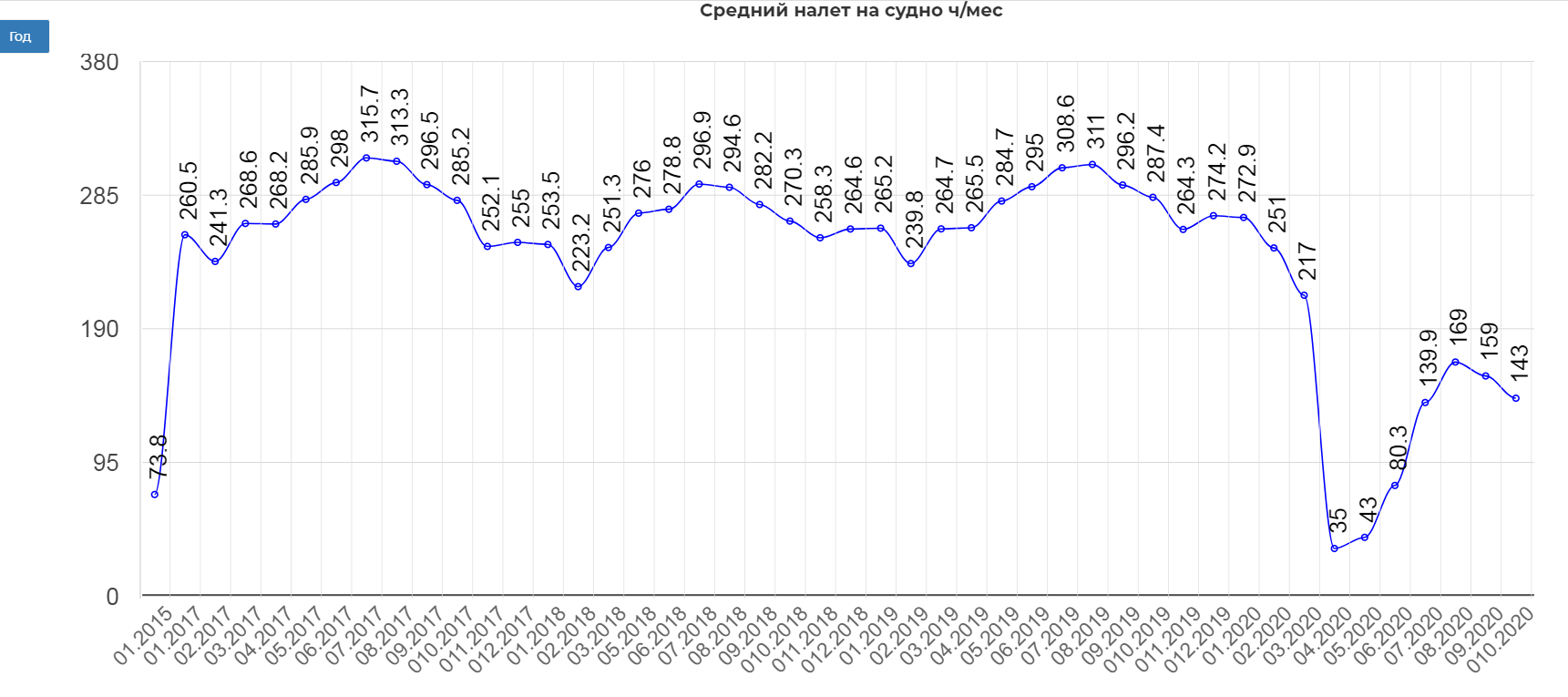

Операционный отчет намекал на замедление восстановления, хотя сезонные факторы тоже не стоит забывать. Средний налет опять стал падать.

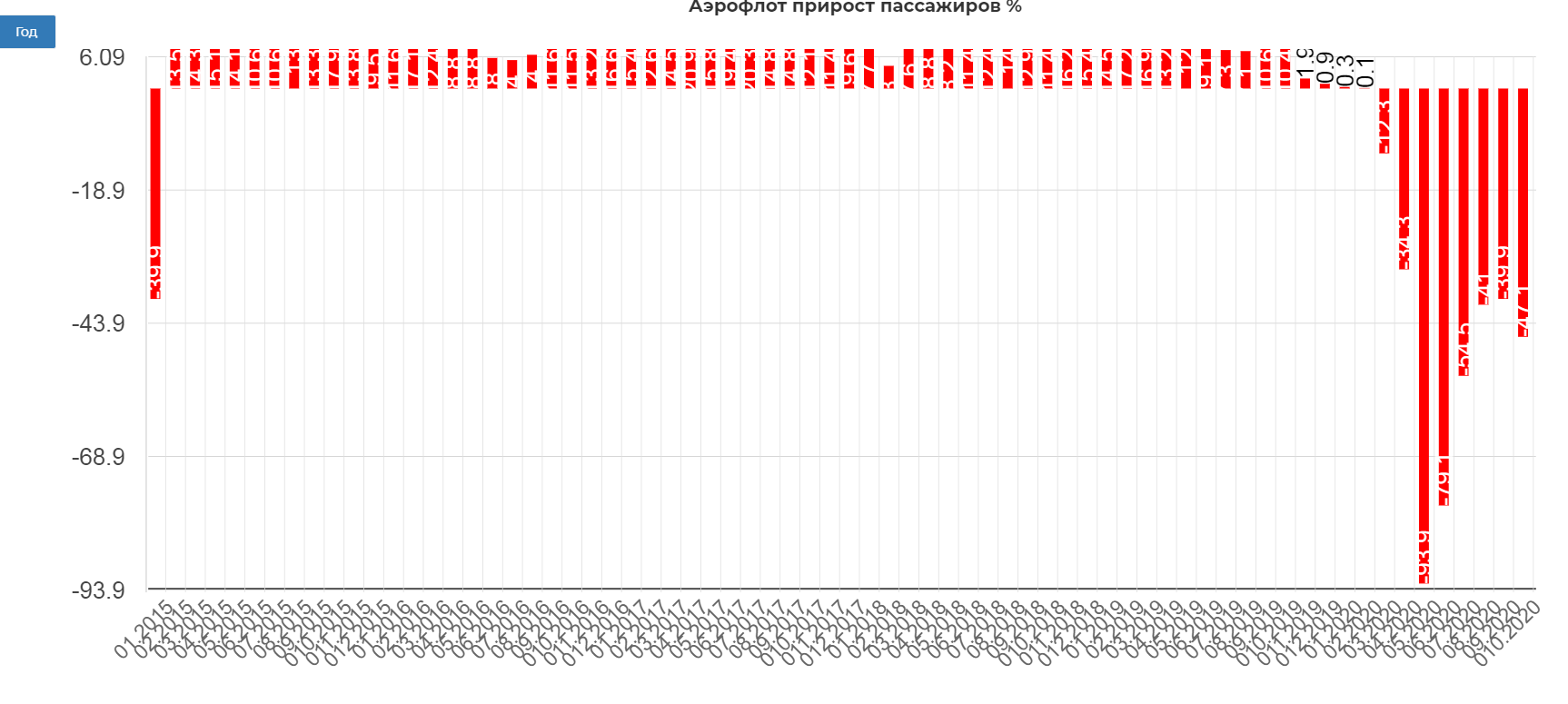

Прирост пассажиров также замедлился:

Прирост пассажиров также замедлился:

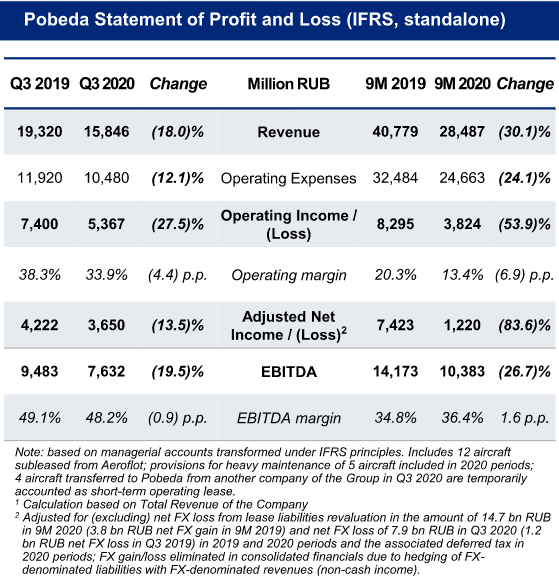

Все держится на Победе:

"Улучшение финансовых показателей в третьем квартале по сравнению со вторым отмечалось во всех сегментах бизнеса. Особенно стоит отметить вклад авиакомпании «Победа», которая стала первой и фактически единственной среди крупных компаний мира, показавшей рост пассажиропотока на 12,0% по итогам третьего квартала 2020 года и достигшей высоких показателей занятости кресел – 95%. При этом по итогам как третьего квартала, так и девяти месяцев «Победа» показала чистую прибыль, что подтверждает силу и устойчивость бизнес-модели компании в существующих условиях. "

В будущем претендент на IPO.

Сегодня компания заявила:

"Аэрофлот надеется на восстановление авиасообщения с апреля, иначе придется пересматривать планы по развитию компании - гендир."

Не очень понятно куда их пересматривать...точнее в какую сторону.

Наша главная задача, понять сколько компания еще без допки и субсидий может протянуть.

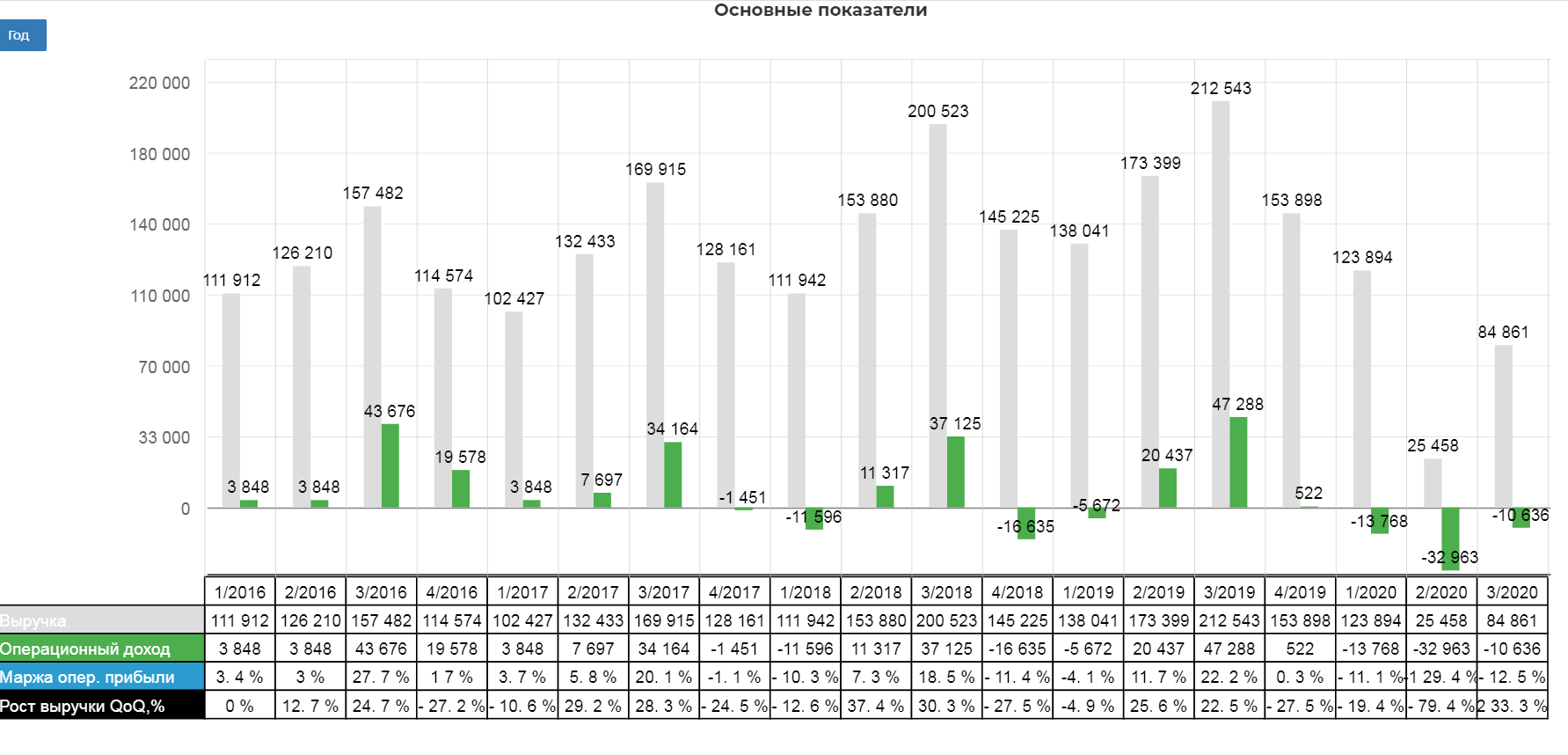

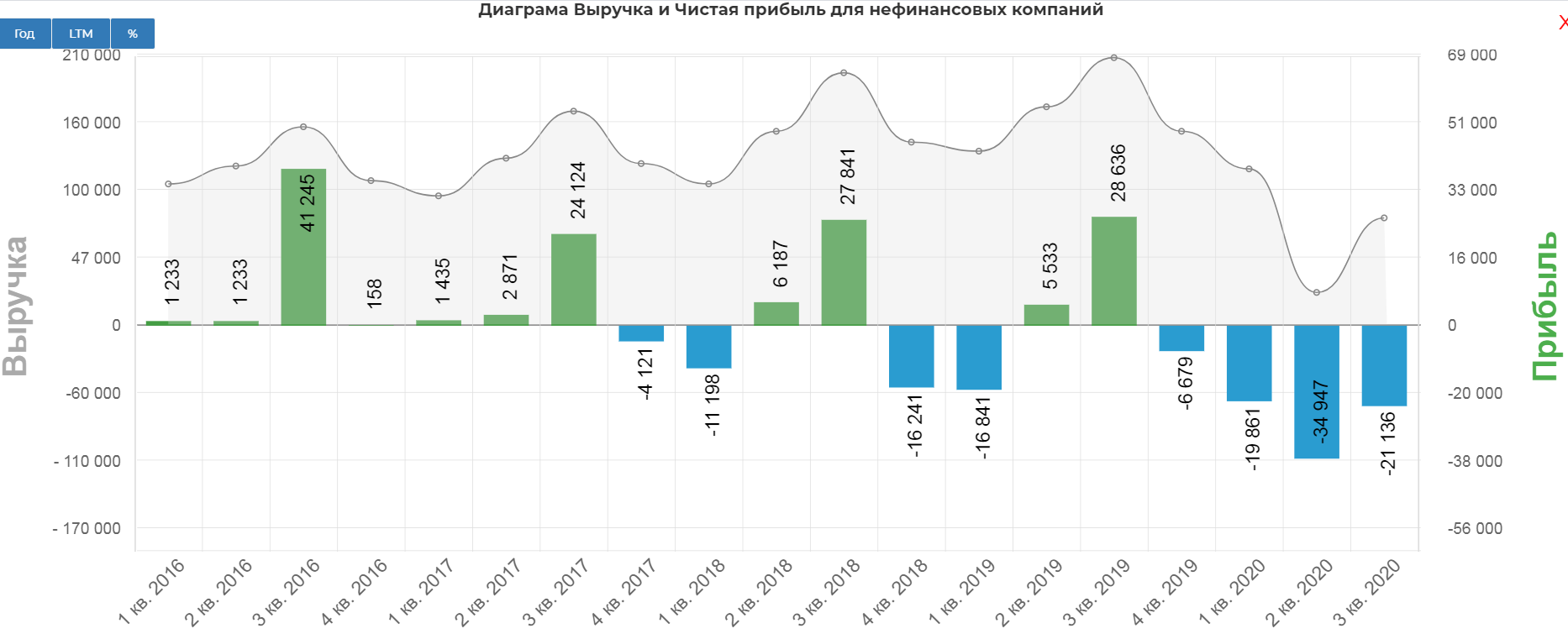

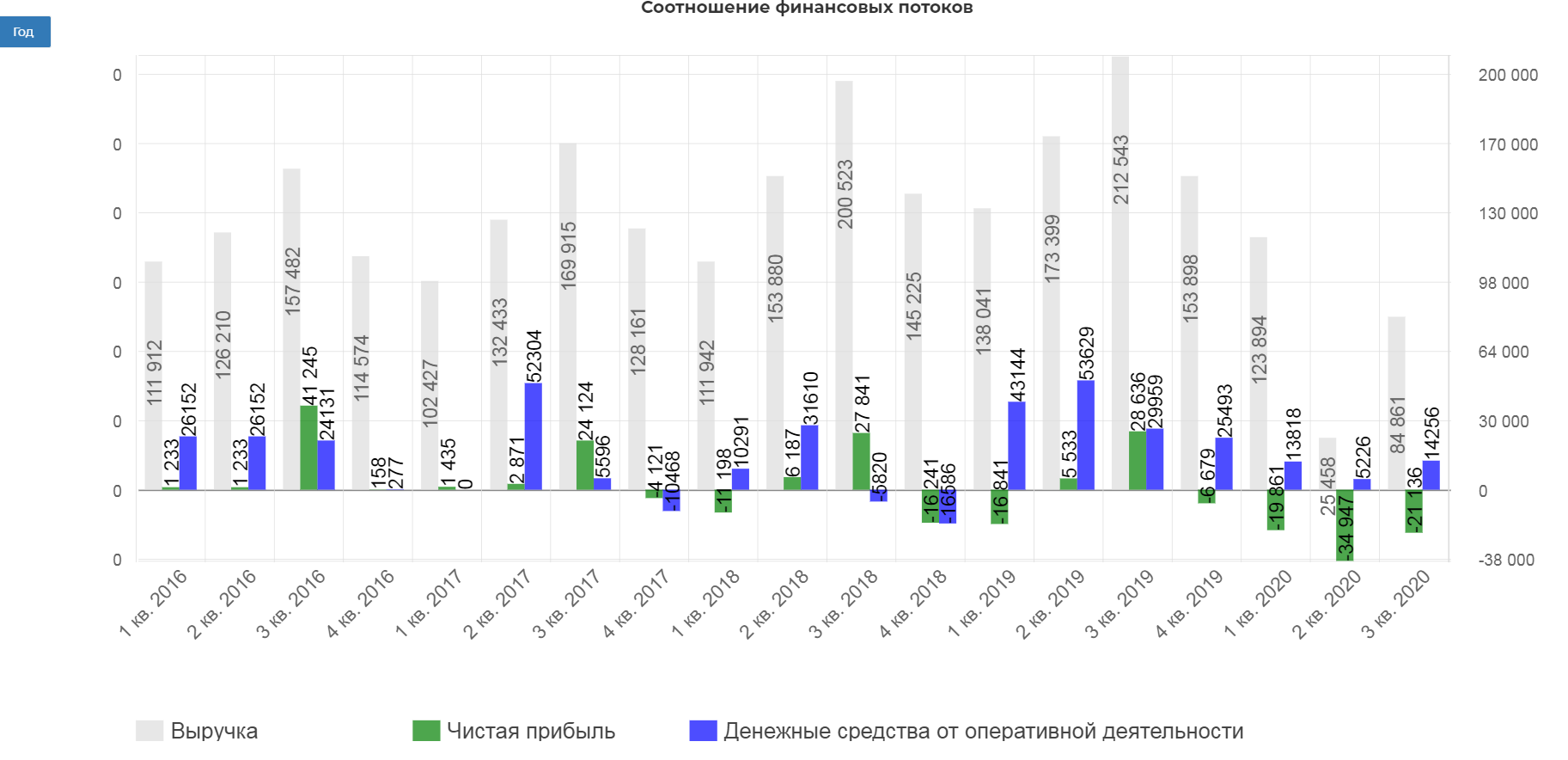

Выручка снизилась на 55,3% по сравнению с аналогичным периодом прошлого года,до 234 213 млн руб. Квартальная выручка снизилась на 60% до 84 млрд. рублей.

Про чистую прибыль можно надолго забыть, разве что рубль сильно укрепиться в 2021 и даст положительную переоценку лизинговых обязательств.

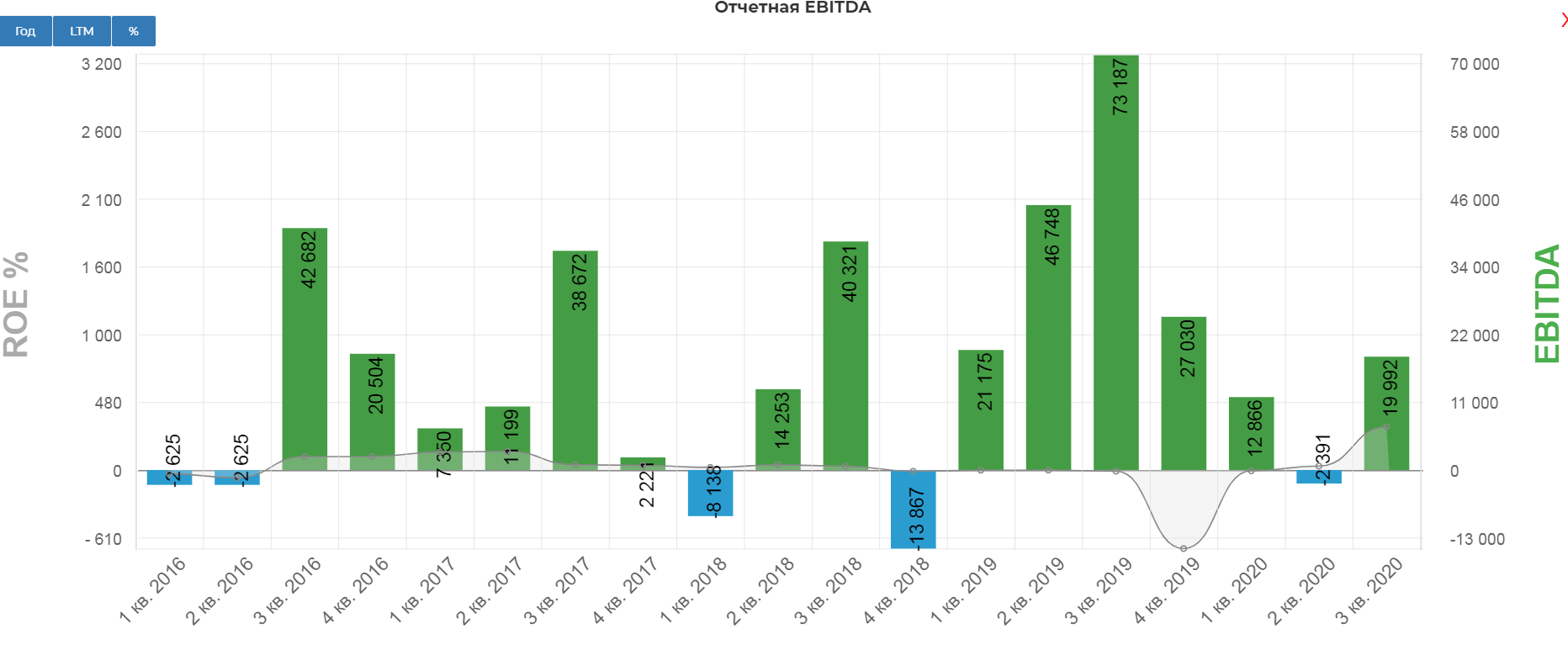

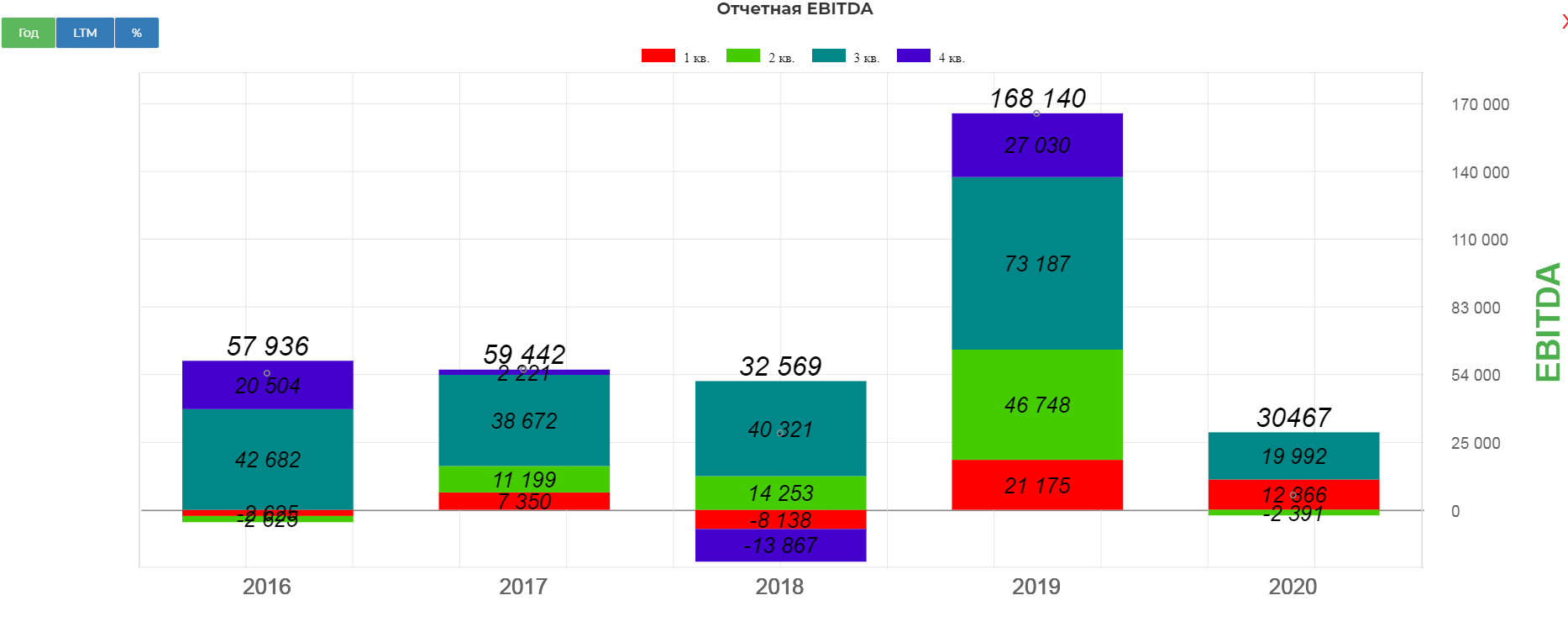

EBITDA даже с учетом особенности нового МСФО очень слабая.

За 9 мес. показатель EBITDA составил 31 млрд. рублей. Ужасно смотрится.

Операционный денежный поток вырос почти в три раза относительно пикового ковида во 2ом квартале, с 5 млрд до 14,2 млрд. рублей.

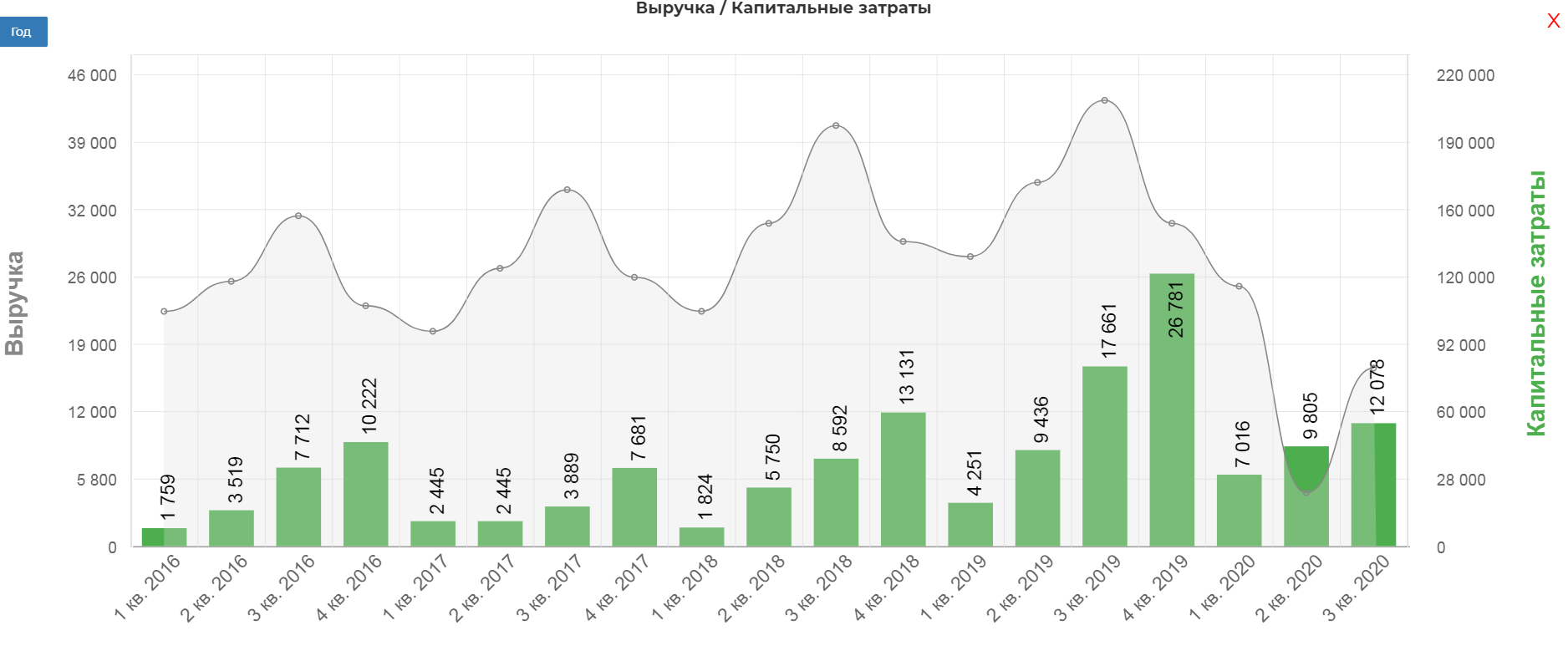

Капитальные затраты снизились на 30% до 12млрд. рублей за 9 мес.

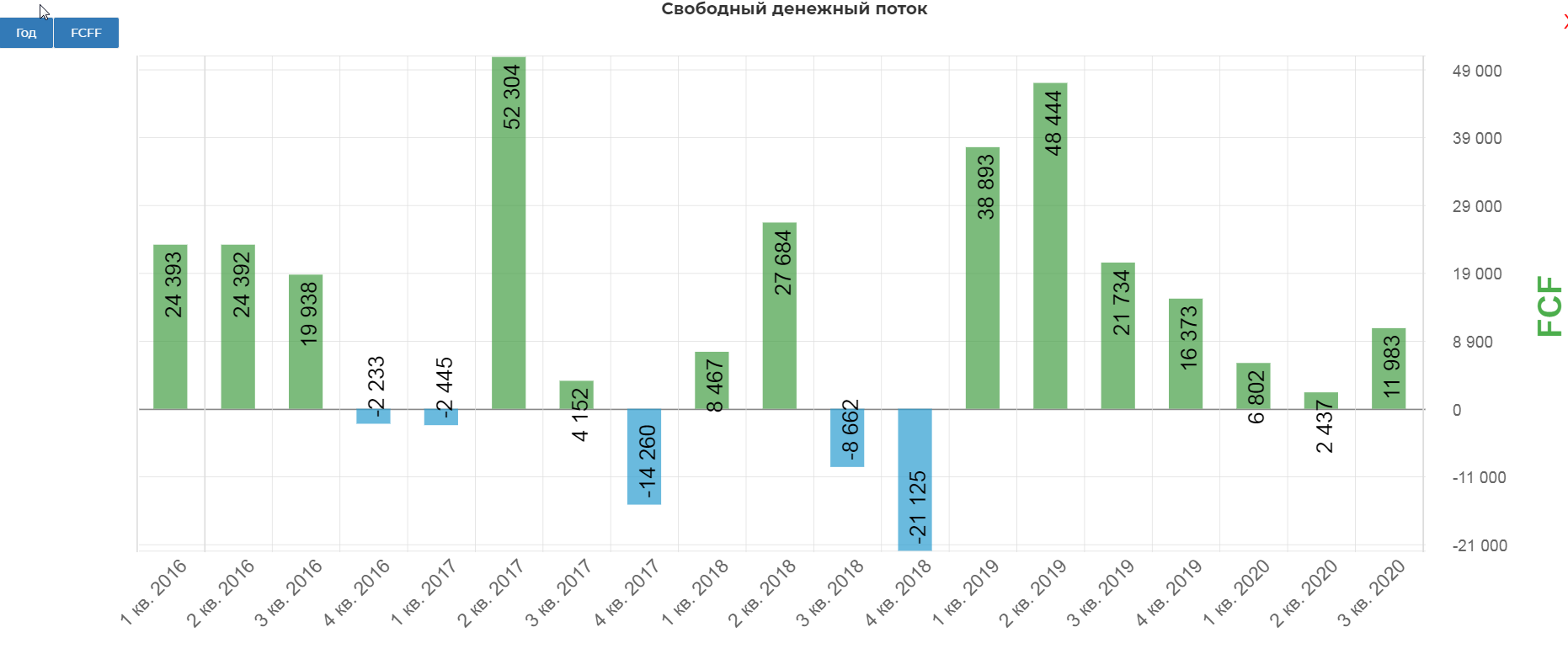

Что дает нам худо бедно 11 млрд. рублей свободного денежного потока.

Но радоваться нечему...все забирают банкиры. Начинает напоминать Мечел...FCF с учетом процентных платежей. Хотя есть иположительные моменты.

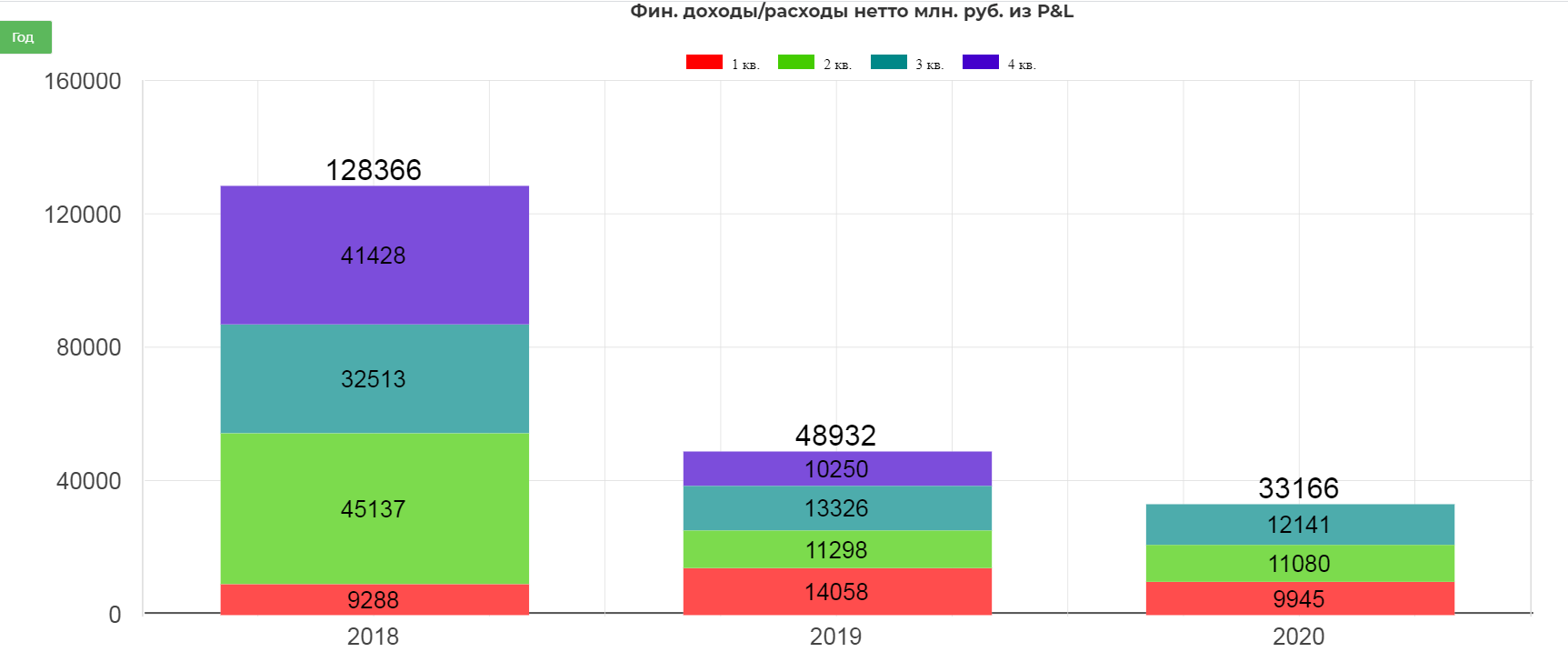

Финансовые расходы снизились на 12,4% по сравнению с аналогичным периодом прошлого года, до 36 374 млн руб., что в основном связано с уменьшением процентных расходов по аренде в результате снижения процентных ставок, а также обязательств по аренде в валюте платежей

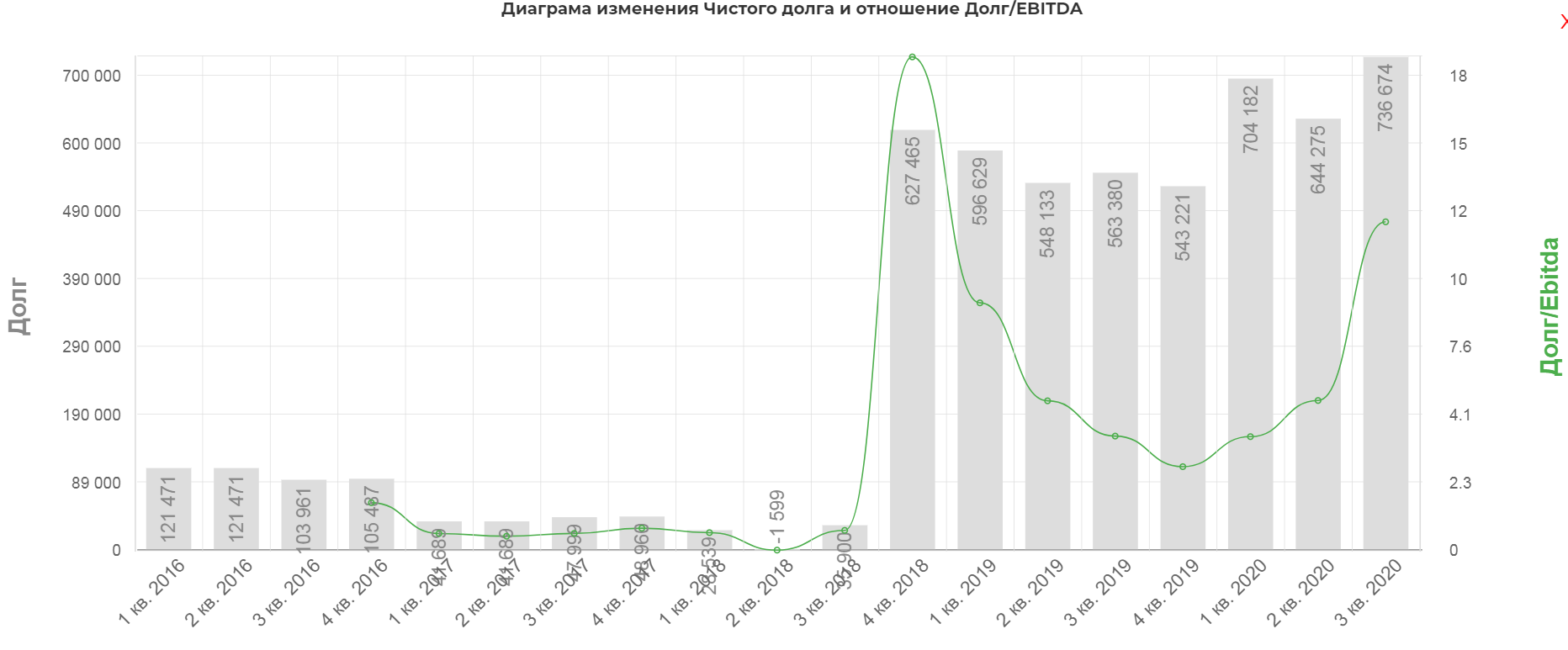

Долг с учетом лизинга поражает, 736 млрд. рублей.

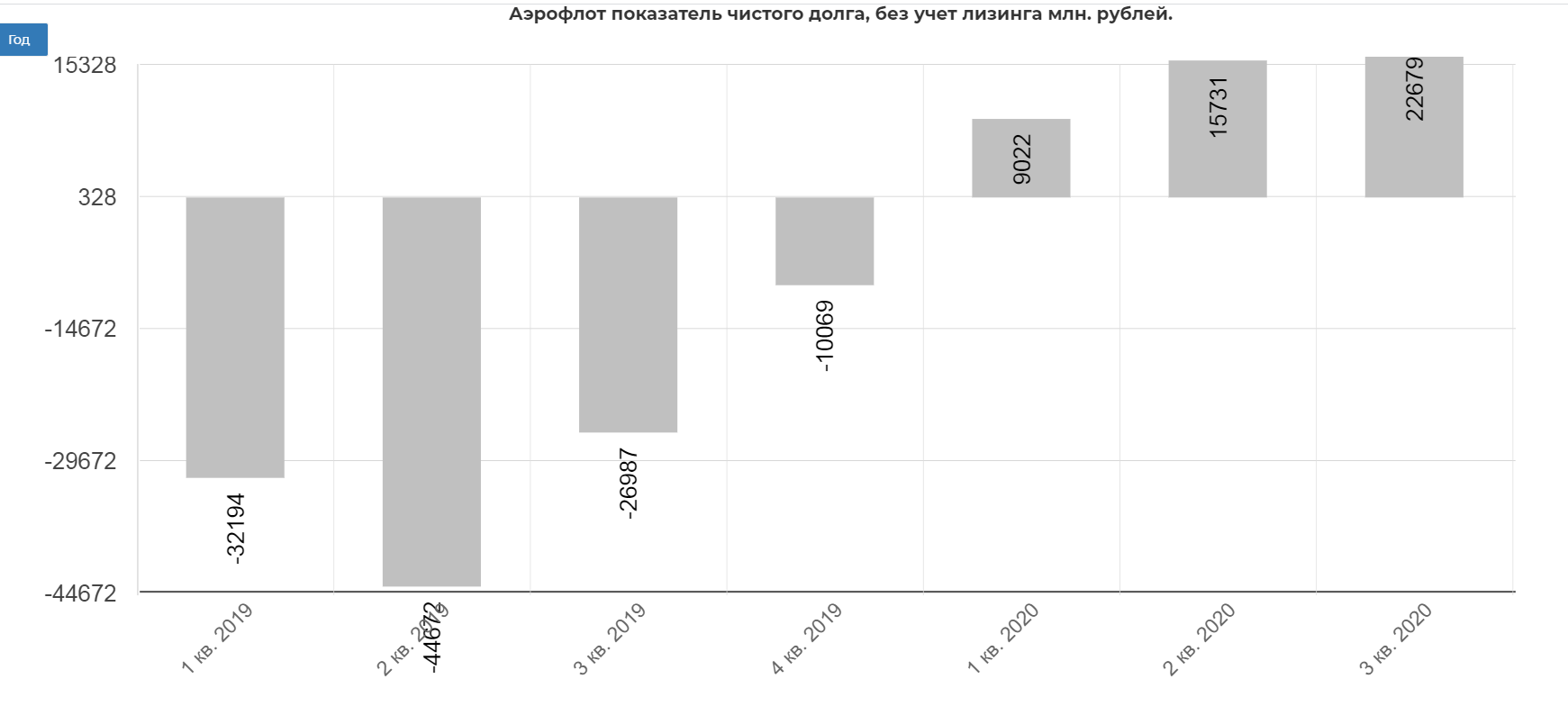

Однако без учета лизинга вполне терпимо. В квартал проедают 7 млрд. рублей. Еще два три квартала до массовой вакцинации можно продержаться.

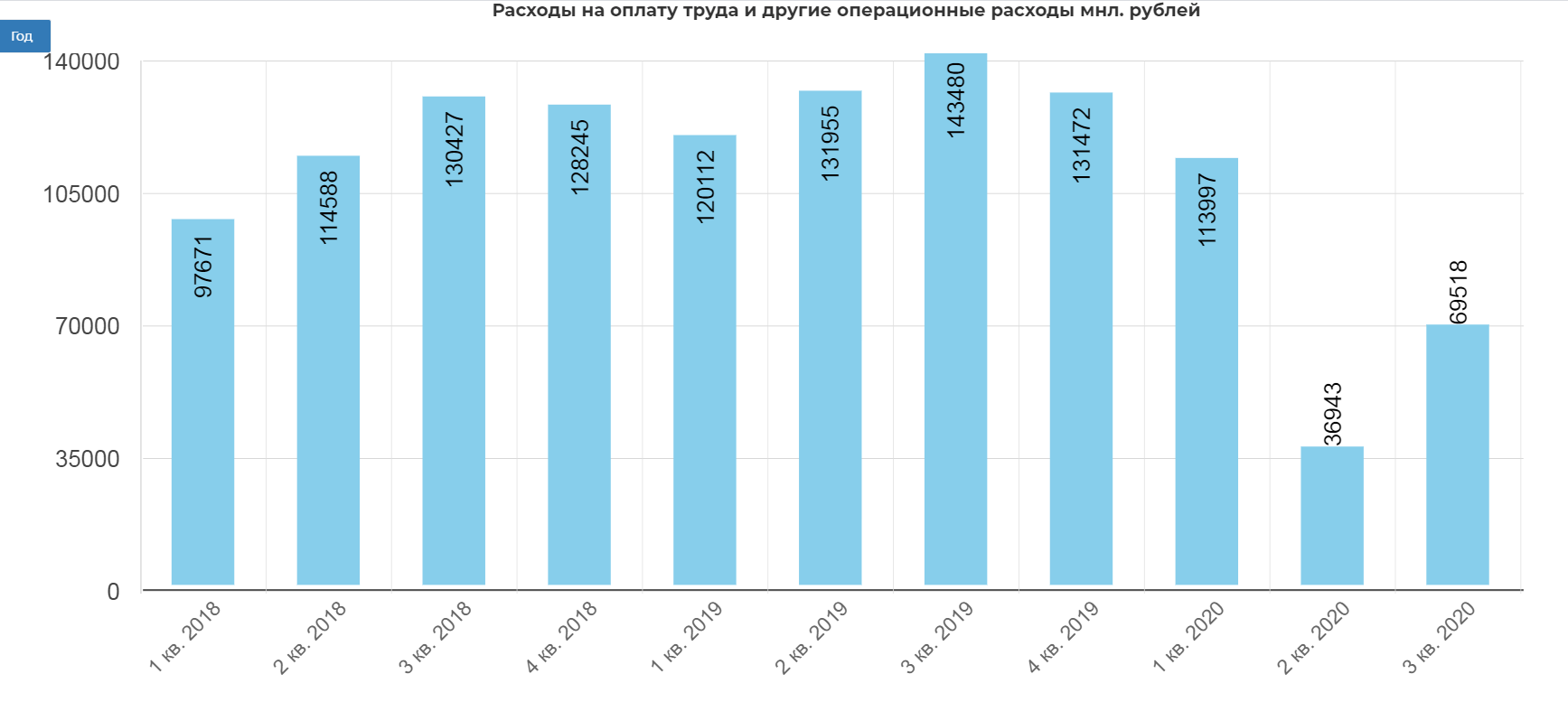

Еще один положительный момент. Выручка выросла на 60 млрд. рублей, а вот операционные затраты, включая зарплаты выросли на 33 млрд .рублей. Тут менеджмент надо похвалить. Видимо когда припирает... могут.

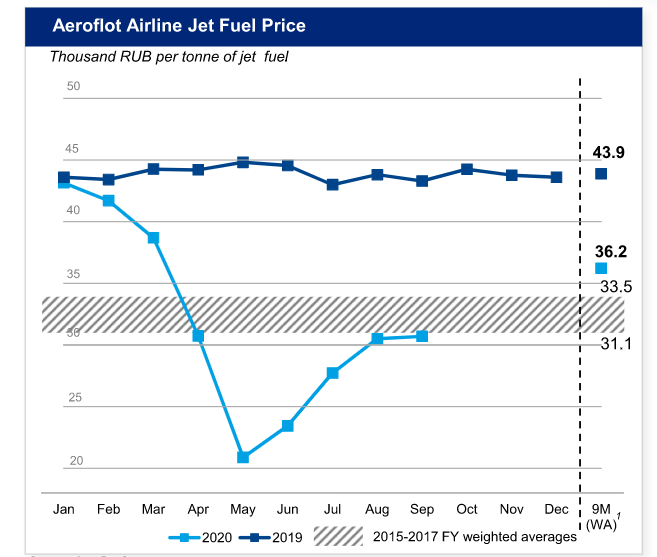

Цена на топливо так и манит в небо.

Прогноз:

Низкий сезон четвертого квартала 2020 года – первого квартала 2021 года обещает оставаться крайне сложным для авиации, работающей в условиях ограничений и сезонного снижения спроса. В этой связи мы сохраняем консервативный подход к задействованию емкостей в дополнение к их сезонному снижению. Группа «Аэрофлот» обеспечила себя необходимыми ресурсами ликвидности, включая средства от дополнительной эмиссии акций в размере 80 млрд рублей и кредитными линиями, обеспеченными государственными гарантиями на сумму 70 млрд рублей, что позволит Группе исправно исполнять свои обязательства и быть готовой к полноценному возобновлению операционной деятельности».

"Аэрофлот ожидает восстановления международных перевозок к июню."

Вывод: Аэрофлот это не про дивиденды, как и вся отрасль. Есть идея покупки компании на восстановлении операционных показателей, так как запаса прочности хватит еще на несколько кварталов точно, но риски просто просидеть в бумаге высокие. Если конечно не вмешаются парни из кабинетов на высоких этажах и не раскачают котировки под продажу крупному инвестору. Есть ли риск дополнительного выпуска акций? Ближайшие 3 квартала точно нет.

Технически, после роста на более 30%, нужна передышка.

Возможно при пробое 72р за акцию будет еще какое движение, но отсутствие роста на растущем рынке намекает, что все не так просто.

Полезные ссылки

Жека Аксельрод