15 мая 2019, 11:40

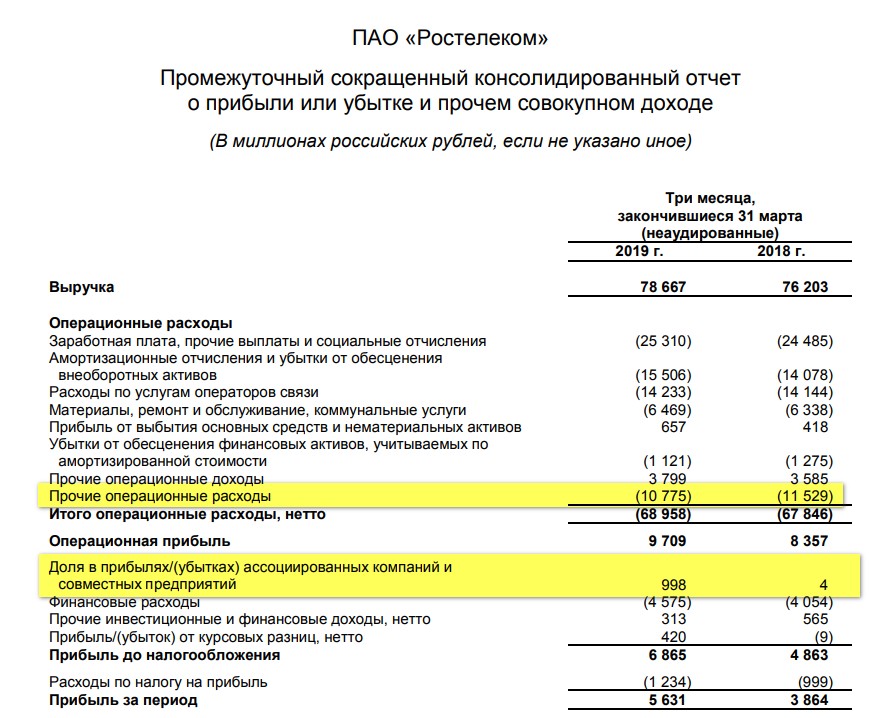

Ростелеком 1кв 2019 Рост прибыли от совместных предприятий.

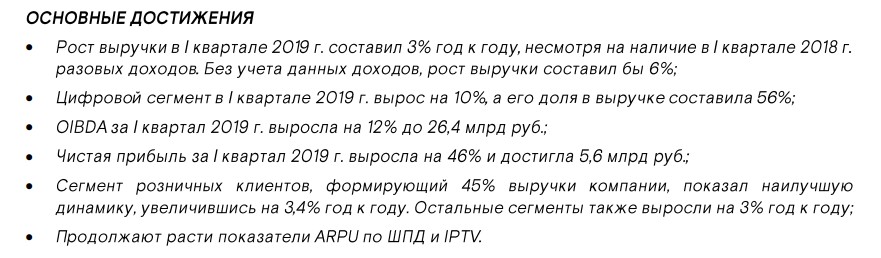

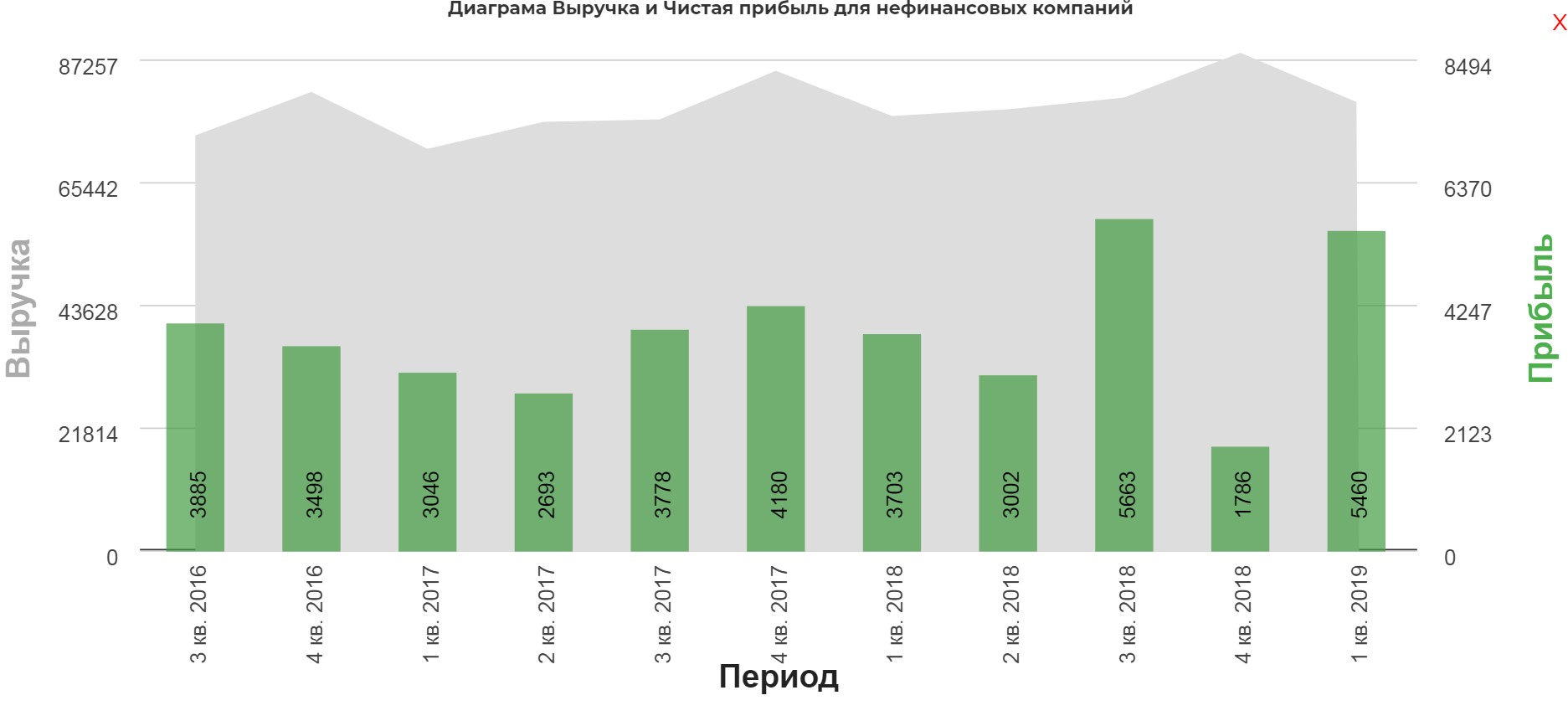

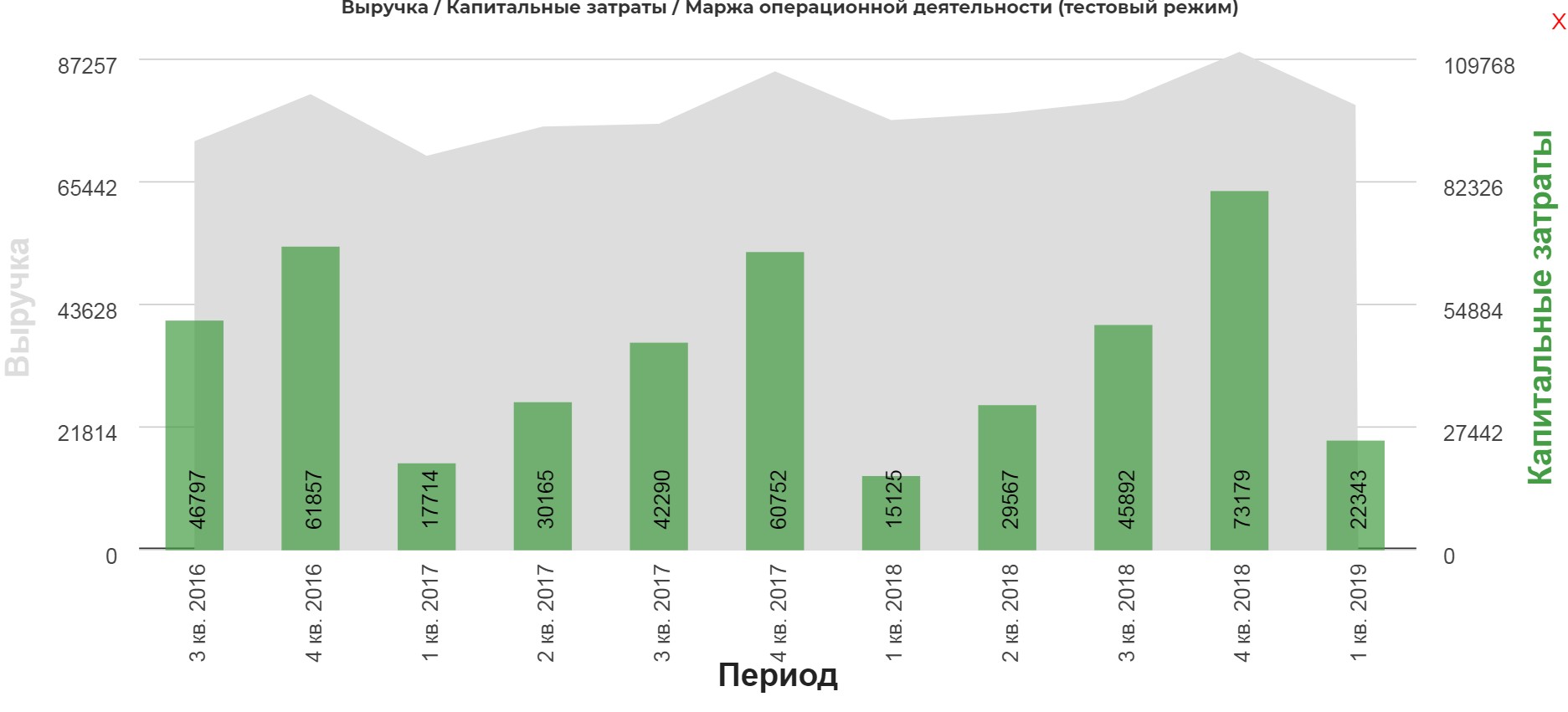

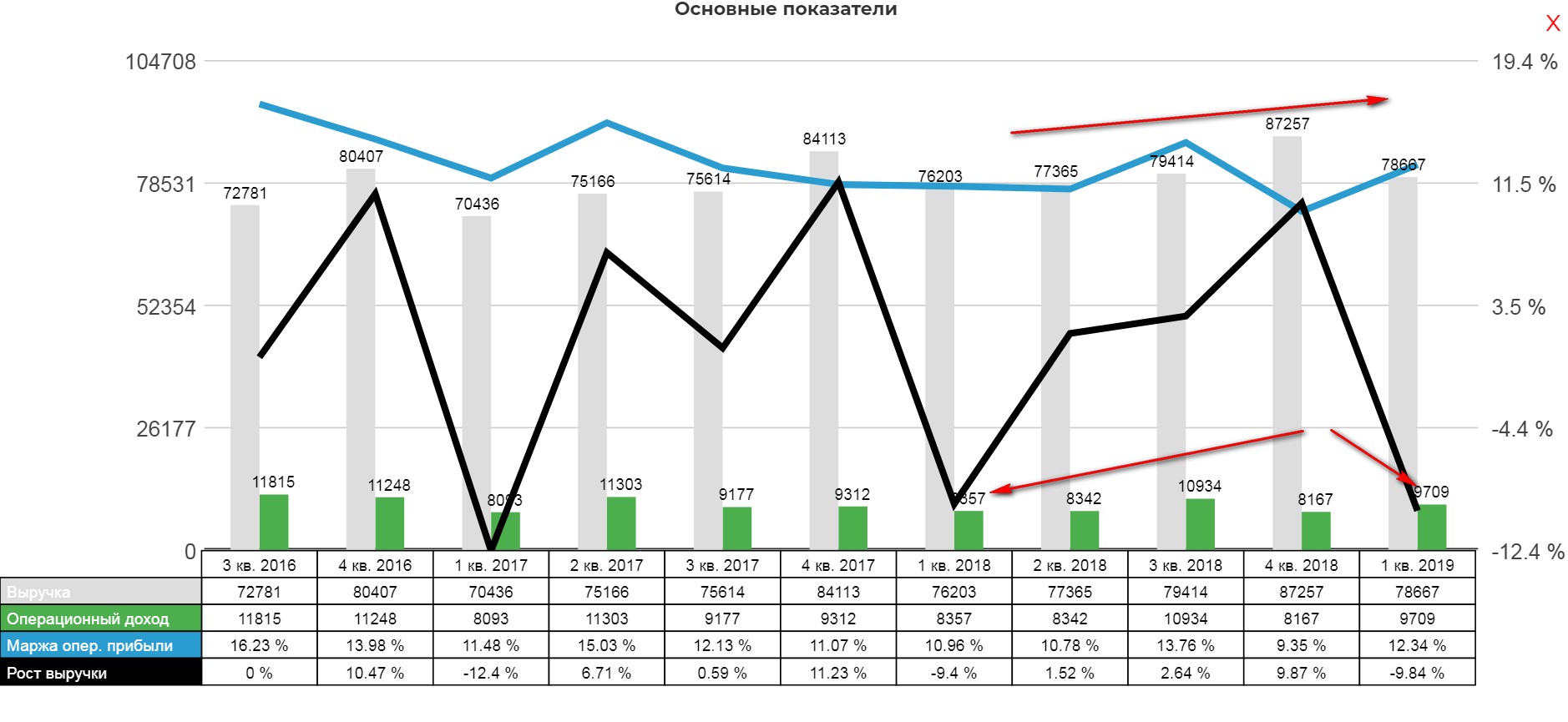

Компания растет по прибыли, по выручке слабовато:

Почти лярд от совместных предприятий. Теле2?

MVNO это как раз абоненты виртуального оператора сотовой связи

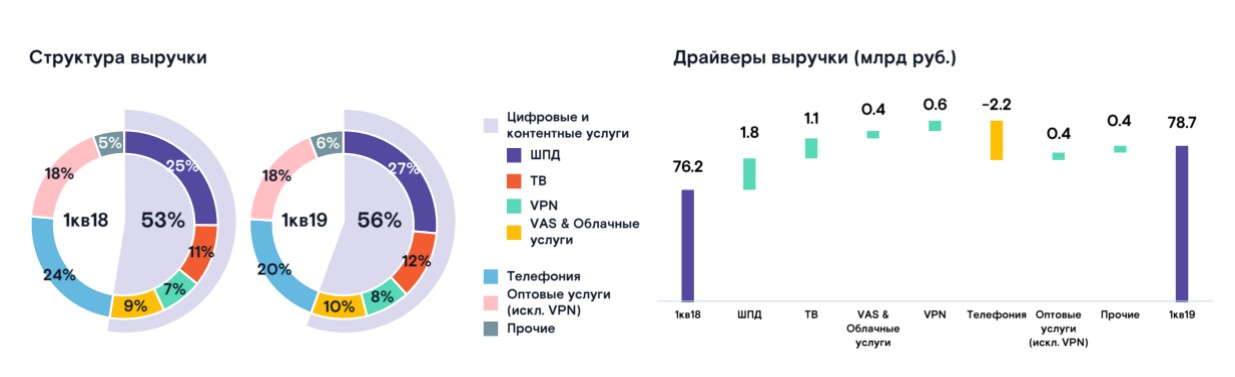

Размер выручки в цифровом сегементе растет, как и должно быть для современно телекома:

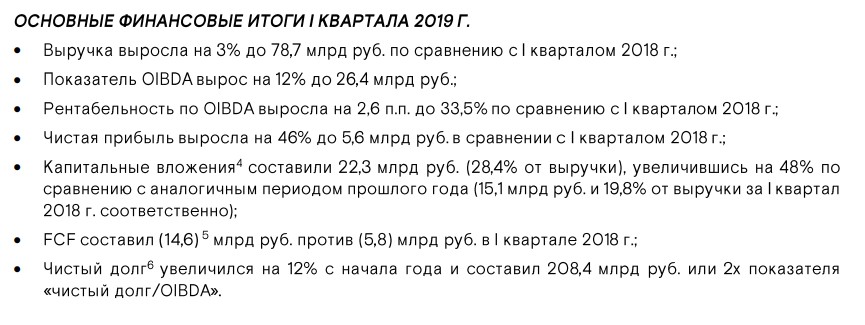

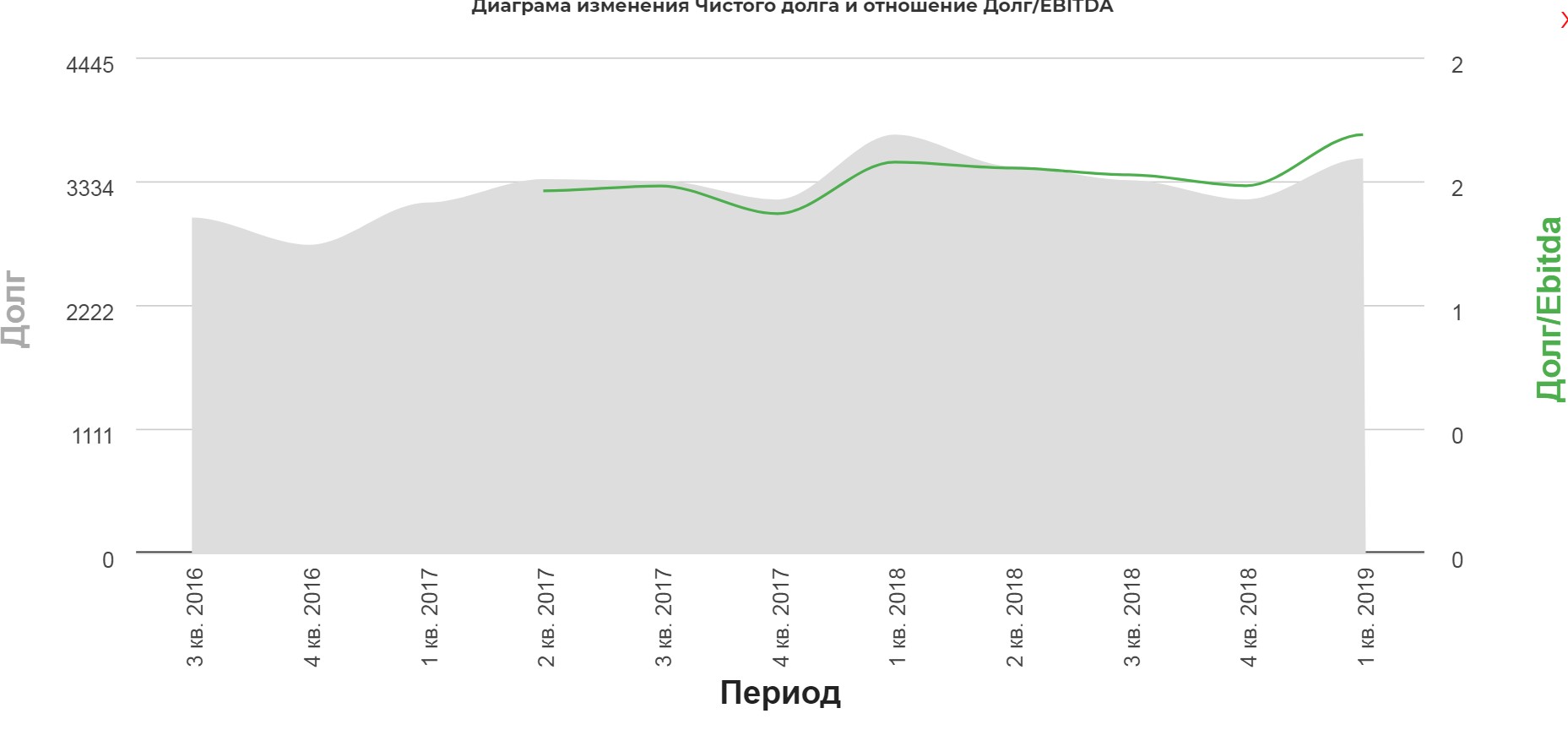

Долг подрос, но хорошо компенсируется ростом EBITA

Все еще дешевле капитала

Чистая прибыль на уровне 3 кв 2018. При сравнении с 1кв 2018 отличный рост.

Намечается общая тенденция к росту.

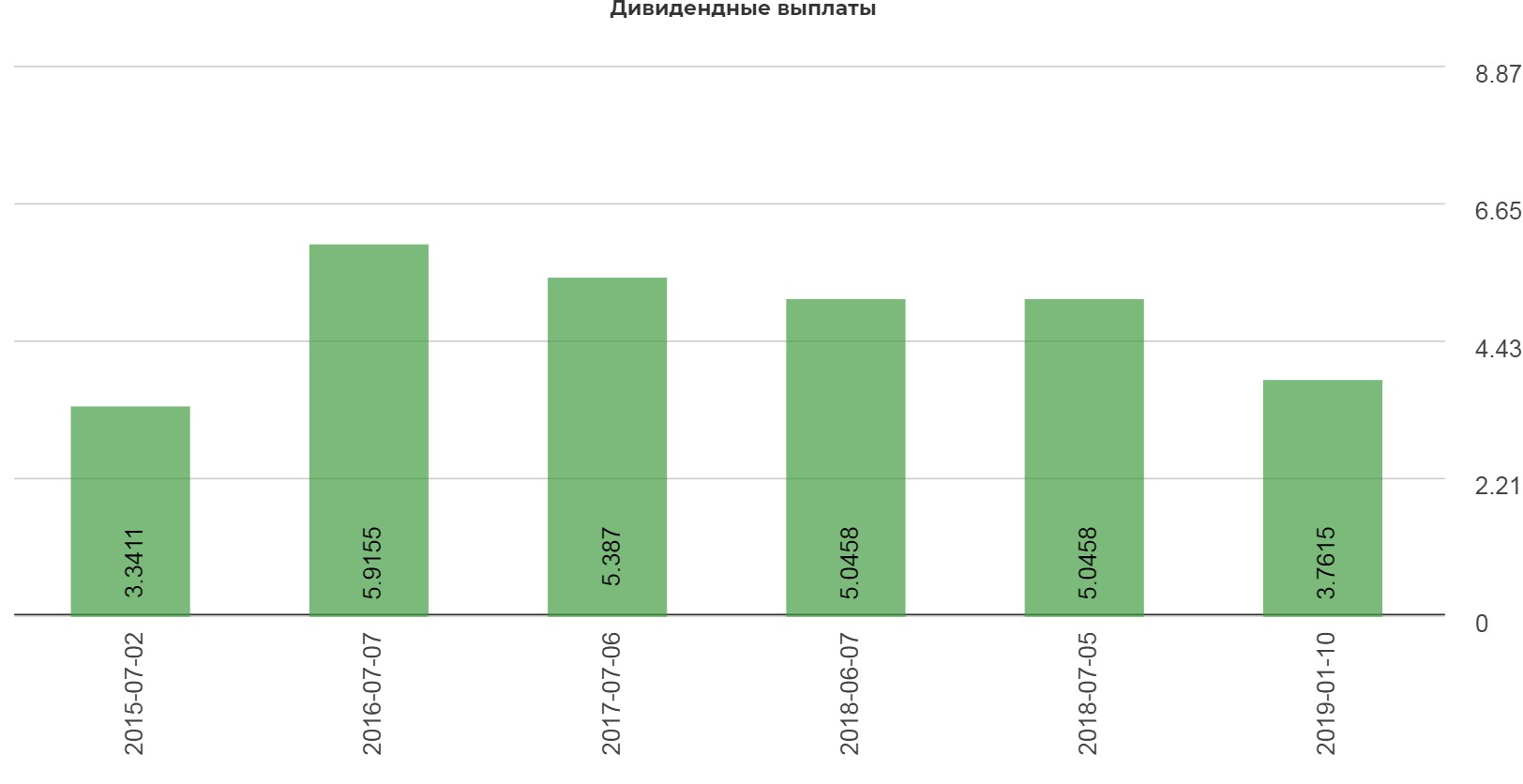

Дивы привязаны к FCF плюс в них добавили субсидии. Странно если честно….

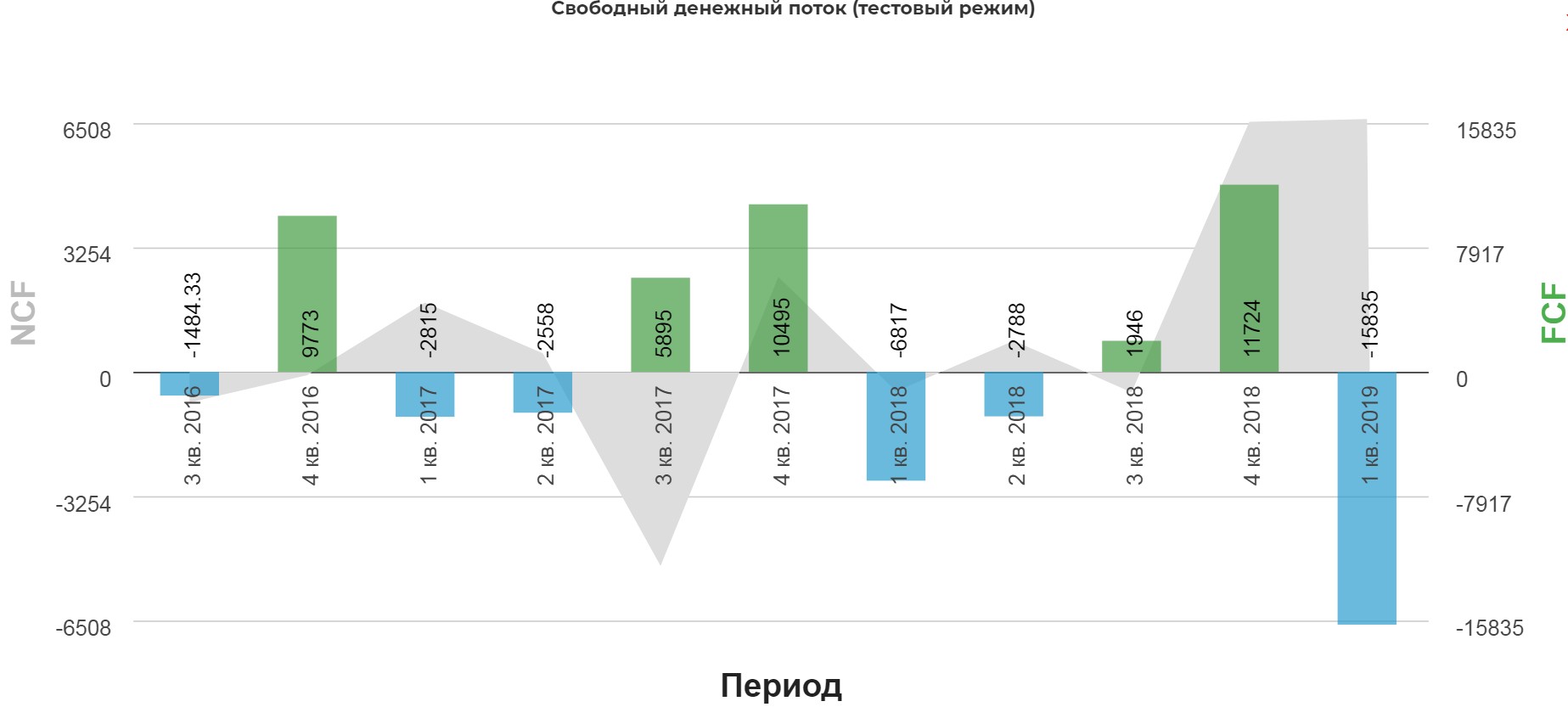

Сам FCF драматически просел. Видно, что в первом квартале компания стандартно для себя делает вложения.

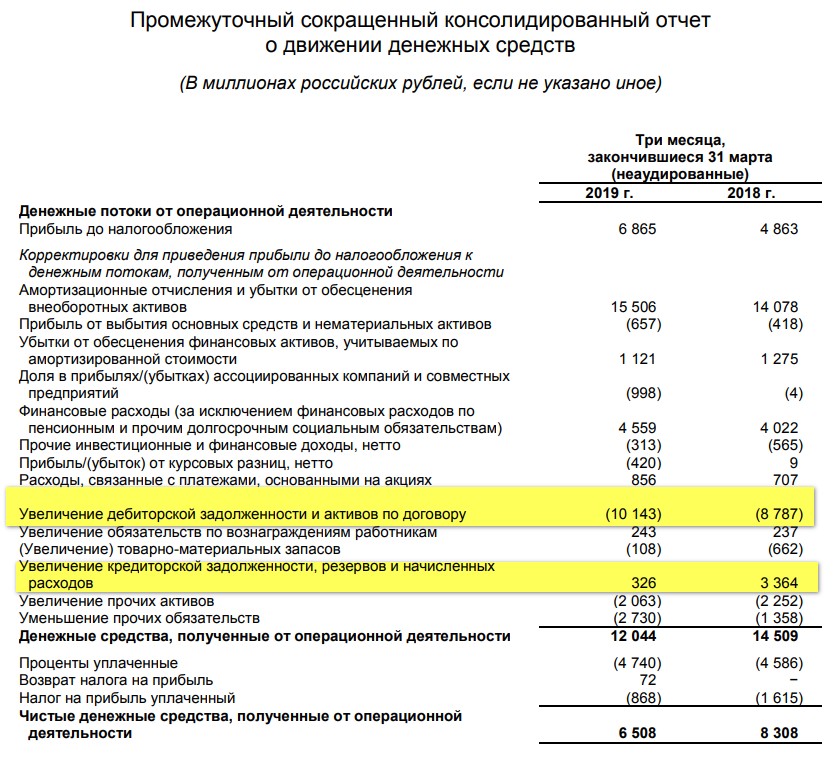

мощном падении кроется в увеличении дебеторки, которую должны загасить по заверению компании во 2 квартале. Плюс в свою очередь увеличилась кредиторка.

Капекс продолжает расти второй год

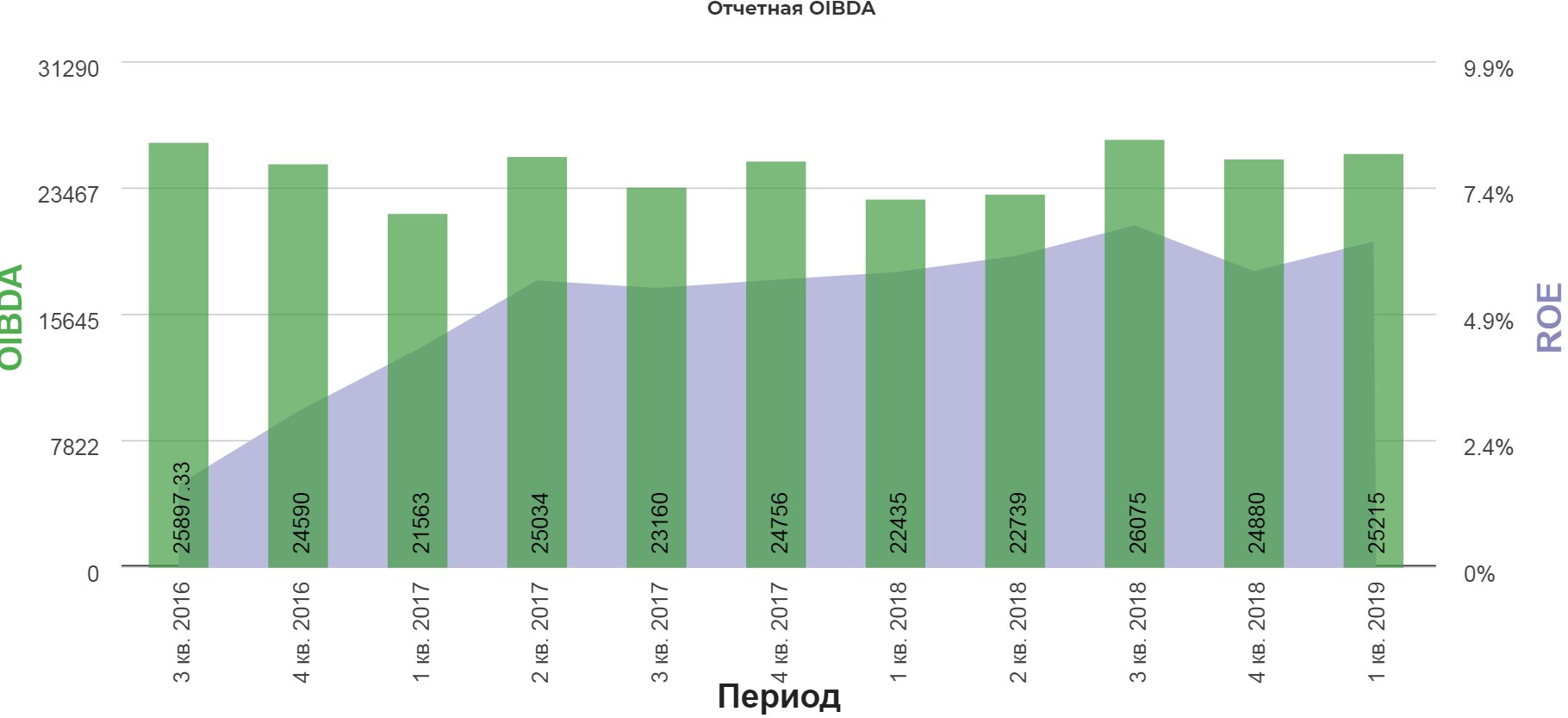

Некий рост показателей, наконец, стал виднеться. Менеджменту трудно конечно разворачивать такую махину.

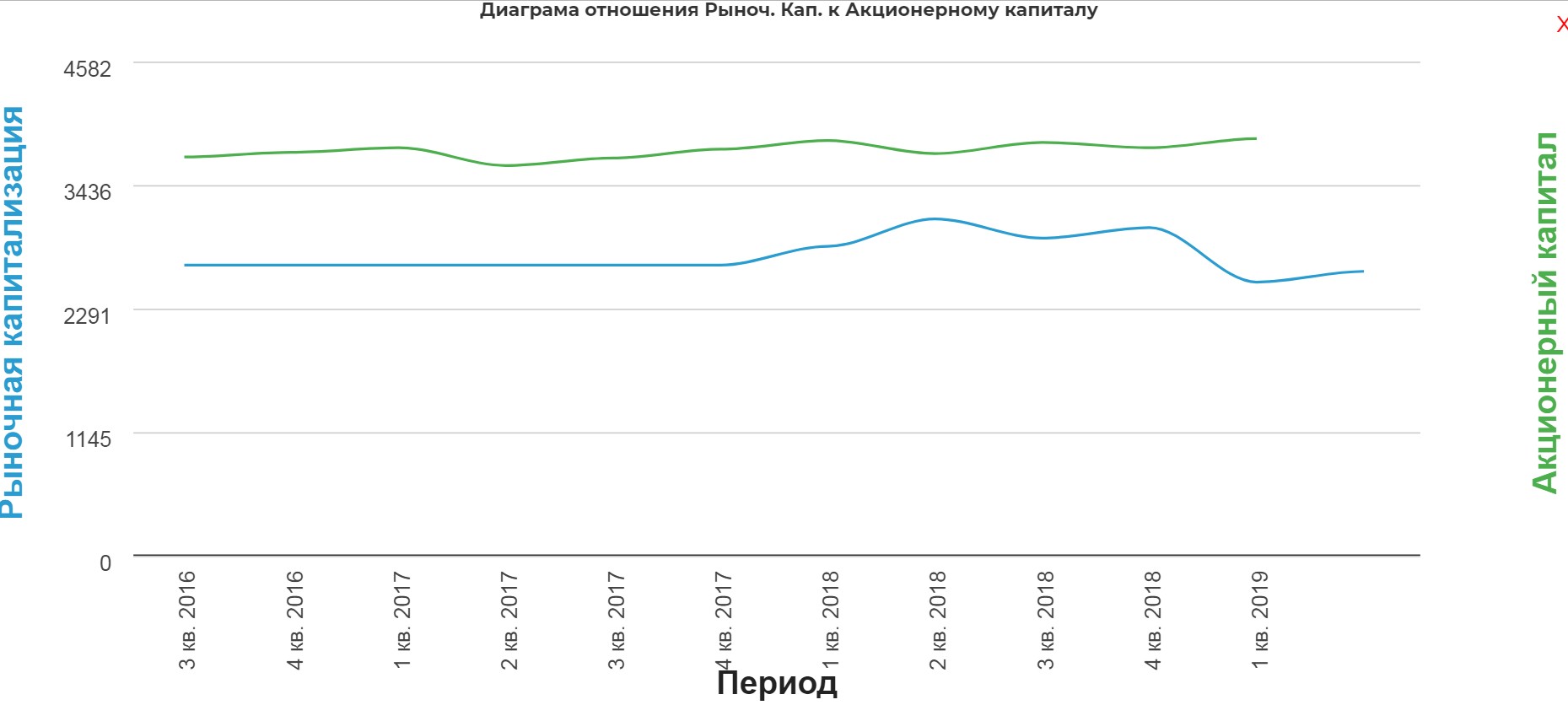

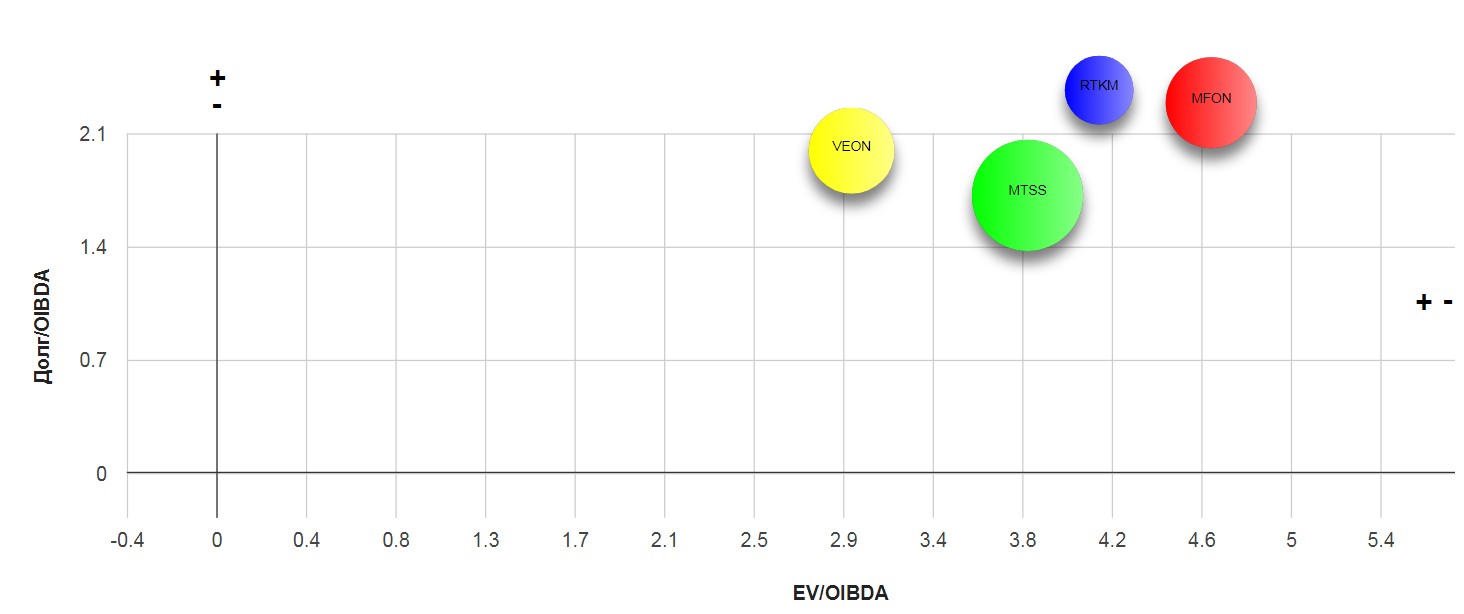

По мультипликаторам Веон и МТС выглядят перспективнее. МТС более прозрачна в определении дивидендов.

Полезные ссылки

Жека Аксельрод