24 ноября 2020, 18:54

ОГК-2: ДПМ-защита от коронавируса. Подробнее про риски.

Освежим взгляд на ОГК-2, пройдемся по произошедшим с момента моей первой статьи в роли автора (за год) событиям и обновим дивидендный прогноз на 2020-2023 гг., обратим внимание на риски.

Как вы помните из первой статьи про ОГК-2 ( ссылка, обязательно прочтите, чтобы лучше понимать специфику бизнеса ОГК-2), компания является одним из последних ДПМ бенефициаров. Мы ожидаем больших дивидендов за следующие 4 года в результате 2 законодательных тенденций:

- Рост платежей за мощность в рамках программы ДПМ в 2020-2022

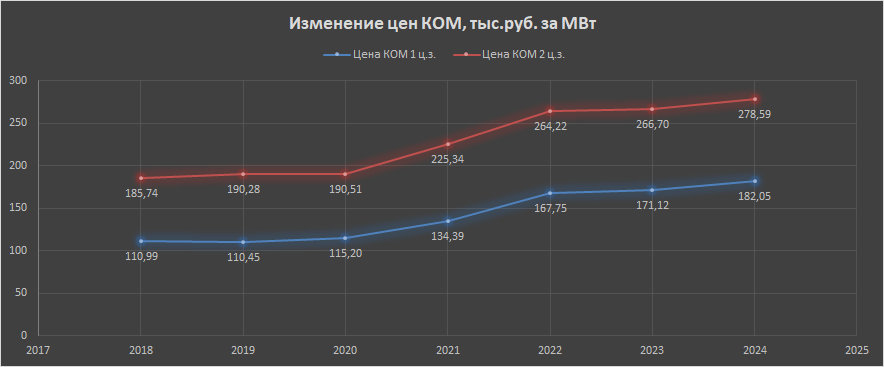

- Ежегодный рост цен на мощность в рамках конкурентного отбора (КОМ)

Прогноз дивидендных выплат нуждается в актуализации, так как он зависит как от спроса на электричество, так и от более конкретных показателей:

- индекс потребительских цен,

- ставки по длинным ОФЗ,

- стандарт отчетности, по которому надо брать чистую прибыль,

- наконец от значения доли этой прибыли.

За прошедший год, с конца октября 2019 года, произошло много событий, которые в целом повлияли на оценку будущих прибылей компании и соответственно дивидендов. Восстановим ретроспективу ключевых событий и прокомментируем их влияние.

19.12.2019 Инвестиции в собственное производство газовых турбин группы Газпром

Содержание сделки: ПАО «ОГК-2» вносит вклад в уставный капитал ООО «ГЭХ Индустриальные активы» номинальной стоимостью 20 000 000 000 (Двадцать миллиардов) рублей. Доля ПАО «ОГК-2» в уставном капитале ООО «ГЭХ Индустриальные активы» составит 37,943%.

АО «Газпром энергоремонт» - 10 010 000 000 (Десять миллиардов десять миллионов) рублей 00 копеек. Доля АО «Газпром энергоремонт» составит 18,991%.

ПАО «Мосэнерго» - 22 700 000 000 (Двадцать два миллиарда семьсот миллионов) рублей. Доля ПАО «Мосэнерго» составит 43,066%, номинальной стоимостью 22 700 000 000 (Двадцать два миллиарда семьсот миллионов) рублей 00 копеек.

Дата совершения сделки: 18.12.2019.

ООО "ГЭХ Индустриальные активы" - дочернее общество ГЭХа, работающее над созданием газовых турбин российского производства. ОГК-2 и Мосэнерго вложились в капитал этого СП на 20 и 22,7 млрд руб. соответственно.

Важно знать, что сами по себе инвестиции (покупки активов) не проходят через раздел "Отчет о прибылях и убытках" отчетности и, соответственно, не влияют на прибыль в отчетном периоде. В данный раздел попадет только результат переоценки актива, разница между оценкой актива на конец отчетного периода и стоимостью покупки (вложения).

По факту выхода новости была огромная истерия по поводу "странных инвестиций". Скорее всего, перед глазами инвесторов стоял призрак списания стоимости ГЭС Дальнего Востока Русгидро (причина списаний - возврат инвестиций не заложен в тарифы на ээ и мощность на ДВ). "У страха глаза велики!"

Проверить наличие 100% списаний в случае ООО «ГЭХ Индустриальные активы» можно было только через отчет за 2019 год. В итоге никаких списаний не было, и кроме замедления делевериджа эта история существенно не повлияла на размер прибыли. Но риск потенциальных списаний по прошествии времени все-таки появился.

Результаты будущей переоценки являются одним из основных факторов неопределенности в части прибыли и дивидендов ОГК-2.

20.12.2019 Кэш-пуллинг

На следующий день после 20 млрд. рублей инвестиций в "Индустриальные активы" пришло сообщение еще об одной сделке на 19 млрд. рублей. Это, видимо, и добило нервную систему инвесторов.

Вид сделки: Двусторонняя сделка, договор займа;

Срок исполнения обязательств по сделке: Заем предоставляется сроком по 31 декабря 2019 года. Если за 10 (Десять) рабочих дней до окончания срока займа ни одна из сторон не заявит письменно об ином, срок займа продлевается на один год (по 31 декабря следующего года). Данное правило применяется к сроку займа в каждом последующем году.

Стороны и выгодоприобретатели по сделке: Займодавец: ПАО «ОГК-2»; Заемщик – ПАО «Газпром»;

Размер сделки : сумма займа составит не более 19 000 000 000 рублей... При этом предельная минимальная процентная ставка не может быть менее MosPrime, соответствующей фактическому сроку пользования денежными средствами, а предельная максимальная процентная ставка не может быть более MosPrime, соответствующей фактическому сроку пользования денежными средствами, плюс премия за кредитный риск (расчетное значение которой не превысит 3 (Три) процента годовых)...

Первая реакция Рынка: вывод средств из компании займами. По факту это была сделка в рамках системы cash pooling Газпрома, которая уже работает в группе компаний с 2008 года. Лучше, чем про нее рассказал начальник Финансово-экономического департамента ОАО «Газпром» Андрей Круглов в пресс-релизе 2011 года, я не смогу.

Если говорить совсем просто, cash pooling — это система, которая дает возможность головной организации оперативно распоряжаться средствами на счетах компаний, входящих в группу. То есть cash pooling— это централизованное управление денежными потоками внутри группы.

Для ОГК-2 такой займ Газпрому является полным аналогом размещения кэша на депозите. Кстати, ставки 6-месячного Mosprime в среднем по 2020 году были более 5% годовых (диапазон 6,8% - 4,7%).

09.01. 2020 Продажа Красноярской ГРЭС-2

ПАО «ОГК-2» (Группа «Газпром энергохолдинг») и АО «Енисейская ТГК», дочернее предприятие Сибирской генерирующей компании (входит в группу СУЭК), заключили соглашение о продаже Красноярской ГРЭС-2. Общая стоимость сделки составляет 10 млрд рублей (без учета НДС). В ее периметр входят движимое и недвижимое имущество Красноярской ГРЭС-2, запасы угля, запасные части, прочие материально-технические ресурсы. Стороны приступают к перерегистрации прав собственности на объекты недвижимого имущества, после чего СГК начнет процесс получения необходимых лицензий и разрешений для самостоятельной эксплуатации Красноярской ГРЭС-2. В течение переходного периода ПАО «ОГК-2» будет продолжать эксплуатацию электростанции. СГК приступит к оперативному управлению, как ожидается, не позже, чем через 12 месяцев.

На самом деле, первые новости по сделке уже вышли 17 декабря 2019 года в статье Комерсанта. Основной загадкой для инвесторов была балансовая стоимость станции. Если бы стоимость на балансе превышала сумму сделки, то в прибыли за 2020 год мы бы увидели отрицательную корректировку. В итоге, только после публикация отчета за 1 квартал 2020 года мы узнали, что корректировка прибыли будет положительной в размере 4,313 млрд руб.

11.02.2020 Ясность с дивидендной политикой

Самая сладкая новость за весь год, была раскрыта на Дне инвестора Газпрома 12 февраля:

"Решение принято: по итогам 2019 г. в 2020 г. всем дочерним структурам "Газпрома" направить на дивиденды 50% чистой прибыли по МСФО", - сказал Садыгов.

Одновременно повышался payout и менялась база расчета чистой прибыли с РСБУ на МСФО. Наверное, это было вознаграждение всем терпеливым, кто инвестировал в актив, не поддавался новостной панике и доверял логике и здравому смыслу. А дальше... дальше началась пандемия...

03-04.2020 На волнах коронавируса

Честно говоря, комментировать особо нечего: страх и паника. Но зная структуру прибыли ОГК-2 (слабо зависит от прибыли с продаж электроэнергии и тепла, можно посмотреть в отчете РСБУ), можно было очень выгодно увеличить долю в компании. Это был подарок для тех, кто понимал, что ОГК-2 из-за текущей структуры прибыли является защитным активом в этом кризисе. С известной дивидендной политикой уже летом можно было получить возврат более 10% от стоимости покупки через полученные дивиденды (0,0544 рубля на акцию).

16.11.2020 Выкуп Адлерской ТЭС у ГЭХа

Предмет сделки: Адлерской ТЭС.

Стороны и выгодоприобретатели по сделке: Продавец – ООО «Газпром энергохолдинг»; Покупатель – ПАО «ОГК-2».

Размер сделки в денежном выражении: 11 962 800 000,00 рублей, в том числе НДС 1 993 800 000 рублей. Размер сделки составляет 5,6 % стоимости активов ПАО «ОГК-2» по состоянию на 30.09.2020г.

Дата совершения сделки (заключения договора): 16.11.2020.

До момента сделки Адлерская ТЭС находилась в аренде у ОГК-2. За использование станции ОГК-2 платит арендные платежи ГЭХу. Кроме Адлерской ТЭС в аренде у ОГК-2 находится еще и Грозненской ТЭС. Сделка достаточно логична, так как компания перестанет платить арендные платежи ГЭХу. С другой стороны, в результате сделки потеряются проценты от кэша на депозитах (или снижение долга) и, скорее всего, дополнительные амортизационные отчисления. Точные цифры мне сложно посчитать, но, кажется, что это будет нейтрально для компании. В 2020 году Газпрому нужны деньги для выплаты своих дивидендов, поэтому они их будут вытягивать максимально как через дивиденды, так и подобным экзотическим способом (есть еще Грозненская ТЭС).

Денежный поток у компании действительно большой с учетом ДПМ-овских платежей (более 20 млрд). Его хватит на многое, судя по всему. В любом случае на чистую прибыль и дивиденды ближайших 2 лет это влияет не сильно (только через замедление делевериджа). В тоже время постепенно увеличивает риск появления обесценений в последующих периодах. По той же Адлерской ТЭС ДПМ платежи заканчиваются в 2022 году, и по итогам 2023 года мы можем увидеть создание резервов под обесценение активов, которое окажет негативное влияние на прибыль (сумма обесценения вычитается из чистой прибыли).

11.11.2020 Продолжение инвестиций в разработку газовых турбин?

11 ноября вышел существенный факт о созыве Совета Директоров, на которых будут рассмотрены в том числе следующие вопросы:

1. Об изменении доли участия Общества в уставном капитале ООО «ГЭХ Индустриальные активы».

2. Об определении позиции Общества по вопросам повестки дня общего собрания участников ООО «ГЭХ Индустриальные активы».

Опять нависла угроза докапитализации ООО "ГЭХ Индустриальные активы" за счет вложений Мосэнерго и ОГК-2. Но 20.11.2020 вышло раскрытие по решениям СД:

1. Одобрить уменьшение доли участия ПАО «ОГК-2» в уставном капитале ООО «ГЭХ Индустриальные активы» с 37,943% до 37,168% в связи с внесением АО «Газпром энергоремонт» дополнительного вклада в уставный капитал ООО «ГЭХ Индустриальные активы»

2. Определить следующую позицию ПАО «ОГК-2» по вопросам повестки дня Общего собрания участников ООО «ГЭХ Индустриальные активы»: поручить представителю ПАО «ОГК-2» на Общем собрании участников ООО «ГЭХ Индустриальные активы» по вопросам, связанным с увеличением уставного капитала ООО «ГЭХ Индустриальные активы» на основании заявления участника о внесении дополнительного вклада, голосовать «ЗА» принятие решений, направленных на одобрение внесения АО «Газпром энергоремонт» дополнительного вклада в уставный капитал ООО «ГЭХ Индустриальные активы».

Оценка прибыли и дивидендов

Хотя наши планы и омрачаются инвестициями с неясной отдачей, но все-таки в 2020 году состоялось реальное гашение долга. Для этого можно обратиться к презентации для инвесторов от эмитента

Основная идея инвестиций в ОГК-2 заключается в больших дивидендах за следующие 4 года (дальше 25 года вряд ли есть смысла удерживать актив). Поэтому считаю, что возможное (Индустриальные активы могут быть убыточными) разрушение стоимости компании не должно как-то повлиять на долгосрочную оценку компании участниками рынка.

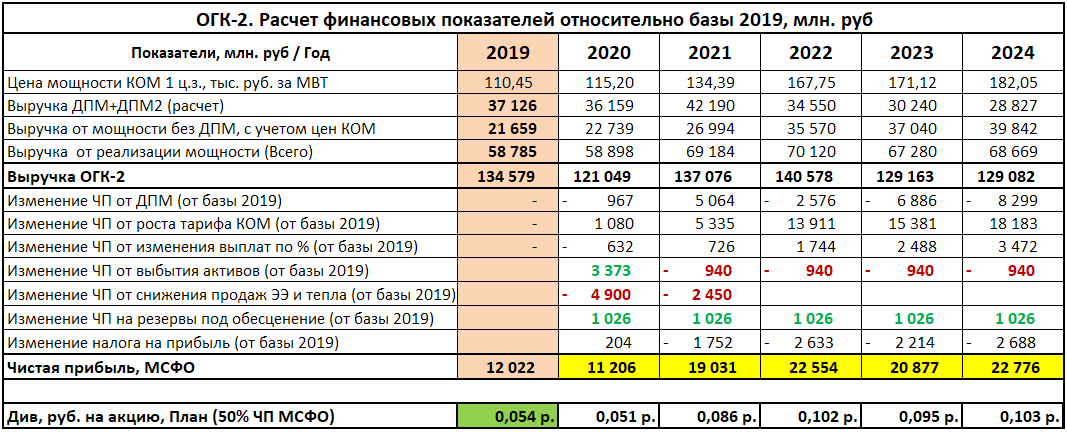

Перейдем к расчетам. Для начала перечислим ограничения и допущения модели:

-

Размер дивидендов рассчитан из предположения 50% выплат ЧП МСФО.

-

Модель составлена на основе инкрементного подхода, от результатов 2019 года. Это значит, что если результат по строке статьи ЧП в прогнозном году такой же, как в 2019, то в прогнозе будет указан прочерк, если больше - плюс разница, если меньше - минус разница.

-

В 2020 году заложено снижение прибыли от продаж электроэнергии и тепла в -4,9 млрд. руб от результата 2019 года из-за коронавирусной пандемии.

-

В 2021 году в прогноз заложено 50% восстановление прибыли от продаж электроэнергии и тепла (-2,45 млрд. руб от результата 2019 года). Полное восстановление ожидаем с 2022 года.

-

В 2020-2024 заложено снижение прибыли на 940 млн. руб из-за выбытия Красноярской ГРЭС-2

-

В 2020 году добавлена прибыль от продажи Красноярской ГРЭС-2 в размере 4313 млн. руб.

-

В модели долг гасится согласно графику погашения, представленного самой компанией. Оставшаяся часть денежного потока распределяется на дивиденды и на создание условного депозита под 4,5% годовых.

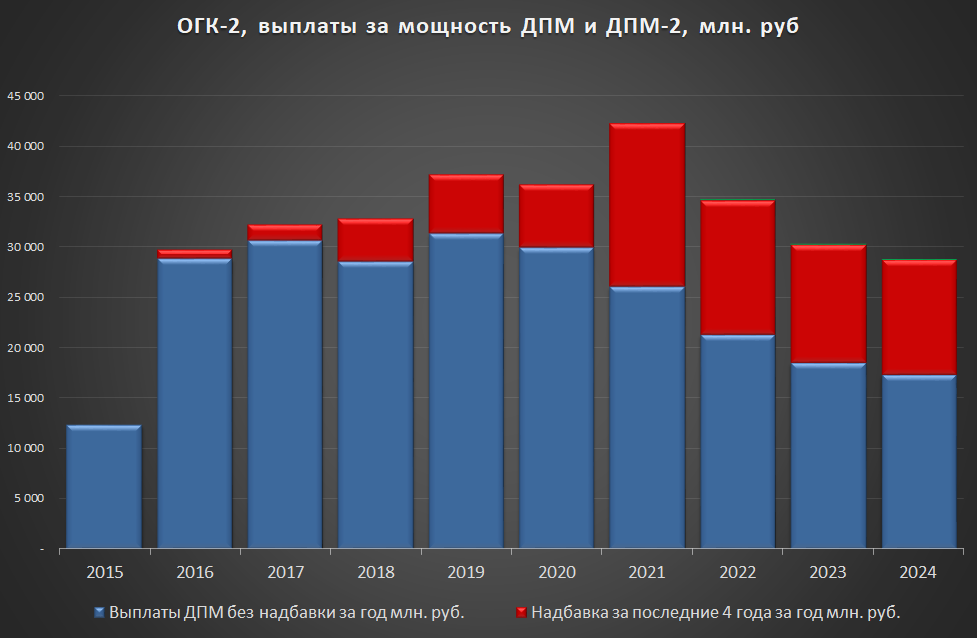

Как мы видим из диаграммы, в 2020 году и по чистой прибыли, и по выручке наблюдается "ковидный" спад из-за снижение потребления электроэнергии и тепла. Кроме того, на результаты 2020 года повлиял отток части спроса на гидроэнергию (из-за большой водности).

Изменение чистой прибыли по разным статьям относительно результатов 2019 года отраженно в следующей таблице:

Надо отметить, что из-за инкрементного подхода прогнозной модели в расчет чистой прибыли за 2020-2024 годов заложены резервы под обесценение активов (строка "Изменение ЧП на резервы под обесценение") в +1026 млн. руб. к уровню создания резервов в 2019 году (-3526 млн руб). Т.е. в модель заложено ежегодное создание резервов в размере 2,5 млрд на 2020-2024 года. Данные корректировки чистой прибыли в 2019 году возникли из-за расхождения между стоимостью инвестиций в активы и возмещаемыми денежными потоками по итогам всего 2019 года. Это так называемые результаты оценки теста на обесценение (я не смог разобраться, как корректно оценить эти обесценения. Поэтому заложил пока по 2,5 млрд на будущие периоды. Буду благодарен за информацию по принципам расчета в комментариях).

В случае, если резервов под обесценение не будет, то чистая прибыль и дивиденды могут вырасти:

Данный сценарий назовем позитивным, по нему мы получим дивиденд за 2020 год в размере 0,06 руб на акцию. Пока размер обесценений является основной интригой в прогнозе дивидендов ОГК-2 за 2020 год.

Но мы будем ориентироваться на базовый вариант и наличие резервов под обесценение в размере 2,5 млрд руб. В базовом варианте мы получим дивиденд за 2020 год в размере 0,051 руб на акцию.

Положительный эффект на прибыль от продажи Красноярской ГРЭС-2 полностью нивелировался "ковидным" спадом прибыли продаж электроэнергии и тепла. В результате прогноза дивидендов по базовому варианту, мы получим небольшое снижение выплат за 2020 год относительно 2019 года. Но уже за 2021 год видим значительный рост, который частично занижен процессом восстановления спроса на электроэнергию и тепло. В динамике это выглядит следующим образом:

Проведем анализ чувствительности размера дивидендов на замедление процесса делевериджа на случай, если ГЭХ и дальше будет выводить кэш из компании не через дивиденды. Уберем положительные корректировки из строки таблицы "Изменение ЧП от изменения выплат %" и получим следующую оценку дивидендных выплат снизу из-за отсутствия делевериджа:

Как видим, влияние вывода денег из компании не должно сильно сказаться на дивидендных выплатах и в целом на идею роста дивидендных выплат до 2022 года.

Риски:

- Аварии и разрушение станций, в особенности блоков с ДПМ

- Корректировка чистой прибыли на резервы под обесценение активов (обесценение прежде всего инвестиций в газовые турбины)

- Изменение правил дивидендных выплат

- Резкий рост инфляции (в этом случае будет годовое запаздывание роста платежей за мощность)

- ESG давление

- Падение прибыли от продаж электроэнергии и тепла (риск реализовался в 2020 году)

Выводы:

-

ОГК-2 показал себя отличным защитным активом в условиях кризисного сокращения потребления электроэнергии и тепла за счет статьи продаж мощности, в том числе, благодаря ДПМ платежам и росту тарифов КОМ.

-

Большой денежный поток компании предоставляет огромные возможности по инвестициям, гашению долгу и выплате дивидендов.

-

Идея переоценки рынком капитализации ОГК-2 из-за роста дивидендных выплат по-прежнему актуальна, так как основана на фундаментальном принципе: растущего дивидендного потока акционерам за счет роста прибыли от продаж мощности.

-

В тяжелых условиях пандемии 2020 года Газпром заинтересован в любом доступном денежном потоке, в том числе, и от ОГК-2 (около 78% косвенного владения), что дает шанс как минимум на сохранение 50% payout для дивидендных выплат на основе МСФО.

-

Основным фактором неопределенности в оценки чистой прибыли будущих периодов являются неизвестные размеры резервов под обесценение активов.

-

Отсутствие делевериджа не обладает значительным влиянием на размер дивидендов в будущих периодах.

Основной смысл статьи - лучше понять объект инвестирования. При должном понимании деятельности эмитента, отрасли, в которой работает эмитент, легче адекватно воспринимать новостную информацию, не делать скоропалительных выводов, не мучать свою нервную систему и, как следствие, сохранить здоровье и постепенно приумножать капитал! Да и риски инвестиций надо знать в лицо для корректного определения доли эмитента в портфеле.

Полезные ссылки

Андрей Васильевич