24 ноября 2020, 11:50

Отчет KHC за 3 квартал 2020 года.

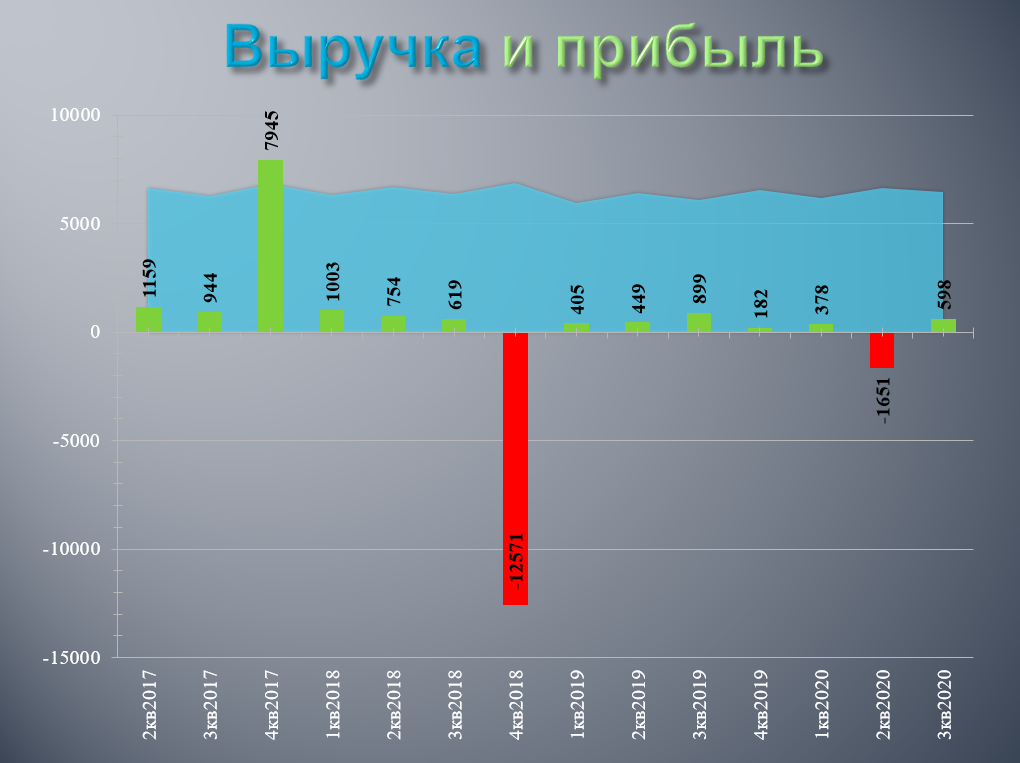

Kraft Heinz Co (KHC)отчиталась за 3 квартал 2020 года. Сильные результаты на фоне продолжающихся списаний:

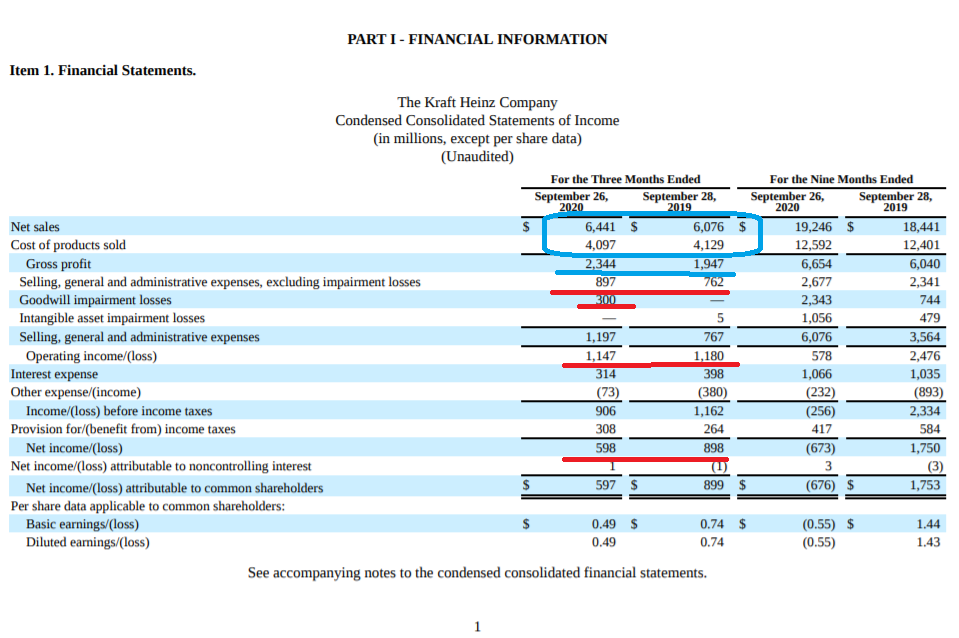

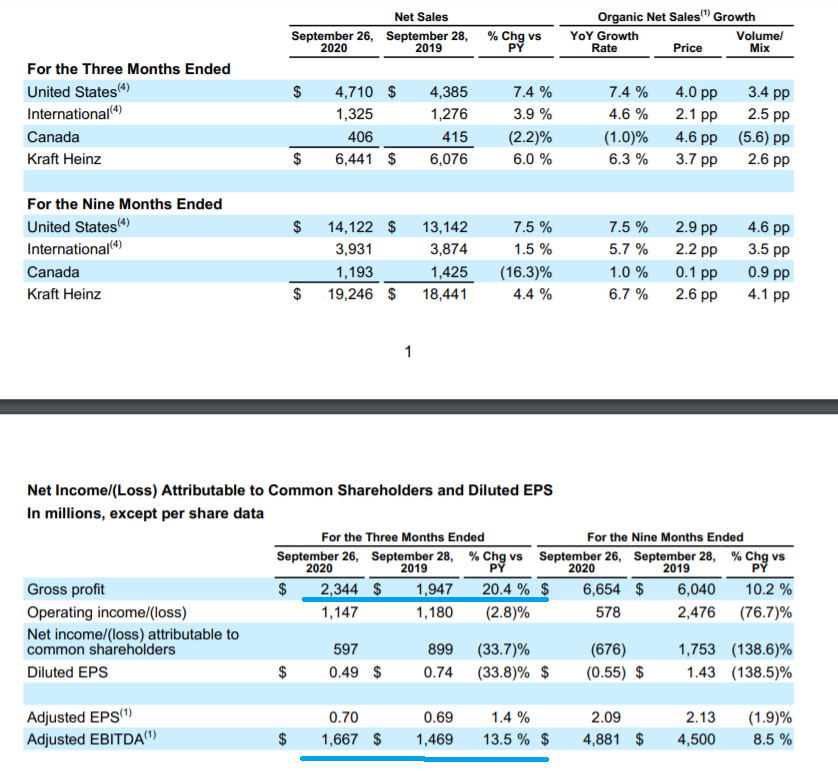

- выручка выросла на 6%;

- органические продажи выросли на 6,3%;

- Gross Profit +20%!!!

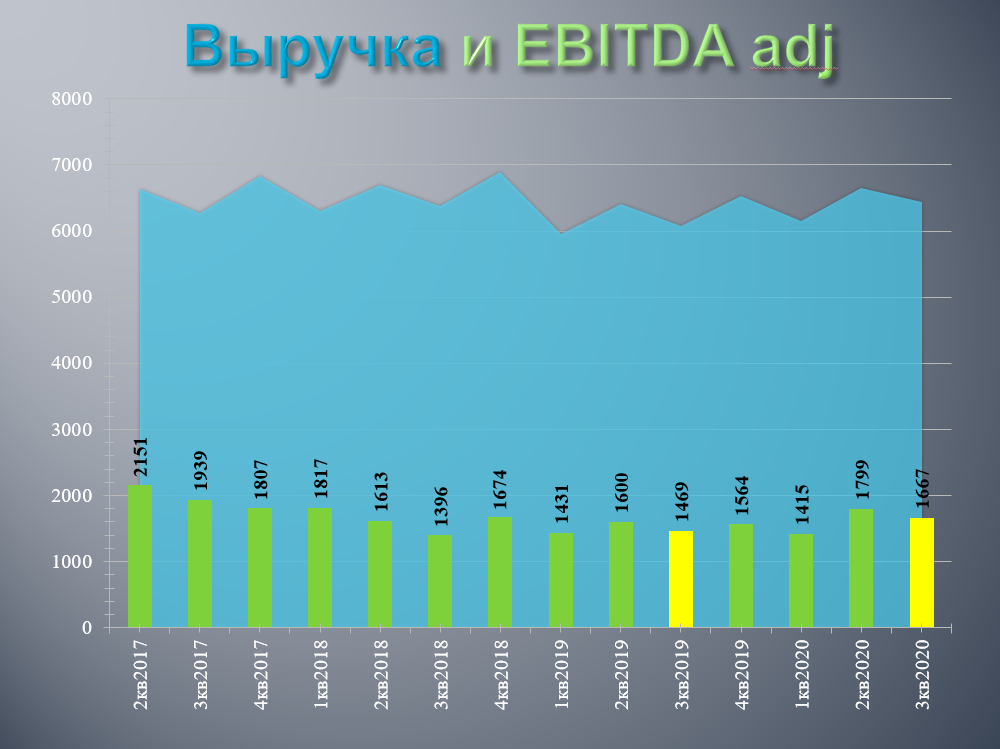

- adj EBITDA выросла на 13,5%; (тут нужно учесть, что компания пересчитала данные с учетом продажи части бизнеса. Так что на самом деле EBITDA упала)

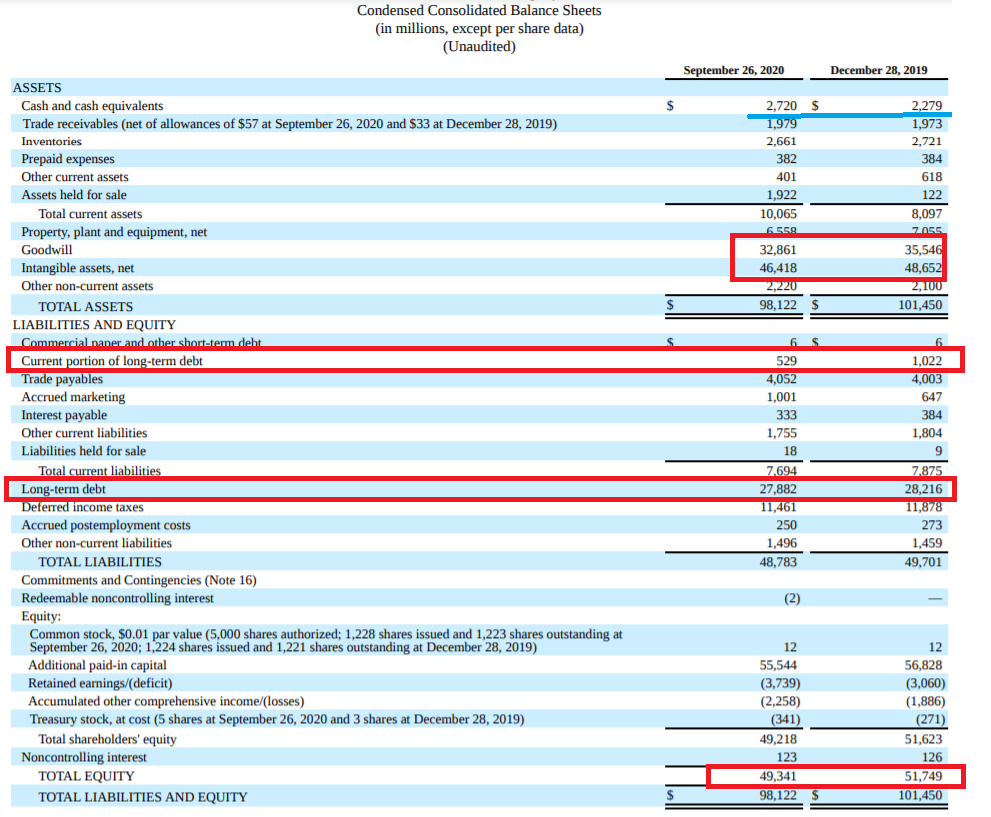

- компания обесценила гудвил на 300 млн долларов. На балансе компании нематериальных активов на 78 млрд долларов, так что это не закончится никогда. Акционерам, пожалуй, стоит привыкать;

- SG&A выросли на 15%. Не очень хороший результат, который съел большую часть операционных успехов.

- в результате скорректированная прибыль почти не изменилась;

- чистый долг с начала года почти на 1,5 млрд долларов. Отличный результат. Сокращение долговой нагрузки один их приоритетов менеджмента;

- компания повысила прогноз по выручке и EBITDA на 4 квартал.

Мультипликаторы: EV\EBITDA = 10 Debt\EBITDA adj = 4 P\E = neg P\FCF = 13 ДД = 5%

Просто удивительно, как локдаун изменил потребительские привычки покупателей и положительно сказался на производителях продуктов вроде KHC. Всеобщий кризис стал глотком свежего воздуха для компании, которая столкнулась с неожиданными операционными проблемами на фоне роста долговой нагрузки. Разберем аргументы за и против покупки акций. Аргументы за:

- снижение долговой нагрузки;

- рост EBITDA и продаж; (на 2021 год менеджмент настроен оптимистично)

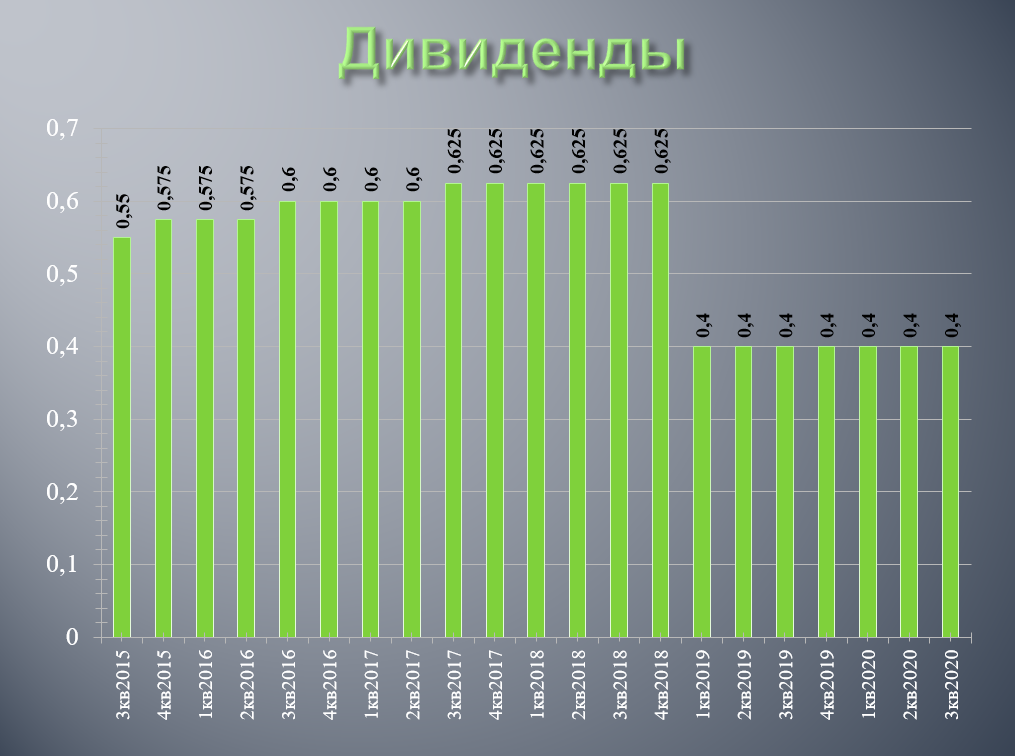

- приличные дивиденды;

- устойчивость бизнеса; (он контр цикличен и отлично подходит для диверсификации)

Аргументы против:

- достаточно высокие мультипликаторы; (EV\EBITDA = 10 это верхняя граница справедливой оценки по моему мнению)

- весьма умеренный среднесрочные перспективы; (бизнес не сможет расти быстрее чем на 5-7% в год)

- огромные нематериальные активы более чем в 70 млрд. Как показывает практика, списываются они так же быстро, как появляются на балансе;

- косяки менеджмента в прошлом. Слишком увлекались выкупом акций, (в долг!!!!) покупали неэффективные бренды, упустили тренд на здоровое питание, попадались на корректировках отчетности;

Коронакризис позволил KHC решить ворох проблем и стабилизировать ситуацию в бизнесе. Компания платит не плохие дивиденды, но среднесрочный потенциал роста не очень большой. Считаю, что это неплохая история для большого диверсифицированного портфеля с упором на дивидендную стратегию. При более агрессивном стиле инвестирования (скажем, как у меня) я бы покупать акции не стал.

Полезные ссылки

Бронислав Шаров