19 ноября 2020, 15:27

Мечел. Обзор финансовых показателей за 3-ий квартал 2020 года. Рассмотрим отчет и распишем главные драйверы на 2021.

Инвест привет!

Многие не понимают, что такого в Мечеле. Плохой менеджмент, куча долгов, Эльгу продали, курсовые бьют и тд, и тп. Хочется напомнить, что анализ на эмоциях полезен в реально жизни. (хотя нет...там тоже вреден)На фондовом же рынке лучше максимально их отключить.

Операционный отчет вышел ровный. Не ахти так сказать...

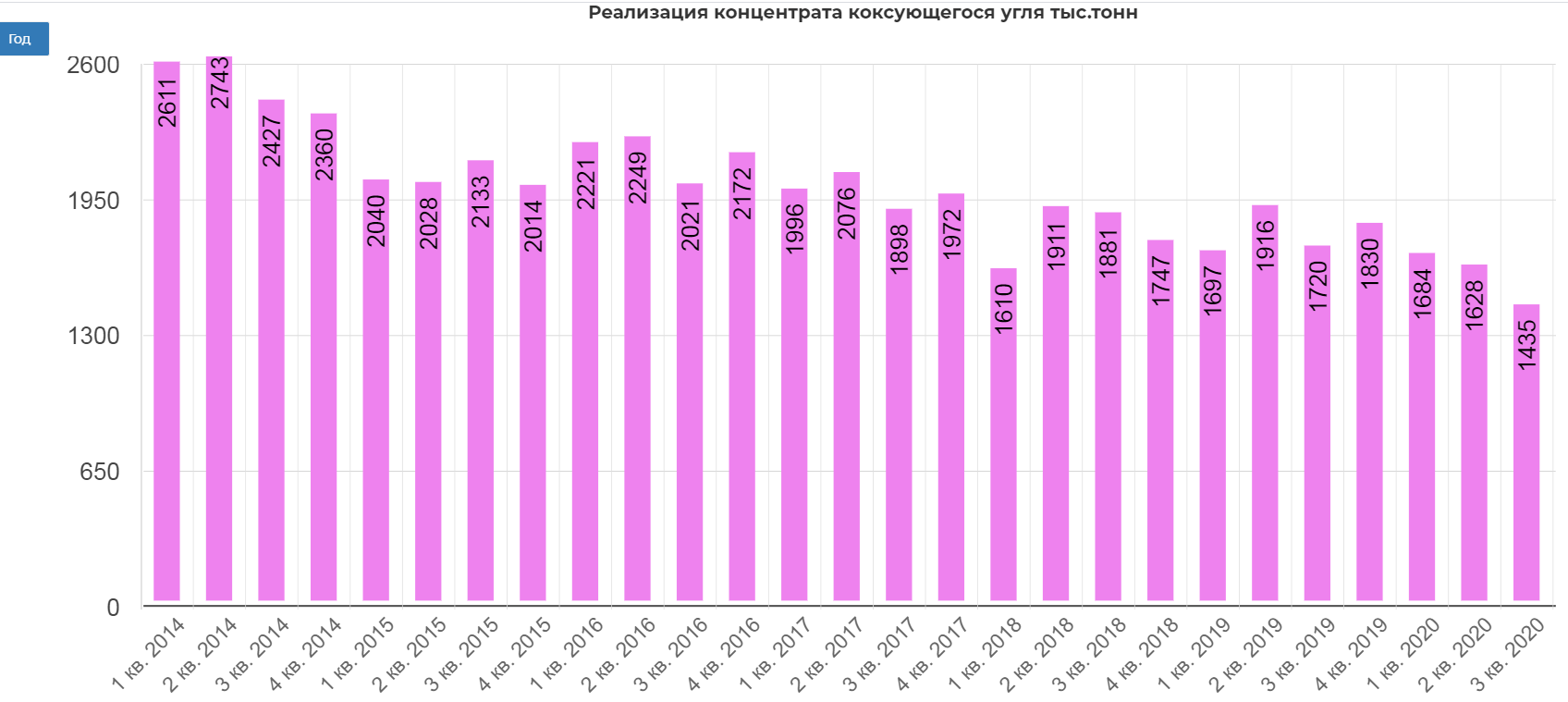

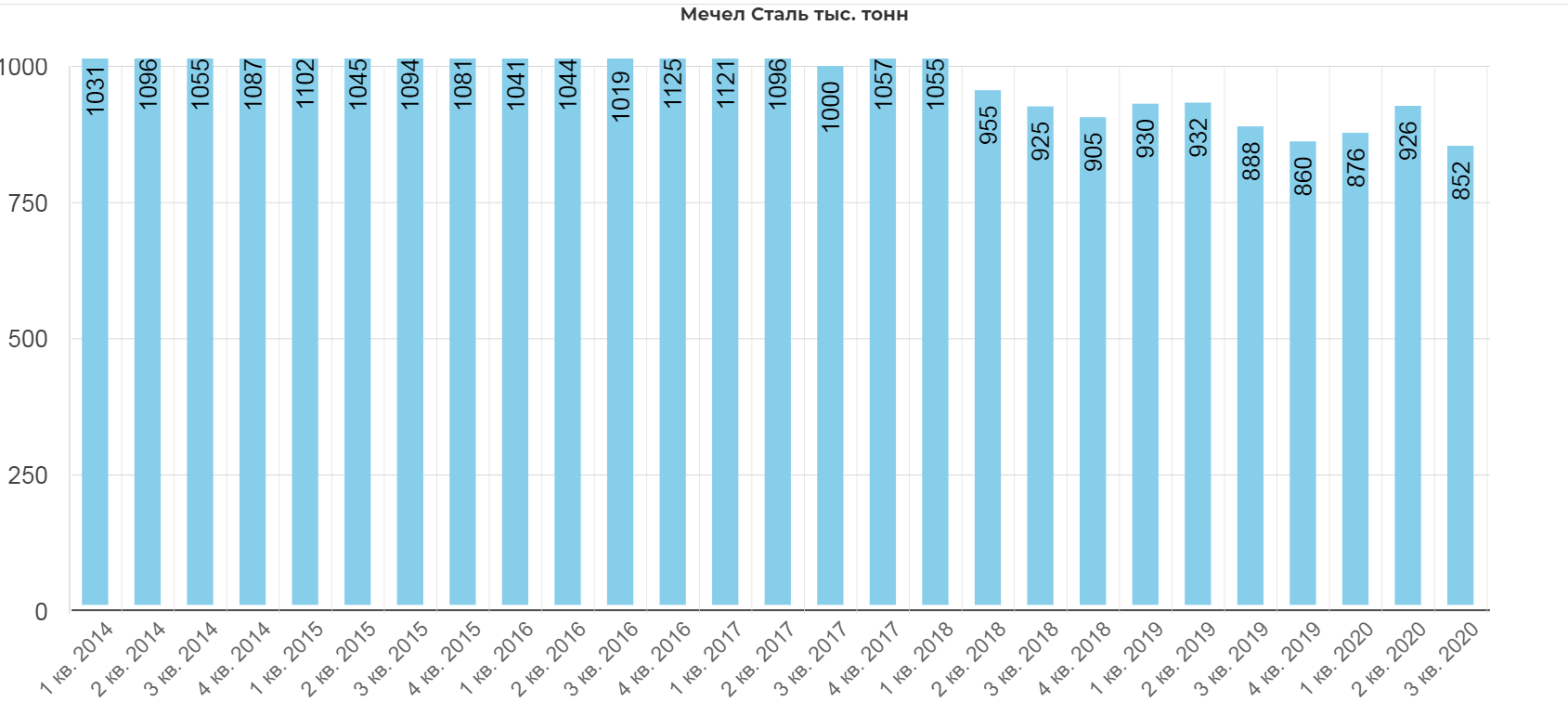

Металлургический дивизион Группы «Мечел» в 3-м квартале текущего года уменьшил производство чугуна на 5% и выплавку стали на 8% в связи с ремонтами оборудования на Челябинском меткомбинате. При этом в готовой продукции снижение производства стали в наибольшей степени затронуло наименее маржинальный рядовой сортовой прокат, в то время как наиболее рентабельная продукция рельсобалочного стана – балка – наоборот приросла в объемах.

Металлургический дивизион Группы «Мечел» в 3-м квартале текущего года уменьшил производство чугуна на 5% и выплавку стали на 8% в связи с ремонтами оборудования на Челябинском меткомбинате. При этом в готовой продукции снижение производства стали в наибольшей степени затронуло наименее маржинальный рядовой сортовой прокат, в то время как наиболее рентабельная продукция рельсобалочного стана – балка – наоборот приросла в объемах.

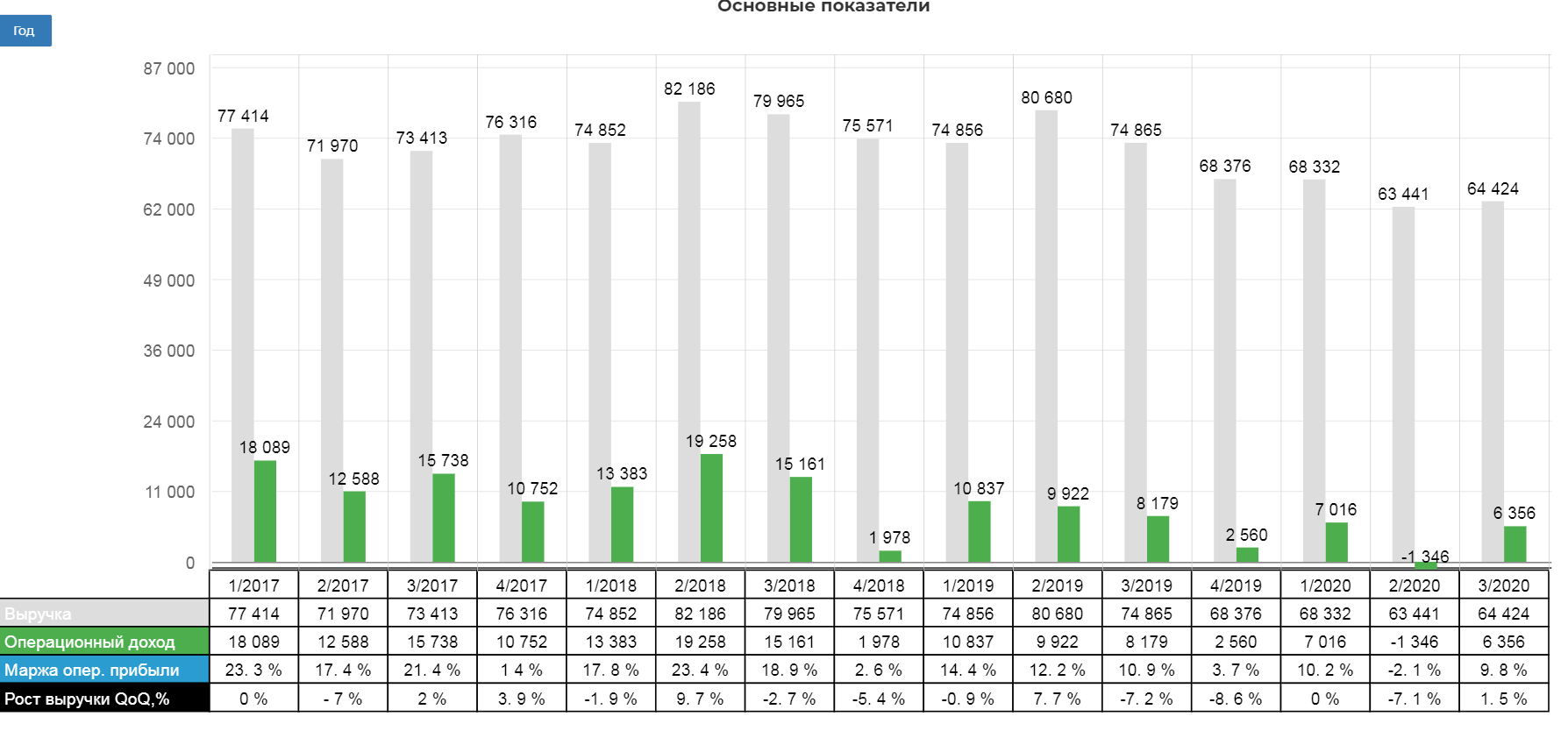

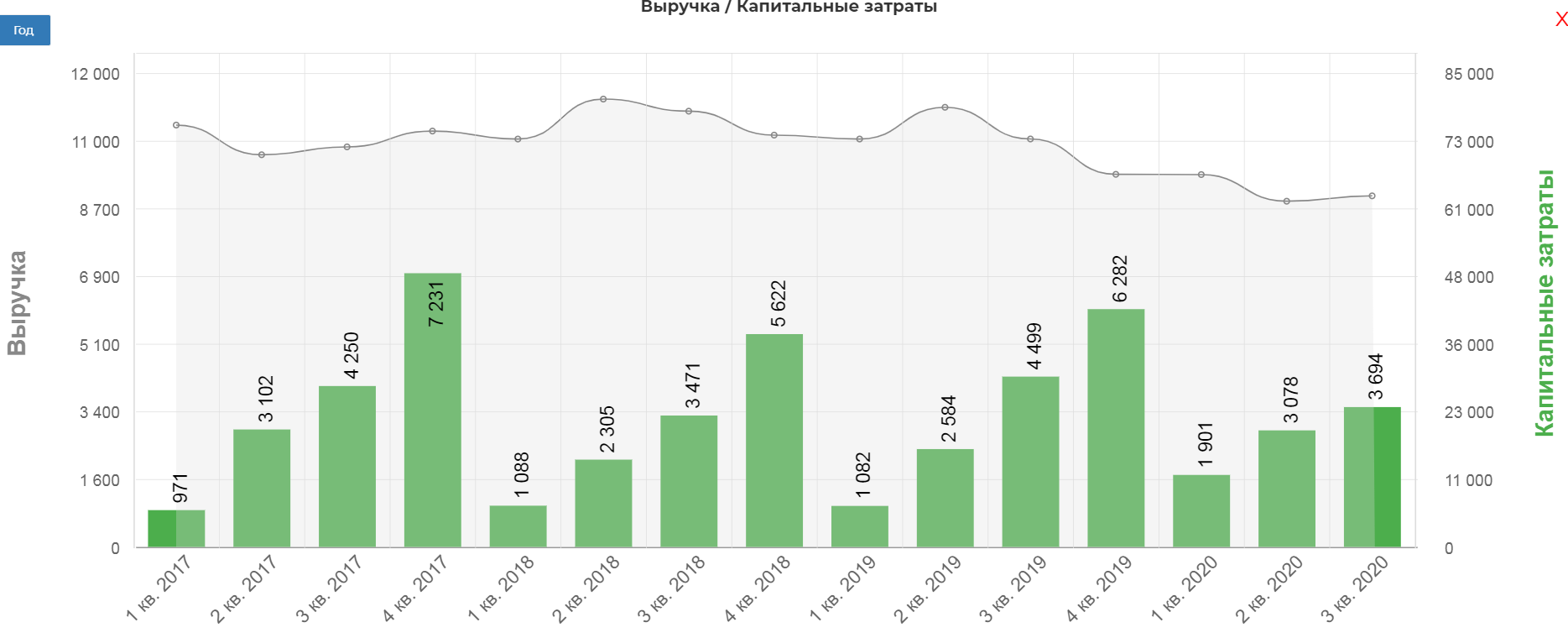

Выручка снизилась на 14%, составив 64 млрд. рублей, тогда как операционная прибыль сократилась на 22%, составив 6,3 млрд. рублей.

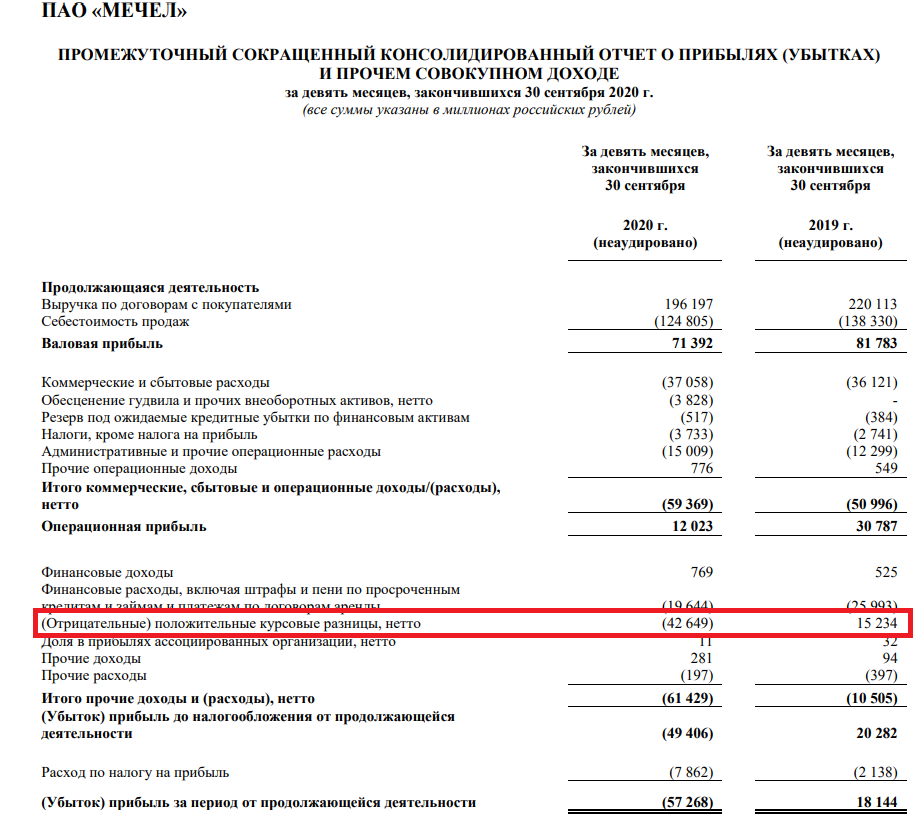

Чистая прибыль ухудшилась на бесконечно число %, составив 25,7 млрд. рублей.

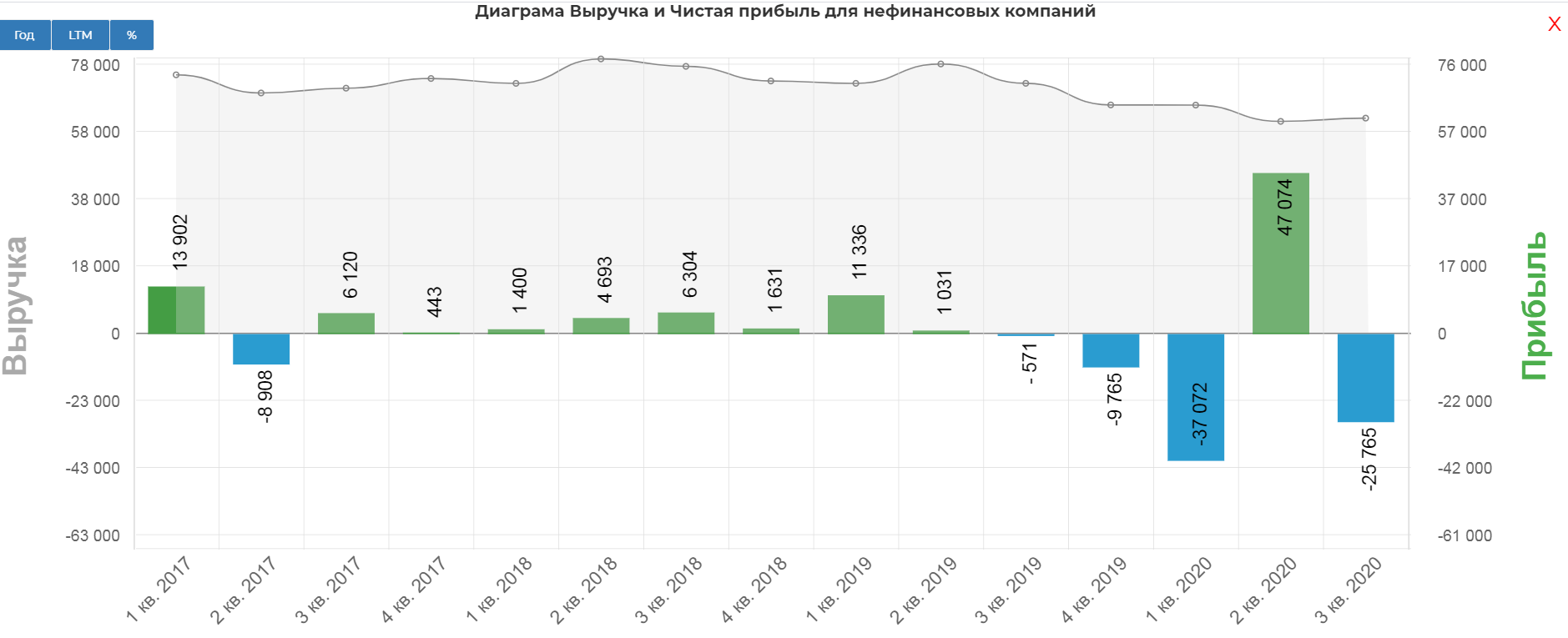

Главный виновник "Курсовые разницы". Убыток, приходящийся на акционеров ПАО «Мечел», составил 15,8 млрд рублей. Значительное влияние на динамику показателя оказал рост отрицательных курсовых разниц по валютной задолженности на 57,9 млрд рублей в связи с ослаблением рубля в отчетном периоде, что частично было нивелировано положительным эффектом от продажи компаний Эльгинского угольного комплекса.

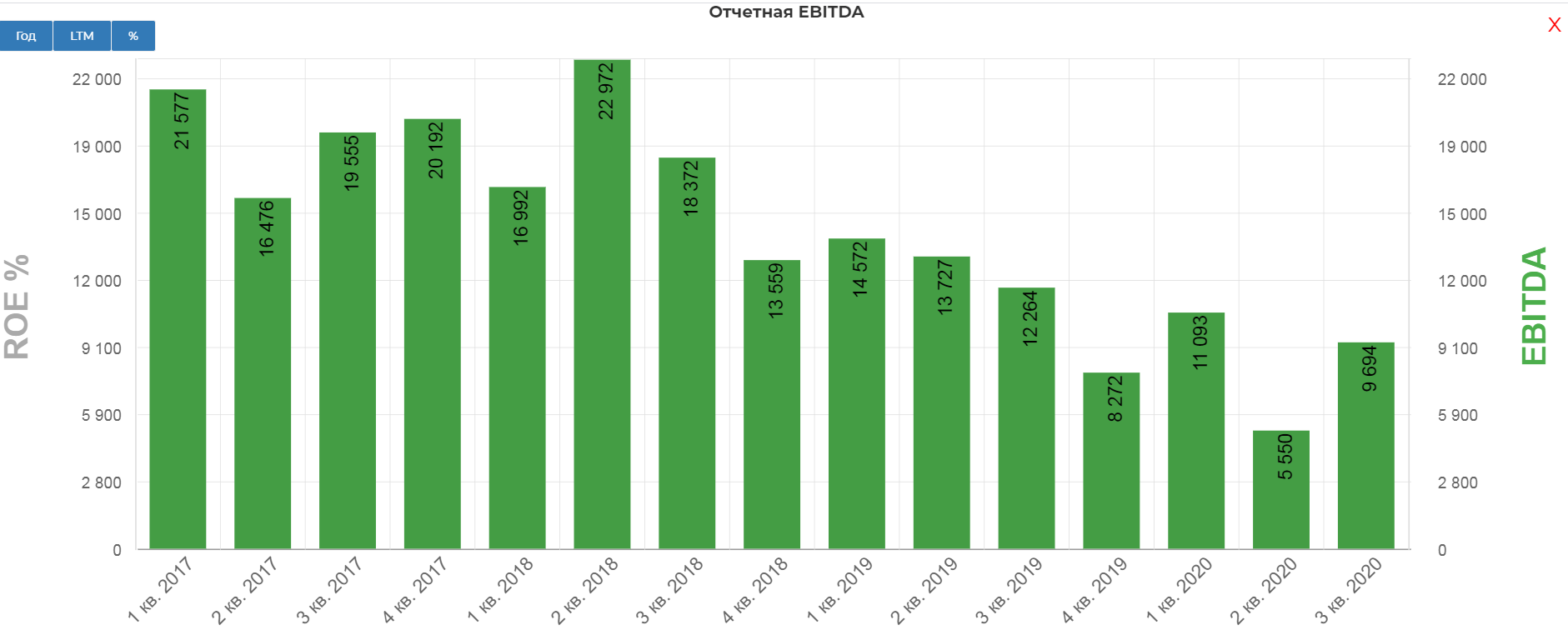

Классический показатель EBITDA за 9 месяцев 2020 года составил 26,3 млрд рублей. За третий квартал 2020 показатель EBITDA составил 9,6 млрд. рублей.

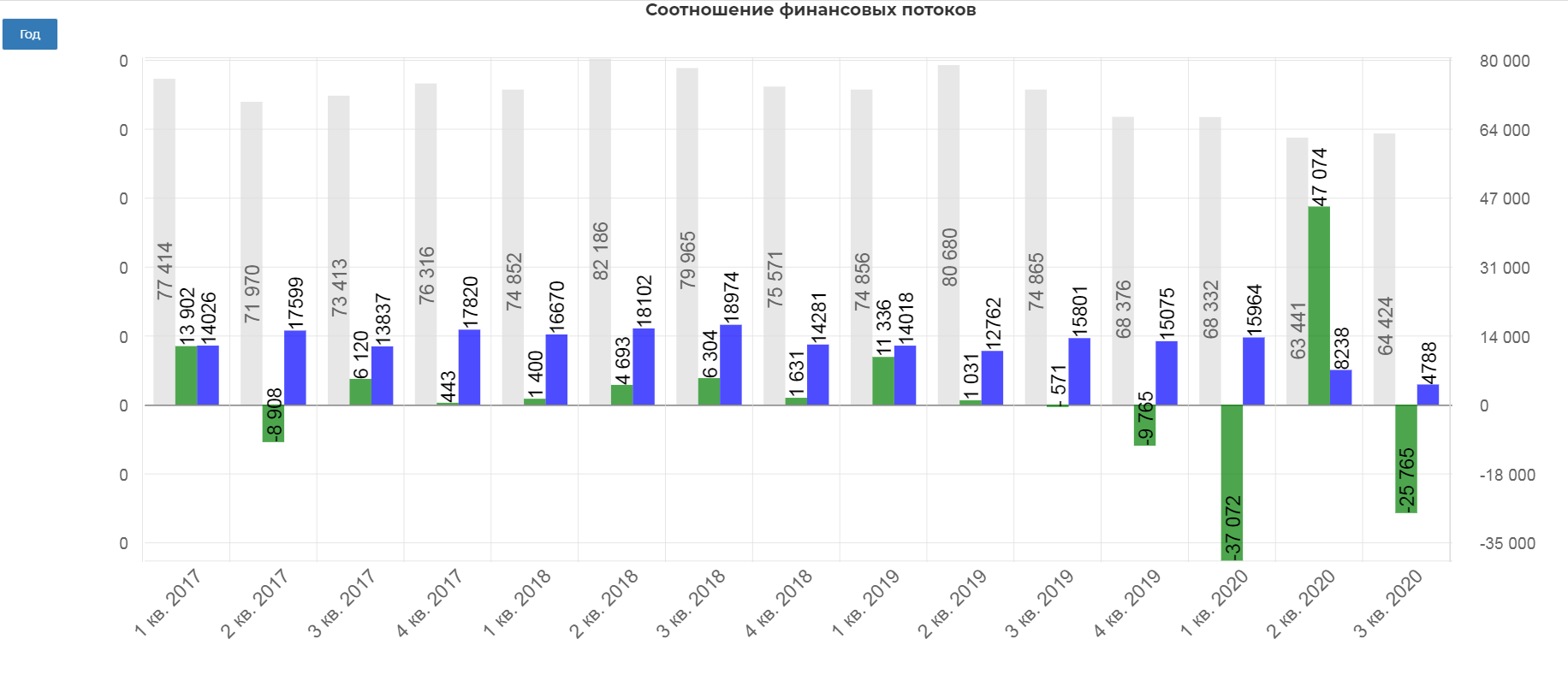

Операционный денежный поток от основной деятельности в третьем квартале 2020 года снизился до 4,8 млрд рублей по сравнению с 8,3 млрд рублей во втором квартале 2020 года. Основной причиной является снижение спроса и рыночной конъюнктуры на основную продукцию Группы, а также ухудшение показателей оборачиваемости денежных средств на фоне глобальной экономической ситуации, связанной с распространением новой коронавирусной инфекции в 2020 году.

Капитальные затраты не получилось нарастить, по итогу 9 мес. они составили 3,6 млрд.

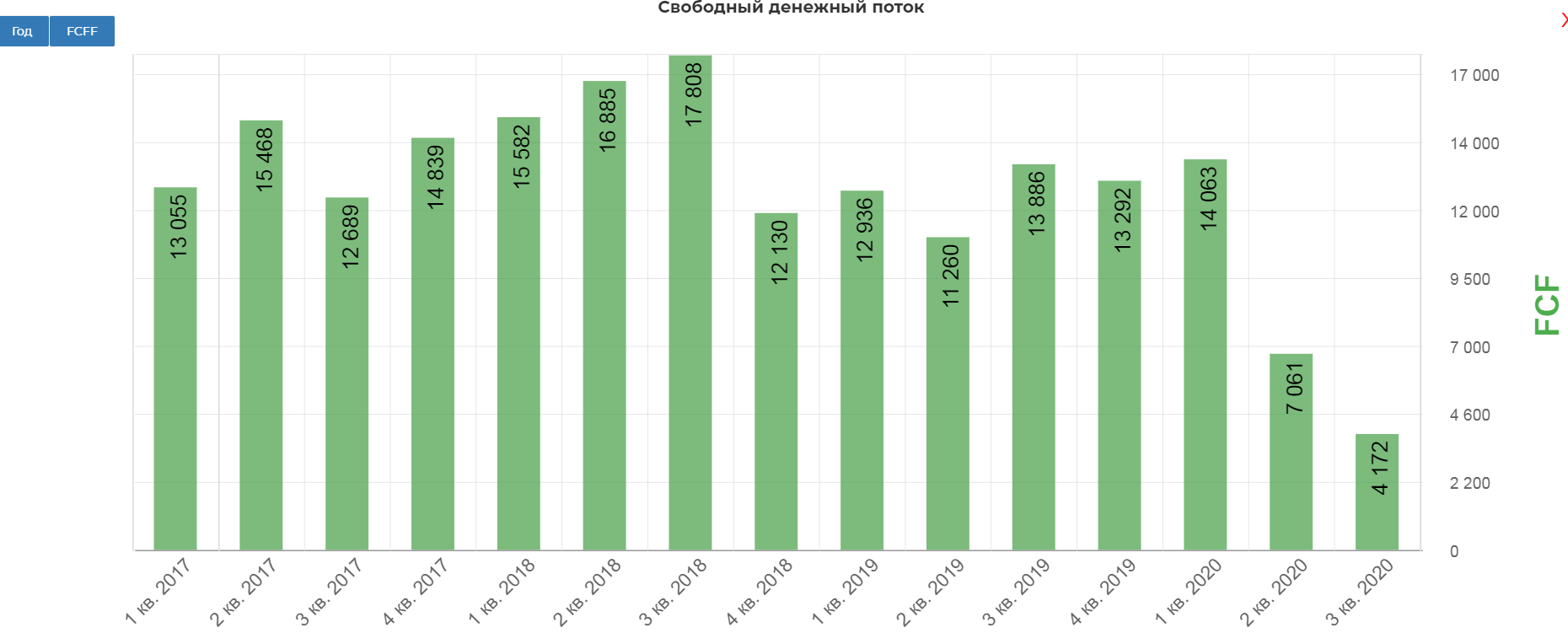

В итоге свободный денежный поток снизился до 4,1 млрд. рублей.

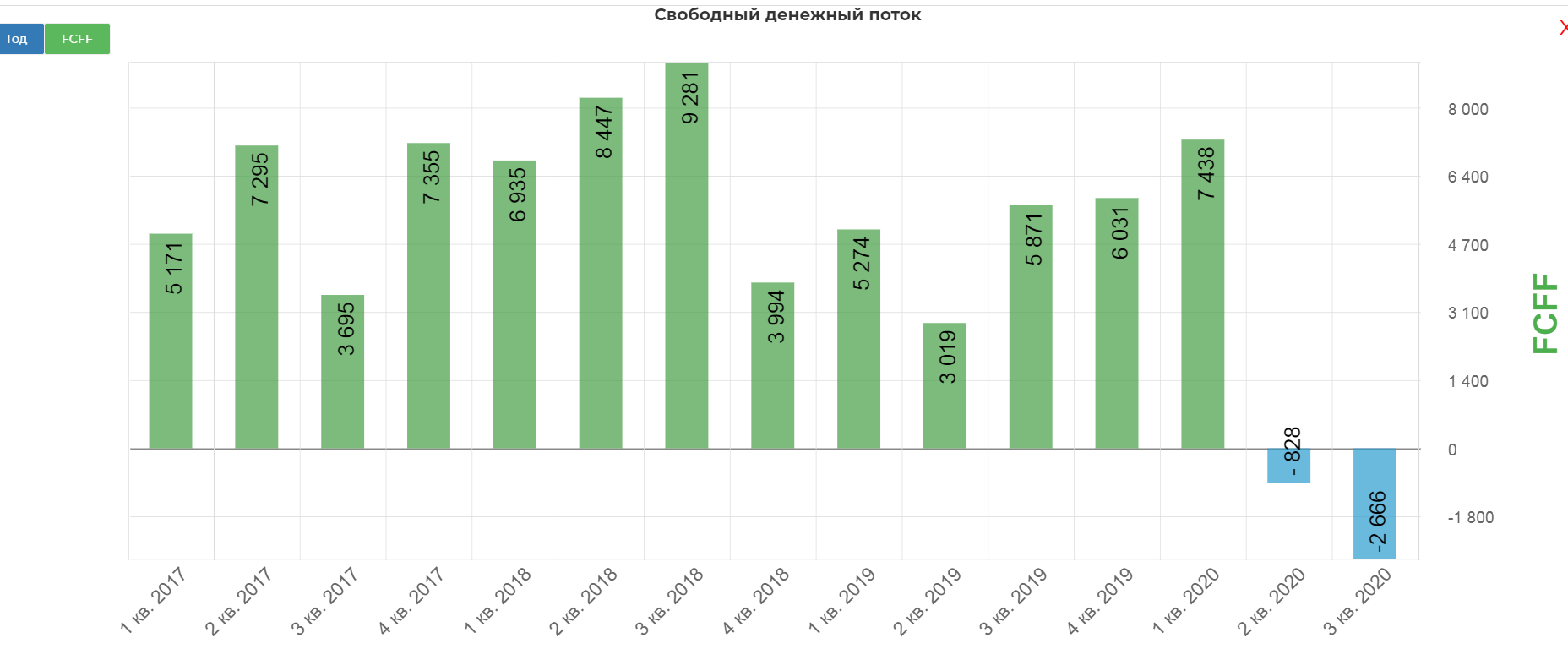

С учетом процентных платежей, СДП составил 2,6 млрд. рублей.

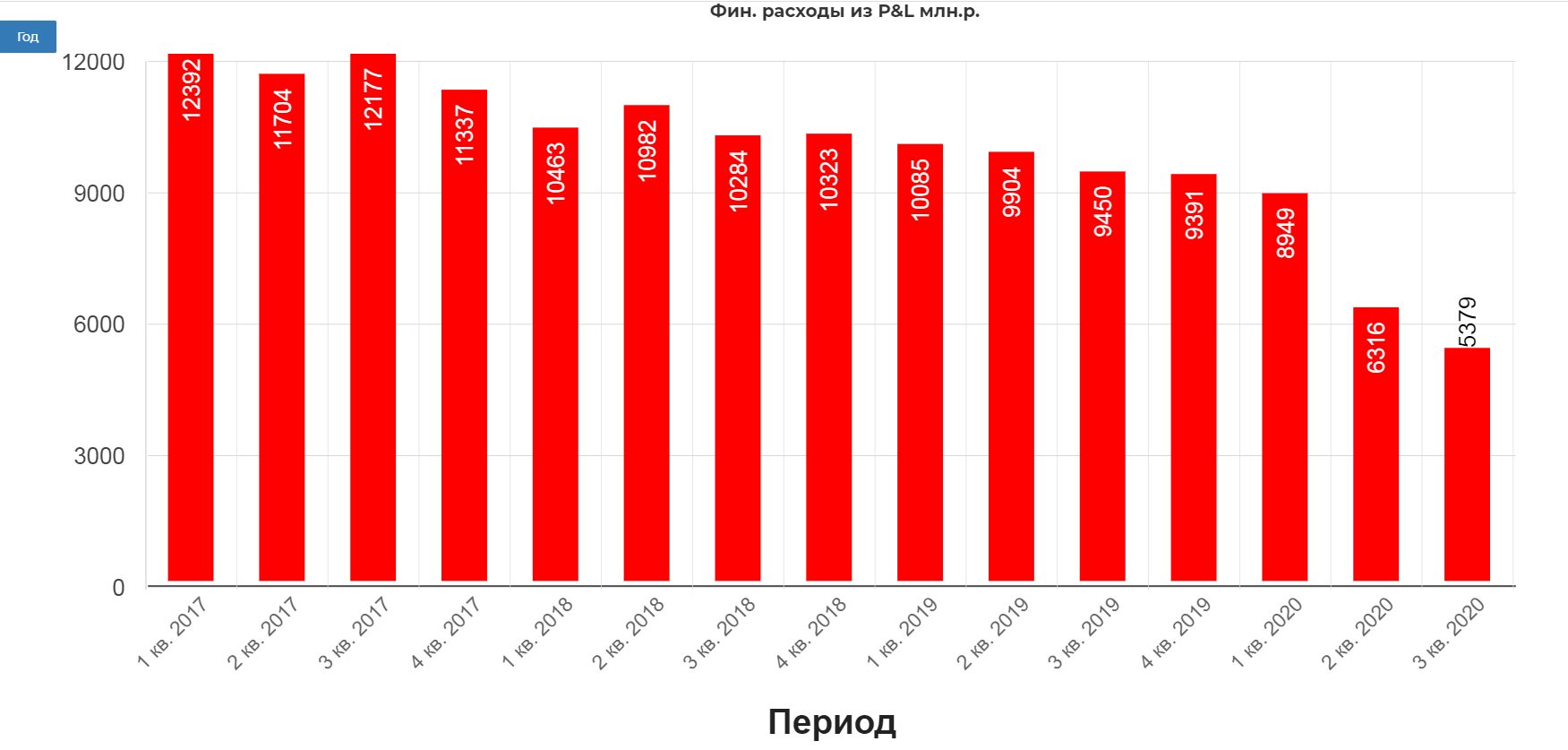

Финансовые расходы Группы в третьем квартале 2020 года уменьшились на 1 млрд рублей до 5,4 млрд рублей с 6,4 млрд рублей во втором квартале 2020 года. За девять месяцев 2020 года в сравнении с девятью месяцами 2019 года финансовые расходы снизились на 6,3 млрд рублей или на 24%. Это произошло в связи с погашением части кредитов ГПБ и ВТБ за счет продажи компаний Эльгинского угольного комплекса и со снижением ключевой ставки Банка России.

Обратите внимание как сильно сократились процентные платежи. Все это положительно влияет на дивиденды через размер ЧП,

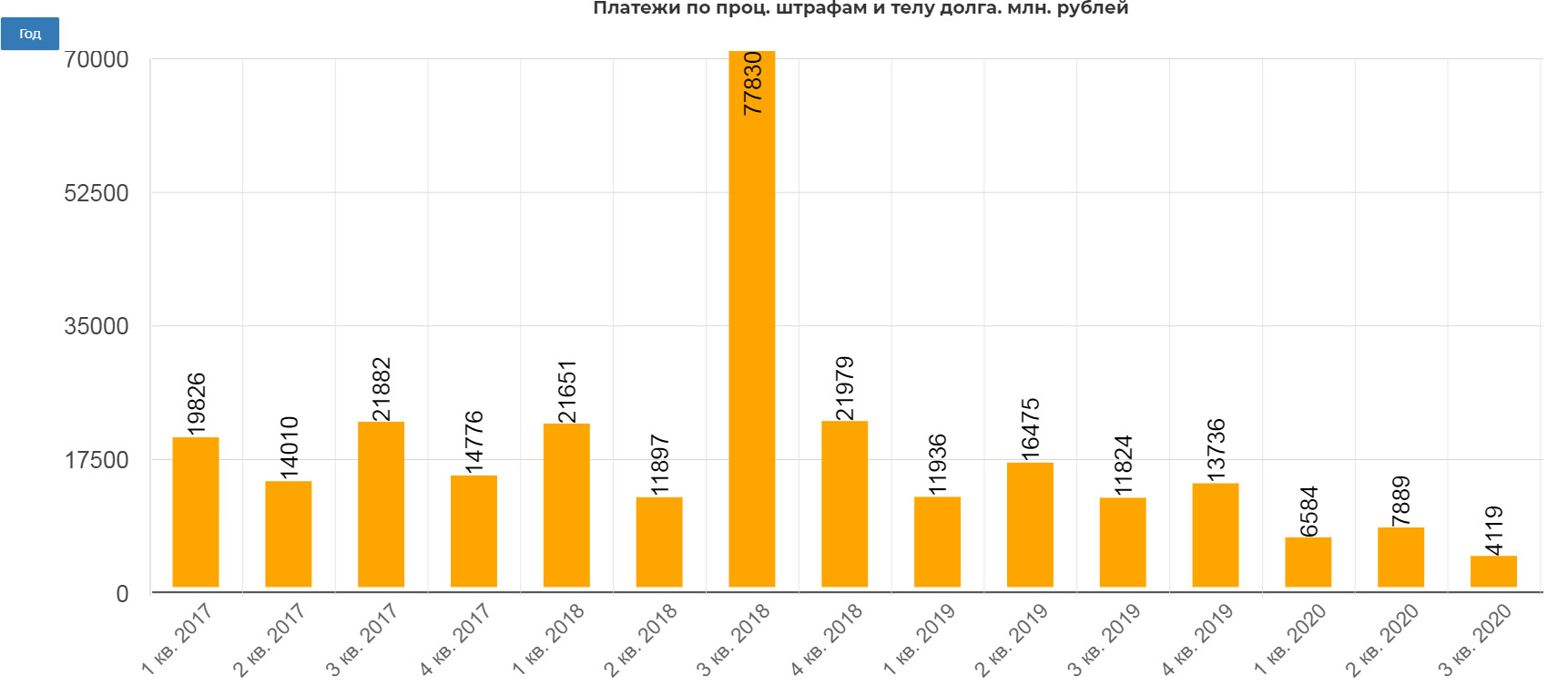

Эти же факторы повлияли на снижение суммы выплаченных процентов, включая капитализированные проценты и проценты по договорам аренды. В третьем квартале 2020 года этот показатель составил 4,1 млрд рублей по сравнению с 7,9 млрд рублей во втором квартале 2020 года. За девять месяцев 2020 года сумма выплаченных процентов снизилась по сравнению с аналогичным показателем за девять месяцев 2019 года на 5,3 млрд рублей и составила 18,6 млрд рублей.

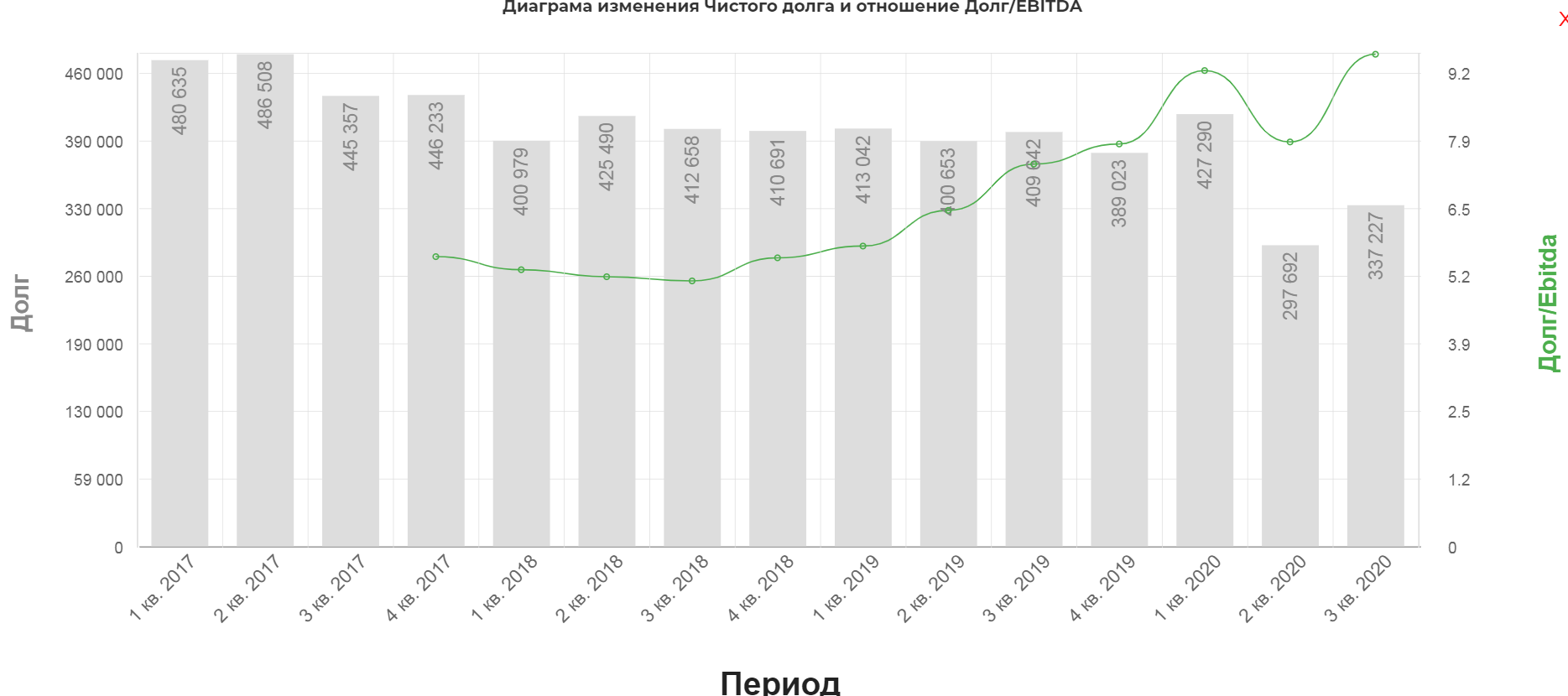

Чистый долг Группы без пеней, штрафов и опционов на 30 сентября 2020 года уменьшился на 64,3 млрд рублей в сравнении с аналогичным показателем на конец 2019 года и составил 336,1 млрд рублей. Это изменение обусловлено чистым погашением кредитов на 94 млрд рублей, преимущественно в связи с погашением кредитов ГПБ и ВТБ за счет средств от продажи активов и уменьшением долга в связи с эффектом от прекращенной деятельности в результате выбытия компаний Эльгинского угольного комплекса на сумму 9,5 млрд рублей, что частично было нивелировано отрицательной курсовой разницей в сумме 42,7 млрд рублей из-за ослабления рубля по отношению к доллару США и евро.

По состоянию на текущую дату стоимость долгового портфеля составляет 5,5% к начислению и 5,4% к уплате.

Структура кредитного портфеля изменилась и на текущий момент составляет: 54% в рублях, оставшаяся часть - в иностранной валюте. Доля банков с государственным участием составляет 86,7%.

Отсюда имеем два фактора, помимо пандемии и операционных результатов, влияющих на размер ЧП. Это курсовые разницы и снижение процентных платежей. Поэтому драйверами в 2021 выступят:

положительная переоценка курсовой разницы. Чем выше закроется доллар относительно рубля 31 декабря 2020, тем выше вероятность положительной переоценки в 2021;

снижение размера процентных платежей.

минусы:

мутный, жутко мутный менеджмент. Очень очень мутный менеджмент. Это делает любую инвестицию в Мечел рискованной.

Владелец в отличии от других металлургических компании, не привязал размер дивидендов к FCF, а привзял к ЧП. Видимо не сильно то и нуждается в выплатах.

Технически на обычке хорошая трендовая с большого фрейма.

Для фрефов нужно еще одно касание в районе 72 рублей.

Вывод: Основной разворот в отчетности мечела начнется в мае, а ключевой датой является 31 декабря 2020. Всегда при инвестициях в Мечел, нужно помнить о высоком риске.

Полезные ссылки

Жека Аксельрод