17 ноября 2020, 17:14

МТС: разбор отчета за 3 квартал 2020 года.

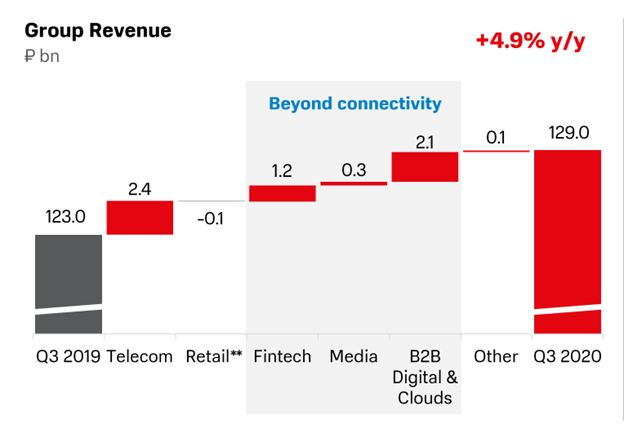

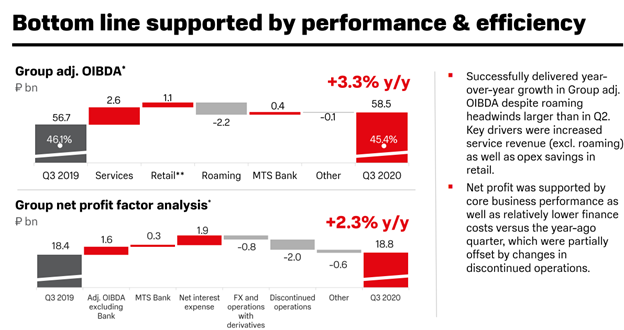

Выручка по итогам 3 квартала 2020 года увеличилась на 4,9% по сравнению с аналогичным периодом 2019 года и составила 129 млрд рублей.

Чистая прибыль выросла на 2,3% год к году до 18,82 млрд рублей.

Основной вклад в рост выручки принесли прочие направления бизнеса.

Которые достаточно быстро растут и в будущем будут составлять значимую долю в структуре доходов компании.

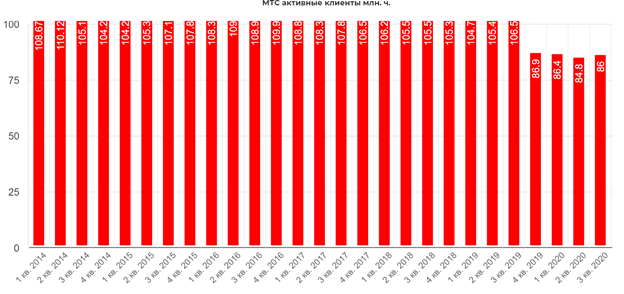

Основной бизнес уже давно перестал расти. Провал в абонентах — это продажа дочки МТС «Украина».

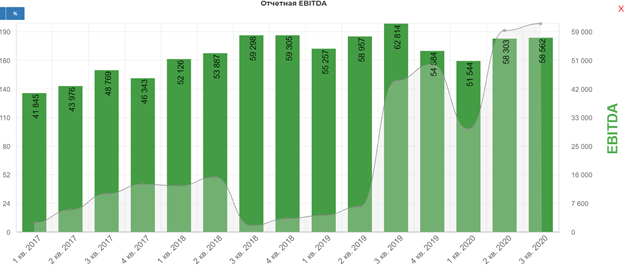

EBITDA группы снизилась год к году из-за ухода МТС «Украина» из показателей.

Скорректированный показатель рассчитанный самой компании вырос на 3,3% год к году до 58,5 млрд. рублей.

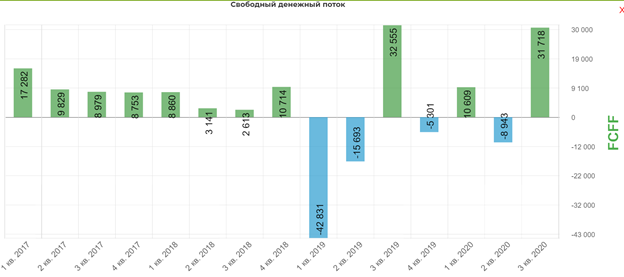

Денежный поток за вычетом % расходов (FCFF) в 3 квартале 2020 года без значительного изменения к прошлому году (с корректировкой на МТС Украину).

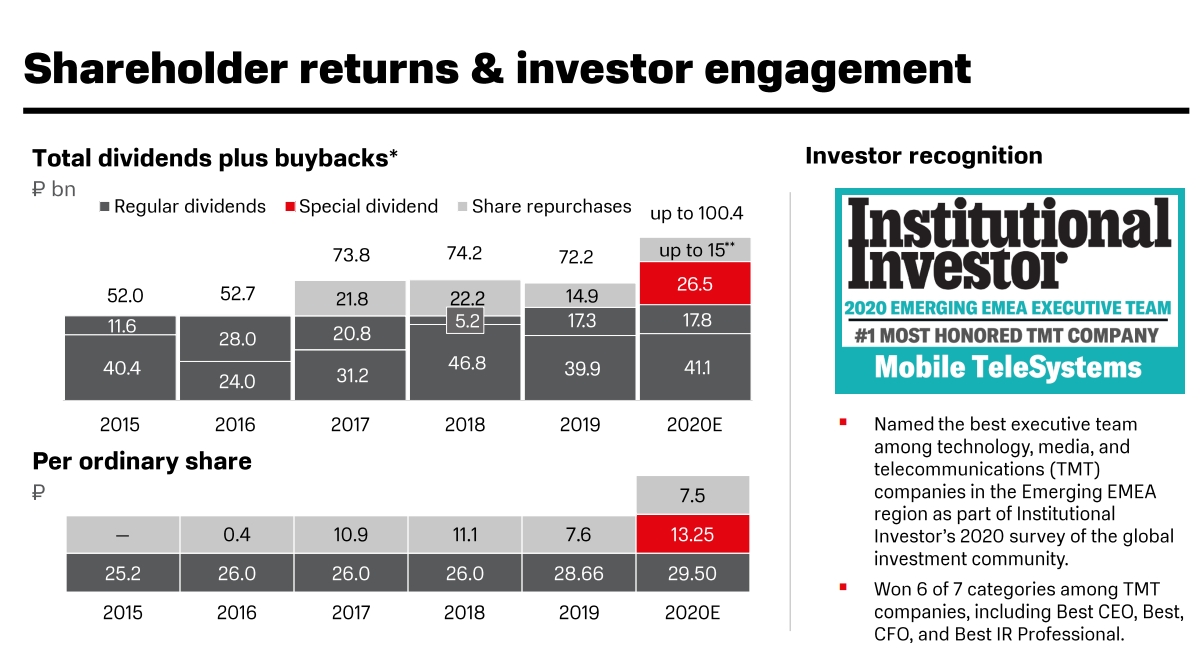

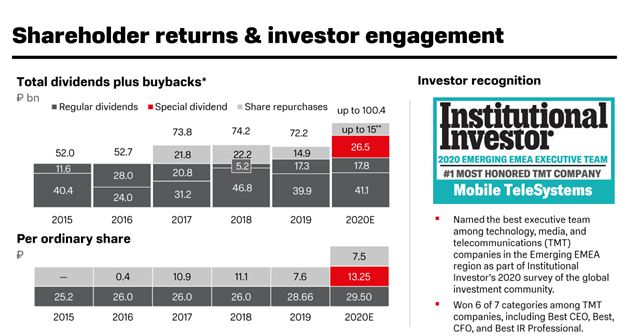

Компания очень щедра со своими акционерами.

Стабильные дивиденды, спец. дивиденды от продажи активов, постоянный байбек. Хорошая дойная корова для инвесторов.

При этом всем долговая нагрузка остаётся стабильной, а показатель долг / EBITDA находится на комфортном уровне.

Комментарий менеджмента.

Сегодня я рад сообщить, что МТС добилась еще одного солидного набора результатов за третий квартал 2020 года. Мы успешно преодолели встречные ветры COVID-19 и добились роста выручки группы на 4,9% в годовом исчислении, достигнув129,0 млрд руб.

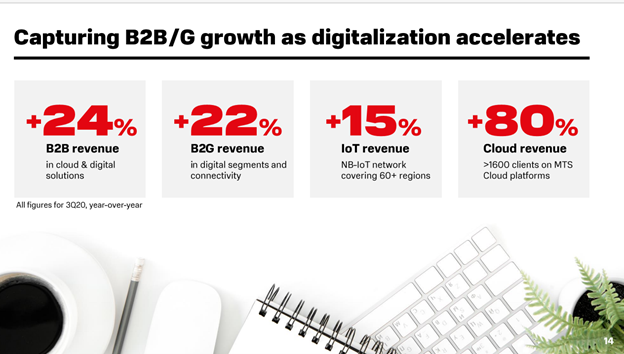

В частности, наши сегменты за пределами подключения — Fintech, Media, Cloud & Digital Решения — опередили основные телекоммуникационные услуги и внесли свой вклад более чем в половину годового роста топ-линии.

Скорректированная OIBDA группы также выросла на солидные 3,3% и достигла 58,5 млрд рублей. Обнадеживает то, что в третьем квартале мы увидели, как многие последствия COVID-19 начали ослабевать.

Наши магазины в России возобновили работу в основном нормальные операции и МТС-Банк вернулись к прибыльности по мере прояснения макроэкономической картины.

Тем не менее, некоторые проблемы остаются, и в третьем квартале мы наблюдали резкое снижение доходов от международного роуминга в годовом исчислении, поскольку ограничения на поездки привели к сокращению сезона летних отпусков.

Тем не менее я уверен, что наши высокие показатели в этот сложный период только еще раз подтверждают, что мы находимся на правильном пути с нашей стратегией роста CLV 2.0.

Заглядывая вперед, мы остаемся сфокусированными на том, чтобы быть лучшим оператором связи в России, а также двигаться вперед, чтобы захватить растущий потенциал роста в нашей цифровой экосистеме.

Прогноз.

Учитывая наши сильные результаты в третьем квартале, а также нашу возросшую видимость к концу 2020 года, мы повышаем наш годовой прогноз до роста выручки по крайней мере на +3% (с плоского до 3%) и роста скорректированной прибыли до 2% OIBDA (от -2% до плоского уровня) при сохранении нашего ориентира по денежным капитальным вложениям на уровне около 90 млрд руб. в течение года.

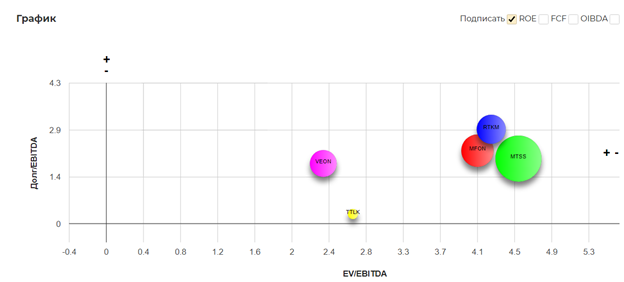

Мультипликаторы.

EV/EBITDA = 4,52

Чистый долг/EBITDA = 1,96

Вывод.

Компания хорошо прошла текущий кризис. Новые направления бизнеса компенсировали выпадающие доходы от роуминга. Щедрая дивидендная политика продолжает делать интересной данную компанию в качестве альтернативы банковскому вкладу.

Полезные ссылки

Владислав Никифоров