16 ноября 2020, 12:34

Башнефть. Обзор финансовых показателей за 3-ий квартал 2020года. Компанию принесли в жертву ОПЕК+. Сколько Башкирия насчитала дивидендов.

Инвест привет!

Роснефть принесла Башнефть и Томскнефть в жертву ОПЭК+. Добыча БН упала в 2,2 раза. (с 30 млн до 13,8 млн. бар.), а ТН в три раза с 7,5 д 2,6 млн. бар. Отсюда и ужасающе показатели компании.

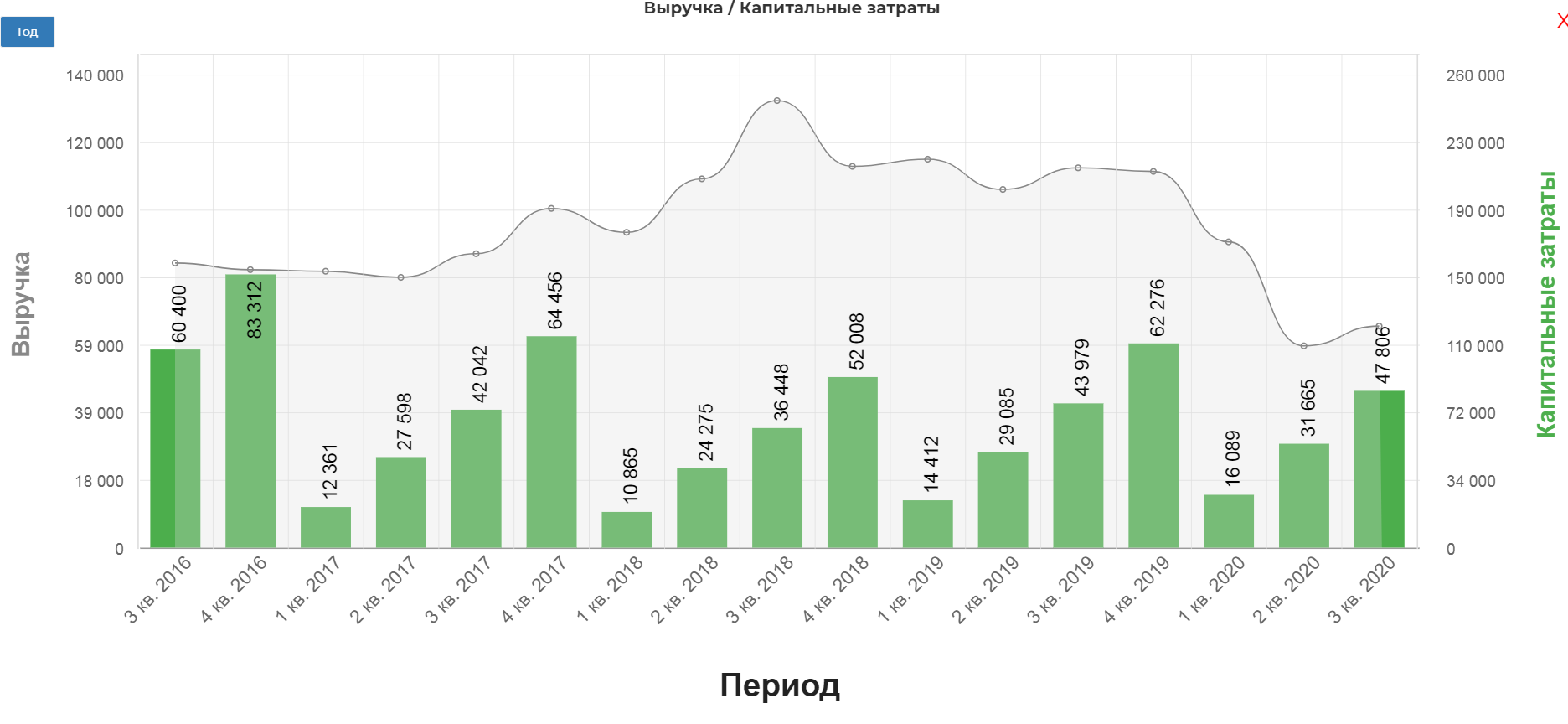

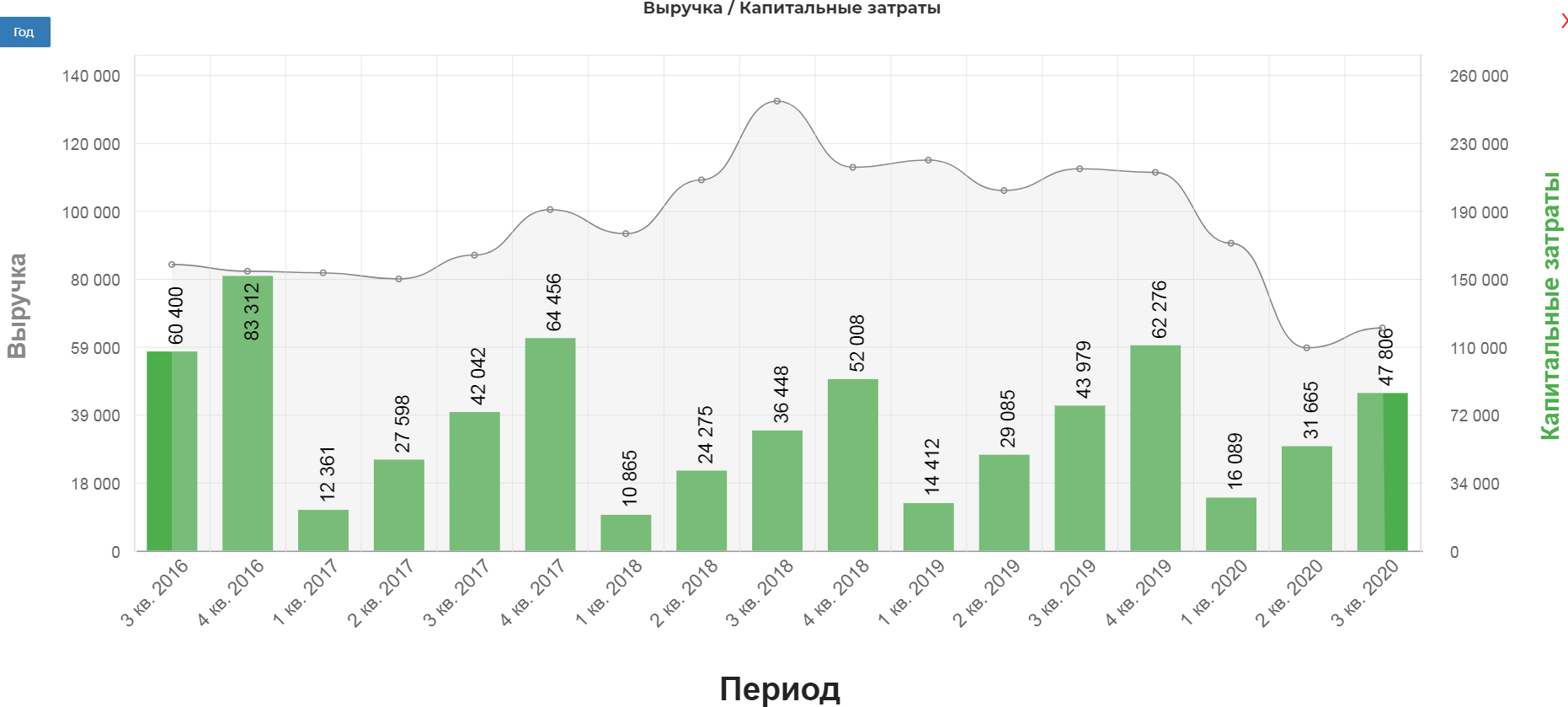

Менеджмент объясняет это технологическими особенностями, связанными с возможностью быстро нарастить добычу. И действительно в БН продолжило реализацию всех инвестиционных программ и нарастила капитальные затраты на 8% в сравнении с предыдущим периодом. (это редкий случай в секторе). На диаграмме видно 47 млрд. против 43млрд. в 2019.

Было сделано:

- реконструкция гидрокрекинга в Башнефть-Уфанефтехим;

- реконструкция комплекса производства ароматических углеводородов Башнефть-Уфанефтехим;

- инвестиционное соглашение о строительстве резервной технологической линии элементарной серы Башнефть-УНПЗ;

- организация производства гидроочистки вакуумного газойла на "РН-кат";

Инвестиции в разведку:

"Проходка эксплуатационного бурения выросла на 18%, а количество скважин увеличилось на 35%, горизонтальное бурение на 53%, горизонтальные стволы на 22%."

В будущем это увеличит нефтеотдачу пластов, а также увеличит отдачу на зрелых месторождениях.

Таким образом можно рассчитывать на взрывной рост в след. кварталах, а пока все печально:

Все это привело к слабым финансовым показателям.

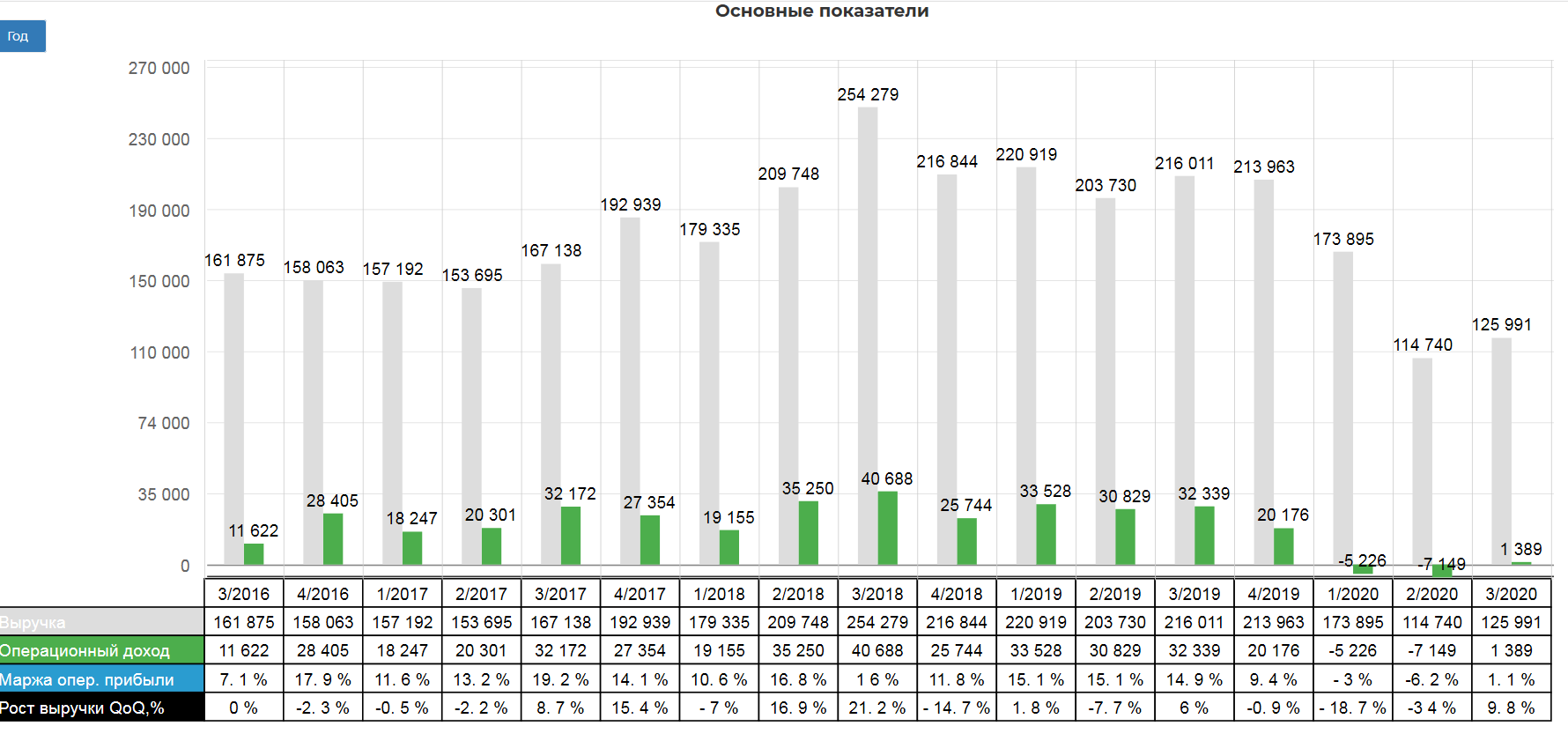

Выручка снизилась на -42% г/г, составив 125 млрд. рублей. Операционная прибыль спасибо, что не отрицательная....

Чистая прибыль упала на 90% г/г, составив 2,4 млрд. рублей.

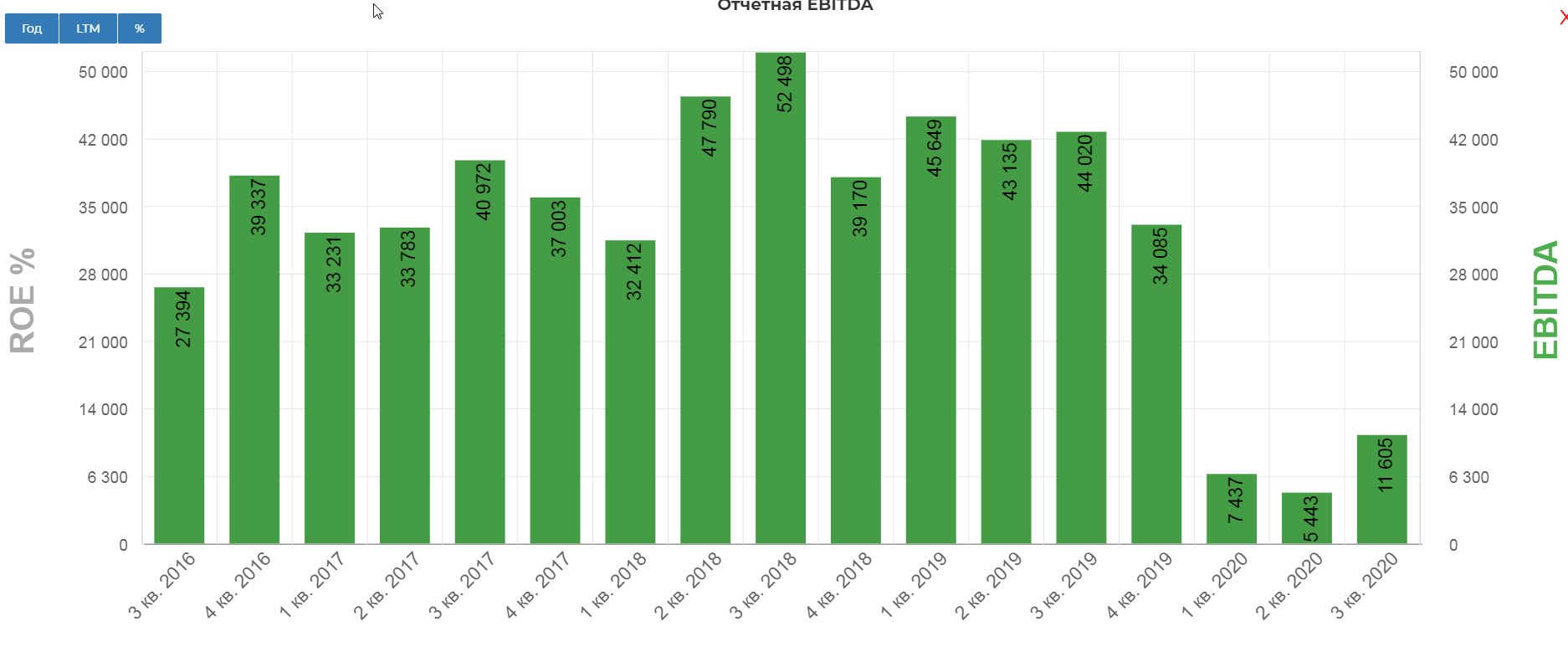

Про EBITD'у стыдно писать....

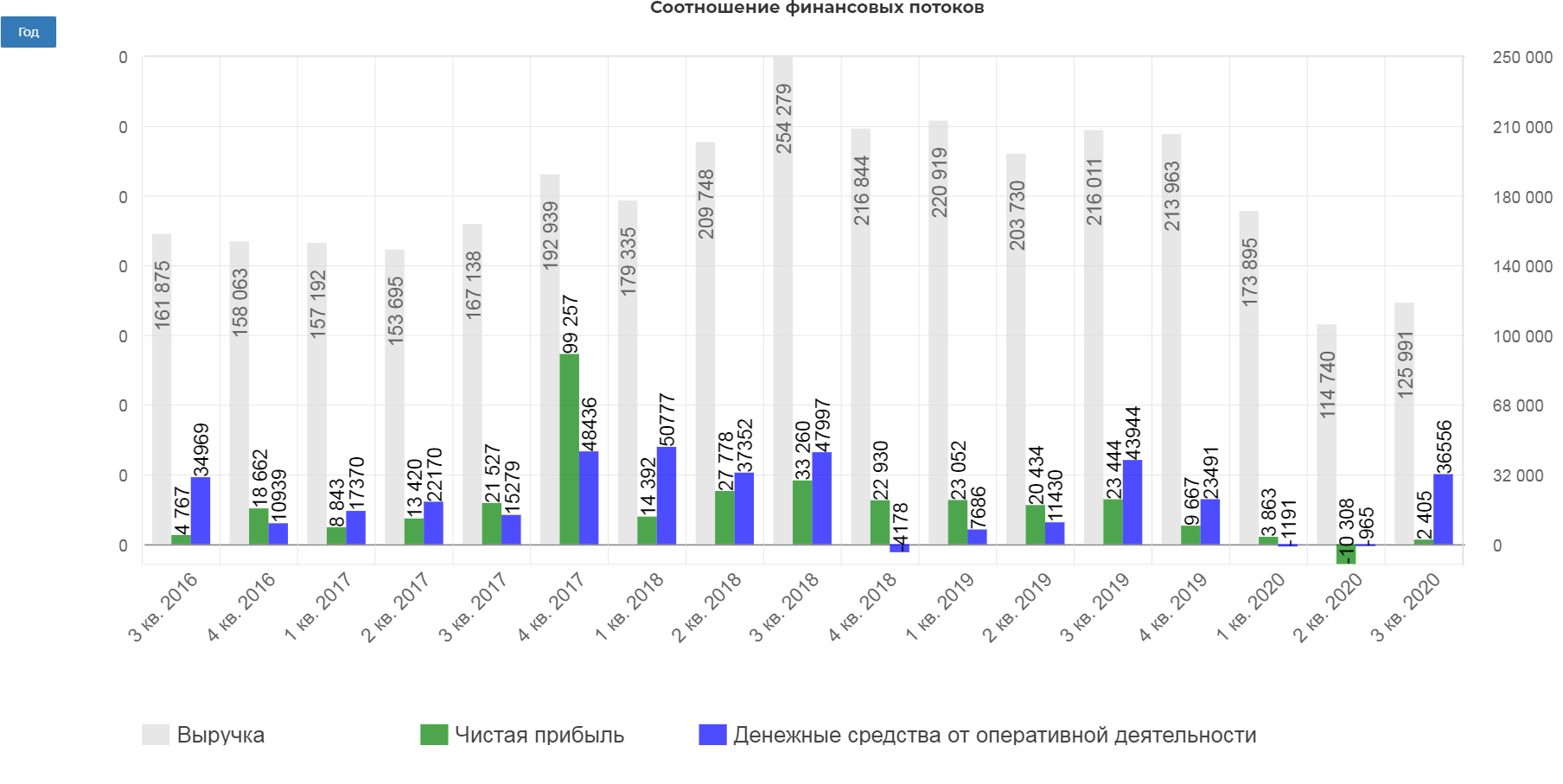

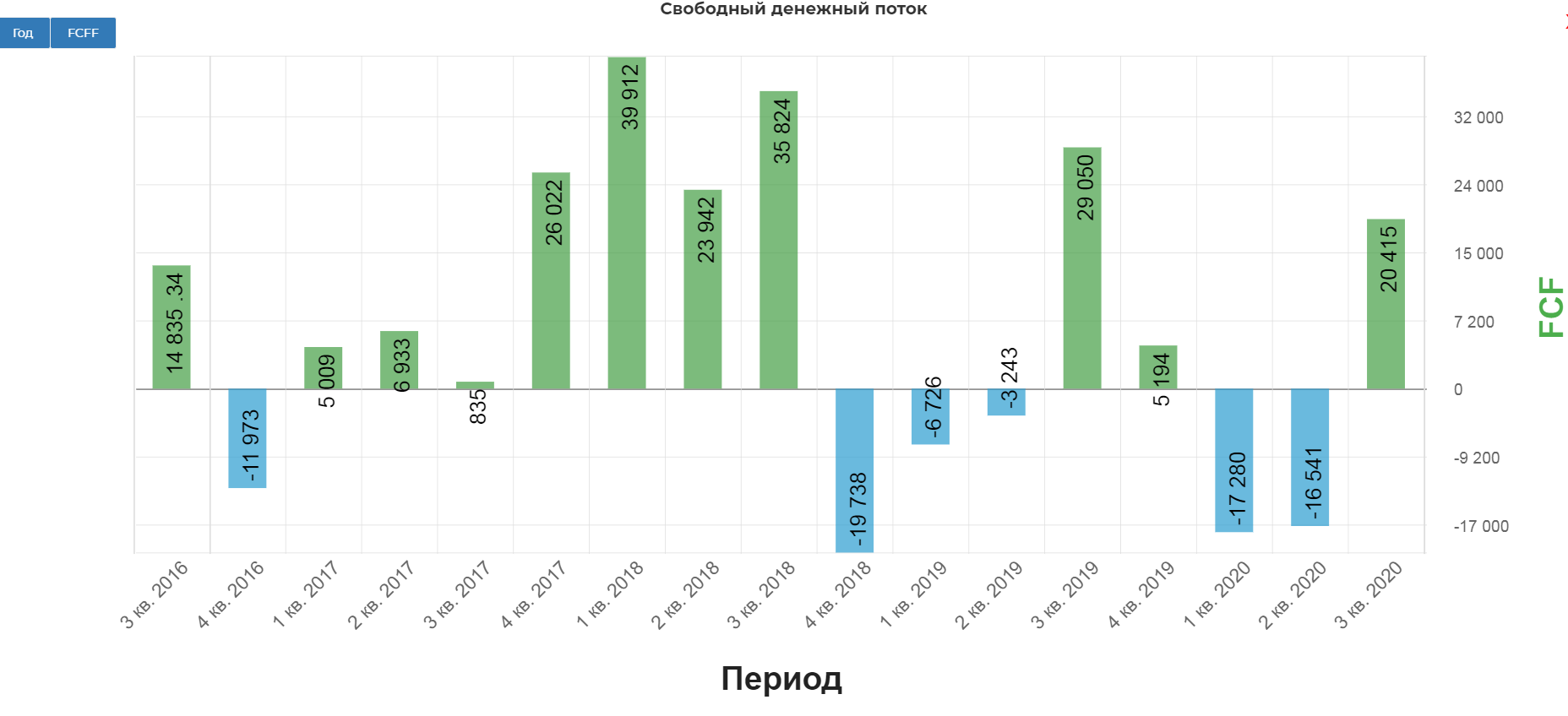

Но компания легко справляется с невзгодами. Операционный денежный поток составил 35 млрд. рублей. Отложенный спрос сделал дело.

Как говорилось выше, Башнефть в тяжелый период не снижает, а наращивает инвестиции. Капекс составил почти 48 млрд. рублей.

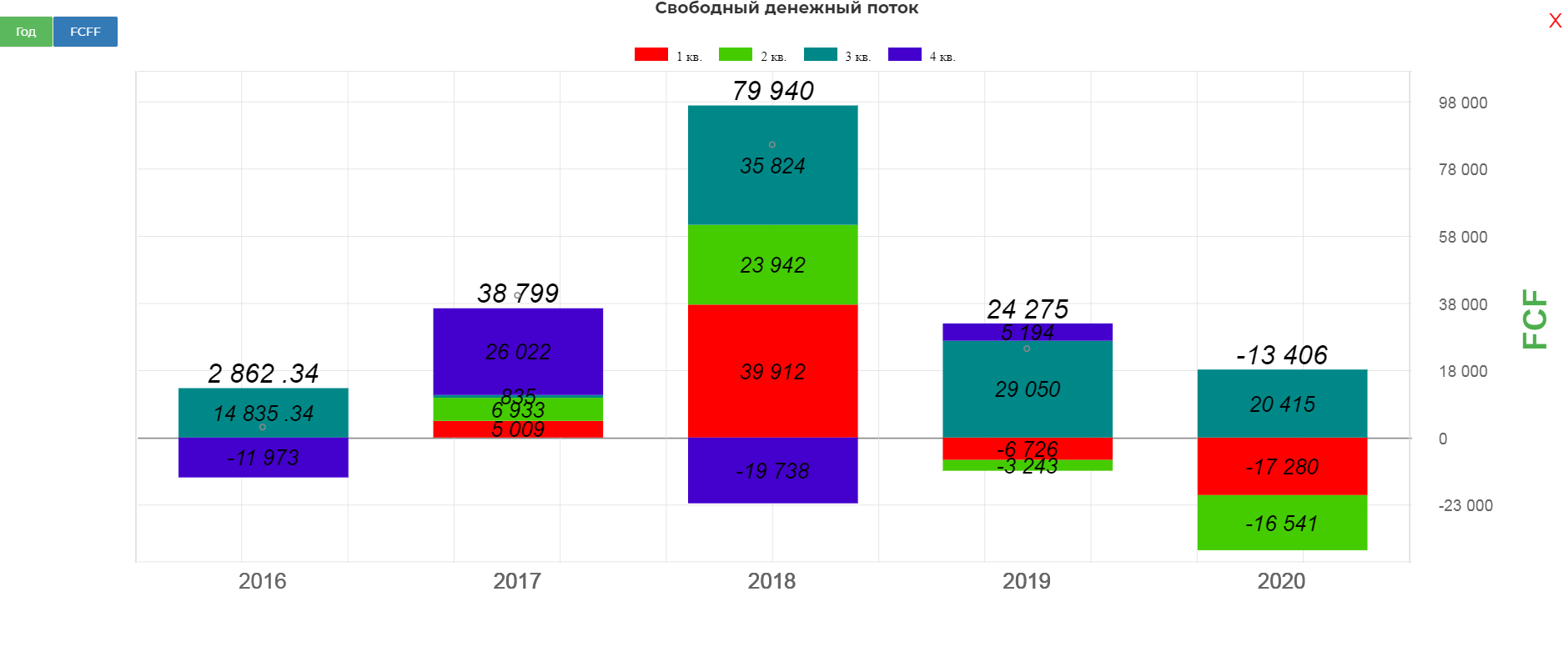

В итоге FCF составил 20 млрд. рублей.

Я думаю получится выйти в 0 по результатам года.

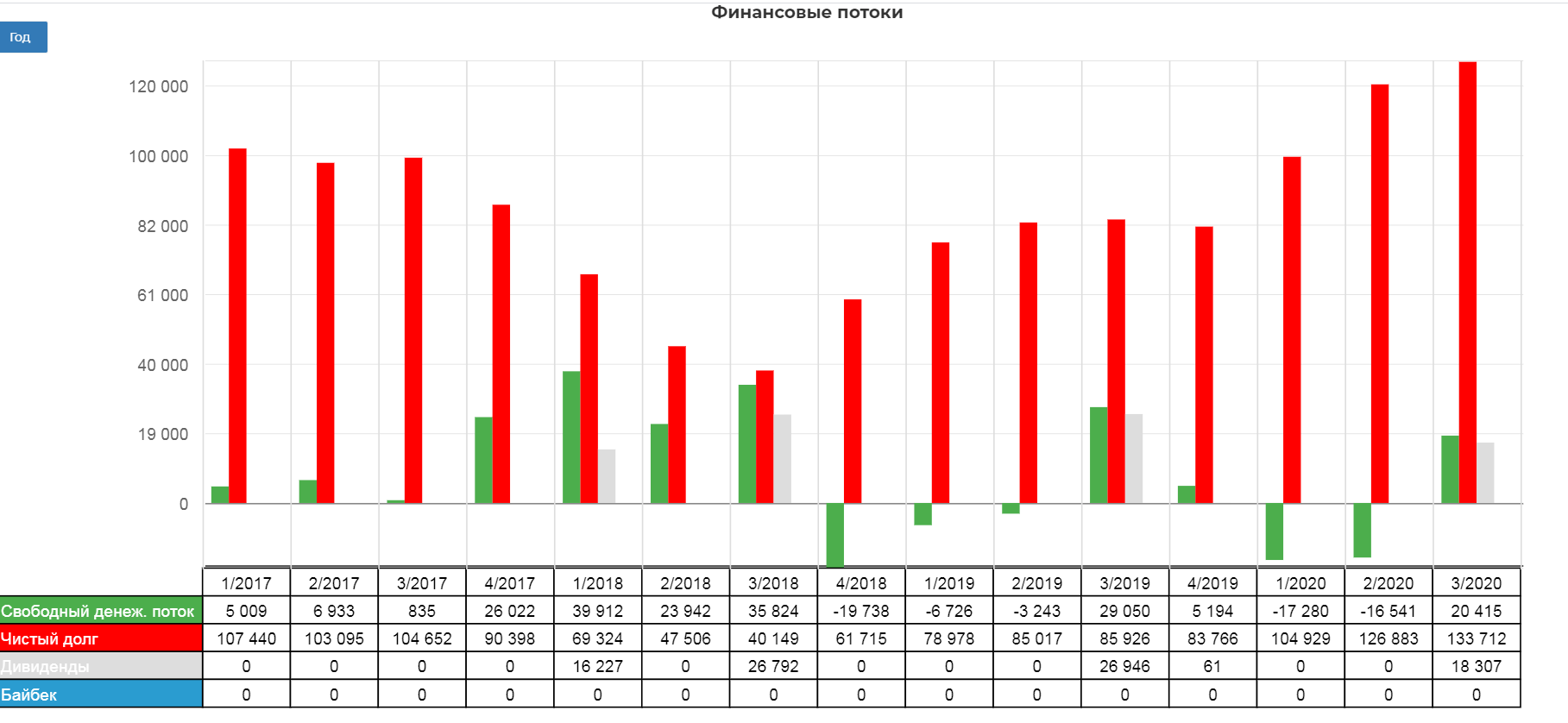

Удивительно, но компания выплачивает дивиденды исходя из состояния текущего положения дел. Выплаты ровно в рамках FCF на расчетный квартал.

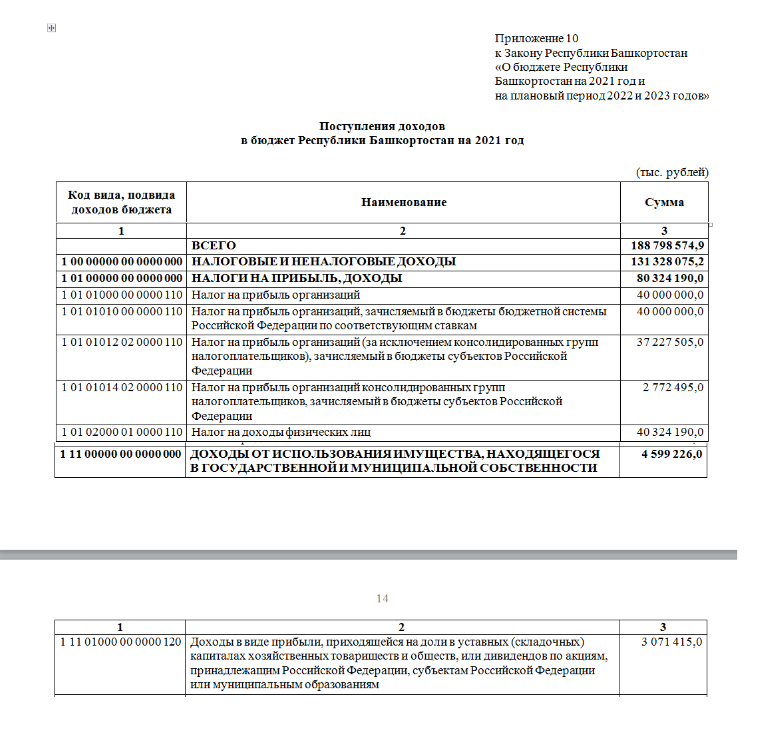

Хоть как-то прикинуть размер FCF 3кв 2021, а следовательно и дивидендов просто нереально. Старый "оракул" в виде лица бюджета Башкирии, как известно дал осечку, и планирует судя по всему очень условно, но не посмотреть я не мог. Вышло печально. Проект 30 октября.

Башкирии принадлежит 25%, а именно 44408627 акций, что дает нелепые 69р на бумагу. Решили видимо, что лучше ошибиться, но получить больше, чем расчитать много, а получить меньше.

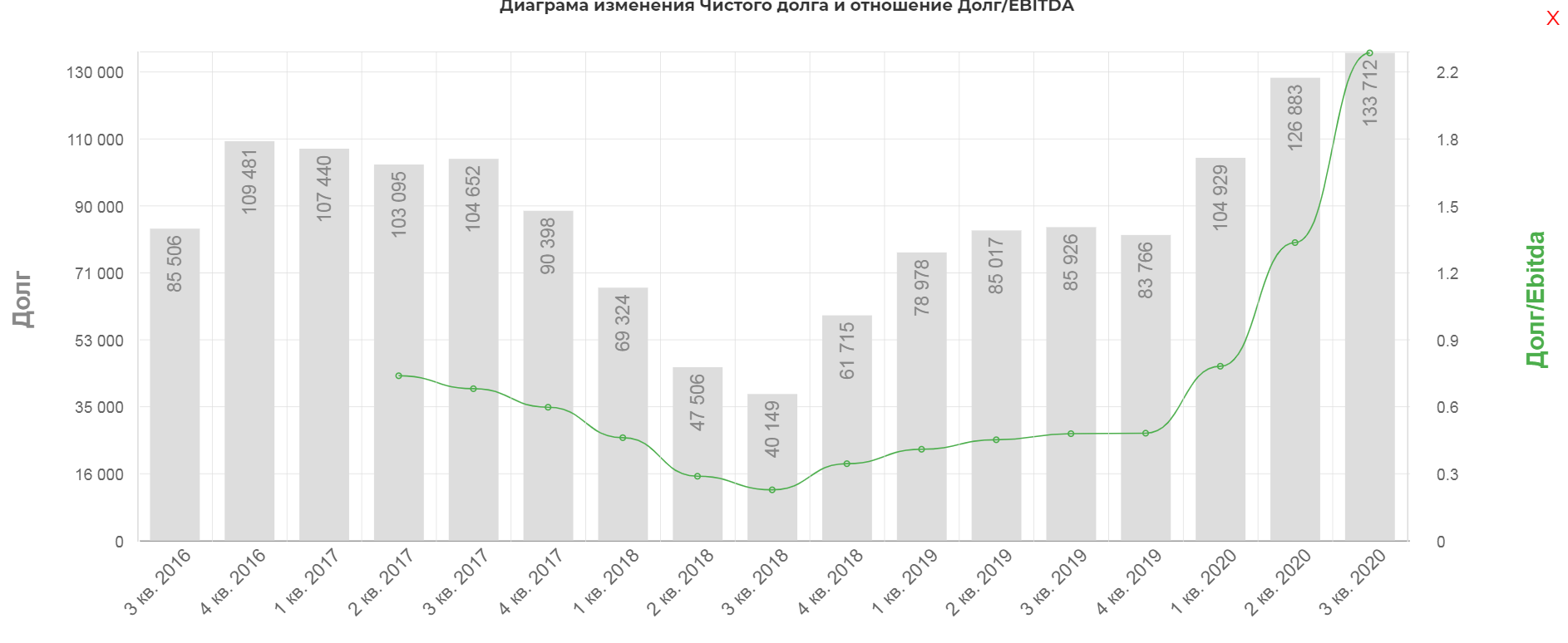

Долг продолжает расти высокими темпами.

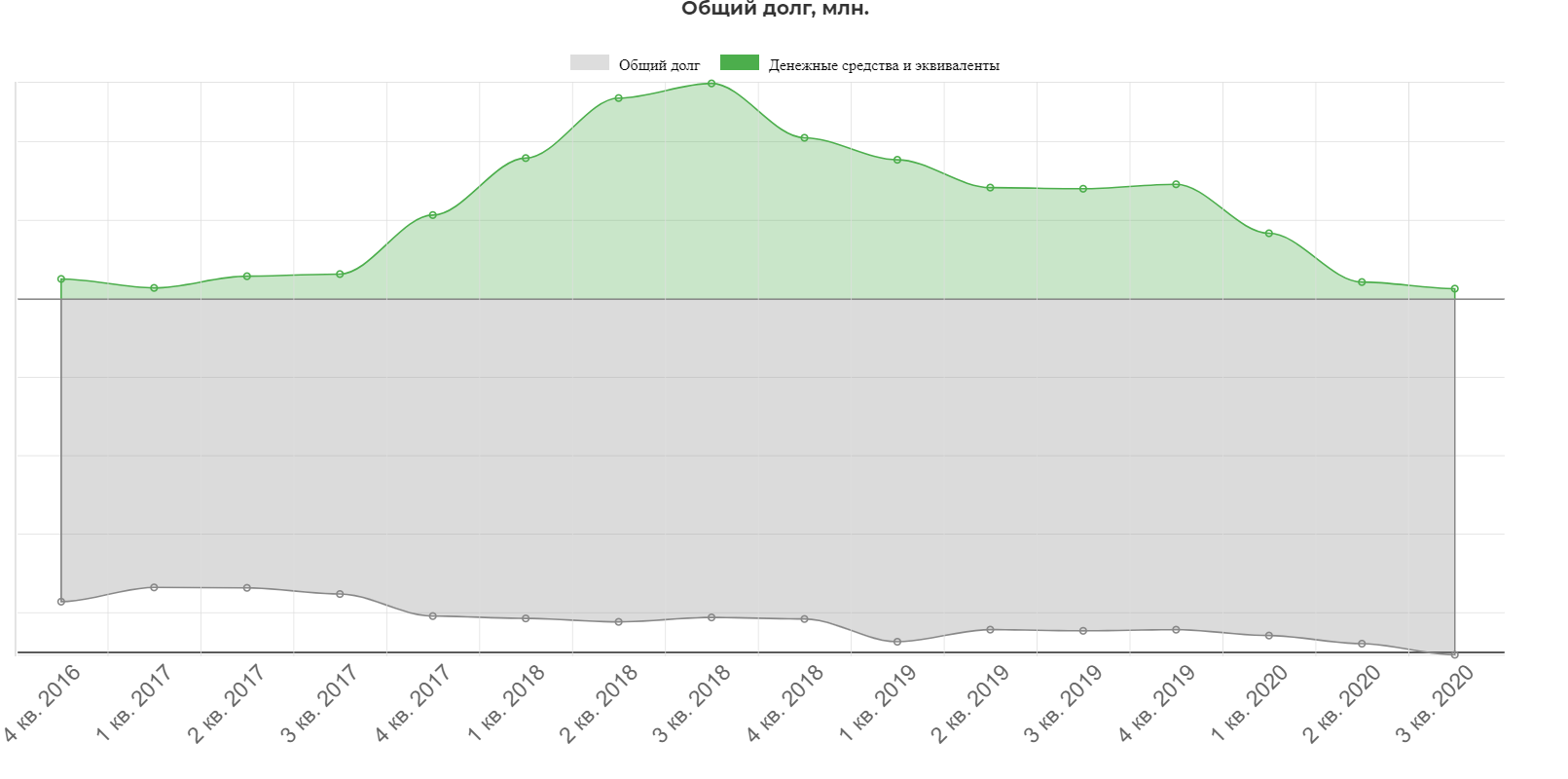

Денежные средства тают, а долг растет.

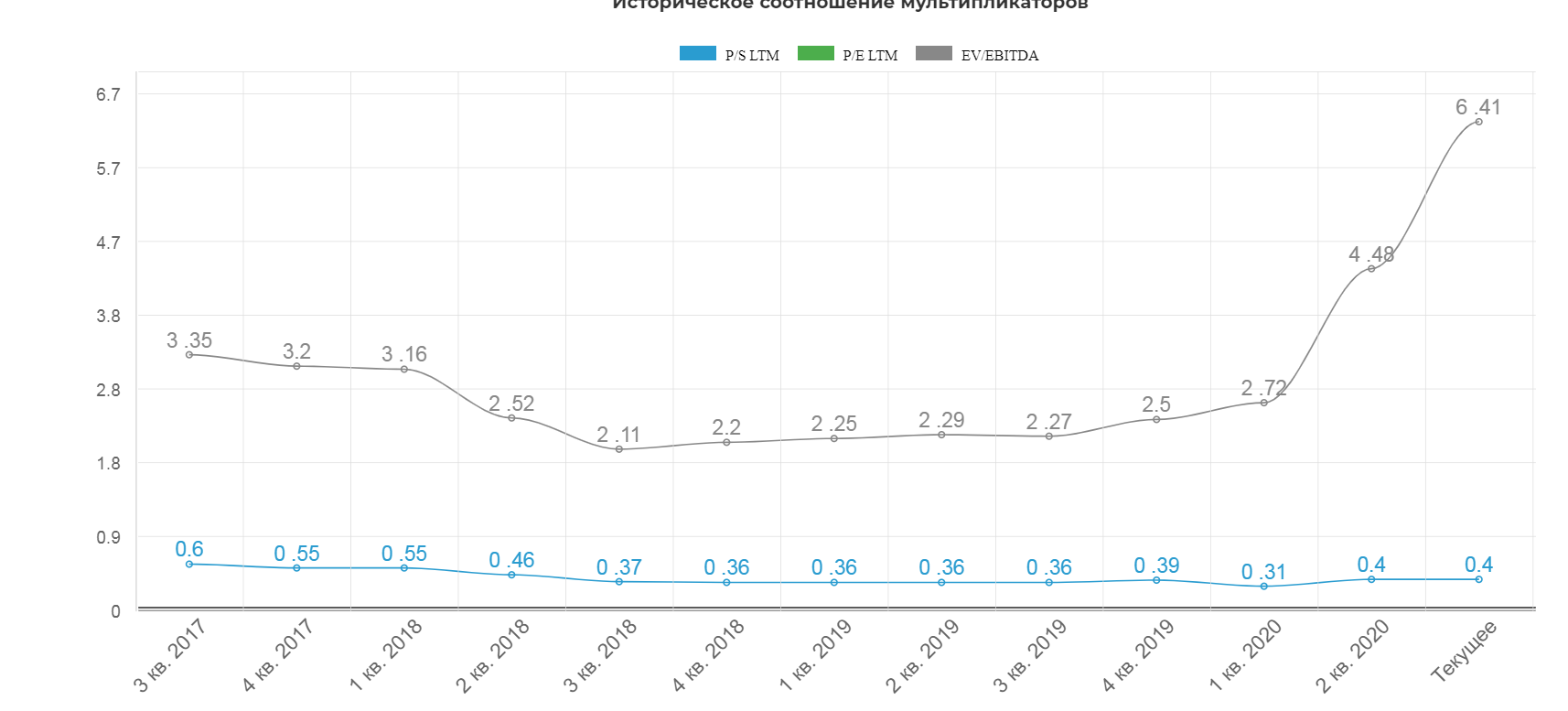

Мультипликаторы катастрофически ухудшились.

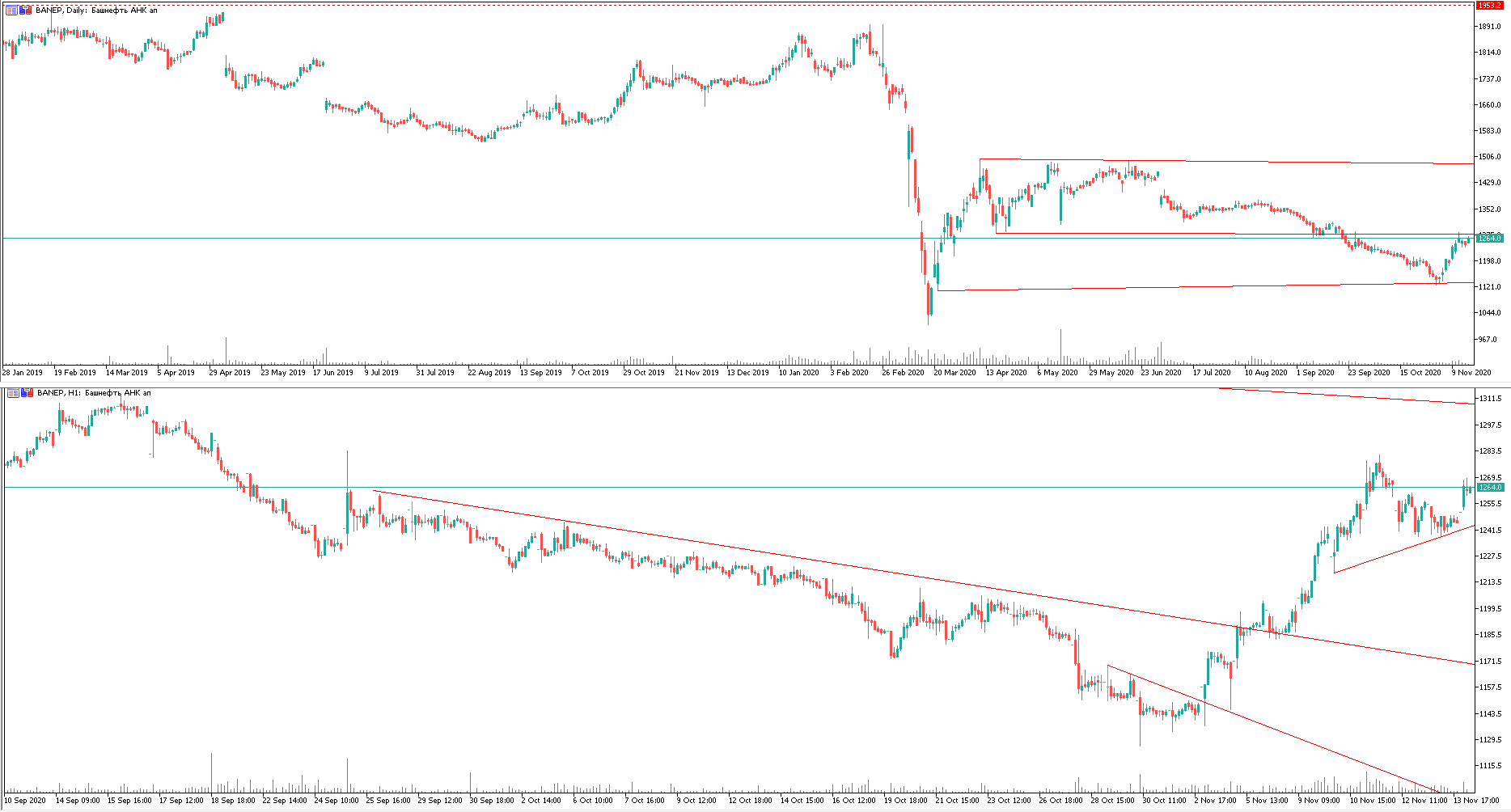

Технически как и вся нефтянка, акции кажутся серьёзно перегретыми, особенно учитывая падение добычи, которое продлится до конца года. Желательно дождаться падения в район 1180 рублей за акцию.

Вывод: идея в акциях остается. Если бы не ралли в нефтянке, то можно было бы смело брать под быстрое восстановление добычи и дивиденды в районе 69-100р за 2020, но локально с учетом текущего роста закредитованности и технического падения добычи, цена перегрета. Если в вашем портфеле нет еще акций Башнефти, рекомендуется подождать коррекции. Хотел бы еще раз подчеркнуть, быстрый рост добычи может сильно повлиять на переоценку БН.

Полезные ссылки

Жека Аксельрод