15 ноября 2020, 19:26

Распадская. Покупка Южкузбассугля и выкуп акций у несогласных

С понедельника сильно вырос объем торгов акциями ПАО "Распадская", и вот в пятницу появились утром новости о том, что ожидается крупная сделка, в совершении которой имеется заинтересованность. Соответственно, в связи с этим объявлено о выкупе акций ПАО "Распадская".

Спустя несколько часов раскрывается информация о сделке и цене выкупа:

ПАО «Распадская» объявляет о согласовании условий сделки по приобретению АО «ОУК «ЮЖКУЗБАССУГОЛЬ», 100%-ого дочернего предприятия EVRAZ plc . Стоимость 100% акционерного капитала ЮКУ в рамках предполагаемой Сделки оценена в 67 741 млн рублей. Оплата будет произведена в денежной форме.

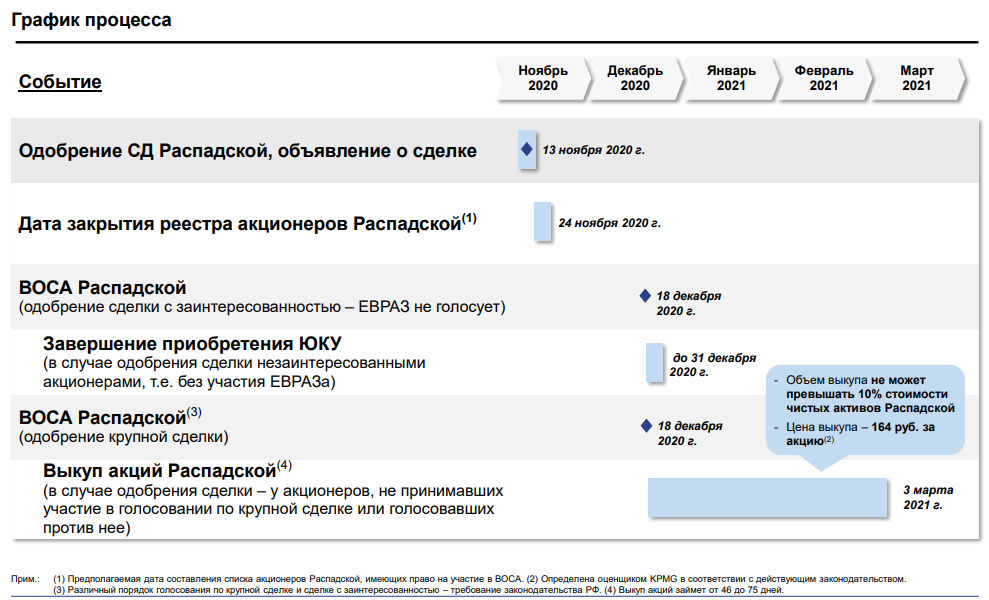

В соответствии с российским законодательством об акционерных обществах в случае одобрения Сделки на ВОСА акционеры Распадской, не принимавшие участия в голосовании по Сделке в качестве крупной или голосовавшие против заключения Сделки в качестве крупной, вправе требовать выкупа Компанией принадлежащих им акций в количестве, не превышающем количество акций, которыми они владели на Дату закрытия реестра, по цене 164 руб. за акцию, определенной решением Совета директоров (далее – «Выкуп»).

Акции незамедлительно отреагировали ростом, котировки поднялись до отметки 155 рублей. График процесса сделки представлен ниже.

Южкузбассуголь (ЮКУ) сопоставим с Распадской по размеру добычи угля, но из-за меньшего выхода концентрата EBITDA в последние годы немного меньше. Прогнозное значение показателя EBITDA за 2020 год у Новой Распадской составляет 28 млрд рублей.

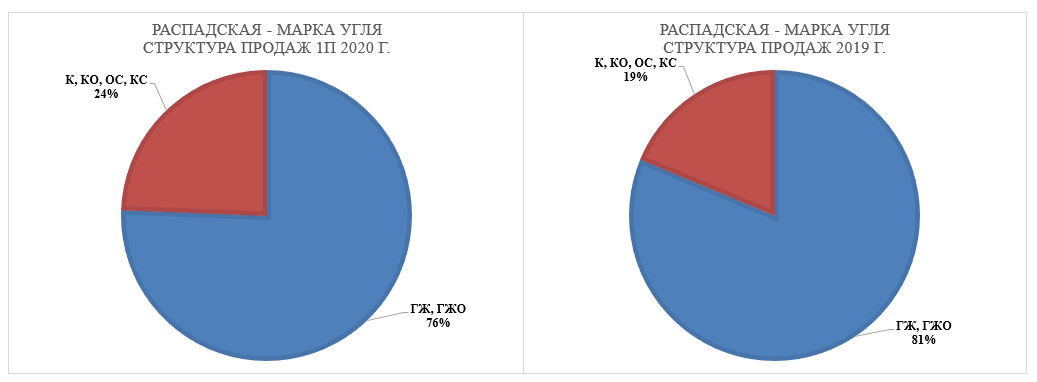

В структуре продаж ЮКУ премиальные марки составляют треть от всего объема. У Распадской данные марки имеют приблизительно долю 25% в 2020 году.

У Распадской высокомаржинальные марки имеют в структуре продаж долю 24% по итогам 1-го полугодия 2020 года, а по итогам 2019 года, когда велась добыча на разрезе "Распадский", эта доля составляла 19%.

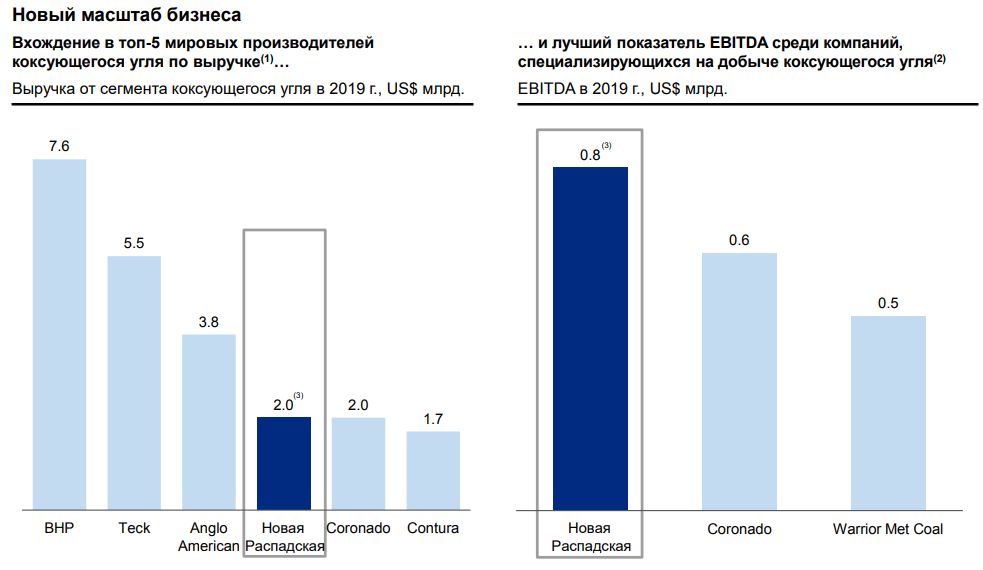

В итоге мы получим компанию, которая будет №1 по производителю коксующегося угля в России и одним из ведущих производителей угля в мире с себестоимостью, находящейся в 1-м квартиле глобальной кривой.

Среди мировых компаний, специализирующихся на добыче коксующегося угля, новая Распадская заняла бы 1-ое место по EBITDA по итогам 2019 года.

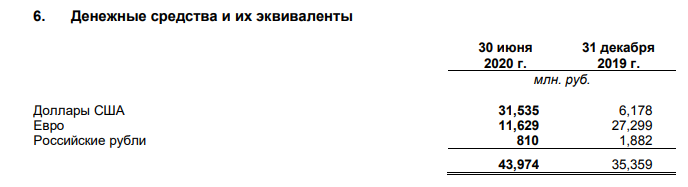

По итогам 1-го полугодия Распадская имела денежные средства и их эквиваленты на сумму 43 974 млн рублей, но почти весь объем был номинирован в валюте. С 30 июня по 14 ноября курс доллара вырос с 69,95 руб. до 77,33 руб., а курс евро с 78,68 руб. до 91,31 руб.

С 30 июня по 14 ноября курс доллара вырос с 69,95 руб. до 77,33 руб., а курс евро с 78,68 руб. до 91,31 руб. Это приведет к тому, что денежные средства в рублевом эквиваленте вырастут приблизительно до 49 000 млн рублей. Но компания все это время работала, существенно сократив оборотный капитал, что позволит за 2-ое полугодие дополнительно увеличить кубышку приблизительно еще на 5 млрд рублей. То есть денежные средства и их эквиваленты на конец 2020 года, когда будет закрыта сделка, составят около 54 000 млн рублей.

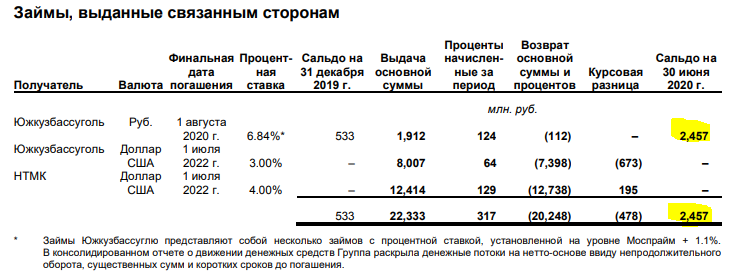

Помимо денежных средств Распадская выдала займ ЮКУ на 2 457 млн рублей, который должен был быть погашен к 1-му августа.

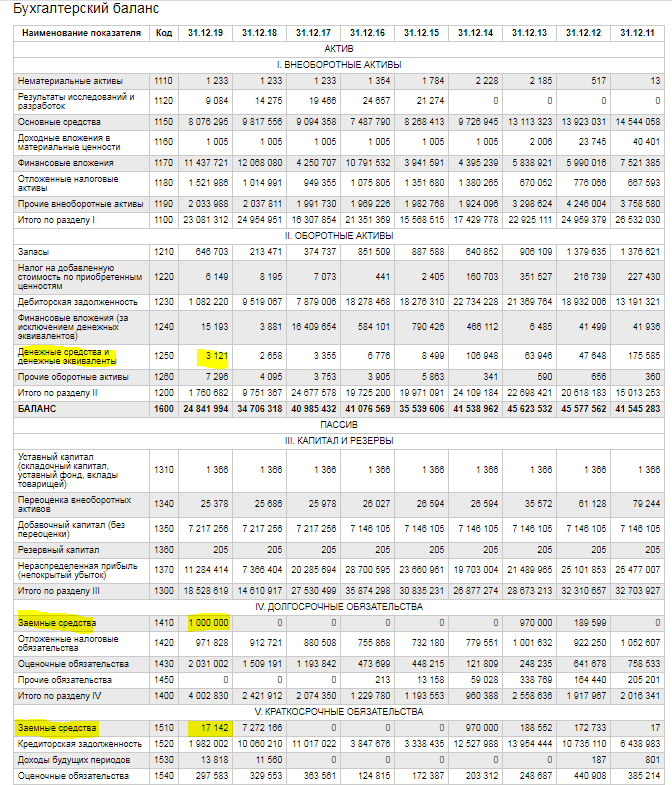

Итого Распадская без привлечения заемных средств сможет расплатиться за сделку суммой в размере 56 500 млн рублей. Напомню, что сумма покупки ЮКУ составляет 67 741 млн рублей. То есть после сделки чистый долг Новой Распадской составит чуть больше 11 млрд рублей. Но это без учета долговой нагрузки ЮКУ. Согласно отчету РСБУ чистый долг Южкузбассугля на 31.12.2019 составлял около 1 млрд рублей.

Но это отчет РСБУ и он не учитывает задолженность дочерних компаний.

Начнем с конца списка.

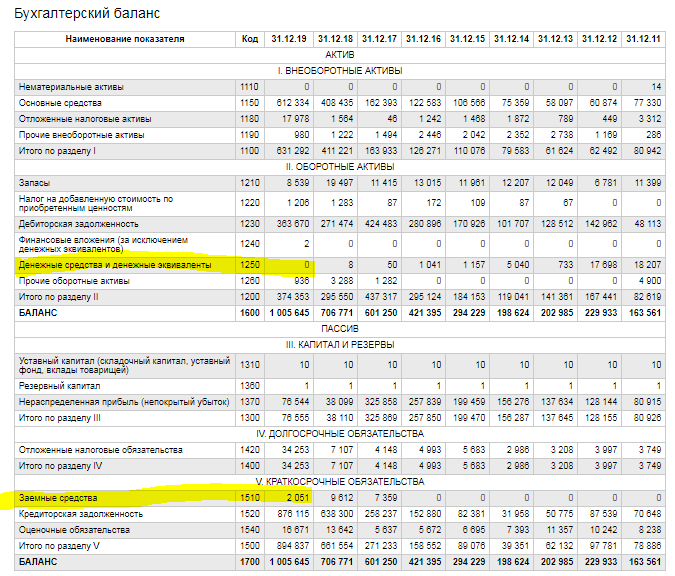

Шахта "Абашевская". Чистый долг на 31.12.2019 несущественный: всего около 200 млн рублей.

Шахта "Осинниковская". Чистый долг на 31.12.2019 несущественный: всего около 36 млн рублей.

Шахта "Алардинская". Чистый долг на 31.12.2019 несущественный: всего около 22 млн рублей.

ООО "УМГШО". Чистый долг на 31.12.2019 несущественный: всего около 186 млн рублей.

ООО "РУП". Чистый долг на 31.12.2019 отсутствует, имеются денежные средства в размере 7 млн рублей.

ООО "ЮЖКУЗБАССГРУ". Чистый долг на 31.12.2019 несущественный: всего около 2 млн рублей.

ООО "АТП"ЮЖКУЗБАССУГОЛЬ". Чистый долг на 31.12.2019 несущественный: всего около 21 млн рублей.

Шахта "Усковская". Чистый долг на 31.12.2019 несущественный: всего около 5 млн рублей.

Шахта "Есаульская". Чистый долг на 31.12.2019 несущественный: всего около 24 млн рублей.

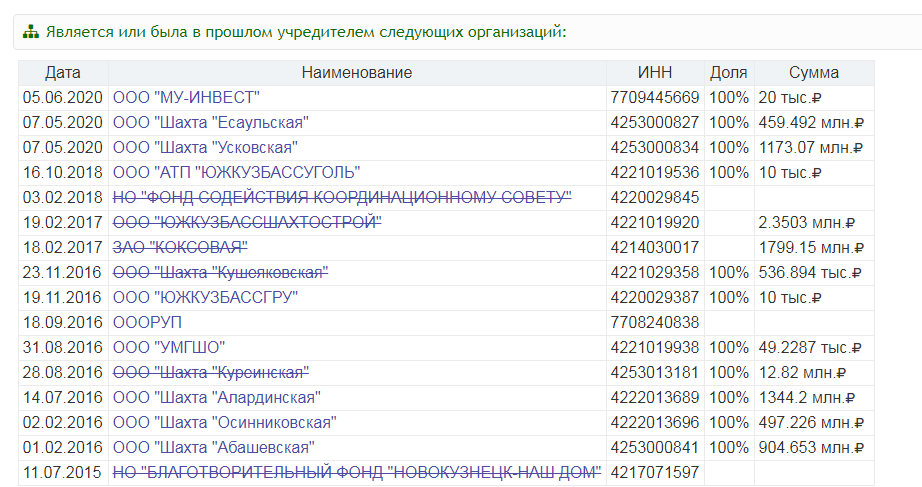

Все предыдущие дочерние компании суммарно имеют чистый долг менее 0,5 млрд рублей и в свою очередь не имеют дочерних предприятий. Что характерно у всех компаний денежные средства и эквиваленты близки к 0, то есть Южкузбассуголь выкачивал с них дивиденды по максимуму, но при этом не наносил финансовый ущерб, то есть на загонял в долги. Скорее всего перед продажей ЮКУ снова получил дивиденды и перечислил их Евразу.

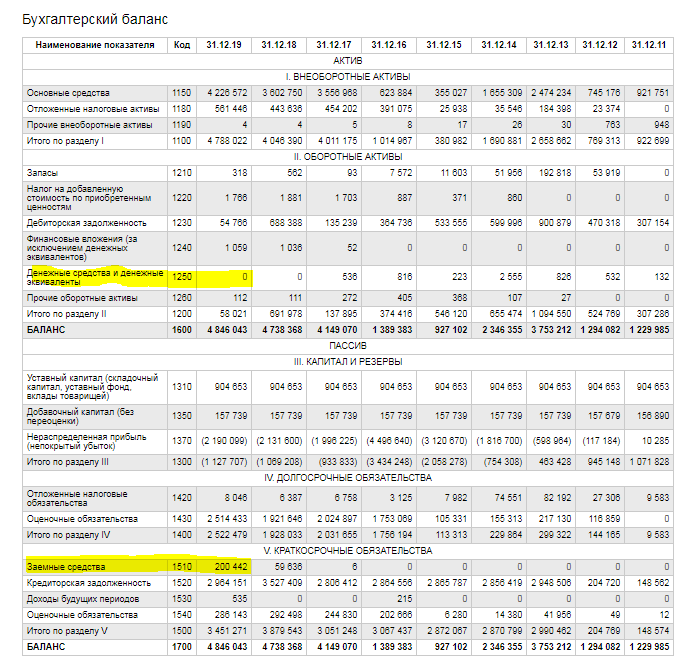

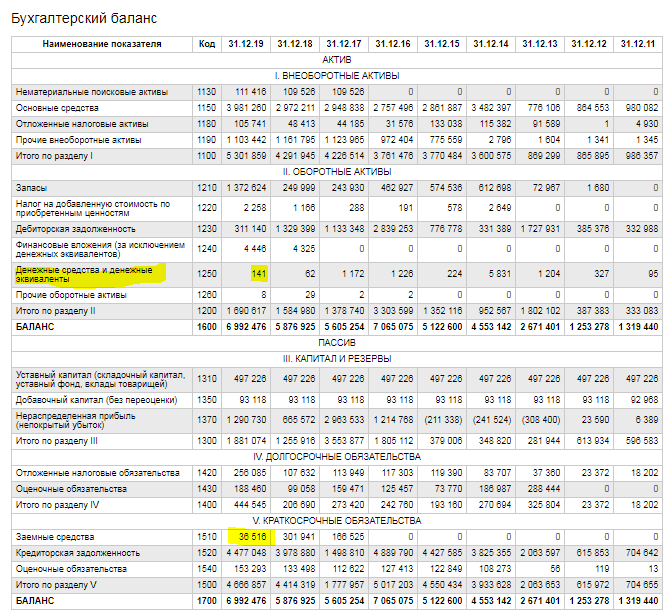

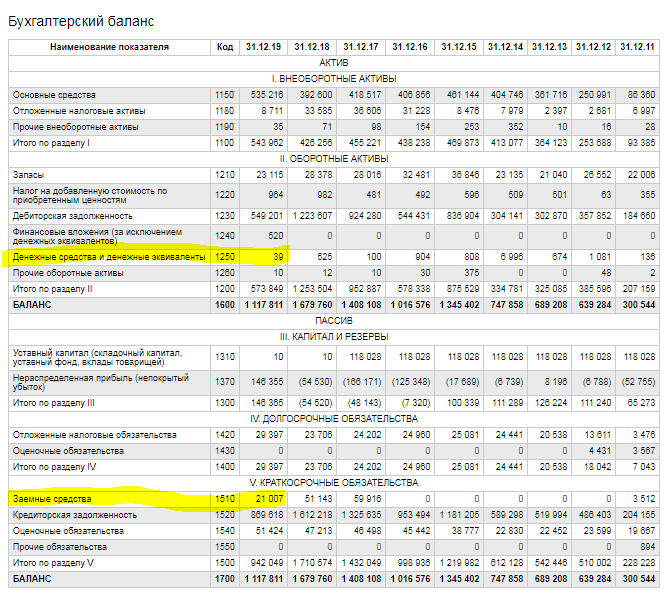

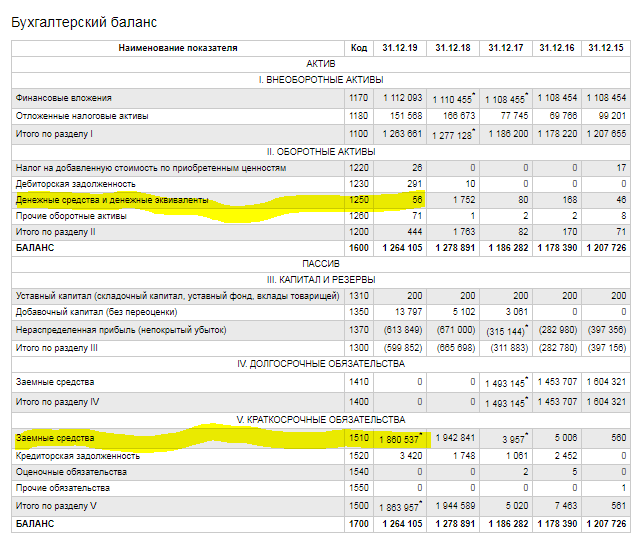

И вот осталась последняя дочерняя компания ООО "МУ-ИНВЕСТ". Данная компания принадлежит ЮКУ только с лета 2020 года, а до этого была на балансе у Evraz Group. Бухгалтерский баланс ООО "МУ-ИНВЕСТ" на 31.12.2019 представлен ниже. Компания имела чистый долг в размере 1,86 млрд рублей. Скорее всего компания была перекинута на баланс ЮКУ без дополнительной платы, то есть за долги.

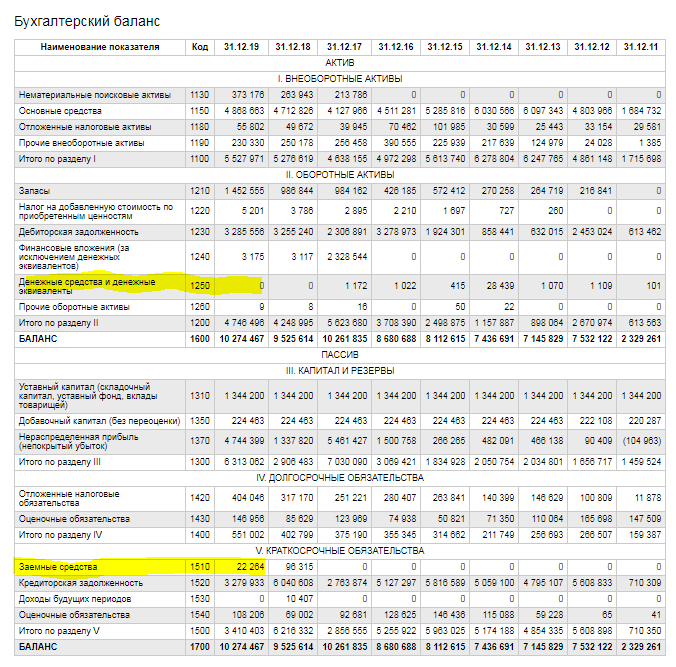

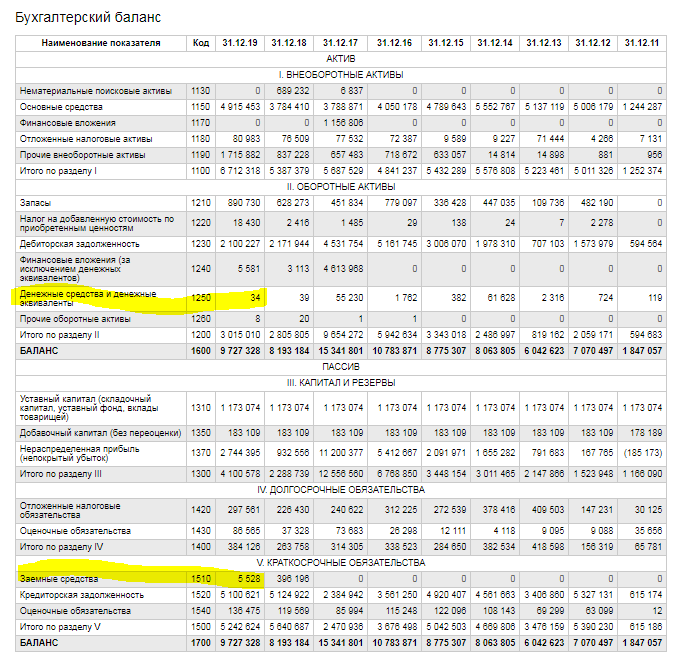

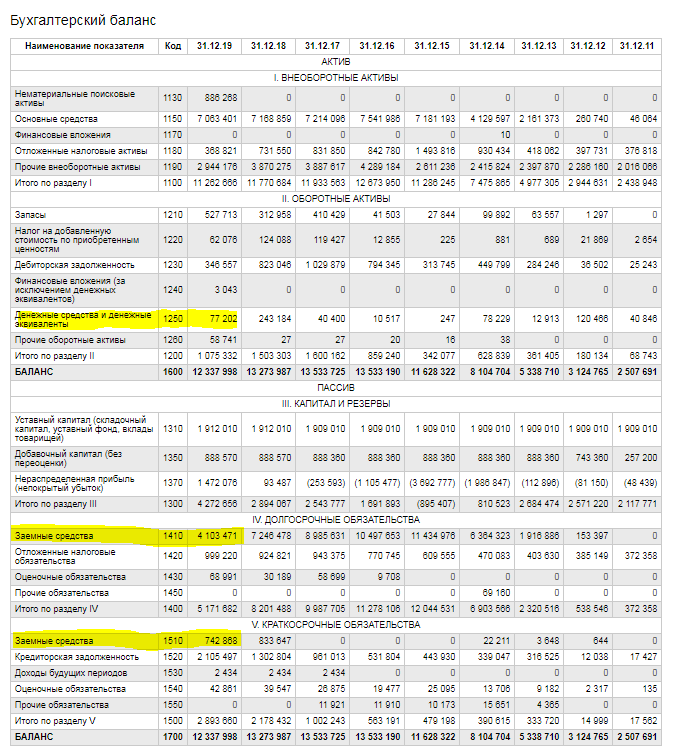

ООО "МУ-ИНВЕСТ" в свою очередь является учредителем 1-го предприятия, а именно: ООО "УК "МЕЖЕГЕЙУГОЛЬ", которое остановлено в феврале до более высоких цен на уголь. Бухгалтерский баланс ООО "УК "МЕЖЕГЕЙУГОЛЬ" представлен ниже, где видно, что компания на 31.12.2019 имела чистый долг в размере 4,8 млрд рублей.

Если предположить, что долговая нагрузка ЮКУ и его дочерних компаний не поменялась за 2020 год, то чистый долг ЮКУ составит:

1,0+0,5+1,8+4,8=8,1 млрд рублей.

Просуммировав это значение с чистым долгом Распадской, который будет у нее после покупки ЮКУ, получим чистый долг Новой Распадской в размере 19,1 млрд рублей.

То есть отношение чистого долга к EBITDA у Новой Распадской после сделки составит 19,1/28=0,68. Впоследствии по итогам выкупа у несогласных чистый долг увеличится еще на 4,8 млрд рублей (приблизительное значение 10% от СЧА на текущий момент), а отношение чистого долга к EBITDA достигнет 0,86. А это значит, что минимальным выплатам по дивидендам ничего не угрожает, и компания продолжит выплачивать в худшем случае по 25 млн долларов 2 раза в год.

Итак, дата закрытия реестра под ВОСА 24 ноября 2020 года, с учетом режима Т+2 акции для попадания в реестр нужно иметь в портфеле в пятницу 20 ноября.

Затем 18 декабря проходить ВОСА, где акционеры (кроме Евраза) будут голосовать за одобрение сделки. Все, кто не будет голосовать или проголосует против и имели акции на 20 ноября смогут подать акции на выкуп. При этом Евраз заинтересован в том, чтобы сделка состоялась, и большинство миноритарных акционеров, участвующих в ВОСА, проголосовали "за". Для этого он скорее всего уже набрал пакет на стороне, судя по возросшим объемам, покупали с понедельника по четверг. В эти дни на бирже прошло 11,4% от фрифлоата. Возможно часть покупок было совершено и в пятницу, до публикации цены выкупа. Таким образом могли собрать пакет до 15% от фрифлоата. Оставшиеся акции можно будет взять в РЕПО у текуших акционеров для получения большинства при голосовании.

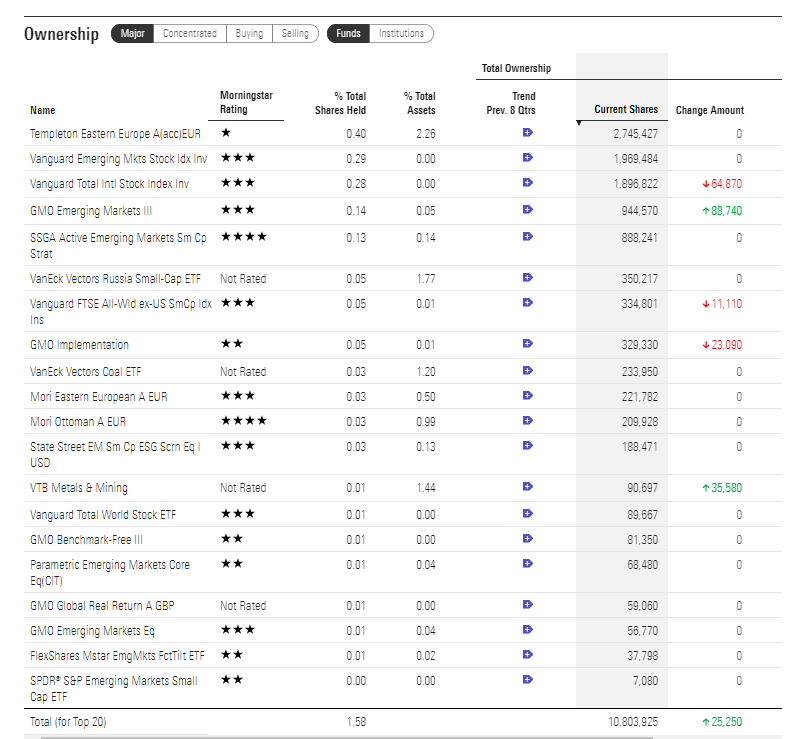

То есть остается около 85% фрифлоата, который акционеры могут понести на выкуп. Текущий официальный фрифлоат составляет 65 931 720 акций, из них 10 803 925 акций держат фонды (16,4% от фрифлоата), далеко не факт, что они воспользуются выкупом, я бы скорее закладывал, что они оставят акции.

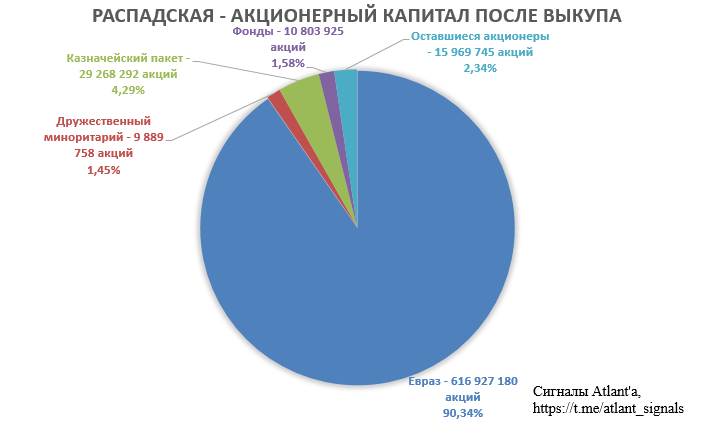

Тогда на выкуп будет максимально подано 68,6% от фрифлоата или 45 238 037 акций. По закону Распадская может выкупить акции на сумму не более 10% СЧА, величина которой на текущий момент около 48 млрд рублей. То есть на выкуп будет направлено 4,8 млрд рублей, что эквивалентно 29 268 292 млн акций по цене 164 рубля. Если абсолютно все акционеры кроме дружественного миноритария и фондов подадут на выкуп, то в таком случае коэффициент выкупа составит 0,65. По факту далеко не все акционеры понесут на выкуп, поэтому данный коэффициент будет выше.

После завершения выкупа акционерный капитал будет выглядеть следующим образом.

Скорее всего, как и после предыдущего выкупа, казначейский пакет будет погашен, а решение об этом будет принято на мартовском совете директоров. При этом дружественный миноритарий продаст акции Евразу. Тогда акционерный капитал будет выглядеть следующим образом.

Дальше возможно 2 варианта развития событий:

1) У Евраза есть теоретическая возможность перекинуть 10% акций дружественной неаффилированной компании. Затем провести добровольную оферту, в ходе которой принесут более 10% акций, а Евраз пересечет порог в 95%. Далее последует принудительная выкуп и компания станет непубличной;

2) Евраз дожидается пика цикла и проводит на нем SPO Новой Распадской. EBITDA объединенной компании при высоких ценах на уголь может достигать 73 млрд рублей (2018 год). Капитализация компании после гашения казначейских акций при котировках, равных 164 руб., составит всего 107 млрд рублей. То есть даже для достижения отношения EV/EBITDA = 3 необходимо, чтобы котировки выросли в 2 раза. Таким образом сможет разместить свои акции в будущем по цене 330+ рублей и хорошо на этом заработать. Но через сколько лет осуществится этот вариант мы сказать не можем, вероятно придется подождать 2-3 года.

Как именно планирует поступить Евраз мы не знаем. У акционеров есть 3 варианта того, как поступить:

1) опасаясь будущего принудительного выкупа, подать акции на текущий выкуп и закрыть для себя эту историю. Но могут выкупить не все поданные акции, остаток придется продавать через биржу;

2) поверив, что Евраз планирует будущее SPO и благородно не станет выкуривать миноритарных акционеров, оставить акции и получить их удвоение через несколько лет;

3) спекулятивно подать на выкуп или продать максимально близко к цене 164 рубля, после попытаться восстановить позицию по приемлемым ценам, когда будет хотя бы немного ясно о будущих планах Евраза.

Для себя я пока решил, что поступлю частью пакета по варианту 2, а частью по варианту 3.

Стоит отметить, что Евраз не стал снижать цену выкупа относительно предыдущей, которая была равна 141 рублю летом 2019 года. Хотя тогда дела на рынке коксующегося угля были лучше, чем сейчас. То есть как бы мы не ругали компанию, она дает выйти по хорошим ценам.

Еще немного истории под конец. В 2007 году Евраз уже проводил принудительный выкуп акций в НТМК и ЗСМК, тогда цена принудительного выкупа была предложена с премией 20-50% к рыночным котировкам https://www.city-n.ru/view/77935.html . Акции были выкуплены по историческим максимумам.

Архивные котировки ЗСМК.

Архивные котировки НТМК.

В понедельник 16 ноября 2020 г. руководство Компании проведет звонок для обсуждения Сделки с инвесторами.

Звонок пройдет на русском языке. В конференции примут участие:

Александр Фролов, член Совета директоров Распадской, Президент ЕВРАЗа

Андрей Давыдов, генеральный директор Распадской угольной компании

Александр Кузнецов, член Совета директоров Распадской, Вице-президент ЕВРАЗа по корпоративной стратегии и управлению результативностью

Детали для подключения: 14:30 (Москва) Номер для подключения: +7 495 213 1767 or 8 800 500 9283 (toll free)

Номер конференции: 2363571

Надеюсь, что во время этой конференции Руководство подробно расскажет о будущих планах Новой Распадской, а также сообщит об уровне долга ЮКУ.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov