15 ноября 2020, 15:16

Новатэк, обзор бизнеса и его перспектив.

Приветствую, друзья!

Давно меня просили разборать данный бизнес, решил сделать в виде поста, до видео пока руки не доходят.

Поговорим сегодня о бизнесе Новатэка, о ее самых крупных проектах и о потенциале роста бизнеса и инвестиционной привлекательности.

На чем зарабатывает компания

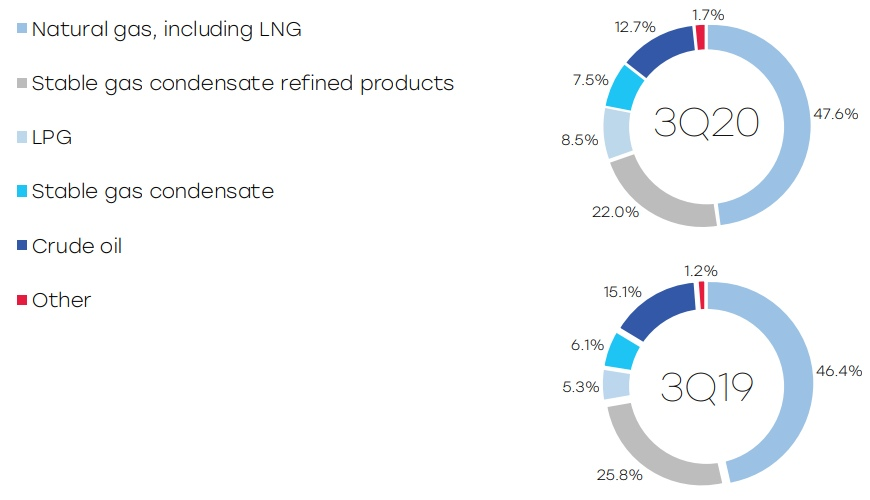

Если мы посмотрим на структуру выручки, то видим, что основную ее часть составляет реализация газа (включая СПГ) и газового конденсата.

Вокруг нефти сейчас ходит много разных сплетен, которые участились после отчета BP и их прогнозов по будущему черного золота. По спросу на газ пока негативных прогнозов я не встречал, это энергия ближайшего будущего, основная часть электрогенерации работает как раз на «голубом топливе» и в ближайше перспективе никакие ВИЭ не смогут полностью вытеснить газовые станции по ряду причин, которых мы касались, кгда говорили про генерацию.

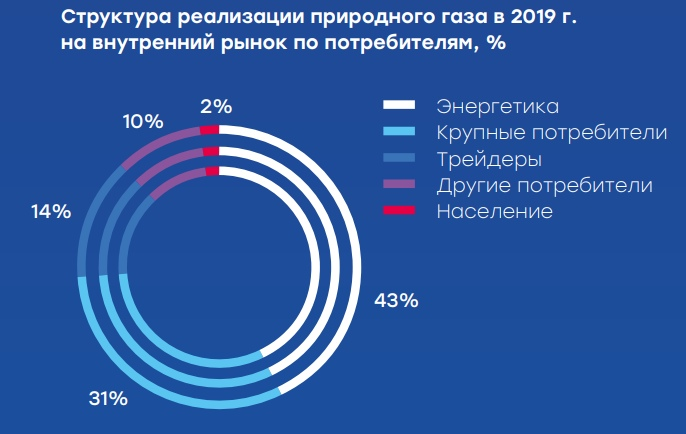

По структуре реализации газа на внутреннем рынке можно выделить 2 крупных сегмента потребителей — энергетика и производственные предприятия, население здесь занимает долю всего в 2%.

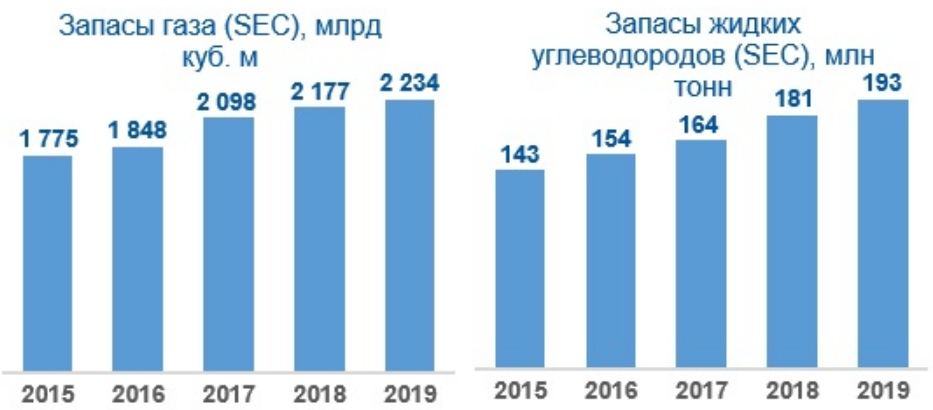

Запасы

Итак, мы выяснили, что в моменте основной доход компания получает от реализации трубопроводного газа и сжиженного природного газа (СПГ). Теперь важно понять, на сколько хватит текущих запасов при сегодняшнем объеме добычи и какова восполняемость этих запасов.

Из графиков видно, что несмотря на добычу газа и ЖУВ, запасы ежегодно прирастают, это хорошо для компании, значит ведутся разработки новых месторождений и расширяются существующие.

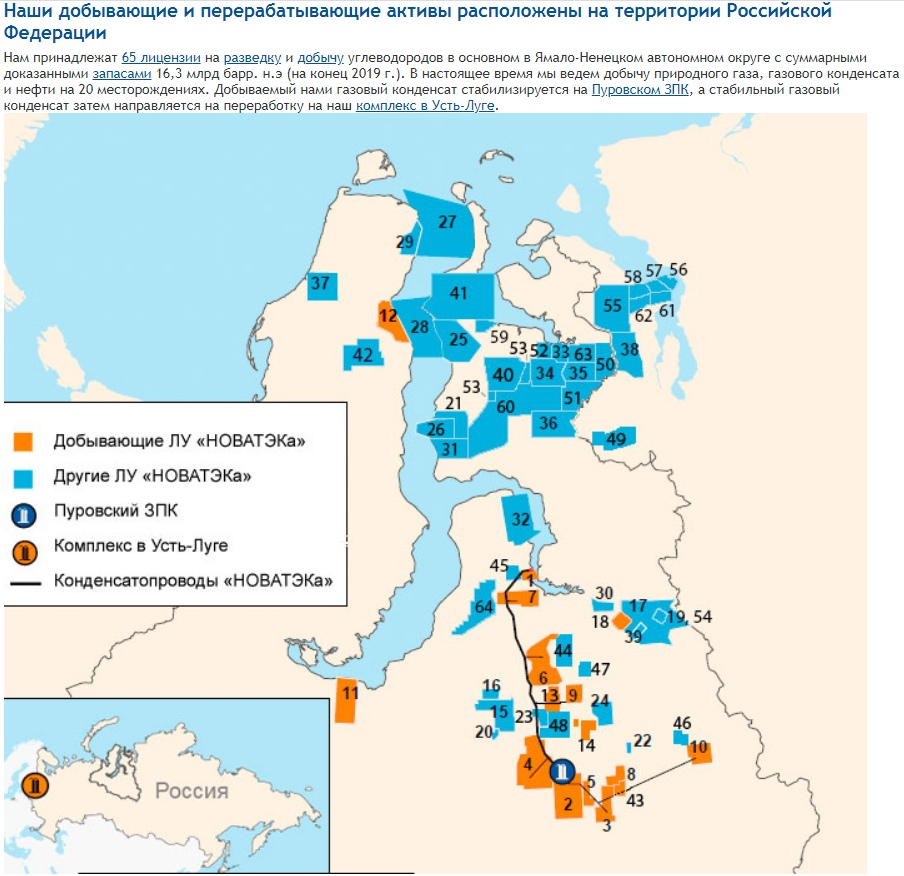

Карта основных лицензионных участков (ЛУ) компании:

Мы видим, что разработана только малая часть всех доступных ресурсов и потенциал развития здесь очень большой.

Давайте прикинем по газу, на сколько лет хватит текущих запасов, с учетом того, что за весь 2019 год было добыто около 75 млрд. куб.м.

2234 / 75 = 29,8 лет

Около 30 лет компания сможет существовать с текущими месторождениями при текущих объемах добычи, это очень хороший показатель.

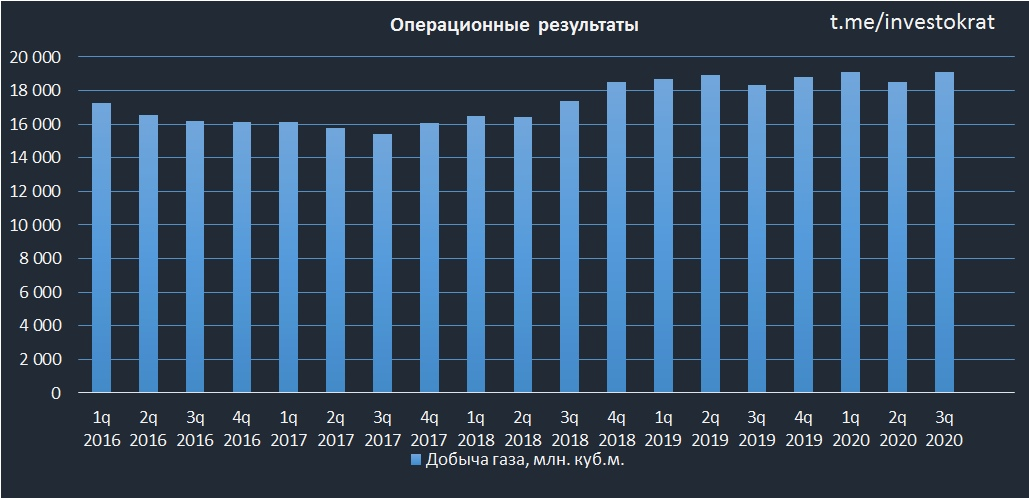

Операционные результаты

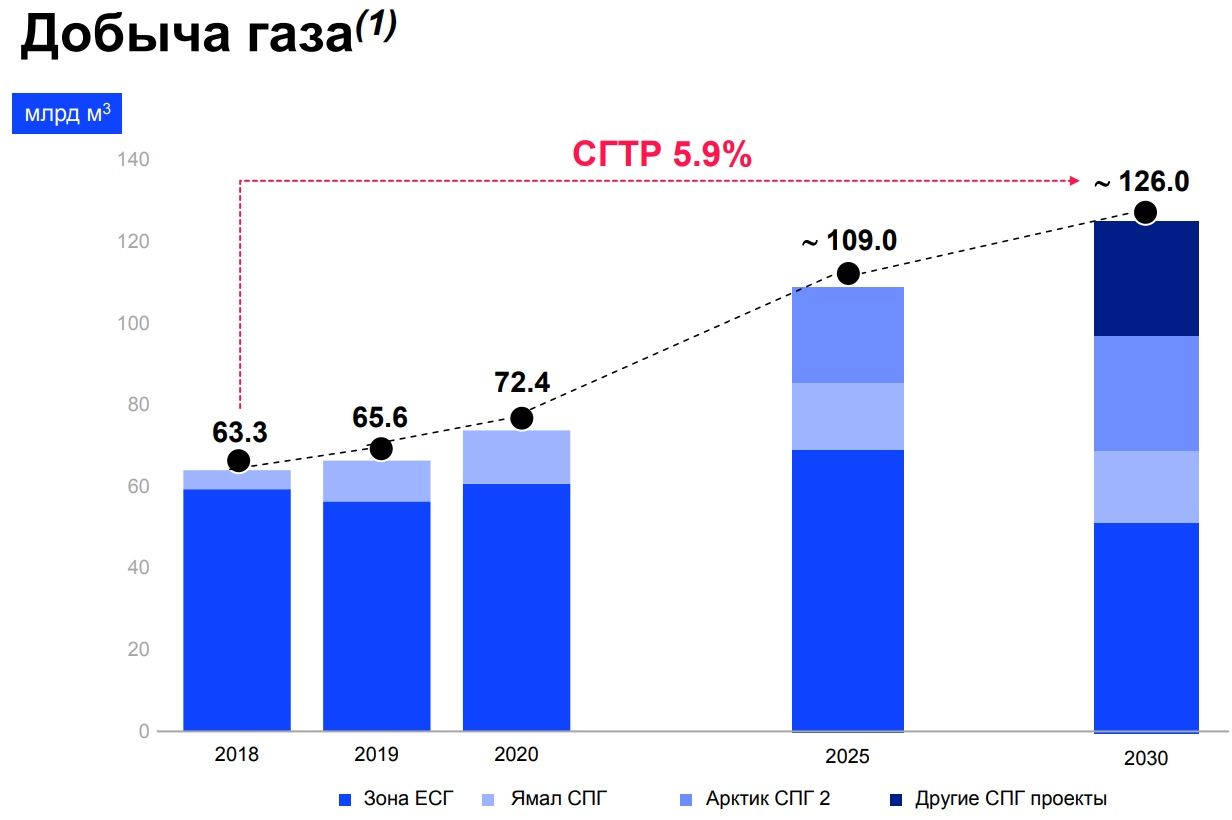

С запасами и лицензионными участками более-менее разобрались, теперь обратимся к динамике добычи газа.

Динамика растущая, хотя и темпы пока не сильно высокие, но впереди еще запуск 4 очереди Ямал СПГ, потом Арктик СПГ-2 и прочие, эти проекты поддержат рост операционных показателей.

Всего в 2019 году было реализовано 78,5 млрд. куб. м. газа, из которых 65,7 млрд. куб или около 83,7% — на территории РФ. С ростом объемов СПГ доля экспорта будет увеличиваться. Как правило, цены на газ на рынке ЕС и США выше, чем в РФ, т.к. в РФ цены на газ регулируются государством и растут на уровне инфляции.

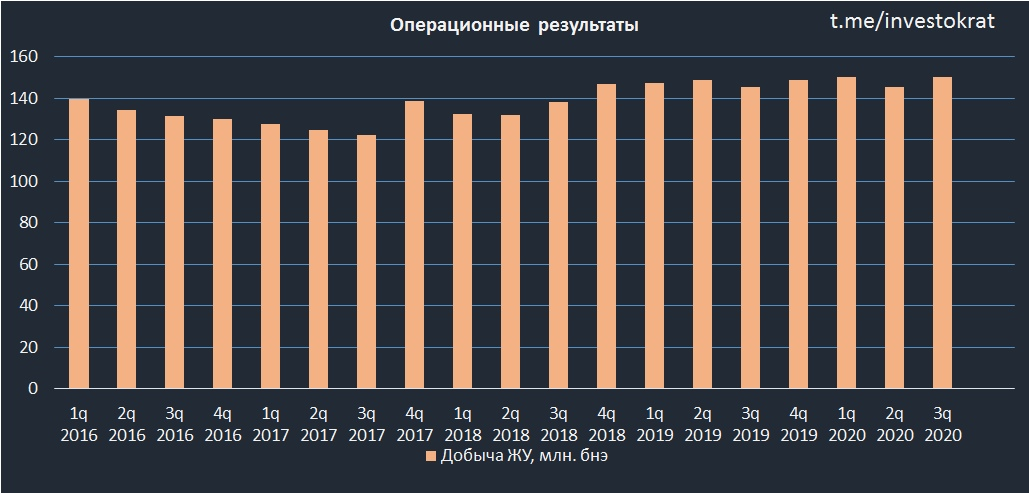

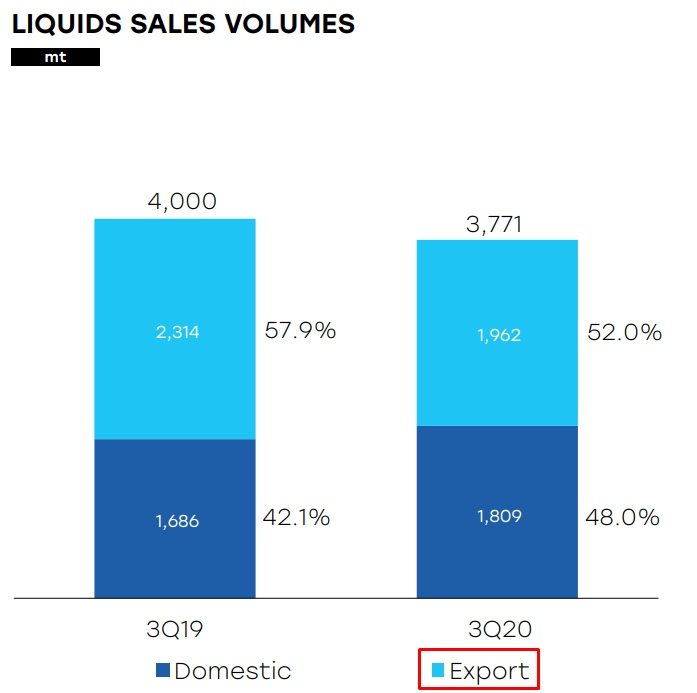

Динамика добычи жидких углеводородов примерно сопоставима с газовой.

Чуть больше половины всех жидких углеводородов идут на экспорт.

Многие знают Новатэк по двум крупным проектам, Ямал СПГ и Арктик СПГ-2, давайте разберем эти проекты детальнее.

ЯМАЛ СПГ

Ямал СПГ представляет собой комплекс по добыче, сжижению и транспортировке СПГ.

Доля Новатэка в проекте — 50,1%, остальные акционеры: 20% - Total, 20% - CNPC, Фонд Шелкового Пути – 9,9%. Наличие крупных иностранных компаний в акционерах снижает риск введения санкций и усиливает позиции компании на международном рынке, на мой взгляд.

Проектная мощность завода по сжижению газа — 16,5 млн. т. СПГ в год, 4 линия даст еще 0,9 млн. т. в год.

Потенциальный уровень добычи газа на месторождении составляет 27 млрд куб. м газа в год.

Запасы газа составляют 690 млрд. куб. м или около 1/3 от всех запасов Новатэка.

Завод имеет 4 технологических линии:

— декабрь 2017 года — производство СПГ на первой технологической линии завода (мощность 5,5 млн. т. СПГ в год);

— август 2018 - отгрузка первой партию СПГ после запуска второй технологической линии завода (мощность 5,5 млн. т. СПГ в год).

— ноябрь 2018 — выпуск первого СПГ на третьей технологической линии (мощность 5,5 млн. т. СПГ в год).

— четвертая технологическая линия пока на стадии строительства (мощность 0,9 млн. т. СПГ в год).

Ямал СПГ поставляет продукцию в 28 стран, от Южной Америки до Китая.

Поставка СПГ в Азию через Северный морской путь позволит снизить себестоимость на 34% и время на транспортировку с 36 до 19 дней.

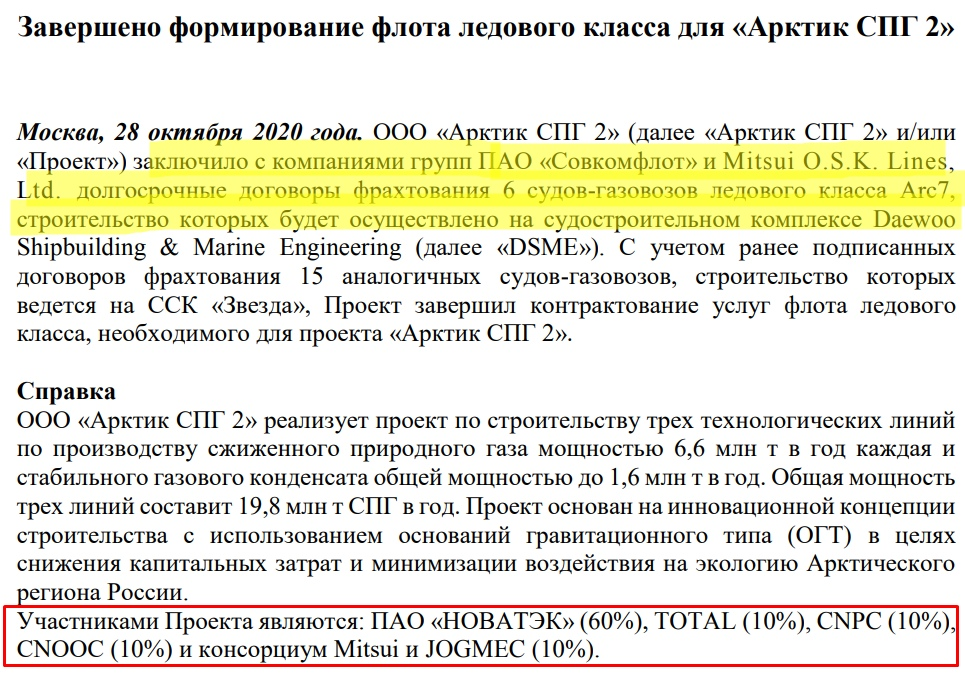

АРКТИК СПГ-2

Арктик СПГ-2 еще один крупный проект по добыче и сжижению природного газа на Гыданском полуострове.

Доказанные запасы: 461 млрд куб. м газа и 18 млн т жидких углеводородов.

В рамках проекта планируется построить 3 технологические линии по производству сжиженного природного газа мощностью 6,6 млн. т. в год каждая и стабильного газового конденсата до 1,6 млн. т. в год. Общая мощность трех линий составит 19,8 млн. т. СПГ в год.

Уже заключены долгосрочные договора по фрахтованию судов, в первую очередь Совкомфлота.

Мы видим, что СПГ проекты активно привлекают инвестиции, причем из разных стран, государство в свою очередь тоже идет на встречу, обнуляя налог на добычу полезных ископаемых (НДПИ) на 12 лет и предоставляя льготы для танкеров, которые зафрахтованы под перевозку СПГ. Это все будет отражаться в маржинальности компании в первые годы, ведь любая экономия на налогах = более высокая рентабельность бизнеса.

Одновременно мы слышим слова министров, в данном случае Силуанова, о том, что они будут всеми силами поддерживать такие проекты, независимо от внешних факторов «В случае, если санкции США будут введены против проекта НОВАТЭКа „Арктик СПГ-2“, власти могут поддержать его бюджетными средствами».

Здесь мы также, как и в Ямал СПГ видим иностранные компании в акционерах, что усиливает позиции компании и снижает риски санкций и прочих недружественных действий против компании.

У вас, возможно, появится вопрос, где же Арктик СПГ-1, почему сразу второй нарисовался. Это достаточно интересный момент, дело в том, что планировались сделать не 3 линии на месторождении «Утреннее», а 6 линий, по сути, Арктик СПГ-1 точная копия Арктик СПГ-2 и сейчас вновь вернулись к обсуждению его запуска.

Слова Михельсона относительно данного проекта: «Мы терминал «Утренний» на стадии проекта запланировали не на три линии, а на шесть линий. Работаем над сырьевой базой для следующего проекта. И то, что мы получили еще одно месторождение… практически даст нам возможность сформировать полную необходимую ресурсную базу для следующего проекта общей мощностью до 20 миллионов тонн СПГ в ближайшие полтора года».

Таким образом, мы можем ждать в ближайшие годы появления копии Арктик СПГ-2, но пока про этот момент многие молчат.

Запуск добычи газа на месторождении «Утреннее» (Арктик СПГ-2 и в перспективе Арктик СПГ-1), должен начаться в 2023 с запуском первой линии Арктик СПГ-2, вторая и третья линии должны запуститься в 2024 и 2026 году соответственно.

Благодаря полученному опыту и новым технологиям, применяемым на проекте Арктик СПГ-2, в отличие от Ямал СПГ, производство сжиженного природного газа будет иметь себестоимость ниже на 30%.

Прочие проекты СПГ

У Новатэка есть и другие проекты, не такие грандиозные, но которые позволят увеличить долю сжиженного природного газа в структуре продукции компании.

ПРОЕКТ «ОБСКИЙ СПГ»

В 2019 году «НОВАТЭК» начал работу над проектом «Обский СПГ», который будет работать на модифицированной лицензионной технологии сжижения газа «НОВАТЭКа». Производительность завода составит 5 млн. т. СПГ в год, максимальный объем производства стабильного газового конденсата — 0,3 млн т/год.

Ресурсной базой проекта являются Верхнетиутейское и Западно-Сеяхинское месторождения, расположенные в северо-восточной части полуострова Ямал. По состоянию на 31 декабря 2019 года объем доказанных запасов (SEC) составил 159 млрд куб. м газа и 5 млн т газового конденсата.

ПРОЕКТ «КРИОГАЗ-ВЫСОЦК»

«Криогаз-Высоцк» — первый проект по среднетоннажному производству СПГ. Акционерами ООО «Криогаз-Высоцк» являются ПАО «НОВАТЭК» (51%) и АО «Газпромбанк» (49%).

В 2019 году «Криогаз-Высоцк» введен в промышленную эксплуатацию и начаты серийные отгрузки СПГ с проекта. Основным производственным объектом является терминал по производству СПГ в порту Высоцк Ленинградской области. Завод производительностью 660 тыс. т СПГ в год (две линии сжижения по 330 тыс. т/год каждая) расположен на северо-западе Российской Федерации, у акватории Финского залива, в 140 км от г. Санкт-Петербурга.

ПРОЕКТ «РОСТОК СПГ»

В 2018 году «НОВАТЭК» (49%) и Fluxys (51%) создали совместное предприятие Rostock LNG для реализации проекта среднетоннажного перевалочного терминала СПГ мощностью около 300 тыс. т/год в порту города Росток в Германии. По итогам 2019 года завершена разработка основных технических решений и проектной документации (FEED) по проекту.

Прогнозы компании

До 2025 года основными драйверами роста производства будут вышеупомянутые проекты.

В рамках стратегии развития компании до 2030 года была представлена дорожная карта проектов и ввода их в эксплуатацию:

До 2023 года никаких важных изменений в операционных показателях ждать не стоит, только запуск 4 очереди Ямал СПГ, но там не очень большой объем, а вот с 2023 года главным драйвером роста производства станет запуск Арктик СПГ-2.

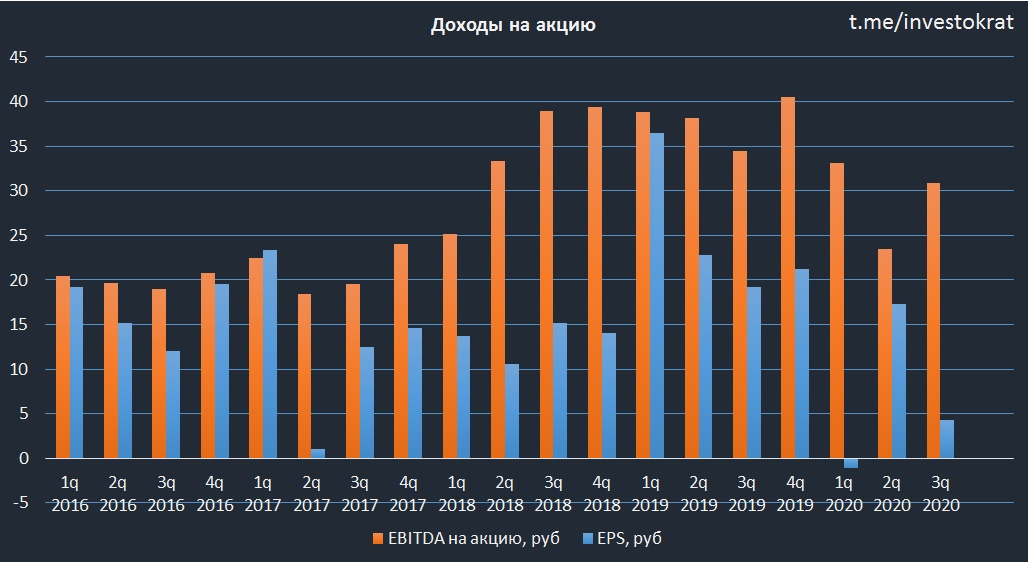

Финансовые показатели

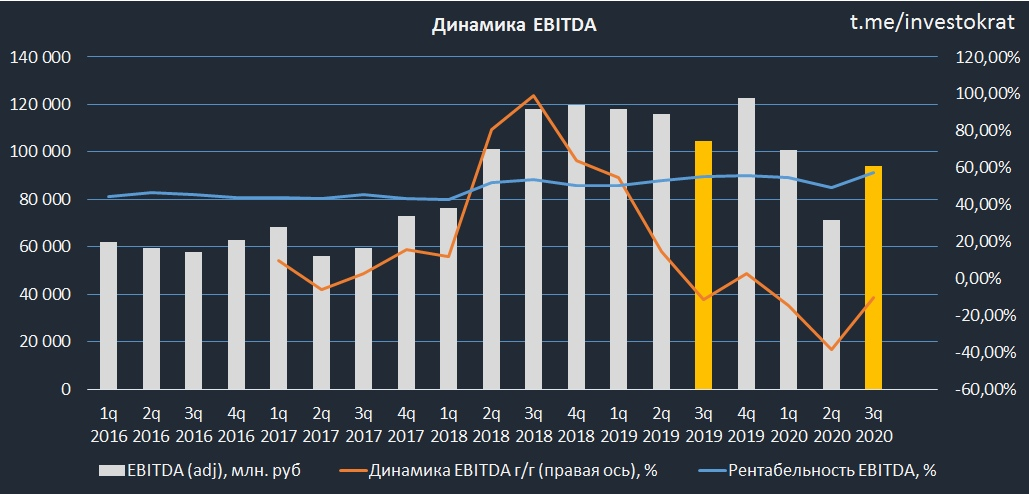

Выручка у компании растет, теплая зима 2019-2020 и COVID-19 немного испортили картину, но эти факторы можно отнести к разовым, в 3 квартале мы уже видим небольшое восстановление относительно 2 квартала 2020 года.

Динамика EBITDA говорит сама за себя, если опять же исключить разовые факторы 2020 года. Но обратите внимание на рентабельность, она последние годы превышает 50%. Здесь ключевыми факторами выступают низкая себестоимость производства СПГ, благодаря холодному климату и отсутствие налогов НДПИ для ключевых проектов компании.

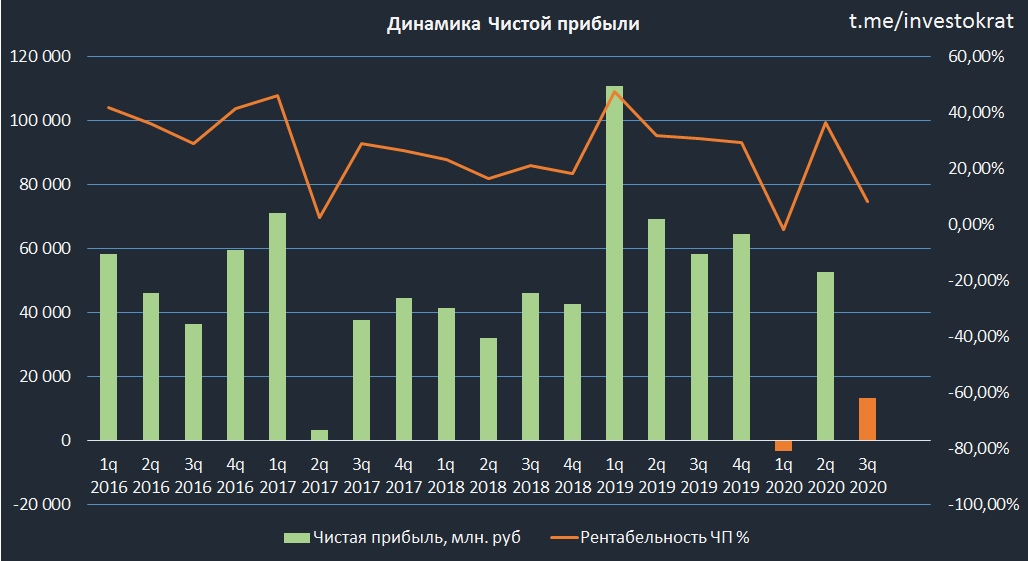

Чистая прибыль растет, если не брать в расчет текущий год, который был негативным для всех компаний нефтегазового сектора.

По данным о прибылях и убытках компания выглядит весьма неплохо, все показатели растут и рентабельность отличная для сектора нефтегаза.

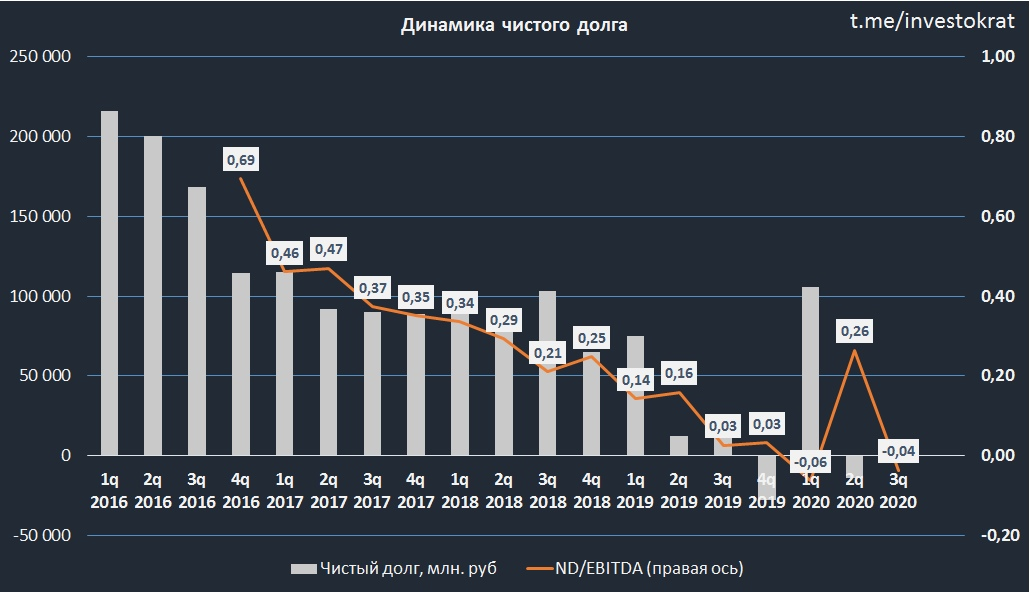

Что касается чистого долга, то он обнулился, компания не заигрывается с долговой нагрузкой, как ее государственные аналоги, здесь бояться нечего.

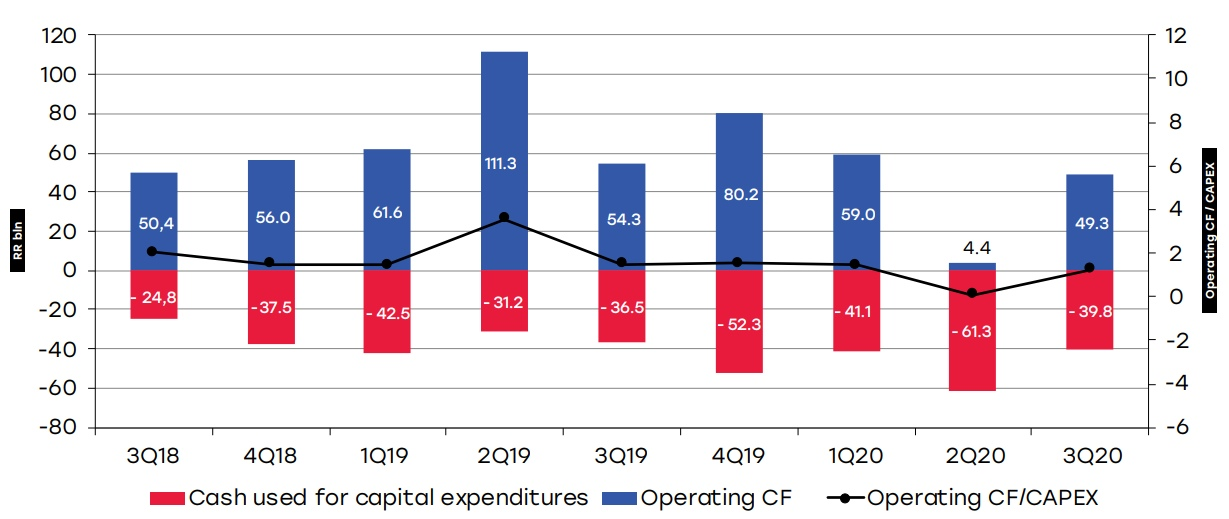

Несмотря за стройки глобального масштаба, компании хватает на капексы операционного денежного потока, необходимости в заемных средствах нет.

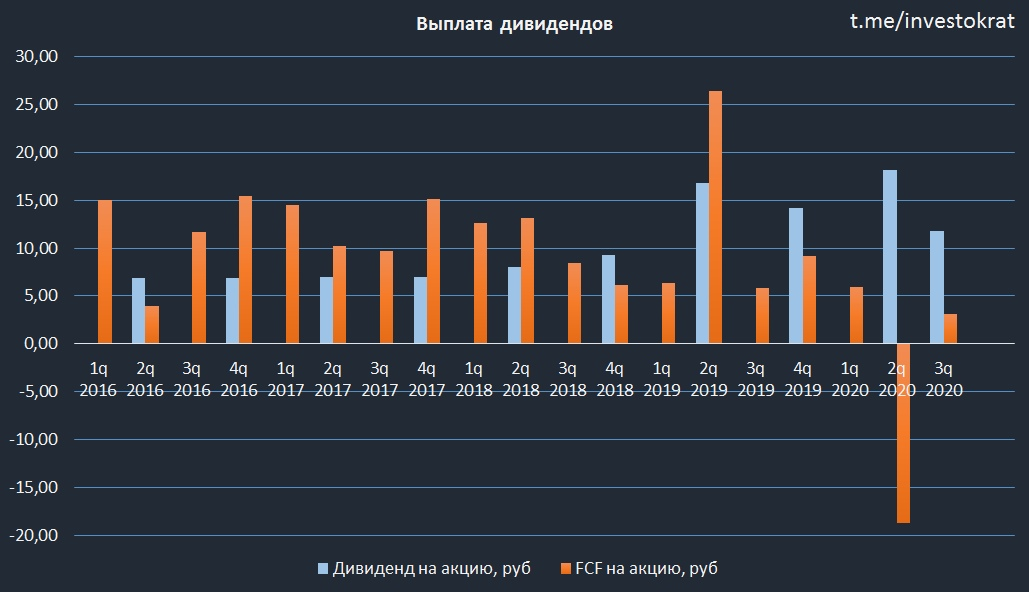

Благодаря этому факту, бизнес может генерировать свободный денежный поток, часть которого рапределяется в виде дивидендов.

Новатэк это растущая компания, мы это видели по портфелю проектов, поэтому, дивиденды символические, но платятся 2 раза в год.

В рамках див. политики обещают платить не менее 30% от ЧП по МСФО за вычетом разовых доходов (вроде продажи долей в бизнесе). За 2019 год дивиденд составил 32,3 руб или ДД 2,9%.

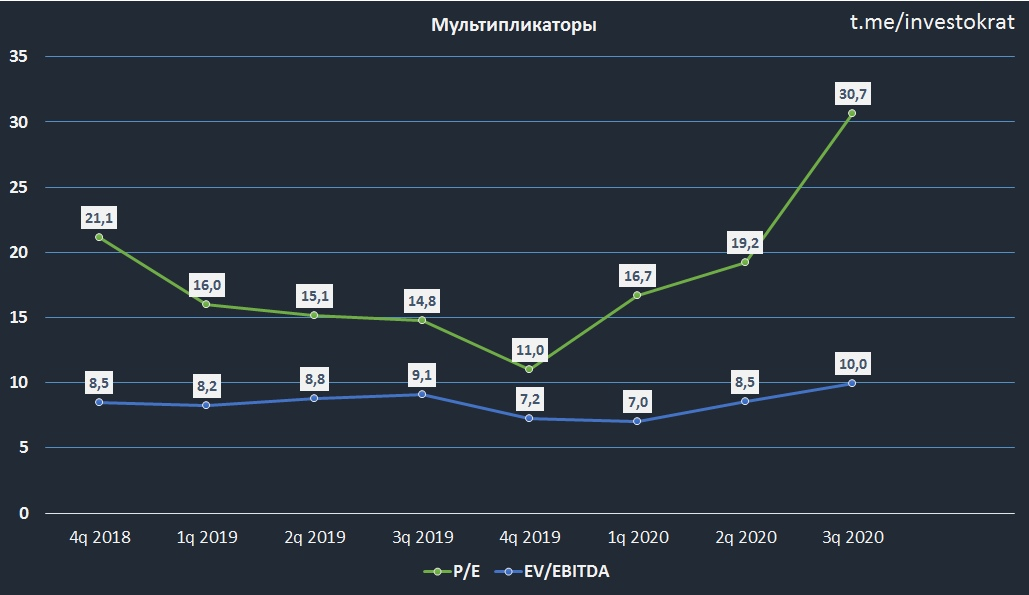

По мультипликаторам сейчас бизнес выглядит дороговато. Акции резко взлетели за последний месяц.

Если брать динамику акций за последние 2 года, то мы видим, что рынок давал возможность закупиться неоднократно, 2 раза была возможность купить по хорошим ценам в этом году, что я и сделал. Моя средняя цена покупки около 840 рублей, но все, что ниже 1000 рублей я считаю интересным на долгосрок.

ВЫВОДЫ

Компания очень перспективная, СПГ, в отличие от трубопроводного газа можно доставить в любую точку мира, в т.ч. США, что и делает Новатэк. Северный морской путь позволит ему доставлять СПГ, как в страны ЕС, так и в страны АТР быстро по времени и с низкой себестоимостью. Рост экспорта газа позволит увеличивать долю валютной выручки, что позитивно отразится на рублевых доходах компании и девальвация будет играть на руку бизнесу.

Опыт компании в строительстве плавающих платформ позволит дать быструю масштабируемость СПГ проектов в случае необходимости. Запуск Арктик СПГ-2 и прочих СПГ проектов будут усиливать позиции компании на рынке, по себестоимости с ней конкурировать не сможет никто, США это уже поняли, поэтому и пытались придумать какие-то меры, вводя санкции против танкеров ледового класса ARC7, но потом эти санкции сняли.

Наличие в ключевых проектах иностранцев лично для меня является плюсом, как я уже говорил, это снижает риски серьезных санкций и увеличивает акционероориентированность, что в нашей стране очень важно.

Новатэк обеспечен ресурсами на десятилетия вперед, почти все проекты имеют удобную инфраструктуру и выгодное географическое положение для транспортировки своей продукции. Новатэк может вполне стать газовой компанией мирового уровня, во всяком случае текущая динамика роста производства и география сбыта пока подтверждают этот факт.

Еще больше разборов на моем канале: https://t.me/investokrat

Аналитику по всем компаниям можно найти здесь: https://investcommunity.ru/multiplicator

Не является индивидуальной инвестиционной рекомендацией!

Всем успешных инвестиций!

Полезные ссылки

Georgy Avedikov