13 ноября 2020, 18:10

Роснефть. Обзор финансовых показателей за 3-ий квартал 2020года. Скрытая идея на 2021.

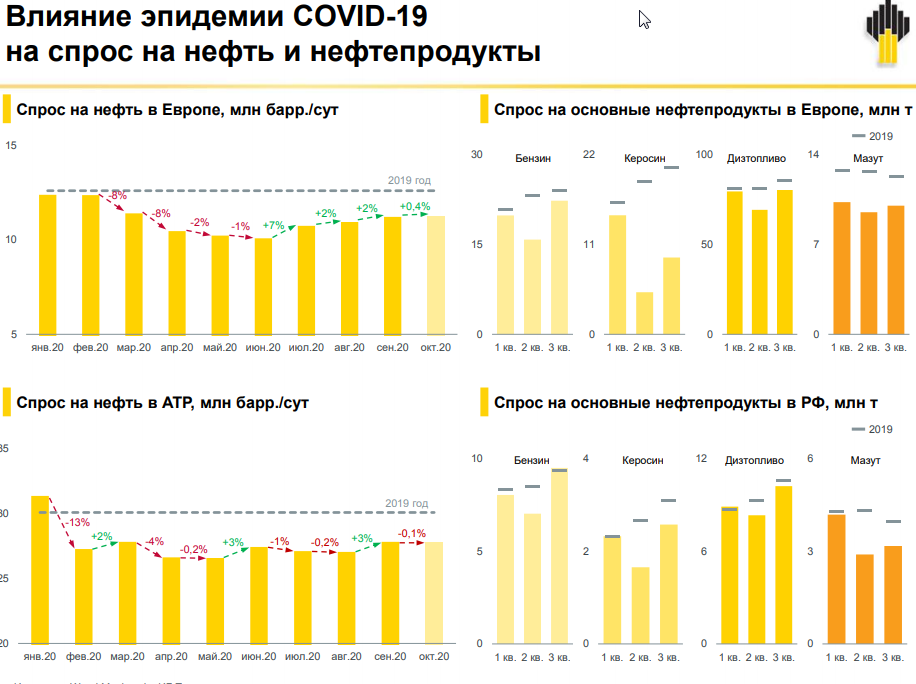

Спрос в Европе и России на нефть и нефтепродукты все еще не восстановился, но близок к этому:

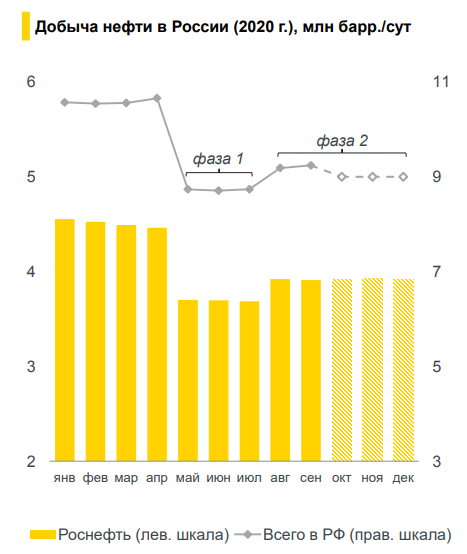

Добыча в стране, так и в самой компании падает. Фаза 2 в действии.

Логичный шаг ОПЕК+. Разберем операционные результаты подробнее.

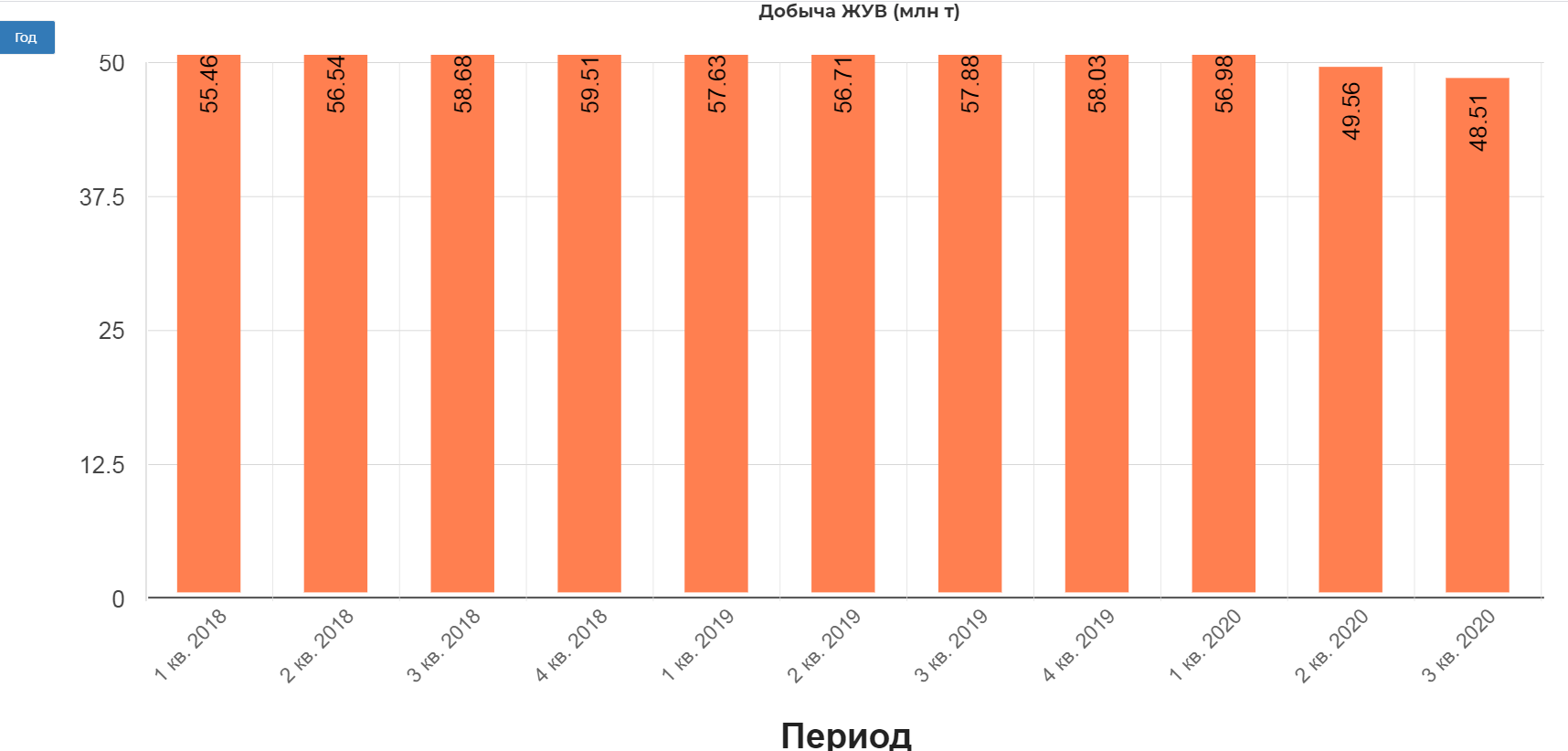

Добыча жидких углеводородов в 3 кв. 2020 г. составила 3,91 млн барр. в сутки (48,51 млн т), снизившись на 3,2% квартал к кварталу, на фоне более высокого уровня добычи в апреле 2020 г., до вступления в силу нового Соглашения ОПЕК+. Добыча жидких углеводородов за 9 мес. 2020 г. составила 4,19 млн барр. в сутки (155,0 млн т), снизившись на 10,3% по сравнению с аналогичным периодом прошлого года, что обусловлено большим объемом сокращения добычи нефти в результате выполнения обязательств по новому Соглашению ОПЕК+ и последствиями пандемии COVID-19.

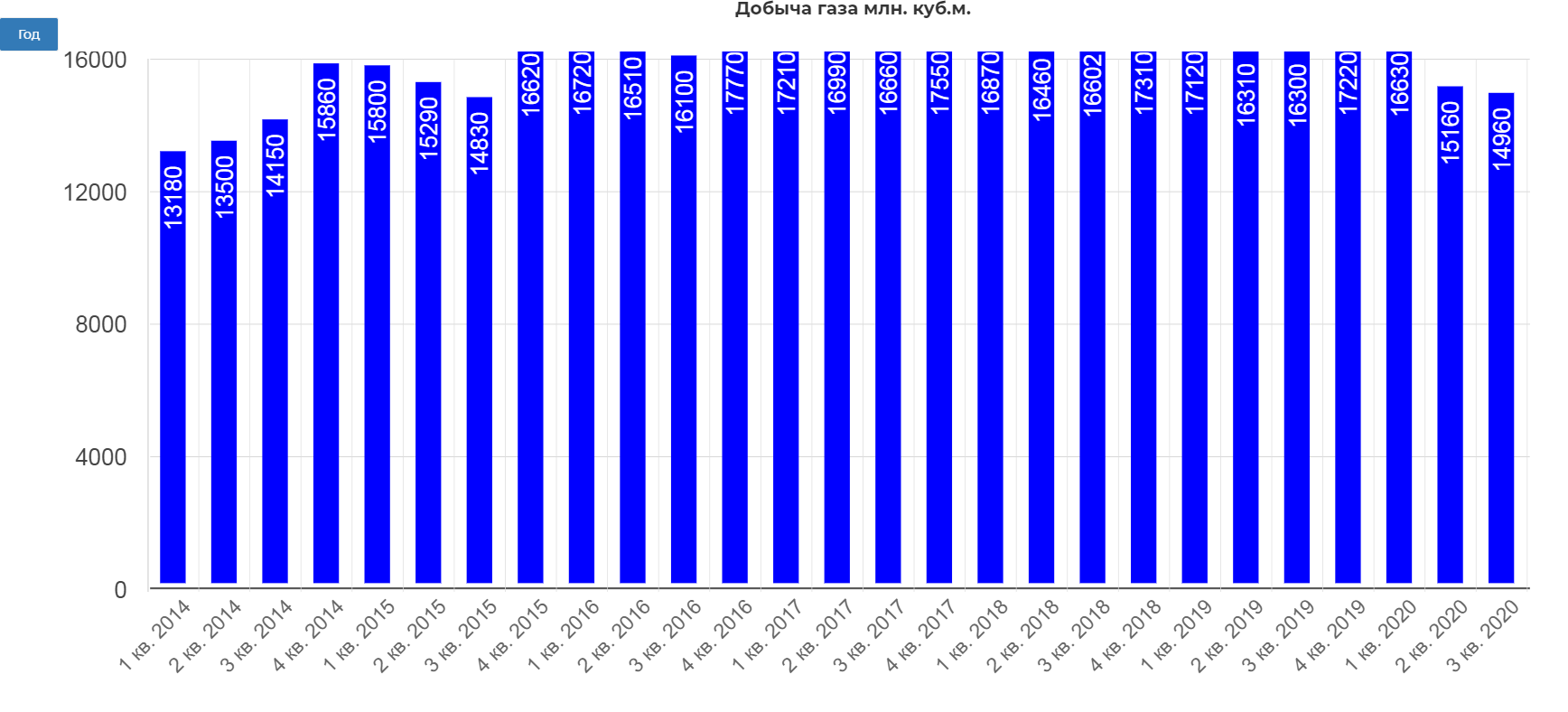

В отличии от некоторых американских конкурентов, добыча газа снизилась.

Объем добычи газа в 3 кв. 2020 г. составил 14,96 млрд куб. м, снизившись на 1,3% по сравнению с предыдущим кварталом преимущественно в результате проведения планово-предупредительных ремонтов оборудования. Добыча газа за 9 мес. 2020 г. составила 46,75 млрд куб. м, что на 6,0% ниже аналогичного периода прошлого года. Основными причинами динамики показателя являются сокращение добычи попутного нефтяного газа вследствие ограничения добычи нефти в соответствии с новым Соглашением ОПЕК+ и снижения спроса на газ на фоне пандемии COVID-19.

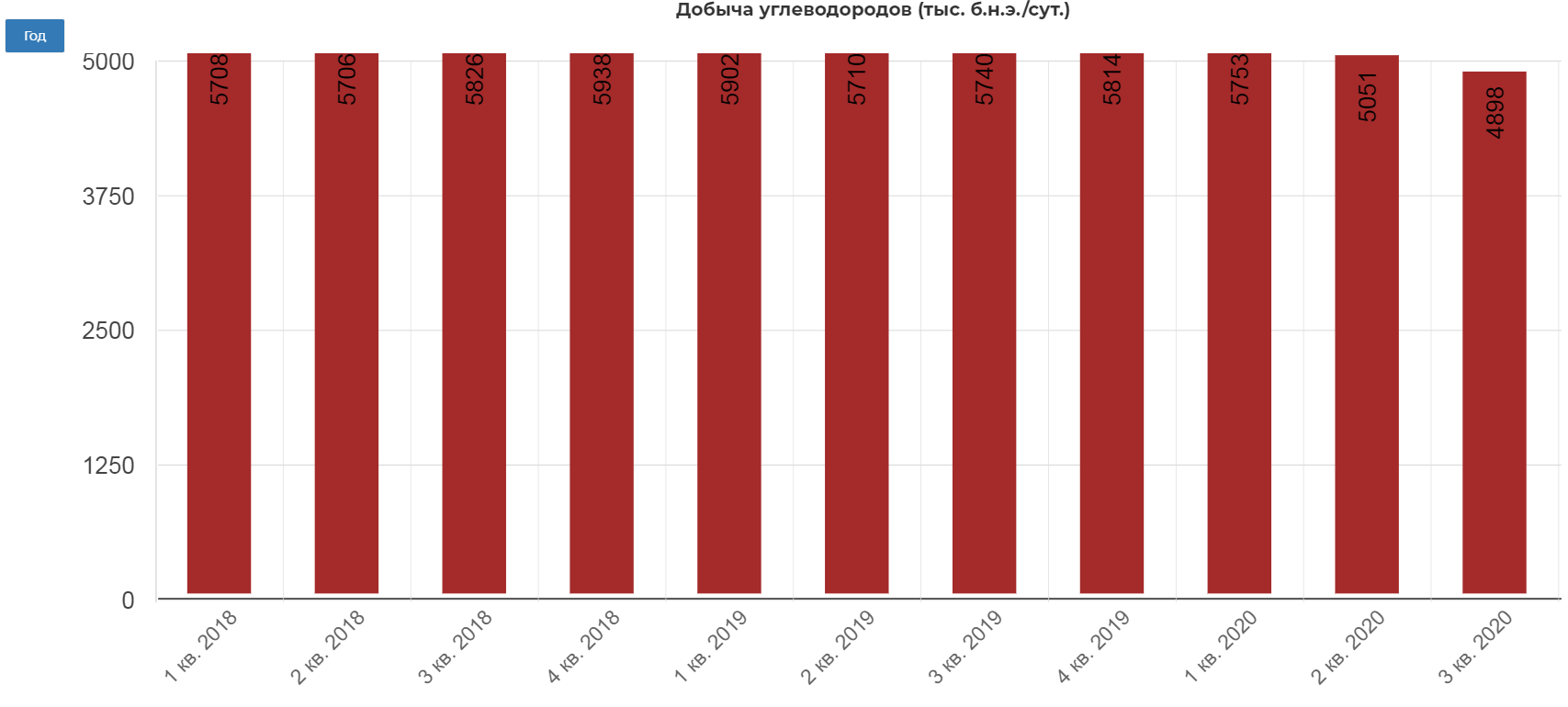

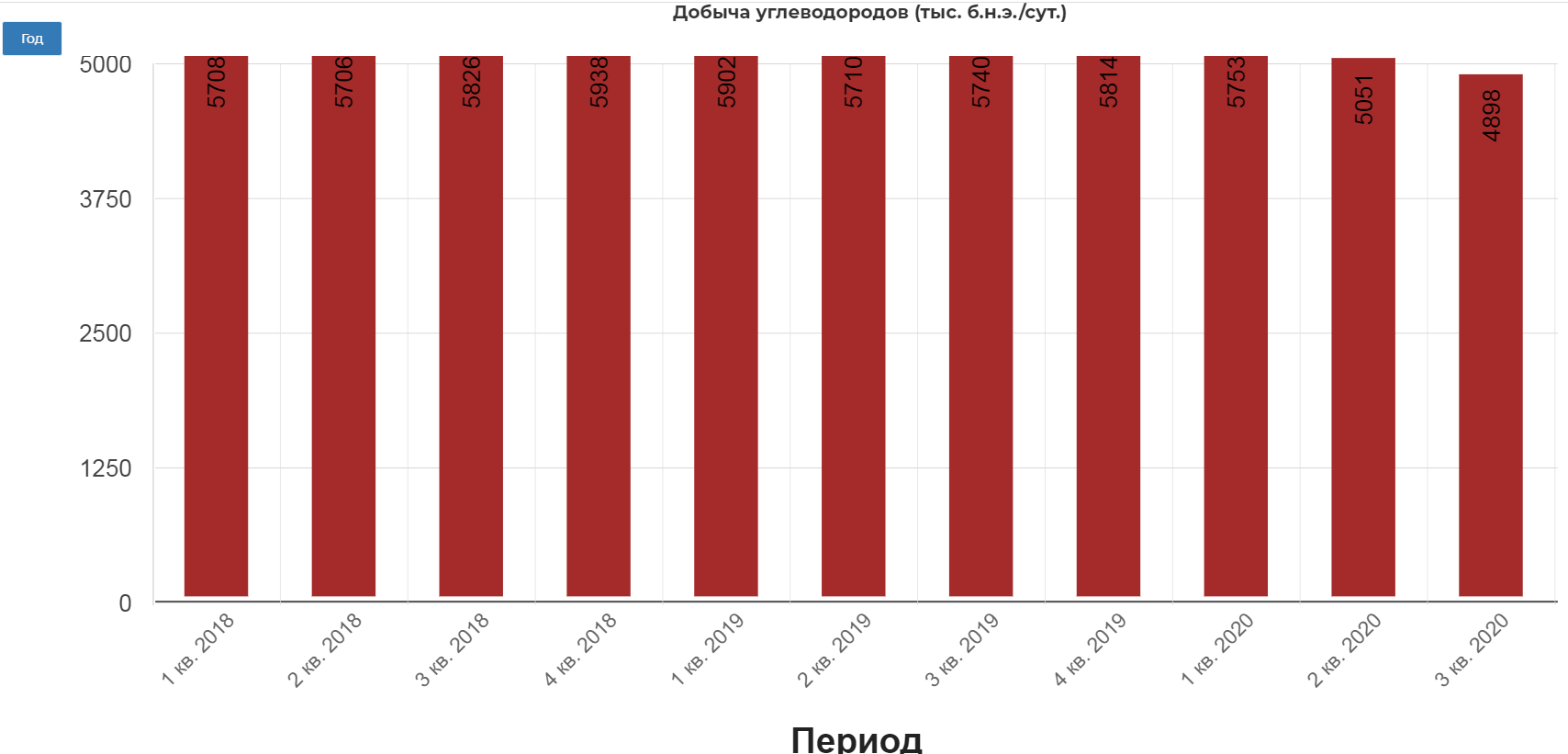

В результате добыча углеводородов за 3 кв. 2020 г. составила 4,90 млн б.н.э. в сутки (60,8 млн т н.э.), снизившись на 3% квартал к кварталу.

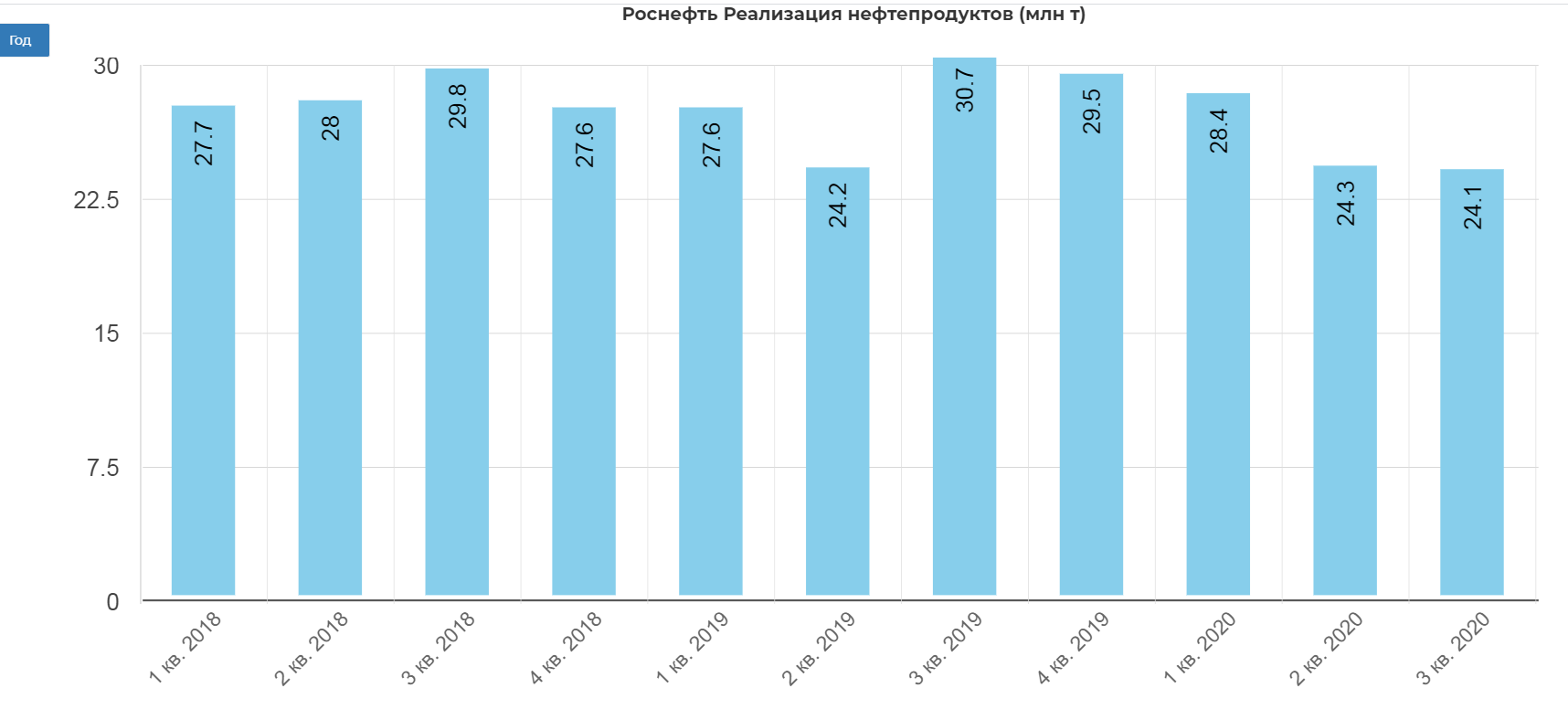

Реализация упала.

Общая реализация нефти сократилась на 30% г/г и составила 26,7 млн. т.

По итогам 9 мес. 2020 г. Компания реализовала 76,8 млн т нефтепродуктов, что на 6,9% ниже год к году, в том числе в 3 кв. 2020 г. было реализовано 24,1 млн т нефтепродуктов.

В отчетном периоде Компания продолжила наращивать объемы продаж нефтепродуктов. В 3 кв. 2020 г. объем розничных продаж восстановился до уровня, предшествующего введению ограничительных мер, связанных с распространением коронавирусной инфекции, и превысил показатели 1 и 2 кв. 2020 г. на 14% и 28%, соответственно.

Все магазины и кафе при АЗК Компании продолжают работать в строгом соответствии с рекомендациями Роспотребнадзора по проведению профилактических и дезинфекционных мероприятий.

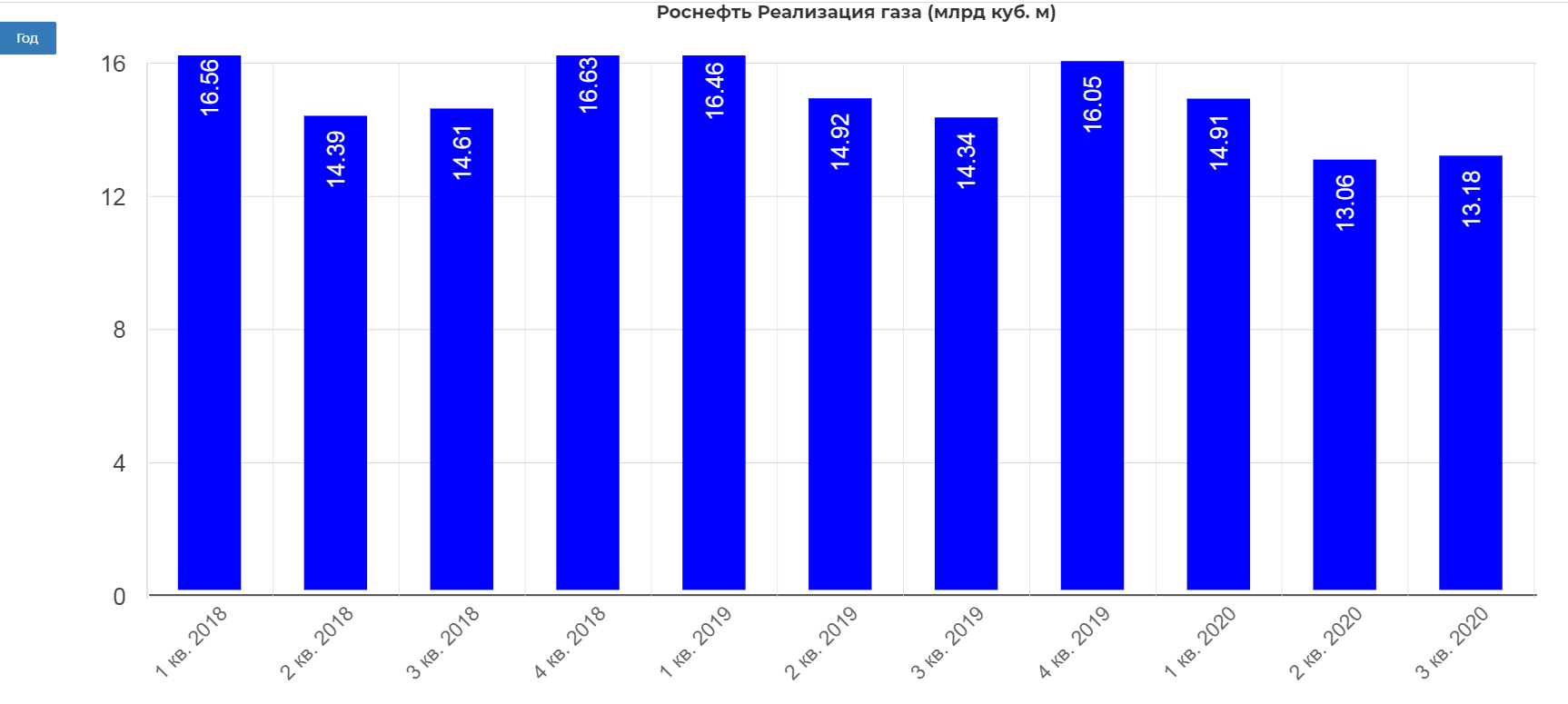

Вместе с добычей, незначительно сократилась реализация газа.

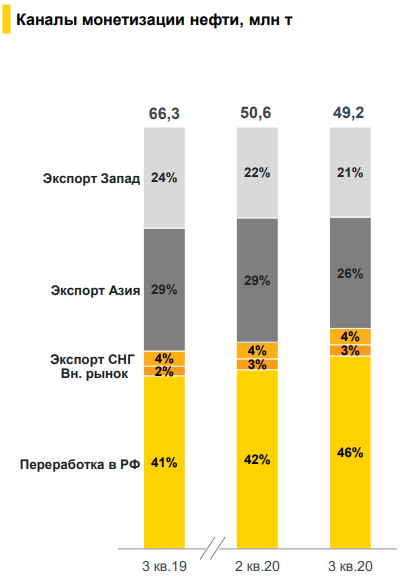

Размер экспорта нефти сокращается в пользу переработки внутри страны.

Падение операционных показателей ожидаемо и известно. Спасибо ОПЭК+. Ранее в ИИ мы рекомендовали Роснефть как главного фаворита под восстановление спроса на нефть, и роста цены из-за недостаточной инвестиции в разработку. Ставка сработала.

Теперь рассмотрим финансовые показатели.

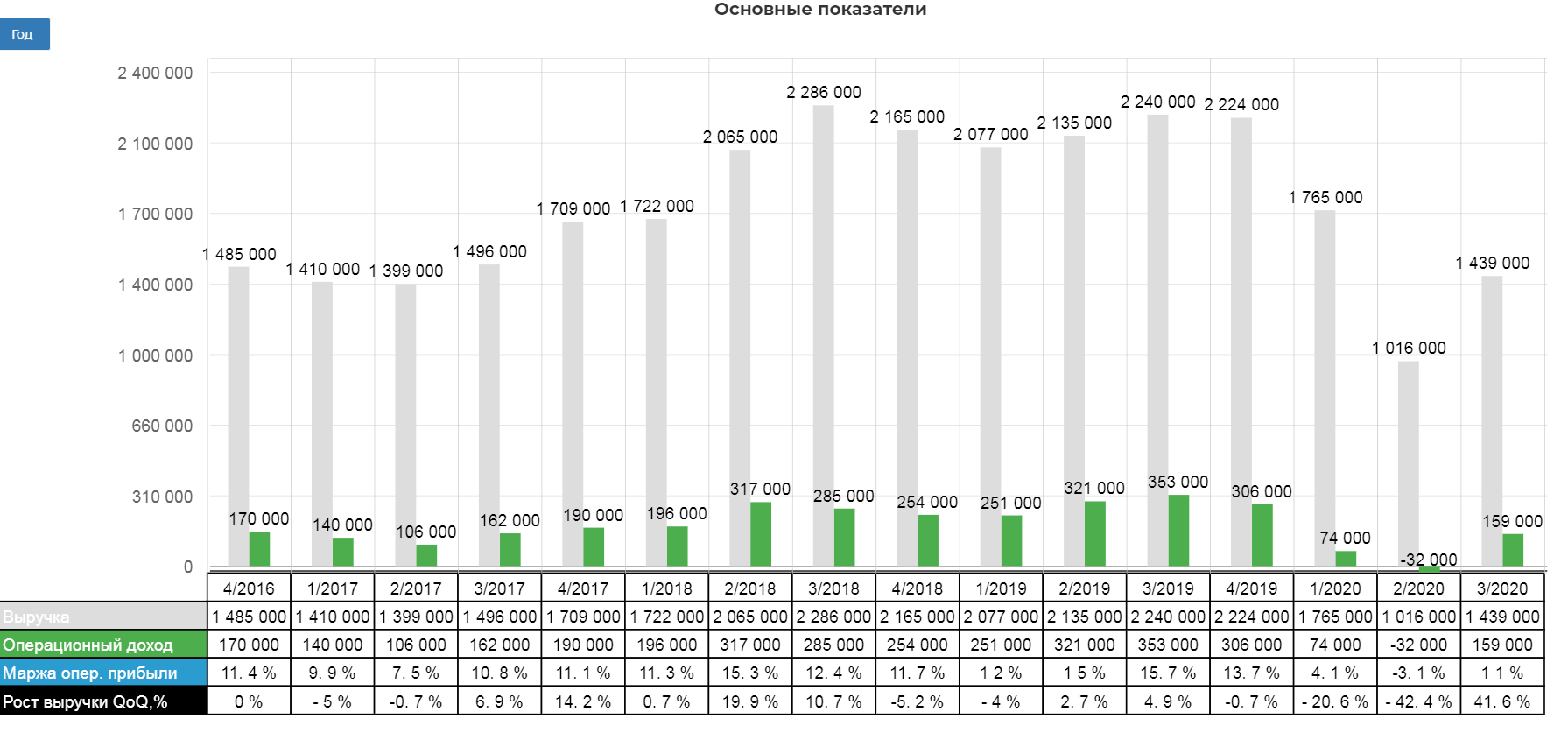

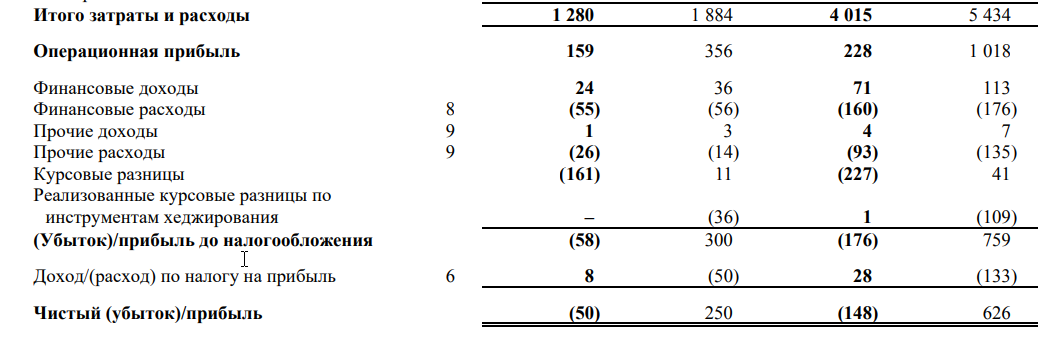

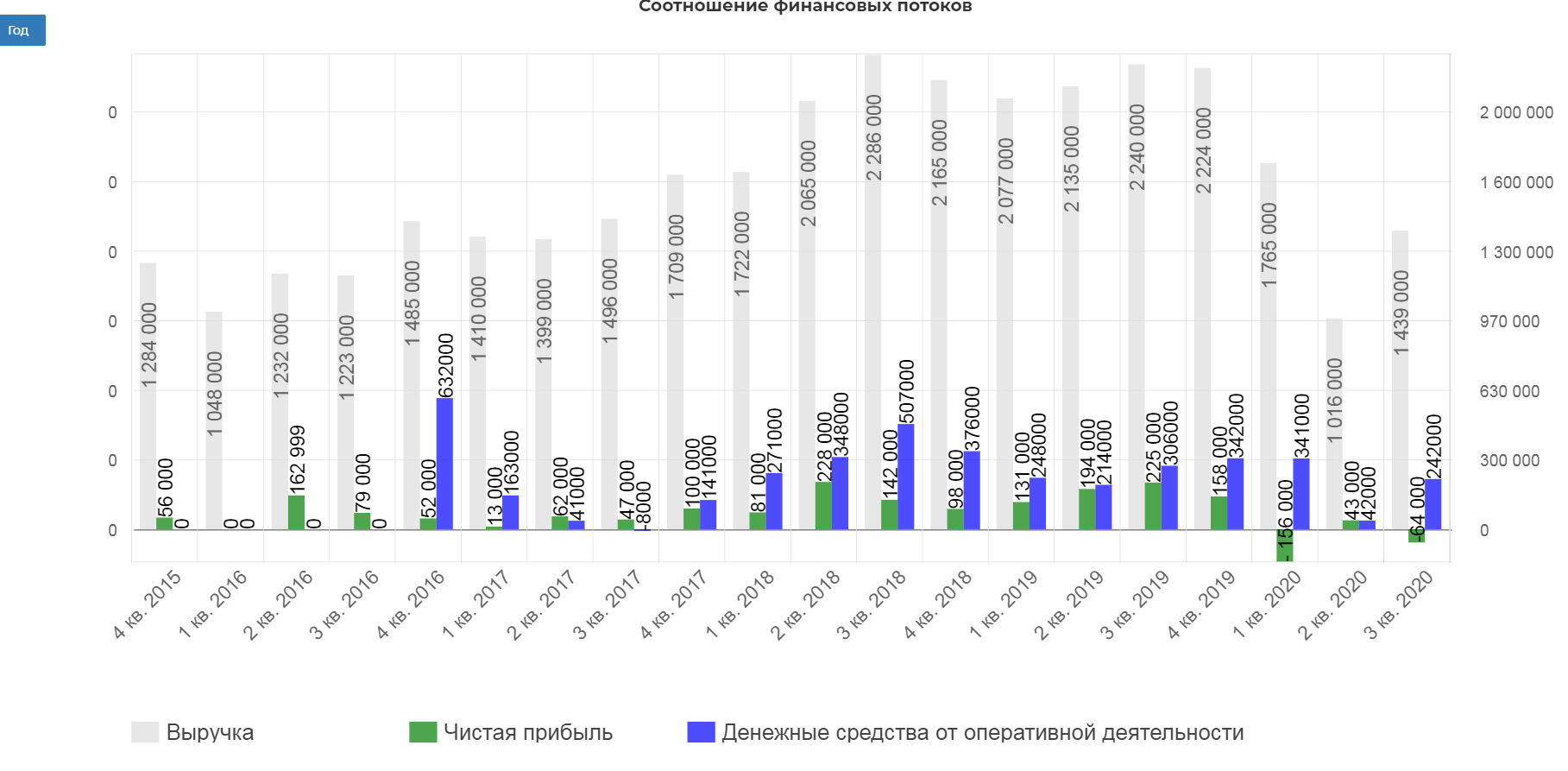

В III кв. 2020 г. выручка и доход от ассоциированных организаций и совместных предприятий cоставили 1 439 млрд руб. (20,1 млрд долл.). Увеличение выручки в рублевом эквиваленте относительно II кв. 2020 г. (+38,5%) обусловлено восстановлением мировых цен на нефть (+37,8%) на фоне сокращения добычи в рамках нового Соглашения ОПЕК +, а также ростом объемов реализации нефтепродуктов на внутреннем рынке (+28,8%). Операционная прибыль снизилась больше чем в два раза, и составила 159 млрд. рублей.

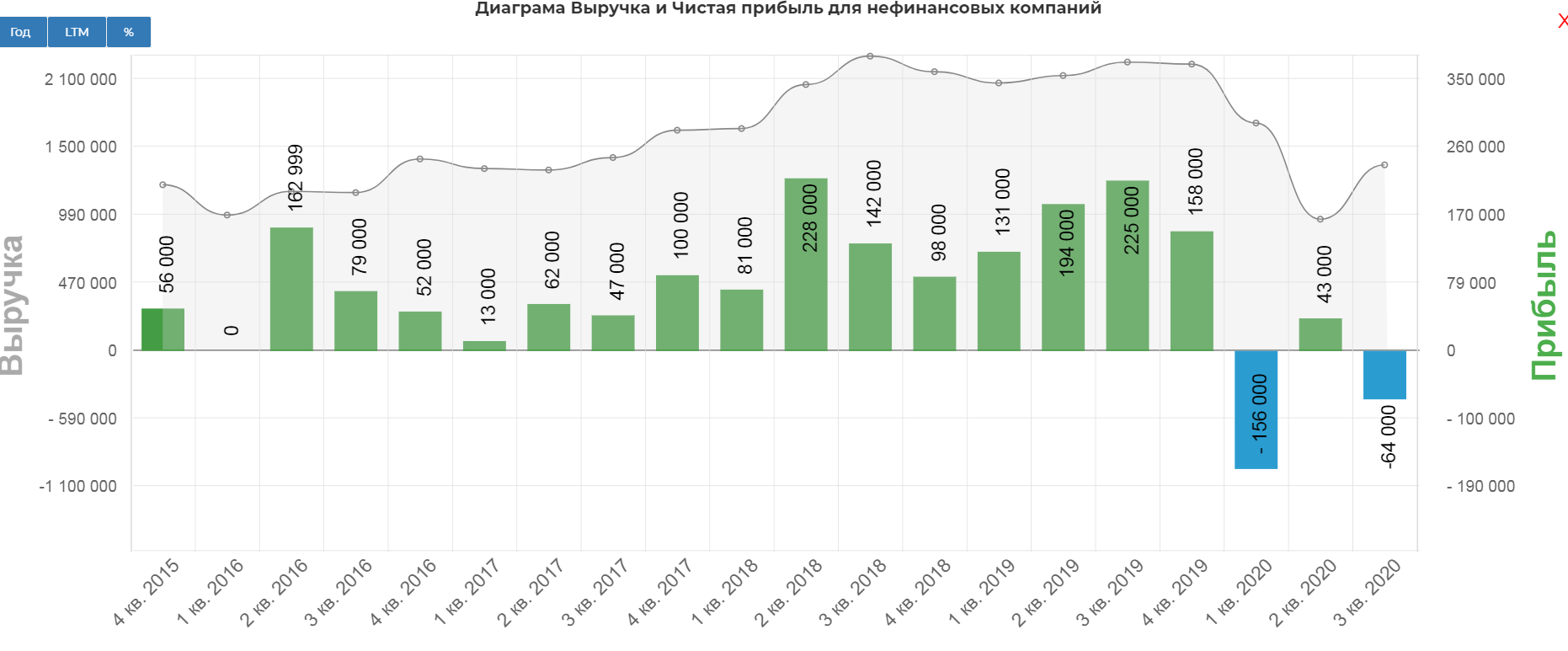

В III кв. 2020 г. результат чистой прибыли составил -64 млрд руб. (-0,8 млрд долл.) c учетом негативного эффекта неденежных факторов.

Имеется ввиду курсовая разница. Неденежные то неденежные...но на размер дивидендов влияют. Напомню про 50% от ЧП. Пока все выглядит не очень, но мне что-то подсказывает, что при расчетах дивидендов компания введет какие-то корректировки.

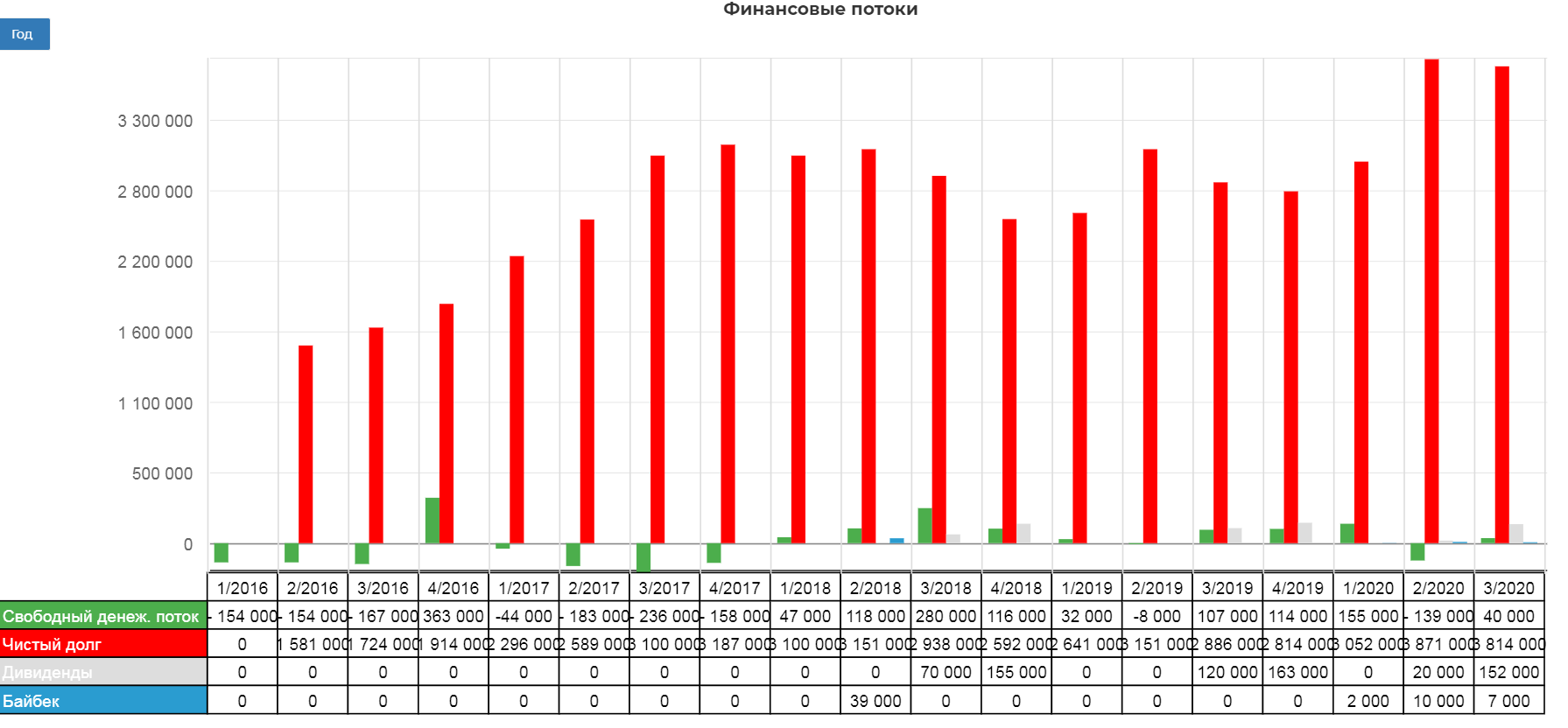

Операционный денежный поток поправился до 242 млрд. рублей. Что в 6 раз выше чем во 2ом квартале 2020. Вполне удачно, учитывая как упала выручка.

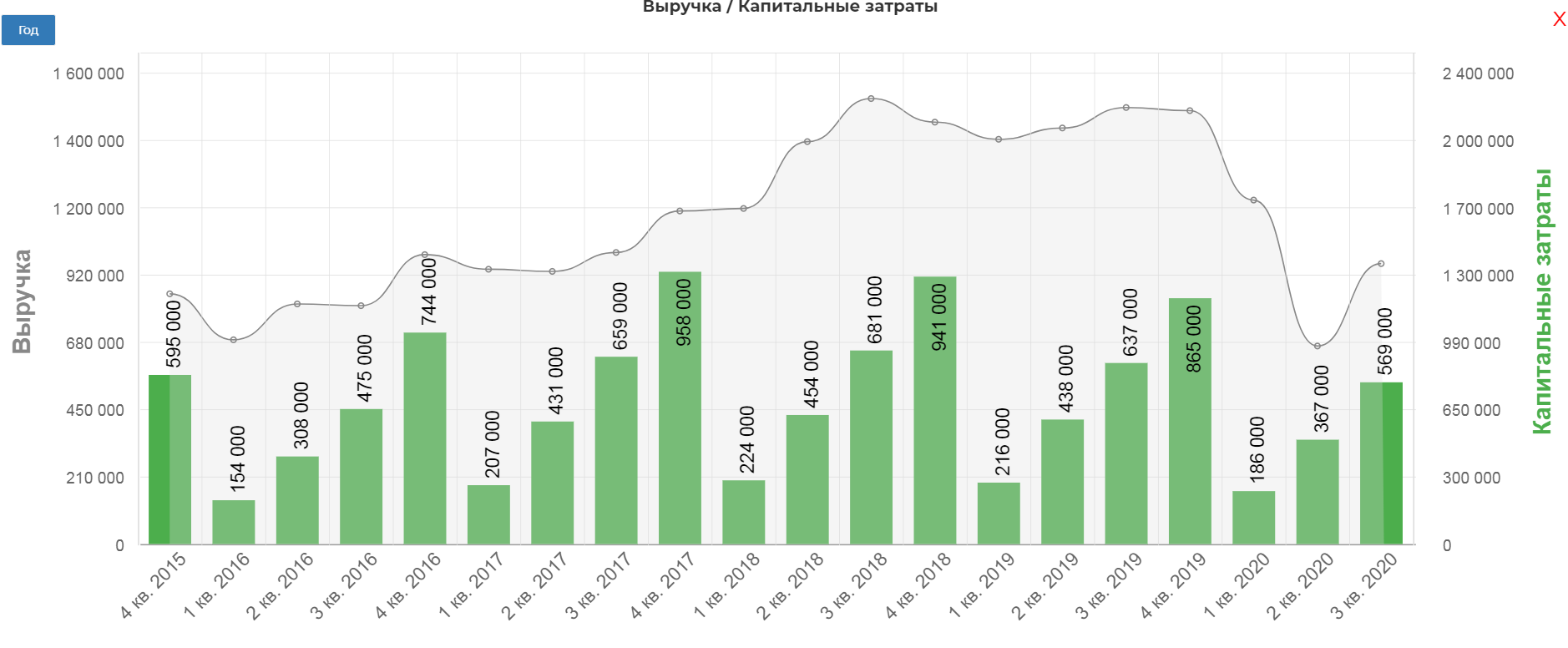

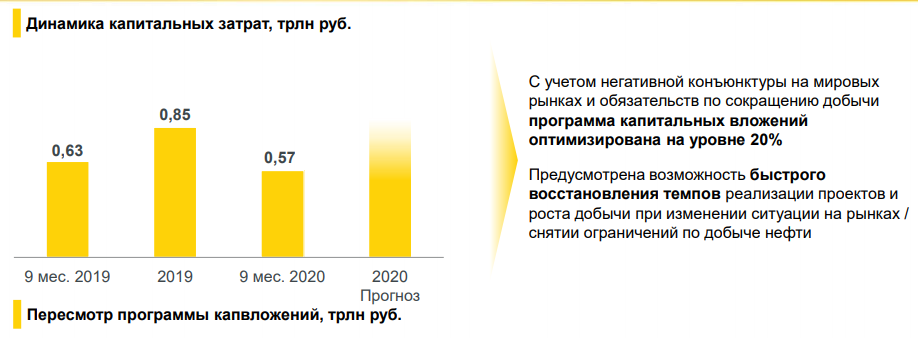

Капекс за 8 мес сократился до 569 млрд. рублей. Роснефть быстро адаптируется к реалиям.

Прогноз за 2020 чуть ниже 2019.

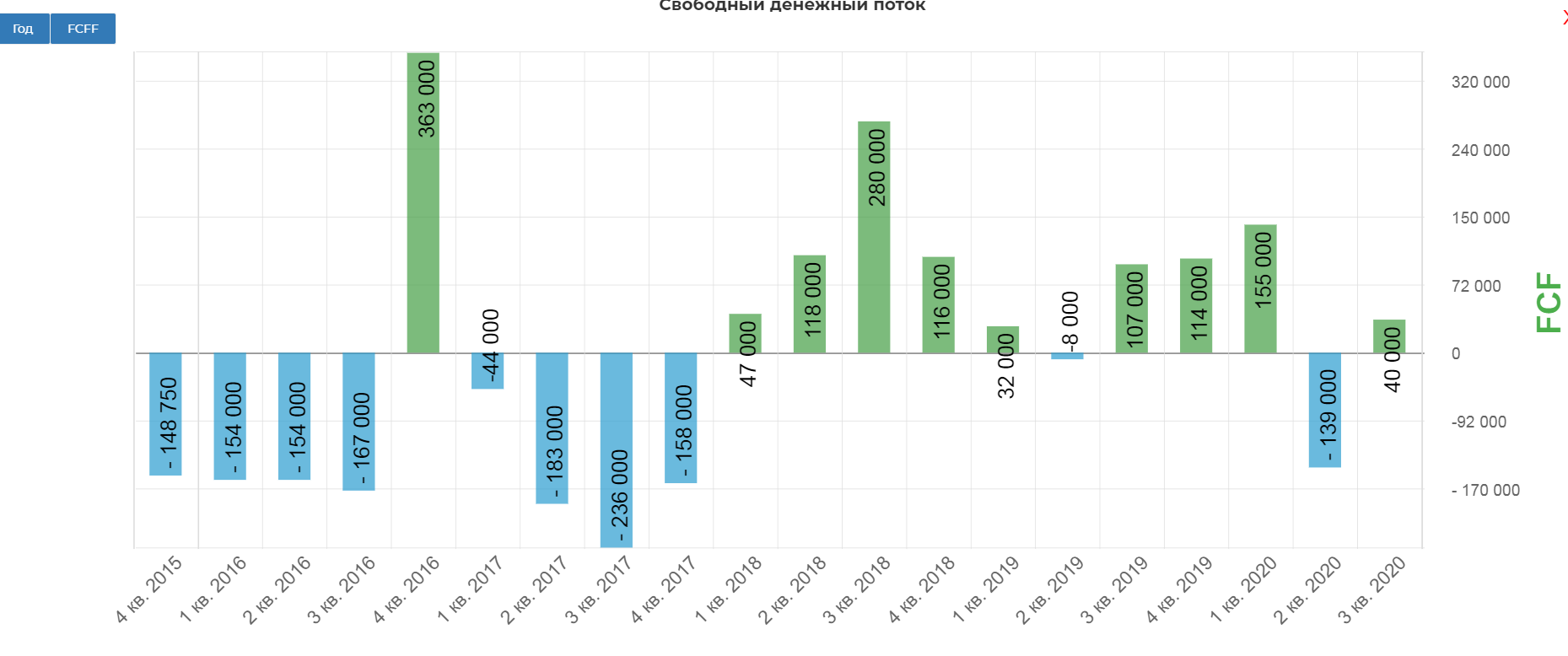

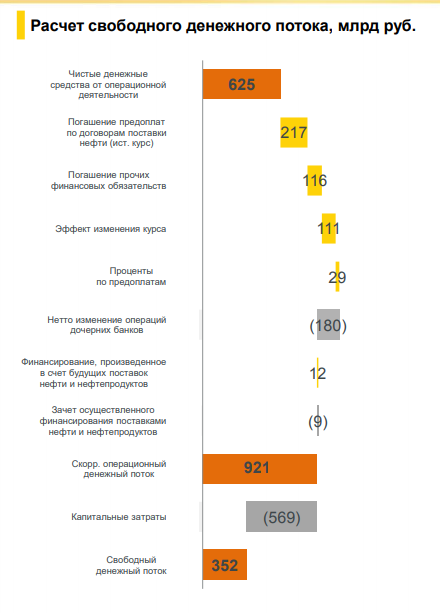

В итоге классический свободный денежный поток составил скромные 40 млрд. рублей. На функционирование хватит.

А вот на дивиденды нет. Размер выплачиваемых дивидендов значительно выше свободного денежного потока.

Компания считает свой FCF, он выглядит лучше:)

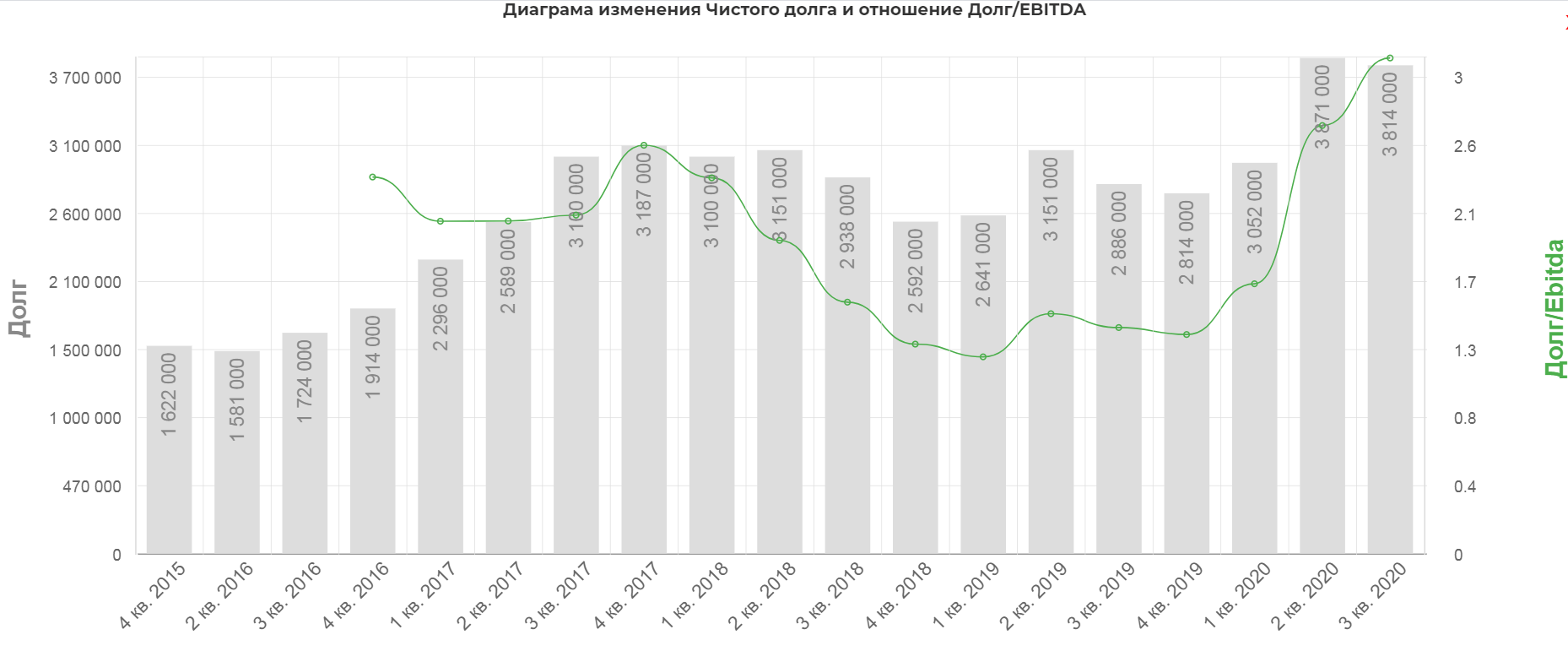

Долг в рублях незначительно сократился, составив 3,8 трлн. рублей.

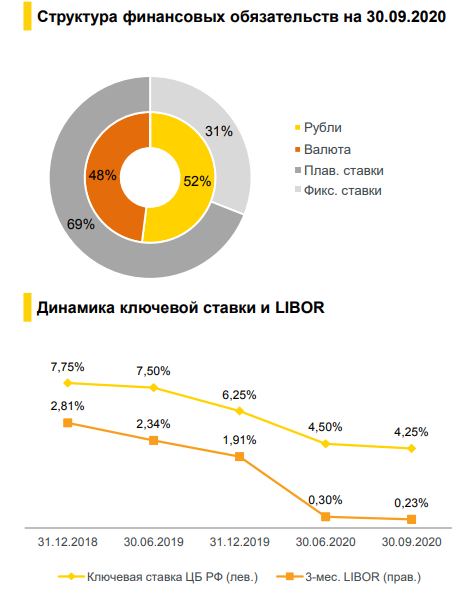

48% долга в валюте.

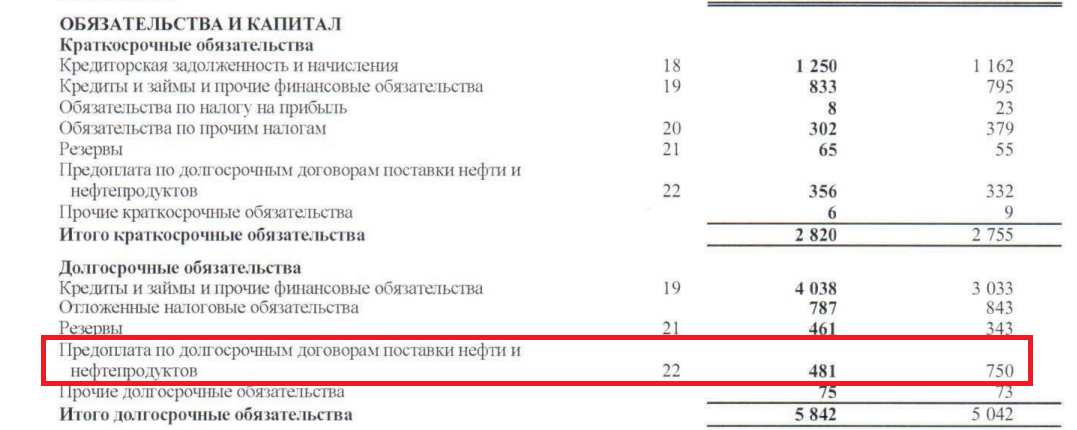

Предоплата по долгосрочным поставкам нефти продолжает снижаться.

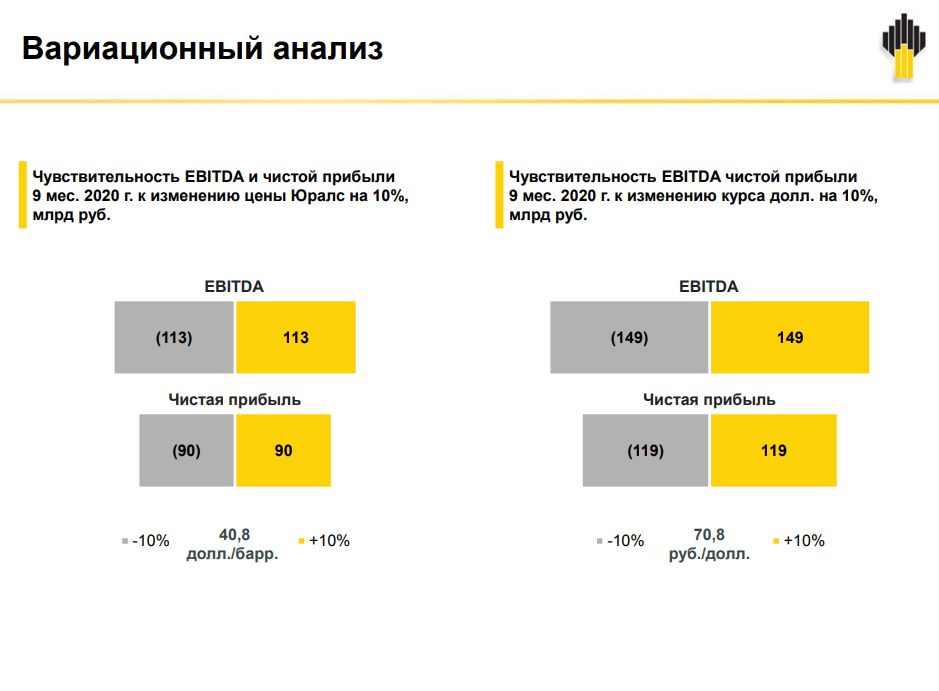

Интересный слайд, как влияет падение или рост на 10% на показатели компании.

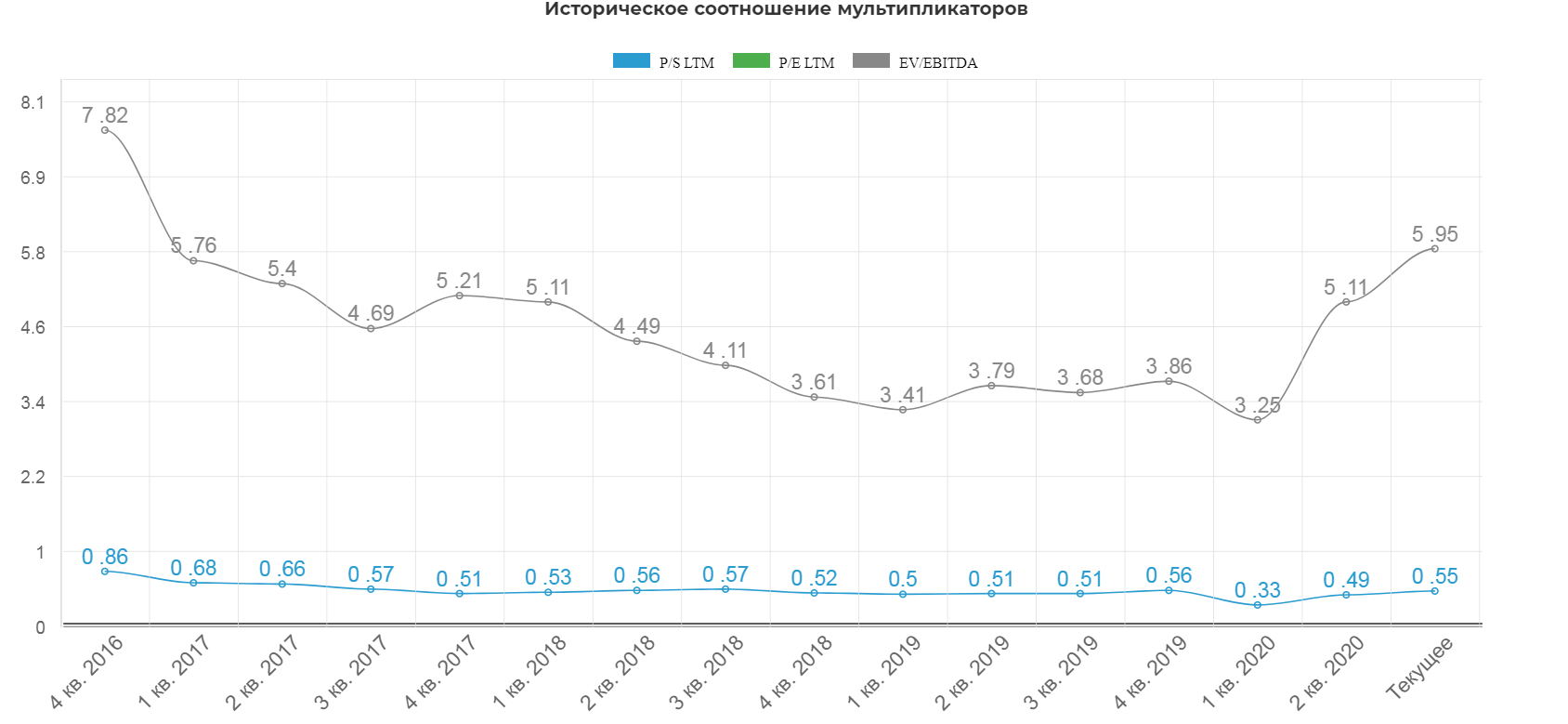

Мультипликаторы ожидаемо ухудшились, это типично для нефтяной отрасли.

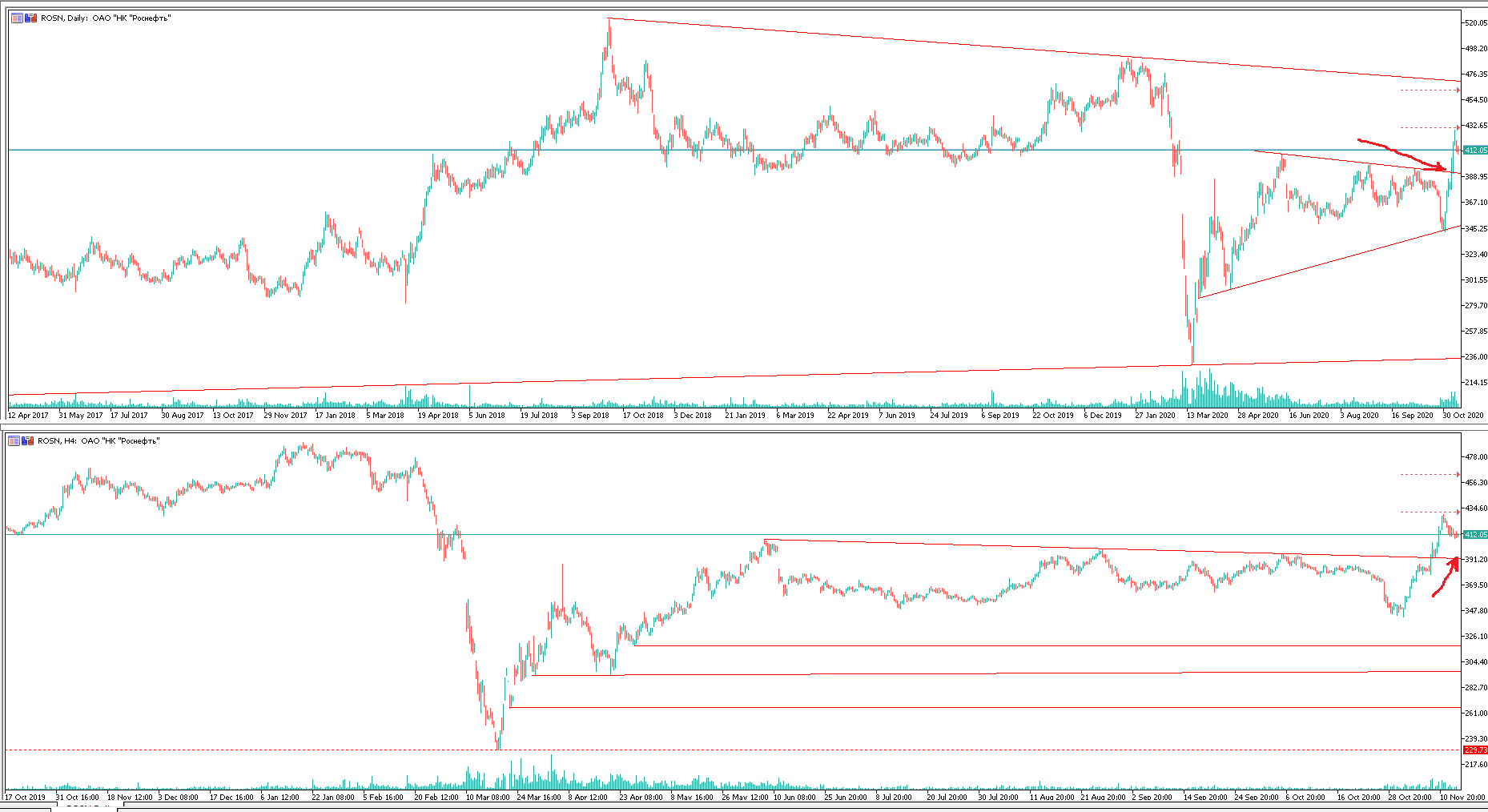

Котировки буквально за неделю выросли на 20%, и требуется "перекур". Технически ожидаю коррекцию к пробитой трендовой на уровене 390 рублей за акцию.

Из положительного:

спрос восстанавливается;

нефть выше 40$;

компания активно гасит долг, процентные платежи снизились более 25%;

предоплаты по нефти с невыгодными контрактами сокращаются;

продили байбэк до 2021;

компания операционно нашла дно.

Негативное:

дивидендов вероятно не будет, а если и будут то очень символичные;

локальная текущая перекупленность по ТА.

Вывод: Компания без сомнения лидер нефтяной отрасли. Во время вебкаста, менедмент уверенно заявил, что расчитывает на дивиденды за 1полугодие 2021. Вероятно на них и стоит рассчитывать инвесторам. Основная идеия кроется в курсовых, которые "мочат" чистую прибыль, а значит дивиденды. Есть идея, что чем выше закроется доллар относительно рубля, тем выше вероятность курсовых у Роснефти, но уже не в минус, а в плюс. И тогда дивиденды начнут перекрывать тяжелый 2020. Такая вот идея на 2021, похожая на идею в Мечел преф.

Полезные ссылки

Жека Аксельрод