13 ноября 2020, 11:35

Интеррао. Обзор финансовых показателей за 3-ий квартал 2020 года.

Рассмотрим отчет еще одного кощея, над златом чахнущего, после Суругута и Распадской.

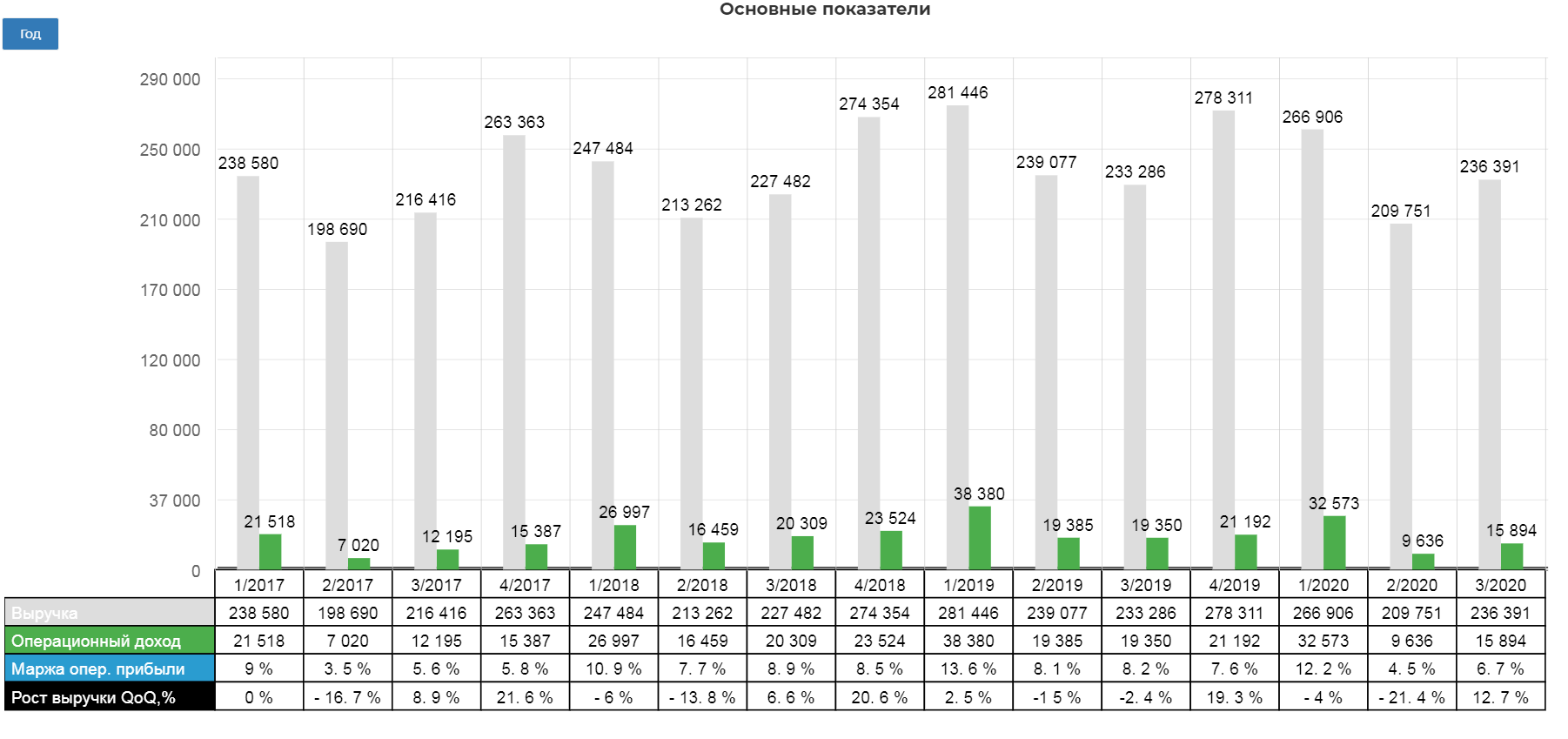

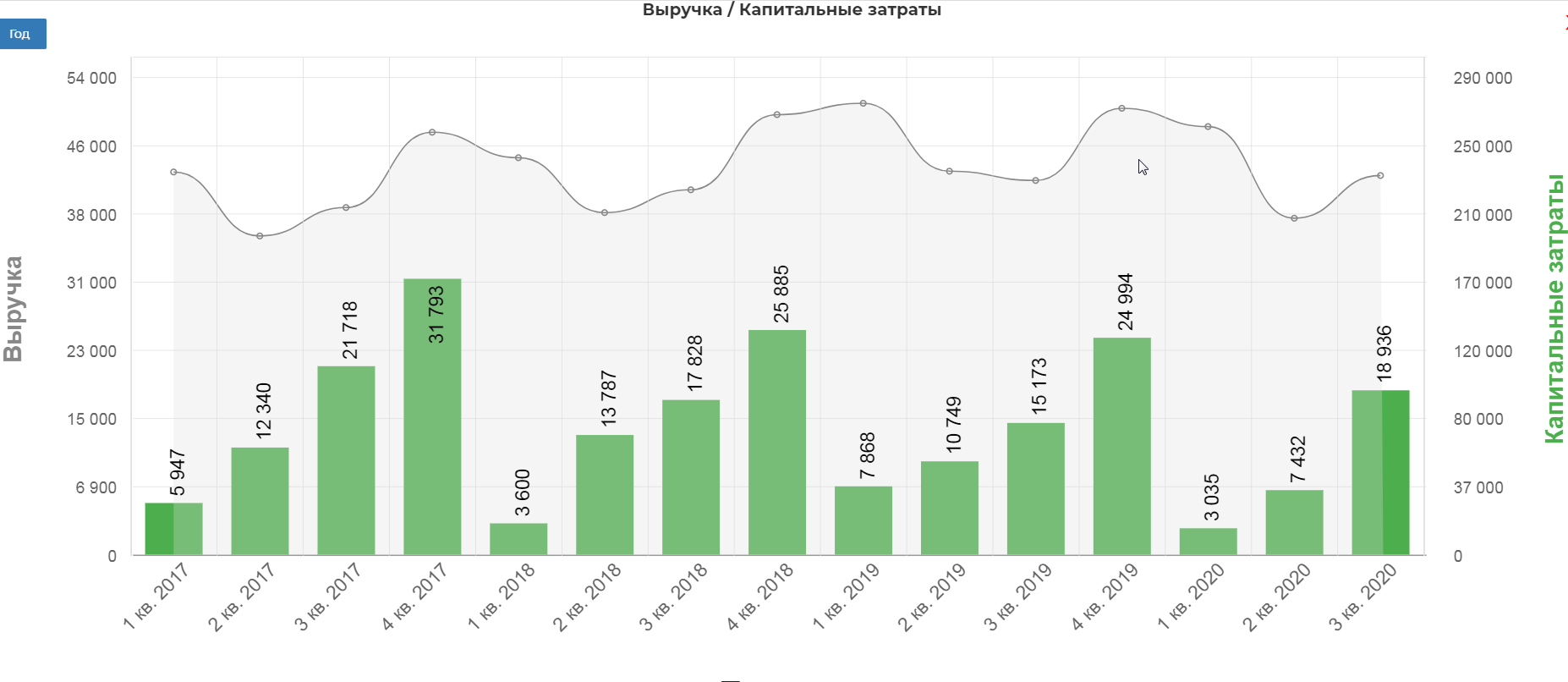

Выручка сегмента «Трейдинг в Российской Федерации и Европе» снизилась на 19,5 млрд рублей (35,3%) относительно сопоставимого периода и составила за 9 месяцев 2020 года 35,7 млрд рублей. Существенно снизились объёмы и цены реализации в направлениях Финляндии и Литвы из-за аномально низких цен на бирже Nord Pool, которые сформировались в результате влияния пандемии коронавируса на экономику европейских стран, тёплой зимы в Северной Европе, высокой выработки возобновляемых источников энергии и, как следствие, превышения предложения над спросом в течение 9 месяцев 2020 года. Смягчить воздействие негативных факторов позволило снижение курса рубля относительно евро в 2020 году.

Снижение выручки в сегментах «Электрогенерация в Российской Федерации» и «Теплогенерация в Российской Федерации», на 13,0 млрд рублей (12,4%) и 4,7 млрд рублей (8,5%), соответственно, произошло вследствие климатического фактора: высокие температуры в зимний период привели как к снижению энергопотребления, так и к росту выработки в гидроэнергетике из-за рекордного притока воды в водохранилища. В результате на ОРЭМ значительно возрос объём предложения и снизились цены на рынке на сутки вперёд. Кроме того, к сокращению энергопотребления привело и введение ограничительных мер для борьбы с коронавирусной инфекцией.

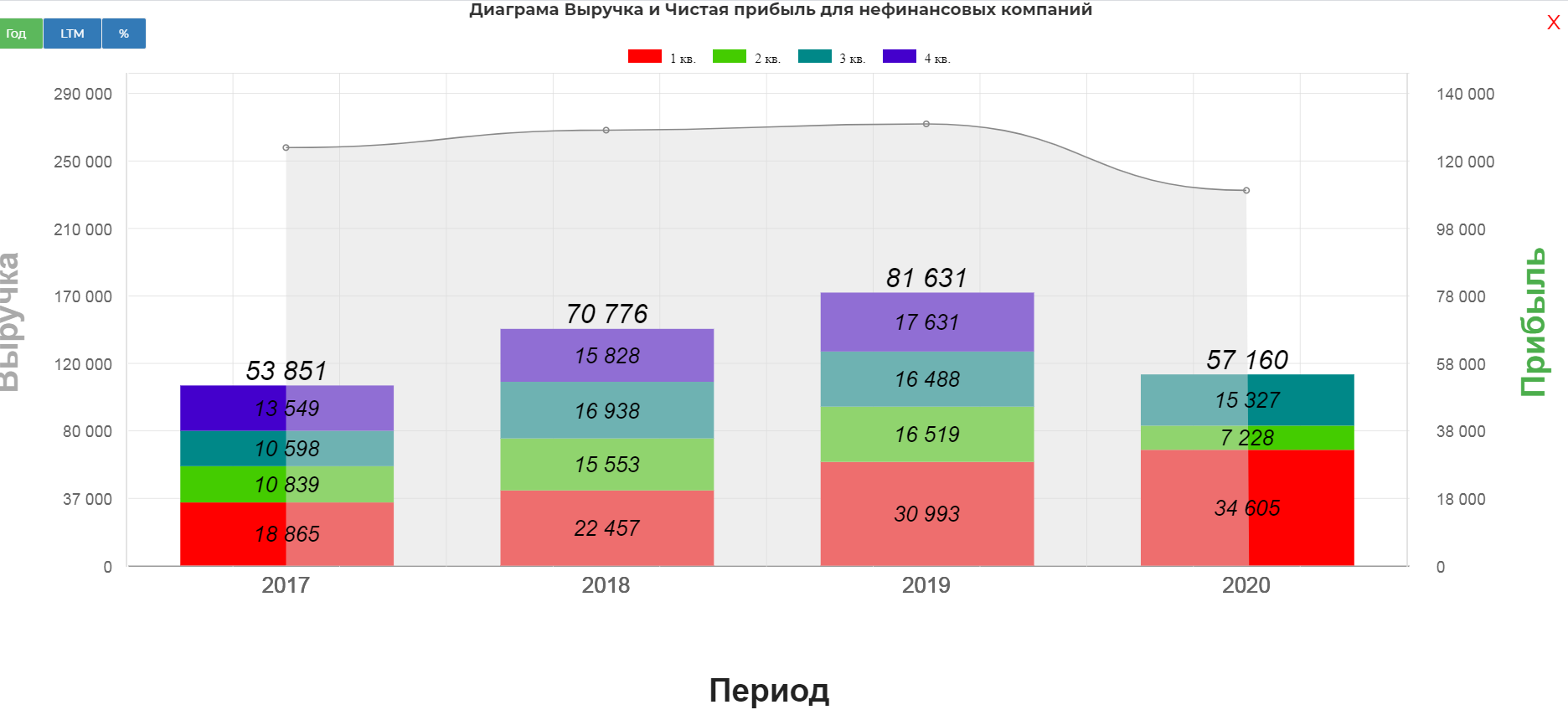

Чистая прибыль снизилась относительно сопоставимого периода на 7,4 млрд рублей, или 11,4%, до 57,4 млрд рублей.

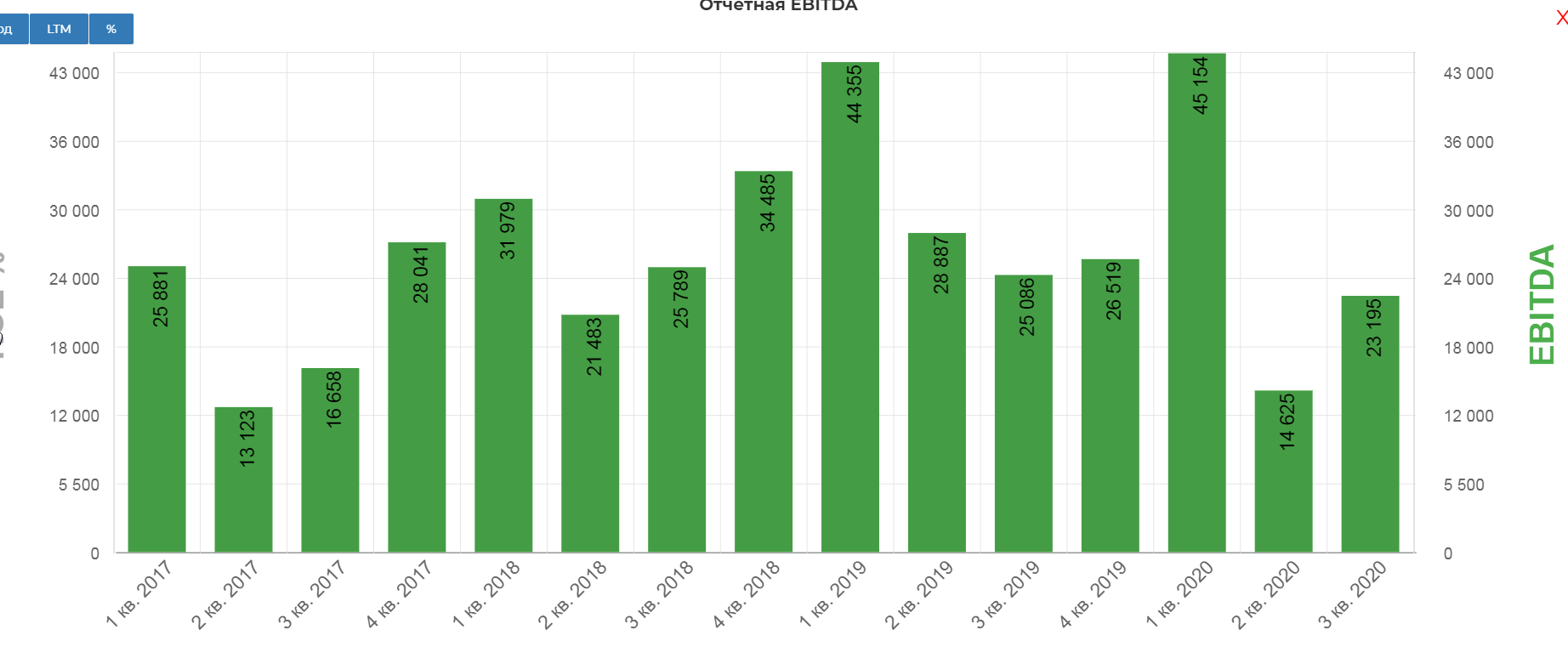

Показатель скор.EBITDA составил 86,6 млрд рублей, снизившись по сравнению с показателем 9 месяцев 2019 года на 18,3%.

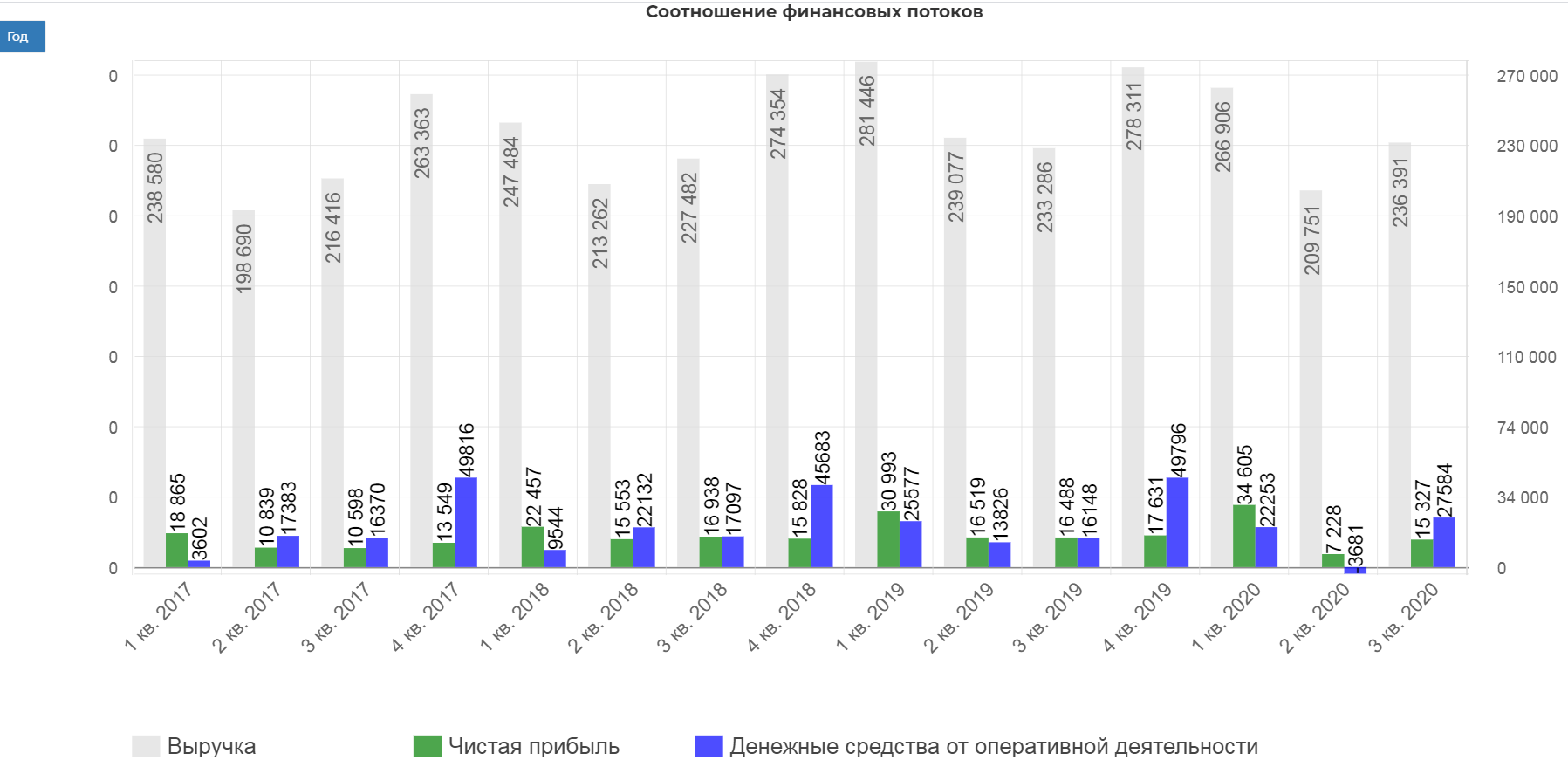

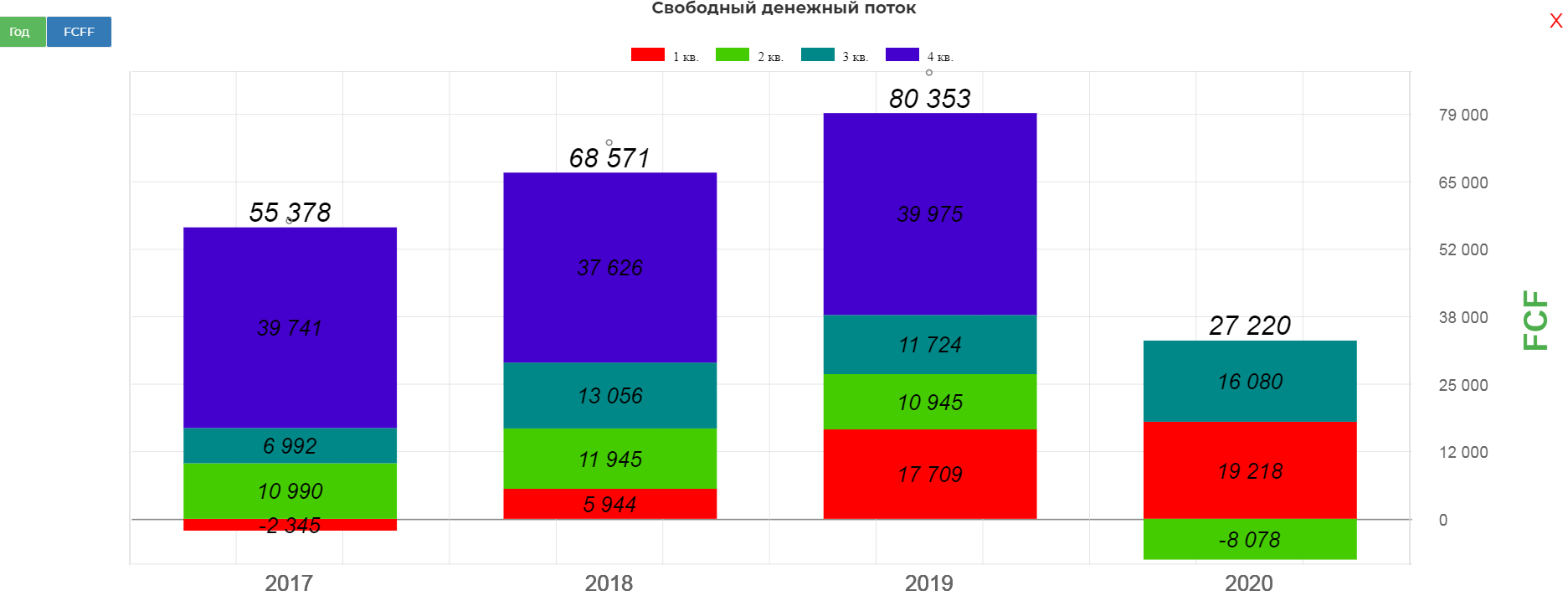

Чистый операционный денежный поток составил 27 млрд. рублей, что значительно лучше 2ка 2020.

Капитальные затраты были повышены с 15 млрд. до 18 млрд. рублей.

Но даже при условии слабого 2го квартала, за 9 мес. свободный денежный поток составил 27 млрд. рублей, совсем чуть-чуть не достав до 9 мес 20219. Четвертый квартал будет традиционно сильным. Компания купается в деньгах.

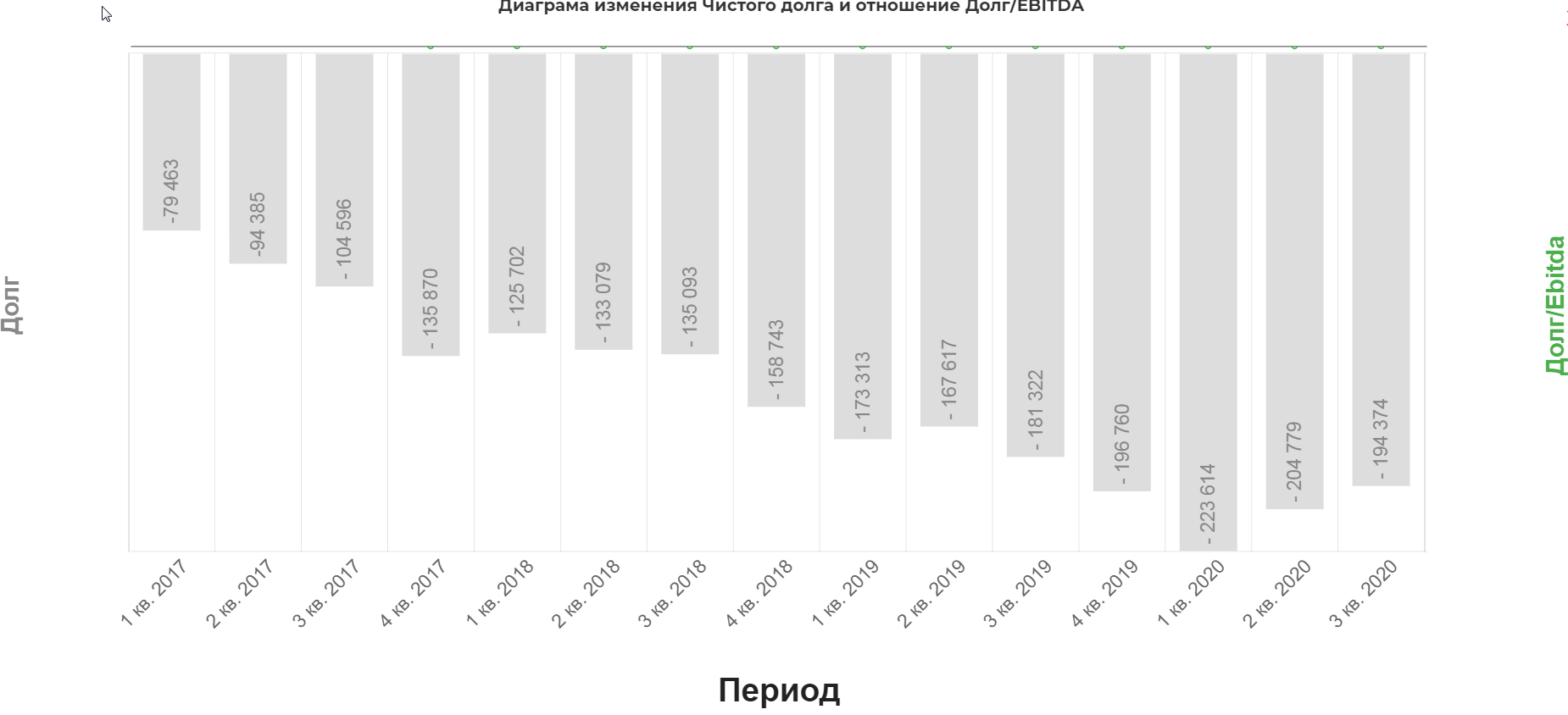

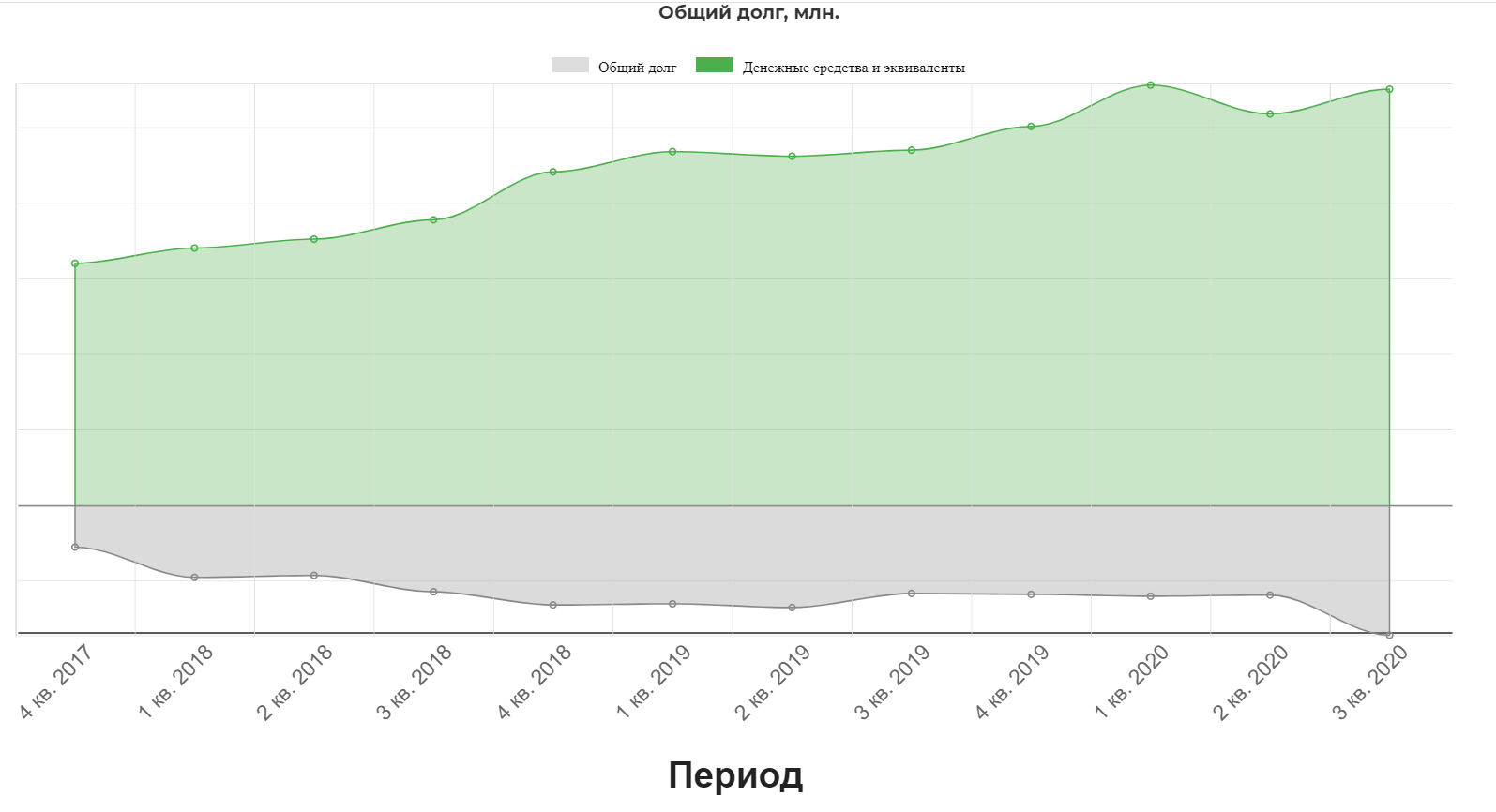

Незначительно снизилась положительная денежная позиция до 194 млрд. рублей.

Падение из-за долговой позиции, кубышка на месте и снова копится.

Ранее рассматривали почему Интеррао не может направлять 50% от ЧП, а может только 25%. Изменить ситуацию может только продажа казначейского пакета.

С тех пор ничего не изменилось.

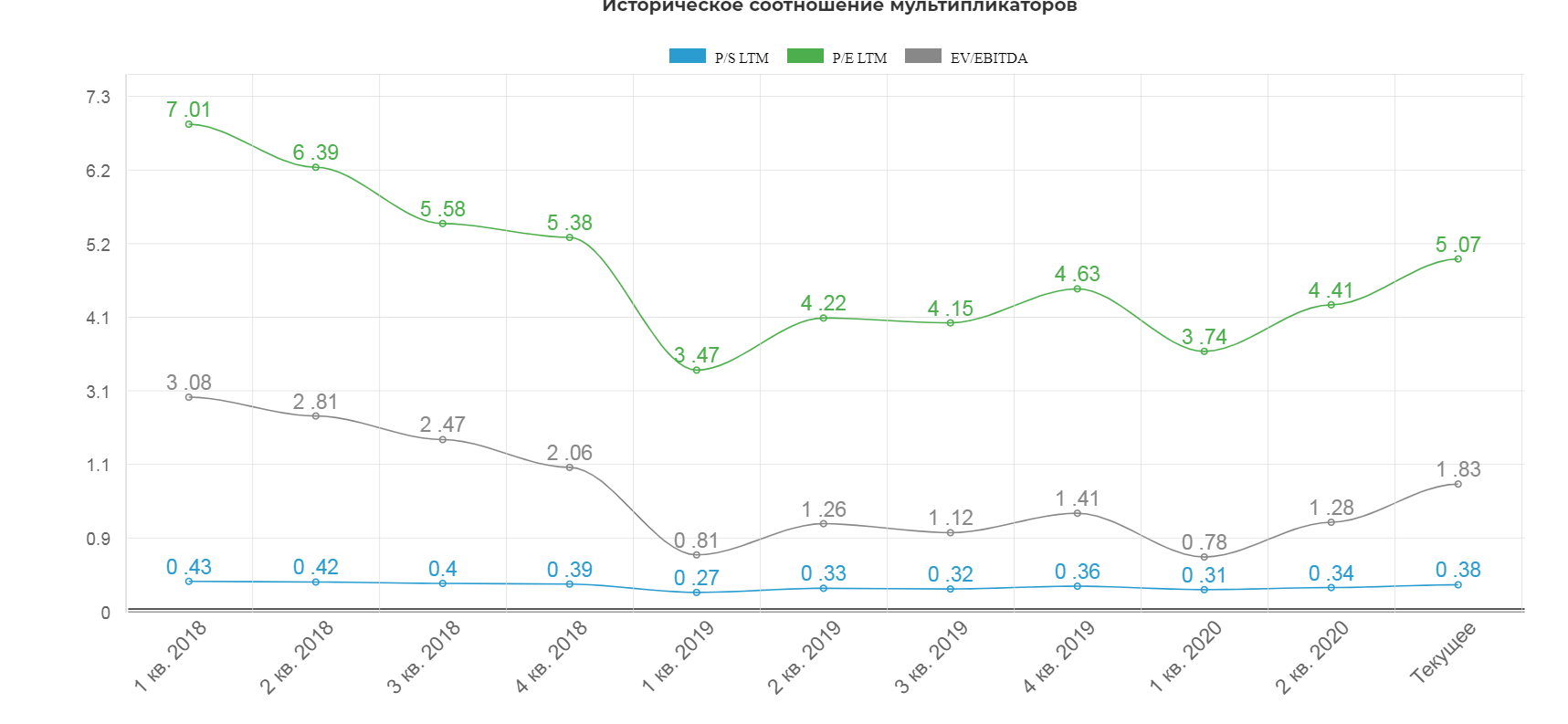

Мультипликаторы несколько ухудшились из-за ковидного периода, но в этой истории это не принципиально.

Наши фавориты Юнипро и ОГК-2, а Интеррао остается нераскрытым ящиком пандоры для консервативного инвестора. Идеальная компания для подбора на проливах.

Полезные ссылки

Жека Аксельрод