12 ноября 2020, 15:18

Алроса. Обзор финансовых показателей за 3-ый квартал 2020 года. Считаем дивиденды за 3кв 2020 и пытаемся прикинуть за все полугодие. UPD Перерасчет дивидендов. Совсем другая картина.

UPD: Пересчитал дивиденды с учетом заявления компании. Подробности в разделе дивиденды.

Ранее на операционном отчете компании, я делал прогноз дивидендов. Проверим насколько точно совпало.

Алроса представитель одной из самых пострадавших в кризис отраслей. На помощь приходит государство, да и спрос постепенно восстанавливается. Рассмотрим отчетность.

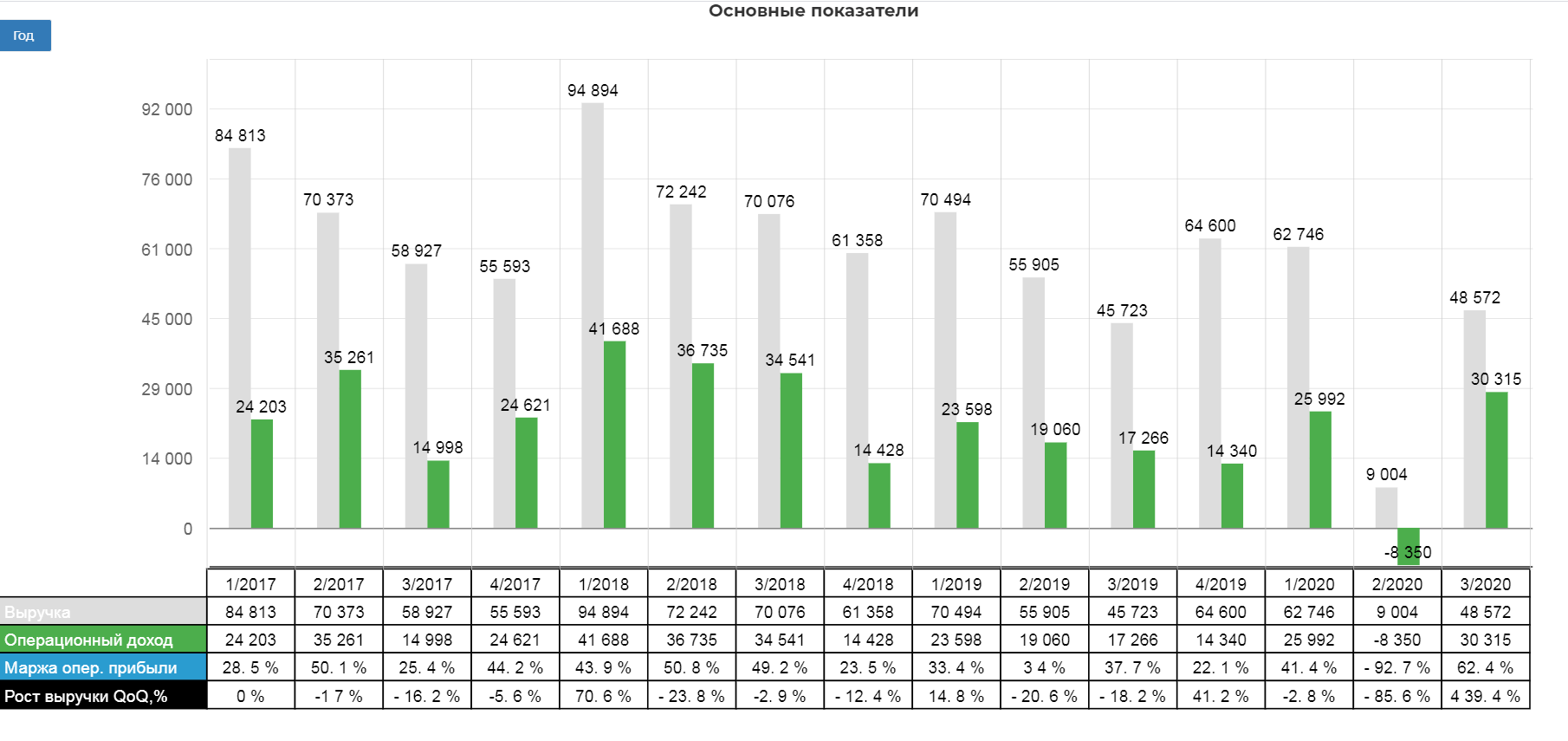

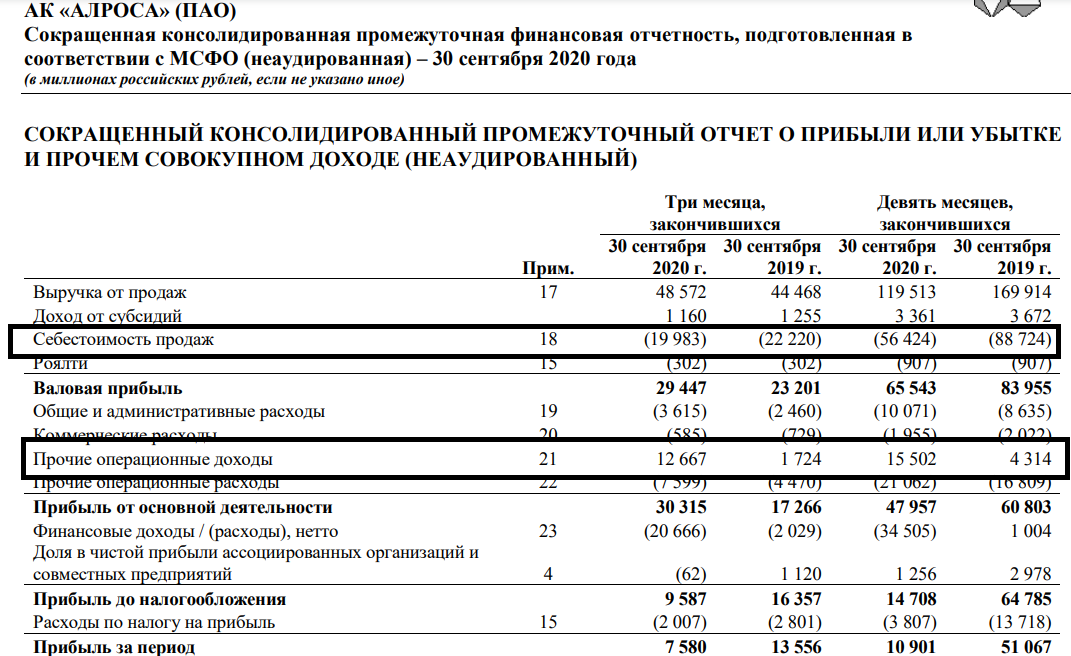

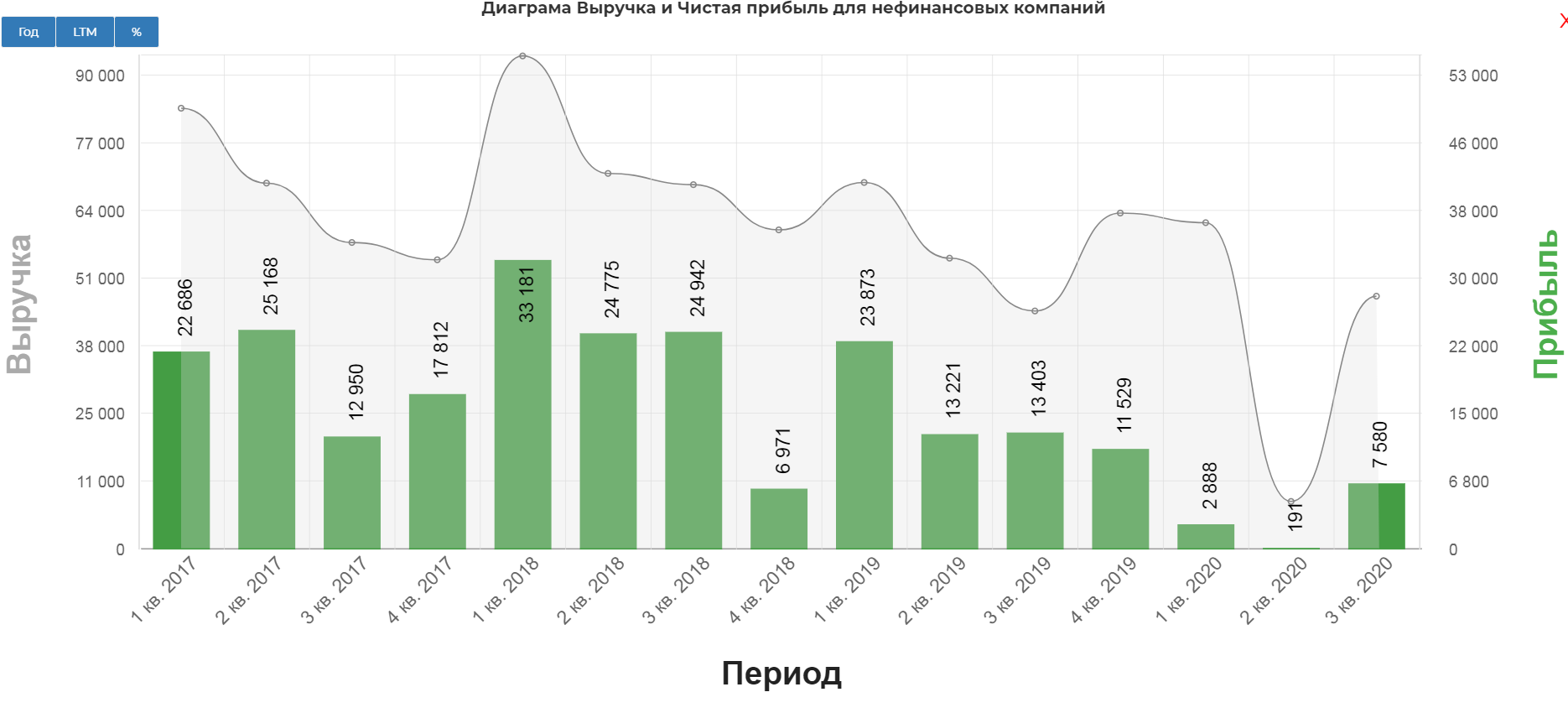

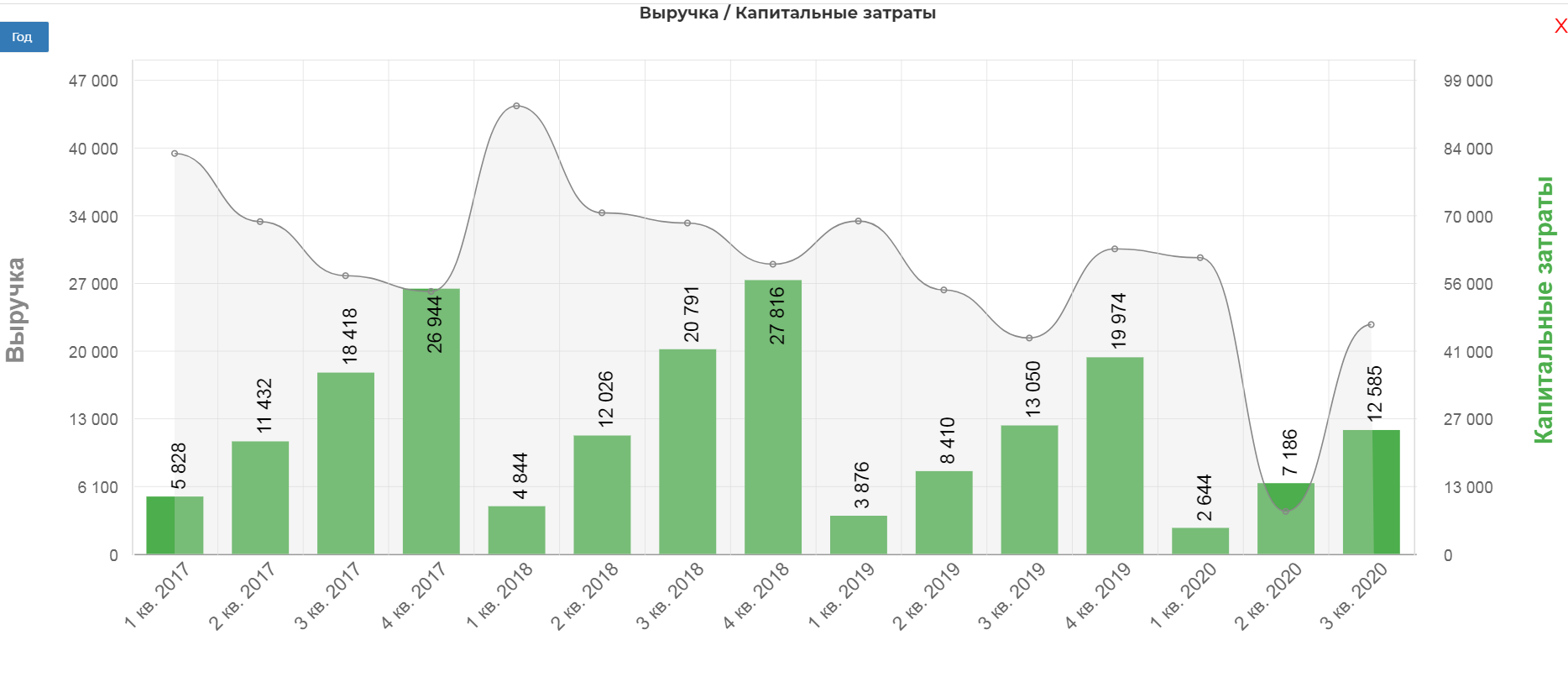

Выручка за 3 кв. увеличилась в 5 раз кв/кв до 49,7 млрд руб. (+9% г/г) в связи с восстановлением спроса на алмазы после существенного снижения предложения алмазов во 2 кв. на фоне распространения пандемии. В годовом сравнении выручка выросла на 6,2%, а операционная прибыль увеличилась почти в два раза, составив 30 млрд. рублей.

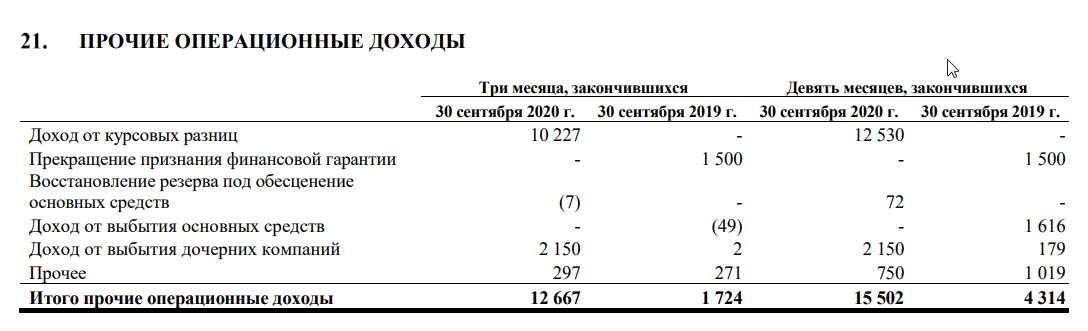

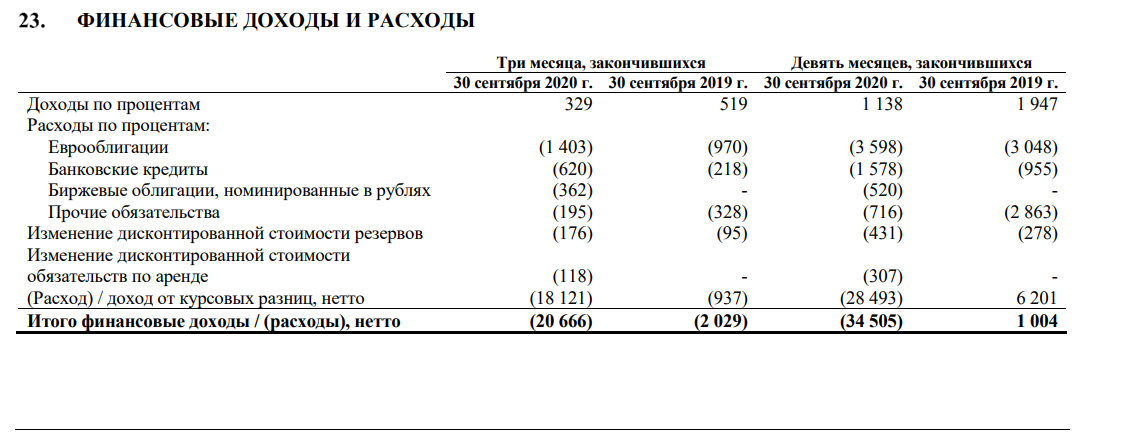

Основная причина доходы от курсовых разниц в размере 10 млрд. рублей, а также сокращения операционных затрат на 2млрд. рублей.(снизили кстати зарплаты...)

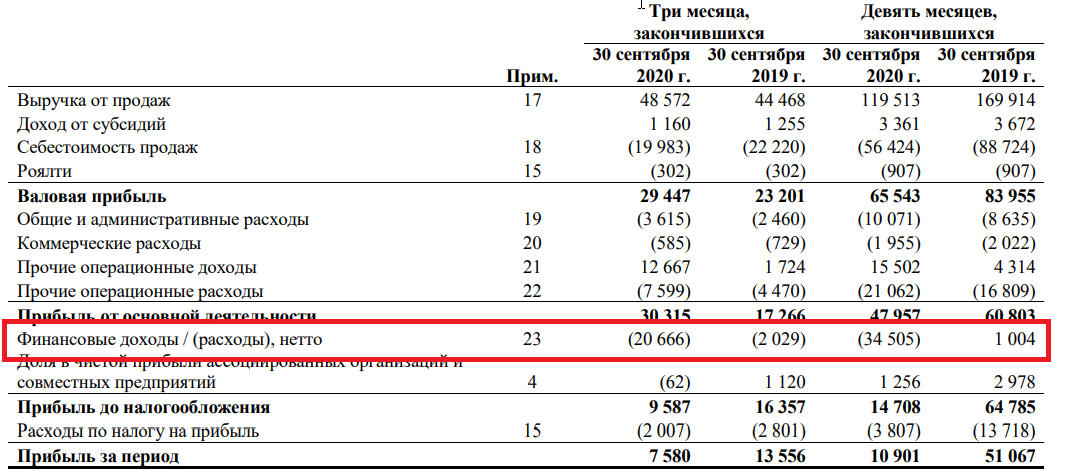

Но курсовые не только повлияли положительно на операционную прибыль, но они негативно повлияли на размер чистой прибыли. (а нечего в валюте занимать).

Чистая прибыль за 3 кв. увеличилась до 7,6 млрд руб., что обусловлено ростом выручки несмотря на негативное влияние обменного курса.

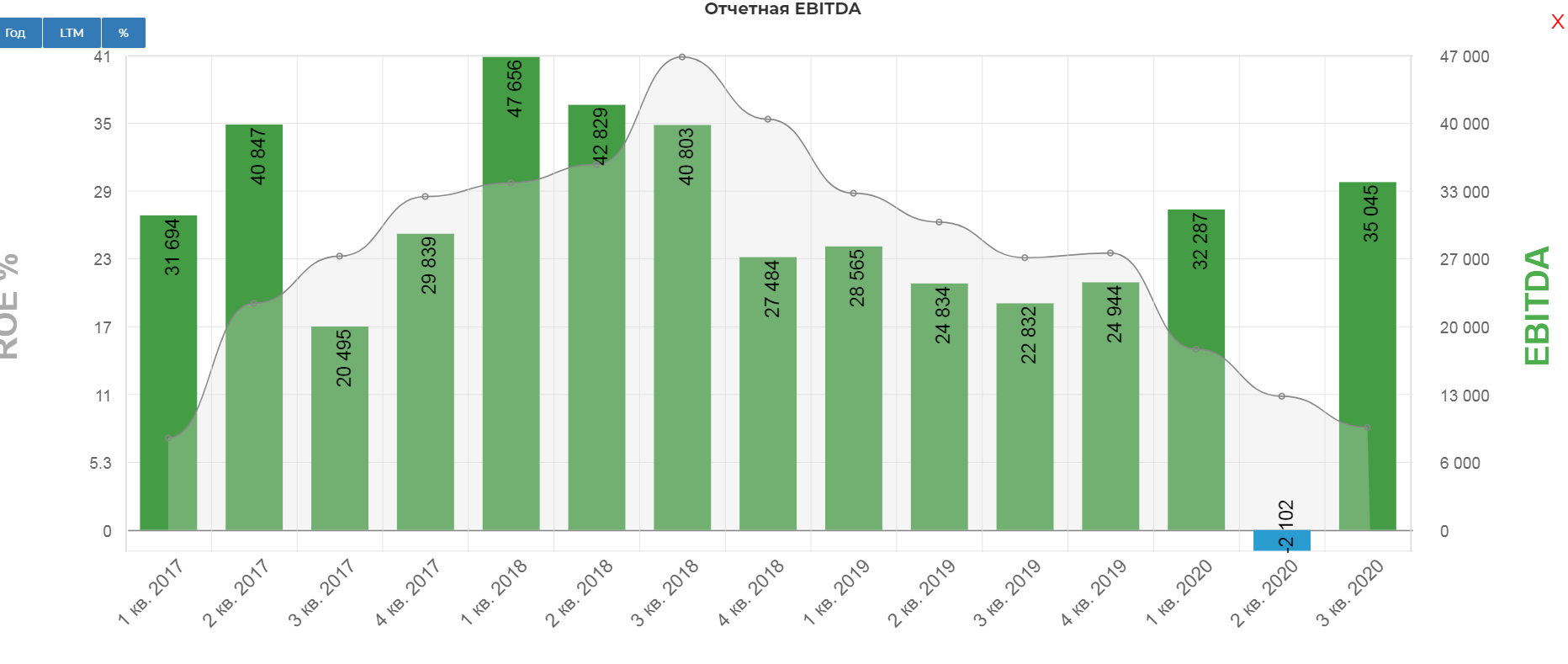

Показатель EBITDA(традиционный) за 3кв вырос до 35 млрд. рублей.

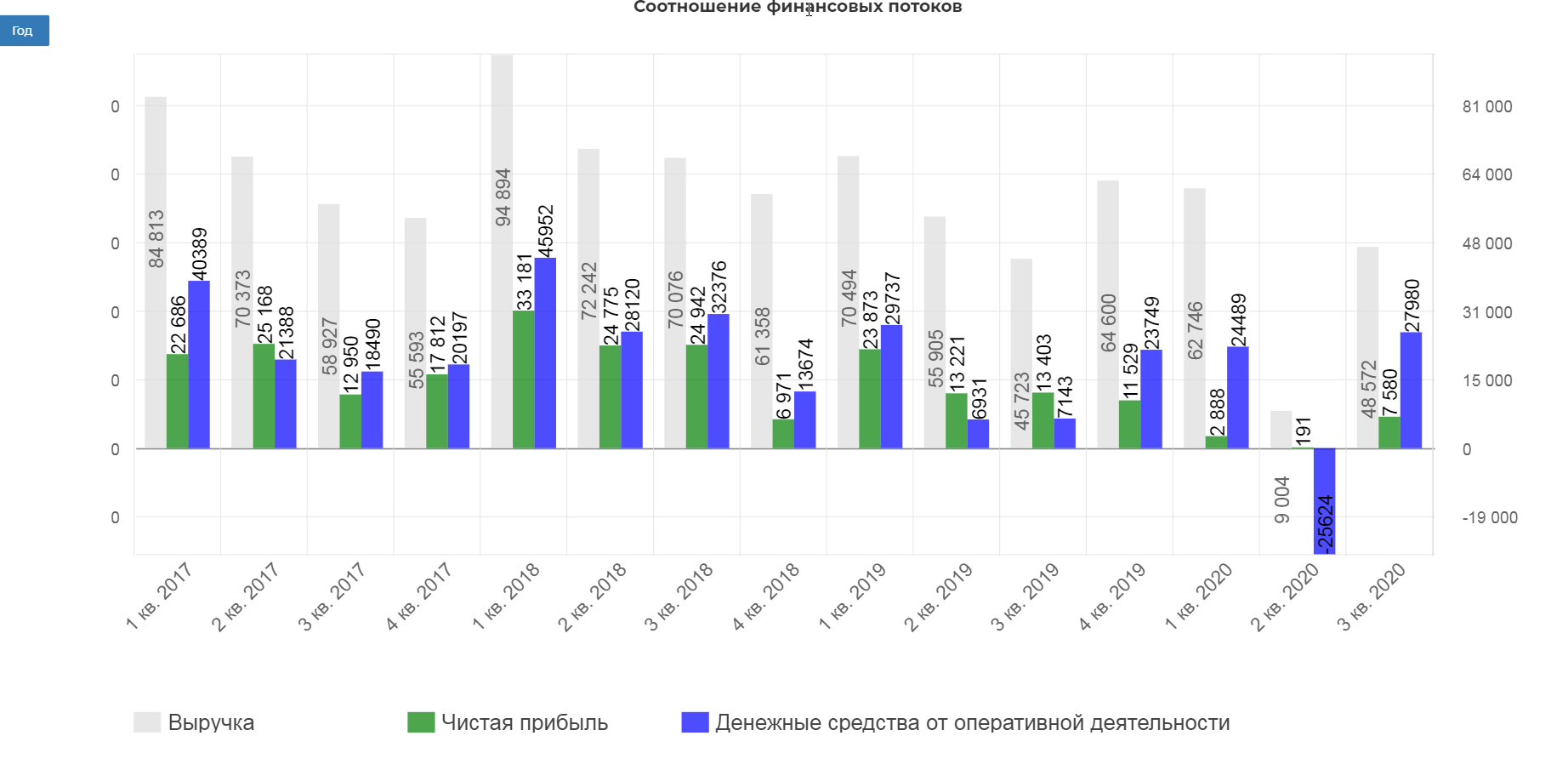

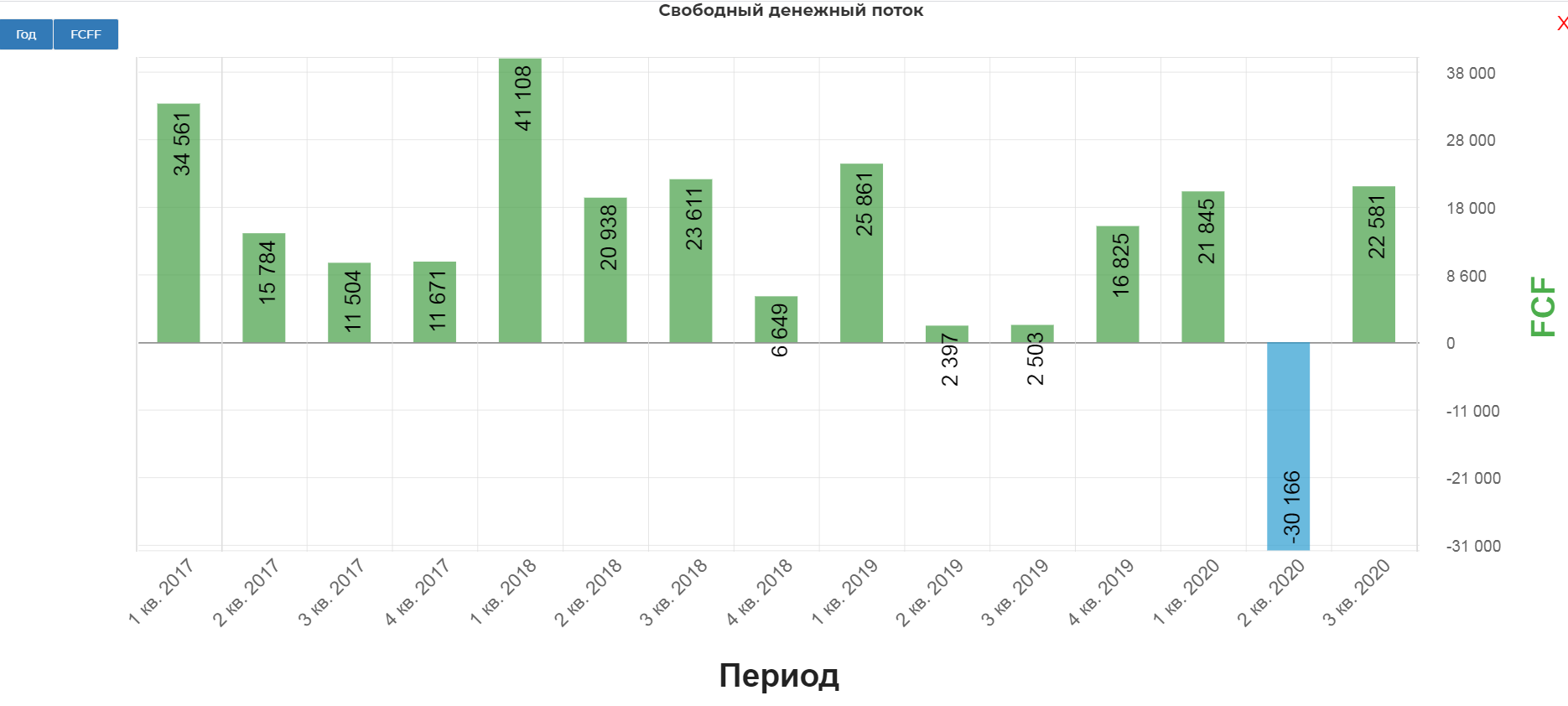

Денежный поток от операционной деятельности за 3 кв. составил 28,0 млрд руб. Рост на 53,6 млрд руб. кв/кв (+20,8 млрд руб. г/г) обусловлен увеличением объемов продаж и положительным эффектом изменения оборотного капитала (эффект на операционный денежный поток +29,2 млрд руб. кв/кв).

Капитальные затраты за 9мес. 2020 почти не изменились и составили 12,5 млрд. рублей.

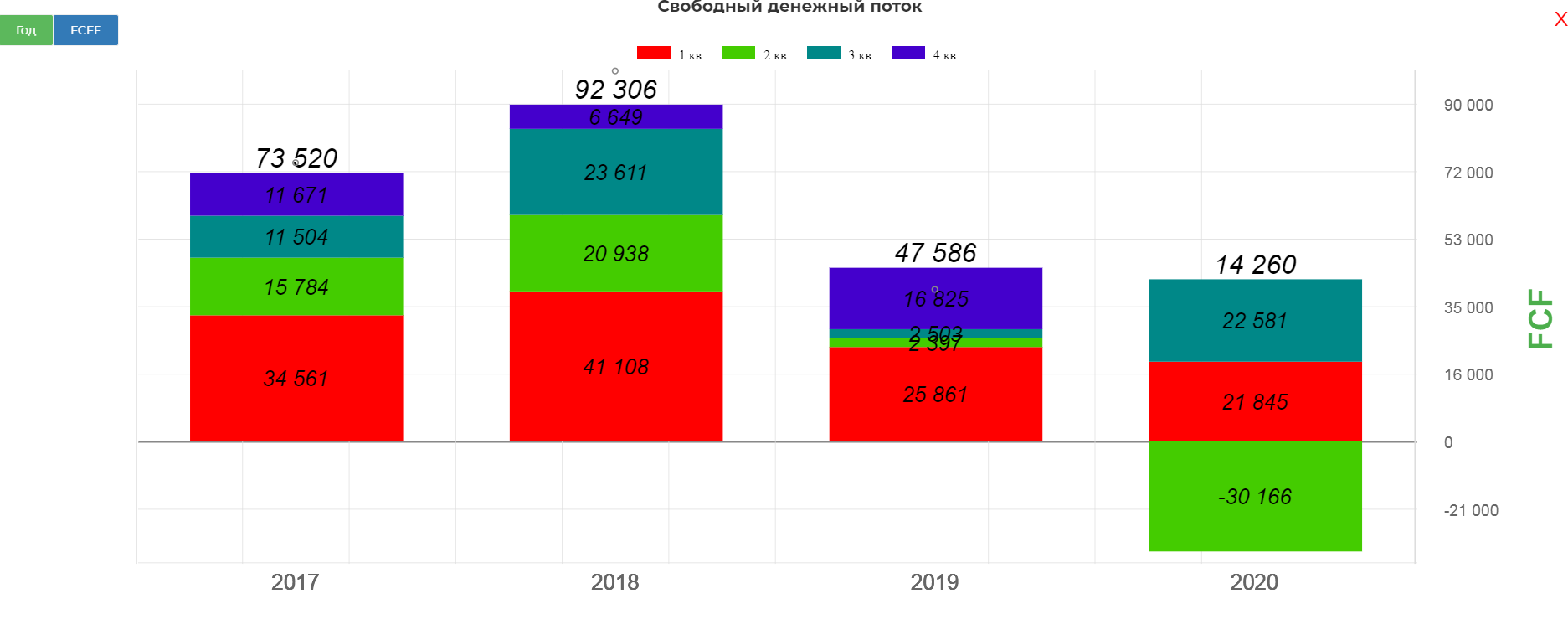

В итоге Свободный денежный поток (СДП) в 3 кв. вырос до 22,6 млрд руб. против -30 млрд руб. во 2 кв. 2020 г. (+20,1 млрд руб. г/г).

За 9 мес. картина не такая оптимистичная, но не так уж и плохо, если сделать скидку на кризисный год.

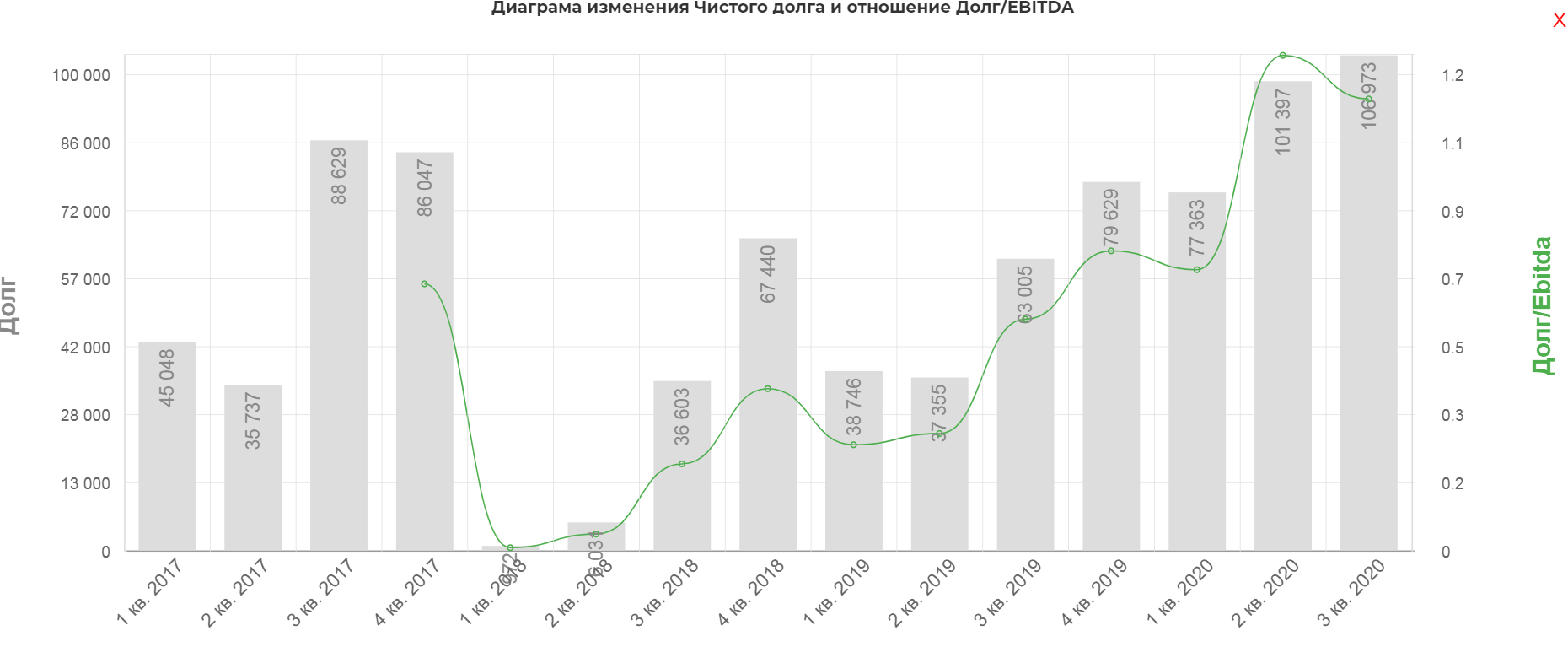

Чистый долг номинированный в рублях за 3 кв. вырос до 107,0 млрд руб. (+6% кв/кв) главным образом за счёт влияния изменения обменных курсов (+11 млрд руб.) и выплаты дивидендов за 2 полугодие 2019 г. (+19 млрд руб.).

Значение 1,5 не превысили, а это значит, что работает правило:

- От 50 до 70% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 1,0х-1,5х

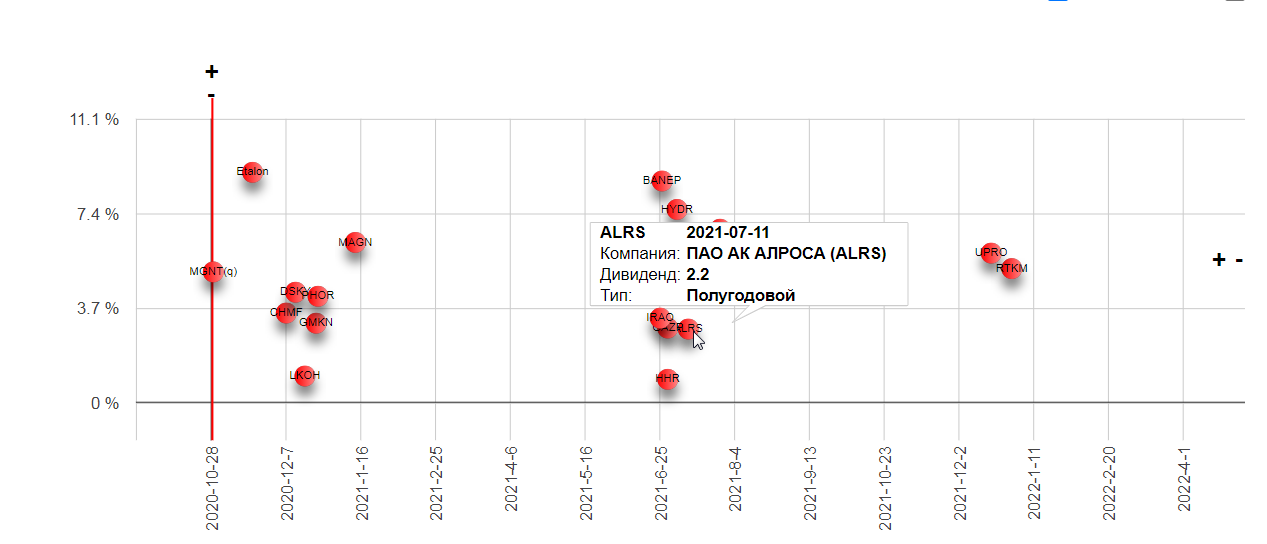

В прогнозе я закладывал FCF в размере 23 млрд. рублей, а вышло 22,5. В итоге дивиденды при выплате 70% от СДП составят 2,2 рубля и 1,6р при выплате 50%. Учитывая вакцины, закрытие части шахт в мире, восстановление спроса, уверен компания выплатит 70% от СДП. Это дает приличную квартальную доходность в районе 2,5%.

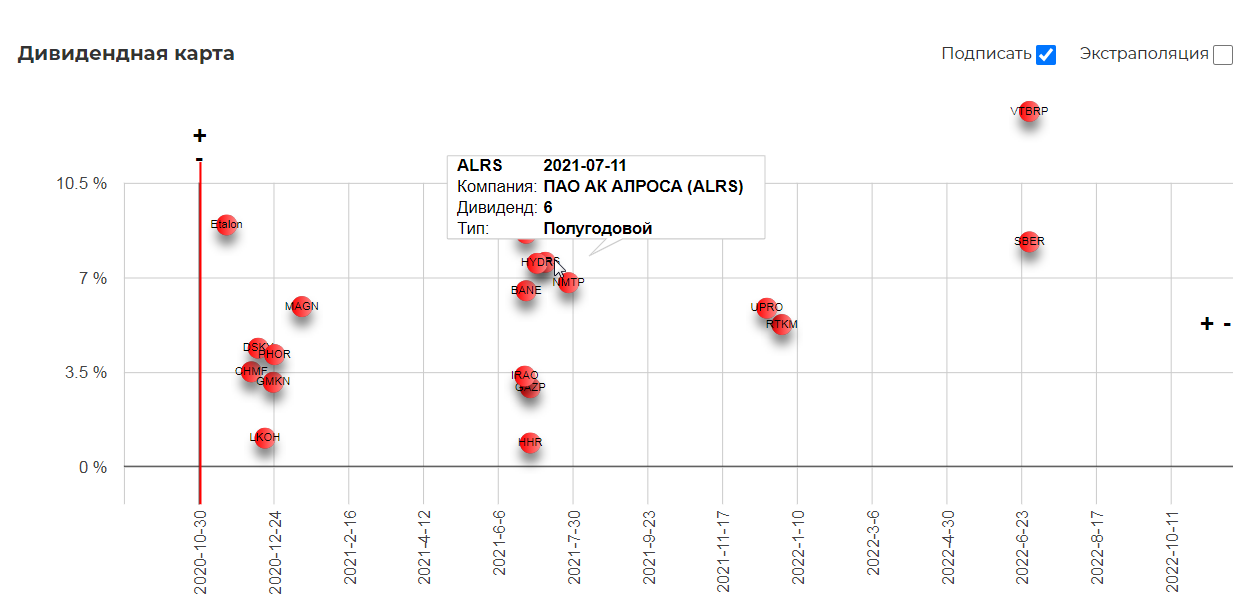

UPD: Компания после выхода отчетности заявила, что готова выплатить 100%FCF наперекор дивидендной политике. Это многое меняет в ситуации.

1. Компания чувствует разворот в спросе на продукцию, да так, что даже отказалась от услуг Гохрана.Это вселяет уверенность;

2. Серьезный рост дивидендов. 100% FCF дает 3р за 3кв 2020. Если 4ый квартал выйдет не хуже, то это даст на коленках еще 3р дивидендами. Итого 6р. Это уже совсем другая история с полугодовой доходностью в 7%!

3. Эффект курсовых разниц, начнет действовать в обратную сторону в 2021.

Прогнозы осторожные:

"Вся алмазно-бриллиантовая отрасль стала демонстрировать признаки оживления, однако стоит отметить, что говорить о полноценном восстановлении рынка можно будет по итогам ключевого праздничного сезона в США."

К сожалению, без данных по движению запасов очень сложно прикинь результаты за 4ый квартал(прямое влияние на строку операционные затраты), а точнее это будет пальцем в небо, но если взять выручку в 48 млрд. рублей и себестоимость в районе 31млрд. рублей, то получим еще 1,5р, что даст нам итоговые 3,7р за 2 полугодие 2020. Подчеркиваю это очень пальцем в небо! Будем ждать операционных результатов.

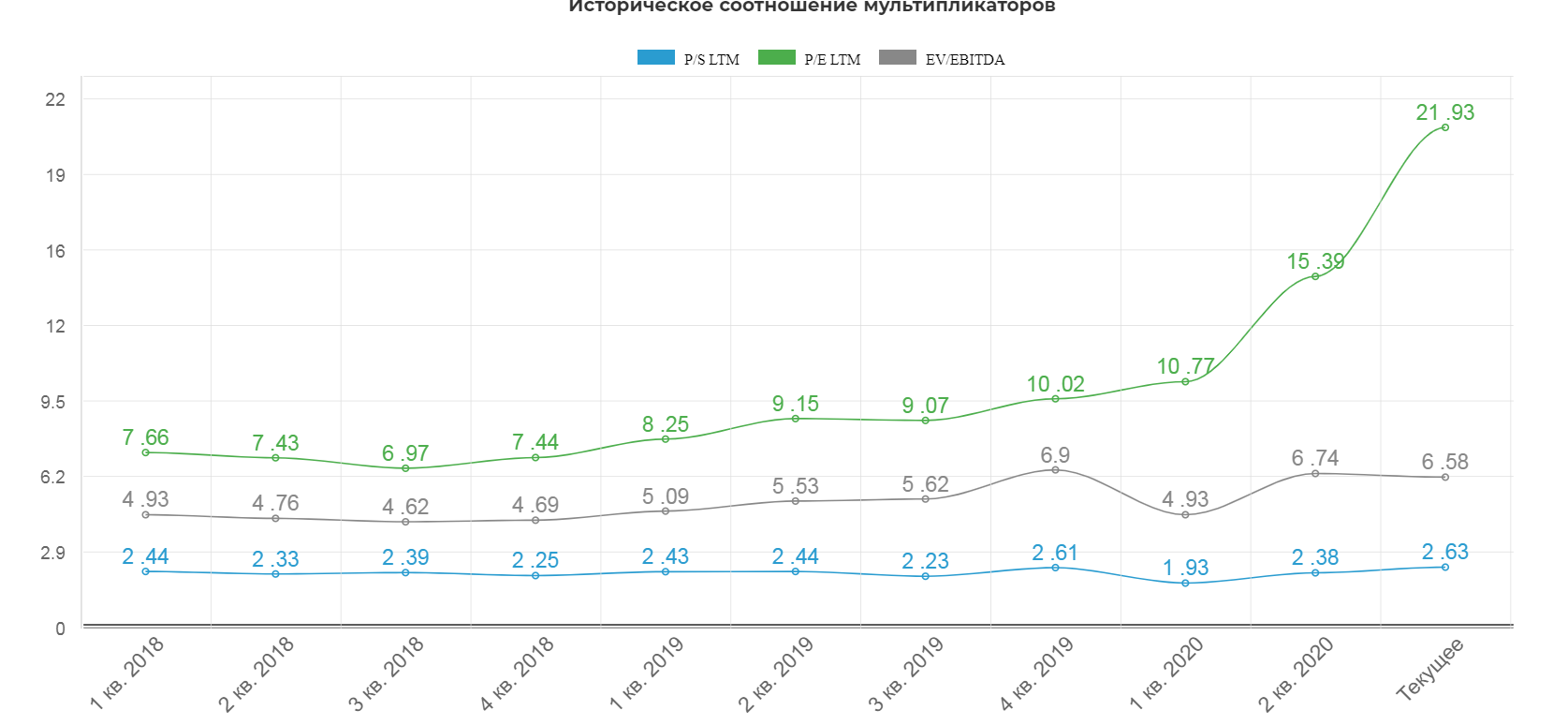

Мультипликаторы стали хуже, но учитывая провал 2го квартала, картина понятная.

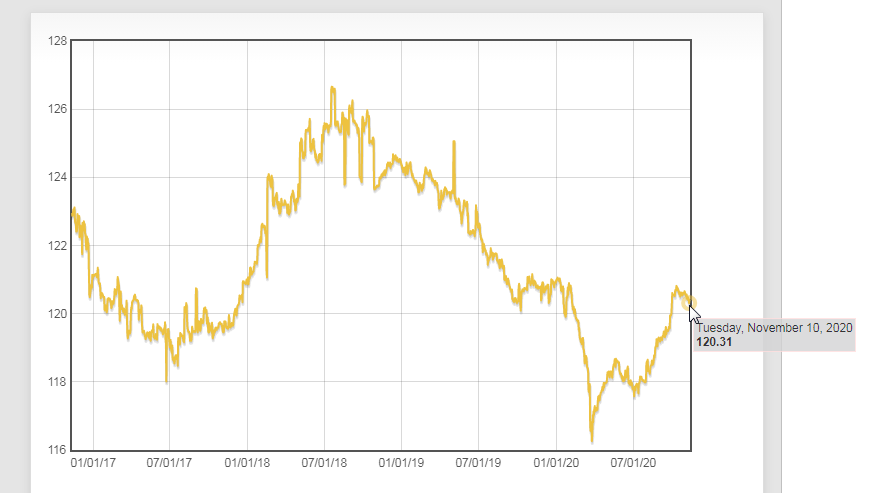

Цены все еще под давлением.

UPDВывод: Компания почувствовала в себе силы, платить 100% FCF. Чем выше закроется доллар, тем больше вероятность коррекции в 2021, а значит отчеты о прибыли будут приходить позитивные. Локальная доходность полугодовая 7%, тянет на ИИ.

Есть вероятность, что уже на след. неделе будет прорыв трендовой в районе 82р с целями 86 и 92. Если пробоя не будет, то нужно поискать точки для входа от 70р за акцию.

Полезные ссылки

Жека Аксельрод