11 ноября 2020, 15:16

Ростелеком. Обзор финансовых показателей за 3-ый квартал 2020 года. Очень дешево по мультипликаторам.

Инвест привет!

Тихая гавань ММВБ. Спокойно наращивает абонентскую базу, осваивает гос. заказы, получает дотации и раздает акции менеджменту. Все отлично.

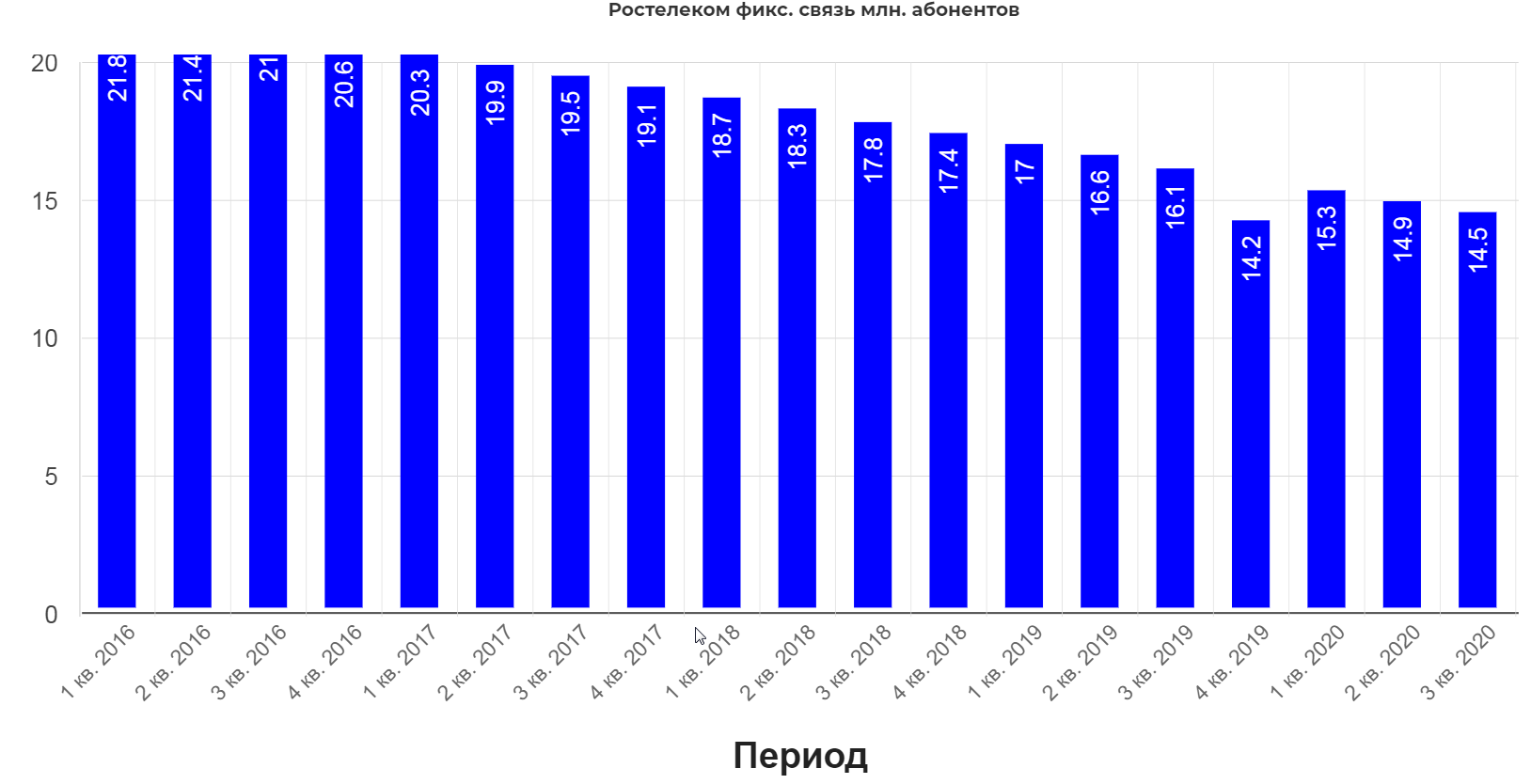

В компании много направлений. Одни давно не растут и загибаются.

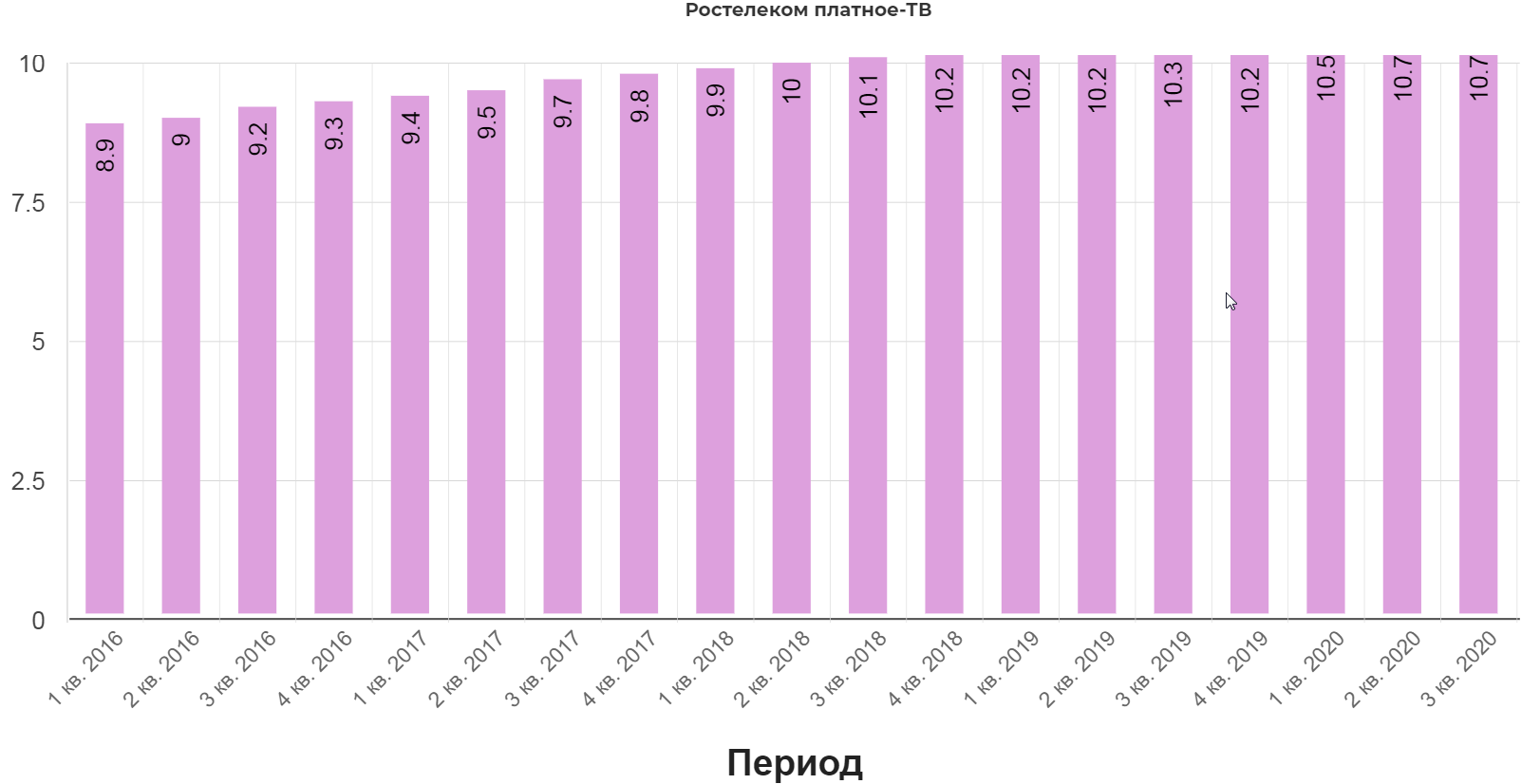

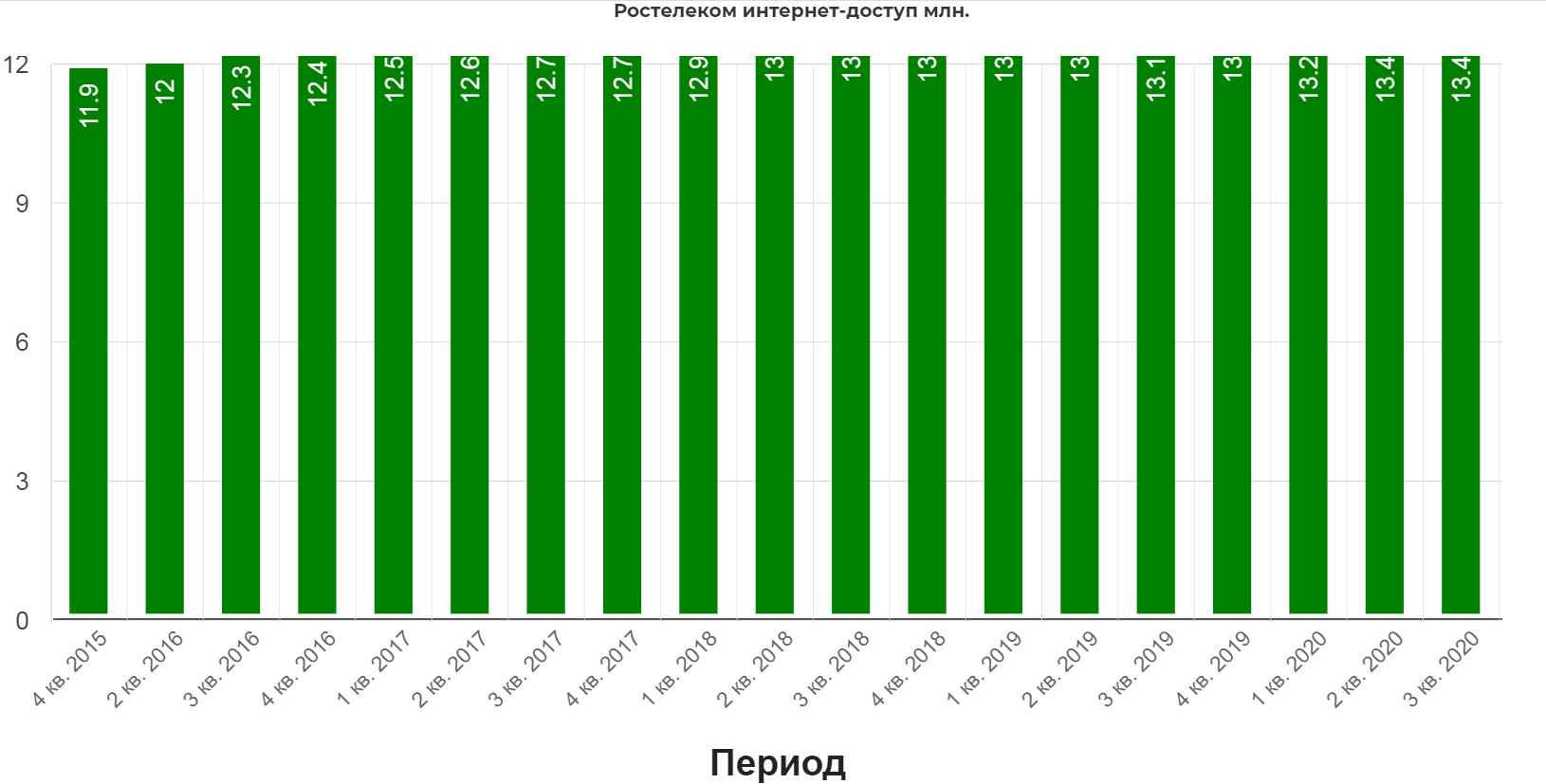

Другие активно растут и являются как раз точками роста.

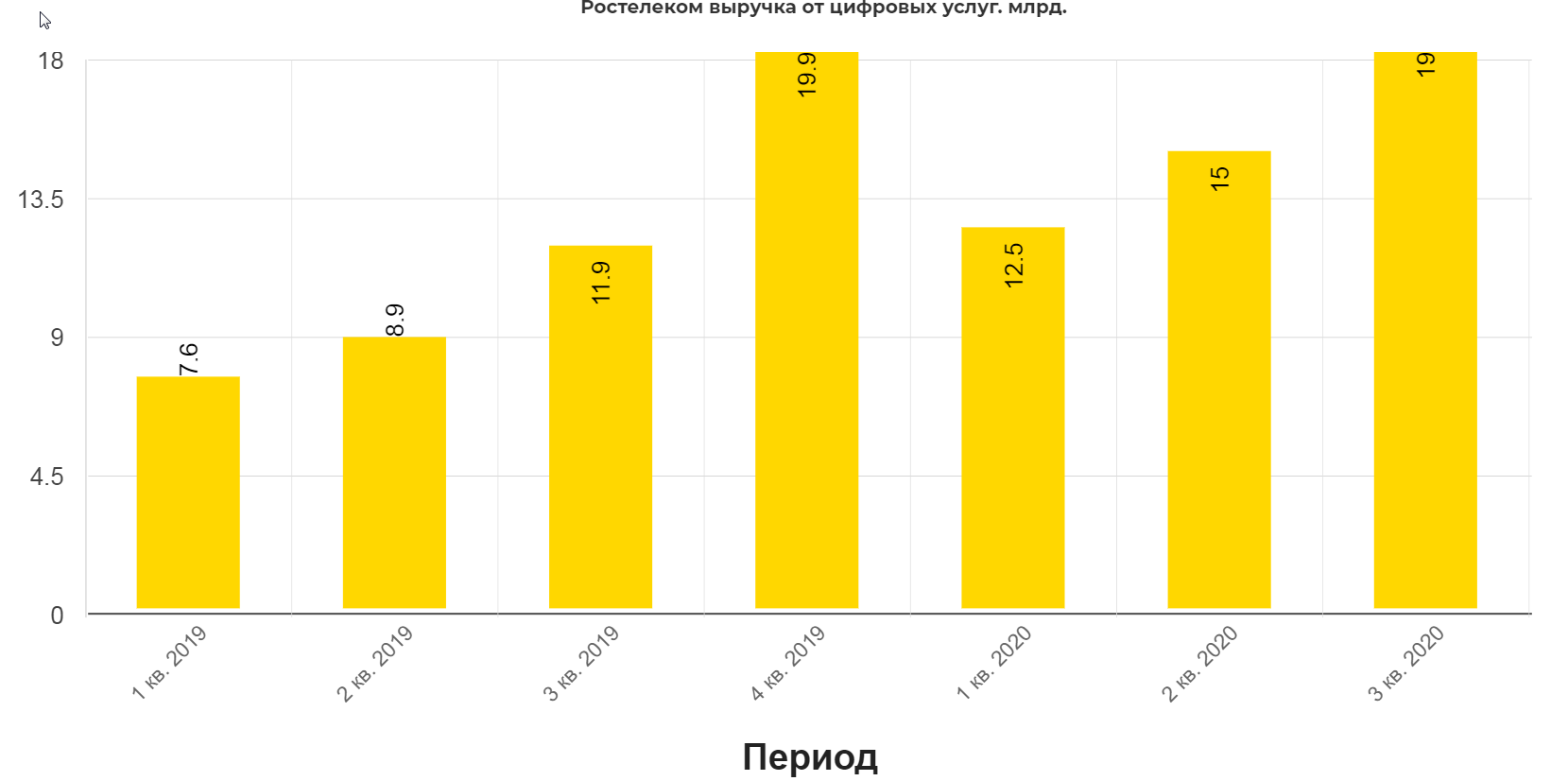

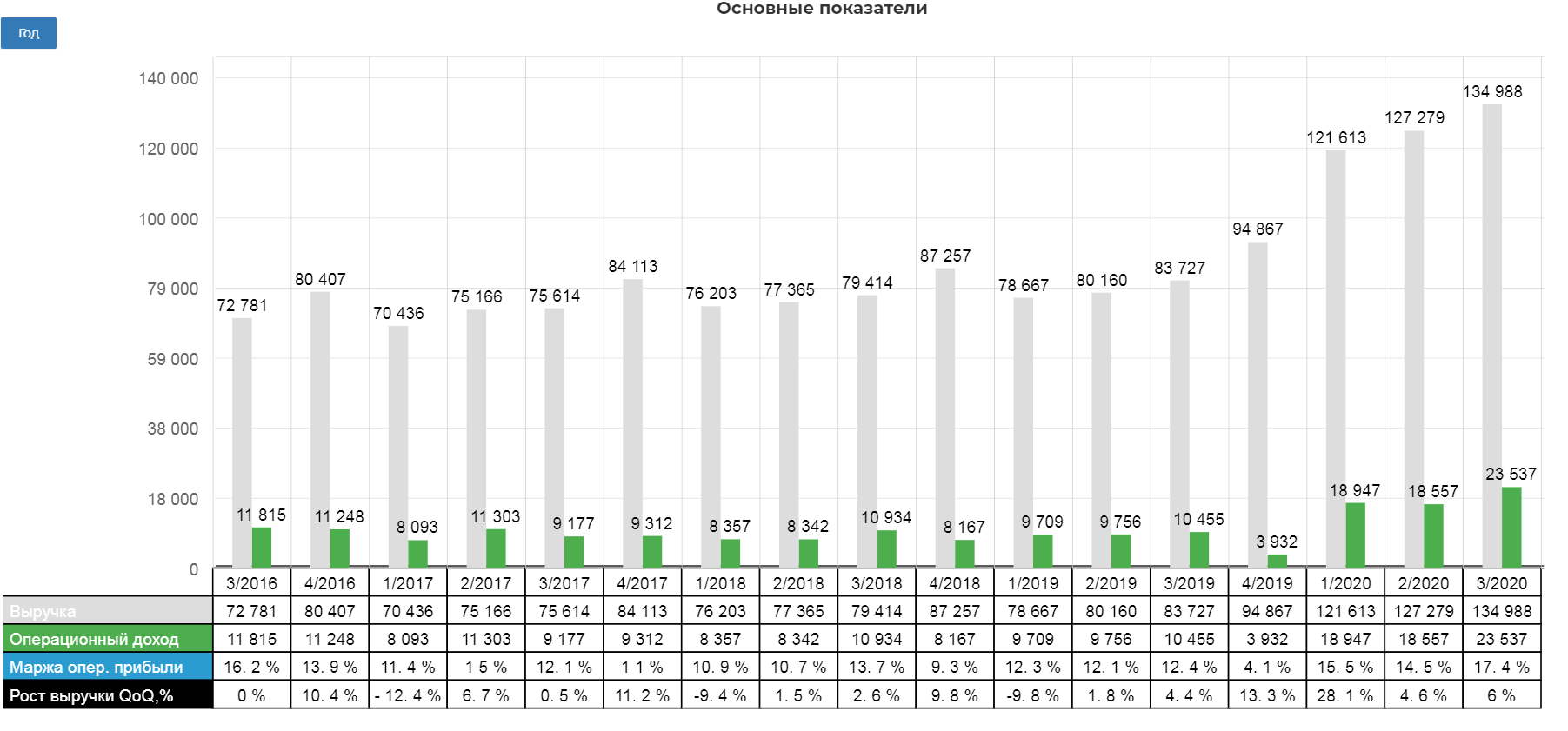

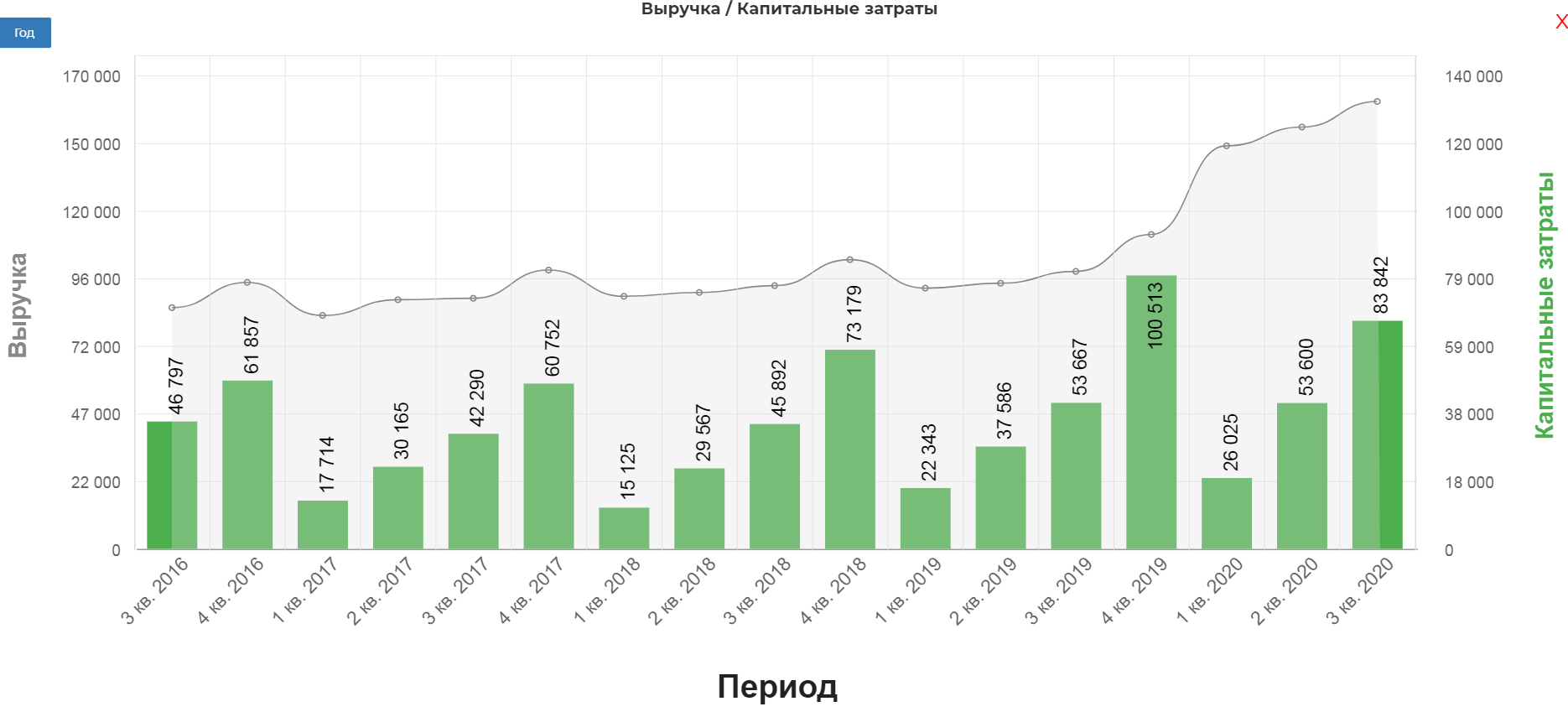

В итоге выручка по сравнению с III кварталом 2019 г. выросла на 13% до 135,0 млрд руб., при этом:

- выручка мобильного бизнеса — на 14% год к году;

- выручка от цифровых сервисов — на 62% год к году.

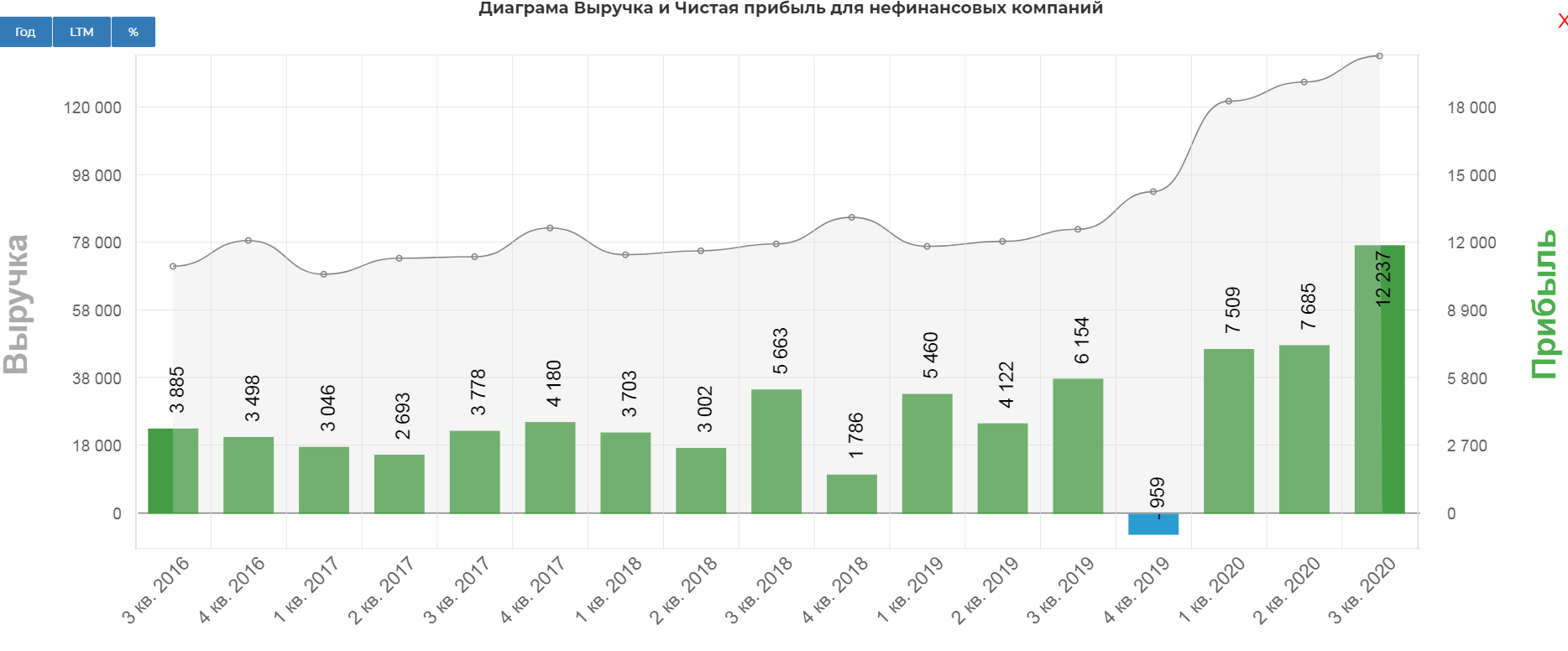

Чистая прибыль выросла на 31% до 12,0 млрд руб.

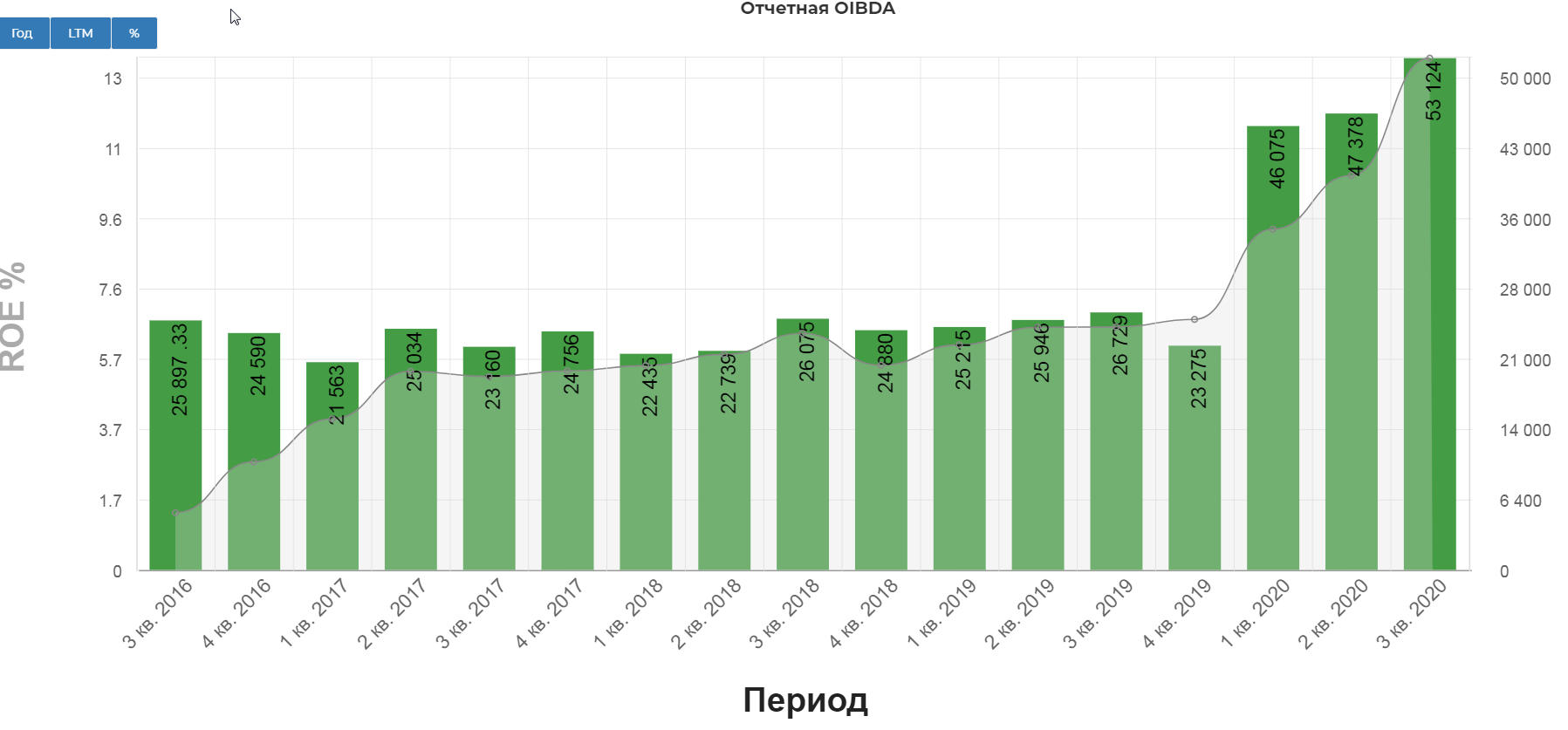

Показатель OIBDA вырос на 17% до 53,7 млрд руб.

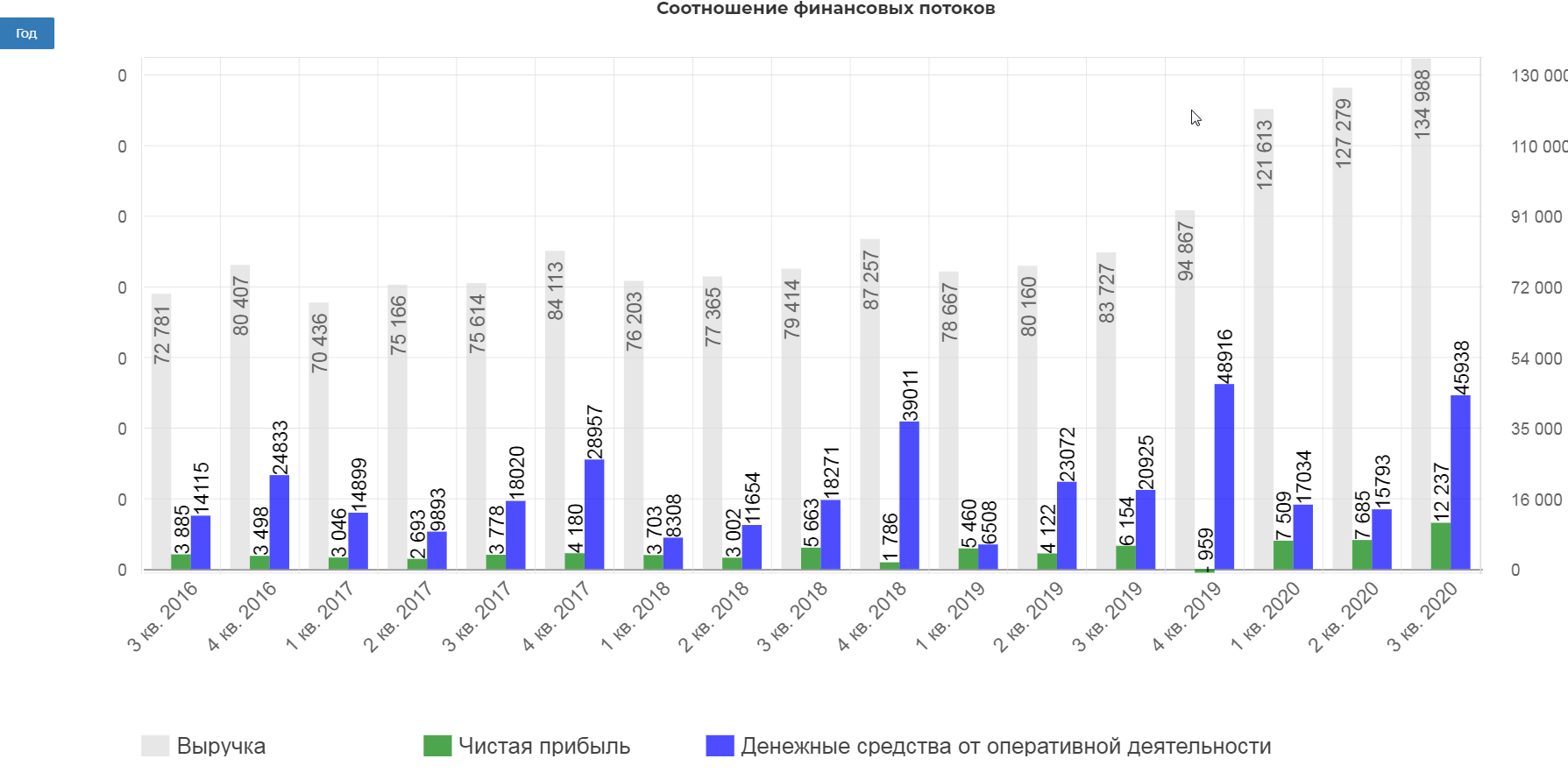

Операционный денежный поток за счет присоединения ТЕЛЕ2 составил 45 млрд. рублей.(я не стал пересчитывать показатели, так мне кажется более заметен вклад ТЕЛе2)

Капитальные затраты без учета госпрограмм составили 83 млрд. рублей за 9 мес. Кажется, что капекс сильно растет, но вместе с ним и выручка. Это наглядный пример хорошей работы, когда инвестиции с отдачей.

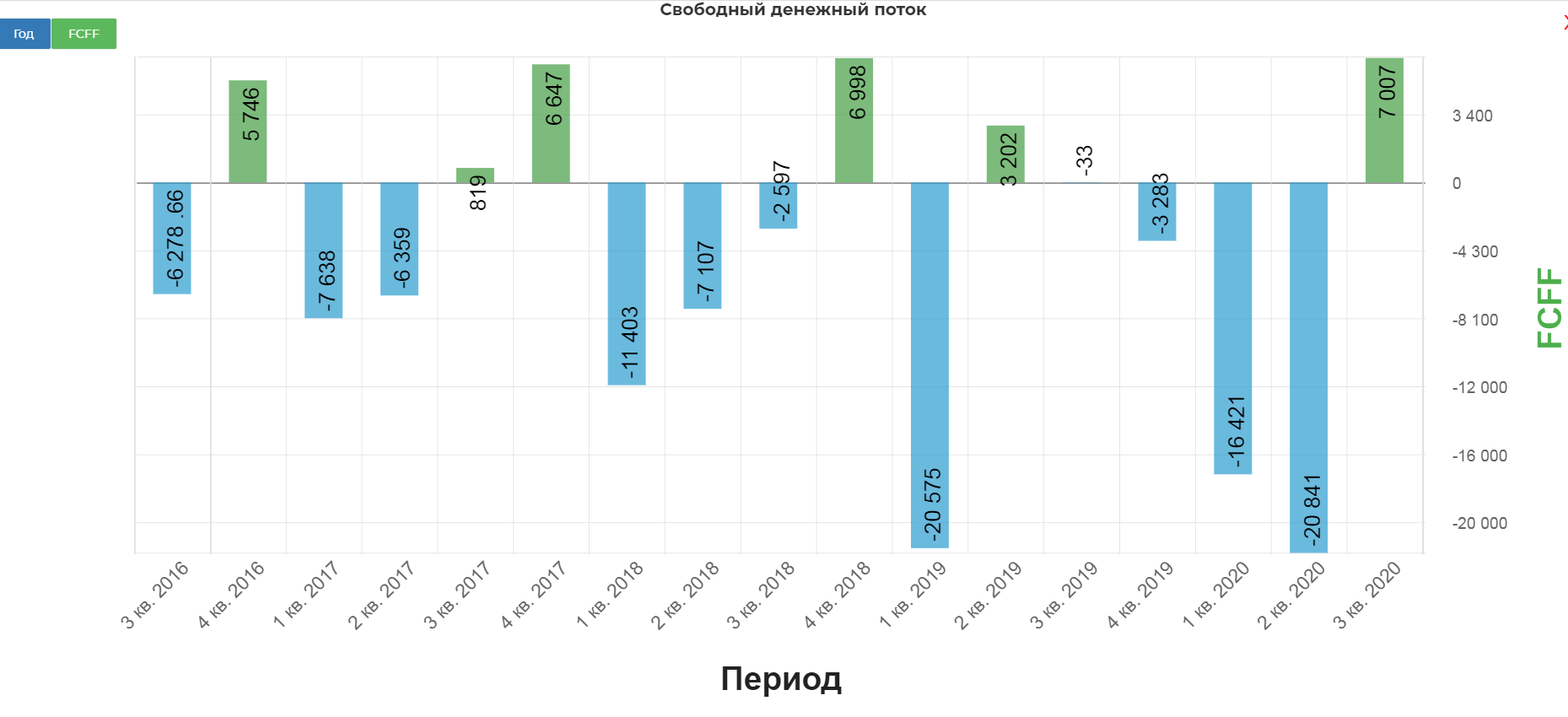

В итоге свободный денежный поток после выплаты процентов составил 7007 млн. рублей.

Однако! Компания считает по своему FCF:

С учетом этого скор. FCF составил рекордные 19,5 млрд! А впереди традиционно сильный 4кв.

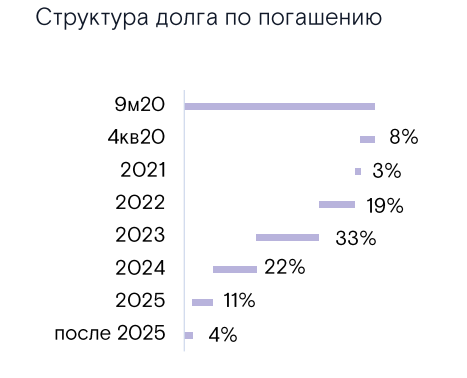

Чистый долг увеличился на 23% с начала года и составил 410,0 млрд руб. или 2,2х показателя «чистый долг/OIBDA». (без учета аренды). С учетом аренды долг составил 488 млрд. рублей.

Все обязательства в рублях, процентная ставка низкая.

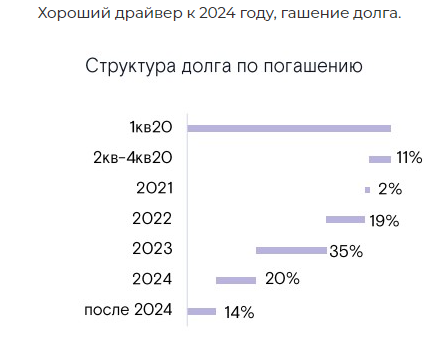

Планируют активно начать гасить с 2022 года. Один из долгосрочных драйверов. За 9 мес. компания процентами заплатила 25 млрд. рублей.

Хотя в отчете за 1кв обещали начать гасить уже в текущее время:

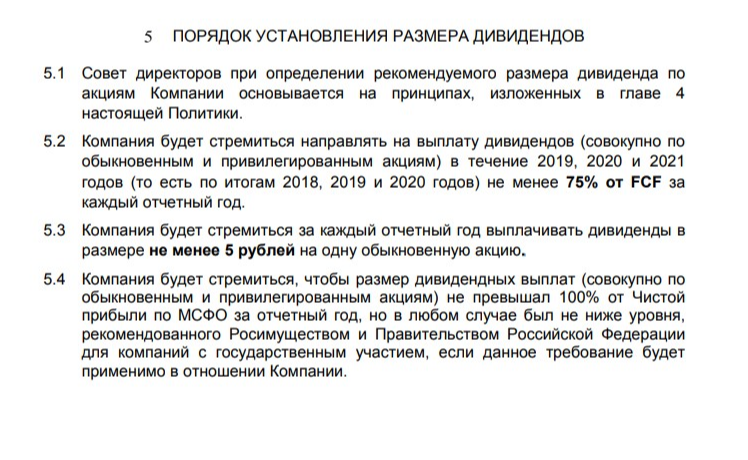

Дивиденды.

Дивидендная политика компании выглядит так:

Чистая прибыль за 9мес. 2020 уже 27,4 млрд. при 14,7 млрд. в 2019. Возможность увеличения имеется.

По скор. FCF за 4кв сложно сказать, но если заложить 25 млрд. рублей, то выйдет 30 млрд. на дивиденды за год, что даст нам 5,3р на акцию при выплате 75% скор.FCF. Тут упираемся в результаты 4кв. Может быть он тоже будет рекордным?

В итоге имеем минимальную вилку в размере 5р за год, или же небольшое повышение в зависимости от результатов 4кв 2020. Доходность обычки конечно хуже рынка.

Прогнозы компании.

Менеджмент очень оптимистичен:

"Мы охватываем все больше перспективных бизнесов, где формируем сильные управленческие команды для интенсивного освоения новых и смежных сегментов рынка. “Ростелеком” ведет проекты в области телемедицины, онлайнобразования, экологии и других инновационных направлениях. Через точечные сделки M&A и создание партнерств мы приобретаем и создаем высокопрофессиональные команды в растущих цифровых бизнесах. Это позволяет усилить конкурентные возможности “Ростелекома” и более активно развивать существующие проекты и запускать новые."

Скоро выпустят новую стратегию:

"Мы продолжаем создавать удобные цифровые решения для бизнеса, государства и частных пользователей, но в рамках обновленной стратегии, которую планируем утвердить и представить рынку в ближайшее время, скорректируем акценты нашей работы. "

"Менеджмент компании ожидает увеличения консолидированной выручки не менее чем на 9%, роста OIBDA не менее чем на 9%; СAPEX сохраняется в пределах 100–110 млрд рублей (без учета реализации госпрограмм)».

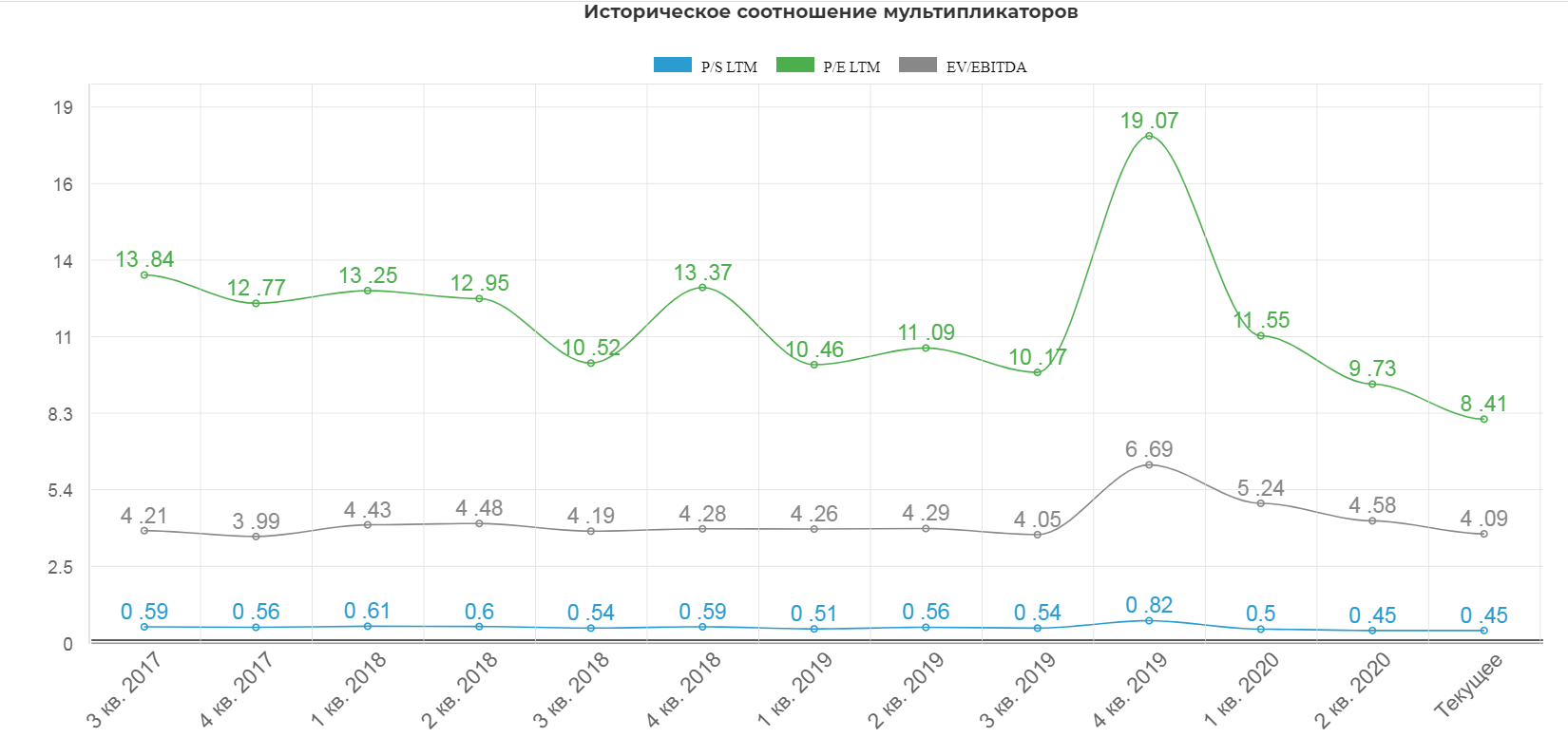

Исторически, акции Ростелекома по мультипликаторам. Стоит ожидать переоценку рынком.

Технически, акции кажутся очень дорогими, но мне кажется рынок еще не заложил отдачу от Теле2 и роста цифрового сегмента. Интересны покупки при пробое 98р.

Префы конечно для частного инвестора предпочтительнее.

Мне кажется рынок еще не оценил рост операционных показателей. Возможно рост дивидендов даст толчок.

Полезные ссылки

Жека Аксельрод