10 ноября 2020, 12:36

Chevron . Обзор финансовых показателей за 3-ый квартал 2020 года. Актив с квартальной доходность в 1,6%. Уровни от которых можно попробовать запрыгнуть.

Инвест привет!

Продолжаем разбор наследия Standart oil, а точнее ее осколков. Даже не представляю силу компании, до вмешательства антимонопольного агенства, и более того силу политических движений, чтобы такую компанию заставить раздробиться. Это как сейчас кто-то вдруг почувствует силу раздробить Роснефть....хотя Юкос то раздробили. Но сейчас не об этом.

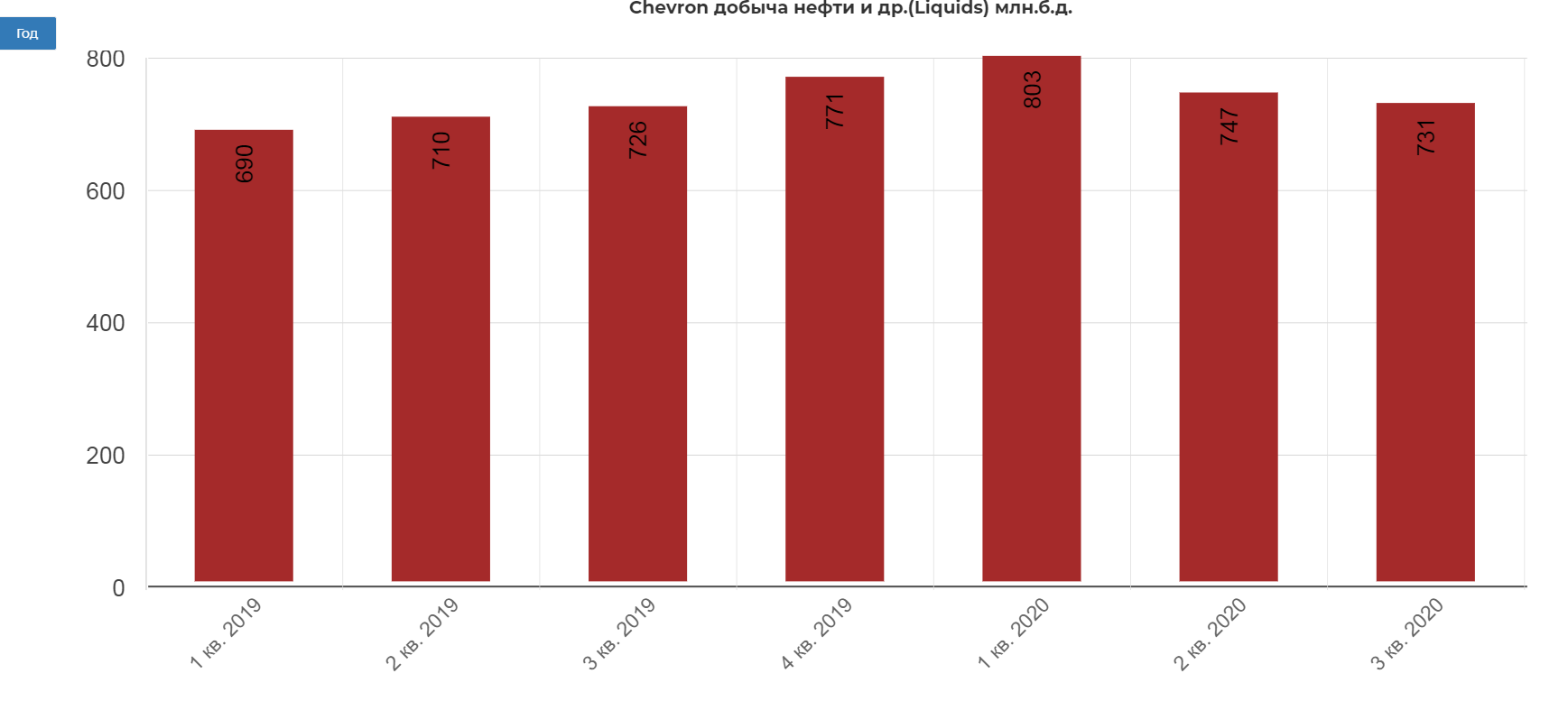

Добыча CVX быстро восстановилась и даже превысила значения 3кв 2019, составив 731 млн. б. в день.

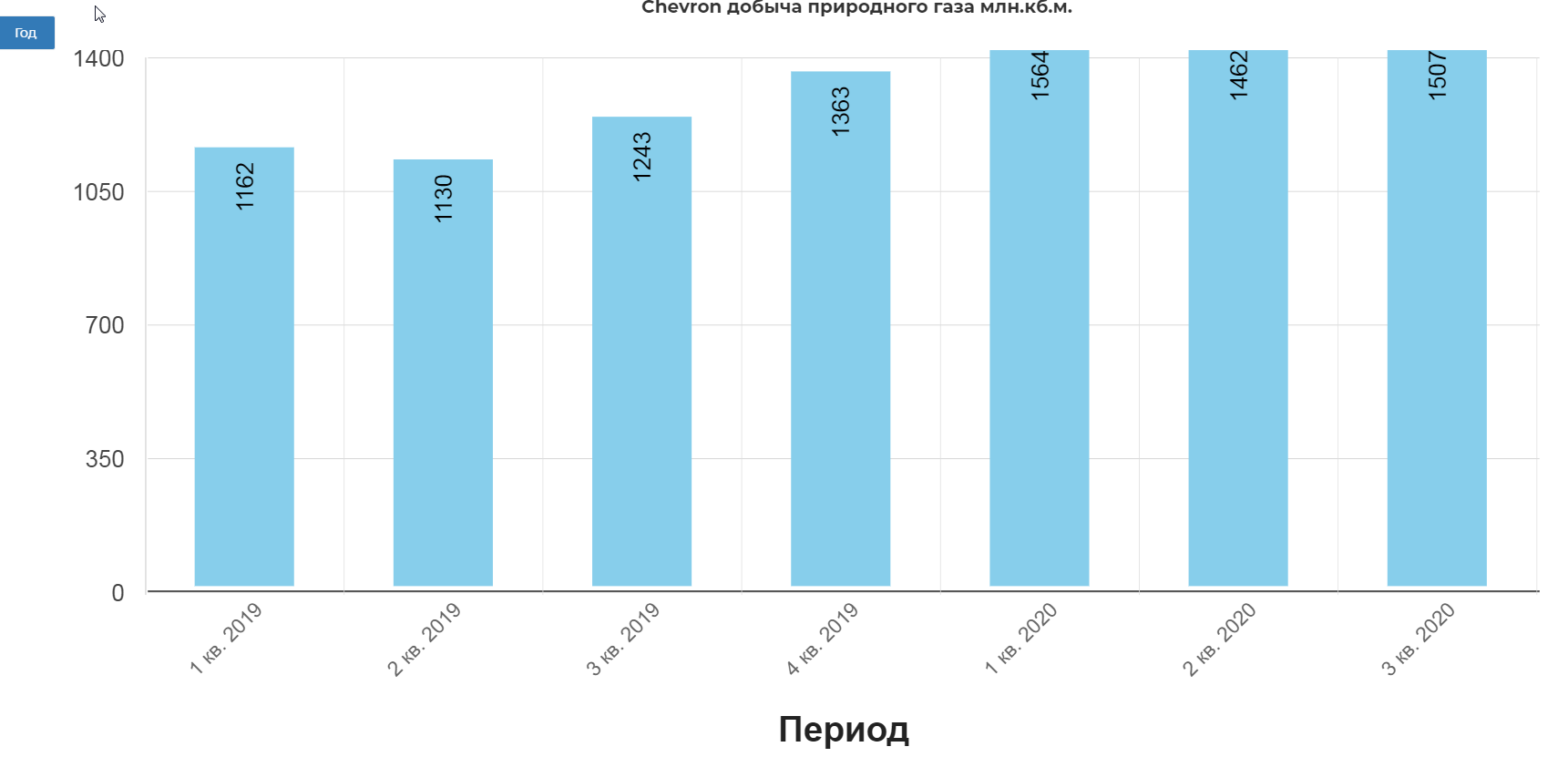

Добыча газа даже особо не снижалась и превысила 1500 млн.кб.м., что больше на 10% в сравнении с 3кв 2019.

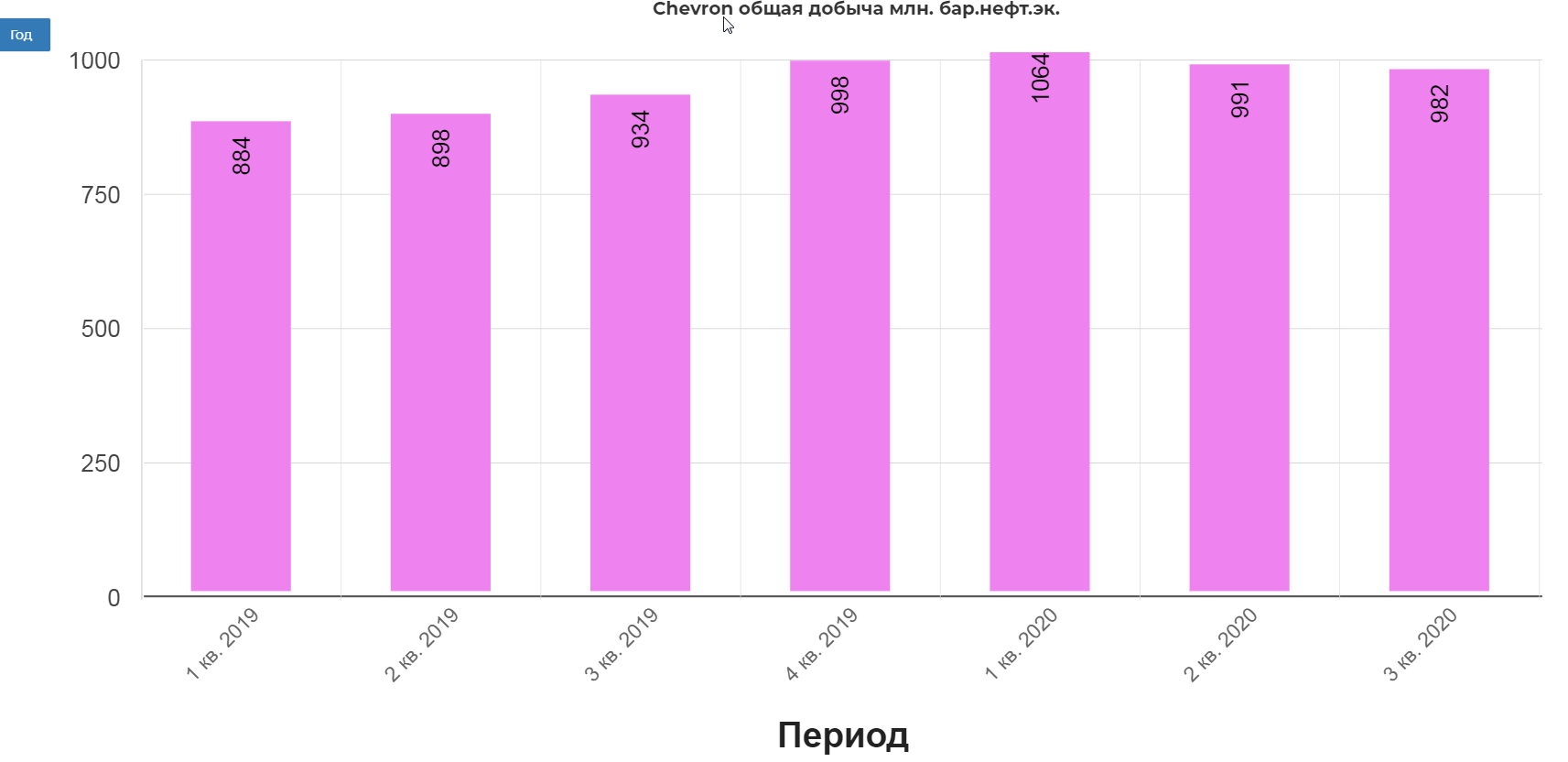

Общая добыча составила 982 бар. нефт. эквивалента, что на 5% больше чем в 3кв 2019.

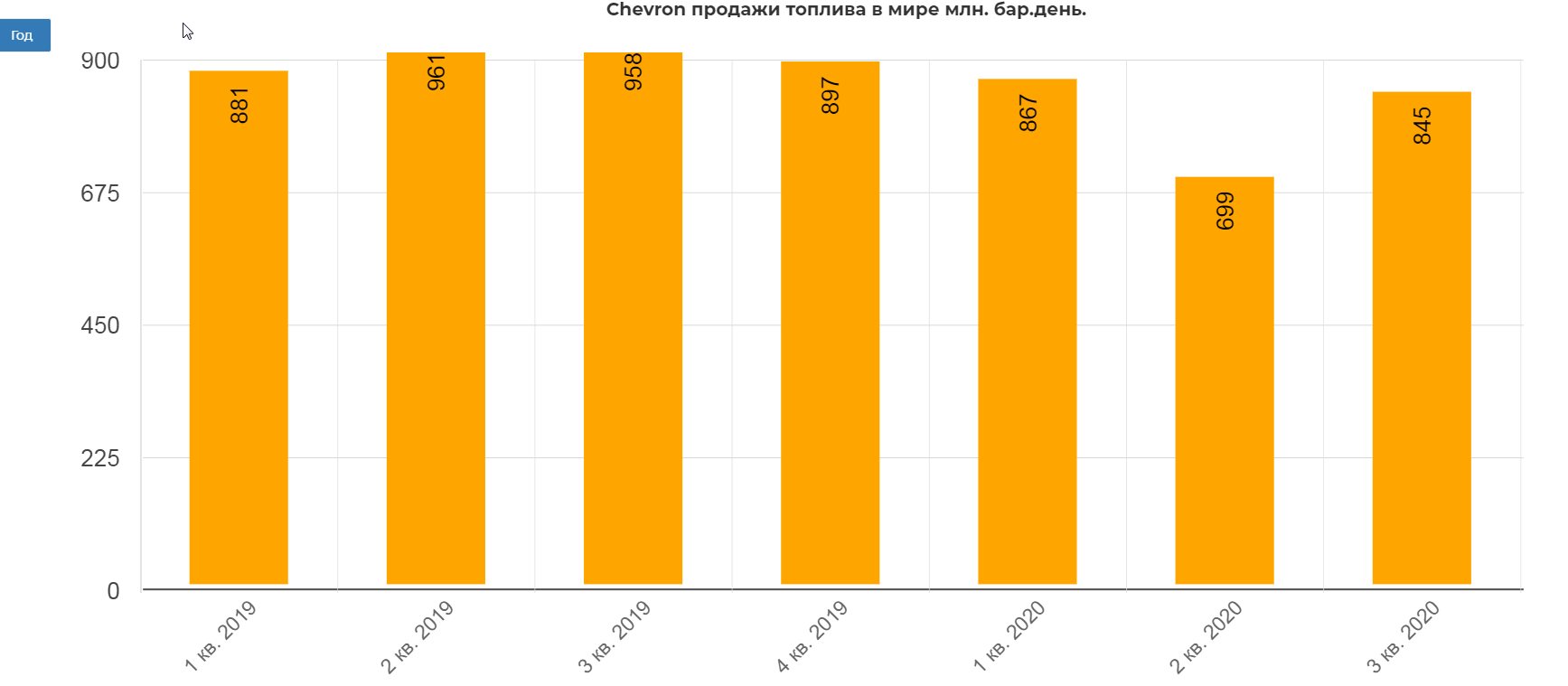

Выходит добыча не упала, а даже выросла, но вот продажи все еще не восстановились. Продажи топлива Chevron во всем мире упали на 10% относительно 3кв 2019, но

на 20% выше чем во 2кв 2020.

До восстановления цен еще далеко.

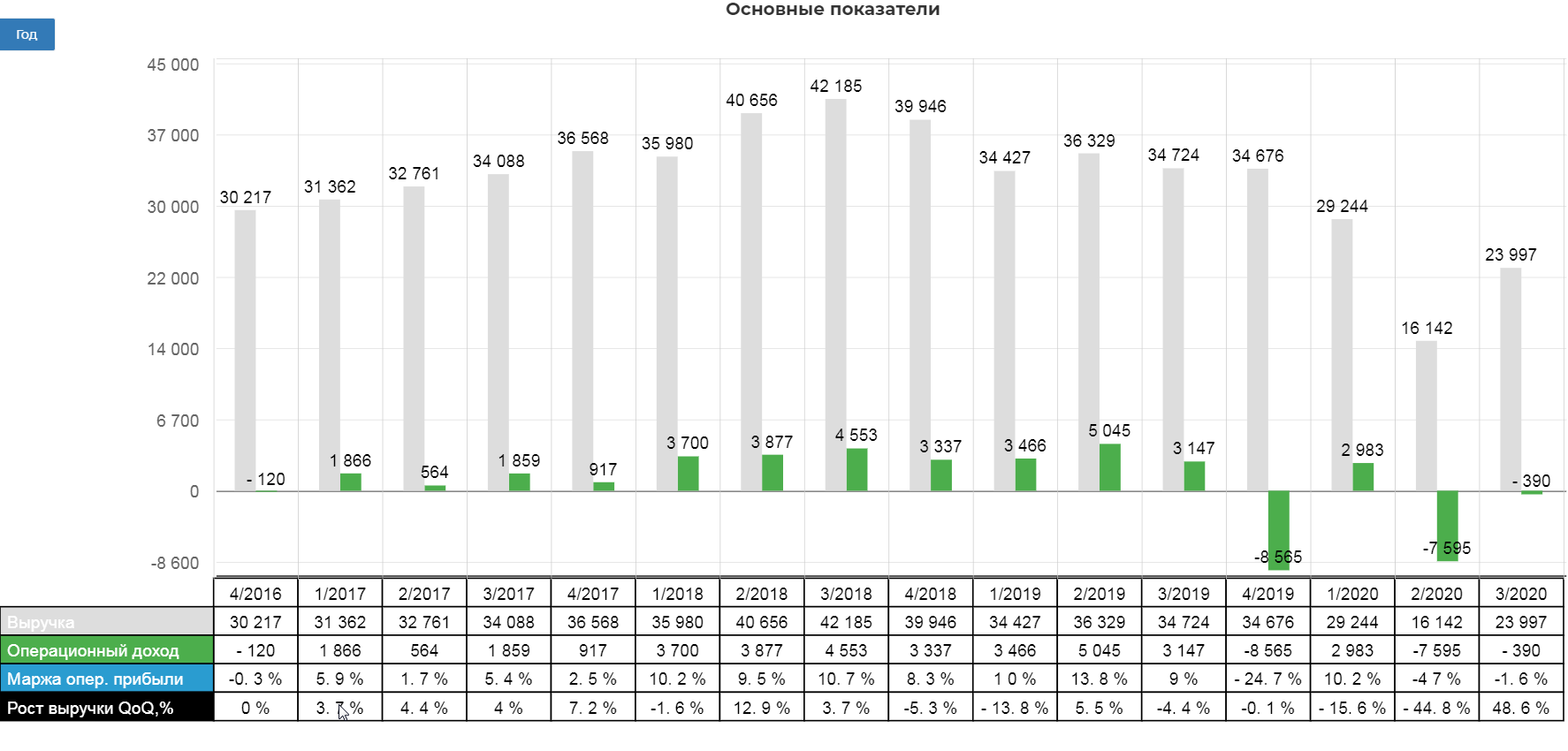

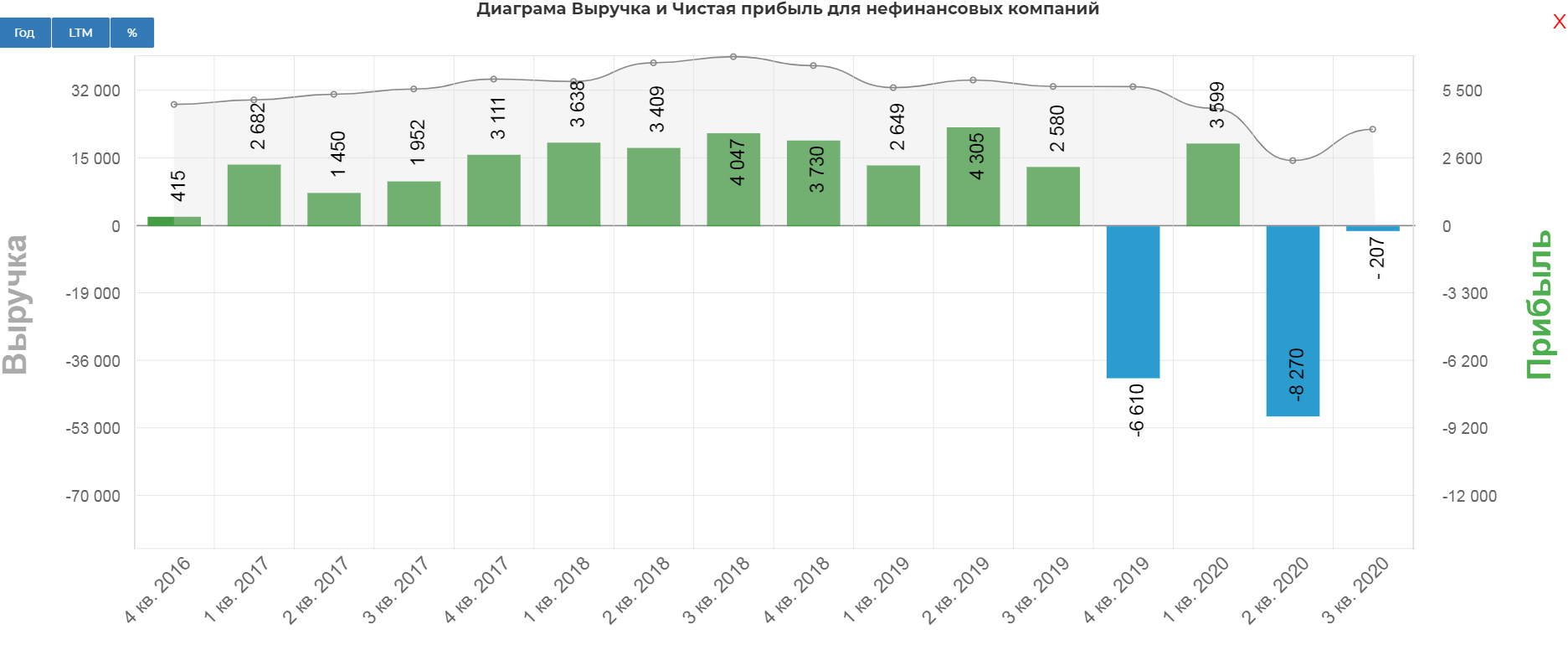

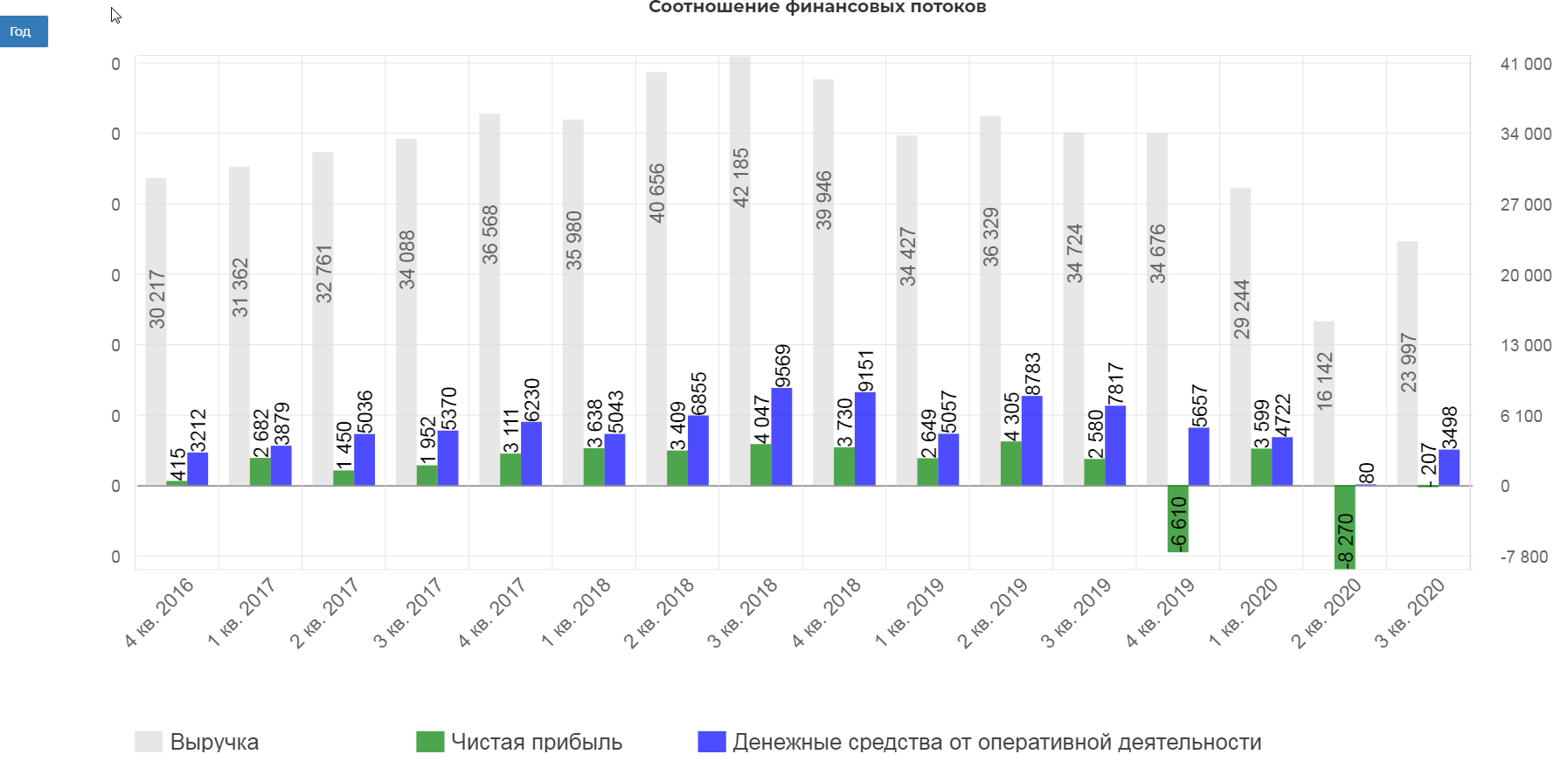

Общая выручка упала на 30% г/г составив 24 млрд. долларов. Операционный убыток составил 390 млн. долларов.

Чистый убыток составил 207 млн. долларов, в сравнении с 2,5 млрд. прибыли в 3кв 2019. В текущем квартале были включены расходы в размере 130 миллионов долларов, относящиеся к налоговой статье, международных расчетов по окончании контракта на добычу полезных ископаемых, и неденежный резерв в размере 90 миллионов долларов на восстановление бывшего горнодобывающего актива. Влияние курсов валют снизило прибыль на 188 миллионов долларов.

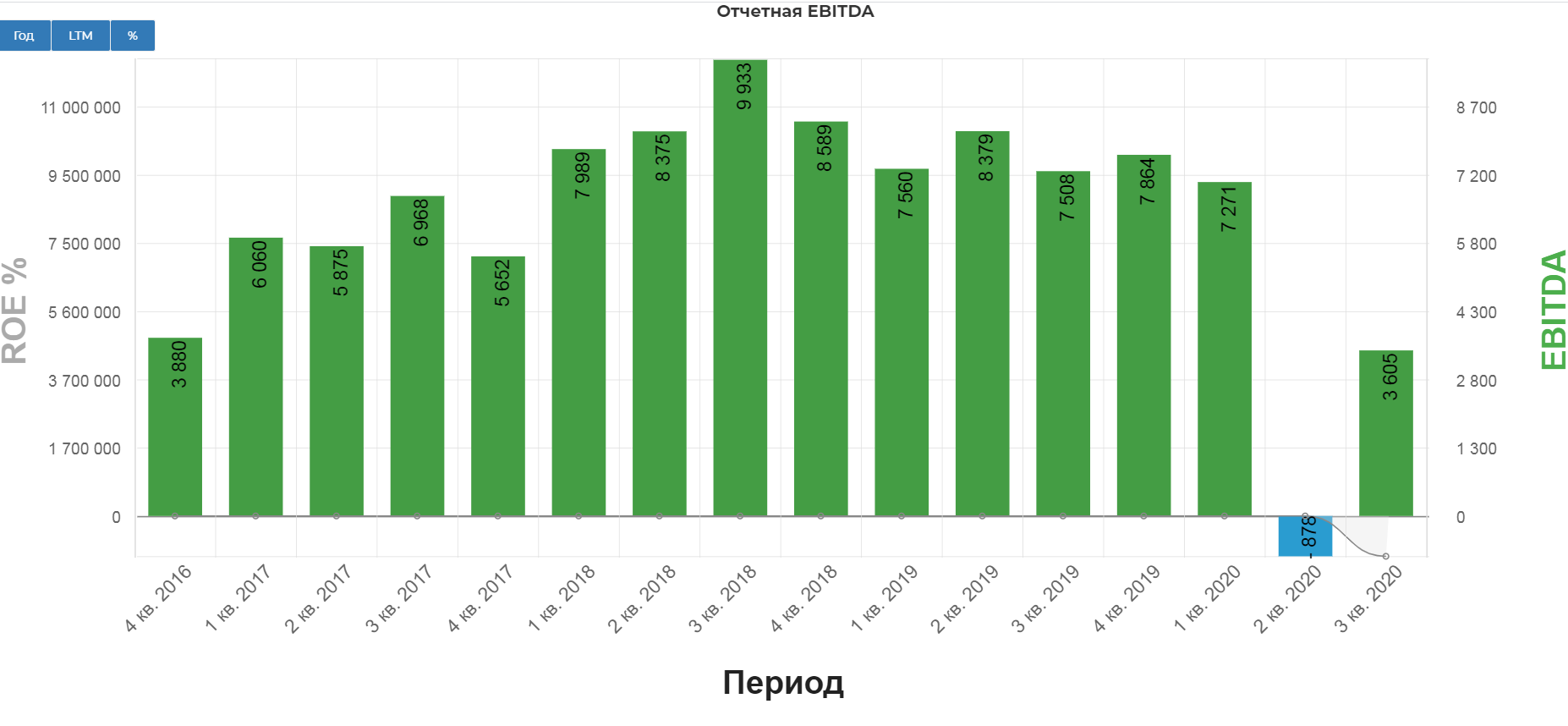

EBITDA упала на 50% и составила 3,6 млрд. долларов, восстановившись относительно убытка во 2кв 2020.

Операционный денежный поток снизился на 50% г/г и составил 3,5 млрд. долларов.

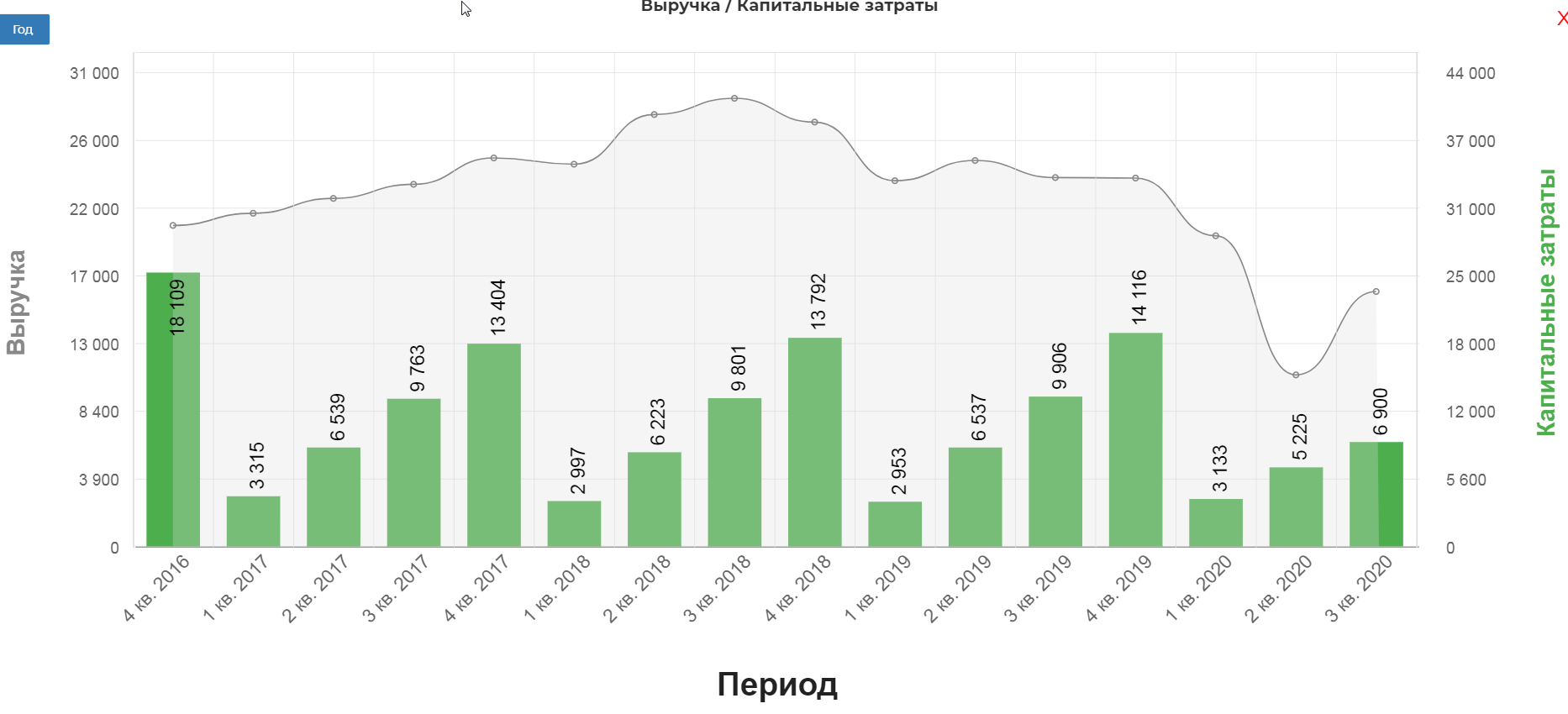

Капитальные затраты же снизились на 30%, составив 6,9 млрд за 9 мес 2020.

В итоге свободный денежный поток после выплаты процентов, достиг скромных 1,6 млрд. долларов.

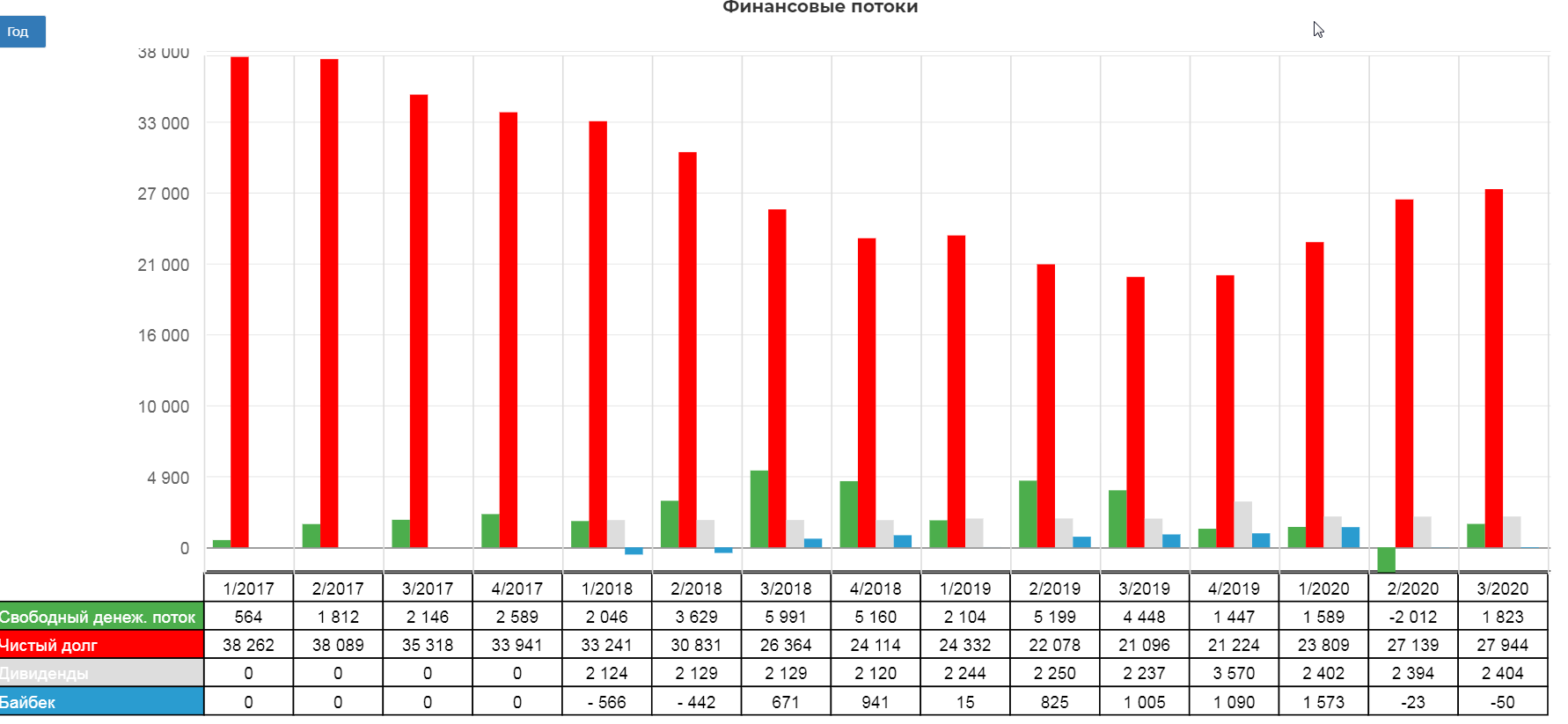

Напомню, что Chevron тратит на выплату дивидендов 2,4 млрд долларов.,а байбек полностью приостановила. Хотя лучше бы сделала наоборот.

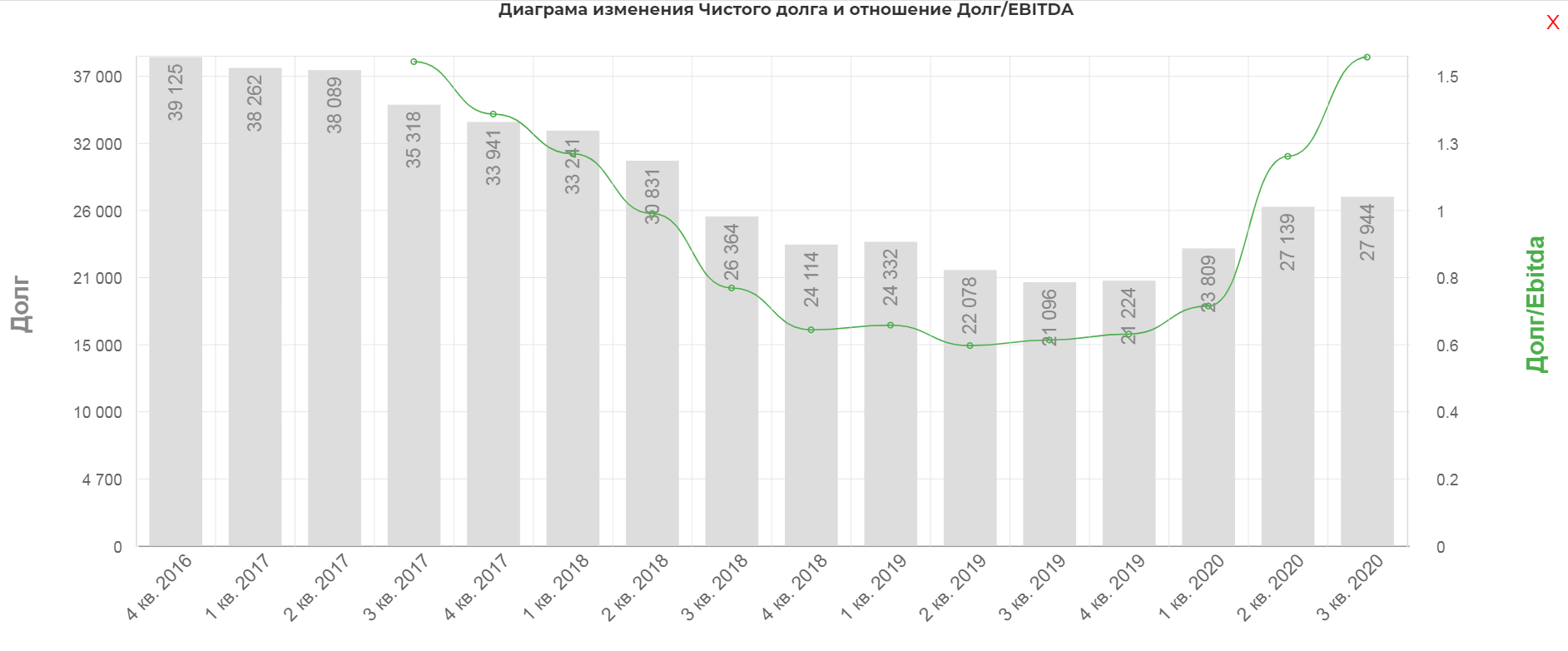

В итоге снова дивиденды в долг, который немного подрос, составив 27,9 млрд. долларов. EV/EVITDA вполне на терпимом уровне...еще несколько кварталов дивы в долг можно платить.

Дивидендная история красивая. CVX платит 1,3 доллара на акцию.

Что дает приличную квартальную доходность в размере 1,6%. Судя по росту котировок нефти, компания сможет их выплачивать без особого риска...правда принеся в жертву инвестиции.

После вчерашнего аномального роста сектора, планирую добирать на коррекции к пробитой трендовой в районе 73-75 долларов за акцию, или в рйоне 76 на возврате к уровню поддержки.

Вывод: компания легко справляется с текущей ситуации. Как мы видим по отчетам, все компании снижают инвестиции в разработку и капекс, что вызовет рано или поздно рост цен на нефть. Плюс вакцина от Phizer и других, поддержит спрос.

Полезные ссылки

Жека Аксельрод