09 ноября 2020, 13:26

Отчет Apple inc (AAPL) за 3 квартал 2020 года.

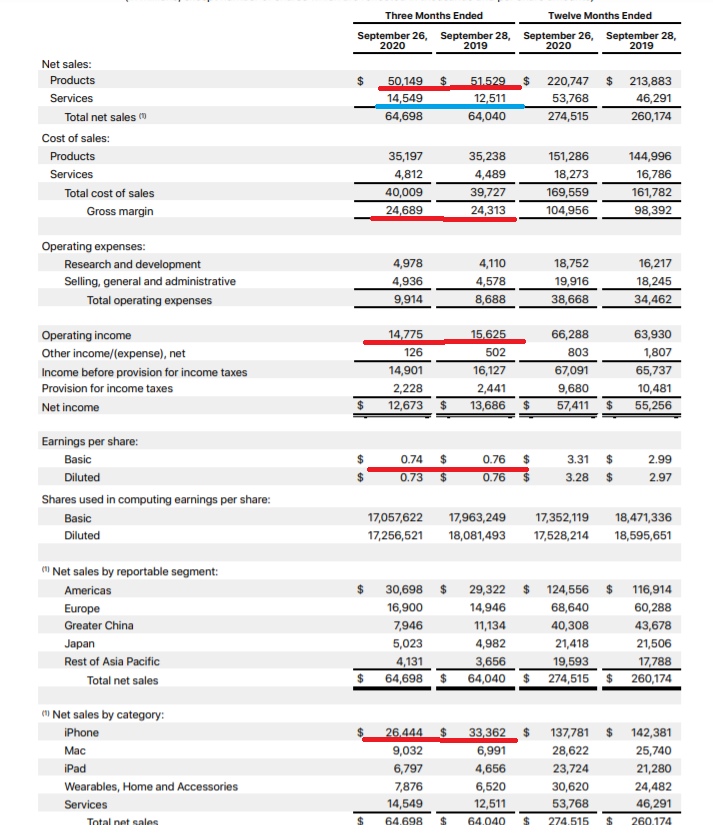

Apple inc (AAPL) отчитался за 3 квартал (4 финансовый) 2020 года. Очень слабый отчет на фоне результатов остальных технологических гигантов:

- выручка выросла менее чем на 1%;

- операционная прибыль сократилась на 6%!

- чистая прибыль сократилась на 7%;

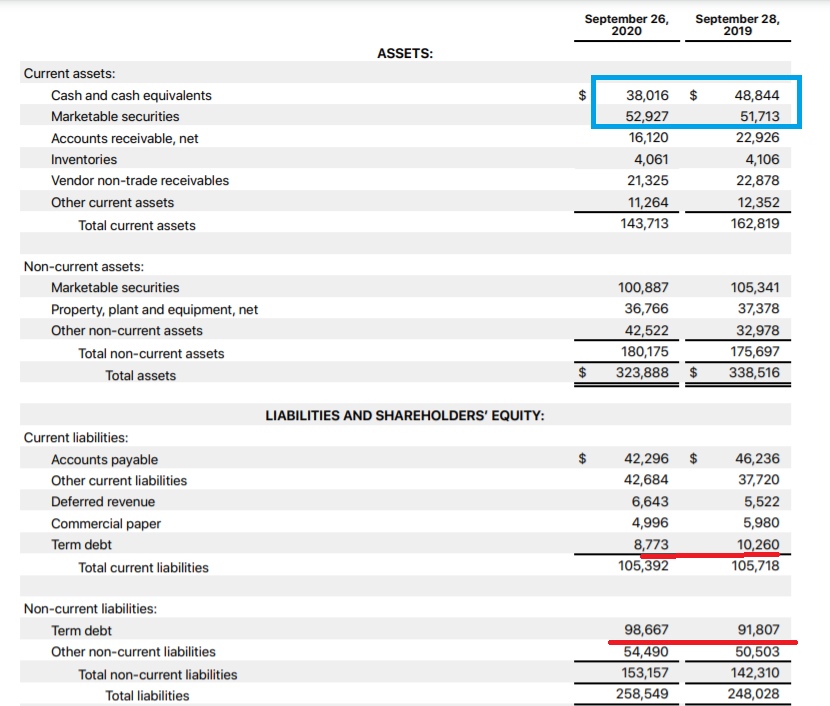

- у компании появился чистый долг; (почти 15 млрд долларов) Менеджмент назвал это стремлением к нейтральности и банально спустил кучу денег на выкуп акций с рынка.

Хедлайнером слабых результатов стали продажи Iphone, которые рухнули почти на 20%. Столь слабая динамика скорее всего обусловлена ожиданием запуска в продажу моделей 12й серии, ради которой покупатели откладывали покупки. Зато на фоне пандемии компания нарастила продажи всех остальных продуктов, а так же на 15% нарастила выручку от сегмента Services.

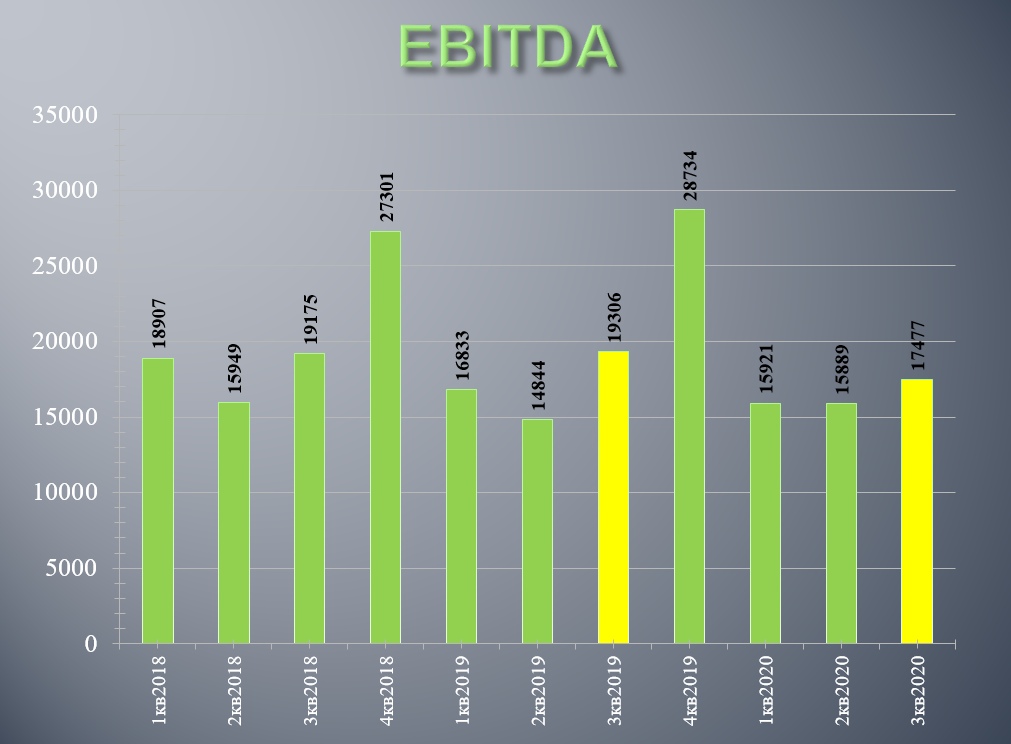

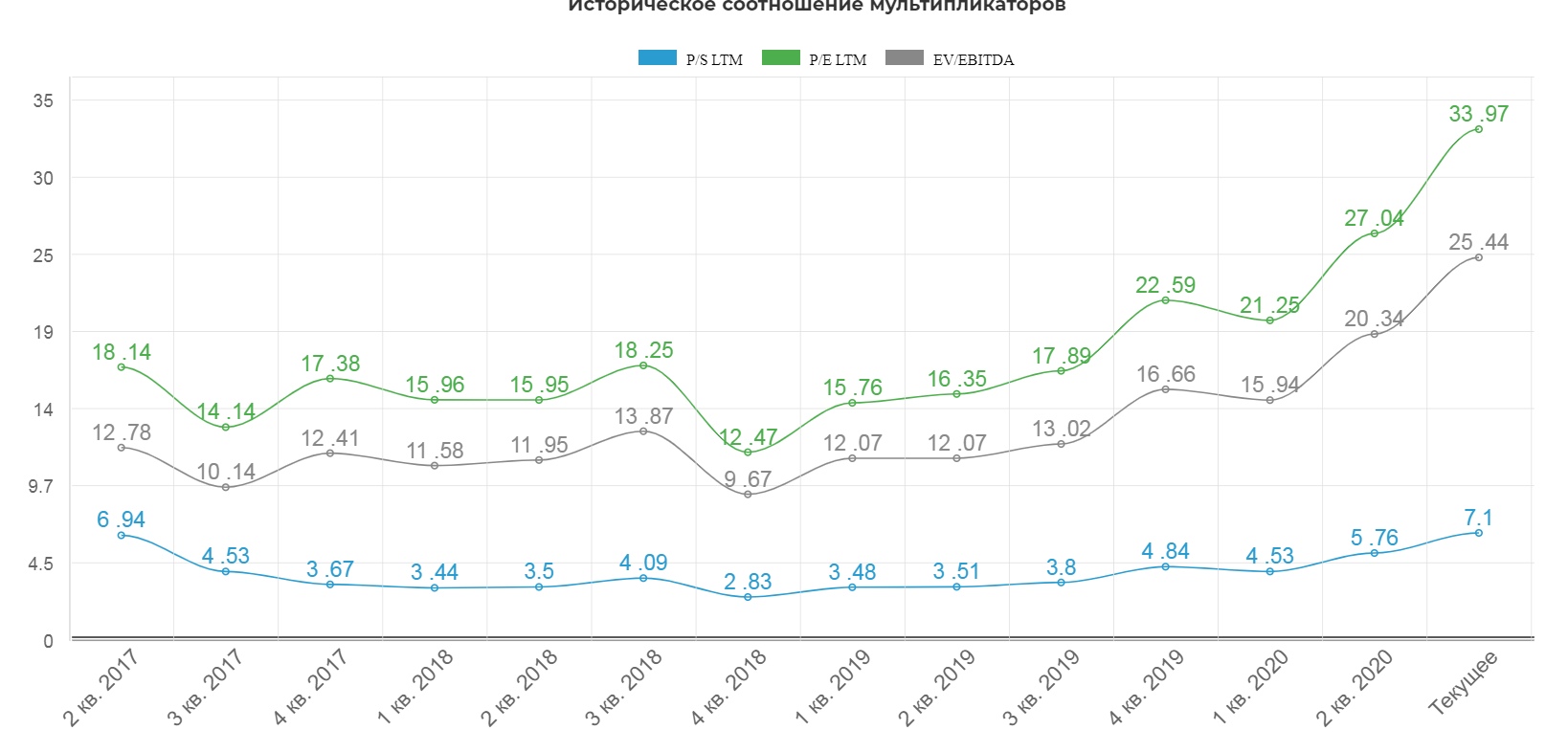

Результаты продаж слабые, а мультипликаторы все равно высокие (байбэк проводится не просто так): EV\EBITDA = 24 (11) Debt\EBITDA = 0,2 P\E = 32,4(15) P\S = 6,8 (3,6)

Компания по мультипликаторам стоит примерно в два раза дороже средних значений за последние 5 лет! Продажи растут медленно или не растут вообще, капитал стремительно истощается обратными выкупами с рынка, а баланс ухудшается!! При этом AAPL единственный из FAANG продает физический продукт и зависит от покупательской способности населения, а так же ведет наиболее острую конкурентную борьбу. (остальные технологические гиганты фактически монополисты на собственном рынке) Кажется, что менеджмент яблочной корпорации заигрался с обратными выкупами и им пора сосредоточиться на производстве качественных продуктов и развитии сервисов.

Если кого-то из FAANG и можно охарактеризовать пузырем, то это однозначно Apple. На фоне безумного байбэка капитализация компании окончательно оторвалась от реальности стагнирующих продаж. Быть может новая модель Iphone исправит ситуацию, но прямо сейчас я считаю акции дорогими и сильно переоцененными. Покупать их точно не стоит.

Полезные ссылки

Бронислав Шаров