06 ноября 2020, 13:57

Инвестиционная идея №12 Русал.

Период: долгосрочный

Риск: средний

Стратегия: покупка под рост цен на основную продукци.

Цель: отчетность за 2 полугодие 2020 в 2021.

Разбор отчетности 1 пол. 2020.

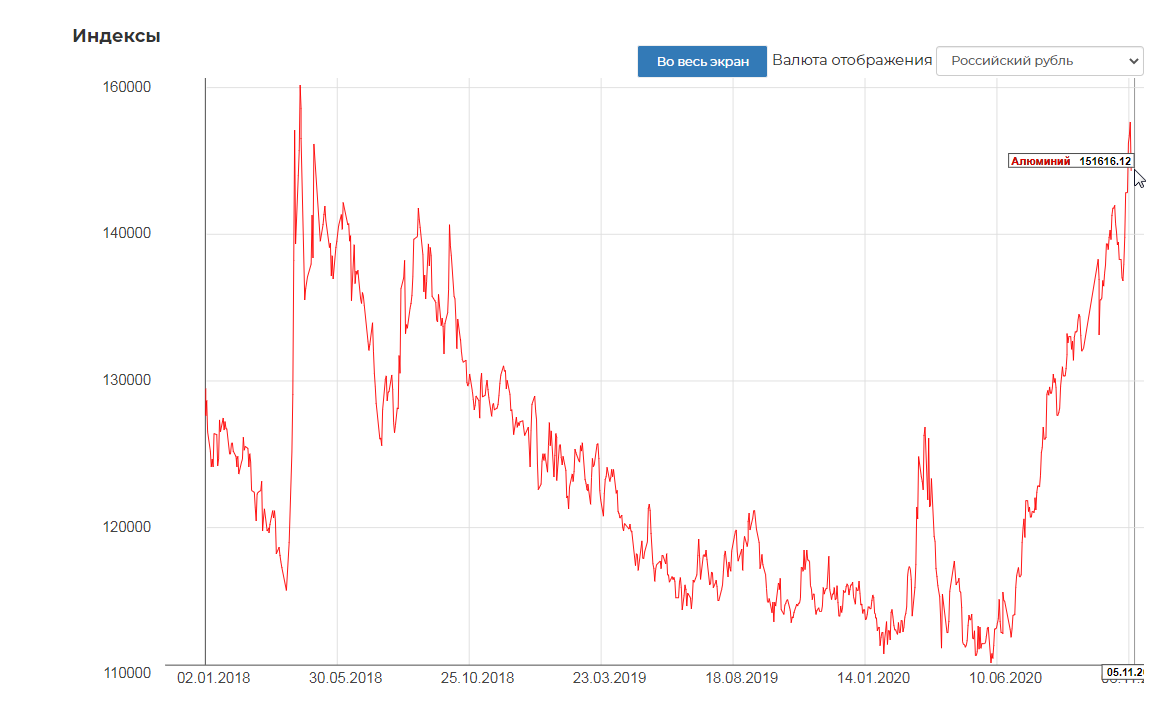

Алюминий аномально вырос на биржах. Цена в долларах восстановилась до значений начала 2019. Ссылка.

Особенно он вырос в рублях! Мы понимаем, что цены по которым компания продает продукцию двигаются с лагом, но с таким слабым рублем цена просто аномальна.

Также мы ожидаем возврат корреляции между ценой на алюминий и движением акций. Сравнение графика акций Русала(красный) и Алюминия в рублях(синий). Видна взаимосвязь котировок и цен на основную продукцию компании.

А вот сравнение акций Русала в Гонконге(красный) и долларовым алюминием(синий). Взаимосвязь очевидна.

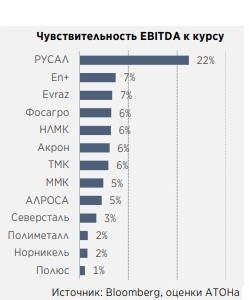

Согласно оценке АТОНа, у Русала лучшая чувствительность к девальвации из сеткора добычи и металлургии.

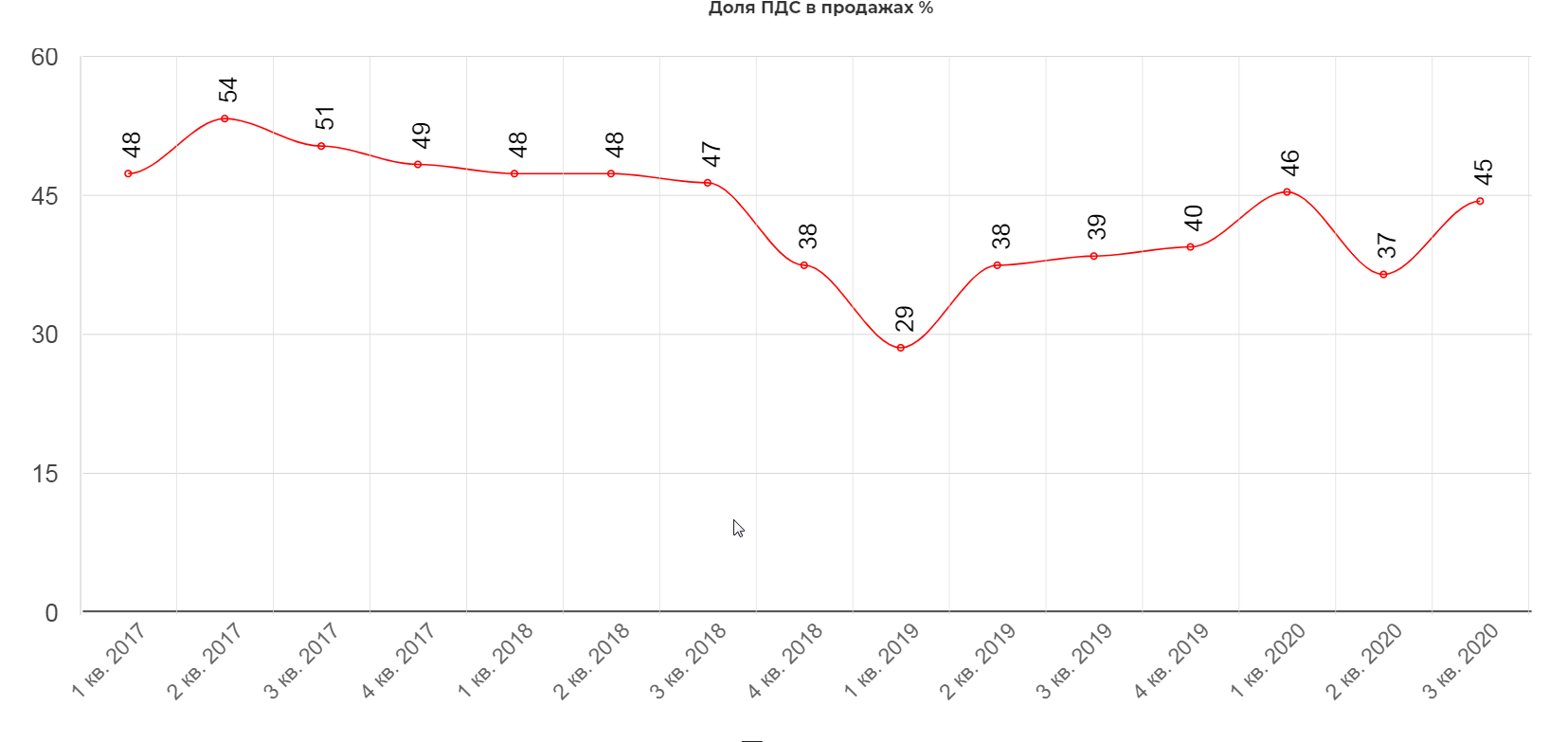

Русал восстанавливает долю ПДС в продажах.

И обещает ее увеличь до 50%

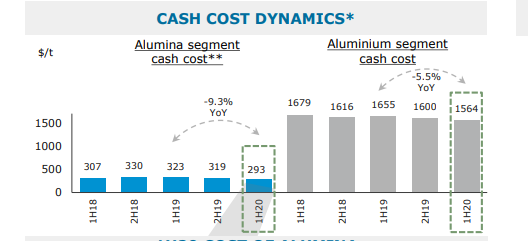

Компания постоянно работает над снижением операционных затрат:

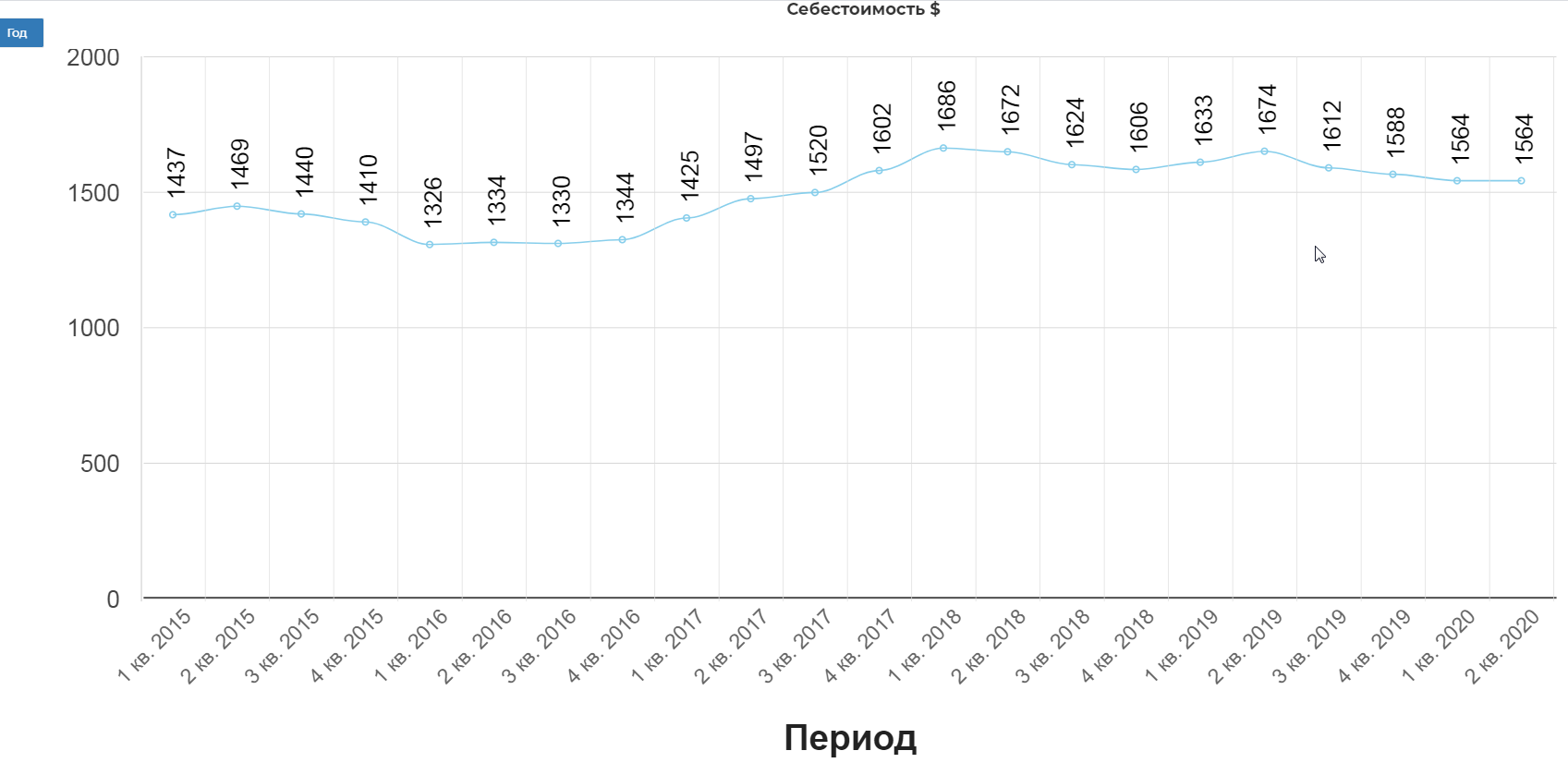

По последнему отчету себестоимость опустилась до 1564$.

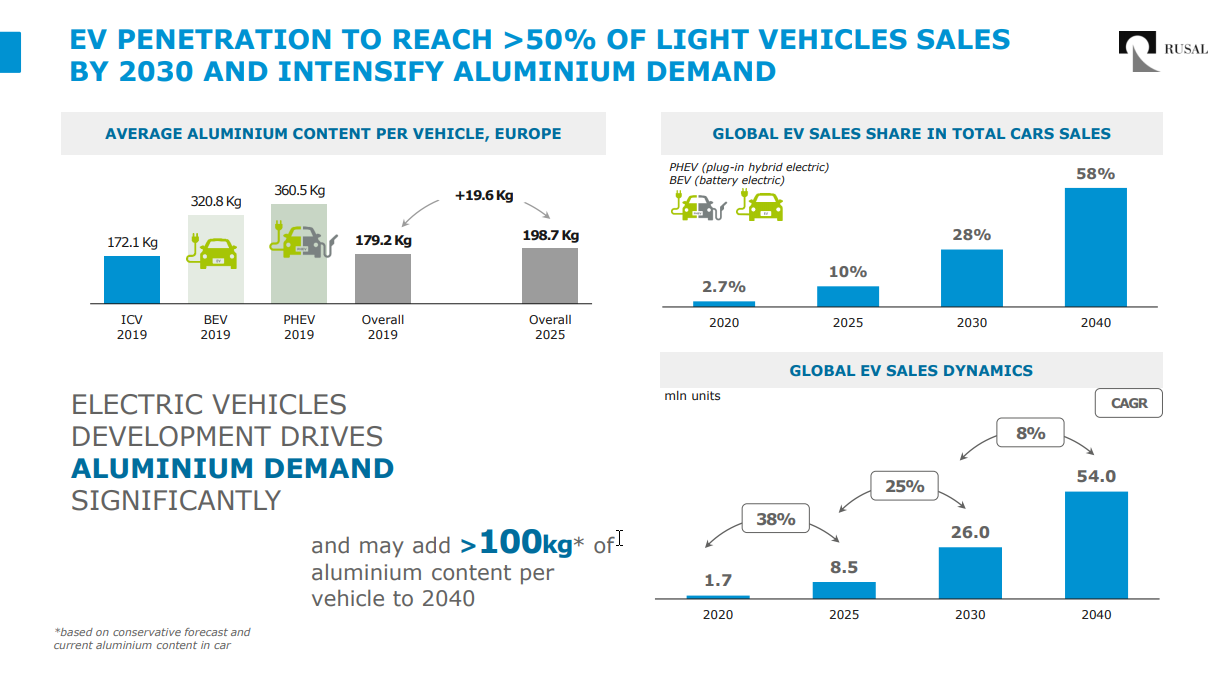

Русал прогнозирует рост спроса на промышленное использование алюминия за счет роста спроса на электро и гибридные автомобили:

А также переход с пластика на алюминиевую упаковку.

Уже были введены, или будут введены новые мощности на Тайшете:

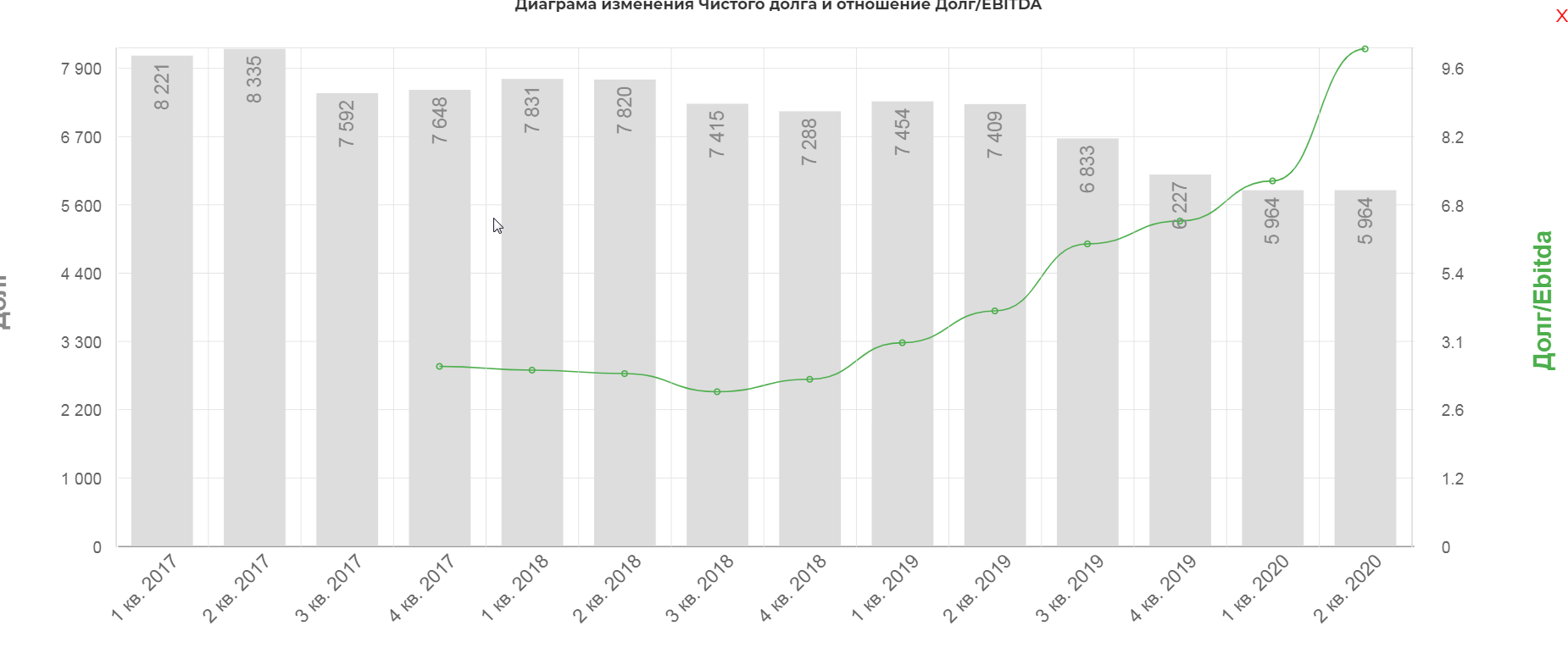

Менеджмент активно выступает за гашение долга. Возможно во второй половине 2020 этот процесс придется поставить на паузу, но с возобновлением выплат 60% EBITDA НорНикелем, вероятно продолжат.

Основные драйверы переоценки:

- восстановление цен на алюминий;

- высокая чувствительность показателей к девальвации;

- рост доли продаж ПДС;

- ввод новых мощностей и предприятий в 2020, 2021 и 2024 годах;

- рост спроса на алюминий со стороны промышленности;

- возврат Норильского Никеля к выплатам дивидендов в размере 60% от EBITDA;

- возврат Русала к выплатам дивидендов в 2021-2022 году;

- плановое гашение долга.

Технически акции залегли в широкий боковик от 30 до 34 рублей. Рекомендуем набор позиции от 30р.

Или на возможном прорыве 31,90р.

Риски:

- вторая, третья, четвертая волна коронавируса. (маловероятно);

- НорНикель продолжит выплату по нижней границе дивидендной политики (маловероятно);

- резкое восстановление рубля(маловероятно).

Вывод: Политическое решение Норильского Никеля выплатить по нижней границе дивидендной политики, несколько охладили активный рост акций с середины 2020. Это дает интересные инвестиционные возможности, так как динамика Русала несколько отстала от индекса ММВБ. При реализации большей части драйверов, озвученных выше, произойдет активная переоценка компании. Самостоятельно изучить показатели компании можно здесь.

Полезные ссылки

Invest community