06 ноября 2020, 01:12

Российский ETF vs Зарубежный ETF

Приветствую, друзья!

Сегодня я решил провести небольшой эксперимент, хочу проверить, на сколько инвестиции в зарубежные ETF выгоднее, чем инвестиции в российские аналоги.

К сожалению, на нашем рынке не очень много ETF и БПИФ, которые имеют хорошую историю (от 3 лет и более). В основном, под такой диапазон подпадают только фонды Finex.

Как вы знаете, зарубежные ETF имеют очень низкие ошибки слежения, т.е. портфель фонда очень точно повторяет структуру индекса, поэтому, отклонение в доходности минимальное. Одновременно с этим, у них очень низкие комиссии, обычно это диапазон до 0,05%, в зависимости от сложности индекса и его эксклюзивности.

На рынке РФ представленные фонды имеют более высокие комиссии и более высокие ошибки слежения. Это приводит к тому, что доходность фондов часто немного отличается от доходности индексов. В идеальном сценарии, разница в доходности должна быть равна суммарной комиссии ETF за выбранный период.

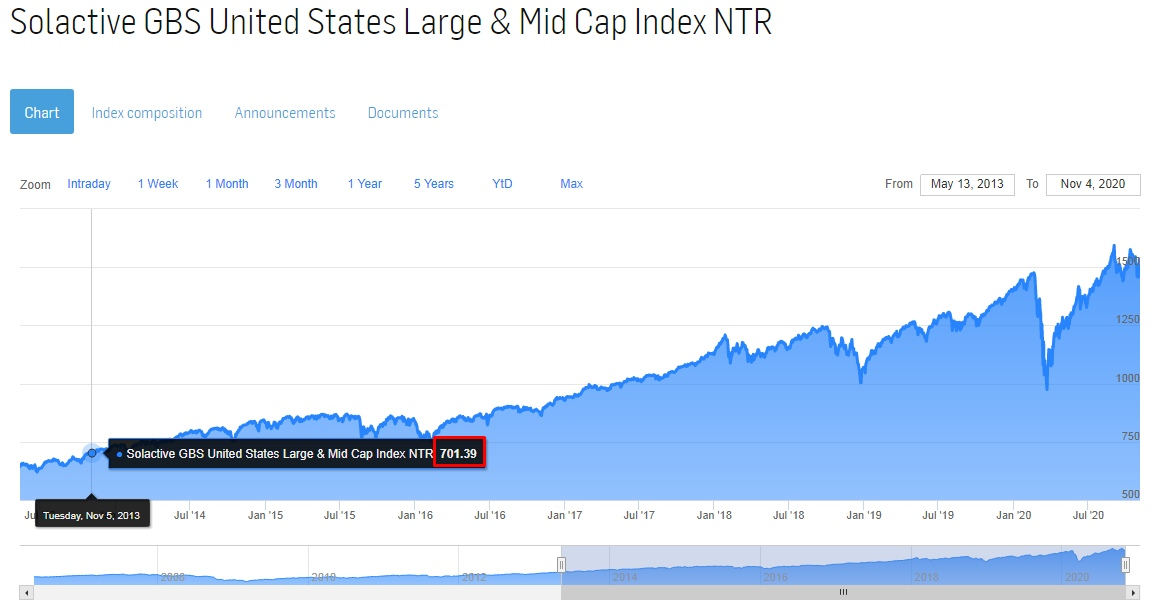

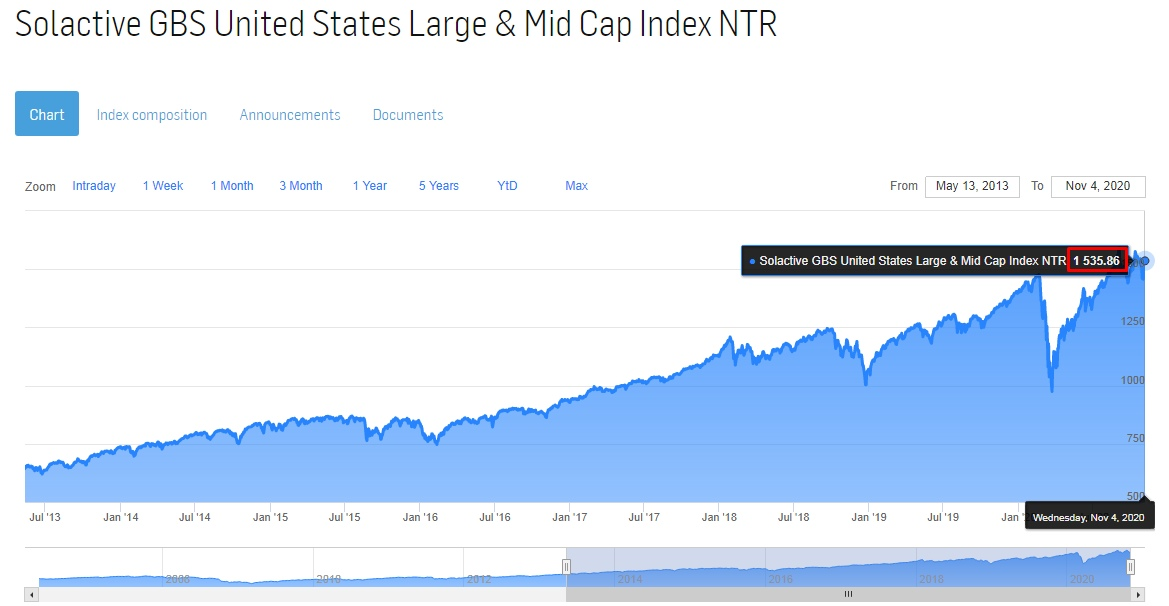

Итак, я решил для примера взять ETF на рынок акций США FXUS с ежегодной комиссией 0,9%, он следует за индексом Solactive GBS United States Large & Mid Cap Index NTR, который по своей структуре напоминает S&P500, но имеет немного другие веса компаний, учитывает дивиденды и имеет немного акций не из США, в данном случае, нам это не принципиально.

Возьмем идеальный случай, будем считать, что зарубежный ETF (Benchmark) на 100% соответствует индексу, комиссиями и ошибкой слежения можем пренебречь. Возьмем просто доходность самого индекса и будем с ней сравнивать.

Если смотреть доходность «в лоб», то очевидно, что эталонный индекс будет обгонять по доходности наш фонд.

Но здесь не учтены налоги, которые играют важную роль.

Предположим, что мы купили данные фонды 05.11.2013, а продали 04.11.2020.

Цена Benchmark (05.11.2013) была $701,4

Текущая цена (на 04.11.2020) $1536,9

Доходность Benchmark в USD: (1536,9-701,4)/701,4*100% = 119%

Курс доллара (05.11.2013): 32 руб

Курс доллара (04.11.2020): 78 руб

Доходность Benchmark в рублях (с учетом валютной переоценки):

(1536,9*78 — 701,4*32)/701,4*32 = 434%

Доходность после налогов: 434*0,87 = 377,6%

Для российского инвестора есть одна вещь, которая может нивелировать всю полученную прибыль в зарубежных инвестициях — валютная переоценка, которую наша налоговая тоже учитывает, как доход.

Пример: Вы купили акцию за 100$ при курсе доллара 50 рублей, через год продали акцию за 100$ при курсе в 80 рублей. По факту в долларах дохода вы не получили, но для налоговой все доходы пересчитываются в рубли, таким образом, ваш доход для налоговой будет 100*80-100*50 = 3000 рублей.

Как мы видим, при покупке зарубежных фондов резидентами РФ, приходится платить значительные налоги, которые съели часть дохода. При этом, на рынке РФ есть две налоговые льготы, которые позволят не платить налог на доходы (в том числе с валютной переоценки) с акций, облигаций и фондов, которые торгуются на Мосбирже:

- Льгота долгосрочного владения (ЛДВ) — дает право не платить налог с дохода, не превышающего 9 млн. руб, при удержании бумаги не менее 3 лет и дополнительная льгота в 3 млн. рублей за каждый последующий год удержания.

- ИИС тип Б — дает право не платить налоги, если не выводить средства с данного счета в течение 3 лет минимум, ежегодная максимальная сумма пополнения — 1 млн. руб.

Вернемся к фонду FXUS.

Данный ETF в рублях вырос меньше, чем Benchmark и показал доходность 399% за тот же период.

На первый взгляд мы видим, что 434% явно больше, чем 399%, тут и ошибка слежения, пусть и небольшая, и комиссия фонда. Но, мы знаем, что FXUS торгуется на Мосбирже и на него распространяются ЛДВ и его можно купить на ИИС типа Б.

Если брать прибыль после налогов, то мы уже видим 377,6% против 399% у FXUS.

Таким образом, долгосрочным инвесторам выгоднее покупать ETF и БПИФ в РФ, зарубежные фонды, несмотря на их более низкие комиссии все равно проигрывают, либо показывают сопоставимую доходность.

Кто в теме, мне сейчас может возразить, что ЛДВ работает на покупки после 1 января 2014 года. Согласен, это был просто пример в цифрах на максимальном сроке, который есть у ETF на Мосбирже.

Давайте теперь глянем ситуацию за последние 5 лет ( с 4 ноября 2015 года).

Курс доллара (04.11.2015): 65 руб

Курс доллара (04.11.2020): 78 руб

Доходность Benchmark в рублях: (1536,9*78 — 858,7*65)/858,7*65*100% = 115%

Доходность Benchmark после налогов: 115*0,87 = 100%

Доходность FXUS: 114%

FXUS снова оказался лучше, 114% против 100%.

Посмотрим ситуацию за последние 3 года ( с 4 ноября 2017 года).

Курс доллара (04.11.2017): 59 руб

Курс доллара (04.11.2020): 78 руб

Доходность Benchmark в рублях: (1536,9*78 — 1087*59)/1087*59*100% = 87%

Доходность Benchmark после налогов: 87*0,87 = 76%

Доходность FXUS: 87%

И снова российский фонд в плюсе, благодаря налогам.

Таким образом, можно сделать вывод, если горизонт инвестирования от 3 лет и выше, то нет особого смысла покупать зарубежные фонды ETF на широкий рынок акиций, доступный в РФ.

Безусловно, если интересуют отдельные сектора или REIT и прочее, что в РФ на данный момент отсутствует, то лучше открыть счет у зарубежного брокера и покупать зарубежные ETF, но налоговых льгот в таком случае не будет.

Еще больше разборов на моем канале: https://t.me/investokrat

Аналитику по всем компаниям можно найти здесь: https://investcommunity.ru/multiplicator

Не является индивидуальной инвестиционной рекомендацией!

Всем успешных инвестиций!

Полезные ссылки

Georgy Avedikov