09 ноября 2020, 14:46

ExxonMobil отчет за 3-ий квартал 2020. Актив с 10% доходностью в долларах. Есть ли риск дивидендам?

Инвест привет!

Нефтяной сектор становится одним из самых интересных, и если с компании в России все более менее понятно, то по западным компаниям некоторый пробел. Разберем отчетность EcconMobil.

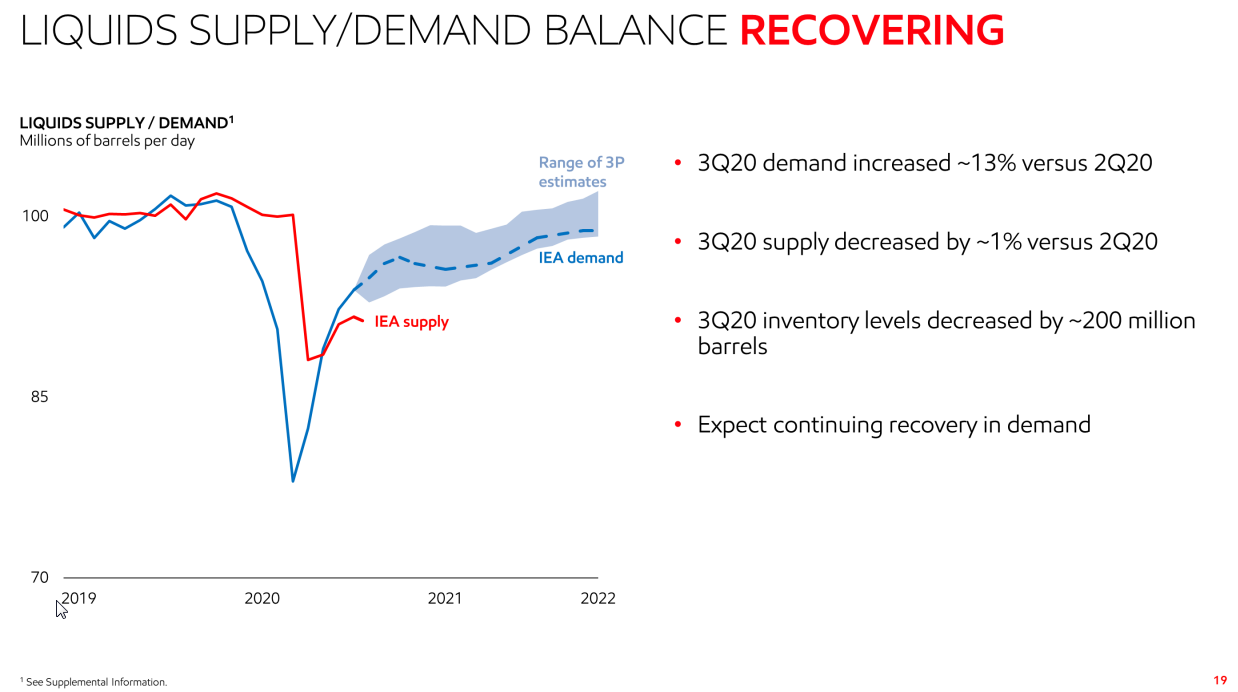

Основная идея, что спрос восстановится уже в 1квартале 2021, пришлось отодвинуть на 2022. Однако по версии XOM, спрос уже обгоняет предложение.

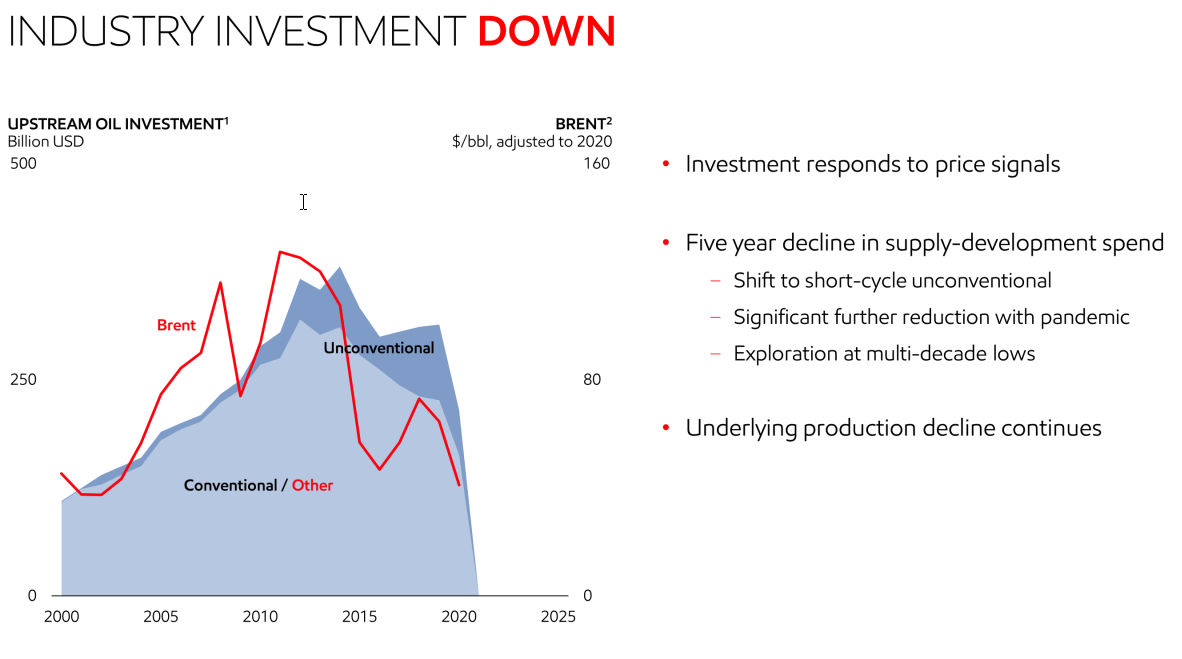

Причина в резком снижении инвестиций в добычу. Нужно понимать, что эти слайды готовит сама компания, и назвать данные совсем уж независимыми язык не поворачивается. Но судя по остальным компаниям, капексы и инвестиции действительно режут.

Разберем отчет наследия семьи Рокфелеров.

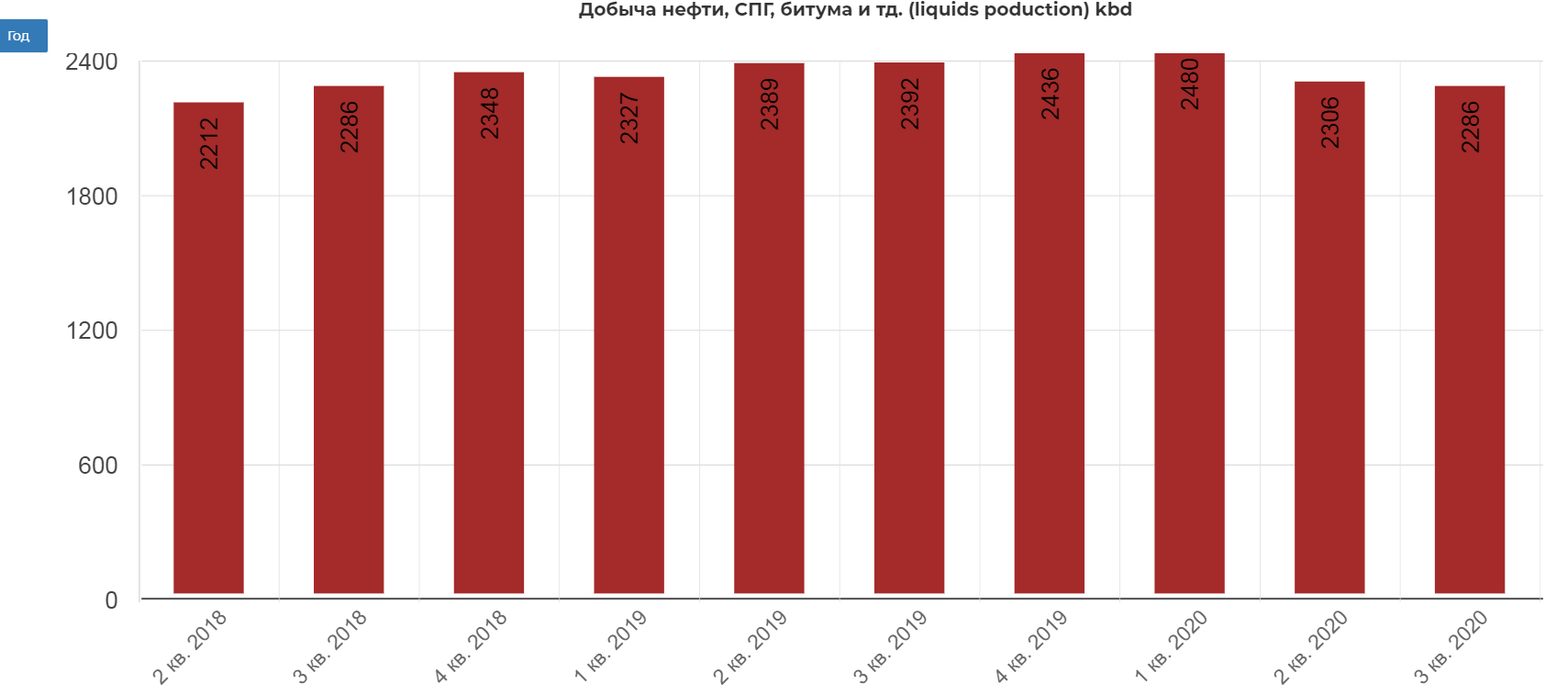

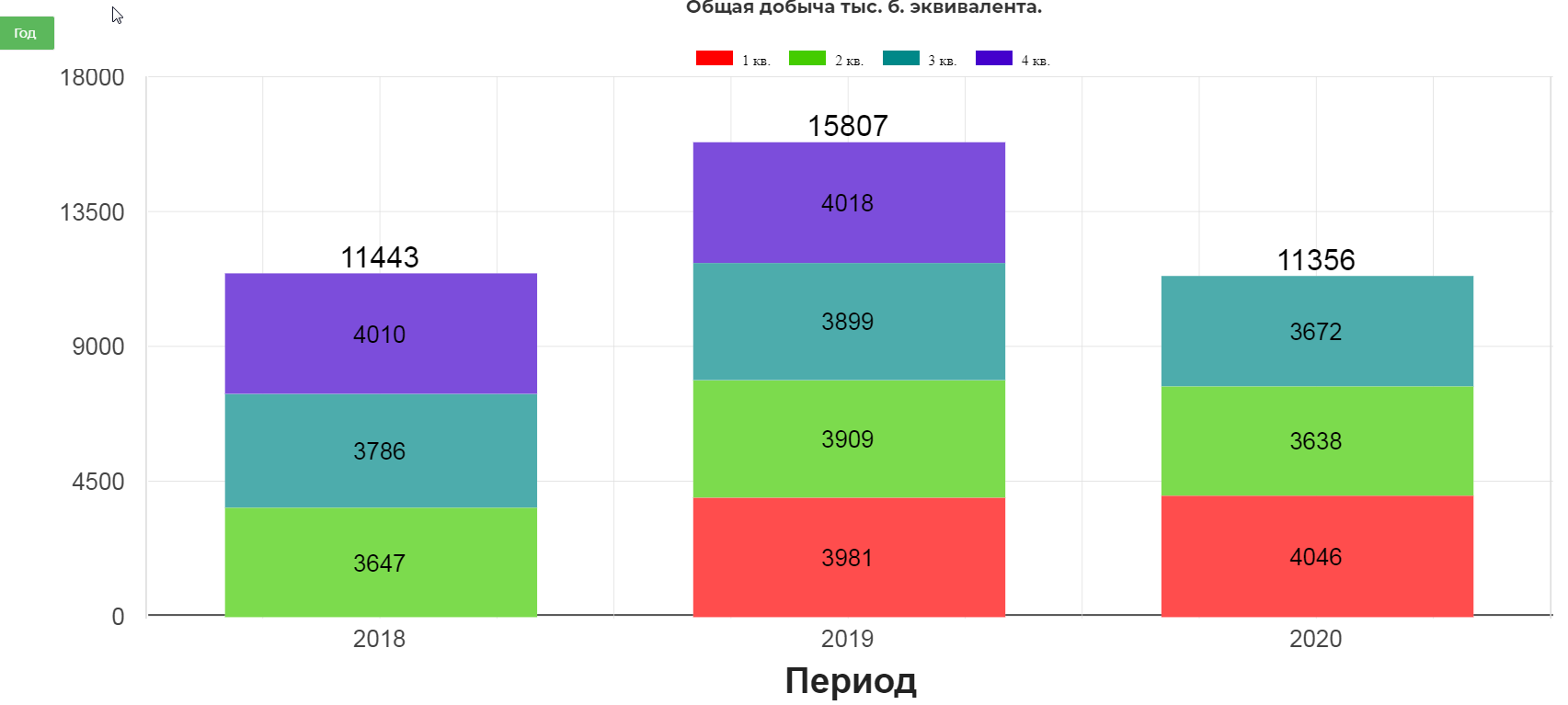

Как и другие компании сектора, XOM сокращает объемы добычи под давлением снижения спроса. Снижение на самом деле не такое значительное как у отечественных компаний.

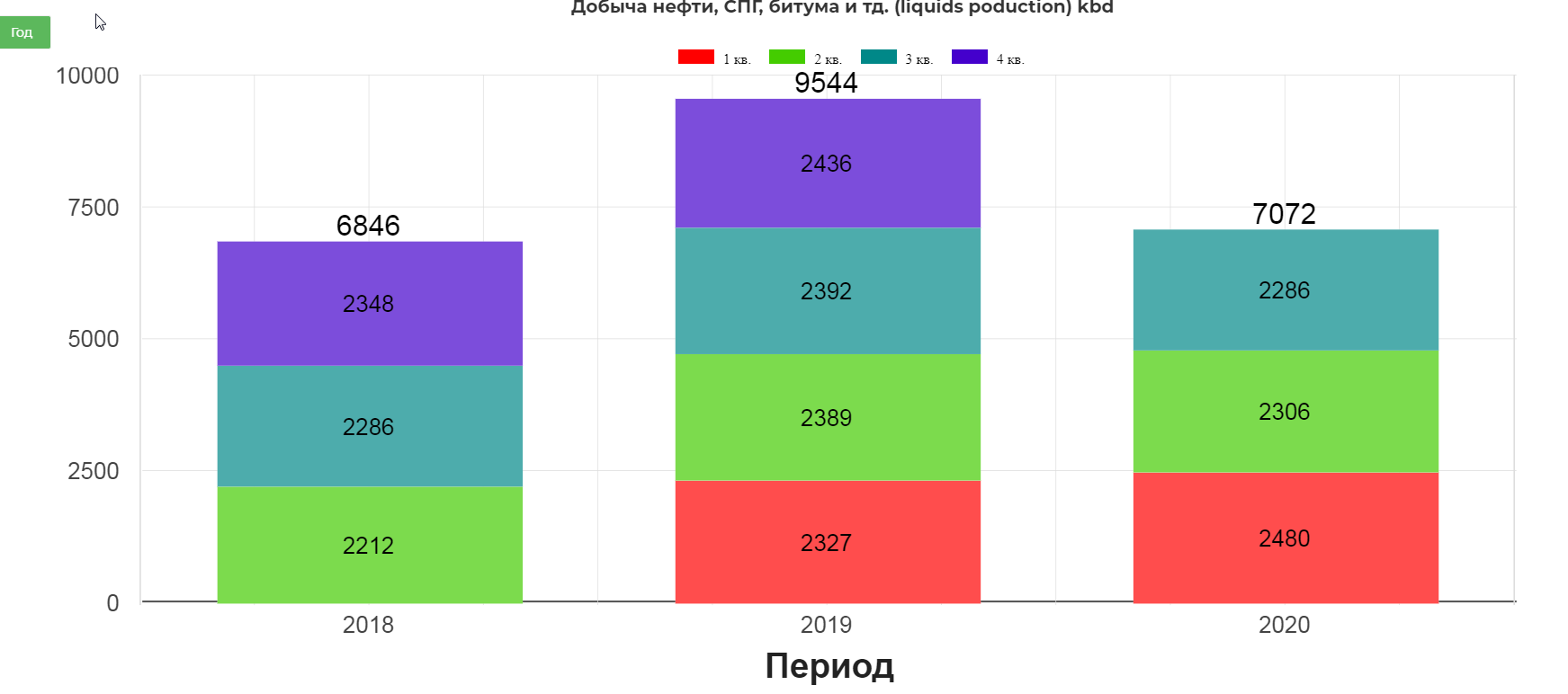

В годовом режиме это заметно лучше.

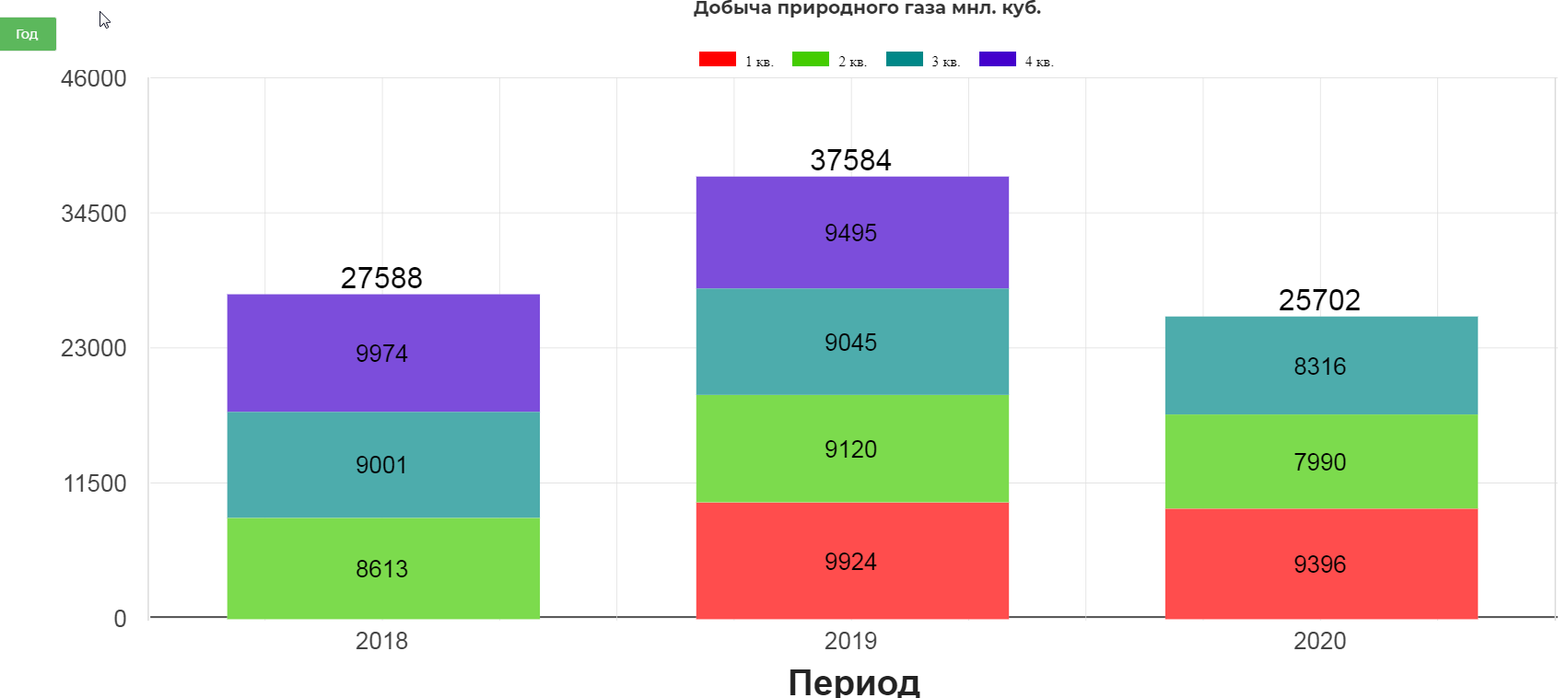

А вот добыча газа снизилась более заметно.

В итоге общая добыча нефтяного эквивалента снизилась на 5%.

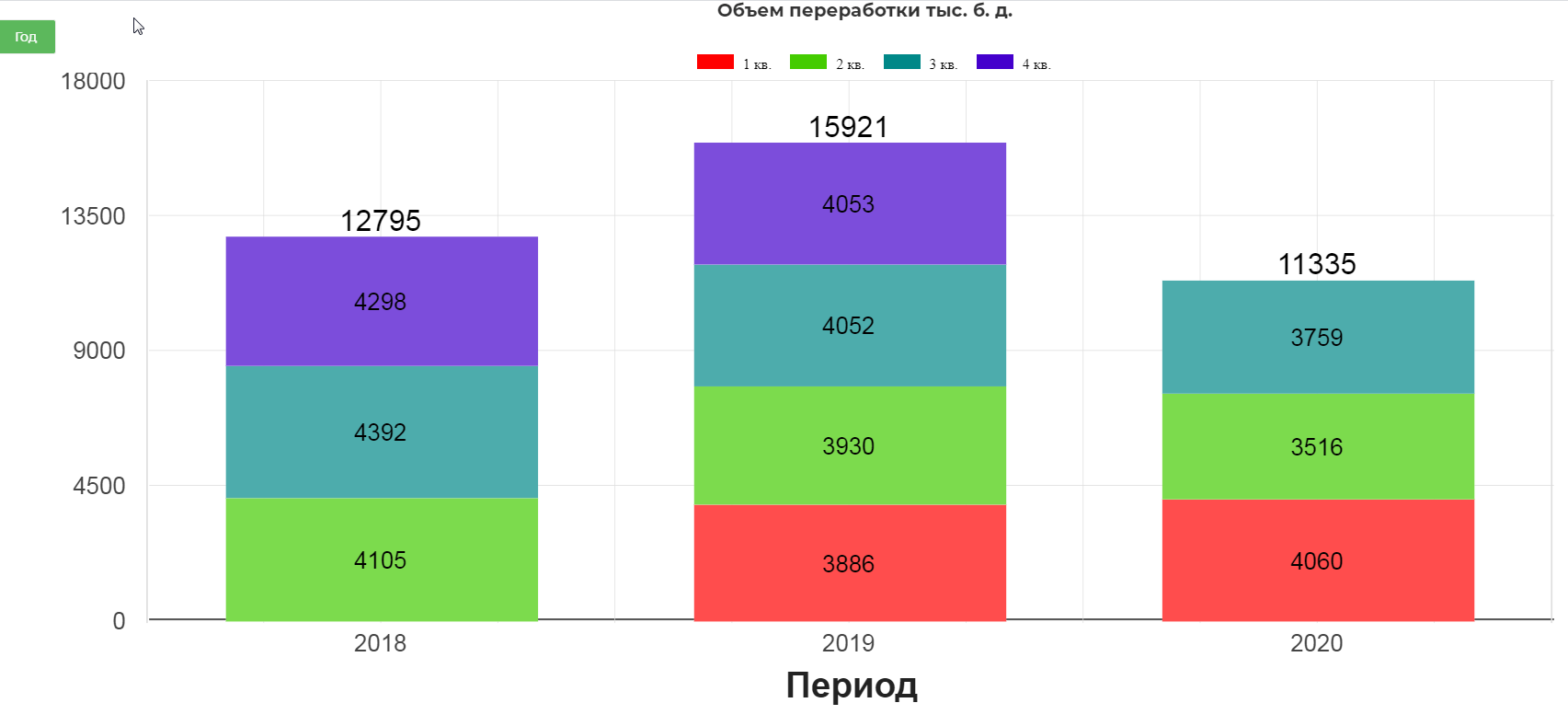

Объем переработки также незначительно снизился.

В третьем квартале наблюдалась лучшая надежность и производительность процессов за последние 10 лет, а средняя загрузка НПЗ увеличилась примерно на 6 процентов по сравнению со вторым кварталом после восстановления спроса. Экономия нефтеперерабатывающих мощностей снизилась примерно до 25 процентов.

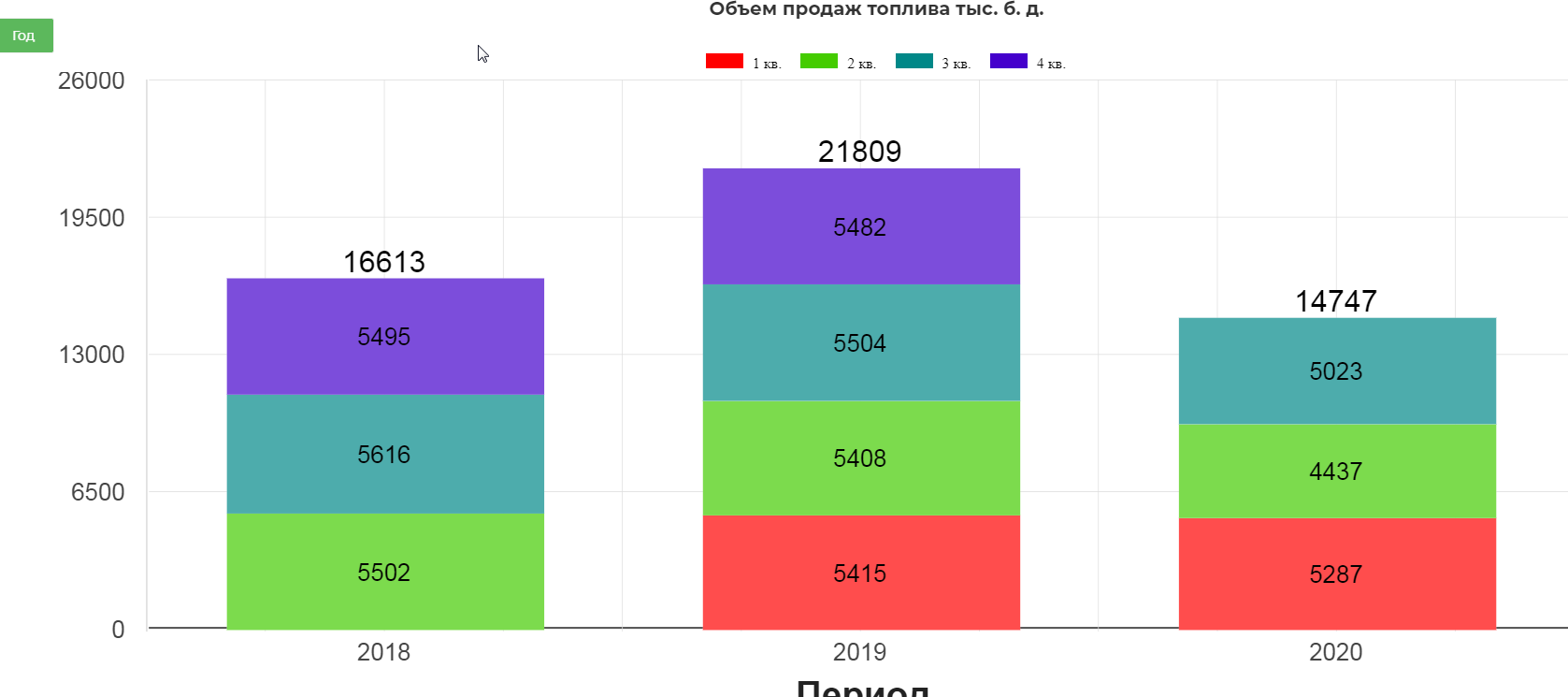

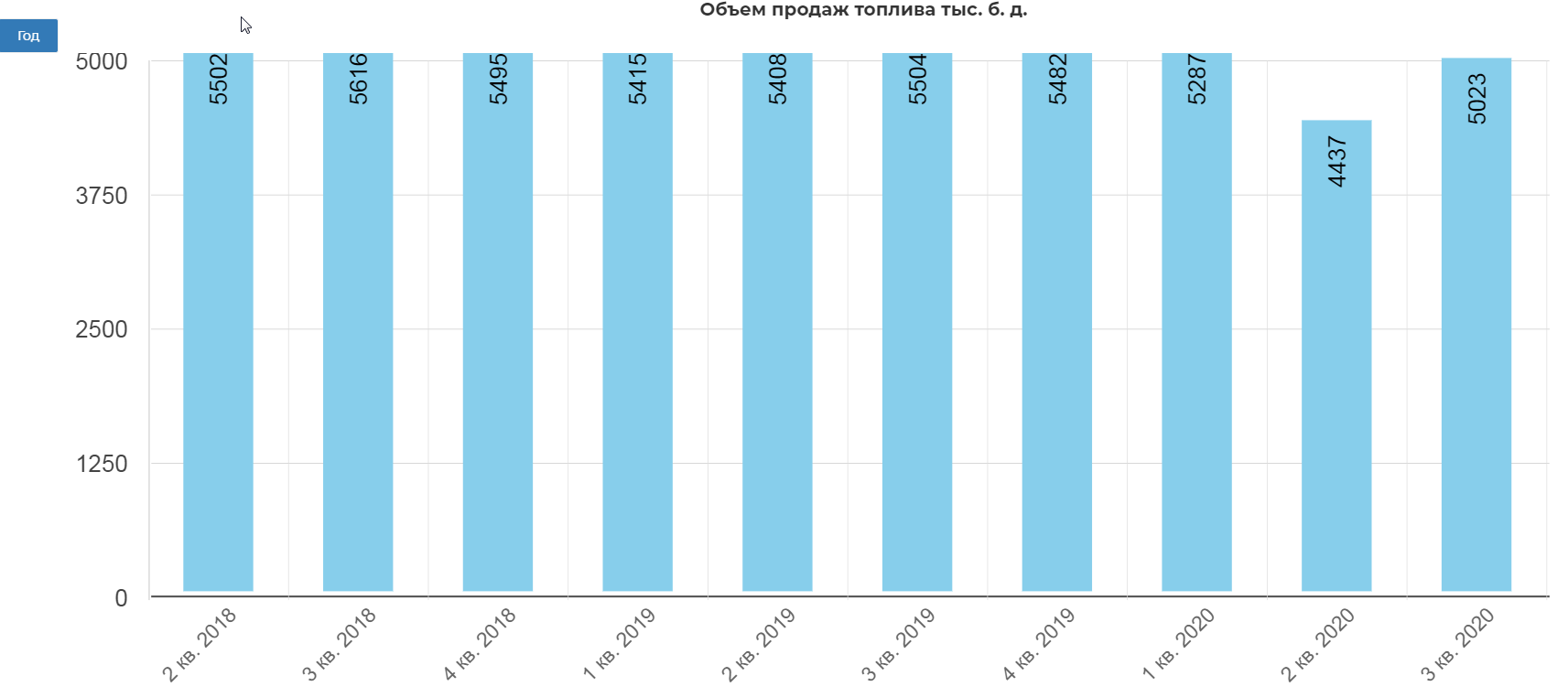

А вот продажи топлива упали сильнее за 9 мес. 2020.

Но в 3кв. видно практически полное восстановление.

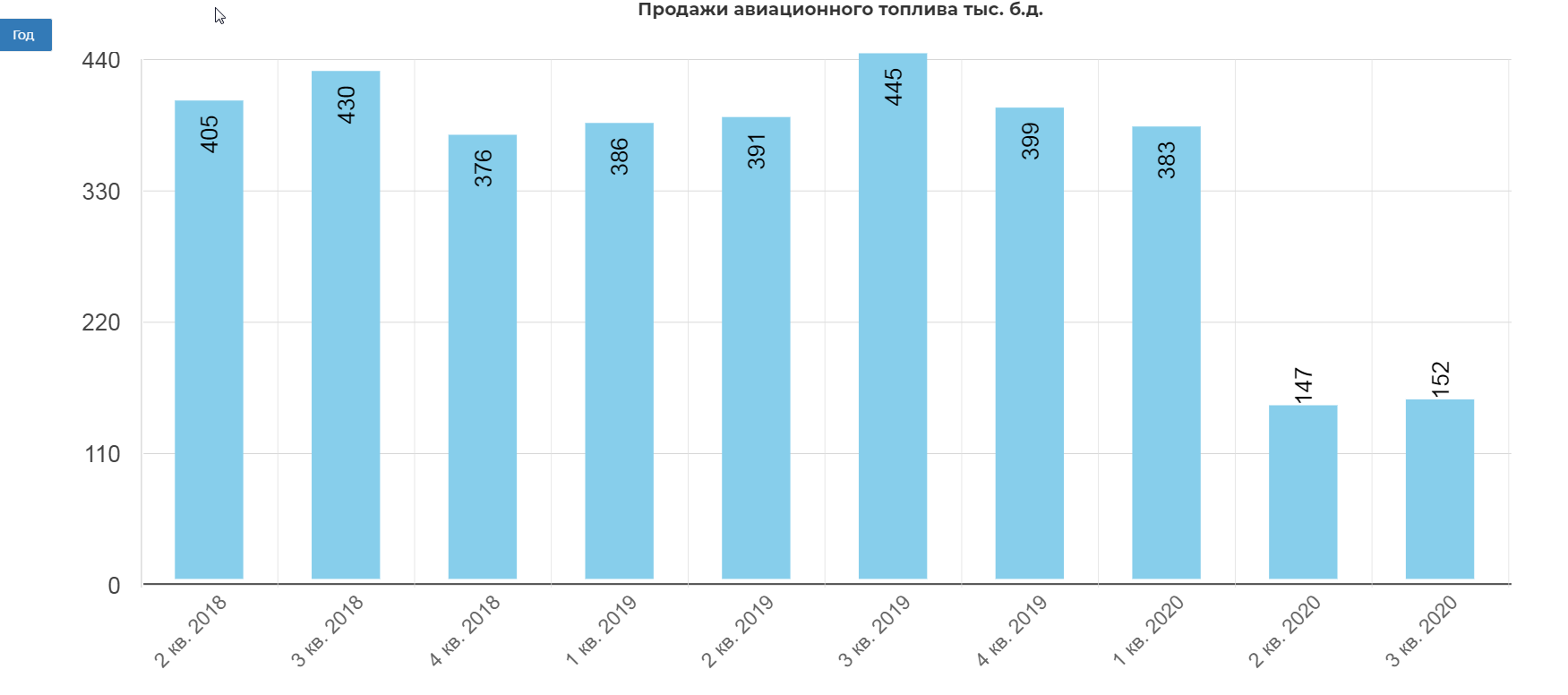

Продажи авиационного топлива все еще ниже на 50%. Печально для владельцев авиакомпаний.

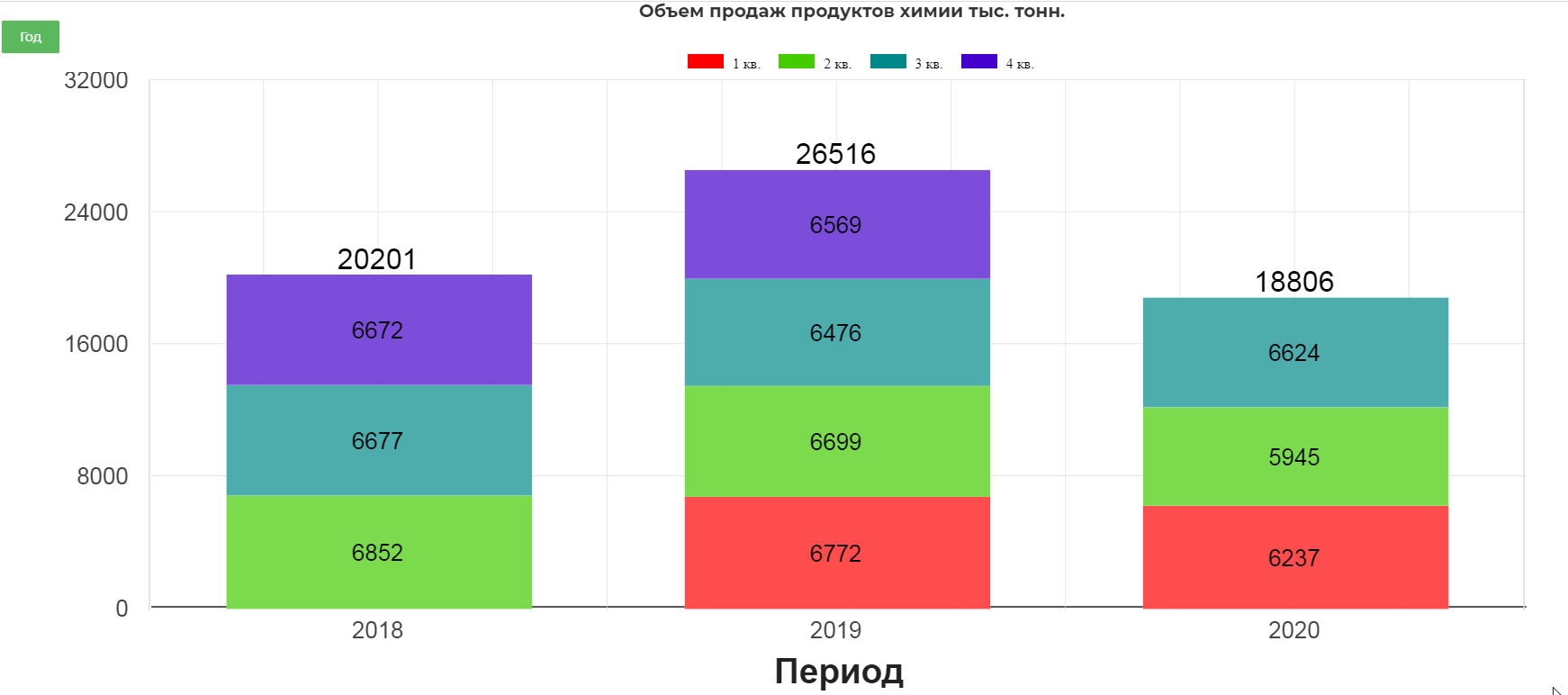

Объем продаж химии полностью восстановились и даже превысили на 2% 3кв 2019. Объемы продаж химической продукции были выше, чем во втором квартале, благодаря устойчивому спросу на упаковку и восстановлению автомобильного и строительного рынков.

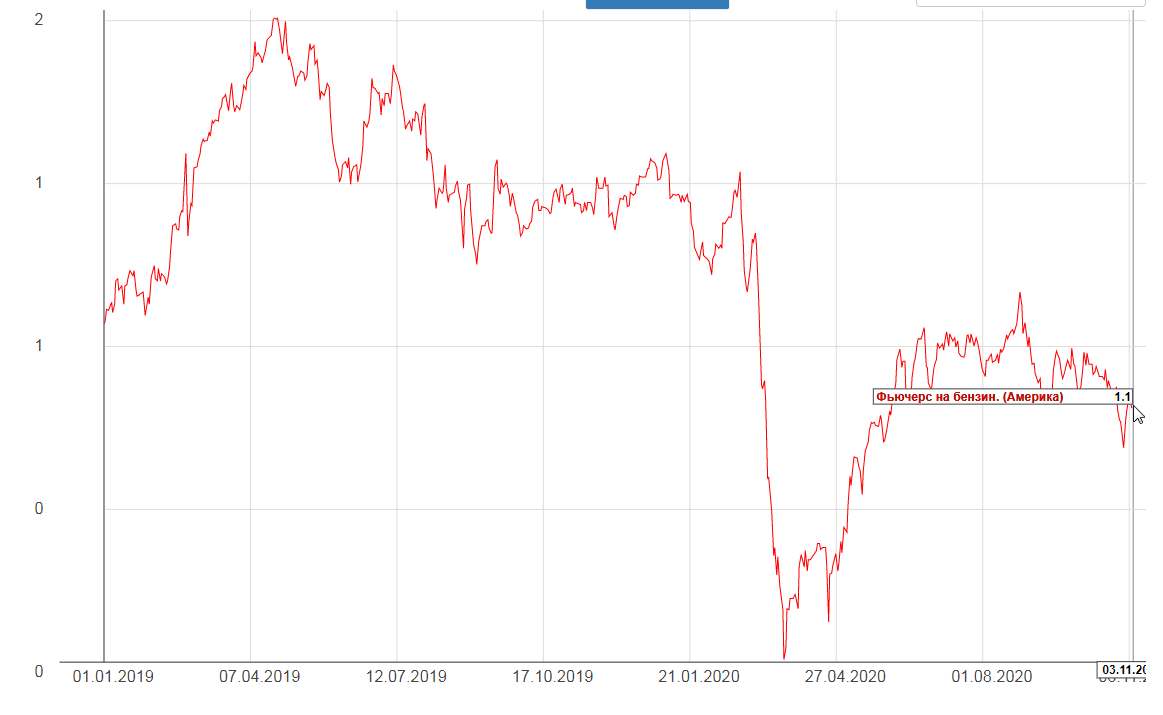

А вот цены на топливо далеки от восстановления к значениям 2019. График.

Все это повлияло на отчет:

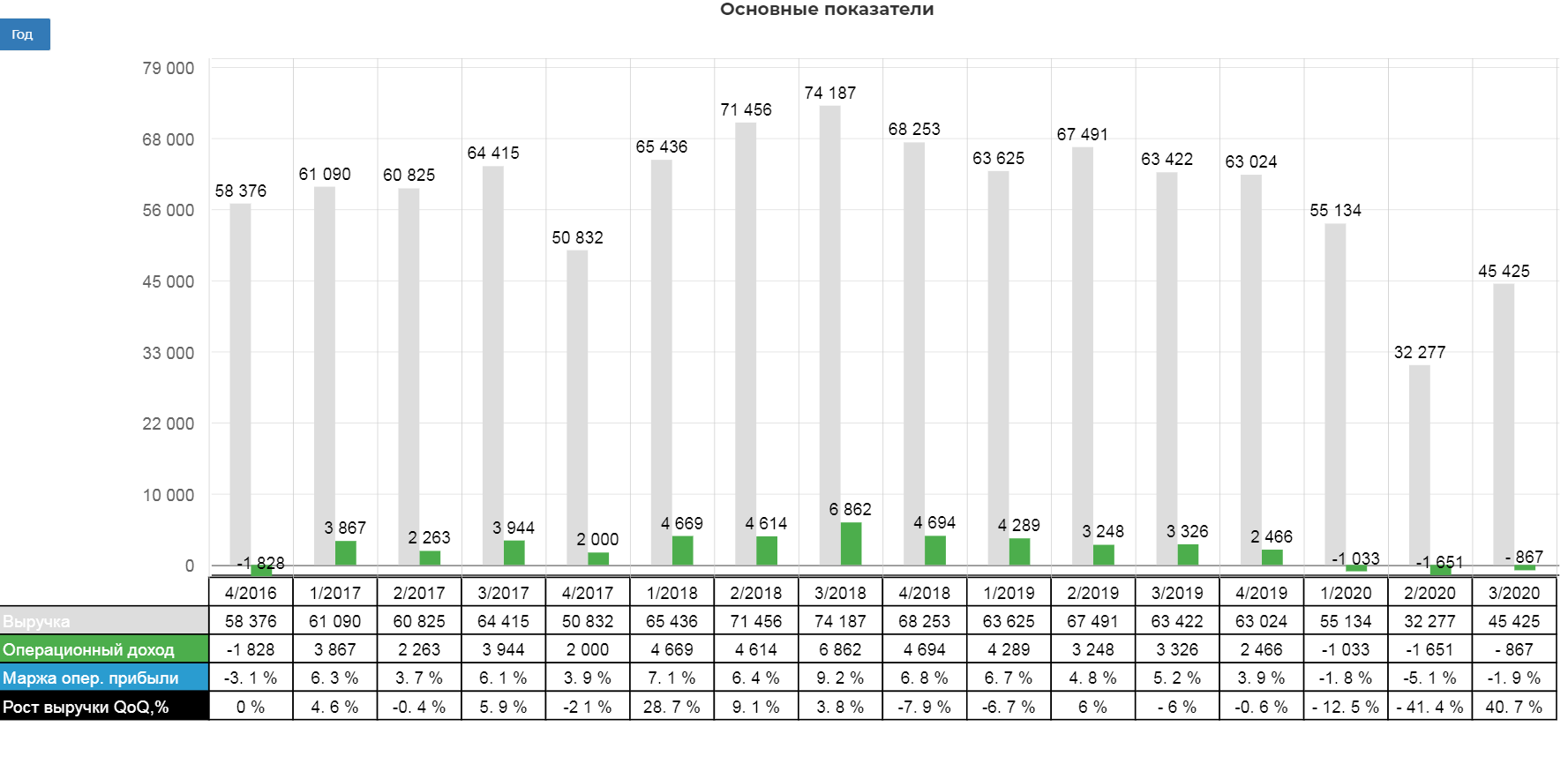

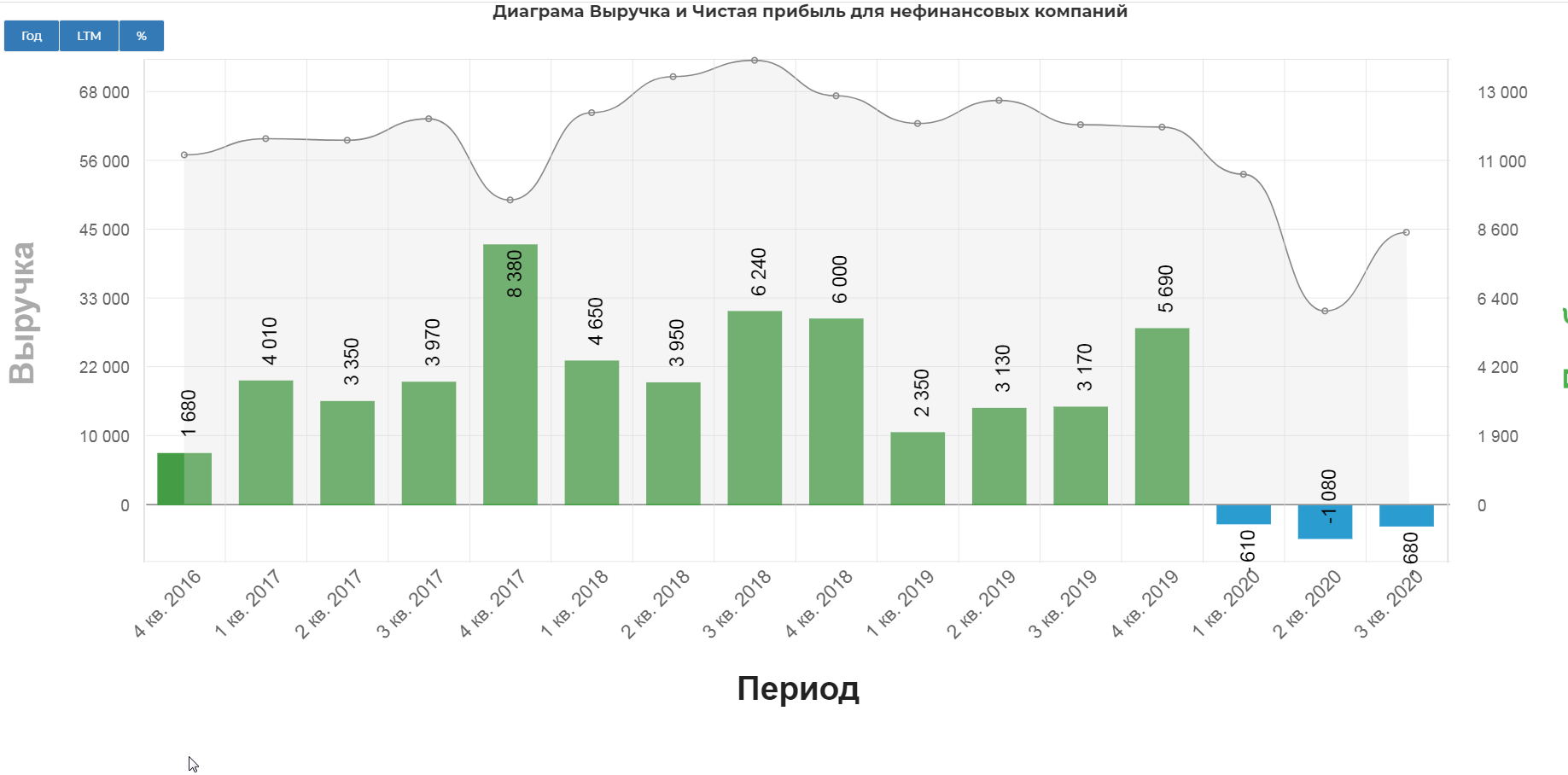

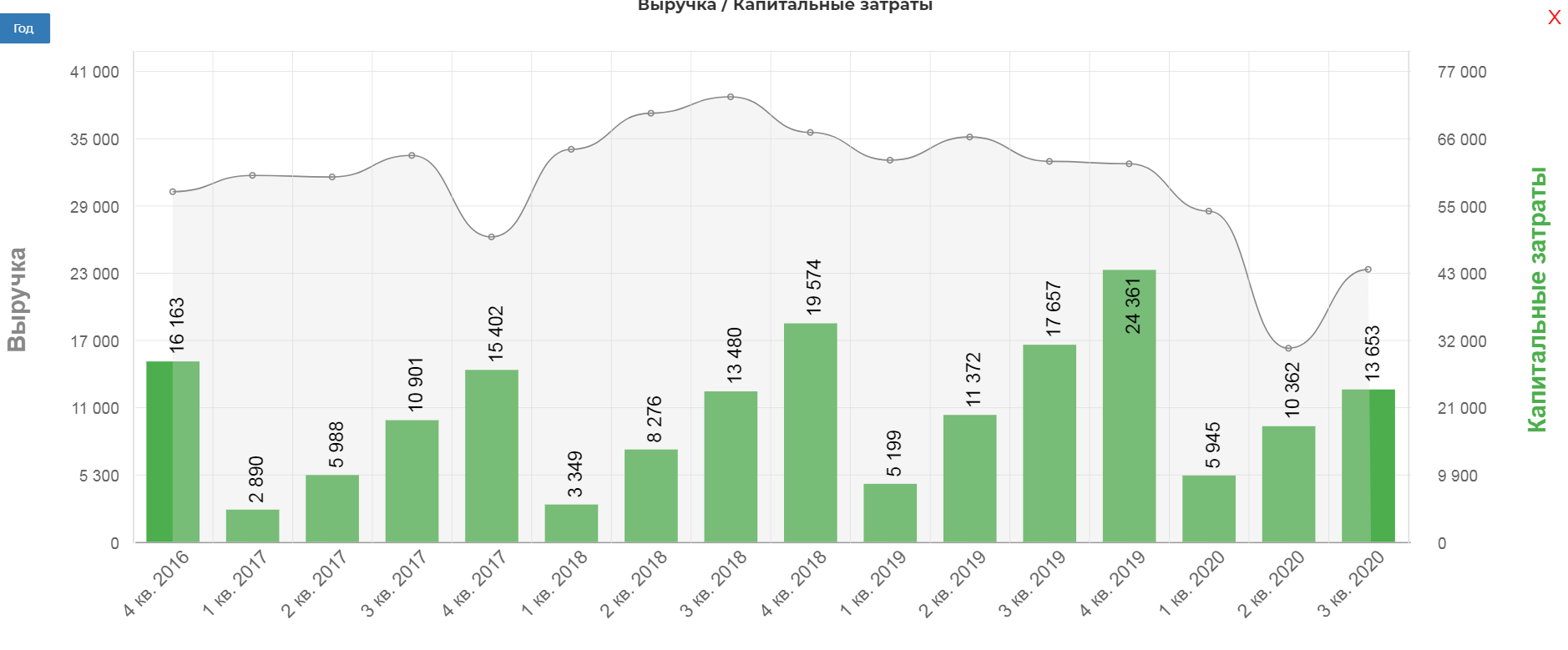

Выручка компании увеличилась по сравнению со 2кв 2020, и составила 45 млрд. долларов, правда это на 30% ниже чем в 3кв 2019. Операционный убыток составил 867 млн. долларов.

Чистый убыток улучшился на 400 млн. долларов, и составил 680 млн. долларов.

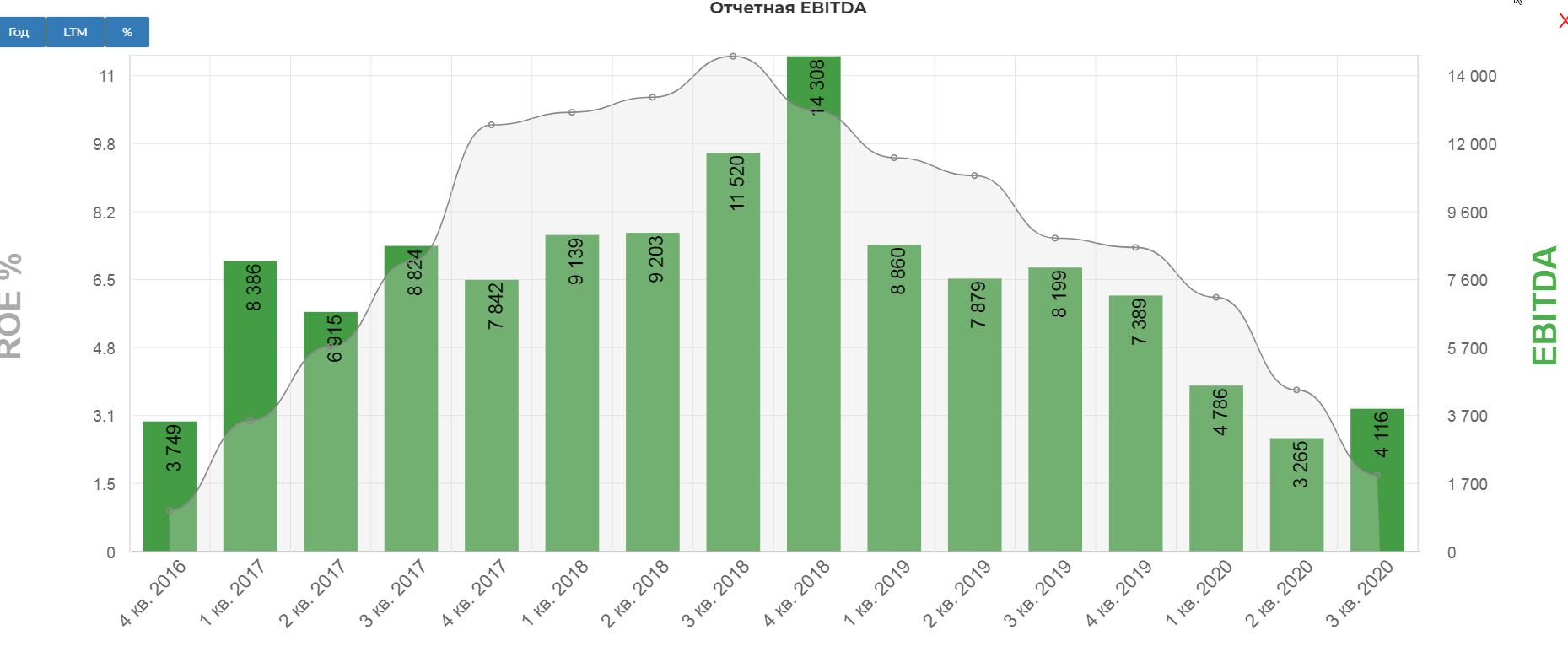

EBITDA почти восстановилась до значений 1кв 2020 и составила 4 млрд. долларов.

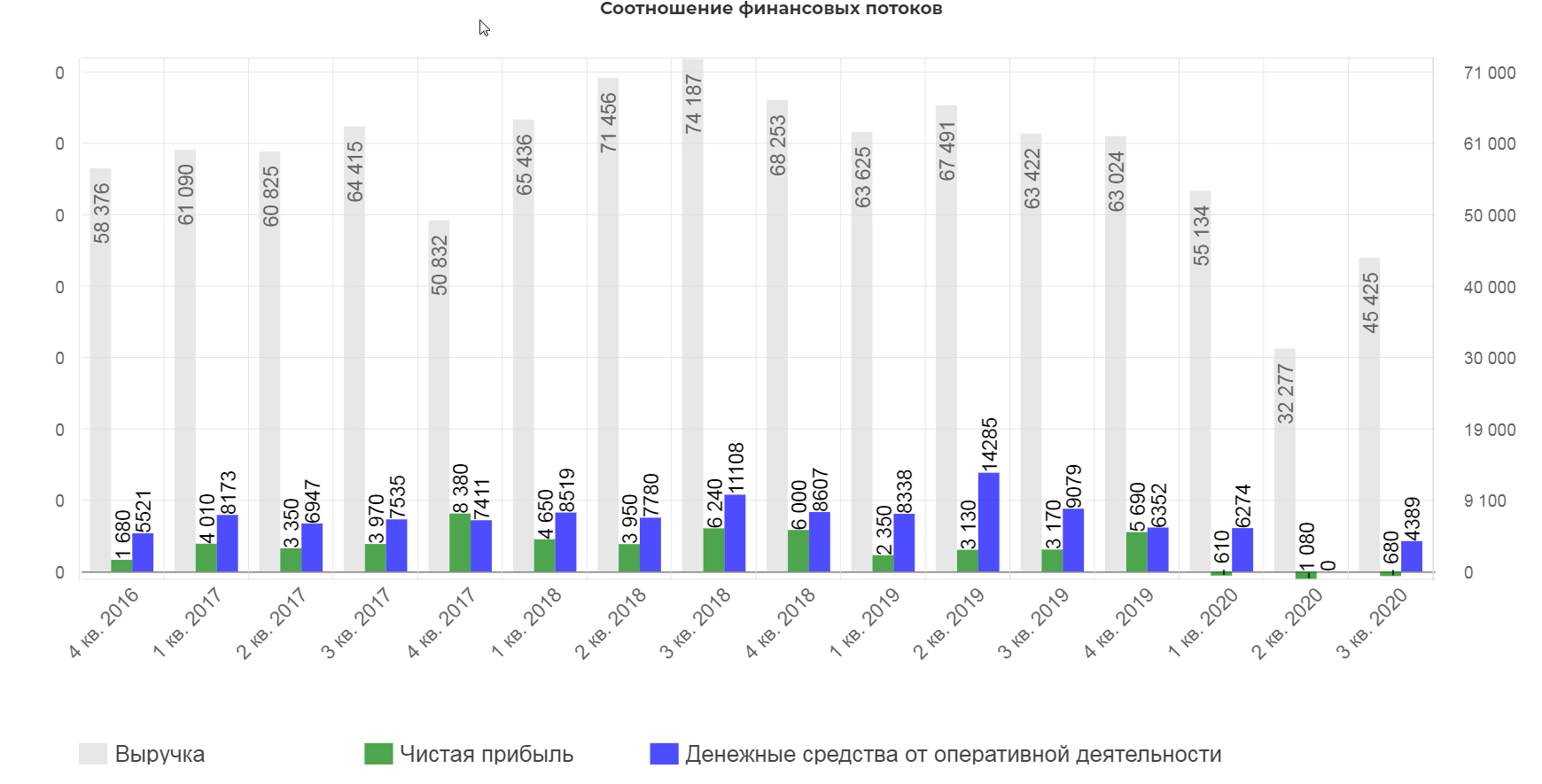

Денежные средства от оперативной деятельности сжались до рекордно низких значений за 4 последних года, но уже хотя бы не 0 :)

Exxon быстро адаптируется к реалиям и сократило какпекс на 10 млрд. долларов.

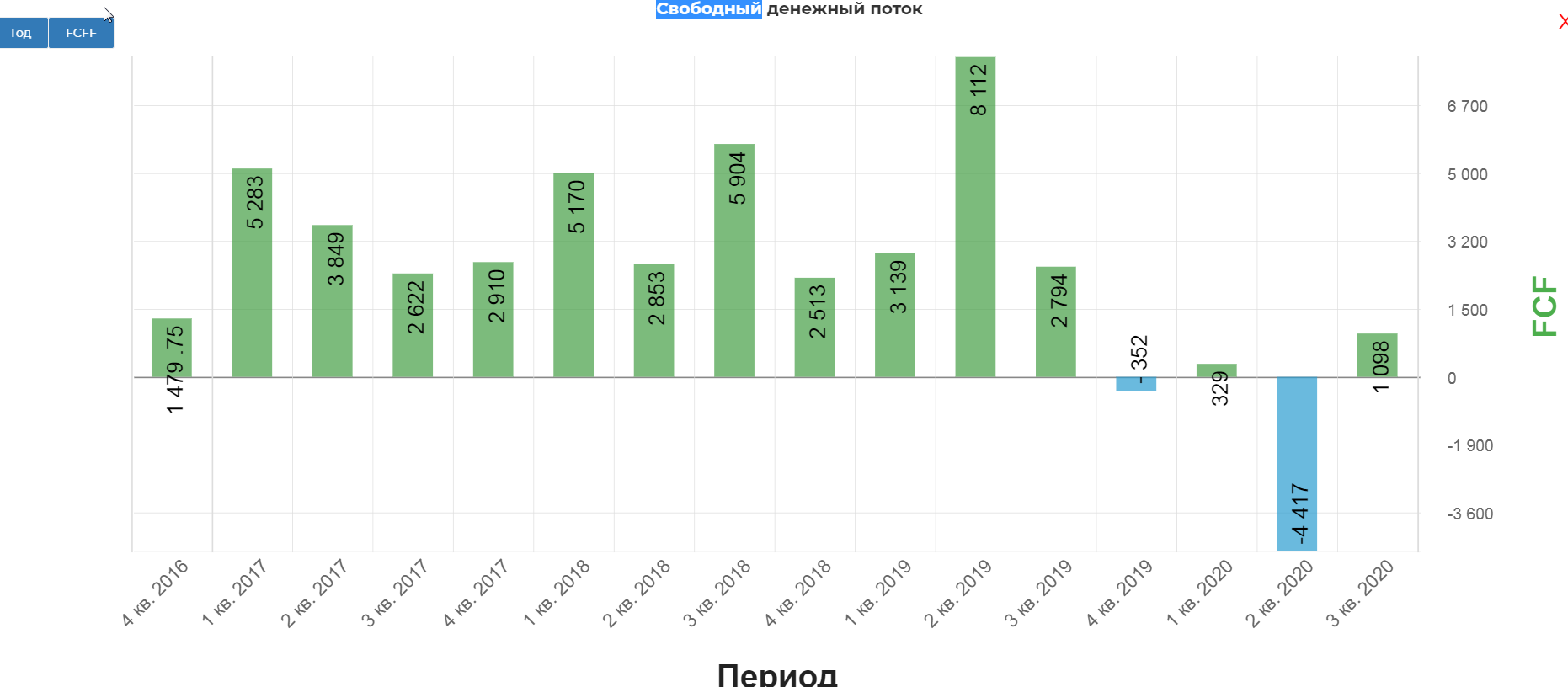

В итоге свободный денежный поток восстановился до положительных значений, и составил 1 млрд. долларов.

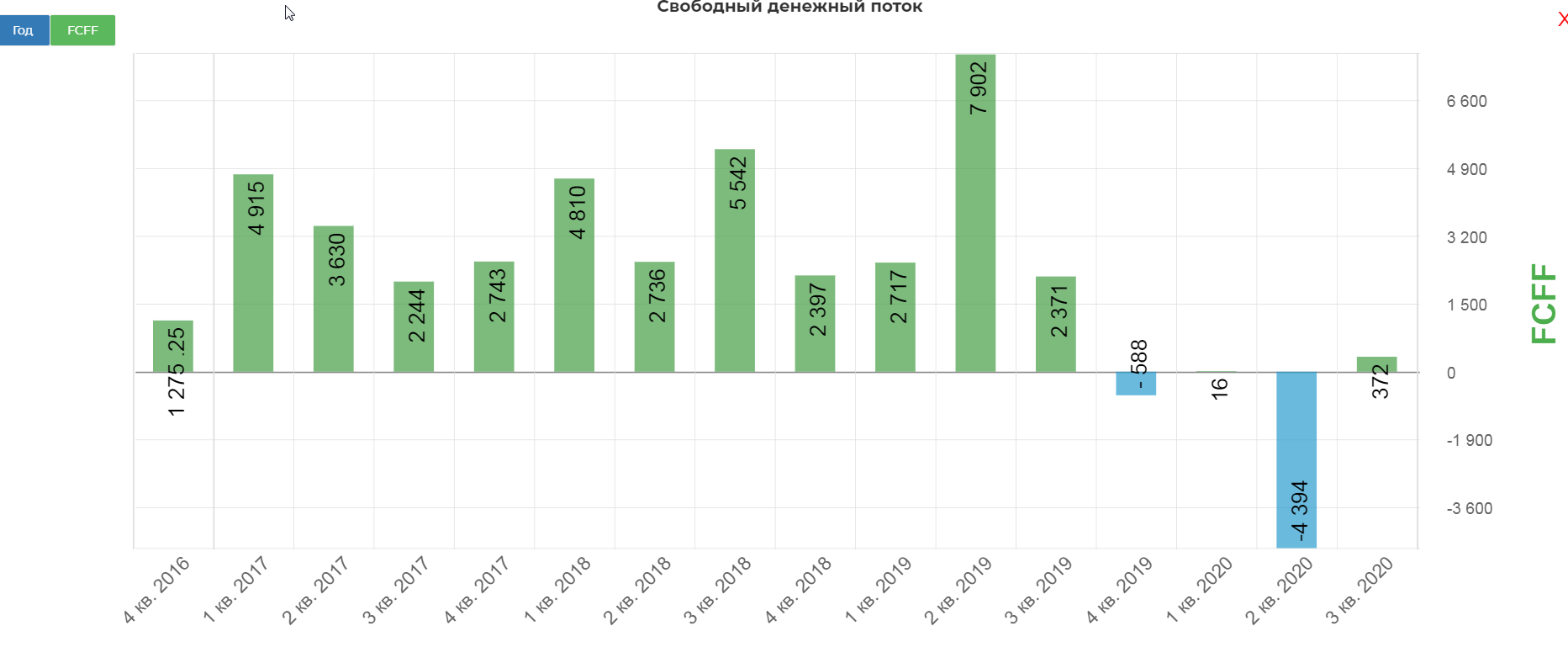

С учетом процентных платежей, свободный денежный поток на акционера(FCFF) составил 372 млн. долларов.

Про дивиденды:

"Мы по-прежнему уверены в нашей долгосрочной стратегии и основах нашего бизнеса и предпринимаем необходимые действия для сохранения стоимости, одновременно защищая баланс и дивиденды"

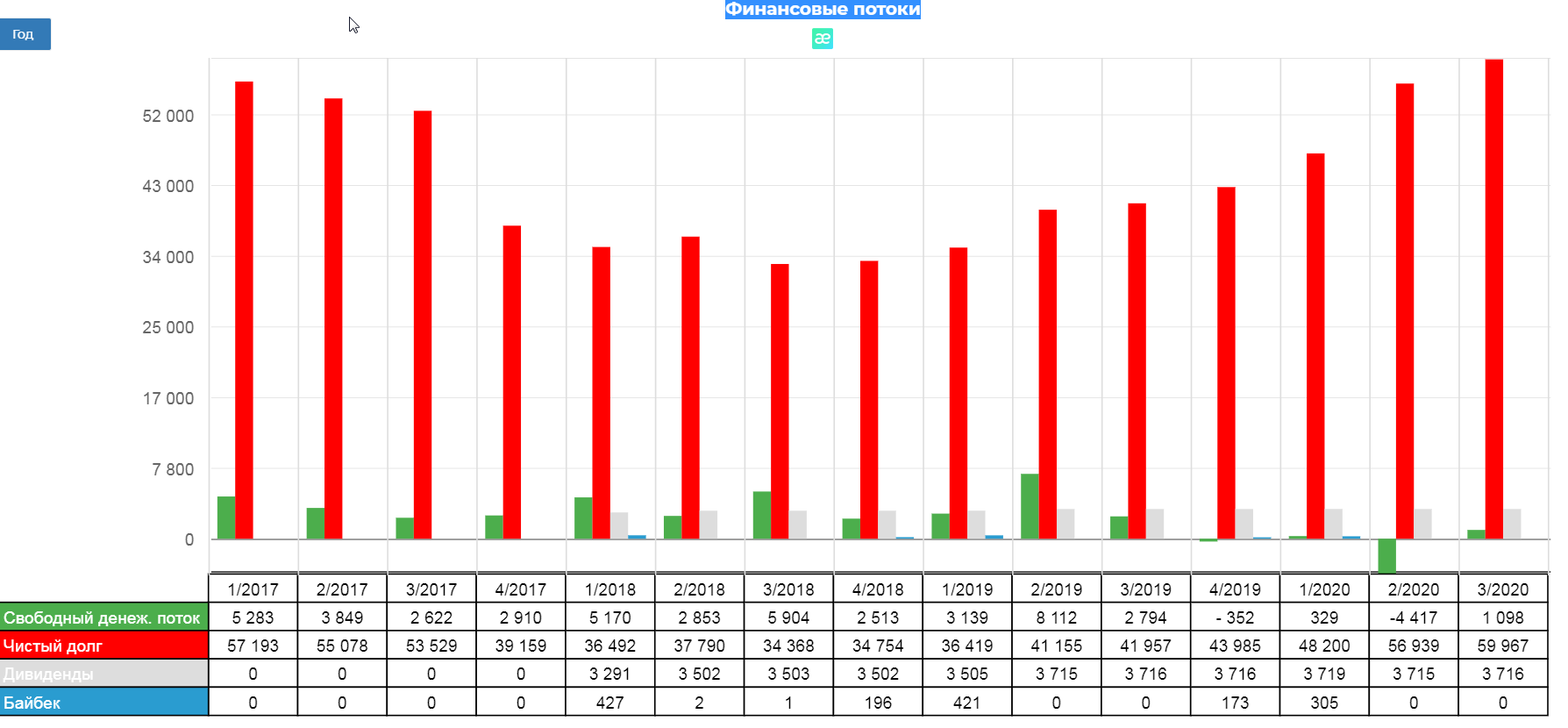

Компания направляет на дивиденды 3,7 млрд. долларов в квартал. А FCFF в текущий момент в 10 раз меньше.

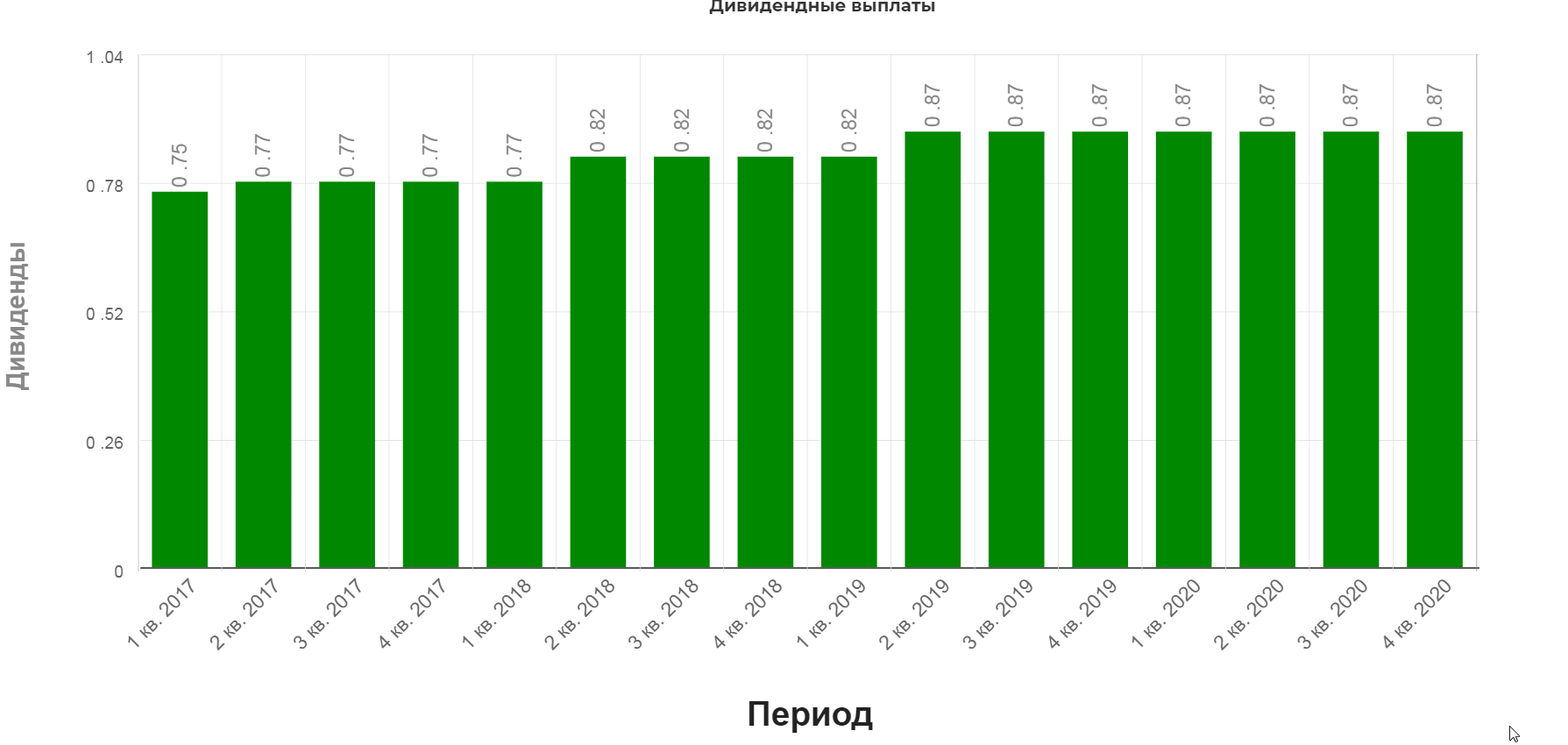

Конечно истории дивидендов выглядит красиво:

Это дает высокую доходность в долларах:

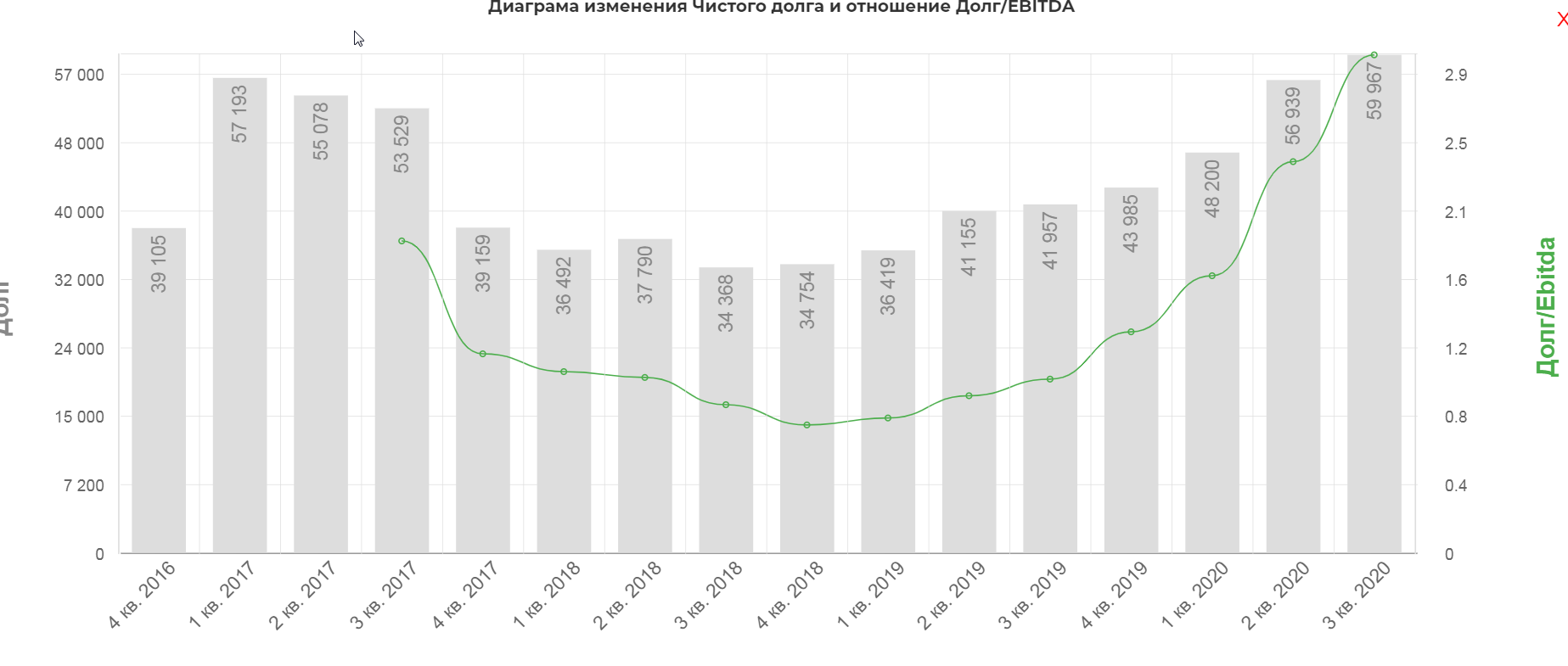

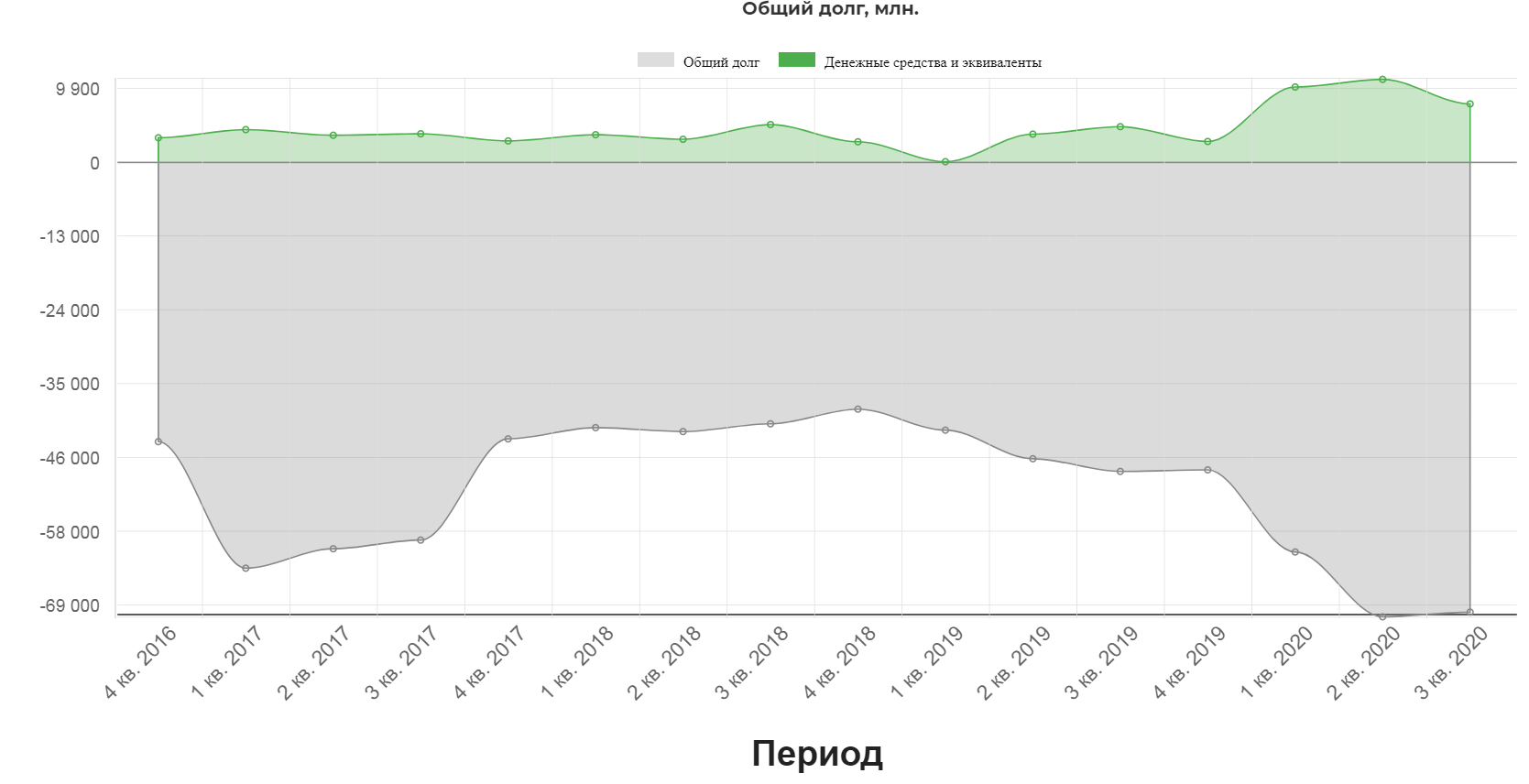

Но дивиденды в долг это всегда плохо. В итоге общий долг вырос до 60 млрд. долларов, а ND/EBITDA выросла до 3. Хотя с низкими ставками, долг менеджмент явно не интересует.

Деньги сжигаются.

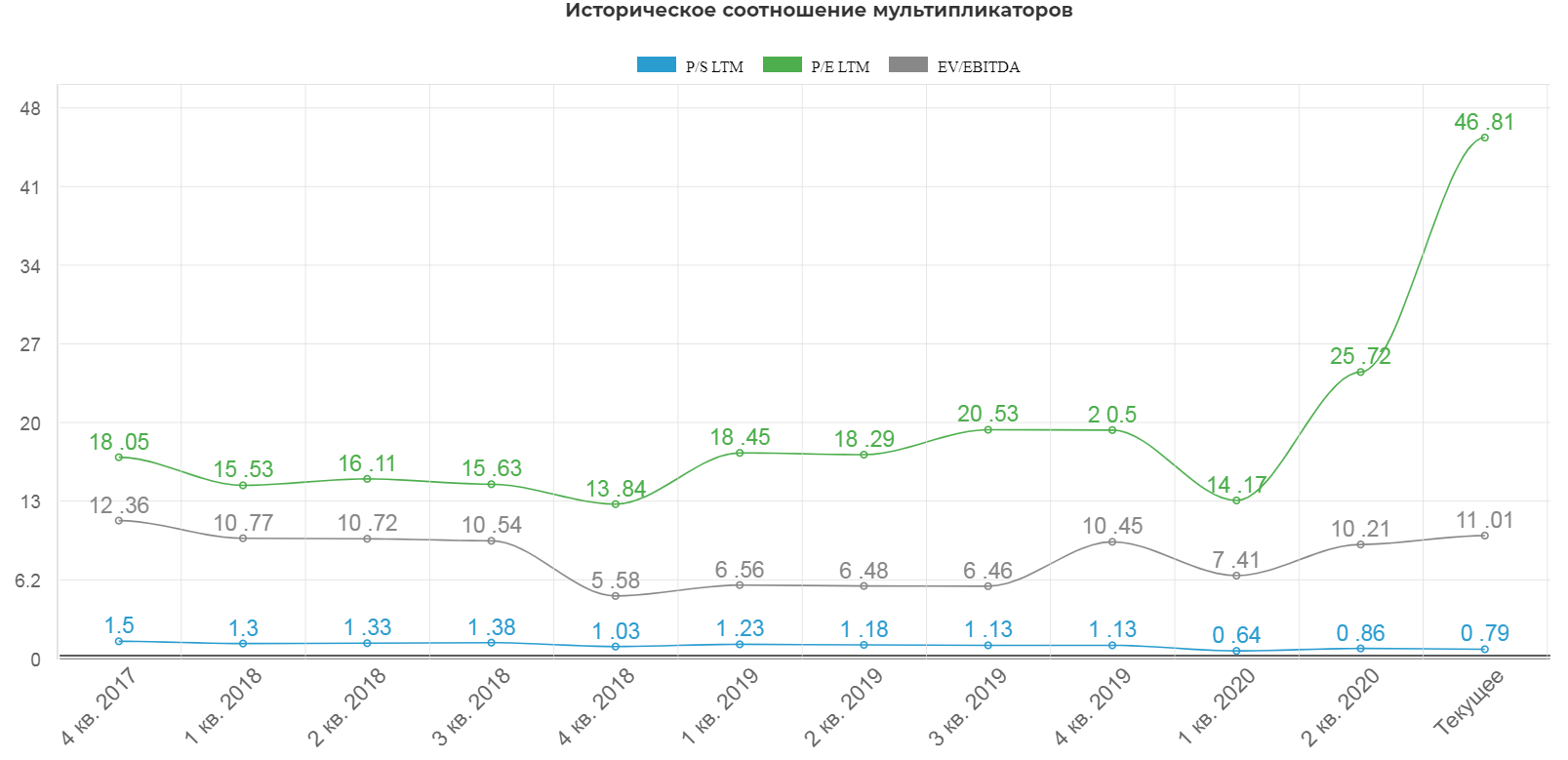

P/E и EV/EBITDA ожидаемо ухудшились, а вот P/S находится на исторически низких значениях за последние 3 года.

Технически котировки упали на мартовские значения локдауна. При желании можно попробовать подбирать при пробое 34$, с выходом из позиции при возврате обратно ниже трендовой.

Вывод: На дивиденды компании никак не хватает. Дивиденды в кредит, очень плохая история. Но идея рискнуть, в надежде на быстрое восстановление цена на нефть и 10% годовых в долларах, кажется интересной. В отличии от Exxon, Royal Duth сократили дивиденды до приемлемого для текущего уровня денежного потока. Мне она нравится больше, но об этом в след. выпуске.

Полезные ссылки

Жека Аксельрод