03 ноября 2020, 17:24

Pbf Energy: разбор отчета за 3 квартал 2020 года.

По просьбе нашего подписчика обновим взгляд на акции компании PBF Energy. С предыдущим постом можно ознакомиться здесь.

Основные тренды.

1. Работа над сокращением операционных и капитальных затрат.

В июле мы ориентировались на операционные расходы в размере 140 миллионов долларов за год, которые сокращаются до 40 миллионов долларов в связи со снижением пропускной способности и 100 миллионов долларов сокращения расходов. По нашим текущим оценкам, за год мы должны достичь 280 миллионов долларов, что вдвое превышает наш предыдущий прогноз.

280 млн $ состоят из 125 млн $, связанных со снижением пропускной способности и отсрочек, и 155 млн $ сокращения расходов.

В дальнейшем, предполагая нормальную пропускную способность (когда восстановится рынок), мы ожидаем сохранить экономию расходов от 115 до 130 млн $ + 100 млн $ от реконструкции Восточного побережья что даст общую экономию операционных затрат на основе текущей ставки с 1 января 2021 г. до 215–230 млн $.

Про реконструкцию Восточного побережья.

В результате будет удалено 85 000 баррелей нефтеперерабатывающих мощностей в день, что приведет к улучшению денежного потока на 75 -100 млн $ в год за счет сокращения операционных и капитальных затрат, которые компенсируются снижением валовой прибыли, связанным с более низкой пропускной способностью.

«Мы будем снижать наши операционные расходы на Восточном побережье более чем на 100 млн $ в год и сокращать наши потребности в капитале примерно на 50 млн $ в год по сравнению со средними историческими показателями.»

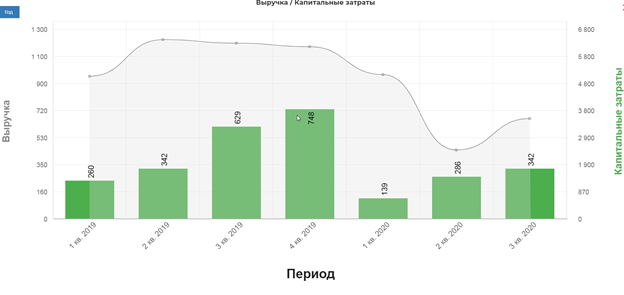

Капитальные затраты за 9 месяцев 2020 года снизились на 37,7% до 767 млн $.

Капитальные затраты в 2021 году прогнозируются на уровне 500 – 600 млн $. Причем в 1 полугодии 2021 года всего 125 – 150 млн $ из-за отсутствия плановых ремонтов. Все будет зависеть от конъектуры рынка.

2. Спрос все еще слабый.

С положительной стороны, мы наблюдаем постепенный рост спроса за последние несколько месяцев, а также положительную тенденцию к снижению уровня запасов. Запасы продукции продолжают снижаться, уровень бензина находится в пределах среднего пятилетнего диапазона, уровень запасов дистиллятов снизился. И хотя спрос по-прежнему невелик, уровень запасов реактивных самолетов ниже среднего за пять лет. Мы считаем, что это положительный фон для окончательного восстановления спроса.

Что касается наших операций по переработке в третьем квартале, мы использовали нашу систему переработки примерно на 70% мощности, или примерно 706 000 баррелей в день в целом. До тех пор, пока спрос не возрастет, а уровень запасов не снизится, мы, вероятно, продолжим работать по сниженным ставкам.

3. Поедание капитала + работа с ликвидностью.

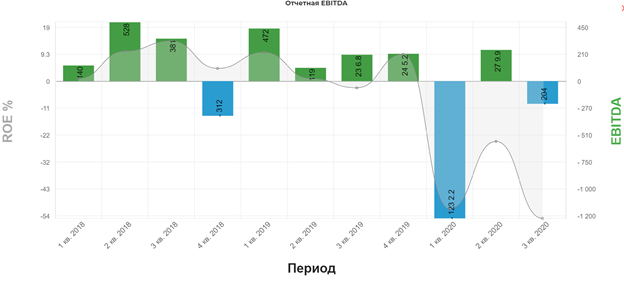

Несмотря на все меры по сокращению затрат у компании отрицательный FCF.

В первую очередь из-за убытков на операционном уровне.

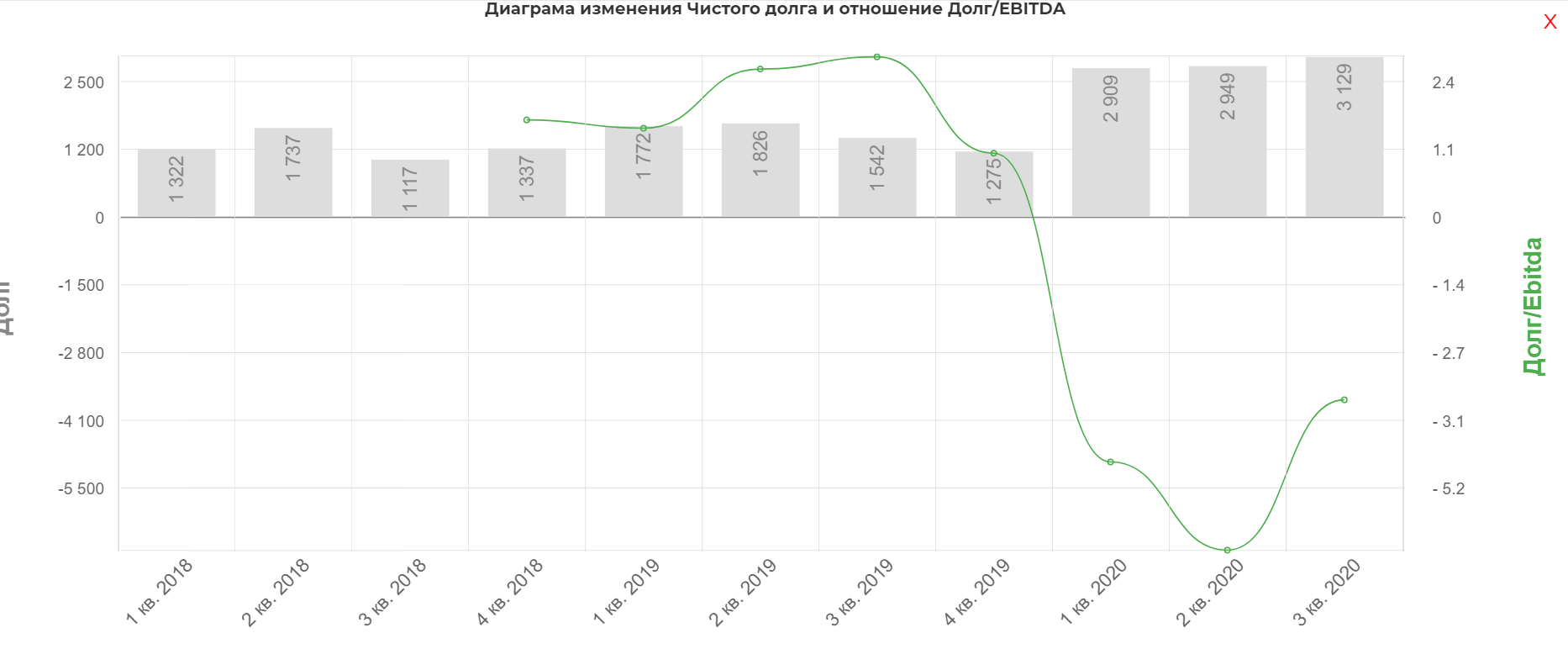

Долговая нагрузка продолжает расти. Бизнес съедает капитал. Самостоятельно изучить показатели можно по данной ссылке.

Текущая ликвидность составляет приблизительно 2 млрд $, исходя из остатка денежных средств в размере 1,3 млрд $ и доступной возможности заимствования в рамках ABL.

В прошлом квартале заняли 1 миллиард под безумные 9,25%. Облуживание долга недешевое!

Если ситуация не изменится, то компания явный претендент на банкротство, но не в ближайшие 2 – 3 года, а там ситуация может быть совсем иная.

Вывод остается прежним. Существует различное кол-во сценариев при инвестировании в данную компанию начиная от банкротства заканчивая утроением (может и более) стоимости акций. Все прогнозы сводятся к скорости восстановления рынка. Компания может быть интересна рисковым парням / девушкам. Консервативным инвесторам лучше обратить внимание на менее рисковые акции из сектора Valero Energy, Hal, SLB.

Полезные ссылки

Владислав Никифоров