02 ноября 2020, 18:06

Halliburton: разбор отчета за 3 квартал 2020 года. Хорошая ставка на восстановление цен на нефть.

Продолжаем разбирать отчеты интересных компаний. На этот раз разберем компанию Halliburton - является одним из крупнейших мировых поставщиков продуктов и услуг для энергетической отрасли.

Компания помогает своим клиентам максимизировать ценность на протяжении всего жизненного цикла пласта – от поиска углеводородов и управления геологическими данными до бурения и оценки пластов, строительства и завершения скважин, а также оптимизации добычи на протяжении всего срока службы актива.

Акции с момента пандемии сложились в 2 раза и представляют собой интересную возможность для инвесторов верующих в росте цен на нефть на горизонте 2-3 лет.

Перейдем к разбору отчета.

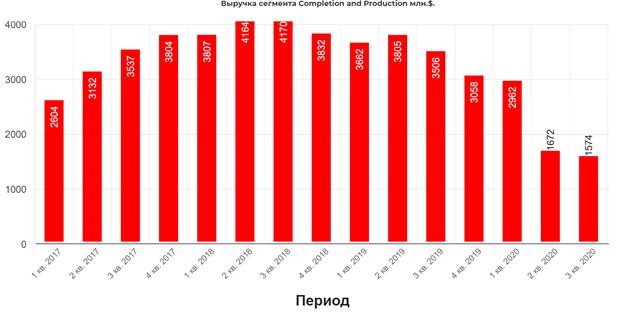

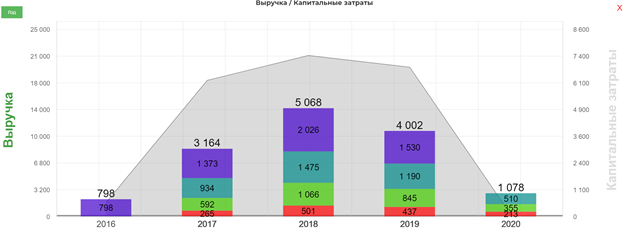

Выручка от сегмента реализации и добычи (53% от общей выручки) снизилась на 55% год к году до 1574 млн $.

Снижение выручки было вызвано сокращением продаж инструментов завершения по всей стране Европа/Африка/ СНГ, в Мексиканском заливе, и Латинской Америке, в сочетании с более низкой цементирующей активностью в Ближнем Востоке/Азии и Северной Америке. Частично было компенсировано более высокой стимулирующей активностью и искусственным подъемом продаж в Северной Америке, более высокой активностью по нескольким линиям обслуживания продуктов в Аргентине, а также увеличением объема трубопроводных услуг в Европе/Африке/СНГ. Кроме того, улучшение предоставления услуг и снижение затрат, связанных с стимулированием деятельности в Северной Америке, способствовало увеличению общей маржи.

Выручка сегмента бурение и оценка скважин (47% всей выручки) снизилась на 31,4% год к году до 1401 млн $.

Снижение выручки вызвано главным образом сокращением услуг, связанных с бурением и проводными линиями связи в США, Северной Америке и Восточном полушарии, в сочетании с более низкой активностью по управлению проектами в Ближнем Востоке/Азии, частично компенсировано улучшением буровой активности в Латинская Америке.

Итого общая выручка составила $ 2,98 млрд ( -46,3% год к году) хуже прогноза аналитиков на 140 млн $. Причем выручка снизилась и ко 2 кварталу 2020 года (-7%).

Чистый убыток составил 17 миллионов долларов или $0.02 на одну разводненную акцию за третий квартал 2020 года.

Скорректированная чистая прибыль за третий квартал 2020 года, без учета выходного пособия и прочих сборов, а также списаний составила 100 миллионов долларов, или $0.11 на одну разводненную акцию – лучше ожиданий аналитиков, прогнозировавших 0,09$.

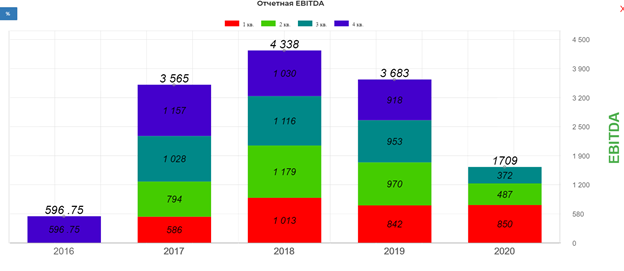

Показатель EBITDA снизился в 3 квартале 2020 года на 61% год к году до 372 млн $.

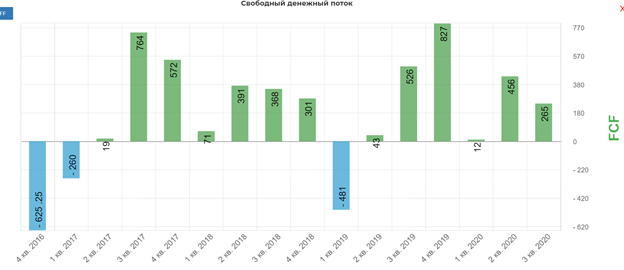

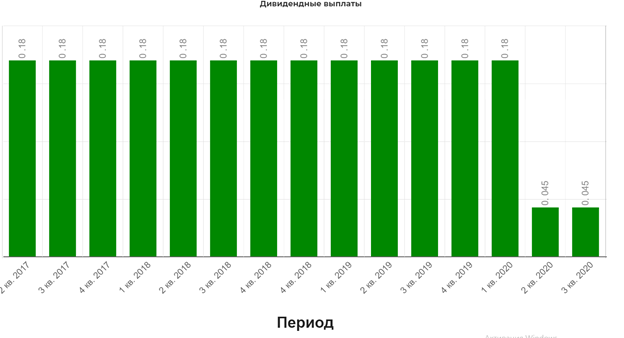

FCF остался положительным и составил 265 млн $. Этого хватает на скромную выплату дивидендов и оплату % расходов.

Положительным FCF остается благодаря значительному снижению капитальных затрат.

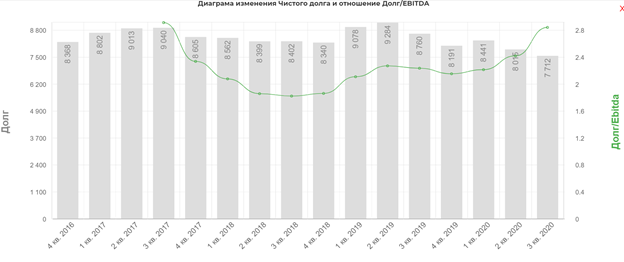

Несмотря на все финансовые трудности компания умудряется снижать чистый долг. Чистый долг составляет 7,71 млрд $. Показатель долг / EBITDA = 2,94.

Див. доходность по текущим ценам составляет 1,5%.

Комментарий менеджмента.

"Принципиально иной курс, который мы наметили, оказывает положительное влияние на наши показатели. Сильные результаты Halliburton за третий квартал демонстрируют, что мы эффективно выполняем наши стратегические приоритеты”, - прокомментировал Джефф Миллер Председатель, президент и генеральный директор.

"Общий доход компании составил около 3,0 миллиарда долларов, а скорректированный операционный доход составил 275 миллионов долларов. Мы улучшили наши маржинальные показатели как на международном уровне, так и в России, Северной Америке и находимся на пути к созданию более $ 1,0 млрд в свободном денежном потоке за год.

"Темпы снижения активности на международных рынках замедляются, в то время как промышленность в Северной Америке продолжает улучшаться, а активность стабилизируется.

“У нас сильный международный бизнес и эффективная стратегия развертывания капитала - все это обеспечивается постоянным внедрением передовых цифровых технологий, которые приносят пользу нашим клиентам и Halliburton.

“Мы считаем, что выполнение наших стратегических приоритетов повысит нашу способность к возврату прибыли и генерированию свободного денежного потока сегодня, а также по мере того, как мы включимся и выиграем окончательное восстановление”, - заключил Миллер.

Интересные моменты из конференц кола.

В третьем квартале мировая экономика медленно вышла из кризиса, цены на нефть сдвинулись со своих минимумов и возобновили остановку производства.

Поскольку рынки по всему миру начинают стабилизироваться, наши пять стратегических приоритетов будут определять будущий успех Halliburton.

Во-первых, мы продолжаем фокусироваться на нашем сильном международном бизнесе. Мы планируем сбалансировать будущий рост с целью повышения маржи и прибыли.

Во-вторых, наш стратегический приоритет для более компактного и прибыльного североамериканского бизнеса находится в самом разгаре, о чем свидетельствуют последние два квартала. Мы продолжим фокусироваться на прибыли, а не на доле, на этом более консолидированном рынке, который останется ключевым компонентом глобального пакета поставок.

В-третьих, цифровые устройства управляют всем, что мы делаем. Наша цифровая структура, Halliburton 4.0, пронизывает все аспекты нашего бизнеса и обеспечивает успех других наших стратегических приоритетов. По мере того как цифровое развертывание и интеграция по всей цепочке создания стоимости ускоряются, мы верим, что продолжим развивать наш текущий бизнес, создавать новые возможности для получения дохода и повышать доходность Halliburton.

В-четвертых, наша капиталоемкость структурно ниже, а будущие капитальные вложения, как ожидается, составят 5-6% от выручки. Это обеспечивает попутный ветер для нашей сильной генерации свободного денежного потока.

Наконец, Halliburton привержена устойчивому энергетическому будущему, в котором нефть и газ продолжают играть решающую роль.

На сегодняшнем совещании я расскажу о том, как наши финансовые показатели за третий квартал отражают влияние этих стратегических приоритетов и как наши будущие действия согласуются с ними.

Наш третий квартал еще раз продемонстрировал, что у нас сильный международный бизнес. Сейчас он обеспечивает расширение маржи, и мы ожидаем, что он приведет к более высокой доходности в конечном восстановлении.

Второй квартал подряд почти две трети нашей выручки приходились на международные операции. И наши подразделения по бурению, оценке, завершению и добыче сейчас получают большую часть своей выручки на международных рынках.

Наш бизнес-микс и присутствие в конкретных географических регионах, а также подверженность долгосрочным интегрированным проектам поддерживают наше сравнительное превосходство по доходам и более конструктивные международные перспективы на 2020 год. Мы превзошли последовательное международное снижение количества буровых установок на 12% в третьем квартале и демонстрируем тенденцию значительно лучше, чем 20% - ное снижение количества буровых установок в прошлом году.

Несмотря на хорошо известное замедление активности, наша международная маржа последовательно улучшалась, и несколько ключевых конечных рынков демонстрировали рост маржи из года в год.

По мере того как мы смотрим вперед к четвертому кварталу, мы видим, что темпы снижения активности на международных рынках замедляются, и считаем, что мы приближаемся к дну активности. В то же время сервисные компании проявляют осторожность со своим капиталом, что приводит к ограниченному доступу оборудования. Это должно привести к ужесточению рынка даже без увеличения новой активности.

Хотя мы считаем, что более широкое восстановление во всех регионах все еще потребует времени, Halliburton имеет хорошие позиции, чтобы превзойти рынок.

Мультипликаторы.

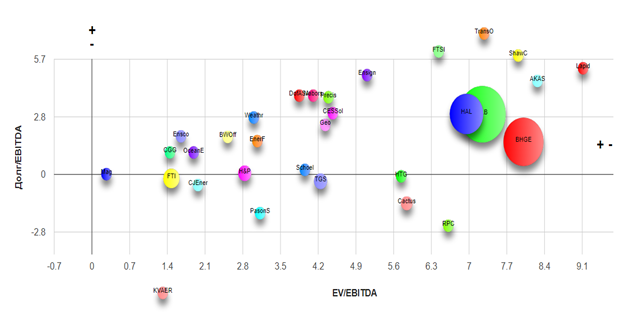

EV/EBITDA = 7

Долг/EBITDA = 2,94

Самостоятельно изучить сектор можно здесь.

Вывод.

Кризис ударил по нефте-сервисным компаниям. Однако несмотря на снижение выручки и операционной прибыли компания продолжает генерировать высокий свободный денежный поток благодаря фокусу на улучшении маржинальности и сокращению капитальных затрат. Причем по мнению компании третий квартал был дном и восстановление активности в купе с сохранением маржинальности приведет к значительному росту показателей группы. Я продолжаю удерживать акции данной компании в ожидании роста цен на нефть в 2021-2022 году. Котировки вполне могут вернуться к докризисным уровням и даже выше.

Полезные ссылки

Владислав Никифоров